บทความเชิงลึกยาวหลายพันคำวิเคราะห์โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัล

- มุมมองหลัก: สินทรัพย์ดิจิทัลกำลังเปลี่ยนจากเครื่องมือเก็งกำไรไปเป็นโครงสร้างพื้นฐานทางการเงินระดับสถาบัน โดยความท้าทายหลักในการประยุกต์ใช้คือการผสานการทำธุรกรรมบนบล็อกเชนเข้ากับกรอบการดำเนินงาน การควบคุม และการกำกับดูแลของระบบการเงินที่มีอยู่ได้อย่างไร เพื่อให้เป็นไปตามข้อบังคับด้านกฎระเบียบ เข้ากันได้ทางเทคโนโลยี และมีความน่าเชื่อถือในการดำเนินงาน

- องค์ประกอบสำคัญ:

- การเปลี่ยนแปลงแนวโน้มตลาด: สถาบันการเงินดั้งเดิมที่นำโดย PayPal, BlackRock, JPMorgan Chase ฯลฯ กำลังเข้ามามีบทบาทอย่างแข็งขัน ผลักดันให้ตลาดสินทรัพย์ดิจิทัลเปลี่ยนไปสู่การชี้นำโดยสถาบัน โดยคาดว่าปริมาณการซื้อขายสเตเบิลคอยน์ประจำปีจะแตะ 33 ล้านล้านดอลลาร์ในปี 2025

- ความท้าทายหลักในการประยุกต์ใช้: การนำสินทรัพย์ดิจิทัลมาใช้โดยสถาบันการเงินเผชิญกับความท้าทายสำคัญสามประการ: การปฏิบัติตามข้อกำหนดด้านกฎระเบียบ เช่น การต่อต้านการฟอกเงิน การบูรณาการเวิร์กโฟลว์ของข้อมูลบนบล็อกเชนกับระบบแบ็กเอนด์แบบดั้งเดิม และการรับประกันความน่าเชื่อถือในการดำเนินงานระดับการเงินตลอด 24 ชั่วโมงทุกวัน

- โซลูชันโครงสร้างพื้นฐาน: Lambda256 เสนอโครงสร้างมิดเดิลแวร์ทางการเงินแบบรวมศูนย์ โดยใช้ Nodit เพื่อให้เข้าถึงข้อมูลบนบล็อกเชน และใช้คอมโพเนนต์ต่างๆ เช่น SCOPE, CLAIR, VerifyVASP เพื่อดำเนินการออก การชำระเงิน การจัดการความเสี่ยง และการควบคุมการปฏิบัติตามกฎระเบียบนอกบล็อกเชน

- สถานการณ์การประยุกต์ใช้ที่เฉพาะเจาะจง: รายงานยกตัวอย่างการชำระเงินด้วยสเตเบิลคอยน์และการออกโทเค็นหลักทรัพย์ (STO) เพื่อแสดงให้เห็นว่ามิดเดิลแวร์นี้จัดการกระบวนการทั้งหมด เช่น การชำระเงิน การเก็บรักษา การจัดการนักลงทุน และการตรวจสอบการปฏิบัติตามกฎระเบียบในธุรกิจจริงได้อย่างไร

- การตรวจสอบและแนวโน้ม: โซลูชันนี้ได้ถูกนำไปใช้กับแพลตฟอร์มแลกเปลี่ยนชั้นนำในเกาหลีใต้แล้ว และกำลังอยู่ระหว่างการทดสอบร่วมกับสมาคมการเงินและสถาบันอื่นๆ โดยประเด็นสำคัญคือการสร้างโครงสร้างการดำเนินงานที่สามารถทำงานได้อย่างเสถียรและขยายขีดความสามารถได้ภายในระบบที่มีอยู่

รายงานนี้สำรวจข้อกำหนดและแนวทางสำคัญที่สถาบันการเงินควรพิจารณาเมื่อนำสินทรัพย์ดิจิทัลมาใช้

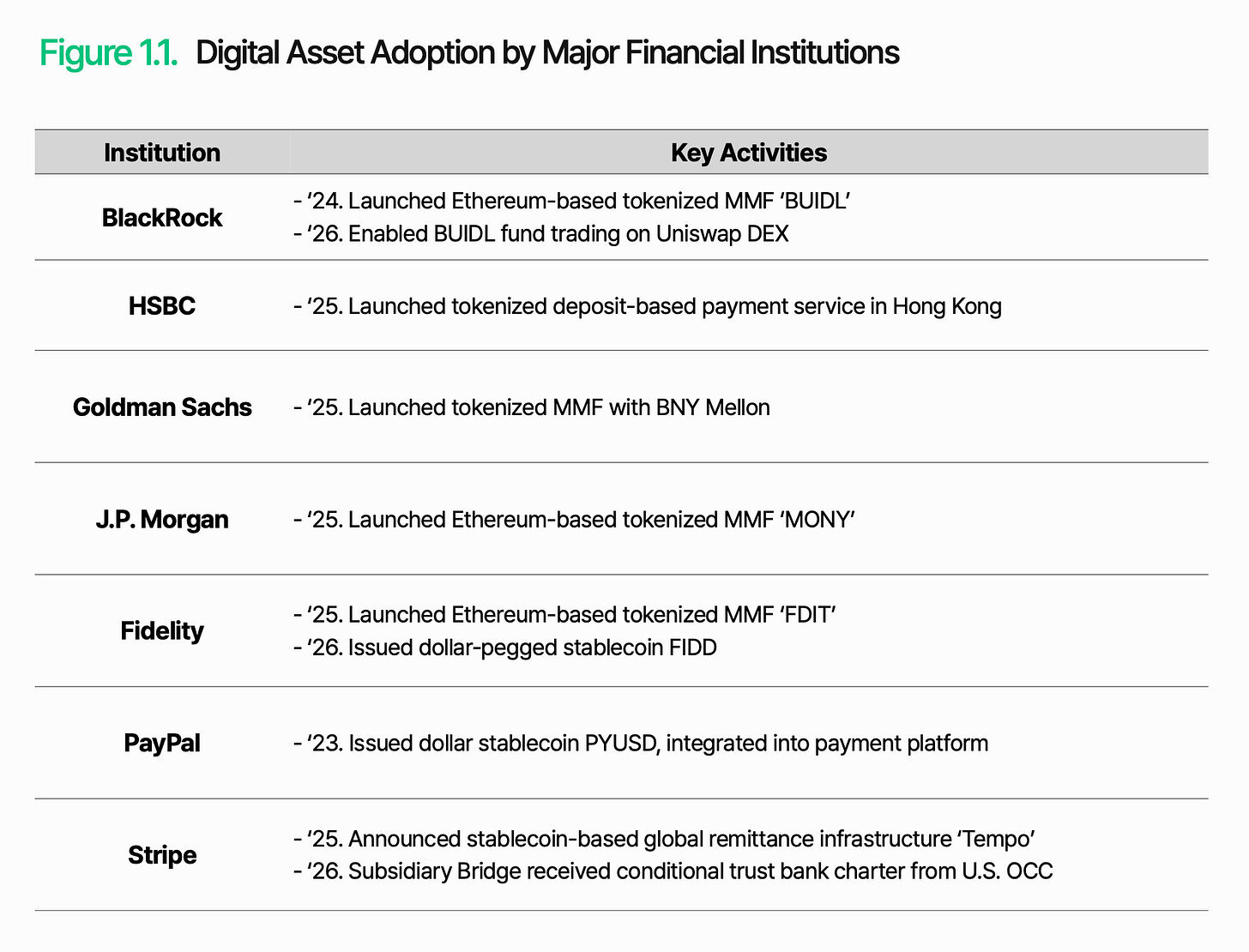

PayPal ได้ออกสเตเบิลคอยน์ที่ผูกกับดอลลาร์สหรัฐ PYUSD และผสานเข้ากับบริการชำระเงินของตนเอง BlackRock ได้เปิดตัวกองทุนตลาดเงินที่เป็นโทเคน BUIDL ซึ่งมีสินทรัพย์ภายใต้การจัดการเกิน 30 พันล้านดอลลาร์ JPMorgan, Fidelity และ Goldman Sachs ก็ได้ดำเนินการตาม สองสามปีก่อน Wall Street ยังคงยืนดูอยู่ข้างสนาม แต่ตอนนี้ได้เข้าสู่ตลาดโดยตรงแล้ว

เหตุผลนั้นง่ายดาย: ความไร้ประสิทธิภาพเชิงโครงสร้างของระบบการเงินดั้งเดิม แต่ละธุรกรรมต้องจ่ายค่าธรรมเนียมตัวกลาง การชำระเงินใช้เวลาหลายวัน การซื้อขายหยุดลงเมื่อตลาดปิด สินทรัพย์ดิจิทัลเปลี่ยนสิ่งนี้ไปโดยพื้นฐาน: ต้นทุนต่ำกว่า ความเร็วสูงขึ้น ไม่มีข้อจำกัดด้านเวลา ผลลัพธ์คือ ตลาดมีความยืดหยุ่นและขยายขนาดได้มากขึ้น สินทรัพย์ดิจิทัลไม่ใช่คำถามว่า "ทำไม" อีกต่อไป แต่เป็นคำถามว่า "อย่างไร"

แต่ "วิธีการ" นั้นยากกว่าที่เห็นมาก เมื่ออุตสาหกรรมการเงินเปลี่ยนผ่านสู่โลกออนไลน์ ความท้าทายไม่ได้อยู่ที่เทคโนโลยี แต่อยู่ที่การรักษาความไว้วางใจและการควบคุมในสภาพแวดล้อมใหม่ สิ่งนี้ก็ใช้ได้กับที่นี่เช่นกัน การออก การดูแลรักษา การโอน และการชำระเงิน ต้องทำงานบนบล็อกเชนได้อย่างน่าเชื่อถือ ในขณะเดียวกันก็ต้องบูรณาการกับระบบการเงินดั้งเดิมและกรอบการกำกับดูแล

ความท้าทายหลักนั้นชัดเจน: วิธีการทำให้สินทรัพย์ดิจิทัลทำงานได้ในฐานะการเงินภายในระบบที่มีอยู่

1. ระเบียบการเงินโลกใหม่

สินทรัพย์ดิจิทัลได้เปลี่ยนจากตลาดเก็งกำไรไปเป็นตลาดที่นำโดยสถาบัน นักลงทุนสถาบันซึ่งยึดถือแนวทางอนุรักษ์นิยมมาเป็นเวลานาน กำลังเปลี่ยนมุมมองเนื่องจากความเร่งในการกำกับดูแลที่นำโดยสหรัฐอเมริกา ตอนนี้นักลงทุนสถาบันมองว่าสินทรัพย์ดิจิทัลเป็นโอกาสใหม่และต้องการสำรวจและคว้าไว้แต่เนิ่นๆ

การเปลี่ยนแปลงนี้เห็นได้ชัดเจนที่สุดในการดำเนินการของสถาบันการเงินขนาดใหญ่ ตัวอย่างเช่น BlackRock ไม่ได้หยุดเพียงแค่การทำให้กองทุนตลาดเงินของตนเป็นโทเคน แต่เริ่มเปิดใช้งานการซื้อขายกองทุนดังกล่าวบน DEX UniswapX นี่แสดงให้เห็นว่าตอนนี้สถาบันการเงินระดับโลกมองว่าสินทรัพย์ดิจิทัลเป็นโครงสร้างพื้นฐานรูปแบบใหม่ ไม่ใช่แค่ผลิตภัณฑ์เพื่อการลงทุน ซึ่งสามารถขยายขีดความสามารถและขอบเขตของระบบการเงินดั้งเดิม นี่ยังเป็นสัญลักษณ์ของการหลอมรวม โดยที่สินทรัพย์ดิจิทัลและการเงินดั้งเดิมกำลังแทรกซึมเข้าหากัน เพื่อสร้างระบบนิเวศที่เป็นหนึ่งเดียว

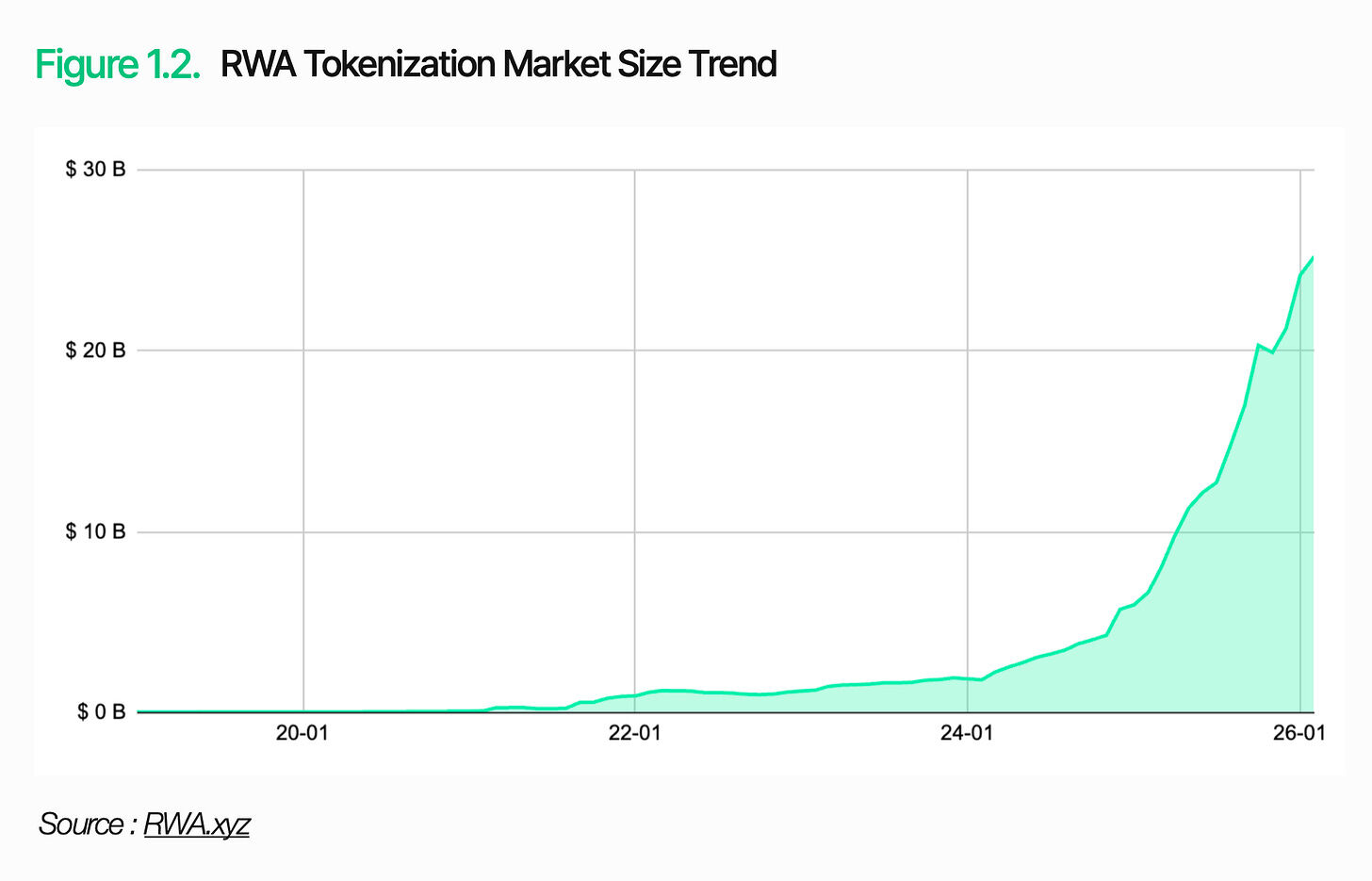

ตัวตลาดเองกำลังขยายตัวอย่างรวดเร็ว ในปี 2025 ปริมาณการซื้อขายสเตเบิลคอยน์รายปีจะแตะประมาณ 33 ล้านล้านดอลลาร์ เพิ่มขึ้น 72% จากปีก่อน ขนาดตลาดการทำให้สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เป็นโทเคนเกิน 25 พันล้านดอลลาร์ โดยมีเพียงการทำให้พันธบัตรรัฐบาลสหรัฐเป็นโทเคนก็มีมูลค่า 10 พันล้านดอลลาร์ ขนาดของสินทรัพย์ดิจิทัลได้มาถึงจุดที่นักลงทุนสถาบันไม่สามารถเพิกเฉยได้อีกต่อไป

2. โครงสร้างพื้นฐานสินทรัพย์ดิจิทัลต้องการอะไร

สินทรัพย์ดิจิทัลไม่ใช่ตัวเลือกอีกต่อไปแล้ว ประเด็นสำคัญคือวิธีการนำไปใช้ สิ่งแรกคือต้องเข้าใจบทบาทและข้อจำกัดของบล็อกเชนให้ชัดเจน บล็อกเชนเป็นเทคโนโลยีบัญชีแยกประเภทที่มีประสิทธิภาพสำหรับการบันทึกและตรวจสอบธุรกรรมอย่างปลอดภัย บทบาทของบล็อกเชนสิ้นสุดเพียงเท่านี้

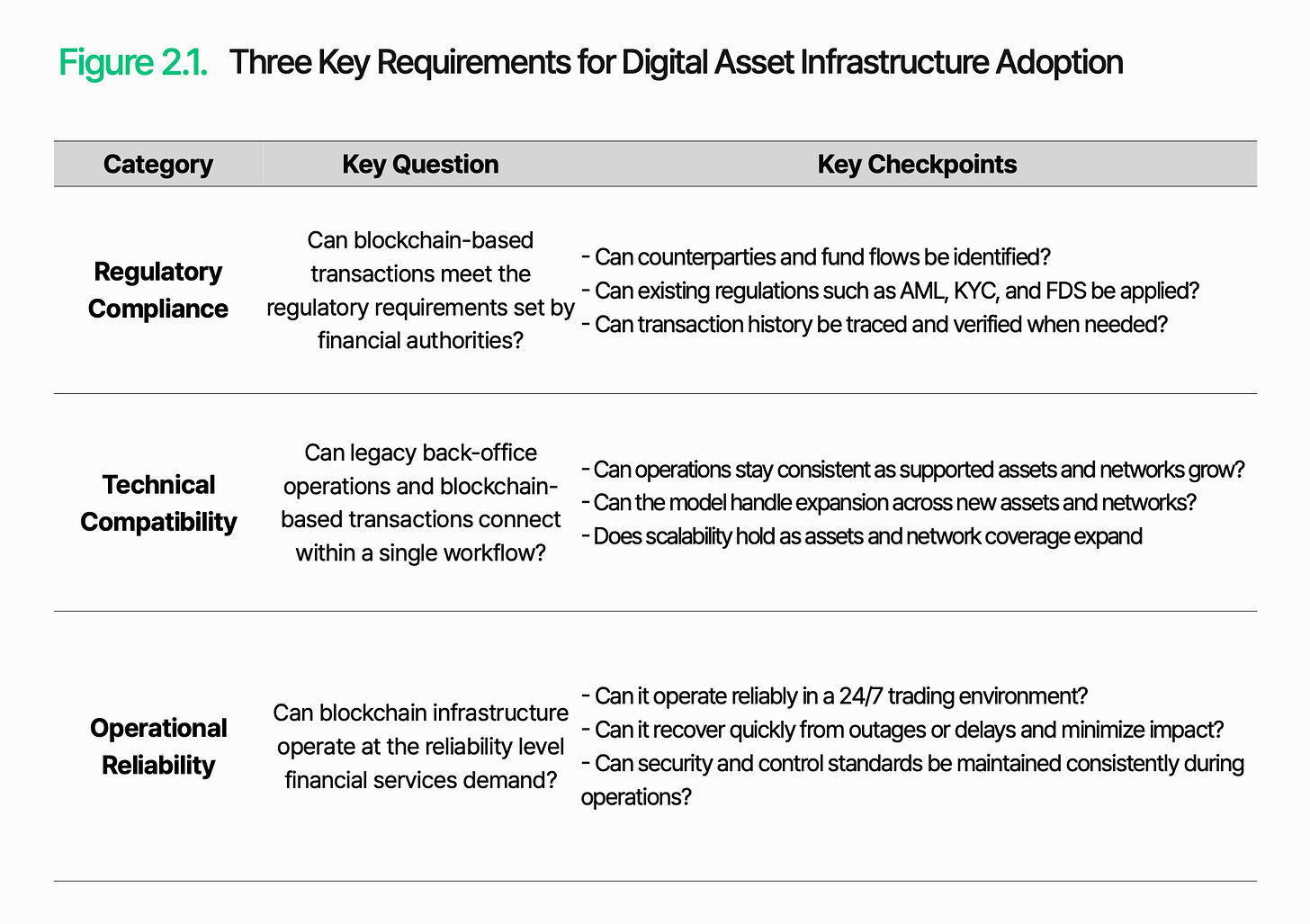

เพื่อที่จะทำหน้าที่เป็นโครงสร้างพื้นฐานทางการเงิน จำเป็นต้องสร้างระบบปฏิบัติการแยกต่างหากสำหรับการประมวลผลธุรกรรม การจัดการ และการควบคุมบนพื้นฐานของมัน ก่อนที่จะนำระบบนี้มาใช้ สถาบันการเงินต้องประเมินสามด้านก่อน: การปฏิบัติตามกฎระเบียบ ความเข้ากันได้ทางเทคนิค และความน่าเชื่อถือในการดำเนินงาน

2.1. การปฏิบัติตามกฎระเบียบ

คำถามสำคัญ: ธุรกรรมบนบล็อกเชนสามารถตอบสนองข้อกำหนดการกำกับดูแลที่กำหนดโดยหน่วยงานกำกับดูแลทางการเงินได้หรือไม่?

การปฏิบัติตามกฎระเบียบเป็นด่านแรกสำหรับโครงสร้างพื้นฐานสินทรัพย์ดิจิทัล เมื่อสินทรัพย์ดิจิทัลเข้าสู่ขอบเขตการเงินที่ถูกกำกับดูแล พวกมันต้องเผชิญกับภาระหน้าที่เดียวกันกับระบบการเงินดั้งเดิม อย่างไรก็ตาม สภาพแวดล้อมที่กฎเหล่านี้ต้องนำไปใช้แตกต่างกันโดยสิ้นเชิงและยังคงรู้สึกแปลกใหม่

กฎระเบียบเช่น การต่อต้านการฟอกเงิน (AML), ความปลอดภัยของข้อมูลทางการเงิน (FDS) และการรู้จักลูกค้า (KYC) ยังคงมีผลบังคับใช้ ความท้าทายที่แท้จริงอยู่ที่วิธีการนำกฎเหล่านี้ไปใช้ ในโลกการเงินดั้งเดิม บัญชีที่มีชื่อจริงรับประกันการระบุตัวตนที่สอดคล้องกันของคู่สัญญาและทิศทางการไหลของเงิน ในทางกลับกัน บนบล็อกเชน หัวใจของธุรกรรมคือที่อยู่กระเป๋าเงิน ซึ่งความเชื่อมโยงระหว่างที่อยู่กับผู้ใช้จริงไม่ได้มองเห็นได้โดยอัตโนมัติ ดังนั้น การระบุตัวตนคู่สัญญาและการติดตามทิศทางการไหลของเงินจึงซับซ้อนมากขึ้น

หัวใจของการปฏิบัติตามกฎระเบียบอยู่ที่ความสามารถในการระบุตัวตนและจัดการธุรกรรมบนบล็อกเชนภายในกรอบการกำกับดูแลที่มีอยู่ เพื่อให้คู่สัญญาและกระแสเงินสดยังคงสามารถติดตามได้ และมาตรการกำกับดูแลสามารถบังคับใช้ได้

2.2 ความเข้ากันได้ทางเทคนิค

คำถามสำคัญ: การดำเนินงานแบ็กออฟฟิศดั้งเดิมและธุรกรรมบนบล็อกเชนสามารถเชื่อมโยงในเวิร์กโฟลว์เดียวได้หรือไม่?

เพื่อให้สินทรัพย์ดิจิทัลทำหน้าที่เป็นโครงสร้างพื้นฐานทางการเงิน ธุรกรรมบนบล็อกเชนต้องได้รับการประมวลผลภายในเวิร์กโฟลว์แบ็กออฟฟิศที่มีอยู่ พวกมันไม่สามารถทำงานแยกจากระบบดั้งเดิมได้

ความท้าทายอยู่ที่บล็อกเชนทำงานอยู่นอกระบบภายในของสถาบันการเงิน สภาพแวดล้อมทั้งสองนี้บันทึกและประมวลผลธุรกรรมในรูปแบบที่แตกต่างกันโดยสิ้นเชิง รูปแบบโครงสร้างของข้อมูลบล็อกเชนไม่สามารถอ่านได้โดยตรงโดยระบบดั้งเดิม นอกจากนี้ โครงสร้างข้อมูลและวิธีการตีความยังแตกต่างกันไปในแต่ละเครือข่าย เมื่อจำนวนบล็อกเชนที่รองรับเพิ่มขึ้น ขอบเขตของการบูรณาการและความซับซ้อนในการดำเนินงานก็เพิ่มขึ้นตามไปด้วย

ความเข้ากันได้ทางเทคนิคขึ้นอยู่กับว่าข้อมูลบล็อกเชนสามารถแปลงเป็นรูปแบบที่ระบบที่มีอยู่สามารถประมวลผลได้หรือไม่ และธุรกรรมบนเชนสามารถฝังลงในเวิร์กโฟลว์ของสถาบันได้หรือไม่ การออก การชำระเงิน และการเคลียร์ริงต้องเชื่อมต่อกันอย่างราบรื่นระหว่างระบบแบ็กออฟฟิศดั้งเดิมและการดำเนินงานบนบล็อกเชน

2.3 ความน่าเชื่อถือในการดำเนินงาน

คำถามสำคัญ: โครงสร้างพื้นฐานบล็อกเชนสามารถทำงานในระดับความน่าเชื่อถือที่จำเป็นสำหรับบริการทางการเงินได้หรือไม่?

ความน่าเชื่อถือในการดำเนินงานมีความสำคัญ เนื่องจากบริการสินทรัพย์ดิจิทัลพึ่งพาโครงสร้างพื้นฐานที่ทำงานตลอด 24 ชั่วโมงทุกวัน (24/7/365) ในโลกการเงินดั้งเดิม ชั่วโมงการดำเนินงานที่กำหนดและบำรุงรักษาตามกำหนดเวลาทำหน้าที่เป็นบัฟเฟอร์ตามธรรมชาติ แต่ในโลกบล็อกเชน แม้แต่ความล่าช้าหรือการหยุดชะงักเพียงเล็กน้อยก็อาจนำไปสู่ความล่าช้าในการทำธุรกรรมโดยตรง และบั่นทอนความเชื่อมั่นของสถาบัน

ความท้าทายอยู่ที่บริการบนบล็อกเชนไม่ได้แค่ประมวลผลธุรกรรมเท่านั้น การรวบรวมข้อมูล การประมวลผลธุรกรรม และการบูรณาการระบบเกิดขึ้นพร้อมกัน ความล้มเหลวขององค์ประกอบใดองค์ประกอบหนึ่งอาจส่งผลกระทบต่อบริการทั้งหมด ความล่าช้าในการทำธุรกรรม การขาดหายของข้อมูล หรือการหยุดชะงักของเครือข่าย อาจทำให้เกิดข้อผิดพลาดในการชำระเงินหรือความล้มเหลวในการรายงาน

ความน่าเชื่อถือไม่ได้หมายถึงเพียงเวลาในการทำงานเท่านั้น ต้องรักษาความต่อเนื่องของธุรกรรม ความสม่ำเสมอของข้อมูล ความสามารถในการตอบสนองต่อเหตุการณ์ และการควบคุมความปลอดภัยไปพร้อมๆ กัน โครงสร้างพื้นฐานสินทรัพย์ดิจิทัลต้องก้าวข้ามการเชื่อมต่อเพียงอย่างเดียว มันต้องรักษาการเชื่อมต่อนี้ให้เป็นบริการที่เสถียรในระดับการผลิต

3. Lambda256: Unified Financial Middleware สำหรับการนำสินทรัพย์ดิจิทัลมาใช้

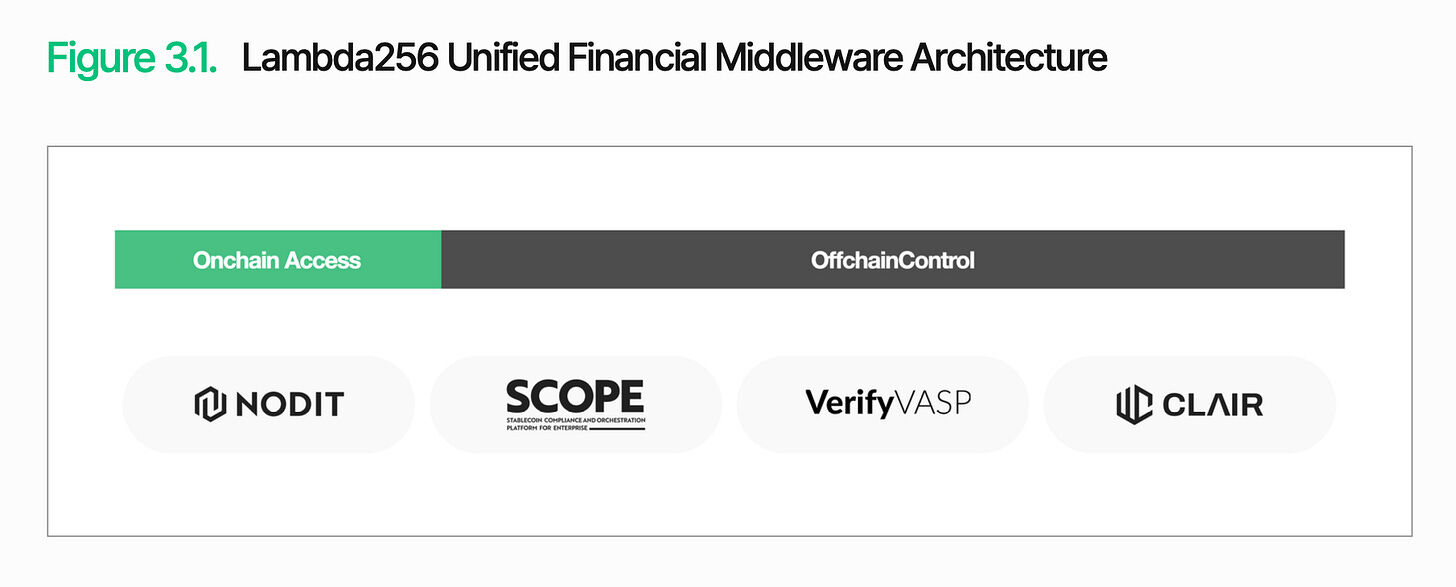

ดังที่กล่าวไว้ก่อนหน้านี้ ความท้าทายหลักในการแพร่หลายของสินทรัพย์ดิจิทัลคือวิธีการประมวลผลและจัดการธุรกรรมบนบล็อกเชนภายในระบบการเงินที่มีอยู่ Lambda256 ให้ Unified Financial Middleware สำหรับสิ่งนี้ ในฐานะบริษัทลูกด้านเทคโนโลยีบล็อกเชนของ Dunamu ผู้ดำเนินการ Upbit Lambda256 ได้สร้างสแต็กเทคโนโลยีแบบครบวงจรสำหรับการแพร่หลายของสินทรัพย์ดิจิทัล และมีประสบการณ์การดำเนินงานโครงสร้างพื้นฐานขนาดใหญ่และประสบการณ์การพิสูจน์แนวคิด (PoC) ที่หลากหลาย

สแต็กเทคโนโลยีของ Lambda256 ประกอบด้วยสองชั้น: ชั้นการเข้าถึงบนเชน (On-chain Access Layer) และชั้นควบคุมนอกเชน (Off-chain Control Layer) ชั้นการเข้าถึงบนเชนรับผิดชอบในการรวบรวมและประมวลผลข้อมูลและธุรกรรมจากบล็อกเชนหลายแห่ง และแปลงเป็นรูปแบบที่ระบบที่มีอยู่สามารถใช้งานได้ ชั้นควบคุมนอกเชนรับผิดชอบในการประมวลผลและจัดการข้อมูลเหล่านี้ภายในกรอบการดำเนินงานทางการเงินดั้งเดิม หัวใจของสถาปัตยกรรมนี้คือการเชื่อมโยงธุรกรรมบล็อกเชนเข้ากับเวิร์กโฟลว์ของสถาบัน Lambda256 จัดเตรียมฟังก์ชันเหล่านี้ในรูปแบบมิดเดิลแวร์ ทำให้สถาบันการเงินสามารถบูรณาการโครงสร้างพื้นฐานสินทรัพย์ดิจิทัลเข้ากับระบบที่มีอยู่ เพื่อให้สามารถปรับใช้โครงสร้างพื้นฐานสินทรัพย์ดิจิทัลได้ สถาบันการเงินสามารถใช้ประโยชน์จากข้อได้เปรียบบนเชน ในขณะที่ยังคงรักษาการดำเนินงานและการควบคุมภายในกรอบที่มีอยู่ได้ จึงช่วยลดภาระโครงสร้างพื้นฐานและมุ่งเน้นไปที่ธุรกิจหลักมากขึ้น

3.1. การเข้าถึงบนเชน

การเข้าถึงบนเชนหมายถึงพื้นฐานสำหรับการเชื่อมต่อกับเครือข่ายบล็อกเชนอย่างน่าเชื่อถือ การดึงข้อมูลที่จำเป็น และการประมวลผลธุรกรรม ฟังก์ชันพื้นฐานเช่น การสอบถามยอดเงิน การตรวจสอบสถานะธุรกรรม และการโอนสินทรัพย์ ล้วนพึ่งพาชั้นนี้

อย่างไรก็ตาม การเข้าถึงบนเชนไม่ได้เป็นเพียงการเชื่อมต่อกับบล็อกเชนเท่านั้น แม้ว่าข้อมูลบนเชนจะเปิดเผยต่อสาธารณะ แต่โครงสร้างของมันไม่ใช่รูปแบบที่ระบบที่มีอยู่สามารถอ่านและใช้งานได้โดยตรง การสอบถามยอดเงินหรือสถานะสินทรัพย์ของกระเป๋าเงินเฉพาะ จำเป็นต้องย้อนรอยธุรกรรมที่เกี่ยวข้องและรวบรวมข้อมูลที่ต้องการ เมื่อความแตกต่างของโครงสร้างข้อมูลในเครือข่ายต่างๆ เพิ่มขึ้น ภาระนี้ก็เพิ่มขึ้นตามไปด้วย

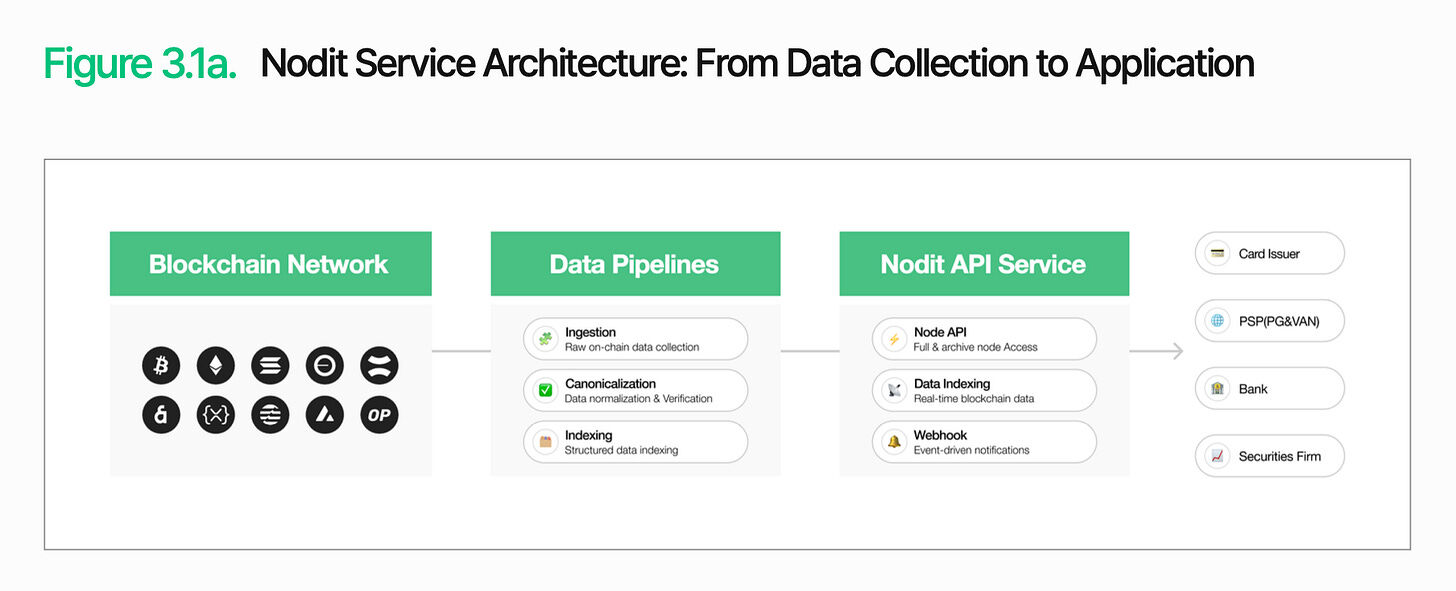

Nodit เป็นโครงสร้างพื้นฐานข้อมูลบล็อกเชนระดับสถาบันที่ออกแบบมาเพื่อแก้ไขปัญหานี้ โดยรวบรวมและประมวลผลข้อมูลจากเครือข่ายบล็อกเชนหลายแห่ง และส่งมอบในรูปแบบที่ระบบที่มีอยู่สามารถใช้งานได้ทันที สถาบันการเงินสามารถใช้ประโยชน์จากข้อมูลบนเชนภายในระบบของตนได้ โดยไม่ต้องรันโหนดที่ซับซ้อนหรือจัดการข้อมูลดิบ

ความเสถียรในการประมวลผลก็มีความสำคัญเช่นกัน บริการสินทรัพย์ดิจิทัลทำงานอย่างต่อเนื่อง การหยุดชะงักในการดึงข้อมูลหรือการตรวจสอบธุรกรรมใดๆ อาจนำไปสู่ความล่าช้าในการให้บริการและต้นทุนการดำเนินงานที่เพิ่มขึ้นโดยตรง

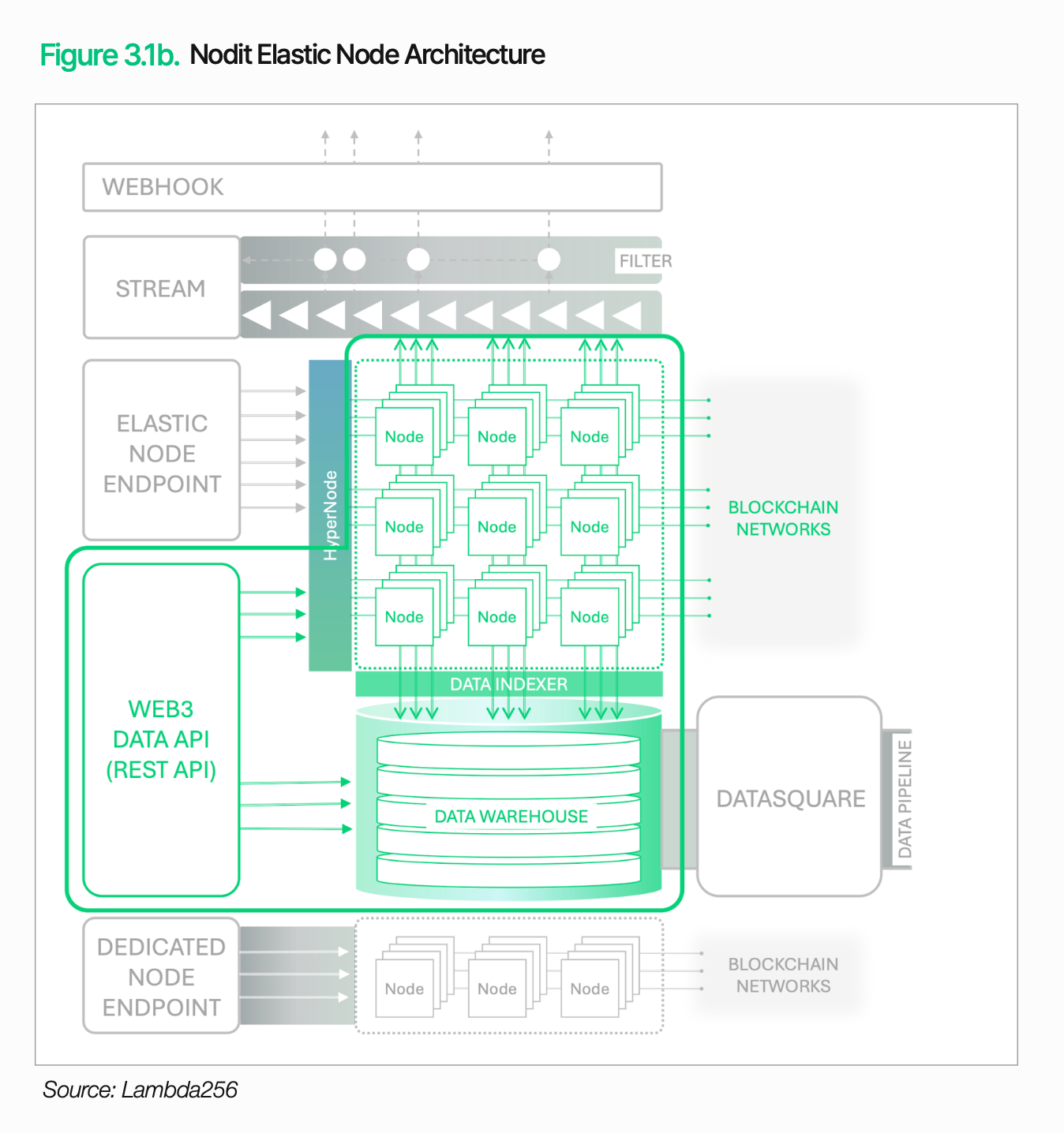

Nodit รักษาความสามารถในการประมวลผลที่เสถียรแม้ในสภาวะที่มีปริมาณการใช้งานสูง ด้วยสถาปัตยกรรมโหนดที่มีความยืดหยุ่น (ซึ่งสามารถขยายโหนดได้โดยอัตโนมัติตามปริมาณการใช้งาน) และ HyperNode Engine (ซึ่งกระจายคำขอไปยังโหนดหลายๆ โหนด) เมื่อรวมกับการตรวจสอบตลอด 24 ชั่วโมง การเปลี่ยนผ่านเมื่อเกิดข้อผิดพลาดโดยอัตโนมัติ การสนับสนุนโหนดเฉพาะ และการรับรอง SOC 2 Type 2 แล้ว Nodit จึงให้พื้นฐานการเข้าถึงที่น่าเชื่อถือสำหรับสถาบันการเงิน

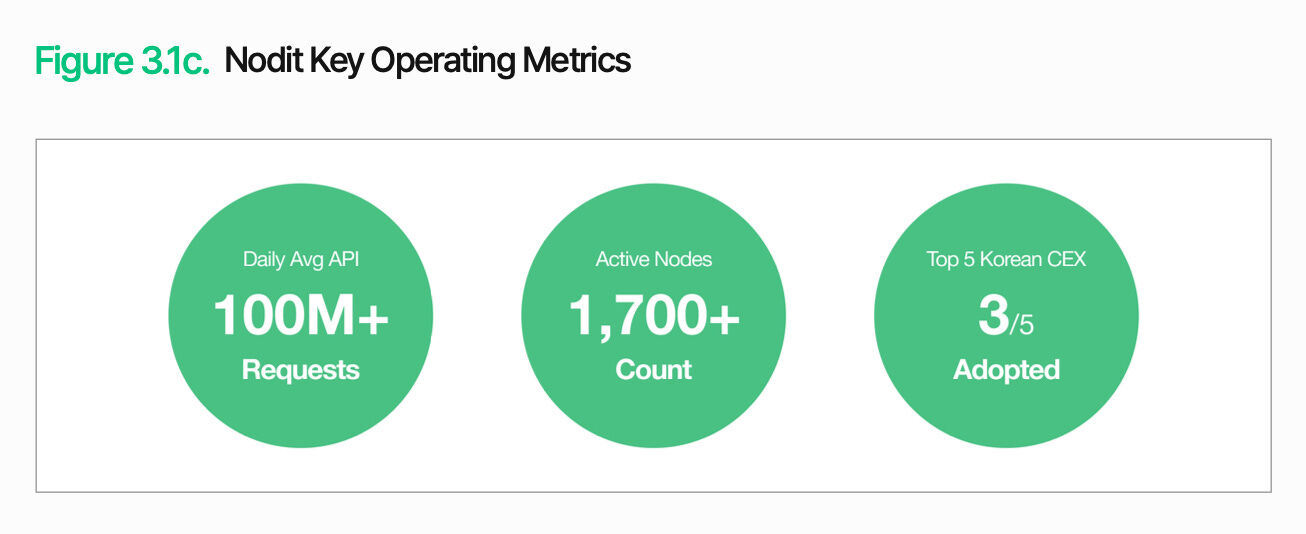

ในบรรดาแพลตฟอร์มแลกเปลี่ยนสินทรัพย์ดิจิทัล 5 อันดับแรกของเกาหลี Upbit, Coinone และ Korbit ต่างทำงานบนโครงสร้างพื้นฐานของ Nodit โดยมีคำขอ API ต่อวันมากกว่า 100 ล้านคำขอ และมีโหนดที่ใช้งานอยู่ประมาณ 1,700 โหนด สิ่งนี้แสดงให้เห็นถึงความสามารถของ Nodit ในการประมวลผลปริมาณการใช้งานสูงและสภาพแวดล้อมการทำงานที่เสถียร

ฟังก์ชันของชั้นการเข้าถึงบนเชนไม่ได้จำกัดอยู่เพียงการดึงข้อมูลเท่านั้น ข้อมูลและข้อมูลธุรกรรมที่ได้รับในขั้นตอนนี้ เป็นพื้นฐานที่ใช้ร่วมกันสำหรับฟังก์ชันดาวน์สตรีม รวมถึงการออก การชำระเงิน การเคลียร์ริง และการปฏิบัติตามกฎระเบียบ ซึ่งทั้งหมดทำงานภายใต้สถาปัตยกรรมเดียวกัน สถาบันการเงินสามารถขยายบริการสินทรัพย์ดิจิทัลได้ทีละขั้น โดยการบูรณาการฟังก์ชันที่ต้องการเข้ากับระบบและเวิร์กโฟลว์ที่มีอยู่ โดยไม่ต้องสร้างโครงสร้างพื้นฐานแยกต่างหากสำหรับแต่ละฟังก์ชัน