2025 เกาหลี CEX รีวิปรายการเหรียญใหม่: การลงทุนในเหรียญใหม่ = ขาดทุน 70%?

- มุมมองหลัก: การวิจัยแสดงให้เห็นว่าในปี 2025 กลยุทธ์การซื้อเหรียญใหม่ในวันแรกที่เปิดตัวบนตลาดคริปโตเคอเรนซีหลัก (Upbit, Bithumb, Binance) และถือครองจนถึงเดือนมีนาคม 2026 นำไปสู่การสูญเสียสินทรัพย์โดยเฉลี่ยประมาณ 70% ซึ่งบ่งชี้ว่าไดนามิกเชิงโครงสร้างของเหตุการณ์การเปิดตัวเองเป็นสาเหตุหลักของการขาดทุน ไม่ใช่คุณภาพของตลาดหรือเหรียญใดโดยเฉพาะ

- องค์ประกอบสำคัญ:

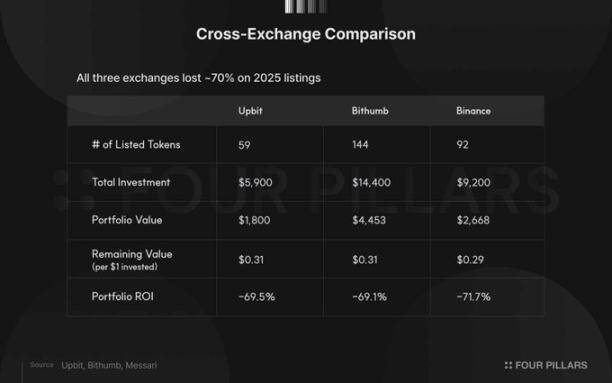

- ผลลัพธ์การจำลองการลงทุนแสดงให้เห็นว่าอัตราการขาดทุนของพอร์ตโฟลิโอเหรียญใหม่ที่เปิดตัวบน Upbit, Bithumb และ Binance อยู่ที่ 69.5%, 69.1% และ 71.7% ตามลำดับ ซึ่งแสดงให้เห็นถึงความสอดคล้องกันในระดับสูง

- การกระจายผลตอบแทนรุนแรง: มีเพียง 2 เหรียญเท่านั้นที่ทำกำไรบน Upbit และ 8 เหรียญบน Bithumb; เหรียญส่วนใหญ่กระจุกตัวอยู่ในช่วงขาดทุน -75% ถึง -90% โดยมีค่ามัธยฐานของการขาดทุนเกิน 80%

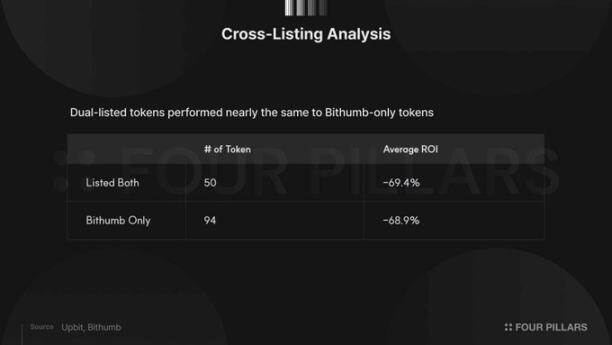

- สำหรับ 50 เหรียญที่เปิดตัวพร้อมกันบนตลาดหลักสองแห่งของเกาหลี ผลตอบแทนเฉลี่ย (-69.4%) เกือบจะเท่ากับ 94 เหรียญที่เปิดตัวเฉพาะบน Bithumb (-68.9%) ซึ่งบ่งชี้ว่าการจดทะเบียนข้ามตลาดไม่สามารถรับประกันประสิทธิภาพราคาในภายหลังได้

- การศึกษาพบว่าเหรียญที่เปิดตัวในครึ่งหลังของปีมีผลงานดีกว่าเหรียญที่เปิดตัวในครึ่งแรก ซึ่งอาจเกี่ยวข้องกับวัฏจักรตลาดหรือพื้นฐานของโครงการ แต่แนวโน้มที่การขาดทุนจะมากขึ้นตามระยะเวลาการถือครองนั้นชัดเจน

- การศึกษาสรุปว่าสาเหตุของการขาดทุนอยู่ที่ไดนามิกเชิงโครงสร้างของเหตุการณ์การเปิดตัว: ความต้องการจากนักลงทุนรายย่อยที่รวมศูนย์ในวันแรกผลักดันราคาสูงขึ้น จากนั้นราคากลับสู่ภาวะปกติ ส่งผลให้ผู้ซื้อในวันแรกขาดทุนอย่างเป็นระบบ

ผู้เขียนต้นฉบับ: @c4lvin, Four Pillars

ผู้แปลต้นฉบับ: AididiaoJP, Foresght News

ข้อสรุปหลัก

หากลงทุน 100 ดอลลาร์ในแต่ละ 59 โทเค็นที่เปิดคู่ซื้อขายวอนใหม่บน Upbit ในปี 2025 ณ วันที่ 11 มีนาคม 2026 มูลค่าพอร์ตการลงทุนนี้เหลือเพียง 31% ของเงินลงทุนเริ่มต้น (หรือ 0.31 ดอลลาร์ต่อดอลลาร์) Bithumb (144 โทเค็น) มีผลการดำเนินงานเหมือนกันที่ 31%; Binance (92 โทเค็น) ต่ำกว่าเล็กน้อยที่ 29% ทั้งสามแพลตฟอร์มแลกเปลี่ยนทำให้สินทรัพย์หดตัวลงประมาณ 70%

จาก 59 โทเค็นที่เปิดบน Upbit มีเพียงสองรายการที่ทำกำไรได้ในท้ายที่สุด: KITE (ขึ้น 232.8%) และ BARD (ขึ้น 9.3%) Bithumb มีผลการดำเนินงานดีกว่าเล็กน้อย โดยมี 8 จาก 144 โทเค็นที่ยังคงมีผลตอบแทนเป็นบวก ค่ามัธยฐานของผลตอบแทนของ Upbit อยู่ที่ -80.9% ในขณะที่ Bithumb อยู่ที่ -82.1%

สำหรับ 50 โทเค็นที่เปิดบนแพลตฟอร์มแลกเปลี่ยนเกาหลีทั้งสองแห่งพร้อมกัน ผลตอบแทนเฉลี่ย (-69.4%) ใกล้เคียงกันเกือบสมบูรณ์กับ 94 โทเค็นที่เปิดบน Bithumb เท่านั้น (-68.9%) ข้อมูลนี้ชี้ให้เห็นว่าการเปิดบนแพลตฟอร์มแลกเปลี่ยนหลักหลายแห่งไม่ได้เป็นหลักประกันสำหรับประสิทธิภาพราคาในภายหลัง

ภูมิหลังการวิจัย

แรงบันดาลใจสำหรับการวิเคราะห์นี้มาจากแผนภูมิข้อมูลที่เผยแพร่โดยนักวิเคราะห์การวิจัยของ Messari @Degenerate_DeFi ในวันนี้

แหล่งข้อมูล: @Degenerate_DeFi

แผนภูมิดังกล่าวแสดงให้เห็นว่าหากลงทุน 100 ดอลลาร์ในแต่ละ 92 โทเค็นที่เปิดใหม่บน Binance ในปี 2025 ณ วันนี้ การลงทุนแต่ละดอลลาร์เหลือเพียง 0.29 ดอลลาร์ ซึ่งหมายความว่าจากการลงทุนทั้งหมด 9,200 ดอลลาร์ มีการขาดทุนสะสม 71.7% โดยเหลือมูลค่าประมาณ 2,600 ดอลลาร์

ในฐานะแพลตฟอร์มแลกเปลี่ยนคริปโตเคอเรนซีที่มีปริมาณการซื้อขายสูงที่สุดในโลก มาตรฐานการเปิดของ Binance ถูกมองว่ามีความเข้มงวดมากกว่าแพลตฟอร์มขนาดเล็กอย่างกว้างขวาง และข้อได้เปรียบด้านสภาพคล่องก็ไม่มีใครเทียบได้ หากข้อมูลของ Binance เป็นเช่นนี้ แล้วสถานการณ์ในแพลตฟอร์มแลกเปลี่ยนเกาหลีจะเป็นอย่างไร? ตลาดเกาหลีมีผู้ลงทุนรายย่อยเป็นหลัก และรูปแบบการซื้อขายแตกต่างอย่างมีนัยสำคัญจากตลาดโลก ความแตกต่างเหล่านี้จะมีผลต่อประสิทธิภาพของโทเค็นที่เปิดใหม่หรือไม่? หรือข้อมูลจะเผยให้เห็นรูปแบบที่คล้ายคลึงกันในท้ายที่สุด?

บทความนี้จะใช้ระเบียบวิธีเดียวกันกับการวิเคราะห์ Binance เพื่อวิเคราะห์อย่างเป็นระบบทุกโทเค็นที่ได้รับคู่ซื้อขายวอนบน Upbit และ Bithumb ตลอดทั้งปี 2025

ระเบียบวิธีวิจัย

การกำหนดขอบเขตและเกณฑ์การคัดกรอง

การศึกษานี้ครอบคลุมทุกโทเค็นที่เพิ่มคู่ซื้อขายตลาดวอนใหม่บน Upbit และ Bithumb ระหว่างวันที่ 1 มกราคม ถึง 31 ธันวาคม 2025 โดย Upbit มีทั้งหมด 59 รายการ และ Bithumb มีทั้งหมด 144 รายการ สำหรับ Elixir (ELX), Strike (STRIKE) และ AI16Z ที่เปิดในปี 2025 แต่ตอนนี้ถูกถอดออกแล้ว การศึกษานี้ถือว่าขาดทุนทั้งหมด

กฎการจำลองการลงทุนใช้กรอบงานเดียวกับการวิเคราะห์ของ Messari เกี่ยวกับประสิทธิภาพของโทเค็นที่เปิดบน Binance เราสมมติว่าลงทุน 100 ดอลลาร์ในราคาปิดของวันแรกที่โทเค็นเปิด และถือครองจนถึงปัจจุบันโดยไม่มีการขายใดๆ โดยการติดตามมูลค่ารวมสะสมและอัตราผลตอบแทนของพอร์ตการลงทุนนี้ทุกวัน เพื่อสร้างชุดข้อมูลอนุกรมเวลา

การเลือกราคาปิดวันแรกเป็นจุดเวลาซื้อได้รับการพิจารณาอย่างรอบคอบ บนแพลตฟอร์มแลกเปลี่ยนเกาหลี ราคาเปิดในวันแรกมักถูกผลักดันให้สูงขึ้นอย่างมีนัยสำคัญเนื่องจากความผันผวนรุนแรงและแรงซื้อเก็งกำไร การใช้ราคาปิดสามารถกรองสัญญาณรบกวนระยะสั้นนี้ได้อย่างมีประสิทธิภาพ

การรวบรวมข้อมูล

ข้อมูลราคาถูกดึงผ่าน REST API สาธารณะของแต่ละแพลตฟอร์มแลกเปลี่ยนโดยตรง สำหรับ Upbit เราใช้อินเทอร์เฟซแท่งเทียนรายวัน เพื่อรวบรวมข้อมูล OHLCV รายวันทั้งหมดของแต่ละโทเค็นตั้งแต่เปิดจนถึงวันที่ 11 มีนาคม 2026 และตรวจสอบข้ามราคาปัจจุบันผ่านอินเทอร์เฟซตลาด (/v1/ticker) สำหรับ Bithumb ใช้อินเทอร์เฟซแท่งเทียน 24 ชั่วโมงเพื่อรับข้อมูลในช่วงเวลาเดียวกัน เพื่อทำให้โมเดลง่ายขึ้น การศึกษานี้ไม่ได้พิจารณาปัจจัยความผันผวนของอัตราแลกเปลี่ยนระหว่างดอลลาร์และวอน

ประสิทธิภาพโดยรวม

แผนภูมิด้านล่างแสดงผลการจำลองอย่างชัดเจน บทต่อๆ ไปจะตีความและวิเคราะห์ข้อมูลนี้โดยละเอียด

การเปรียบเทียบสามแพลตฟอร์มแลกเปลี่ยน

ประสิทธิภาพของโทเค็นที่เปิดใหม่ในปี 2025 บนสามแพลตฟอร์มแลกเปลี่ยนเปรียบเทียบได้ดังนี้:

ทั้งสามแพลตฟอร์มแลกเปลี่ยนบันทึกการขาดทุนประมาณ 70% Upbit (-69.5%) และ Bithumb (-69.1%) มีผลการดำเนินงานเกือบเท่ากัน Binance (-71.7%) ก็ไม่แตกต่างกันมากนัก ไม่ว่าจะเลือกแพลตฟอร์มแลกเปลี่ยนใด นักลงทุนที่ซื้อโทเค็นใหม่ในวันแรกที่เปิดโดยเฉลี่ยสูญเสียเงินทุนเริ่มต้นประมาณเจ็ดสิบเปอร์เซ็นต์

ลักษณะการกระจายตัวของผลตอบแทน

ค่าเฉลี่ยโดยรวมยังไม่เพียงพอที่จะเปิดเผยความแตกต่างในประสิทธิภาพของโทเค็นแต่ละรายการ ด้านล่างนี้เป็นการตรวจสอบอัตราผลตอบแทนของแต่ละโทเค็นโดยละเอียดตามการแบ่งช่วง:

ทั้งสองแพลตฟอร์มแลกเปลี่ยนมีโทเค็นมากกว่า 40% กระจุกตัวอยู่ในช่วงขาดทุน -75% ถึง -90% บน Upbit ช่วงนี้คิดเป็น 46% และมีโทเค็นอีก 9 รายการ (คิดเป็น 15%) ที่ขาดทุนรุนแรงเกิน 90% มีเพียงสองโทเค็นเท่านั้นที่ทำผลตอบแทนเป็นบวกในท้ายที่สุด: Kite (KITE, ขึ้น 232.8%) และ Lombard (BARD, ขึ้น 9.3%)

การกระจายตัวของผลตอบแทนบน Bithumb มีความกระจายมากกว่า มีจำนวนโทเค็นที่ทำกำไรมากกว่า รวม 8 รายการ แต่ในขณะเดียวกันก็มีโทเค็น 33 รายการที่ขาดทุนรุนแรงเกิน 90% ความกระจายนี้ส่วนหนึ่งมาจากตัวอย่างที่ใหญ่ขึ้นของ 144 โทเค็น แต่ก็สะท้อนให้เห็นว่ากลยุทธ์การเปิดของ Bithumb ครอบคลุมประเภทโปรเจกต์ที่กว้างขึ้นเมื่อเทียบกับ Upbit

ค่ามัธยฐานของผลตอบแทนเผยให้เห็นความเป็นจริงที่รุนแรงยิ่งขึ้น: Upbit อยู่ที่ -80.9%, Bithumb อยู่ที่ -82.1% ซึ่งทั้งคู่ต่ำกว่าค่าเฉลี่ยของแต่ละแห่ง สิ่งนี้บ่งชี้ว่าโทเค็นที่ต้านทานการตกได้ค่อนข้างดีเพียงไม่กี่รายการดึงค่าเฉลี่ยโดยรวมให้สูงขึ้น ในขณะที่ประสิทธิภาพทั่วไปของโทเค็นที่เปิดใหม่นั้นแย่กว่าที่ข้อมูลผิวเผินแสดงให้เห็น

ผลกระทบของเวลาที่เปิดต่อประสิทธิภาพ

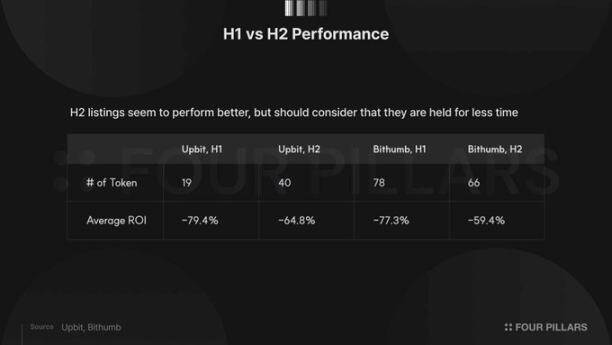

เพื่อตรวจสอบว่าช่วงเวลาที่เปิดมีผลต่อประสิทธิภาพในภายหลังหรือไม่ เราแบ่งข้อมูลออกเป็นสองช่วงเวลา: ครึ่งปีแรก (มกราคม ถึง มิถุนายน) และครึ่งปีหลัง (กรกฎาคม ถึง ธันวาคม) เพื่อเปรียบเทียบ

ข้อมูลแสดงให้เห็นว่าโทเค็นที่เปิดในครึ่งปีหลังมีผลการดำเนินงานดีกว่าบนทั้งสองแพลตฟอร์มแลกเปลี่ยน ปรากฏการณ์นี้สอดคล้องกับสัญชาตญาณ: โทเค็นที่เปิดต้นปีเผชิญกับวงจรการตกที่ยาวนานกว่า เมื่อพิจารณาว่าตลาดคริปโตโดยรวมอยู่ในแนวโน้มขาลงในปี 2025 การถือครองนานขึ้นย่อมมีความเป็นไปได้สูงที่จะสะสมการขาดทุนที่มากขึ้น

เป็นที่น่าสังเกตว่าขนาดของช่องว่างประสิทธิภาพระหว่างครึ่งปีแรกและครึ่งปีหลังมีนัยสำคัญค่อนข้างมาก บน Bithumb ผลตอบแทนของโทเค็นที่เปิดครึ่งปีแรก (-77.3%) และครึ่งปีหลัง (-59.4%) แตกต่างกันประมาณ 18 เปอร์เซ็นต์ ซึ่งความแตกต่างนี้ยากที่จะอธิบายด้วยปัจจัยเวลาเพียงอย่างเดียว ความเป็นไปได้รวมถึง: โทเค็นที่เปิดในครึ่งปีหลังมีพื้นฐานที่แข็งแกร่งกว่าจริงๆ หรือความคาดหวังของตลาดมีเหตุผลมากขึ้นเนื่องจากบทเรียนจากครึ่งปีแรก

ความขัดแย้งในการเลือก

ความสัมพันธ์ระหว่างจำนวนที่เปิดและประสิทธิภาพ

ตลอดปี 2025 Upbit เพิ่มคู่ซื้อขายวอนใหม่ 59 รายการ ในขณะที่ Bithumb เพิ่ม 144 รายการ จำนวนที่เปิดของ Bithumb มากกว่า Upbit มากกว่าสองเท่า และยังมากกว่า Binance ที่ 92 รายการอย่างมีนัยสำคัญ Upbit มีชื่อเสียงว่ามีมาตรฐานการเปิดที่เข้มงวดที่สุดในบรรดาแพลตฟอร์มแลกเปลี่ยนเกาหลี อย่างไรก็ตาม แม้จะมีจำนวนที่เปิดแตกต่างกันอย่างมาก ผลตอบแทนพอร์ตการลงทุนของทั้งสองแพลตฟอร์มแลกกลับใกล้เคียงกันเกือบสมบูรณ์: Upbit อยู่ที่ -69.5% และ Bithumb อยู่ที่ -69.1%

การวิเคราะห์โทเค็นที่เปิดข้ามแพลตฟอร์ม

เพื่อตรวจสอบลึกยิ่งขึ้น เราเปรียบเทียบประสิทธิภาพของโทเค็นที่เปิดบนทั้งสองแพลตฟอร์มแลกเปลี่ยนพร้อมกันกับโทเค็นที่เปิดบน Bithumb เท่านั้น ข้อมูลแสดงให้เห็นว่ามีโทเค็น 50 รายการที่เปิดบน Upbit และ Bithumb พร้อมกัน

ตามหลักเหตุผล โปรเจกต์ที่สามารถเปิดบนแพลตฟอร์มแลกเปลี่ยนหลักสองแห่งพร้อมกันควรได้รับการยอมรับในอุตสาหกรรมในระดับหนึ่ง อย่างไรก็ตาม ผลตอบแทนเฉลี่ยของโทเค็น 50 รายการนี้ (-69.4%) ใกล้เคียงกันเกือบสมบูรณ์กับโทเค็น 94 รายการที่เปิดบน Bithumb เท่านั้น (-68.9%)

การค้นพบนี้นำไปสู่ข้อสรุปสองประการต่อไปนี้:

ประการแรก การเปิดบนแพลตฟอร์มแลกเปลี่ยนหลักหลายแห่งไม่สามารถให้การรับประกันใดๆ สำหรับประสิทธิภาพราคาในภายหลัง

ประการที่สอง ภาวะเงินเฟ้อของราคาวันแรกที่เกิดจากเหตุการณ์การเปิดเป็นปรากฏการณ์เชิงโครงสร้าง ซึ่งเกิดขึ้นโดยไม่เกี่ยวข้องกับว่าโปรเจกต์ได้รับความสนใจมากน้อยเพียงใด

ไม่ว่าโทเค็นจะมี "เกียรติ" ในการเปิดบน Upbit พร้อมกัน หรือแค่เปิดบน Bithumb อย่างเงียบๆ การขาดทุนที่ผู้ซื้อในวันแรกต้องรับในท้ายที่สุดก็ไม่แตกต่างกันอย่างมีนัยสำคัญ

การวิเคราะห์ผู้รอดชีวิตส่วนน้อย

จาก 59 โทเค็นที่เปิดบน Upbit มีเพียง KITE (ขึ้น 232.8%) และ BARD (ขึ้น 9.3%) เท่านั้นที่ทำผลตอบแทนเป็นบวกในท้ายที่สุด มีเพียง 8 โทเค็นเท่านั้นที่ควบคุมการขาดทุนไว้ภายใน 50%

โทเค็นที่ทำกำไร 8 รายการของ Bithumb ก่อให้เกิดตัวอย่างที่หลากหลายมากขึ้น

KITE บันทึกการเพิ่มขึ้น 209.6% ซึ่งเป็นค่าผิดปกติที่เด่นชัด อย่างไรก็ตาม ควรทราบว่าโทเค็นนี้เปิดเพียงสี่เดือน การตีความประสิทธิภาพของมันว่าเป็นผลลัพธ์ระยะยาวที่ยั่งยืนยังเร็วเกินไป STABLE และ DEXE ก็ต้องพิจารณาอย่างระมัดระวังเนื่องจากมีประวัติการติดตามเพียงสามเดือนเช่นกัน

กรณีศึกษาของ PAXG มีความหมายที่ให้ความรู้มากกว่า ในฐานะโทเค็นที่ตรึงราคา 1:1 กับราคาทองคำสด การเพิ่มขึ้น 69.0% ของมันถูกขับเคลื่อนโดยสิ้นเชิงจากการเพิ่มขึ้นอย่างมั่นคงของราคาทองคำในปี 2025 ประสิทธิภาพนี้ไม่เกี่ยวข้องกับพื้นฐานของตลาดคริปโตเคอเรนซีเลย แต่เป็นเพียงการสะท้อนแนวโน้มทองคำระดับมหภาค กล่าวอีกนัยหนึ่ง วิธีที่เชื่อถือได้ที่สุดในการทำกำไรบน Bithumb กลับกลายเป็นการไม่ลงทุนในโปรเจกต์คริปโตเคอเรนซีเอง

สรุป

การศึกษานี้สรุปว่า: ประสิทธิภาพของโทเค็นที่เปิดใหม่บนแพลตฟอร์มแลกเปลี่ยนเกาหลีในปี 2025 ไม่มีความแตกต่างเชิงโครงสร้างจาก Binance แม้ว่าตลาดเกาหลีจะมีลักษณะเฉพาะคือมีสัดส่วนผู้เข้าร่วมรายย่อยสูง กลยุทธ์การเปิดระหว่างแพลตฟอร์มแลกเปลี่ยนแตกต่างกัน และสภาพแวดล้อมการกำกับดูแลก็แตกต่างกัน แต่การขาดทุนเฉลี่ยของผู้ซื้อในวันแรกบนทั้งสามแพลตฟอร์มแลกเปลี่ยนล้วนมาบรรจบกันที่ประมาณ 70%

เราเชื่อว่าคำสอนหลักที่ข้อมูลนี้เปิดเผยคือ: รากของปัญหาไม่ได้อยู่ที่มาตรฐานการเปิดของแพลตฟอร์มแลกเปลี่ยนเฉพาะแห่ง หรือปัญหาคุณภาพของโทเค็นแต่ละรายการ แต่อยู่ที่พลวัตเชิงโครงสร้างที่มีมาแต่เดิมของเหตุการณ์การเปิดเอง เมื่อโทเค็นเปิดใหม่บนแพลตฟอร์มแลกเปลี่ยนหลัก ความต้องการจากผู้ลงทุนรายย่อยที่รวมตัวกันจะผลักดันราคาให้สูงขึ้นใน