Trade Everything, Never Close: RWA Perpetual Contracts — The Final Piece of DeFi Devouring Wall Street (Part 2)

- Core Viewpoint: The article provides an in-depth analysis of the RWA perpetual contracts sector, focusing on the order book model represented by the Hyperliquid HIP-3 ecosystem and its architectural differences from the liquidity pool model. It points out that stringent U.S. regulatory constraints (dual jurisdiction of the SEC and CFTC) currently force this field to rely primarily on offshore markets (Regulation S exemption) and partnerships with traditional brokers for growth, while simultaneously facing long-term challenges and opportunities posed by the New York Stock Exchange's (NYSE) plan to launch 24/7 trading.

- Key Elements:

- Architectural Game: The order book model (e.g., Hyperliquid) is market-driven for pricing, with oracles used only for risk control; the liquidity pool model (e.g., Ostium) uses oracles for direct pricing. Each involves trade-offs between usability and risk control.

- Core Case Study: Hyperliquid transformed into a high-performance clearing and matching infrastructure layer through its HIP-3 upgrade. Its ecosystem projects (e.g., Trade.xyz) dominate the trading volume in RWA perpetual contracts.

- Regulatory Barrier: In the U.S., perpetual contracts involving single stocks or narrow-based indices require dual licenses from both the SEC and CFTC, creating an extremely high compliance threshold that essentially acts as an entry ban.

- Offshore Opportunity: The current main growth window lies in offshore markets, utilizing the Regulation S exemption and partnering with traditional CFD brokers who handle front-end customer acquisition and compliance, while DEXs serve as the back-end clearing engines.

- External Challenge: The New York Stock Exchange's plan to launch 24/7 trading could weaken DeFi's monopoly advantage in "round-the-clock trading," forcing RWA projects to seek differentiation in areas like leverage ratios and permissionless access.

- Future Positioning: RWA perpetual contracts aim to provide a transparent, linear on-chain alternative for global leverage demand. In the long term, they may evolve into an efficient execution layer built on top of regulated traditional spot markets.

ใน"ตอนที่ 1" บทที่สามของบทความ เราได้วิเคราะห์โครงการต่างๆ เช่น Synthetix, Gains Network, Ostium เป็นหลัก บทความนี้จะสานต่อจากบทความก่อนหน้า และขยายไปยังกรณีศึกษาตัวแทนอื่นๆ ต่อไป

3. โครงการตัวแทนและการแข่งขันทางสถาปัตยกรรม: การกำหนดราคาด้วย Oracle + พูล (Pool based + Oracle pricing) เทียบกับ Order book

3.3 ตัวแทน Orderbook: ระบบนิเวศ Hyperliquid HIP-3

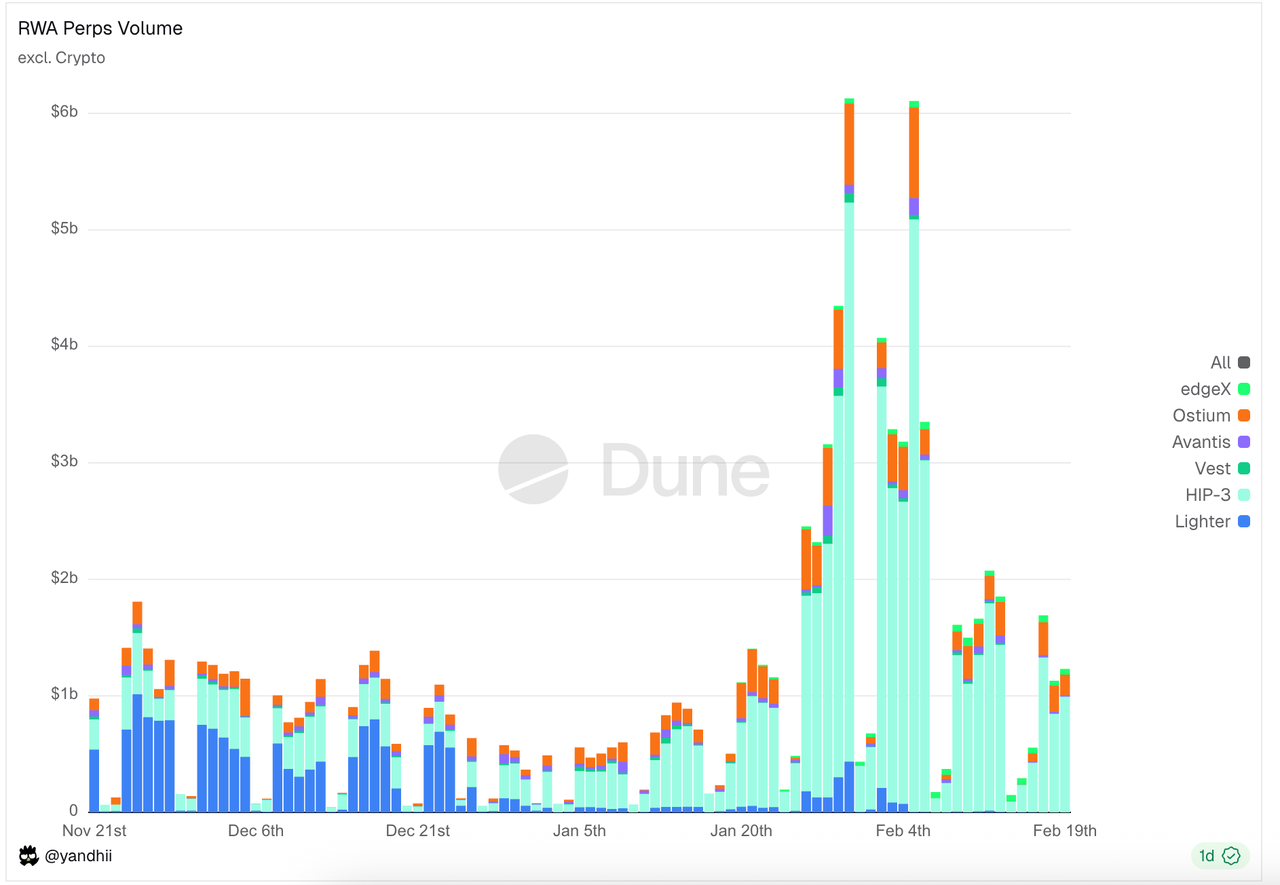

ในสนาม Orderbook ระบบนิเวศ Hyperliquid HIP-3 ครองส่วนแบ่งปริมาณการซื้อขายและปริมาณตำแหน่งส่วนใหญ่ นอกเหนือจากระบบนิเวศ Hyperliquid ยังมีแพลตฟอร์มต่างๆ เช่น Lighter และ Vest Markets ที่แข่งขันกัน

แหล่งข้อมูล: https://dune.com/yandhii/rwa-perps

Hyperliquid & HIP-3: โครงสร้างพื้นฐาน Nasdaq ที่กระจายอำนาจ

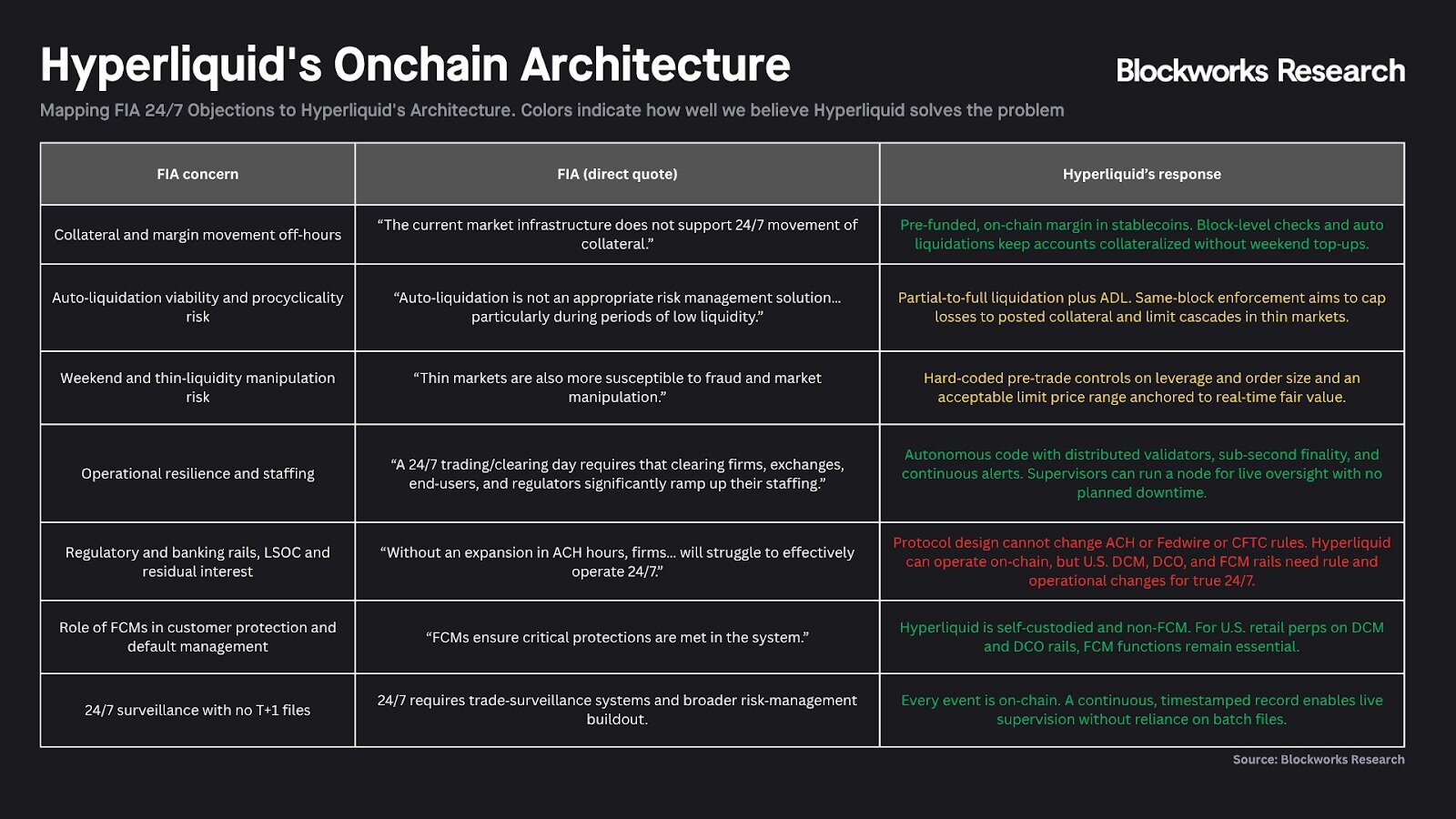

Hyperliquid ได้ผ่านการอัปเกรด HIP-3 และเสร็จสิ้นการเปลี่ยนแปลงกลยุทธ์จากตลาดสัญญาถาวรเดี่ยวไปสู่ "เลเยอร์โครงสร้างพื้นฐานการชำระบัญชีและการจับคู่สมรรถนะสูง" วิสัยทัศน์หลักของมันคือการแยกหน้าที่ DCM (ตลาดสัญญาที่กำหนด) และ DCO (องค์กรชำระบัญชีอนุพันธ์) ของการเงินดั้งเดิมออกเป็นส่วนต่างๆ บนเชน ในสถาปัตยกรรมนี้ เชน Hyperliquid เองทำหน้าที่เป็น DCO ระดับเดียวกัน โดยให้เครื่องยนต์การจับคู่ การควบคุมความเสี่ยง และการชำระเงินพื้นฐาน ในขณะที่ทีมบุคคลที่สามทำหน้าที่เป็น "ผู้ปรับใช้ (Deployers)" รับบทเป็น DCM รับผิดชอบการดึงดูดลูกค้าฝั่งหน้า การดำเนินการตลาด และการขึ้นรายการสินทรัพย์ การออกแบบแบบแบ่งชั้นนี้มีจุดมุ่งหมายเพื่อสร้าง "Nasdaq ที่กระจายอำนาจ" โดยใช้เลเยอร์การชำระบัญชีระดับเดียวกันรองรับการซื้อขายสัญญาถาวรของสินทรัพย์ทุกประเภท

ภาพ: ภาพด้านบนสรุปว่า Hyperliquid หวังที่จะเป็น "ระบบการเงินที่เปิดกว้าง โปร่งใส และมีประสิทธิภาพมากขึ้น" เพื่อตอบสนองต่อคำถามของ CFTC เกี่ยวกับสัญญาถาวรและการซื้อขายตลอด 24 ชั่วโมง ตัวอย่างเช่น: การแทนที่การพึ่งพาระบบธนาคารของ DCO แบบดั้งเดิมด้วยโปรโตคอลการชำระบัญชีอัตโนมัติ 24/7 การกำจัดตัวกลาง FCM ที่ล้นด้วยเทคโนโลยีการไม่เก็บรักษา การสร้างตรรกะการกำกับดูแลของ DCM ใหม่โดยใช้ข้อมูลบนเชนแบบเรียลไทม์ แสดงให้เห็นว่าเทคโนโลยีบล็อกเชนสามารถข้ามผ่านข้อจำกัดด้านเวลาและประสิทธิภาพทางกายภาพของการเงินดั้งเดิมได้โดยตรง

โครงการ RWA Perps ในระบบนิเวศ HIP-3

ภาพรวมโครงการ

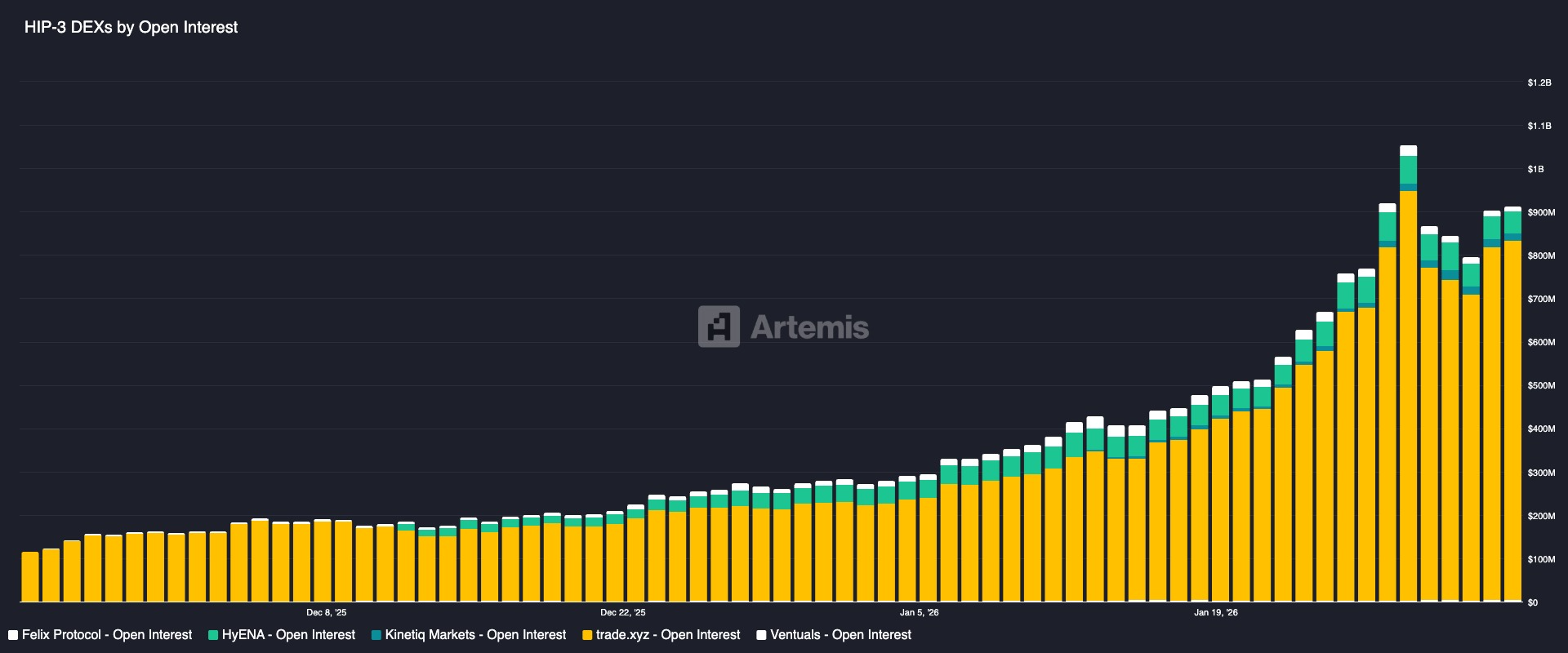

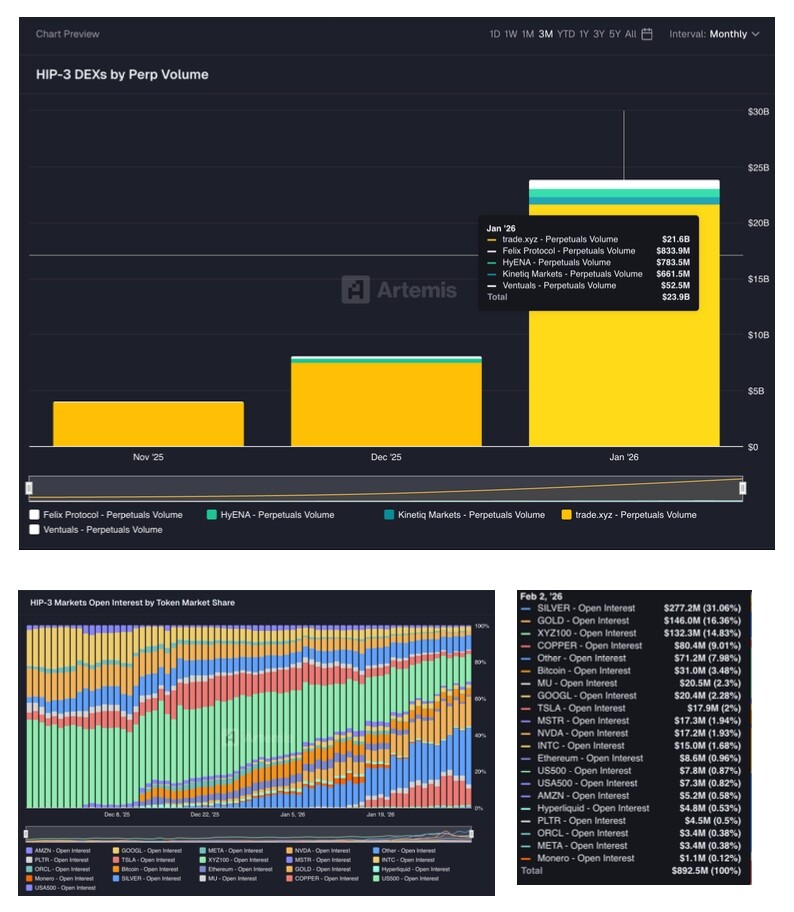

- Trade.xyz สร้างโดยทีมเลเยอร์สินทรัพย์ HyperUnit ที่ร่วมมืออย่างเป็นทางการกับ Hyperliquid เป็นผู้เปิดตัวสัญญาถาวร XYZ100 ที่ติดตามดัชนี Nasdaq 100 และหุ้นเทคโนโลยีชั้นนำหลายตัวในตลาดหุ้นสหรัฐฯ ด้วยการเชื่อมต่อสินทรัพย์ที่หลากหลาย (รองรับการฉีดสภาพคล่องข้ามเชนสำหรับสินทรัพย์หลักเช่น BTC, ETH, SOL ผ่าน HyperUnit) ปัจจุบัน Trade.xyz เป็นผู้นำปริมาณการซื้อขายในตลาดสัญญาถาวร HIP-3 ทั้งหมด มีส่วนร่วมประมาณ 90% ของปริมาณการซื้อขายในตลาด

- Markets.xyz คือ RWA Perps Dex ที่เปิดตัวโดยทีมของโครงการ Liquid Staking บน Hyperliquid ชื่อ Kinetiq ตำแหน่งของ Markets แตกต่างจาก Trade เล็กน้อย: มันเน้นที่ดัชนีและเปิดตัวสัญญาถาวรดัชนี/มหภาคหลายประเภท (ครอบคลุม S&P 500, ดัชนีเทคโนโลยีหุ้นสหรัฐฯ, ยูโร, ดัชนีพันธบัตรรัฐบาลสหรัฐฯ, ดัชนีพลังงาน ฯลฯ) ความแตกต่างอีกประการคือการใช้ USDH เป็นสกุลเงินหลักประกันและเพื่อลดค่าธรรมเนียมการซื้อขายอย่างมาก เพิ่มค่าคอมมิชชั่นคืน เพื่อแข่งขันกับ Trade ด้วยข้อได้เปรียบด้านต้นทุน (USDH เป็นสเตเบิลคอยน์ดั้งเดิมบน Hyperliquid ที่ออกโดยทีม Native Markets เพื่อแข่งขันกับการกระจายสินทรัพย์ข้ามเชนกับโครงการ Unit ได้ทำกิจกรรมการลดค่าธรรมเนียมและคืนค่าคอมมิชชั่น)

- ในตอนแรก Felix เป็นโปรโตคอลการให้กู้ยืมและสเตเบิลคอยน์บน Hyperliquid ออกสเตเบิลดอลลาร์สังเคราะห์ feUSD ผ่าน CDP และให้บริการตลาดการให้กู้ยืมแบบจับคู่ "Felix Vanilla" หลังจากเปิดตัว HIP-3 Felix ได้ขยายขอบเขตธุรกิจตามโอกาส กลายเป็นหนึ่งในผู้ปรับใช้ตลาดสัญญาถาวร HIP-3 สกุลเงินชำระบัญชีของ Felix ก็ใช้สเตเบิลคอยน์ USDH เช่นกัน

- Dreamcash เป็นผลิตภัณฑ์ที่เน้นอุปกรณ์เคลื่อนที่ที่พัฒนาโดย Beam วางตำแหน่งตัวเองเป็นเทอร์มินัลการซื้อขายเคลื่อนที่สำหรับสัญญาถาวร RWA

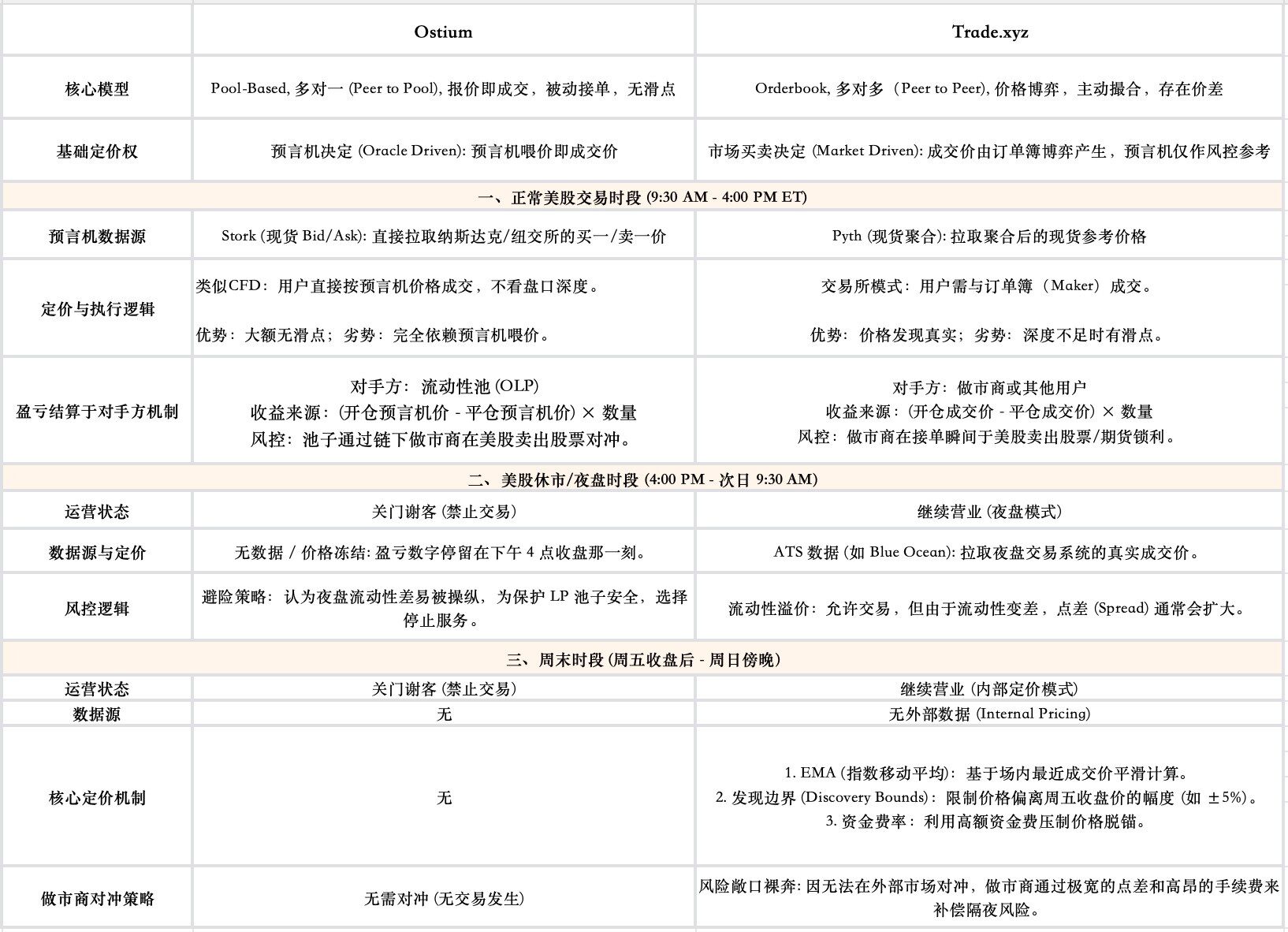

กลไกการกำหนดราคาหลัก: การกำหนดราคาโดยขับเคลื่อนด้วยตลาด + การควบคุมความเสี่ยงด้วย Oracle

สำหรับโครงการ RWA Perps 24/7 ที่สร้างขึ้นบนโมเดล Orderbook ความท้าทายทางเทคนิคหลักคือวิธีให้ราคาที่ยุติธรรมและมั่นคงเมื่อสินทรัพย์อ้างอิงปิดตลาด ใช้โครงการนำในสาขานี้ของระบบนิเวศ HIP-3 อย่าง Trade เป็นตัวอย่าง การออกแบบหลักของมันอยู่ที่กลไกสองราง: การกำหนดราคาตลาดและการควบคุมความเสี่ยงด้วย Oracle

- หัวใจของการค้นพบราคา: กำหนดโดยตลาด ไม่ใช่ Oracle

แตกต่างจาก Pool-based ที่ใช้ราคาที่รายงานโดย Oracle เป็นราคาซื้อขายโดยตรง ราคาซื้อขายของ Trade ถูกสร้างขึ้นทั้งหมดโดยการแข่งขันระหว่างผู้ซื้อและผู้ขายบน orderbook ของมันเอง Oracle ที่นี่ไม่ได้ทำหน้าที่เป็น "ผู้กำหนดราคา" แต่ทำหน้าที่เป็น "ผู้ตัดสิน" ราคาที่ให้มาใช้สำหรับการควบคุมความเสี่ยงเป็นหลัก

- ราคามาร์ค: ใช้สำหรับคำนวณกำไรขาดทุนของตำแหน่งผู้ใช้และตัดสินใจว่าจะบังคับชำระบัญชีหรือไม่

การคำนวณกำไรขาดทุนของระบบ อัตราเงินทุน และการบังคับชำระบัญชี ไม่ใช้ราคาซื้อขายทันที แต่พึ่งพาราคามาร์คที่มั่นคงกว่า ราคามาร์คของ Trade ถูกสร้างขึ้นโดยใช้ค่ามัธยฐานของสามองค์ประกอบต่อไปนี้: ราคา Oracle ค่าเฉลี่ยความเบี่ยงเบนระยะยาว ราคา orderbook ทันที การออกแบบนี้มีจุดมุ่งหมายเพื่อทำให้เสียงตลาดราบรื่นและป้องกันการจัดการที่มุ่งร้าย เพื่อให้แน่ใจว่าบัญชีของผู้ใช้จะไม่ถูกบังคับชำระบัญชีโดยผิดพลาดเนื่องจากราคาพังทันทีบน orderbook

- การเปลี่ยนแหล่งข้อมูล Oracle ภายใต้เวลาซื้อขายตลอด 24 ชั่วโมง: เพื่อให้ทำงานตลอด 24 ชั่วโมง แหล่งข้อมูล Oracle จะเปลี่ยนไปมาโดยไม่สะดุดตามช่วงเวลาซื้อขายหุ้นสหรัฐฯ: ในช่วงเวลาซื้อขายปกติจะอ้างอิง Oracle ภายนอกเช่น Pyth; ในช่วงเวลาซื้อขายกลางคืนจะอ้างอิงราคาซื้อขายกลางคืนที่ให้โดย ATS (ระบบการซื้อขายทางเลือก เช่น Blue Ocean); ในช่วงปิดตลาดสุดสัปดาห์จะเปิดโหมดการกำหนดราคาภายใน

3.4 การเปรียบเทียบตรรกะการกำหนดราคาและบทบาทของ Oracle ระหว่าง Ostium กับ Trade

Ostium เลือกความปลอดภัยและความแม่นยำของราคาที่สูงกว่า โดยเสียความสามารถในการใช้บางส่วน (ไม่สามารถใช้ได้ในวันหยุดสุดสัปดาห์) Trade เลือกความสามารถในการใช้และการแข่งขัน โดยเสียความเสถียรของราคาบางส่วน (อาจหลุดจาก peg หรือมีความผันผวนของอัตราเงินทุนสูงในวันหยุดสุดสัปดาห์) บทบาทของ Oracle ภายใต้โมเดลของทั้งสองโครงการนี้ก็แตกต่างกันอย่างมาก ในโมเดล Pool-based ของ Ostium Oracle เป็นผู้กำหนดราคา (ตัดสินใจการซื้อขาย) ในขณะที่ใน Trade Oracle เป็นผู้ตัดสิน (ดูแลเฉพาะผลกระทบต่ออัตราเงินทุนและรับผิดชอบตัดสินใจว่าจะบังคับชำระบัญชีหรือไม่ ไม่เกี่ยวข้องกับวิธีการซื้อขาย)

บทที่ 4 การวิเคราะห์ข้อจำกัดด้านกฎระเบียบของ RWA Perps

4.1 ตรรกะหลักของการกำกับดูแลอนุพันธ์ในสหรัฐฯ: การกำหนดคุณลักษณะของสินทรัพย์พื้นฐานกำหนดเส้นทางความสอดคล้อง

ในระบบกำกับดูแลการเงินของสหรัฐฯ ขั้นตอนแรกในการตัดสินว่าอนุพันธ์สามารถขึ้นรายการได้หรือไม่และจะขึ้นรายการอย่างไรคือการกำหนดคุณลักษณะทางกฎหมายของสินทรัพย์พื้นฐาน ซึ่งกำหนดเขตอำนาจการกำกับดูแลโดยตรง และต่อมากำหนดประเภทใบอนุญาตที่ตลาดต้องได้รับ

สำหรับสินทรัพย์เช่น ทองคำ เงิน อัตราแลกเปลี่ยน (FX) และบิตคอยน์ กฎหมายสหรัฐฯ กำหนดให้เป็น "สินค้าโภคภัณฑ์" สัญญาถาวรที่อ้างอิงสินทรัพย์ดังกล่าวอยู่ในขอบเขตของฟิวเจอร์สสินค้าโภคภัณฑ์ เส้นทางการกำกับดูแลค่อนข้างเป็นเอกภาพและชัดเจน: พวกมันอยู่ภายใต้เขตอำนาจของคณะกรรมการการซื้อขายฟิวเจอร์สสินค้าโภคภัณฑ์ (CFTC) โดยสมบูรณ์ ตลาดเพียงแค่ต้องลงทะเบียนเป็นตลาดสัญญาที่กำหนด (DCM) และเชื่อมต่อกับองค์กรชำระบัญชีอนุพันธ์ (DCO) เพื่อดำเนินธุรกิจ

อย่างไรก็ตาม เมื่อสินทรัพย์อ้างอิงของสัญญาถาวรเปลี่ยนเป็นหุ้นเดี่ยวหรือดัชนีหลักทรัพย์แคบ (Narrow-based Security Index) สถานการณ์ก็เปลี่ยนแปลงไปโดยพื้นฐาน: อนุพันธ์ที่เกี่ยวข้องกับหลักทรัพย์เดี่ยวหรือพอร์ตโฟลิโอหลักทรัพย์จำนวนน้อย ต้องอยู่ภายใต้การกำกับดูแลร่วมของ SEC และ CFTC พร้อมกัน

ข้อกำหนดที่ต้องอยู่ภายใต้การกำกับดูแลร่วมของ SEC และ CFTC พร้อมกัน เป็นสาเหตุหลักโดยตรงที่ทำให้ปัจจุบันยังไม่มีสัญญาถาวรหุ้นที่สอดคล้องในตลาดสหรัฐฯ และภูมิหลังของข้อบังคับการกำกับดูแลนี้ย้อนกลับไปสู่สงครามแย่งชิงพื้นที่การกำกับดูแลระหว่าง SEC และ CFTC ในทศวรรษ 1980: ในเวลานั้น SEC และ CFTC แย่งชิงอำนาจการกำกับดูแลผลิตภัณฑ์ฟิวเจอร์สหุ้นที่เกิดขึ้นใหม่ วิธีแก้ไขข้อพิพาทสุดท้ายคือการที่ทั้งสองฝ่ายลงนามในข้อตกลง Shad-Johnson ในปี 1982 ซึ่งห้ามการซื้อขายฟิวเจอร์สหุ้นเดี่ยวและฟิวเจอร์สดัชนีหุ้นแคบในตลาดสหรัฐฯ เกือบจะแบบ "ตัดขาด" ข้อห้ามนี้มีจุดประสงค์เพื่อหลีกเลี่ยงความขัดแย้งระหว่างสถาบันต่อไป แม้ว่าพระราชบัญญัติการปรับปรุงฟิวเจอร์สสินค้าโภคภัณฑ์ (CFMA) ในปี 2000 จะแก้ไขข้อห้ามนี้ อนุญาตให้ซื้อขายสัญญาดังกล่าวในตลาดในรูปแบบ "ผลิตภัณฑ์ฟิวเจอร์สหลักทรัพย์" (Security Futures Products) แต่เงื่อนไขที่มากับมันกลับเข้มงวดอย่างยิ่ง: ผลิตภัณฑ์นี้ต้องอยู่ภายใต้การกำกับดูแลสองชั้นของ SEC และ CFTC พร้อมกัน ซึ่งกลายเป็นอุปสรรคทางกฎหมายพื้นฐานที่ขัดขวางนวัตกรรมอนุพันธ์ที่เกี่ยวข้องกับหุ้น

แพลตฟอร์มใดๆ ที่หวังจะเสนอสัญญาถาวรหุ้นให้กับลูกค้ารายย่อยในสหรัฐฯ ไม่สามารถถือใบอนุญาตเดียวได้ แต่ต้องดำเนินการลงทะเบียนทั้งสองข้อต่อไปนี้พร้อมกัน:

- ลงทะเบียนกับ CFTC เป็นตลาดสัญญาที่กำหนด (DCM) หรือสิ่งอำนวยความสะดวกการดำเนินการสวอป (SEF)

- ลงทะเบียนกับ SEC เป็นตลาดหลักทรัพย์แห่งชาติ

ซึ่งหมายความว่าแพลตฟอร์มต้องเป็นไปตามมาตรฐานความสอดคล้องสองชุดที่กำหนดโดยหน่วยงานที่แตกต่างกัน และอาจขัดแย้งกันในด้านต่างๆ เช่น การคำนวณหลักประกัน การเปิดเผยข้อมูล และการรายงานการซื้อขาย เกณฑ์ความสอดคล้องและต้นทุนการดำเนินงานที่สูงเช่นนี้ สร้าง "ข้อห้ามการเข้าถึง" สำหรับสัญญาถาวรหุ้นเดี่ยวในทางปฏิบัติ ส่งผลให้ปัจจุบันแทบไม่มีผลิตภัณฑ์รายย่อยที่สอดคล้องดังกล่าวในสหรัฐฯ

4.2 ความขัดแย้งของสถาปัตยกรรมตลาด: เหตุใดต้นทุนการย้ายเพื่อความสอดคล้องจึงสูงมาก

หากตลาดในสหรัฐฯ เช่น Coinbase, Robinhood ต้องการเปิดตัวผลิตภัณฑ์ Equity Perps จริงๆ นอกเหนือจากต้องเผชิญกับความยากในการได้รับใบอนุญาตทางกฎหมายดังกล่าวแล้ว ยังต้องเผชิญกับความขัดแย้งทางสถาปัตยกรรมของโครงสร้างพื้นฐานพื้นฐานอีกด้วย

ตลาดคริปโตเคอร์เรนซีโดยทั่วไปใช้สถาปัตยกรรมแบบ "บูรณาการแนวตั้ง" ที่เป็นหนึ่งเดียว ในขณะที่ข้อกำหนดการกำกับดูแลของสหรัฐฯ ต้องการสถาปัตยกรรม "สามชั้นแยกส่วน" ที่แยกความเสี่ยง หากตลาดคริปโตต้องการความสอดคล้อง ก็ต้องแยกโครงสร้างเทคโนโลยีสแต็กที่มีประสิทธิภาพสูงที่มีอยู่ เพื่อปรับให้เข้ากับกระบวนการชำระบัญชีของการเงินดั้งเดิม

การวิเคราะห์เปรียบเทียบโครงสร้างตลาด Crypto กับ TradFi: