บทสนทนาระหว่าง Tom Lee และผู้เขียน "The Big Short": ตลาดหมีคริปโตคือบทนำสู่ "การแย่งชิงอำนาจ" ของ Wall Street

- มุมมองหลัก: การสนทนานี้สำรวจพลวัตของตลาด ความเสี่ยงและโอกาสที่อาจเกิดขึ้นภายใต้กระแส AI ในปัจจุบัน เชื่อว่าแม้ AI จะมีความก้าวหน้าทางเทคโนโลยี แต่การทำกำไรในตลาดไม่ใช่สิ่งที่แน่นอน และยังวิเคราะห์พฤติกรรมการลงทุนของนักลงทุนรายย่อย สถานการณ์ปัจจุบันของตลาดทองคำและคริปโตเคอเรนซี รวมถึงความท้าทายในอนาคต

- ปัจจัยสำคัญ:

- การเพิ่มผลผลิตที่ขับเคลื่อนโดย AI อาจนำไปสู่การลดตำแหน่งงานในระยะสั้นและความต้องการหุ้นซอฟต์แวร์ลดลง แต่สิ่งนี้ถูกมองว่าเป็นสัญญาณของการเพิ่มประสิทธิภาพทางเศรษฐกิจ ไม่ใช่แง่ลบอย่างเดียว

- ฟองสบู่ของตลาดที่แท้จริงมักจะเกิดขึ้นเมื่อไม่มีใครตั้งคำถาม การอภิปรายอย่างกว้างขวางเกี่ยวกับฟองสบู่ AI ในปัจจุบันอาจหมายความว่ายังไม่ถึงจุดสูงสุด

- นักลงทุนรายย่อยที่ใช้ "ทุนถาวร" และไม่มีแรงกดดันด้านผลการดำเนินงานในระยะสั้น กลยุทธ์การถือหุ้นระยะยาวของพวกเขาในช่วงไม่กี่ปีที่ผ่านมาทำได้ดีกว่ากองทุนที่มุ่งเน้นการซื้อขายความถี่สูง

- ทองคำในฐานะเครื่องมือป้องกัน "ความกลัว" มูลค่าตลาดของมันใกล้เคียงกับขนาดของตลาดหุ้น แต่ต้องเผชิญกับความเสี่ยง "หงส์ดำ" เช่น การพัฒนาเทคโนโลยีการขุด การใช้ทรัพยากรจากอวกาศ หรือการเล่นแร่แปรธาตุ

- คริปโตเคอเรนซีกำลังประสบกับ "พายุ" ไม่ใช่ "ฤดูหนาว" เรื่องเล่าเปลี่ยนไปเป็นสินทรัพย์สำหรับสถาบัน แต่ต้องเผชิญกับภัยคุกคามที่แท้จริง เช่น การถอดรหัสอัลกอริทึมด้วยควอนตัมคอมพิวเตอร์

- รูปแบบการเก็งกำไรใหม่ๆ เช่น ตลาดทำนายและการพนันกีฬา แม้จะมีความคิดสร้างสรรค์ แต่สามารถนำไปสู่ปัญหาสังคม เช่น การทำลายจิตวิญญาณของกีฬา การชักจูงให้เยาวชนเล่นการพนัน

- หากบริษัท AI สำคัญล้มละลาย ด้วยการพิจารณาการแข่งขันระดับชาติ รัฐบาลสหรัฐฯ อาจเข้าแทรกแซงหรือแม้แต่ทำให้เป็นของรัฐ แทนที่จะปล่อยให้ตลาดจัดการเอง

เรียบเรียง & แปล: TechFlow

แขกรับเชิญ: Tom Lee ผู้ร่วมก่อตั้งและหัวหน้านักวิจัยของ Fundstrat; Michael Lewis ผู้เขียนหนังสือ "Moneyball", "The Big Short", "The Blind Side" และ "Going Infinite"

พิธีกร: Liz Thomas หัวหน้าฝ่ายกลยุทธ์การลงทุนของ SoFi

แหล่งที่มาของพอดแคสต์: SoFi

ชื่อเรื่องเดิม: AI Boom or Bubble? Michael Lewis, Tom Lee on the Risks and Rewards | The Important Part LIVE

วันที่เผยแพร่: 19 กุมภาพันธ์ 2026

สรุปประเด็นสำคัญ

ในการบันทึกรายการพิเศษสดของ "The Important Part" Liz Thomas หัวหน้าฝ่ายกลยุทธ์การลงทุนของ SoFi ได้ตั้งคำถามที่นักลงทุนหลายคนกำลังครุ่นคิด: การเติบโตอย่างรวดเร็วของตลาดจะชะลอตัวลงหรือไม่? หรือการเติบโตนี้จะดำเนินต่อไป? เพื่อตอบคำถามเหล่านี้ เธอได้เชิญนักคิดชั้นนำสองคนจากแวดวงการเงิน: Tom Lee ผู้ร่วมก่อตั้งและหัวหน้านักวิจัยของ Fundstrat และ Michael Lewis ผู้เขียนหนังสือขายดีของ New York Times อย่าง "Moneyball", "The Big Short", "The Blind Side" และ "Going Infinite" ทั้งสามคนร่วมกันสำรวจประเด็นหลักที่นักลงทุนเผชิญในปี 2026

ในการสนทนาที่น่าสนใจนี้ พวกเขาได้วิเคราะห์เชิงลึกถึงหัวข้อร้อนแรงในตลาดปัจจุบัน: ทำไมนักลงทุนรายย่อยถึงมีผลการดำเนินงานดีกว่ากองทุนเฮดจ์ฟันด์ในช่วงไม่กี่ปีที่ผ่านมา? ทองคำถึงจุดสูงสุดแล้วหรือยัง? การปรับตัวลง 40% ของ Bitcoin หมายความว่าตลาดคริปโตกำลังเข้าสู่ "ฤดูหนาวคริปโต" หรือไม่? Tom Lee อธิบายว่า แม้หุ้นซอฟต์แวร์ที่ขับเคลื่อนโดย AI จะปรับตัวลงในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่อาจสะท้อนถึงการเพิ่มขึ้นของผลิตภาพขององค์กรจริงๆ ในขณะที่ Michael Lewis ได้แบ่งปันการเดิมพันที่สวนทางกับทองคำของเขา และอธิบายว่าทำไมกลยุทธ์การลงทุนของเขาจึง "มองโลกในแง่ดีต่อความกลัว"

นอกจากนี้ พวกเขายังได้สำรวจประเด็นสำคัญอื่นๆ ในตลาดการเงินปัจจุบัน รวมถึง: ความเป็นอิสระของ Federal Reserve จะถูกคุกคามหรือไม่หลังจาก Kevin Warsh ได้รับเสนอชื่อเป็นประธาน Fed? การพัฒนาอย่างรวดเร็วของเทคโนโลยี AI จะนำไปสู่การสูญเสียงานครั้งใหญ่หรือไม่? และรัฐบาลกลางอาจเข้าควบคุมบริษัท AI ที่ประสบปัญหาหรือไม่

สุดท้าย พวกเขายังหันความสนใจไปที่แวดวงคริปโตเคอร์เรนซี วิเคราะห์เหตุการณ์ "หงส์ดำ" ที่อาจเกิดขึ้น และบทเรียนอันมีค่าจากประวัติศาสตร์อุตสาหกรรมอาหารแช่แข็งเกี่ยวกับการเปลี่ยนแปลงทางเทคโนโลยี

สรุปมุมมองที่น่าสนใจ

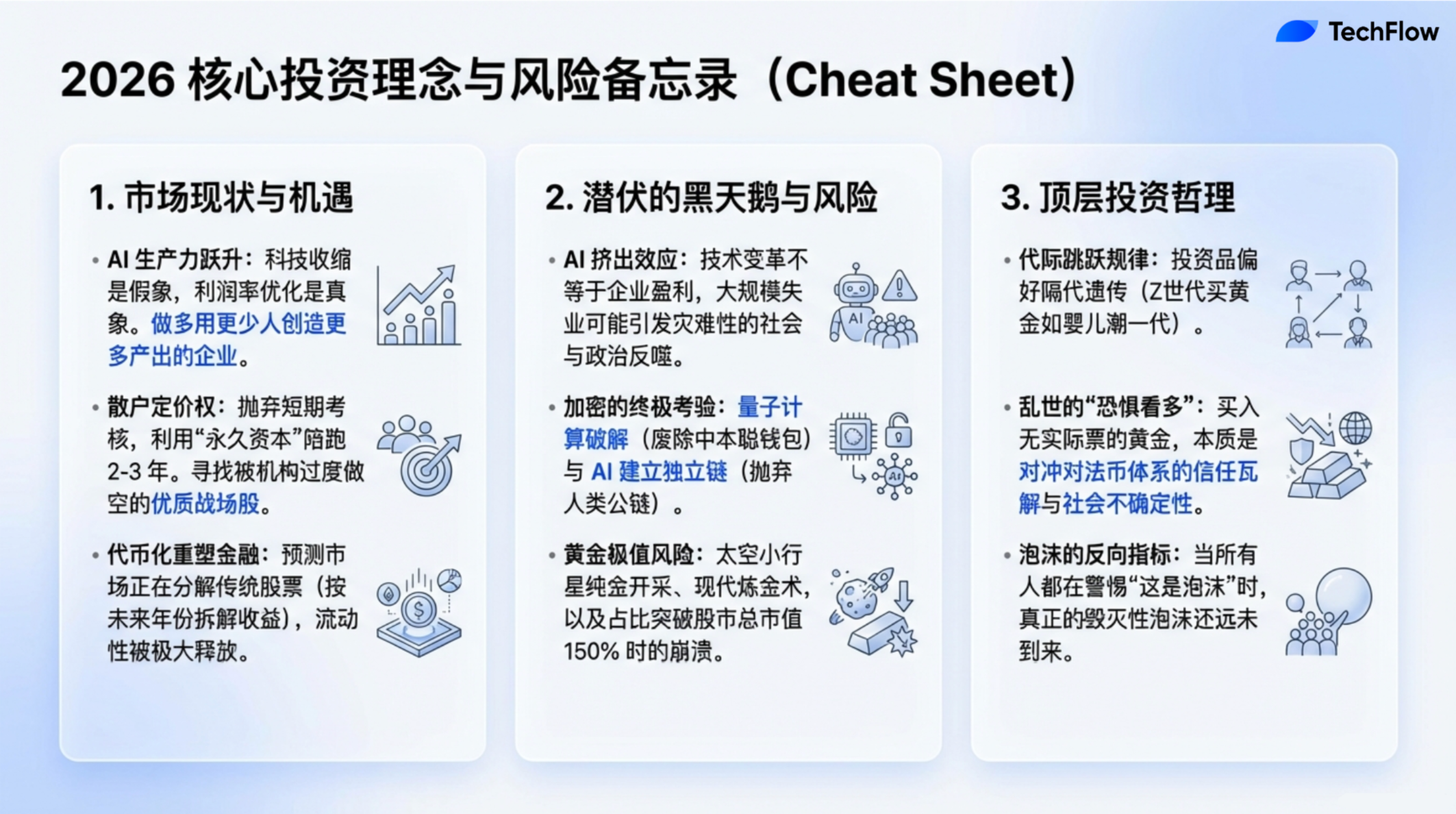

- ฟองสบู่ที่แท้จริงจะเกิดขึ้นเมื่อทุกคนรู้สึกว่า "นี่ไม่ใช่ฟองสบู่แน่นอน"

- อัตราการว่างงานของผู้สำเร็จการศึกษาระดับมหาวิทยาลัยนั้นสูงกว่าคนในวัยเดียวกันที่ไม่มีวุฒิการศึกษาระดับมหาวิทยาลัยเสียอีก... แต่ถ้ามองจากอีกมุมหนึ่ง นี่อาจเป็นสัญญาณของการเพิ่มผลิตภาพทางเศรษฐกิจก็ได้ ผลิตภาพมักวัดจากการสร้างผลผลิตมากขึ้นด้วยทรัพยากรมนุษย์ที่น้อยลง

- AI อาจจะปฏิวัติวงการอย่างที่ทุกคนพูดจริงๆ แต่นั่นไม่ได้หมายความว่ามันจะนำมาซึ่งผลกำไรโดยทั่วไปให้กับตลาดหุ้น ไม่มีความสัมพันธ์เชิงสาเหตุที่จำเป็นระหว่างการเปลี่ยนแปลงทางเทคโนโลยีกับผลตอบแทนของตลาด

- นักลงทุนรายย่อยสามารถเลือกหุ้นได้ถูกต้อง ส่วนใหญ่เป็นเพราะแรงจูงใจของพวกเขาแตกต่างจากนักลงทุนสถาบันโดยสิ้นเชิง... พวกเขาลงทุนด้วยเงินของตัวเอง ดังนั้นพวกเขาจึงเต็มใจที่จะถือหุ้นบางตัวเป็นเวลาสองถึงสามปี

- เมื่อฉันถือทองคำ ฉันกำลังลงทุนใน "ความกลัว" ฉันซื้อทองคำเพราะมันสามารถป้องกันความไม่แน่นอนในปัจจุบันได้... ฉันกำลังซื้อประกันสำหรับความวิตกกังวลและความไม่สบายใจในอนาคต

- เมื่อมองย้อนกลับไป มีเพียงสามครั้งที่ทองคำปรับตัวขึ้นมากกว่า 9% ในวันเดียว และทั้งสามครั้งนั้นล้วนเป็นจุดสูงสุดของราคาทองคำ หากประวัติศาสตร์สามารถใช้เป็นข้อมูลอ้างอิงได้ ทองคำอาจถึงจุดสูงสุดแล้ว

- มีคำพูดหนึ่งในแวดวงการเงินจาก Art Cashion ผู้ล่วงลับ: "ตลาดกระทิงไม่ได้ตายเพราะอายุมาก แต่ถูกฆ่าโดย Federal Reserve"

- แม้ว่าวิธีการดำเนินการจะเปลี่ยนแปลงไป แต่ธรรมชาติของมนุษย์ไม่เคยเปลี่ยน สัญชาตญาณที่ว่า "ฉันอยากได้เงินมากกว่าและเร็วกว่าคนอื่น" ยังคงเป็นพลังขับเคลื่อนหลักของอุตสาหกรรมนี้

- ในทศวรรษหน้า ใครก็ตามที่ควบคุม AI และระบบนิเวศที่เกี่ยวข้อง อาจกลายเป็นมหาอำนาจระดับโลก หากสายโซ่เงินทุนของ AI เริ่มขาดสะบั้น ฉันเชื่อว่าแม้แต่กระทรวงกลาโหมก็จำลองสถานการณ์ว่าจะรับมือกับสถานการณ์นี้อย่างไรแล้ว

- ตั้งแต่ปี 1974 มีบริษัทประมาณ 40,000 แห่งเข้าจดทะเบียนในตลาดหลักทรัพย์หรือแยกออกมา ในจำนวนนี้ 90% ของหุ้นมีราคาลดลงมากกว่า 50% และจากบริษัทเหล่านั้นที่ราคาลดลงมากกว่า 50% อีก 90% สุดท้ายกลายเป็นศูนย์ กล่าวอีกนัยหนึ่ง หุ้นส่วนใหญ่จะกลายเป็นไร้ค่าในที่สุด

AI คือวิกฤตหรือโอกาส? สองด้านของการเปลี่ยนแปลงด้านผลิตภาพ

Liz Young:

ในช่วงไม่กี่ปีที่ผ่านมา ตลาดโลกได้ประสบกับการเติบโตอย่างต่อเนื่อง แม้ว่าจะมีความผันผวนในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่แนวโน้มโดยรวมยังคงแข็งแกร่ง ปรากฏการณ์นี้ส่วนใหญ่ได้รับประโยชน์จากการพัฒนาปัญญาประดิษฐ์ (AI) AI ได้ขับเคลื่อนนวัตกรรมทางเทคโนโลยี สร้างผลิตภัณฑ์ใหม่ และนำมาซึ่งกระแสเงินทุนจำนวนมาก อย่างไรก็ตาม นักลงทุนหลายคนเริ่มรู้สึกไม่สบายใจ กังวลว่าตลาดจะร้อนเกินไปหรือไม่ การพัฒนาจะเร็วเกินไปหรือไม่ ความกังวลนี้แพร่กระจายไปทั่วโลก และกลายเป็นจุดสนใจของการสนทนาของเราในวันนี้

เพื่อให้เข้าใจปรากฏการณ์นี้ได้ดีขึ้น เราได้เชิญ Tom Lee ผู้ร่วมก่อตั้งและหัวหน้านักวิจัยของ Fundstrat เขาเป็นผู้มองโลกในแง่ดีในตลาดมาโดยตลอด และถูกมองว่าเป็นตัวแทนของ "ฝั่งกระทิง" Tom ทำไมคุณถึงยังมองโลกในแง่ดีในสภาพแวดล้อมปัจจุบัน?

Tom Lee:

มีคำพูดหนึ่งในแวดวงการเงินจาก Art Cashion ผู้ล่วงลับ เขาเคยพูดว่า: "ตลาดกระทิงไม่ได้ตายเพราะอายุมาก แต่ถูกฆ่าโดย Federal Reserve" กล่าวอีกนัยหนึ่ง ผลการดำเนินงานที่ดีของตลาดหุ้นไม่ได้หมายความว่ามันไม่สามารถดำเนินต่อไปได้ดีอีก ในความเป็นจริง ฉันคิดว่าเรากำลังเข้าสู่ปัจจัยขับเคลื่อนสำคัญสองประการ: ประการแรก ผลตอบแทนจาก AI เริ่มปรากฏให้เห็น มันกำลังกำหนดผู้ชนะและผู้แพ้ใหม่ ประการที่สอง การเปลี่ยนนโยบายของ Federal Reserve ซึ่งอาจนำมาซึ่งปัจจัยสนับสนุนใหม่ให้กับตลาด ดังนั้น ยังมีเหตุผลมากมายในปีนี้ที่สนับสนุนให้นักลงทุนยังคงซื้อหุ้น

Liz Young:

มาพูดคุยเกี่ยวกับการเปลี่ยนแปลงของตลาดล่าสุดกัน หุ้นซอฟต์แวร์ปรับตัวลงอย่างมาก ตลาดคริปโตเคอร์เรนซีก็มีการปรับฐานที่เห็นได้ชัดเช่นกัน ความผันผวนของตลาดเช่นนี้ทำให้คุณกังวลหรือไม่? มันจะสั่นคลอนมุมมองในแง่ดีของคุณต่อตลาดหรือไม่?

Tom Lee:

ฉันคิดว่าหลายคนกำลังจับตาดูปรากฏการณ์นี้ ในช่วงสองปีที่ผ่านมา การพัฒนา AI เป็นเหมือนพลังที่ไม่อาจต้านทานได้ ดึงดูดความสนใจและเงินทุนจำนวนมากจากนักลงทุน อย่างไรก็ตาม อย่างที่คุณกล่าวถึง ปีนี้มีบางสิ่งที่แตกต่างเกิดขึ้นจริงๆ เราเห็นหุ้นและอุตสาหกรรมหลายแห่งเริ่มหดตัว ยกตัวอย่างอุตสาหกรรมซอฟต์แวร์ ปัจจุบันกำลังเผชิญกับความต้องการที่ลดลงและการกำหนดราคาใหม่ของบริการ ในขณะเดียวกัน รายงานวิจัยหลายฉบับชี้ให้เห็นว่า Agentic AI และเทคโนโลยี AI อื่นๆ กำลังค่อยๆ แทนที่โซลูชันซอฟต์แวร์แบบดั้งเดิม

นอกจากนี้ ตามรายงานบางฉบับ จำนวนตำแหน่งงานในอุตสาหกรรมเทคโนโลยีลดลงในช่วงสามปีนับตั้งแต่เปิดตัว ChatGPT สิ่งที่น่าประหลาดใจยิ่งกว่านั้นคือ ปัจจุบันอัตราการว่างงานของผู้สำเร็จการศึกษาระดับมหาวิทยาลัยสูงกว่าคนในวัยเดียวกันที่ไม่มีวุฒิการศึกษาระดับมหาวิทยาลัยเสียอีก ข้อมูลเหล่านี้ดูเหมือนจะเป็น "ข่าวร้าย" และเป็นจุดสนใจของข่าวพาดหัวหลายฉบับในปัจจุบัน แต่ถ้ามองจากอีกมุมหนึ่ง นี่อาจเป็นสัญญาณของการเพิ่มผลิตภาพทางเศรษฐกิจ ผลิตภาพมักวัดจากการสร้างผลผลิตมากขึ้นด้วยทรัพยากรมนุษย์ที่น้อยลง

จากมุมมองนี้ การประยุกต์ใช้ AI กำลังแสดงศักยภาพในการเพิ่มผลิตภาพ สำหรับบริษัทซอฟต์แวร์ที่ให้บริการแก่ธุรกิจ หากธุรกิจลดการใช้จ่ายด้านซอฟต์แวร์ นี่เป็นกระบวนการเพิ่มประสิทธิภาพของอัตรากำไร กล่าวอีกนัยหนึ่ง การเพิ่มประสิทธิภาพที่นำโดย AI กำลังค่อยๆ เปลี่ยนเป็นผลกำไรจริง แม้ว่าการเปลี่ยนแปลงเหล่านี้อาจนำมาซึ่งความเจ็บปวดในระยะสั้น แต่ในระยะยาว นี่เป็นหลักฐานอันแข็งแกร่งของข้อได้เปรียบด้านผลิตภาพของเทคโนโลยี AI

สัญญาณเตือนล่วงหน้าของตลาดที่ร้อนเกินไปและความเสี่ยงของการพังทลาย

Liz Young: Michael ในผลงานที่ผ่านมาของคุณ คุณได้บันทึกช่วงเวลาที่ตลาดเติบโตอย่างต่อเนื่องจนถึงการพังทลายกะทันหันหลายครั้ง ก่อนที่ตลาดจะพังทลายแต่ละครั้งจะมีสัญญาณบางอย่างปรากฏขึ้น เช่น การเก็งกำไรหรือพฤติกรรมเสี่ยงที่มากเกินไป ในกรณีศึกษาตลาดเหล่านี้ที่คุณศึกษา มีลักษณะทั่วไปของการเสี่ยงที่มากเกินไปอะไรบ้าง? คุณคิดว่าสัญญาณเหล่านี้มีอยู่ในตลาดปัจจุบันด้วยหรือไม่?

Michael Lewis:

นี่เป็นคำถามที่น่าสนใจ ตรงไปตรงมา ฉันไม่เคยสามารถทำนายการมาถึงของการพังทลายของตลาดใดๆ ได้อย่างแม่นยำก่อนที่มันจะเกิดขึ้น งานของฉัน更像是รอจนกว่า "พายุเกือบจะสงบลง" แล้วจึงไป "จัดระเบียบซากปรักหักพัง" เมื่อมองย้อนกลับไปในอาชีพการงานของฉัน หนังสือเล่มแรกของฉัน "Liar's Poker" บันทึกตลาดการเงินในทศวรรษ 1980 หลังจากนั้น ฉันยังเขียนเรื่องเกี่ยวกับฟองสบู่ดอทคอมและวิกฤตการเงินปี 2008 แต่พูดตามตรง ฉันไม่เคยรู้ว่าเหตุการณ์เหล่านี้จะเกิดขึ้นเมื่อใด สิ่งที่สำคัญกว่านั้นคือ ฉันไม่คิดว่าจะมีใครสามารถทำนายเวลาแห่งการพังทลายเหล่านี้ได้อย่างแม่นยำจริงๆ ในตลาดมักมีความเป็นไปได้ในการตีความหลายแบบ และกลยุทธ์การลงทุนส่วนตัวของฉันคือการนำเงินไปลงทุนในกองทุนดัชนี

อย่างไรก็ตาม ฉันพบว่า หลังจากการพังทลายของตลาดแต่ละครั้ง จะมีคนที่มองเห็นปัญหาก่อนเสมอ แต่สิ่งที่น่าสนใจคือคนเหล่านี้มักไม่สามารถทำนายได้อย่างแม่นยำอีกครั้งในวิกฤตครั้งต่อไป ตัวอย่างเช่น Michael Burry ตัดสินใจถูกต้องในวิกฤตสินเชื่อซับไพรม์ แต่นั่นไม่ได้หมายความว่าการทำนายทั้งหมดของเขาเกี่ยวกับอนาคตจะถูกต้อง เขาได้ทวีตเกี่ยวกับการเปิด Short Position ใน Nvidia และ Palantir ซึ่งดึงดูดความสนใจอย่างกว้างขวางจากตลาด ฉันได้สัมภาษณ์เขา ตรรกะของเขาขึ้นอยู่กับวงจรค่าใช้จ่ายทุน (Capital Expenditure Cycle) (นั่นคือวงจรการลงทุนของธุรกิจในด้านอุปกรณ์ เทคโนโลยี ฯลฯ) โดยเชื่อว่ามูลค่าตลาดของทั้งสองบริษัทในปัจจุบันถึงจุดสูงสุดของฟองสบู่แล้ว อย่างไรก็ตาม เขายอมรับว่าเขาไม่สามารถทำนายเวลาแห่งการพังทลายได้อย่างแม่นยำ ดังนั้น เขาจึงเลือกกลยุทธ์ที่ค่อนข้างอนุรักษ์นิยม - ซื้อ Put Options สองปี ต้นทุนของ Put Options ต่ำ แม้ว่าการตัดสินใจจะผิดพลาด การสูญเสียก็มีจำกัด กลยุทธ์นี้แสดงให้เห็นว่า แม้แต่คนที่มีวิสัยทัศน์เช่น Burry ก็ไม่สามารถจับการเปลี่ยนแปลงระยะสั้นของตลาดได้อย่างสมบูรณ์

สำหรับลักษณะทั่วไปของการเสี่ยงที่มากเกินไปที่คุณกล่าวถึง ฉันคิดว่าสิ่งที่โดดเด่นที่สุดคือ FOMO ตัวอย่างเช่น ในหนังสือล่าสุดของฉัน "Going Infinite" ซึ่งเล่าเรื่องราวของ Sam Bankman-Fried และ FTX การล่มสลายของ FTX ถือเป็นกรณีศึกษาที่ยอดเยี่ยมของ FOMO บริษัท Venture Capital 180 แห่งลงทุนใน SBF โดยไม่มีการตรวจสอบอย่างลึกซึ้ง พวกเขาไม่ได้ค้นหาว่าธุรกิจของเขาทำอะไรจริงๆ ก่อนที่จะลงทุนจำนวนมาก ความคิดแบบ "ลงมือทำก่อน แล้วค่อยเรียนรู้" นี้เป็นหนึ่งในลักษณะเด่นของการเสี่ยงที่มากเกินไป

ลักษณะทั่วไปอีกประการหนึ่งคือแรงจูงใจที่บิดเบือน เมื่อฉันเขียน "The Big Short" ฉันได้สัม