A Century-Long Journey of an Egg: From Wall Street to Polymarket

- Core Viewpoint: Through the case study of egg futures migrating from traditional markets (CME) to emerging crypto markets (Polymarket), the article reveals that crypto derivatives markets are progressively taking over the price discovery and risk management functions of traditional financial markets. Especially during traditional market closures, their 24/7 continuous trading advantage makes them crucial venues for pricing geopolitical events.

- Key Elements:

- Historical Case: Egg futures were once a core product of the CME's predecessor but were delisted due to industry maturation and reduced price volatility. They were later revived on China's Dalian Commodity Exchange due to demand from a fragmented industry, and trading has now migrated to crypto platforms like Polymarket.

- Market Validation: During the escalation of US-Iran tensions last weekend, traditional markets were closed. A large number of traders flocked to Hyperliquid to trade crude oil and gold perpetual contracts for hedging, validating the crypto market's pricing function during non-trading hours.

- Core Advantage: Platforms represented by Polymarket and Hyperliquid offer 24/7 continuous trading, filling the pricing gap left by traditional futures and forex markets during nights and weekends.

- Asset Expansion: Trading instruments have expanded from cryptocurrencies to a wide range of traditional assets such as crude oil, gold, forex, housing data, and even egg prices. The platforms' positioning now goes beyond being mere cryptocurrency exchanges.

- Tokenization Logic: The on-chain tokenization of assets like gold enables their continuous pricing in decentralized markets, acting as a "shadow pre-market" for traditional markets and facilitating early price discovery.

- Essence of Power: The core of this shift is the competition for "pricing power," which follows the same logic as when Chicago merchants established exchanges a century ago to discover prices and transfer risk.

"We went from eggs to yen" วลีนี้มาจากความทรงจำทางการเงินของ Leo Melamed ตำนานแห่ง CME เป็นพยานว่าไข่เคยเป็นหนึ่งในผลิตภัณฑ์ฟิวเจอร์สที่คึกคักที่สุดในโลก

ในช่วงครึ่งแรกของศตวรรษที่ 20 ฟิวเจอร์สไข่เคยเป็นหนึ่งในสินทรัพย์อ้างอิงที่ร้อนแรงที่สุดในชิคาโก ปริมาณการซื้อขายในบางปีเป็นรองเพียงแค่สินค้าเกษตรประเภทธัญพืชเท่านั้น และเคยมีสถานการณ์ที่ปริมาณการซื้อขายฟิวเจอร์สสูงกว่าปริมาณหมุนเวียนในตลาด现货อย่างมาก

บรรพบุรุษของ Chicago Mercantile Exchange (CME) ตลาดอนุพันธ์ที่ใหญ่ที่สุดในโลก คือ "Chicago Butter and Egg Board" นี่คือจุดเริ่มต้นของจักรวรรดิอนุพันธ์ทั้งหมดในเวลาต่อมา และตามชื่อของมัน ตลาดนี้ในตอนแรกซื้อขายเพียงสองสิ่งเท่านั้น: เนยและไข่

หลังจากทศวรรษ 1970 อุตสาหกรรมการเลี้ยงไก่ไข่ในสหรัฐอเมริกาพัฒนาไปสู่ระบบอุตสาหกรรมอย่างรวดเร็ว ห่วงโซ่ความเย็นครบวงจร ความผันผวนของราคาถูก "ทำให้เรียบ" ลงทีละน้อย เมื่อความไม่แน่นอนเริ่มหายไป เสียงในหลุมซื้อขายก็ค่อยๆ เบาลง ในปี 1982 ฟิวเจอร์สไข่ได้ยุติการซื้อขายอย่างเป็นทางการที่ Chicago Mercantile Exchange มันไม่ได้ล้มลงอย่างน่าตกใจ แต่更像是ถูกปิดไฟโดยยุคสมัยอย่างเงียบๆ

ในปี 2013 ตลาดซื้อขายล่วงหน้า Dalian Commodity Exchange ของจีนแผ่นดินใหญ่ได้จุดไฟให้สินค้าชนิดนี้อีกครั้ง ในขณะนั้น อุตสาหกรรมไก่ไข่ของจีนแผ่นดินใหญ่ยังคงกระจุกตัวสูง ความผันผวนของราคารุนแรง ความต้องการป้องกันความเสี่ยงมีจริงและเร่งด่วน

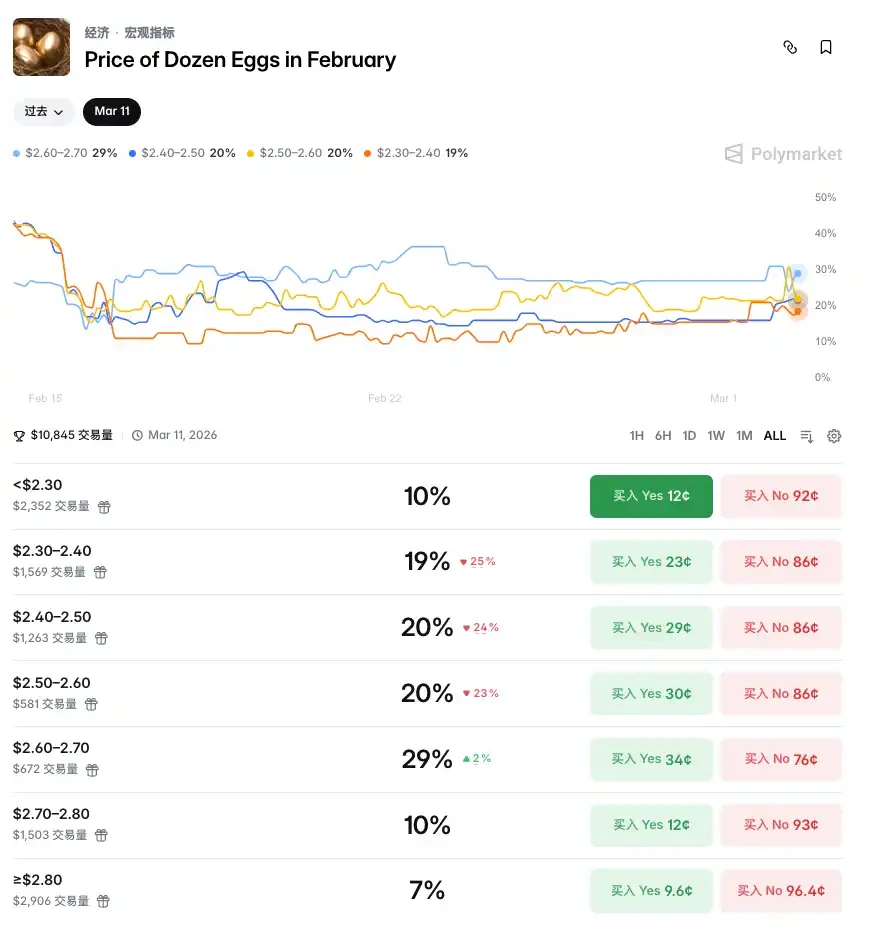

การซื้อขายฟิวเจอร์สไข่ไม่ได้หายไป มันเพียงแค่ย้ายที่ และวันนี้ การย้ายถิ่นฐานนี้ได้ก้าวไปอีกขั้น สถานที่ซื้อขายราคาไข่ได้เปลี่ยนไปอยู่บน Polymarket แล้ว

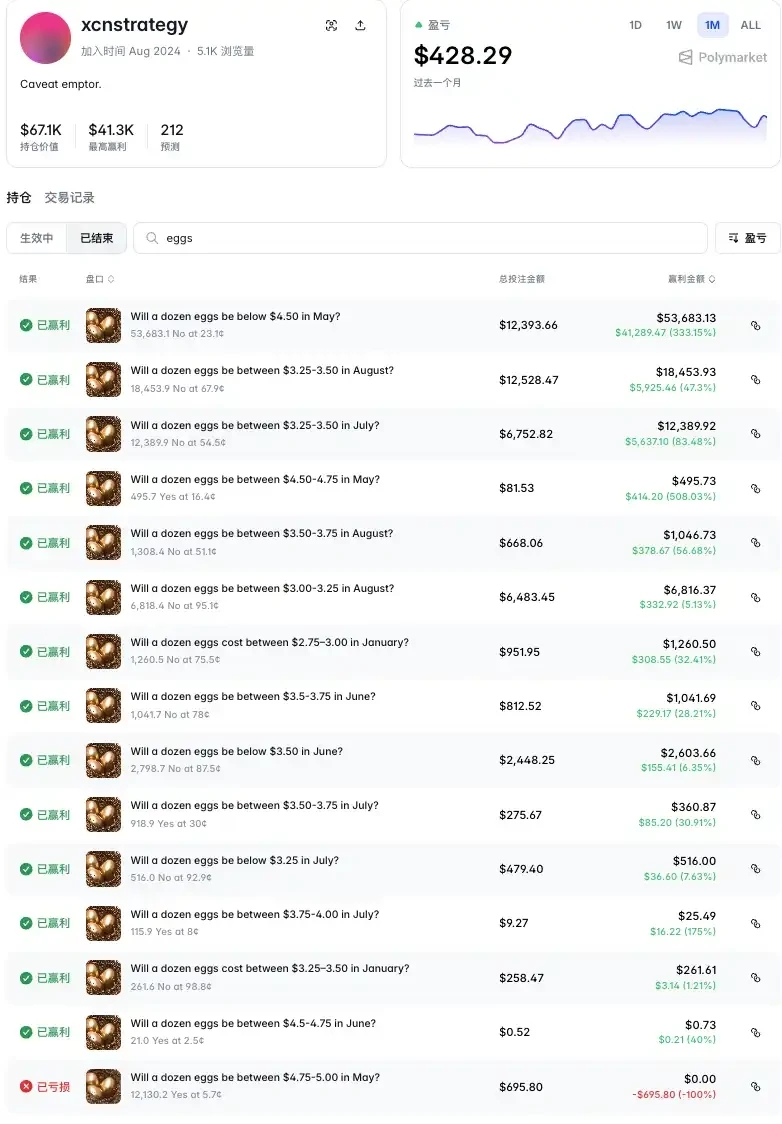

เทรดเดอร์ที่มี ID ว่า "xcnstrategy" ได้เปิดตำแหน่งเกี่ยวกับการคาดการณ์ราคาไข่ในหลายเดือนที่ครบกำหนด ได้แก่ มกราคม, พฤษภาคม, มิถุนายน, กรกฎาคม, สิงหาคม การซื้อขายส่วนใหญ่เป็นการซื้อ "Yes" (ใช่) เพื่อขายชอร์ตช่วงราคาหนึ่งๆ ซึ่งหมายถึงการเดิมพันว่าไข่จะไม่อยู่ในระดับราคานั้นๆ จำนวนเงินเดิมพันทั้งหมดคือ 44,800 ดอลลาร์ ทำกำไรได้เกือบ 100,000 ดอลลาร์ จาก 15 รายการซื้อขาย ยกเว้นรายการแรกที่เหลือทั้งหมดทำกำไร

รายการซื้อขายล่าสุดซึ่งเป็นรายการที่ทำกำไรได้มากที่สุดเช่นกัน ลงทุน $12,393 เพื่อเดิมพัน "No (ไม่ใช่) ต่อกรณีที่ไข่หนึ่งโหลในเดือนพฤษภาคมมีราคาต่ำกว่า $4.50" ได้รับกำไร $41,289 (+333%)

สำหรับการคาดเดาเกี่ยวกับตัวตนจริงของ xcnstrategy นอกจากอาจจะเป็น "ผู้ชื่นชอบไข่" แล้ว ยังมีหลายคนที่เชื่อว่าเขาน่าจะเป็นบุคคลที่มีพื้นหลังในตลาดสินค้าโภคภัณฑ์หรือมีความสามารถในการวิจัยข้อมูลทางการเกษตร ซึ่งวิเคราะห์ได้ว่าการพุ่งสูงขึ้นของราคาไข่จากไข้หวัดนกในสหรัฐอเมริกาที่เริ่มต้นในปี 2025 เป็นปรากฏการณ์ระยะสั้น ตลาดประเมินความน่าจะเป็นที่ราคาสูงจะคงอยู่นานเกินไป นอกจากนี้ยังมีหลายคนที่คิดว่าเขาเป็นผู้ที่ทำงานในห่วงโซ่อุปทานของอุตสาหกรรมไข่ กำลังป้องกันความเสี่ยงจากความผันผวนที่มาจากตัวอุตสาหกรรมเอง

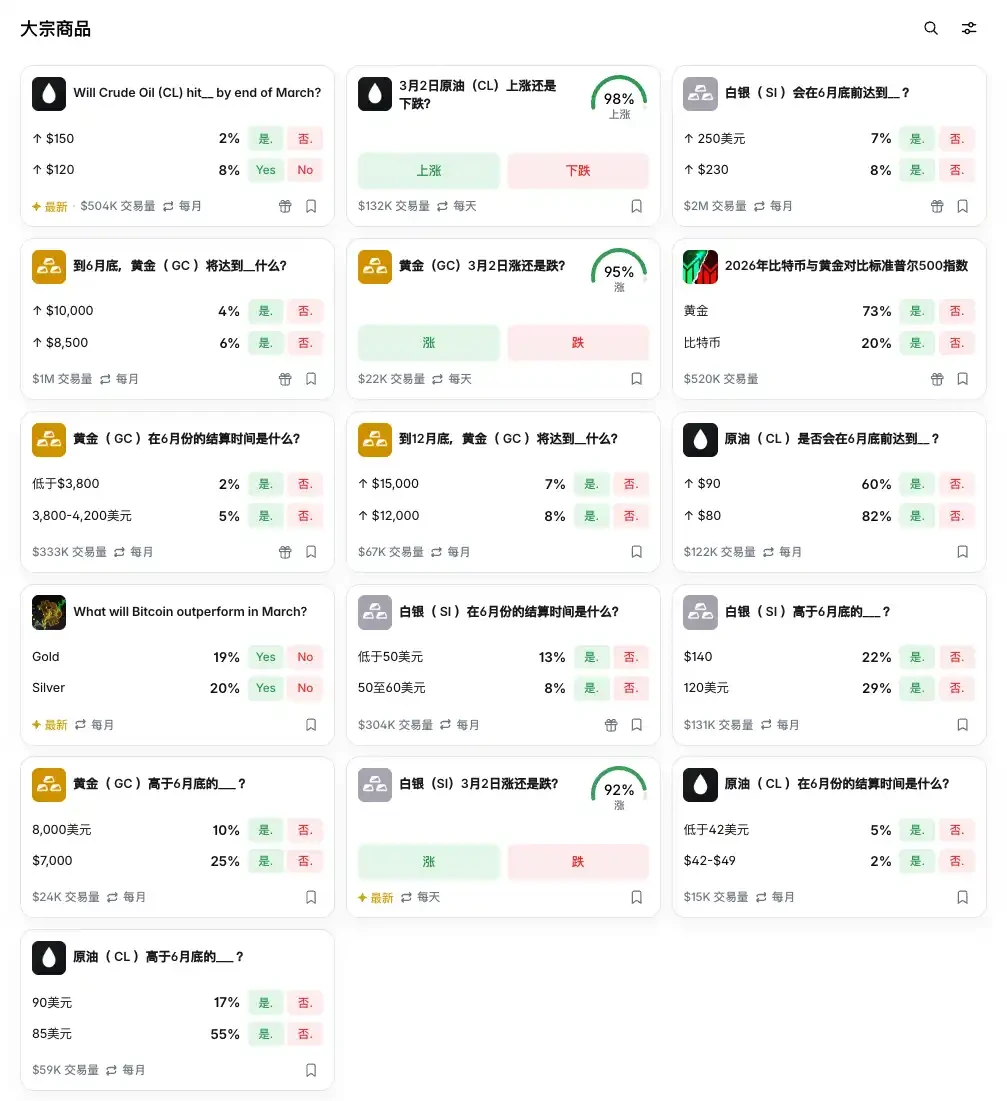

ไข่เป็นเพียงตัวอย่างหนึ่งเท่านั้น สินทรัพย์ดั้งเดิมที่สามารถซื้อขายได้บน Polymarket มีมากกว่าที่เราคิดไว้มาก: ตั้งแต่สินค้าโภคภัณฑ์หลักเช่น น้ำมันดิบ CL, ทองคำ GC, เงิน SI ไปจนถึงราคาสกุลเงินต่างๆ และข้อมูลที่อยู่อาศัย ล้วนสามารถหาเกมเดิมพันได้บน Polymarket

การซื้อขาย 24/7 ไม่มีวันหยุด เป็นหนึ่งในข้อได้เปรียบที่ใหญ่ที่สุดของการซื้อขายเกมเดิมพันประเภทนี้บน Polymarket ข้อได้เปรียบนี้ชัดเจนมากเมื่อตลาดการเงินดั้งเดิมปิดทำการ เหตุการณ์ความขัดแย้งระหว่างสหรัฐอเมริกากับอิหร่านที่ทวีความรุนแรงขึ้นในสุดสัปดาห์ที่ผ่านมาเป็นตัวอย่างที่ดีที่สุด

และในประเด็นนี้ ข้อได้เปรียบบน Hyperliquid ก็เหมือนกัน สัญญาถาวร (Perpetual Contracts) บน Hyperliquid ที่เชื่อมโยงกับน้ำมันดิบและทองคำ ไม่มีวันครบกำหนด ทำงานต่อเนื่อง 24/7

สิ่งนี้นำไปสู่ปรากฏการณ์ที่ยากจะเพิกเฉยมากขึ้นเรื่อยๆ: ตลาดคริปโตกำลังรับหน้าที่การกำหนดราคาของตลาดการเงินดั้งเดิมอย่างเงียบๆ โดยเฉพาะในช่วงที่ตลาดหลังปิดทำการ

ตลาดฟิวเจอร์สแบบดั้งเดิมมีเวลาซื้อขายที่กำหนดไว้ สัญญาน้ำมันดิบและทองคำของ CME ปิดทำการในวันหยุดสุดสัปดาห์ ตลาดฟอเร็กซ์มีสภาพคล่องต่ำมากในเวลาดึก นี่หมายความว่าเมื่อเกิดความตึงเครียดทางภูมิรัฐศาสตร์ขึ้นอย่างกะทันหันหลังปิดตลาดวันศุกร์ ผู้เข้าร่วมตลาดดั้งเดิมสามารถรอคอยในความมืดได้เท่านั้น ไม่สามารถป้องกันความเสี่ยง แสดงความคิดเห็น หรือกำหนดราคาได้

ความขัดแย้งระหว่างสหรัฐอเมริกากับอิหร่านที่ทวีความรุนแรงขึ้นในสุดสัปดาห์ที่ผ่านมาเป็นการยืนยันล่าสุด ตามรายงานของบลูมเบิร์ก ก่อนและหลังการปะทะกัน มีเทรดเดอร์จำนวนมากหลั่งไหลเข้าสู่ Hyperliquid เพื่อซื้อขายสัญญาถาวรที่เชื่อมโยงกับน้ำมันดิบและทองคำ เพื่อรับมือกับความตึงเครียดทางภูมิรัฐศาสตร์ — ในเวลานั้น ประตูตลาดดั้งเดิมปิดสนิท ตลาดอนุพันธ์คริปโตกลายเป็นสถานที่เดียวที่ยังเปิดไฟอยู่ Avi Felman ผู้บริหารระดับสูงของสถาบันการเงินเคยคาดการณ์ไว้ว่า "Hyperliquid จะกลายเป็นสิ่งจำเป็นสำหรับผู้จัดการกองทุน เนื่องจากมันซื้อขาย 24/7 ไม่มีวันหยุด" การคาดการณ์นี้ได้รับการยืนยันอย่างเป็นรูปธรรมในความขัดแย้งรอบนี้

ในเวลาเดียวกัน การแปลงทองคำเป็นโทเค็นกำลังเร่ง推進ตรรกะอีกเส้นทางหนึ่ง: เมื่อทองคำมีอยู่ในรูปแบบโทเค็นบนบล็อกเชน และถูกกำหนดราคาอย่างต่อเนื่องในตลาดแบบกระจายศูนย์ มันไม่จำเป็นต้องรอให้ตลาดลอนดอนเมทัลเอ็กซ์เชนจหรือ CME เปิดทำการอีกต่อไป ในระดับหนึ่ง ตลาดทองคำแบบโทเค็นกำลังทำหน้าที่เป็น "ตลาดเงาก่อนเปิด" ของตลาดทองคำแบบดั้งเดิม กำหนดราคาทองคำล่วงหน้าในวันหยุดสุดสัปดาห์ ทำให้การค้นพบราคาเกิดขึ้นก่อนที่ตลาดดั้งเดิมจะเปิด

ในปี 2020 FTX ซึ่งในขณะนั้นยังเป็นแพลตฟอร์มซื้อขายที่ใหญ่เป็นอันดับสองของโลก ได้เปิดตัวโทเค็นหุ้น ซึ่งให้ผู้ใช้แพลตฟอร์มซื้อขายหุ้นของเทสลาและเอ็นวิเดียด้วยสเตเบิลคอยน์ แนวคิดของเขาคือการได้มาซึ่งอำนาจในการกำหนดราคา เมื่อตลาดหุ้นสหรัฐไม่เปิดทำการ โทเค็นเทสลาบน FTX สามารถเติมเต็มช่องว่างของตลาด ทำให้ผู้ใช้มีที่ซื้อขายหุ้นเทสลาเมื่อเทสลาเปิดตัวรถรุ่นใหม่ในวันเสาร์ และส่งผลต่อราคาเปิดของ纳斯达克ในวันจันทร์

น่าเสียดายที่เนื่องจากปัญหาด้านสภาพคล่อง ผลการกำหนดราคาในที่สุดก็ไม่เกิดขึ้น วันนี้หลังจากผ่านมา 6 ปี การแปลงเป็นโทเค็นวนเวียนกลับมาสู่วิสัยทัศน์นี้อีกครั้ง Polymarket และ Hyperliquid ในปัจจุบัน ผู้คนไม่ได้มองว่าพวกมันเป็นเพียงแพลตฟอร์มซื้อขายคริปโตเคอร์เรนซีอีกต่อไป Polymarket ได้รับการยอมรับอย่างเป็นทางการแล้วว่าเป็นสถาบันสำรวจความคิดเห็นและศูนย์กลางแลกเปลี่ยนข้อมูล ส่วน Hyperliquid ก็ถูกมองว่าเป็นแพลตฟอร์มซื้อขายสินทรัพย์ครบวงจรรูปแบบใหม่มานานแล้ว

อำนาจในการค้นพบราคา เป็นหนึ่งในอำนาจหลักที่สุดในโครงสร้างพื้นฐานทางการเงินมาโดยตลอด

คิดย้อนกลับไป พ่อค้าเนยและไข่ในชิคาโกได้สร้าง CME ขึ้นมา เพราะพวกเขาต้องการสถานที่เพื่อค้นพบราคาและโอนย้ายความเสี่ยง หนึ่งร้อยปีต่อมา ตรรกะเดียวกันกำลังเกิดขึ้นอีกครั้งบนบล็อกเชน เพียงแต่พาหะได้เปลี่ยนไป

คุณคิดว่าตลาดกำลังซื้อขายไข่ แต่จริงๆ แล้วตลาดกำลังแข่งขันเพื่อแย่งชิงอำนาจในการกำหนดราคา