Crypto ทางเลือกใหม่: การสร้างธนาคารรูปแบบใหม่ที่ไม่ต้องขออนุญาตรุ่นต่อไป

- มุมมองหลัก: ธนาคารรูปแบบใหม่ในโลกคริปโตกำลังพยายามใช้เทคโนโลยีบล็อกเชนปรับโครงสร้างหลังบ้านทางการเงินใหม่ สร้างระบบการโอนมูลค่าทั่วโลกที่สามารถประกอบเข้าด้วยกันและต้านทานการตรวจสอบได้ผ่านสเตเบิลคอยน์และบล็อกเชนสาธารณะ เส้นทางการพัฒนาของมันอาจเริ่มจากสถานการณ์การเพิ่มมูลค่าและการให้กู้ยืมที่มีความเร็วในการไหลเวียนของเงินทุนสูงที่สุด ก่อนจะขยายไปสู่การชำระเงินและการจัดเก็บ

- องค์ประกอบสำคัญ:

- ธนาคารรูปแบบใหม่ในโลกคริปโตสร้างอาณาเขตโดยอิงตามความสัมพันธ์ทางการเงินสี่ประการหลัก ได้แก่ "การออม การใช้จ่าย การเพิ่มมูลค่า การกู้ยืม" คุณค่าหลักของมันอยู่ที่การใช้คุณสมบัติที่ไม่ต้องขออนุญาตและสามารถตั้งโปรแกรมได้ของบล็อกเชน เพื่อให้เงินทุนไหลเวียนไปทั่วโลกได้รวดเร็วยิ่งขึ้น

- ในแง่ของเส้นทางการสร้าง การเริ่มจากสถานการณ์ "การเพิ่มมูลค่า" และ "การให้กู้ยืม" ที่มีอัตราการไหลเวียนของเงินทุนสูง (เช่น Hyperliquid, Aave) มีแนวโน้มที่จะประสบความสำเร็จได้ง่ายกว่า เนื่องจากสามารถจับกุมมูลค่าที่กำลังไหลเวียนและระดับการมีส่วนร่วมของผู้ใช้ที่สูงได้เป็นอันดับแรก

- ความท้าทายสำคัญที่กำลังเผชิญอยู่ในปัจจุบัน ได้แก่ การแก้ไขปัญหาความเป็นส่วนตัวระดับองค์กรและความเท่าเทียมด้านการปฏิบัติตามกฎระเบียบ การทำให้สามารถประกอบเข้ากับมาตรฐานการชำระเงินในโลกความเป็นจริงได้ และการปลดล็อกสินเชื่อผู้บริโภคที่ไม่ใช่การจำนำหลักทรัพย์เกินมูลค่า

- การชำระเงินด้วยสเตเบิลคอยน์เป็นจุดเปลี่ยนที่สำคัญ ในฝั่งผู้บริโภคใช้การ์ดคริปโตเพื่อยกระดับประสบการณ์ ในฝั่งองค์กรก็มี "บล็อกเชนสเตเบิลคอยน์" ที่มุ่งเน้นการชำระเงินความถี่สูงปรากฏขึ้น (เช่น Tempo) แต่ความสำเร็จที่สำคัญขึ้นอยู่กับการนำไปใช้โดยผู้ค้าและขนาดของเครือข่าย

- วอลเล็ต (เช่น MetaMask, Phantom) ในฐานะจุดเข้าใช้งานของผู้ใช้มีข้อได้เปรียบในการกระจาย แต่จำเป็นต้องเปลี่ยนเป็นแพลตฟอร์มการซื้อขายและการชำระเงินที่ใช้งานอยู่ เพื่อเปลี่ยนปริมาณการใช้งานให้เป็นรายได้อย่างมีประสิทธิภาพ และก้าวข้ามจาก "การจัดเก็บ" ไปสู่ "การเงินแบบเต็มสแต็ก"

หมายเหตุบรรณาธิการ: เมื่อสิบปีที่แล้ว ธนาคารรูปแบบใหม่ด้านเทคโนโลยีการเงิน (Fintech) ได้ปรับปรุงประสบการณ์การใช้บริการธนาคารผ่านแอปพลิเคชันมือถือ แต่ไม่ได้เปลี่ยนแปลงระบบพื้นฐานของการไหลเวียนเงิน วันนี้ เทคโนโลยีคริปโตกำลังพยายามสัมผัสกับการเปลี่ยนแปลงในระดับที่ลึกยิ่งขึ้น เพื่อสร้างระบบใหม่สำหรับ "วิธีการไหลเวียนของเงิน" ขึ้นมาใหม่

บทความนี้เริ่มจากสี่มิติ ได้แก่ "เก็บ (Store), ใช้จ่าย (Spend), เพิ่มมูลค่า (Grow), กู้ยืม (Borrow)" เพื่อจัดลำดับเส้นทางพัฒนาการและโครงสร้างการแข่งขันของธนาคารรูปแบบใหม่คริปโต: ตั้งแต่กระเป๋าเงินแบบดูแลตัวเอง (Self-custody wallet) และการชำระเงินด้วยสเตเบิลคอยน์ ไปจนถึงการซื้อขายบนเชน กลไกการให้กู้ยืมและสร้างผลตอบแทน ผู้เขียน Jay Yu (สมาชิกทีมวิจัยและการลงทุนของ Pantera Capital) เสนอว่า โดยใช้ความเร็วของการไหลเวียนเงินเป็นเบาะแส จุดแตกหักของธนาคารรูปแบบใหม่คริปโต อาจปรากฏขึ้นเป็นครั้งแรกในสถานการณ์การเพิ่มมูลค่าและการกู้ยืมที่มีความถี่สูงและหมุนเวียนเร็ว ก่อนจะค่อยๆ ขยายไปสู่การชำระเงินและการเก็บรักษา

ในขณะที่ความเป็นส่วนตัว การปฏิบัติตามกฎระเบียบ การเชื่อมต่อกับโลกแห่งความเป็นจริง และระบบเครดิตยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ ธนาคารรูปแบบใหม่คริปโตยังคงอยู่ในระยะเริ่มต้นของการสำรวจ แต่สิ่งที่แน่นอนคือ พวกเขาไม่ใช่แค่แอปพลิเคชันการเงินใหม่เท่านั้น แต่กำลังพยายามสร้างรางวิ่งใหม่สำหรับการทำงานของเงิน

ต่อไปนี้เป็นเนื้อหาต้นฉบับ:

บทนำ

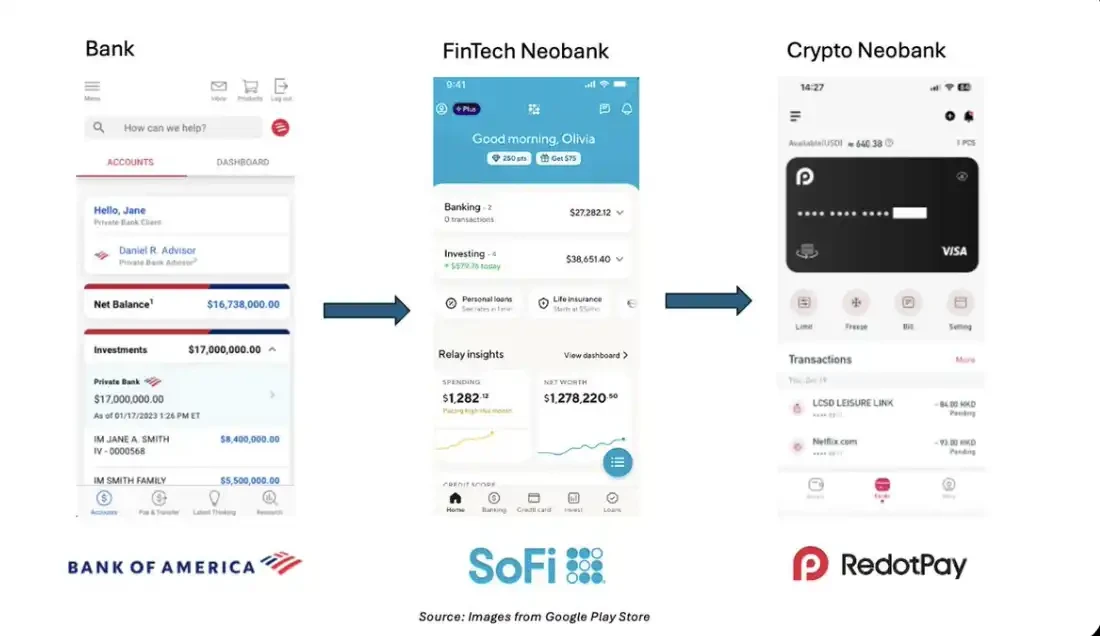

ไม่ว่าคุณจะเปิดแอปพลิเคชันธนาคารหรือเทคโนโลยีการเงินใดในวันนี้ ไม่ว่าจะเป็น Bank of America, Revolut, Chase หรือ SoFi เมื่อเลื่อนลงมาในอินเทอร์เฟซ คุณจะรู้สึกคุ้นเคย: บัญชี (Accounts), การชำระเงินและโอนเงิน (Pay & Transfer), ผลตอบแทน (Earn Yield) อินเทอร์เฟซเหล่านี้แทบจะสลับกันได้

การออกแบบที่คล้ายคลึงกันอย่างมากนี้ เผยให้เห็นตรรกะพื้นฐานร่วมกันของธุรกรรมธนาคาร: ธนาคาร โดยพื้นฐานแล้วคือการนำเสนอในรูปแบบอินเทอร์เฟซของความสัมพันธ์หลักสี่ประการระหว่างเรากับ "เงิน":

- เก็บ (Store): สถานที่สำหรับเก็บและรักษาสินทรัพย์

- ใช้จ่าย (Spend): กลไกสำหรับการใช้จ่ายประจำวันและการโอนเงิน

- เพิ่มมูลค่า (Grow): ชุดเครื่องมือสำหรับการจัดการความมั่งคั่งแบบรับหรือเชิงรุก

- กู้ยืม (Borrow): ช่องทางในการเข้าถึงเงินทุนภายนอกและการใช้เลเวอเรจ

ในช่วงทศวรรษที่ผ่านมา การแพร่หลายของเทคโนโลยีมือถือได้ขับเคลื่อนการเติบโตของแอปพลิเคชัน "ธนาคารรูปแบบใหม่ (Neobank)" เช่น SoFi, Revolut, Wise พวกเขาทำให้บริการทางการเงินเข้าถึงได้มากขึ้น และกำหนดนิยามใหม่ของ "การไปธนาคาร" โดยแทนที่สาขาธนาคารจริงด้วยอินเทอร์เฟซดิจิทัลที่ใช้งานง่ายและพร้อมใช้งานตลอดเวลา

และวันนี้ เมื่อเทคโนโลยีคริปโตเข้าสู่ทศวรรษที่สอง แนวทางใหม่กำลังปรากฏขึ้น ตั้งแต่กระเป๋าเงินแบบดูแลตัวเอง สเตเบิลคอยน์ ไปจนถึงสินเชื่อบนเชนและกลไกสร้างผลตอบแทน ลักษณะที่ไม่ต้องขออนุญาตและสามารถโปรแกรมได้ของบล็อกเชน ทำให้ประสบการณ์แบบธนาคารสามารถเป็นไปในระดับโลก ทันที และสามารถประกอบเข้าด้วยกันได้

หากอินเทอร์เน็ตบนมือถือเป็นตัวเร่งให้เกิดธนาคารรูปแบบใหม่ เทคโนโลยีคริปโตกำลังให้กำเนิดธนาคารรูปแบบใหม่ที่ไม่ต้องขออนุญาต (Permissionless Neobank): อินเทอร์เฟซที่เป็นหนึ่งเดียว สามารถทำงานร่วมกันได้ และมีแกนกลางเป็นการดูแลตัวเอง ซึ่งช่วยให้ผู้ใช้สามารถเก็บ ชำระเงิน เพิ่มมูลค่า และกู้ยืมเงินในเศรษฐกิจบนเชนได้

ประวัติศาสตร์ของ Fintech Neobanks

คล้ายกับอุตสาหกรรมคริปโต การเกิดขึ้นของธนาคารรูปแบบใหม่ก็เกิดขึ้นหลังวิกฤตการเงินปี 2008 เช่นกัน ต่างจากธนาคารแบบดั้งเดิมที่ทำซ้ำโครงสร้างสาขาจริง ธนาคารรูปแบบใหม่ดู更像แพลตฟอร์มเทคโนโลยี โดยให้บริการธนาคารแก่ผู้ใช้ผ่านอินเทอร์เฟซมือถือ

ธนาคารรูปแบบใหม่ส่วนใหญ่ทำงานร่วมกับธนาคารแบบดั้งเดิมในส่วนแบ็กเอนด์ โดยธนาคารแบบดั้งเดิมให้บริการประกันเงินฝากและโครงสร้างพื้นฐานการปฏิบัติตามกฎระเบียบ ส่วนธนาคารรูปแบบใหม่เองเป็นผู้ควบคุมความสัมพันธ์กับผู้ใช้ในส่วนหน้าบ้าน ด้วยกระบวนการเปิดบัญชีที่รวดเร็ว โครงสร้างค่าธรรมเนียมที่โปร่งใส และการออกแบบที่เน้นประสบการณ์ดิจิทัลเป็นศูนย์กลาง ธนาคารรูปแบบใหม่จำนวนมากจึงค่อยๆ กลายเป็นจุดเข้าใช้งานหลักสำหรับผู้ใช้ในการเก็บเงิน ใช้เงิน และจัดการความมั่งคั่ง

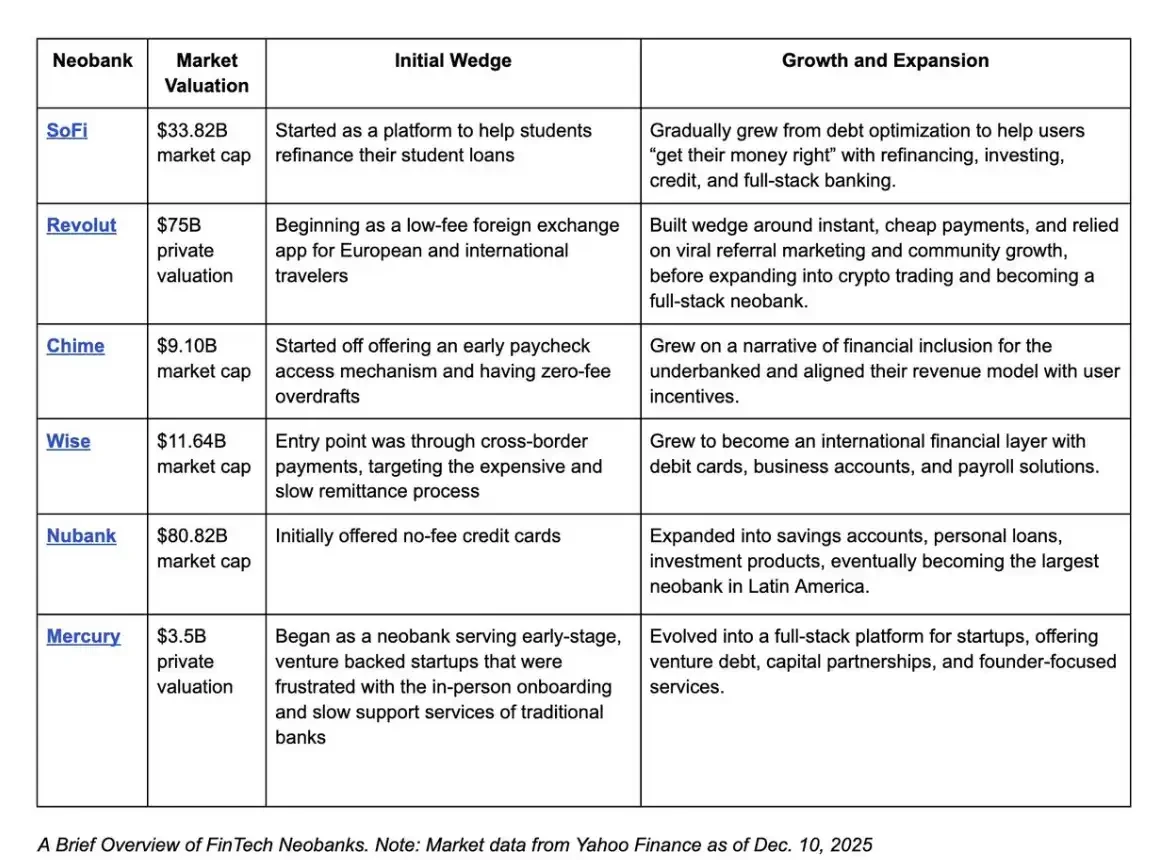

เมื่อมองย้อนกลับไปที่เส้นทางการเติบโตของบริษัทสตาร์ทอัพธนาคารรูปแบบใหม่ที่มีมูลค่าตลาดหลายพันล้านดอลลาร์ จะพบว่าพวกเขามีจุดร่วมกัน: การควบคุมความสัมพันธ์กับผู้ใช้ผ่านรูปแบบผลิตภัณฑ์ดิจิทัลที่เป็นเอกลักษณ์ ไม่ว่าจะเป็นบริการรีไฟแนนซ์ การจ่ายเงินล่วงหน้า อัตราแลกเปลี่ยนเงินตราต่างประเทศที่โปร่งใส หรือฟังก์ชันการทำงานที่แตกต่างอื่นๆ เริ่มต้นด้วยการสร้างวงล้อปริมาณธุรกรรมที่เน้นผู้ใช้เป็นศูนย์กลาง จากนั้นจึงขยายเมทริกซ์ผลิตภัณฑ์ทีละน้อย เพื่อสร้างมูลค่าเพิ่มให้กับผู้ใช้ที่มีอยู่

พูดง่ายๆ คือ ชัยชนะของธนาคารรูปแบบใหม่ด้านเทคโนโลยีการเงิน อยู่ที่การควบคุม "จุดเข้าใช้งานของเงิน": โดยการสร้างสื่อใหม่สำหรับผู้ใช้ในการเก็บเงิน ใช้เงิน ลงทุน และกู้ยืมเงิน พวกเขาจึงยึดครองชั้นอินเทอร์เฟซของการแลกเปลี่ยนเงินทุนอย่างเหนียวแน่น

วันนี้ อุตสาหกรรมคริปโตอยู่ที่จุดที่คล้ายคลึงกับธนาคารรูปแบบใหม่เมื่อ 5-10 ปีที่แล้ว ในช่วงพัฒนาการมากกว่าสิบปีที่ผ่านมา คริปโตได้ให้กำเนิดชุด "ผลิตภัณฑ์ลิ่ม (Wedge Products)" ของตัวเอง:

- การเก็บรักษาสินทรัพย์ที่ต้านทานการเซ็นเซอร์ผ่านกระเป๋าเงินแบบดูแลตัวเอง

- ดอลลาร์ดิจิทัลที่มีเกณฑ์ต่ำผ่านสเตเบิลคอยน์

- ตลาดสินเชื่อที่ไม่ต้องขออนุญาตซึ่งเป็นตัวแทนโดยโปรโตคอลเช่น Aave

- และตลาดทุนระดับโลกที่ทำงาน 24/7 ซึ่งสามารถเปลี่ยนมีมอินเทอร์เน็ตให้เป็นพาหะแห่งความมั่งคั่งได้

เช่นเดียวกับที่โครงสร้างพื้นฐานอินเทอร์เน็ตบนมือถือเปิดยุคของธนาคารรูปแบบใหม่ บล็อกเชนที่สามารถโปรแกรมได้กำลังให้โครงสร้างพื้นฐานทางการเงินที่ไม่ต้องขออนุญาต

ขั้นตอนต่อไปโดยธรรมชาติ คือการรวมความสามารถแบ็กเอนด์ที่ไม่ต้องขออนุญาตเหล่านี้ เข้ากับส่วนหน้าบ้านที่ใช้งานง่ายแบบธนาคารรูปแบบใหม่ สิ่งที่ธนาคารรูปแบบใหม่รุ่นแรกทำ คือการย้ายส่วนหน้าบ้านของธนาคารจากสาขาจริงไปยังอินเทอร์เฟซมือถือ ในขณะที่ยังคงระบบธนาคารแบบดั้งเดิมเป็นแบ็กเอนด์ ส่วนธนาคารรูปแบบใหม่คริปโตในวันนี้ กลับตรงกันข้าม พวกเขารักษาประสบการณ์มือถือที่สะดวกสบาย แต่เริ่มเปลี่ยนเส้นทางพื้นฐานของการไหลเวียนเงิน: จากรางธนาคารแบบดั้งเดิม ไปสู่สเตเบิลคอยน์และบล็อกเชนสาธารณะ

กล่าวอีกนัยหนึ่ง หากธนาคารรูปแบบใหม่สร้างส่วนหน้าบ้านของธนาคารขึ้นใหม่บนอินเทอร์เน็ตบนมือถือ เทคโนโลยีคริปโตกำลังให้โอกาส: การสร้างแบ็กเอนด์ของธนาคารขึ้นใหม่บนรางที่ไม่ต้องขออนุญาต

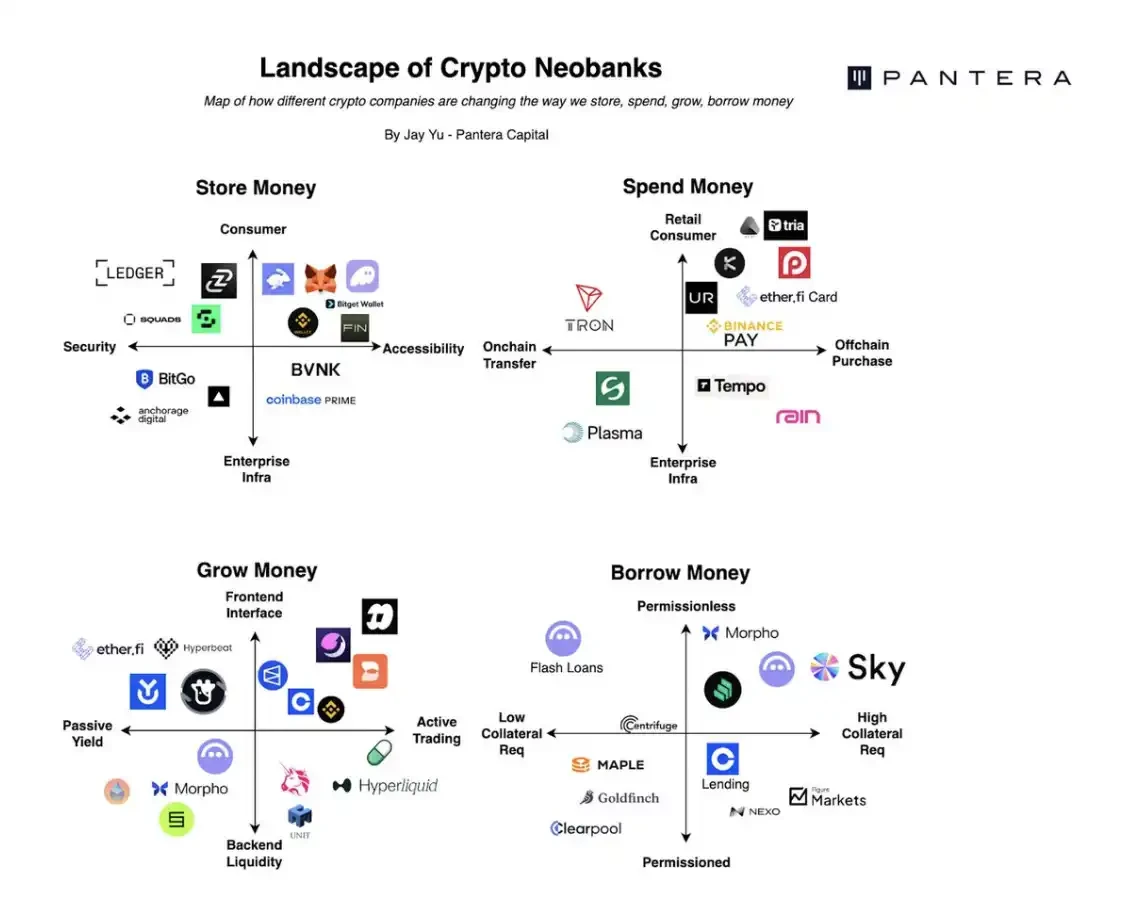

แผนที่ของ Crypto Neobanks

แผนที่ของธนาคารรูปแบบใหม่คริปโต

ปัจจุบัน โครงการต่างๆ มากขึ้นเรื่อยๆ กำลังมารวมกันภายใต้วิสัยทัศน์ "ธนาคารรูปแบบใหม่คริปโต (Crypto Neobank)" เราได้เห็นแล้วว่า บนรางคริปโตที่ไม่ต้องขออนุญาต ความสามารถพื้นฐานรอบๆ ความสัมพันธ์ทางการเงินสี่ประการ ได้แก่ เก็บ ใช้จ่าย เพิ่มมูลค่า กู้ยืม กำลังค่อยๆ ก่อตัวขึ้น:

- การเก็บรักษาสินทรัพย์แบบดูแลตัวเองผ่านฮาร์ดแวร์วอลเล็ตเช่น Ledger

- การชำระเงินประจำวันผ่านบัตร Etherfi หรือคิวอาร์โค้ด Bitget

- การซื้อขายบนแพลตฟอร์มเช่น Hyperliquid เพื่อเพิ่มมูลค่าสินทรัพย์

- การเข้าถึงสินเชื่อบนเชนผ่านโปรโตคอลเช่น Morpho

ในขณะเดียวกัน ยังมีผู้เข้าร่วมสนับสนุนโครงสร้างพื้นฐานพื้นฐานจำนวนมาก รวมถึง: บริการวอลเล็ตเป็นบริการ (Wallet-as-a-Service) ระบบการชำระบัญชีสเตเบิลคอยน์ บริการใบอนุญาตตามกฎระเบียบ พันธมิตรช่องทางฝาก-ถอนเงินในท้องถิ่น และเราเตอร์จัดลำดับข้ามโปรโตคอล

นอกจากนี้ ในบางกรณี ตัวแลกเปลี่ยนคริปโตเอง เช่น Binance และ Coinbase ก็ได้เคลื่อนตัวเข้าหาธนาคารรูปแบบใหม่ด้านเทคโนโลยีการเงินแล้ว พยายามควบคุมความสัมพันธ์หลักระหว่างผู้ใช้กับสินทรัพย์ของพวกเขาให้มากขึ้น

ตัวอย่างเช่น Binance Pay ได้ให้การสนับสนุนการชำระเงินแก่ผู้ค้ามากกว่า 20 ล้านรายทั่วโลก ในขณะที่ Coinbase อนุญาตให้ผู้ใช้ได้รับรางวัลตอบแทนสูงสุด 4% โดยอัตโนมัติ เพียงแค่ถือ USDC บนแพลตฟอร์ม

ในระบบนิเวศธนาคารรูปแบบใหม่คริปโตที่ซับซ้อนและมีหลายระดับเช่นนี้ จึงจำเป็นต้องจัดลำดับแผนที่นี้อย่างเป็นระบบ: แพลตฟอร์มคริปโตต่างๆ กำลังแข่งขันกันอย่างไร เพื่อพยายามเป็น "อินเทอร์เฟซความสัมพันธ์ทางการเงินหลัก" ของผู้ใช้? และพวกเขาแต่ละแห่งกำหนดเป้าหมายที่ส่วนใดของกระบวนการเก็บเงิน ใช้เงิน ลงทุน และกู้ยืมของผู้ใช้?

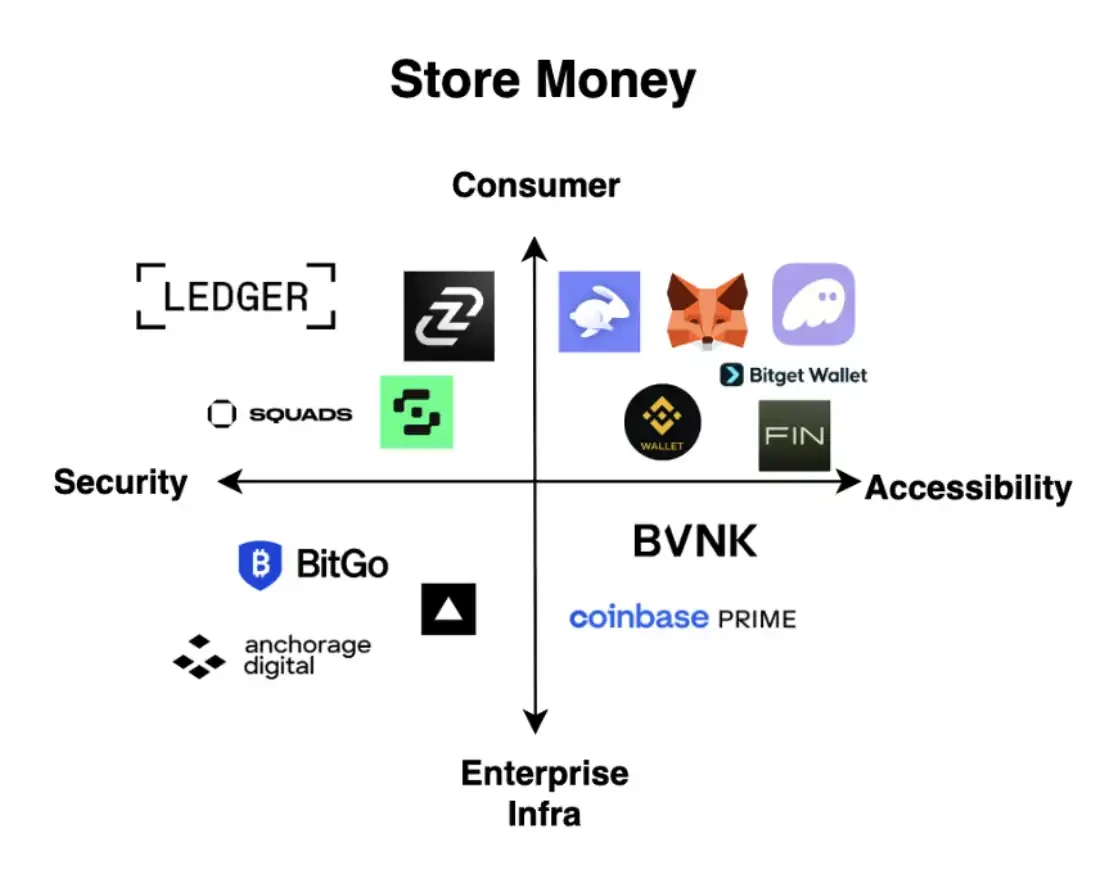

เก็บเงินด้วยวิธีคริปโต

เพื่อให้บรรลุการดูแลตัวเองสำหรับสินทรัพย์คริปโตอย่างแท้จริงและโต้ตอบกับบล็อกเชน ผู้ใช้ต้องมีกระเป๋าเงินคริปโตในรูปแบบใดรูปแบบหนึ่งก่อน โดยคร่าวๆ ระบบนิเวศกระเป๋าเงินคริปโตสามารถแบ่งตามสองมิติ: แกนความปลอดภัย ↔ ความง่ายในการใช้งาน และแกนแอปพลิเคชันระดับผู้บริโภค ↔ โครงสร้างพื้นฐานระดับองค์กร

ในควอดแรนต์ต่างๆ ได้ปรากฏผู้ชนะที่แตกต่างซึ่งมีความสามารถในการกระจายที่แข็งแกร่ง:

- Ledger เป็นตัวแทนของฮาร์ดแวร์วอลเล็ตที่ปลอดภัยและมุ่งเน้นผู้บริโภค

- Fireblocks และ Anchorage ให้โครงสร้างพื้นฐานวอลเล็ตระดับองค์กรที่ปลอดภัย

- MetaMask, Phantom, Privy เป็นวอลเล็ตที่มุ่งเน้นผู้บริโภค โดยมีแกนกลางคือการเพิ่มความสามารถในการใช้งานและประสบการณ์ผู้ใช้

Turnkey และ Coinbase Prime ครอบครองตำแหน่งโครงสร้างพื้นฐาน "การเข้าถึงสูง + ระดับองค์กร" มากขึ้น

การใช้แอปพลิเคชันวอลเล็ตเป็นจุดเริ่มต้น (Beachhead) ในการสร้างธนาคารรูปแบบใหม่ ข้อได้เปรียบหลักอยู่ที่: ส่วนหน้าบ้านของวอลเล็ต เช่น MetaMask และ Phantom มักควบคุมชั้นจุดเข้าใช้งานที่ผู้ใช้โต้ตอบกับสินทรัพย์คริปโต ทฤษฎี "วอลเล็ตอ้วน (Fat Wallet Thesis)" เชื่อว่าชั้นวอลเล็ตแย่งชิงความสามารถในการกระจายและโฟลว์คำสั่งซื้อส่วนใหญ่ที่มุ่งเน้นผู้บริโภค และสำหรับผู้ใช้ปลายทางแล้ว ค่าใช้จ่ายในการเปลี่ยนวอลเล็ตสูงมาก

เป็นเช่นนั้นจริง: ปัจจุบันประมาณ 35% ของปริมาณการซื้อขาย Solana ดำเนินการผ่านวอลเล็ต Phantom คูน้ำป้องกันที่ประกอบด้วยประสบการณ์มือถือที่ยอดเยี่ยมและความเหนียวแน่นของผู้ใช้นั้น น่าทึ่งอย่างยิ่ง

นอกจากนี้ เนื่องจากผู้บริโภค (โดยเฉพาะนักลงทุนรายย่อย) มักให้ความสำคัญกับความสะดวกสบายมากกว่าราคา วอลเล็ตเช่น Phantom และ MetaMask สามารถมีอัตราค่าธรรมเนียมสูงถึง 0.85% ในทางตรงกันข้าม โปรโตคอลแลกเปลี่ยนเช่น Uniswap อาจมีค่าธรรมเนียมเพียง 0.3% ต่อการแลกเปลี่ยนโทเค็นหนึ่งครั้ง

แต่ในอีกด้านหนึ่ง การสร้างธนาคารรูปแบบใหม่ที่สมบูรณ์และทำกำไรได้โดยอาศัยแพลตฟอร์มวอลเล็ตเดียวเท่านั้น มีความยากในทางปฏิบัติอย่างน่าประหลาดใจ เหตุผลคือ: เพื่อให้บรรลุการทำกำไรในระดับขนาด ผู้ใช้ไม่เพียงต้อง "เก็บ" โทเค็นเท่านั้น แต่ยังต้องใช้โทเค็นเหล่านั้นบ่อยครั้งภายในวอลเล็ตด้วย

Phantom, MetaMask, Ledger อาจมีชื่อเสียงเป็นที่รู้จักในระดับครัวเรือนแล้ว แต่หากผู้ใช้เพียงแค่มองว่ากระเป๋าเงินคริปโตเป็น "กล่องใส่เงินสดใต้เตียง" พวกเขาก็แทบจะไม่สามารถสร้างรายได้ได้เลย กล่าวอีกนัยหนึ่ง วอลเล็ตต้องเปลี่ยนเป็นแพลตฟอร์มการซื้อขายและการชำระเงินที่ใช้งานอยู่ เพื่อเปลี่ยนข้อได้เปรียบในการกระจายให้เป็นรายได้

MetaMask และ Phantom ต่างก็กำลังก้าวไปในทิศทางนี้อย่างชัดเจน

ตัวอย่างเช่น MetaMask ได้เปิดตัวบัตร MetaMask เมื่อไม่นานมานี้ พยายามสร้างมูลค่าเพิ่มจากฐานผู้ใช้คริปโตเดิมที่มีอยู่ เพื่อเป็นโซลูชันเริ่มต้นสำหรับ "การใช้จ่ายด้วยคริปโตเคอร์เรนซี" Phantom ก็ตามมาติดๆ ด้วยการเปิดตัว Phantom Cash และก้าวเข้าสู่ขอบเขต "การเพิ่มมูลค่าเงิน (Grow Money)" ต่อไป โดยการรวม Builder Codes ของ Hyperliquid เพื่อให้บริการฟังก์ชันการซื้อขายสัญญาถาวรภายในแอปพลิเคชัน

ดังที่ Blockworks กล่าวไว้ว่า: "แม้ว่า Drift หรือ Jupiter อาจเป็นที่ชื่นชอบในท้องถิ่นของ Solana แต่เงินทุนที่แท้จริงได้ไหลไปยัง Hyperliquid แล้ว"

นี่เป็นบทเรียนที่มีความหมายทั่วไปสำหรับวงการวอลเล็ตทั้งหมด: คุณไม่เพียงต้องควบคุมวอลเล็ตของผู้ใช้เท่านั้น แต่ยังต้องควบคุมขนาด