แรงงานนอกภาคเกษตรที่แข็งแกร่งทำลายความคาดหวังการลดดอกเบี้ย ความกังวลเรื่อง AI ที่ทำลายล้างยังคงดำเนินต่อไป

- มุมมองหลัก: ข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ เดือนมกราคมที่แข็งแกร่งได้ลดความคาดหวังของตลาดต่อการลดดอกเบี้ยของเฟดก่อนกำหนดอย่างมีนัยสำคัญ ส่งผลให้เงินทุนหมุนเวียนจากหุ้นเทคโนโลยีที่มีมูลค่าสูงไปสู่ภาคเศรษฐกิจดั้งเดิมและสินทรัพย์แข็ง ในขณะเดียวกันความกังวลเรื่องการทำลายล้างของ AI ทำให้เกิดการขายหุ้นซอฟต์แวร์และบริการอสังหาริมทรัพย์

- ปัจจัยสำคัญ:

- การจ้างงานนอกภาคเกษตรของสหรัฐฯ เดือนมกราคมเพิ่มขึ้น 130,000 ตำแหน่ง สูงกว่าที่คาดไว้มาก อัตราการว่างงานลดลงเหลือ 4.3% ตลาดแรงงานแสดงความแข็งแกร่ง

- ความคาดหวังการลดดอกเบี้ยของตลาดล่าช้า ตลาดสวอปเลื่อนเวลาการลดดอกเบี้ยครั้งแรกจากเดือนมิถุนายนไปเป็นเดือนกรกฎาคม ความน่าจะเป็นในการลดดอกเบี้ยเดือนมีนาคมต่ำมาก

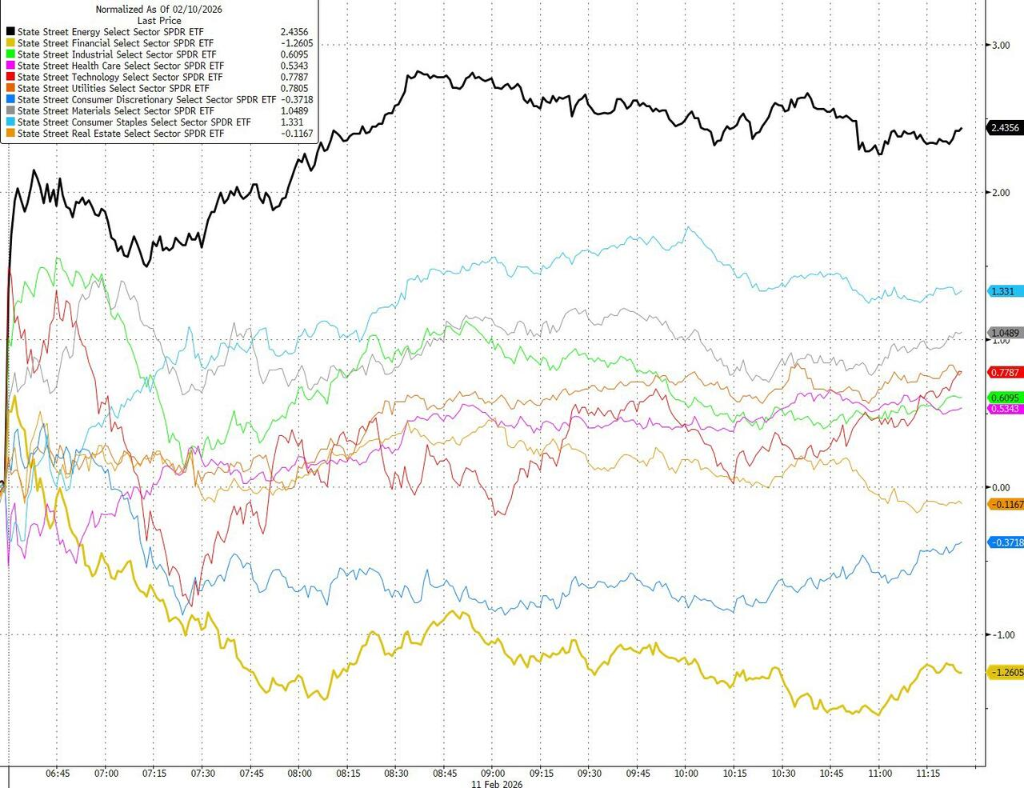

- โครงสร้างตลาดหุ้นสหรัฐฯ แยกส่วน ภาคดั้งเดิมเช่นพลังงาน วัสดุ ได้เปรียบ ในขณะที่ ETF หุ้นเทคโนโลยีขนาดใหญ่และหุ้นซอฟต์แวร์มีผลงานอ่อนแอ

- ความกังวลเรื่องการทำลายล้างของ AI แพร่กระจาย ส่งผลให้หุ้นซอฟต์แวร์และหุ้นบริการอสังหาริมทรัพย์ (เช่น CBRE Group) ถูกขายอย่างมีนัยสำคัญ

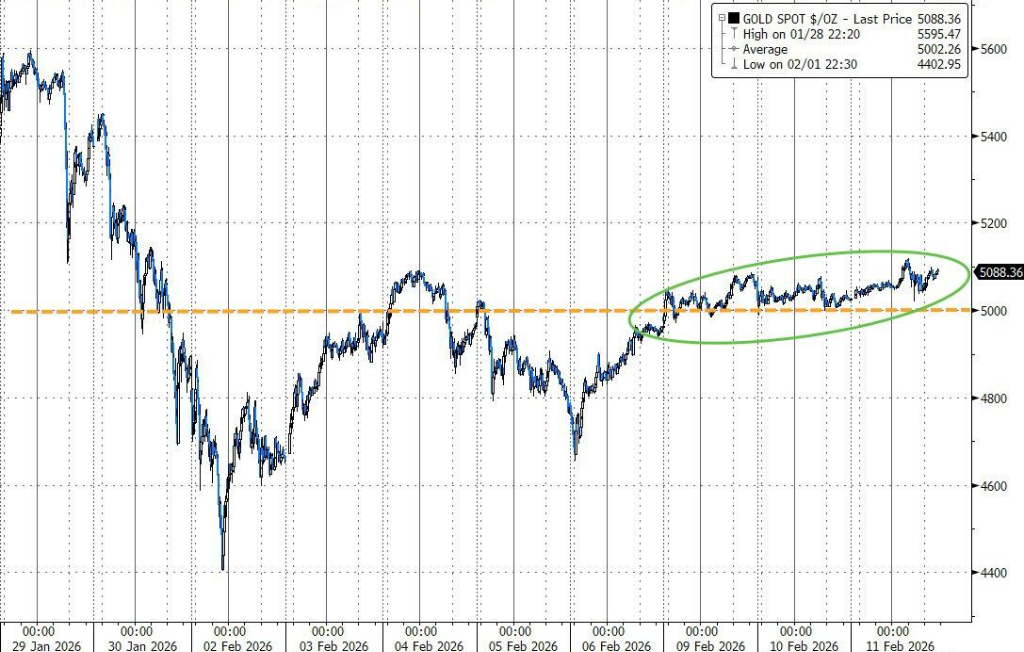

- ภาคเซมิคอนดักเตอร์ (ดัชนี Philadelphia Semiconductor เพิ่มขึ้น 2.3%) และสินทรัพย์แข็งเช่นทองคำแท่ง (เพิ่มขึ้น 1.3%) ได้รับความนิยมจากเงินทุน

ผู้เขียนต้นฉบับ: Bao Yilong, Zhang Yaqi, Li Jia

แหล่งที่มาดั้งเดิม: Wall Street Insights

รายงานการจ้างงานของสหรัฐฯ ในเดือนมกราคมที่เกินความคาดหวังได้ดับความหวังของตลาดต่อการลดดอกเบี้ยของเฟดก่อนกำหนดอย่างรวดเร็ว นักเทรดเลื่อนเวลาที่คาดว่าจะลดดอกเบี้ยครั้งแรกจากเดือนมิถุนายนเป็นเดือนกรกฎาคม ทำให้ราคาพันธบัตรรัฐบาลสหรัฐฯ อยู่ภายใต้แรงกดดัน ดัชนีหุ้นสหรัฐฯ เปิดตัวขึ้นอย่างรวดเร็วหลังการประกาศข้อมูล แต่ต่อมากลับมาขึ้นเนื่องจากหุ้นเทคโนโลยีอ่อนแอลง

วันพุธ S&P 500 ปิดเกือบไม่เปลี่ยนแปลง Dow Jones และ Nasdaq ปิดลดลงเล็กน้อย สิ่งที่น่าสังเกตคือ ดัชนี S&P 500 แบบเท่ากันน้ำหนักเพิ่มขึ้น 0.2% โดยมีหุ้นที่เพิ่มขึ้นเกือบ 300 ตัว กลุ่ม "เศรษฐกิจเก่า" เช่น พลังงาน วัสดุ และสินค้าอุปโภคบริโภคจำเป็น มีผลงานดีกว่ากลุ่มอื่น เงินทุนยังคงไหลจากหุ้นเติบโตที่มีมูลค่าสูงไปสู่ "เศรษฐกิจจริง" และสินทรัพย์แข็ง

ตามรายงานของ Wall Street Insights การจ้างงานนอกภาคเกษตรของสหรัฐฯ ในเดือนมกราคมเพิ่มขึ้น 130,000 ตำแหน่ง สูงกว่าที่ตลาดคาดไว้ที่ 65,000 ตำแหน่งอย่างมาก อัตราการว่างงานลดลงอย่างไม่คาดคิดเหลือ 4.3% แม้ว่าข้อมูลการจ้างงานในปีที่ผ่านมาจะถูกปรับลดลงอย่างมาก แต่การฟื้นตัวในเดือนมกราคมก็เพียงพอที่จะทำลายเรื่องเล่าว่า "ตลาดแรงงานกำลังอ่อนแอลงอย่างรวดเร็ว"

หลังการประกาศข้อมูล ความคาดหวังการลดดอกเบี้ยลดลงอย่างมาก ตลาดสวอปเลื่อนเวลาการลดดอกเบี้ยครั้งต่อไปจากเดือนมิถุนายนเป็นเดือนกรกฎาคม ความน่าจะเป็นของการลดดอกเบี้ยในเดือนมีนาคมถูกตัดออกไปเกือบหมด ข้อมูลจาก CME แสดงให้เห็นว่าความน่าจะเป็นที่เฟดจะไม่ดำเนินการใดๆ ในเดือนมีนาคมเพิ่มขึ้นเป็นมากกว่า 94%

ความอ่อนแอของหุ้นเทคโนโลยีขนาดใหญ่เป็นตัวถ่วงผลการดำเนินงานโดยรวมของตลาดหุ้นสหรัฐฯ กลุ่มเศรษฐกิจดั้งเดิม เช่น พลังงาน สินค้าอุปโภคบริโภคจำเป็น และวัสดุ มีผลงานดีกว่ากลุ่มอื่นๆ

Kevin O'Neil จาก Brandywine Global กล่าวว่า:

แม้ว่าการเติบโตของการจ้างงานจะยังคงกระจุกตัวในอุตสาหกรรมการดูแลสุขภาพ แต่ภาคการผลิตได้กลับมาเติบโตในเชิงบวกแล้ว ซึ่งแสดงให้เห็นถึงสัญญาณการปรับปรุงที่น่าชื่นชม

Mike Reid จาก RBC Capital Markets กล่าวว่า:

รายงานการจ้างงานเดือนมกราคมแสดงให้เห็นว่าตลาดแรงงานสหรัฐฯ ยังคงปรับปรุงดีขึ้นอย่างต่อเนื่อง เมื่อมองไปข้างหน้า รายงานนี้ยืนยันมุมมองเดิมของเราว่าเฟดจะหยุดปรับขึ้นอัตราดอกเบี้ยเป็นเวลานานในปี 2026

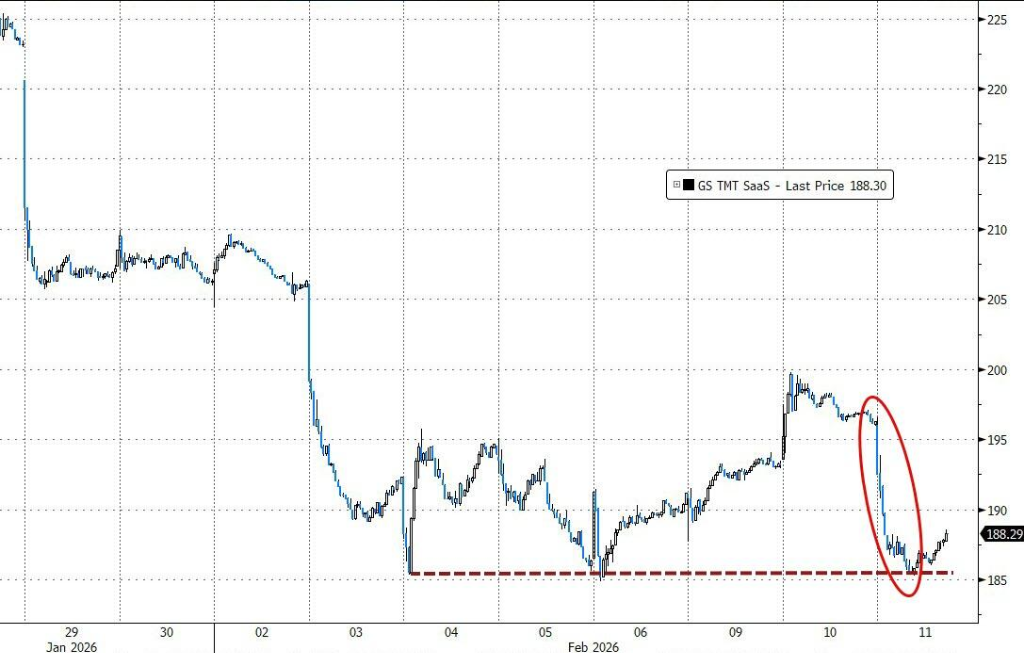

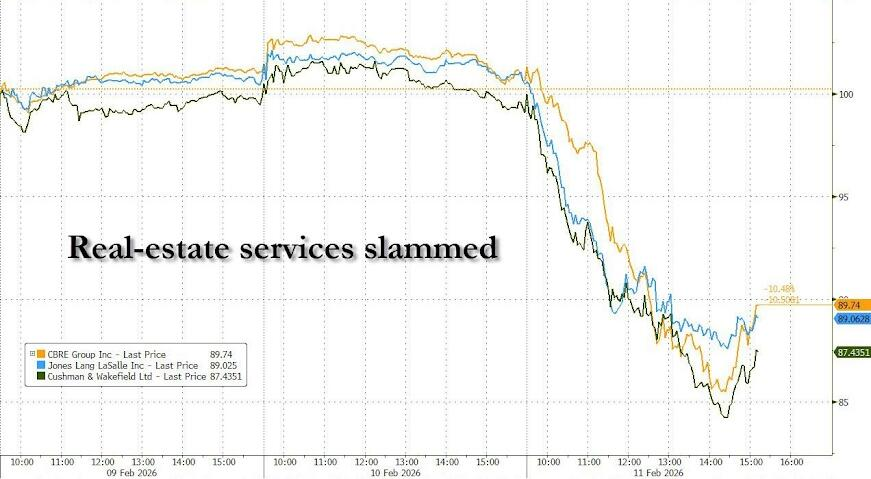

ความกังวลต่อการเปลี่ยนแปลงจาก AI ยังคงดำเนินต่อไป เริ่มจากซอฟต์แวร์ ไปจนถึงสินเชื่อเอกชน นายหน้าประกัน นายหน้า และตอนนี้ขยายไปสู่บริการอสังหาริมทรัพย์และตัวกลางทางการเงิน กองทุน ETF หุ้นซอฟต์แวร์ลดลง 2.6%

(หุ้น SaaS ร่วงลง นักวิเคราะห์เชื่อว่าการฟื้นตัวของหุ้นซอฟต์แวร์สิ้นสุดลงแล้ว)

(หุ้น SaaS ร่วงลง นักวิเคราะห์เชื่อว่าการฟื้นตัวของหุ้นซอฟต์แวร์สิ้นสุดลงแล้ว)

หุ้นบริการอสังหาริมทรัพย์ถูกเทขาย CBRE Group และ Jones Lang LaSalle ร่วงลง 12%

(หุ้นบริการอสังหาริมทรัพย์ร่วงหนัก)

(หุ้นบริการอสังหาริมทรัพย์ร่วงหนัก)

ดัชนี Philadelphia Semiconductor เพิ่มขึ้น 2.3% ยังคงได้รับความสนใจจากเงินทุน Micron พุ่งขึ้น 10% เนื่องจากความคาดหวังในการปล่อยกำลังการผลิต HBM4 ตลาดกลับมาลงเดิมพันในความแน่นอนของห่วงโซ่โครงสร้างพื้นฐาน AI อีกครั้ง Robinhood ร่วงเกือบ 9% เนื่องจากผลประกอบการต่ำกว่าคาด สะท้อนให้เห็นถึงความร้อนแรงในการเทรดของนักลงทุนรายย่อยที่ลดลง

(กลุ่มเซมิคอนดักเตอร์เพิ่มขึ้น)

(กลุ่มเซมิคอนดักเตอร์เพิ่มขึ้น)

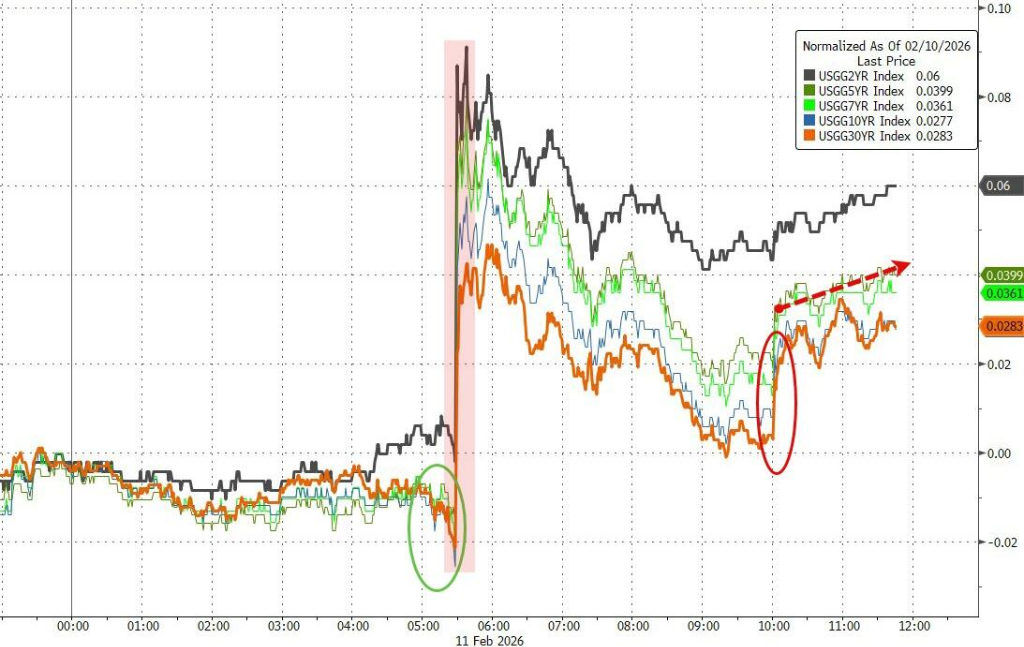

ความผันผวนในตลาดพันธบัตรก็เด่นชัดเช่นกัน ก่อนการประกาศข้อมูลนอกภาคเกษตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวเคยลดลง แต่หลังจากข้อมูลออกมากลับฟื้นตัวขึ้นอย่างรวดเร็ว อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีซึ่งไวต่อนโยบายเพิ่มขึ้น 6.4 จุดพื้นฐาน อัตราผลตอบแทนอายุ 10 ปีเพิ่มขึ้นประมาณ 3 จุดพื้นฐาน

(การเคลื่อนไหวภายในวันของดัชนีหุ้นสหรัฐฯ มาตรฐาน)

(การเคลื่อนไหวภายในวันของดัชนีหุ้นสหรัฐฯ มาตรฐาน)

ภายใต้ข้อมูลการจ้างงานที่แข็งแกร่งและความคาดหวังของเฟดที่มีท่าทีแข็งกร้าว ดัชนีดอลลาร์มีความผันผวนค่อนข้างมากในวันนั้น ปิดเพิ่มขึ้นเล็กน้อย 0.08% เยนเพิ่มขึ้นเป็นวันที่สามติดต่อกัน ในวันนั้นเคยแข็งค่าขึ้นมากกว่า 1% ภายใต้แรงกดดันจากความคาดหวังอัตราดอกเบี้ยที่ "สูงขึ้นและยาวนานขึ้น" สกุลเงินดิจิทัลอ่อนแอลง

ทองคำแท่งผันผวนขึ้น 1.3% ยังคงอยู่เหนือ 5,080 ดอลลาร์ ส่วนเงินคำแท่งพุ่งขึ้นแล้วลดลง แต่ยังคงเพิ่มขึ้นมากกว่า 4%

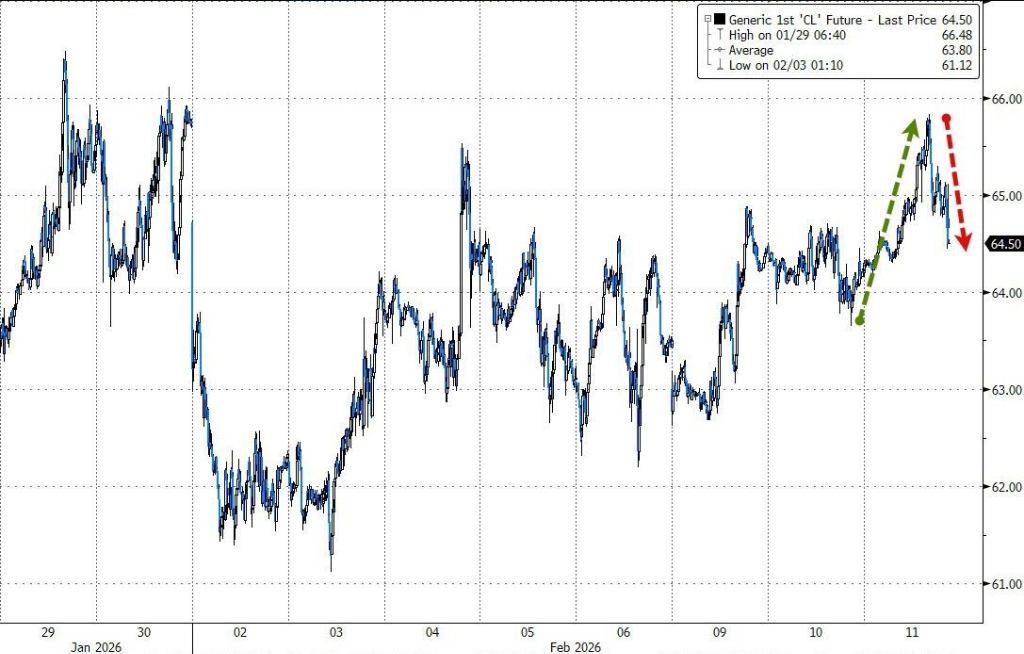

Wall Street Insights กล่าวถึง รายงานระบุว่า ทรัมป์พิจารณาอย่างลับๆ ว่าจะถอนตัวจากข้อตกลง USMCA น้ำมันดิบเคยเพิ่มขึ้นมากกว่า 2% ภายในวันนั้น แต่เนื่องจากสินค้าคงคลังน้ำมันดิบเพิ่มขึ้นอย่างมากและการผลิตของสหรัฐฯ ฟื้นตัว ทำให้ราคาน้ำมันเพิ่มขึ้นเพียง 1%

วันพุธ ดัชนีหลักทั้งสามของตลาดหุ้นสหรัฐฯ พุ่งขึ้นแล้วลดลง S&P 500 ปิดเกือบไม่เปลี่ยนแปลง Dow Jones และ Nasdaq ปิดลดลงเล็กน้อย ความกังวลต่อการเปลี่ยนแปลงจาก AI ยังคงดำเนินต่อไป กองทุน ETF หุ้นซอฟต์แวร์ลดลง 2.6% หุ้นบริการอสังหาริมทรัพย์ก็ถูกเทขายเนื่องจากความกังวลเรื่อง AI เช่นกัน CBRE Group และ Jones Lang LaSalle ร่วงลง 12%