What are the key challenges for Robinhood in advancing tokenized stocks?

- Key Insight: Tokenized stocks launched by platforms like Robinhood face incompatibility between their custom smart contract mechanisms for handling corporate actions (like stock splits and dividends) on-chain and the standard ERC-20 token model. This leads to significant overvaluation of their market capitalization by external data platforms, highlighting the challenges and need for improvement in blockchain infrastructure when adapting to traditional financial products.

- Key Elements:

- The tokenized stock market grew by 128% in the second half of 2025, reaching a total value of nearly $10 billion, with products launched by Robinhood, Backed Finance, and others.

- The standard ERC-20 token model cannot natively support corporate actions like stock splits and dividends, causing significant discrepancies when data platforms use standard logic to calculate token supply.

- Dividends from high-yield ETFs (often return of capital) and reverse stock splits are the two main causes of data errors, leading to reported token supplies being overestimated by 10 to 100 times for some tokens.

- Issuers use a "base adjustment model" to handle corporate actions, adjusting token balances via an internal multiplier to maintain price parity with the underlying stock, but there is no unified standard across EVM networks.

- To address interoperability issues, industry participants have jointly drafted the ERC-8056 proposal, aiming to introduce a standardized "scaled UI amount extension" interface for ERC-20 tokens.

ต้นฉบับ: 《Robinhood’s Tokenized Stocks: The Good, The Bad, and The Fix》

เรียบเรียง: Ken, Chaincatcher

วอร์เรน บัฟเฟตต์ นักลงทุนในตำนาน มีทัศนคติที่ต่อต้านแนวคิดเรื่อง "การแยกหุ้น" อย่างแข็งกร้าวราวกับเป็นเรื่องทางศาสนา

เหตุที่ราคาหุ้นประเภท A ของ Berkshire Hathaway ซื้อขายที่สูงกว่า 700,000 ดอลลาร์ต่อหุ้น ก็เพราะบัฟเฟตต์เชื่อว่าการแยกหุ้นเป็นเพียงการเคลื่อนไหวเชิงสัญลักษณ์ที่ไม่ได้เปลี่ยนมูลค่าพื้นฐานของธุรกิจ ในโลกของบัฟเฟตต์ หากคุณตัดพิซซ่าเป็น 8 ชิ้นแทนที่จะเป็น 4 ชิ้น คุณไม่ได้ได้พิซซ่าเพิ่มขึ้น คุณแค่ต้องล้างจานมากขึ้นเท่านั้น

แม้ว่าจากมุมมองการประเมินมูลค่า การแยกหุ้นอาจไม่ใช่เรื่อง "ใหญ่โต" แต่มันเป็นกิจกรรมที่ถูกควบคุมอย่างเข้มงวดโดยคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) และบังคับใช้โดยตลาดหลักทรัพย์

เมื่อบริษัทประกาศแยกหุ้น บริษัทต้องยื่นแบบฟอร์ม 8-K และแจ้งให้ผู้ถือหุ้นทราบล่วงหน้าก่อนที่การเปลี่ยนแปลงจะมีผล ช่วงเวลาสำคัญนี้ช่วยให้ตัวแทนโอนย้ายสามารถปรับสมุดทะเบียนผู้ถือหุ้น นายหน้าปรับปรุงระบบภายใน และผู้ให้ข้อมูลอย่าง Bloomberg อัปเดตสตรีมข้อมูลของพวกเขา — เพื่อไม่ให้หุ้นราคา 500 ดอลลาร์ หลังจากการแยกหุ้น 10 ต่อ 1 ดูราวกับราคาตกลงมาอย่างรวดเร็วเป็น 50 ดอลลาร์ในชั่วข้ามคืน

การแยกหุ้นไม่ใช่การดำเนินการของบริษัทเพียงอย่างเดียวที่ต้องการการประสานงานระดับสูงเช่นนี้ การจ่ายเงินปันผลก็สร้างความซับซ้อนที่คล้ายกัน

ในวัน Ex-Dividend ราคาหุ้นจะปรับลดตามจำนวนเงินปันผล กองทุนบางแห่ง โดยเฉพาะกองทุนที่ให้ผลตอบแทนสูง (High-Yield Funds) ได้ผลักดันแนวทางนี้ไปสู่ขีดสุด พวกเขาจ่ายผลตอบแทนบ่อยครั้ง แต่การจ่ายเหล่านี้ส่วนใหญ่เป็นการคืนเงินต้น ซึ่งเป็นการคืนเงินลงทุนเริ่มต้นให้กับนักลงทุน แทนที่จะเป็นการจ่ายผลกำไรจากการลงทุน แม้จำนวนหุ้นจะคงที่ แต่มูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนจะค่อยๆ ลดลงเมื่อเวลาผ่านไป

การติดตามผลการดำเนินงานของกองทุนเหล่านี้จำเป็นต้องแยกแยะอย่างชัดเจนระหว่างผลตอบแทนจากราคา (Price Return) และผลตอบแทนรวม (Total Return)

สมมติว่าคุณถือ ETF ให้ผลตอบแทนสูง 100 หุ้น ราคาหุ้นละ 100 ดอลลาร์ (มูลค่าการลงทุน 10,000 ดอลลาร์) กองทุนจ่ายผลตอบแทน 5 ดอลลาร์ต่อเดือน โดย 90% เป็นการคืนเงินต้น หลังจาก 12 เดือน คุณได้รับเงินสด 60 ดอลลาร์ต่อหุ้น (รวม 6,000 ดอลลาร์) แต่ NAV ของกองทุนลดลงจาก 100 ดอลลาร์เหลือ 46 ดอลลาร์ ในเวลานี้ ผลตอบแทนจากราคารวมเป็นลบ 5,400 ดอลลาร์ แต่ผลตอบแทนรวมคือ 10,600 ดอลลาร์ (NAV ที่เหลือ 4,600 ดอลลาร์ บวกกับเงินที่จ่าย 6,000 ดอลลาร์) ซึ่งเท่ากับผลตอบแทนบวก 6%

นี่คือปัญหาที่บล็อกเชนควรจะแก้ไข

บัญชีแยกประเภทร่วมเดียวที่สามารถอัปเดตแบบอะตอมมิกและมองเห็นได้พร้อมกันสำหรับทุกคน หากทุกคนอ่านข้อมูลจากบันทึกบนเชนเดียวกัน การดำเนินการของบริษัท เช่น การแยกหุ้นและการจ่ายเงินปันผล จะแพร่กระจายไปทั่วระบบในทันที ซึ่งจะขจัดงานกระทบยอดที่ยุ่งยากและวุ่นวายซึ่งปัจจุบันเกิดขึ้นระหว่างตัวกลางที่แยกจากกัน

คำมั่นสัญญานี้เองที่ทำให้ Vlad Tenev ซีอีโอของ Robinhood (@RobinhoodApp) ได้รับการต้อนรับอย่างอบอุ่นจากตลาดเมื่อเขาประกาศเปิดตัวกลยุทธ์หุ้นที่เป็นโทเคนในเดือนมิถุนายน 2025

หกเดือนผ่านไป โทเคนของ Robinhood ได้เปิดตัวอย่างเป็นทางการแล้ว และข้อมูลก็ไหลเวียนอย่างต่อเนื่อง แต่โชคไม่ดีที่ปัญหาบางอย่างเริ่มปรากฏขึ้น

ข้อดี

การประกาศของ Robinhood กลายเป็นตัวเร่งปฏิกิริยาให้กับตลาด

ผู้ออกอื่นๆ ต่างรีบดำเนินการเพื่อเปิดตัวผลิตภัณฑ์คู่แข่ง Backed Finance (ซึ่งถูก Kraken เข้าซื้อกิจการแล้ว) เปิดตัว xStocks (@xStocksFi) บน Solana ตามด้วย Ondo Global Markets (@OndoFinance) ที่เปิดตัวผลิตภัณฑ์หุ้นที่เป็นโทเคนของพวกเขา

ข้อมูลจาก RWA.xyz ณ วันที่ 23 มกราคม 2026

หุ้นที่เป็นโทเคนได้เข้าสู่ปีแห่งการเติบโตอย่างแท้จริง เพียงในช่วงครึ่งหลังของปี 2025 เท่านั้น ประเภทสินทรัพย์นี้เติบโตขึ้น 128% ผลักดันมูลค่าสินทรัพย์รวมให้สูงขึ้นเกือบ 1 พันล้านดอลลาร์

ข้อมูลจาก RWA.xyz ณ วันที่ 23 มกราคม 2026

หุ้นและ ETF ของสหรัฐฯ ที่เป็นโทเคนของ Robinhood ตอนนี้เปิดให้ลูกค้าในยุโรปแล้ว แต่ละโทเคนถูกออกบนเครือข่าย Arbitrum โดยมีหุ้นที่ Robinhood ถือเป็นหลักประกันเต็มจำนวน และสามารถซื้อขายได้ตลอด 24 ชั่วโมง 5 วันต่อสัปดาห์ โดยไม่มีค่าคอมมิชชั่น ข้อมูลที่เกี่ยวข้องสามารถดูได้ที่ RWA.xyz

แต่กลับกลายเป็นว่าการวัดตัวชี้วัดของหุ้นที่เป็นโทเคนของ Robinhood อย่างแม่นยำนั้นซับซ้อนกว่าที่คาดไว้มาก

ข้อเสีย

แพลตฟอร์มข้อมูลบล็อกเชนส่วนใหญ่ เมื่อทำดัชนีโทเคน จะถือว่าพวกเขาปฏิบัติตามมาตรฐานทั่วไป สำหรับโทเคน ERC-20 นี่หมายถึงการติดตามการ铸造และการทำลาย สะสมอุปทานจากศูนย์ และคำนวณมูลค่าตลาดเป็นอุปทานคูณด้วยราคา

วิธีนี้ใช้ได้ดีกับโทเคนหลายพันตัวบน Ethereum และเครือข่าย EVM อื่นๆ แต่ ERC-20 ไม่ได้ถูกออกแบบมาในตอนแรกสำหรับหลักทรัพย์ที่ต้องเผชิญกับการดำเนินการของบริษัท มาตรฐานนี้ไม่รองรับการแยกหุ้น การรวมหุ้นย้อนกลับ (Reverse Split) หรือการปรับฐานตามเงินปันผลโดยธรรมชาติ

ดังนั้น Robinhood จึงต้องใช้สัญญาที่กำหนดเองเพื่อจัดการกับเหตุการณ์เหล่านี้อย่างถูกต้อง เพื่อปกป้องสิทธิ์ของผู้ใช้ปลายทาง โทเคนเหล่านี้ทำงานได้ดีภายในแอป Robinhood แต่กลไกของพวกมันไม่โปร่งใสสำหรับแพลตฟอร์มข้อมูลภายนอก และไม่เข้ากันกับโปรโตคอล DeFi — เนื่องจากทั้งสองอย่างนี้ตั้งสมมติฐานว่ากำลังจัดการกับโทเคนมาตรฐาน ERC-20

เมื่อเราเปรียบเทียบอุปทานโทเคนที่คำนวณโดยใช้ตรรกะ ERC-20 มาตรฐานกับข้อมูลจริงบนเชน ความแตกต่างนั้นใหญ่เกินกว่าจะมองข้ามได้ โทเคนบางตัวมีข้อมูลเบี่ยงเบนไป 10 เท่า บางตัวสูงถึง 100 เท่า

ข้อผิดพลาดเกือบทั้งหมดสามารถสืบย้อนไปถึงสองสาเหตุหลัก: (1) การกัดกร่อนของ NAV เนื่องจากเงินปันผล และ (2) การรวมหุ้นย้อนกลับ

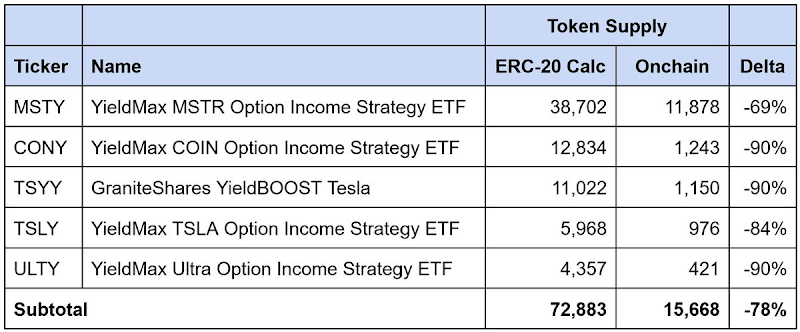

การกัดกร่อนของ NAV เนื่องจากเงินปันผลจาก ETF ให้ผลตอบแทนสูง

ข้อมูล ณ วันที่ 23 มกราคม 2026

นี่คือ ETF ให้ผลตอบแทนสูงจากออปชัน (High-Yield Option Income ETFs) ที่จ่ายเงินปันผลบ่อยครั้ง และ 90% หรือมากกว่าของการจ่ายเงินปันผลถูกจัดประเภทเป็น "การคืนเงินต้น" การจ่ายเงินปันผลแต่ละครั้งจะคืนเงินสดให้กับนักลงทุน แต่ส่วนใหญ่เป็นการคืนเงินต้นมากกว่าผลตอบแทนจากการลงทุน จำนวนหุ้นยังคงที่ ในขณะที่ NAV ลดลงอย่างต่อเนื่องเมื่อเวลาผ่านไป

สัญญาของ Robinhood แก้ปัญหานี้โดยแยก "หุ้น" ออกจาก "โทเคน" จำนวนหุ้นของผู้ถือยังคงที่ แต่ตัวคูณภายในจะปรับลดอุปทานโทเคนที่รายงานเมื่อการคืนเงินต้นสะสม เพื่อสะท้อนการหดตัวของ NAV พื้นฐาน

อย่างไรก็ตาม แพลตฟอร์มข้อมูลที่ยึดตามโมเดล ERC-20 มาตรฐาน เพียงแค่บวกจำนวนการ铸造และการทำลาย วิธีนี้ไม่สามารถจับการปรับฐานใหม่นี้ได้ ส่งผลให้ประเมินอุปทานโทเคนที่หมุนเวียนสูงเกินไป และทำให้มูลค่าตลาดที่รายงานสูงเกินจริง

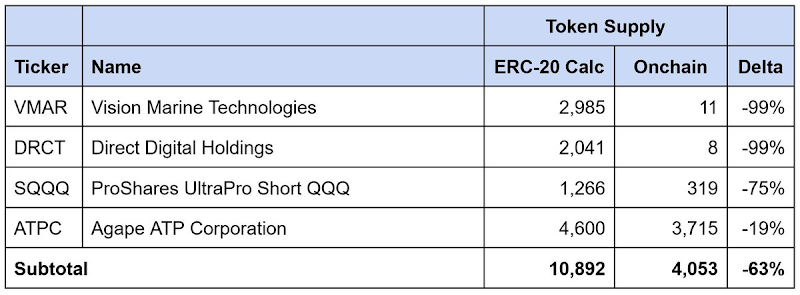

การรวมหุ้นย้อนกลับ

ข้อมูล ณ วันที่ 23 มกราคม 2026

ปัญหาเดียวกันนี้เกิดขึ้นกับการรวมหุ้นย้อนกลับ การรวมหุ้นย้อนกลับจะเพิ่มราคาต่อหุ้นโดยการรวมหุ้นเข้าด้วยกัน มักจะเพื่อให้เป็นไปตามข้อกำหนดการจดทะเบียนในตลาดหลักทรัพย์ จำนวนหุ้นลดลงตามสัดส่วน แต่ราคาต่อหุ้นเพิ่มขึ้นตามสัดส่วน มูลค่ารวมยังคงเดิม

ในทำนองเดียวกัน สัญญาของ Robinhood จะปรับอุปทานโทเคนเพื่อสะท้อนการรวมหุ้นย้อนกลับ ในขณะที่แพลตฟอร์มบุคคลที่สามที่ยึดตามโมเดล ERC-20 มาตรฐานจะประเมินอุปทานที่หมุนเวียนและมูลค่าตลาดที่รายงานสูงเกินจริง

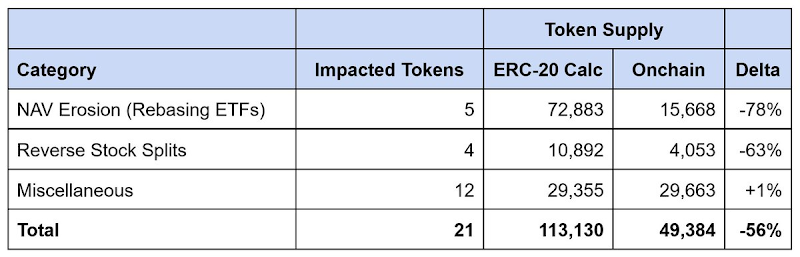

ความแตกต่างของข้อมูลรวมของ Robinhood

ข้อมูล ณ วันที่ 23 มกราคม 2026

จากโทเคน 21 ตัวที่เราระบุว่าข้อมูลไม่ตรงกัน อุปทานที่รายงานถูกประเมินสูงเกินไปประมาณ 64,000 โทเคน โดยมีความแตกต่างสูงถึง 56% การกัดกร่อนของ NAV จาก ETF ให้ผลตอบแทนสูงคิดเป็นประมาณ 90% ของช่องว่างนี้ และการรวมหุ้นย้อนกลับอธิบายส่วนที่เหลือ

แพลตฟอร์มข้อมูลใดๆ ที่พึ่งพาตรรกะ ERC-20 มาตรฐานในการคำนวณอุปทาน จะประเมินมูลค่าตลาดของหุ้นที่เป็นโทเคนของ Robinhood สูงเกินจริงอย่างมาก และมักจะสูงเกินจริงหลายเท่า

ทางแก้ไข

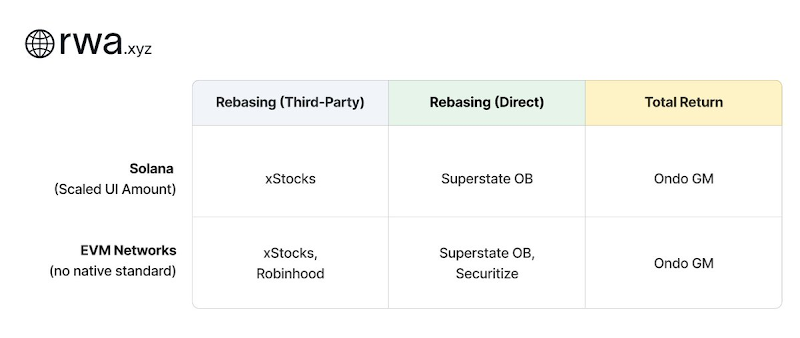

อนุกรมวิธานของหุ้นที่เป็นโทเคน: โมเดลและโครงสร้างพื้นฐาน

ผู้ออกหุ้นที่เป็นโทเคนใช้วิธีการที่แตกต่างกันในการจัดการกับการดำเนินการของบริษัท โดยทั่วไปสามารถแบ่งออกเป็นสองประเภท

โมเดลการปรับฐาน (Rebasing Models)

โมเดลการปรับฐานรักษาความเท่าเทียมกันของราคาสปอต: โทเคน 1 โทเคนควรซื้อขายในราคาใกล้เคียงกับหุ้นพื้นฐาน 1 หุ้นเสมอ เมื่อมีการดำเนินการของบริษัท ยอดคงเหลือของโทเคนจะถูกปรับโดยอัตโนมัติเพื่อรักษาความสัมพันธ์นี้ ผู้ออกที่ใช้วิธีนี้แบ่งออกเป็นสองกลุ่มตามความสัมพันธ์กับผู้ออกสินทรัพย์พื้นฐาน:

- การปรับฐาน (บุคคลที่สาม): ผู้ออกดำเนินงานแยกจากบริษัทที่หุ้นของพวกเขาถูกทำให้เป็นโทเคน ทั้ง xStocks (@xStocksFi, ภายใต้ Backed Finance / Kraken) และ Robinhood (@RobinhoodApp) ใช้วิธีนี้ โทเคนได้รับการสนับสนุนโดยหุ้นที่ถูกเก็บรักษา แต่เนื่องจากไม่มีความสัมพันธ์โดยตรงกับผู้ออกพื้นฐาน พวกมันเพียงจำลองการเปิดรับทางเศรษฐกิจ และไม่ให้สิทธิ์ความเป็นเจ้าของตามกฎหมาย

- การปรับฐาน (โดยตรง): ผู้ออกทำงานร่วมกับบริษัทจดทะเบียนเพื่อทำให้หุ้นของพวกเขาเป็นโทเคน Opening Bell ของ Superstate (@SuperstateInc) และ Securitize (@Securitize) ดำเนินการในฐานะตัวแทนโอนย้ายที่จดทะเบียนกับ SEC และทำหน้าที่เป็นทะเบียนผู้ถือหุ้นอย่างเป็นทางการ เนื่องจากโทเคนถูกออกมาพร้อมกับการประสานงานกับบริษัท โทเคนจึงเป็นหลักทรัพย์ที่ถูกกฎหมายในตัวมันเอง โดยผู้ถือมีสิทธิ์ผู้ถือหุ้นจริงที่โมเดลบุคคลที่สามไม่สามารถให้ได้

โครงสร้างทั้งสองประเภทนี้ต้องการโครงสร้างพื้นฐานตัวคูณเพื่อสะท้อนการดำเนินการของบริษัทบนเชน

มาตรฐาน Token-2022 ของ Solana ให้ส่วนขยายการปรับขนาดจำนวน UI โดยธรรมชาติ ผู้ออกเพียงแค่ต้องอัปเดตตัวคูณ ซึ่งจะปรับยอดคงเหลือที่แสดงใน UI โดยไม่เปลี่ยนจำนวนโทเค