How to Interpret Fed Rate Cut Signals: Deciphering Tonight's FOMC Meeting Through Market Data

- Key Viewpoint: This article points out that the market has already priced in expectations for Fed rate cuts themselves. What truly drives significant asset price volatility is the deviation between the actual rate cut outcome and market expectations. It provides three key tools to track and interpret signals regarding the magnitude and pace of rate cuts.

- Key Elements:

- Market Expectation Gap: Observe the probability distribution of rate cuts via the CME FedWatch Tool. If market expectations for larger rate cuts heat up rapidly, it indicates the market is digesting a "recession narrative," which will trigger significant volatility.

- Fed's Official Intent: Pay attention to changes in the median interest rate forecast in the Fed's dot plot. If the median shifts significantly lower, it indicates the Fed has raised the "ceiling" for rate cuts, which is a long-term positive signal.

- Judging the Pace of Rate Cuts: Analyze the spread between 10-year and 2-year U.S. Treasury yields. The current curve shifting from inverted to a slow rise (bear steepening) suggests the market expects rate cuts to be slow and preventive, rather than rapid and substantial.

- Liquidity Impact: Only when the yield curve steepens significantly (bull steepening, i.e., short-term rates fall rapidly) can the market obtain sufficient liquidity, thereby driving significant price increases in assets, including cryptocurrencies.

ตลาดกำลังจับตาการประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) ในคืนนี้อย่างใกล้ชิด แต่มีข้อเท็จจริงสำคัญหนึ่งที่มักถูกละเลย: การลดอัตราดอกเบี้ยเองมักถูกตลาดรับรู้ไปล่วงหน้าแล้ว สิ่งที่ขับเคลื่อนความผันผวนของตลาดจริงๆ ไม่ใช่การลดอัตราดอกเบี้ยเอง แต่คือความแตกต่างระหว่างผลลัพธ์จริงกับความคาดหวังของตลาด

ฉันเคยเน้นย้ำมาก่อนว่า ในประเด็นการลดอัตราดอกเบี้ย อัตราดอกเบี้ยที่แท้จริง (real interest rate) รวมถึงขนาดและความเร็วของการลดอัตราดอกเบี้ย มีความสำคัญมากกว่าอัตราดอกเบี้ยในนาม (nominal rate) ทั้งสองปัจจัยนี้คือสัญญาณสำคัญที่ขับเคลื่อนแนวโน้มราคาสินทรัพย์

วันนี้ ฉันจะพาคุณไปดูวิธีการจับสัญญาณเหล่านี้ผ่านข้อมูล — ทำให้คุณเปลี่ยนจากผู้สังเกตการณ์ทั่วไปเป็นผู้ที่สามารถมองทะลุผิวเผินและเข้าใจปัจจัยที่ขับเคลื่อนตลาดอย่างแท้จริง

การตีความสัญญาณการลดอัตราดอกเบี้ยของเฟด: การติดตามจังหวะและขนาด

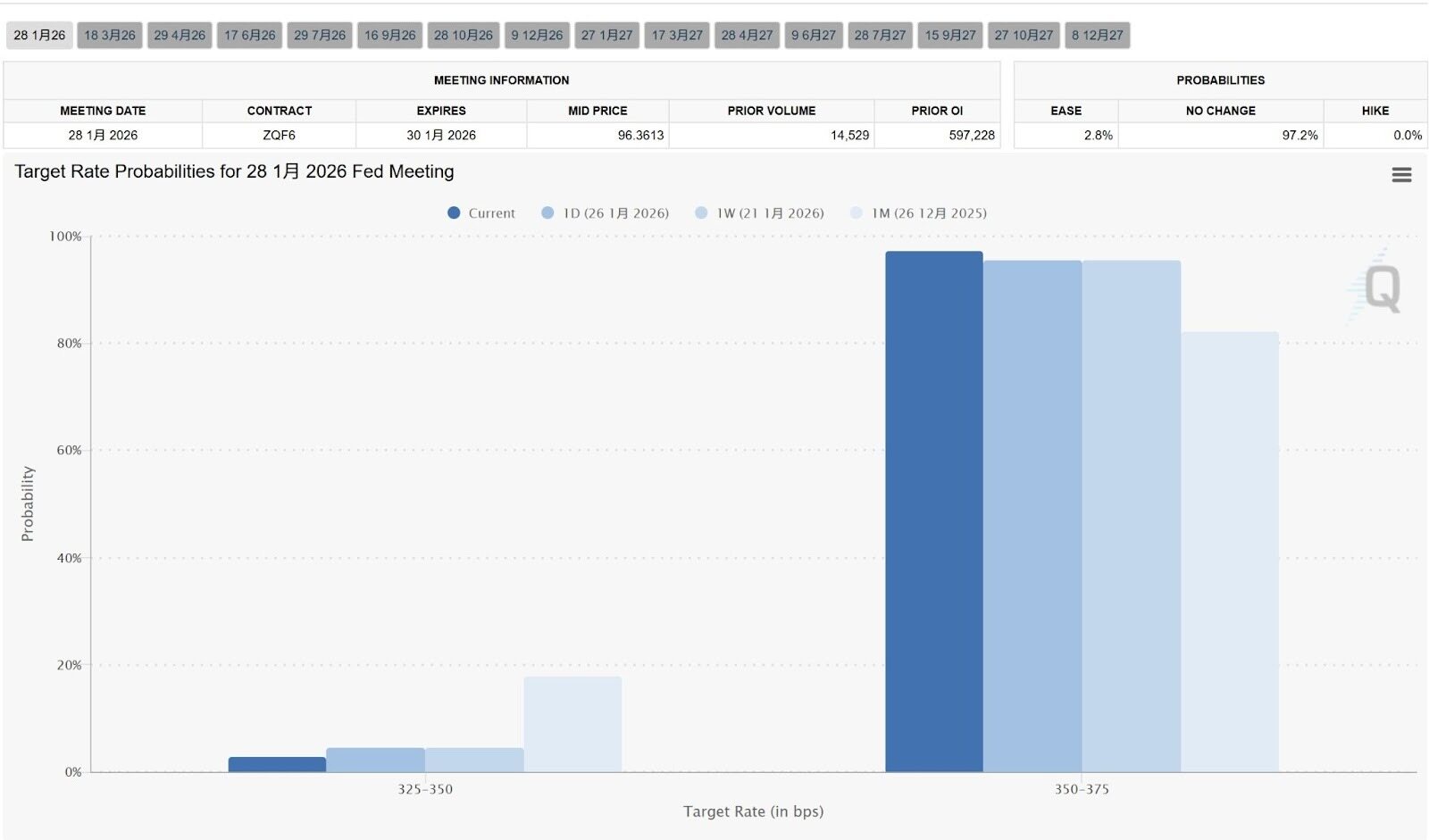

1. ช่องว่างความคาดหวังของตลาด: เครื่องมือ FedWatch ของ CME Group ทำนายความน่าจะเป็นการลดอัตราดอกเบี้ยของเฟด

นี่คือเครื่องมือที่ตรงไปตรงมาที่สุดในการวัดขนาดของการลดอัตราดอกเบี้ย โดยคำนวณความน่าจะเป็นจากราคาฟิวเจอร์สของกองทุนเฟดเดอรัล (federal funds futures)

ประเด็นสำคัญไม่ใช่แค่เฟดจะลดอัตราดอกเบี้ยในการประชุมครั้งหน้าหรือไม่ แต่รวมถึงการทำความเข้าใจการกระจายความน่าจะเป็นของการลดอัตราดอกเบี้ยด้วย

หากตลาดคาดหวังเริ่มต้นว่าจะลด 25 จุดฐาน (bp) แต่ FedWatch แสดงให้เห็นว่าความน่าจะเป็นของการลด 50 จุดฐานพุ่งจาก 10% เป็น 40% ภายในไม่กี่วัน นี่บ่งชี้ว่าตลาดกำลังรับรู้เรื่องราวการถดถอยที่รุนแรงขึ้น (recession narrative) ซึ่งจะทำให้ความผันผวนเพิ่มขึ้นอย่างรวดเร็ว

ทุกครั้งที่ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยเปลี่ยนแปลง จะสร้างระลอกคลื่นในตลาด อย่างที่ฉันเคยกล่าวไว้ ผลกระทบจากการลดอัตราดอกเบี้ยมักถูกตลาดรับรู้ไปล่วงหน้าแล้ว — สิ่งที่ทำให้ราคาผันผวนรุนแรงจริงๆ คือความแตกต่างระหว่างผลลัพธ์จริงกับความคาดหวังของตลาด

จับตาดูการเปลี่ยนแปลงของความคาดหวังตลาดภายใต้ขนาดการลดอัตราดอกเบี้ยที่แตกต่างกัน ดังแสดงในแผนภูมิ ความคาดหวังเหล่านี้ในท้ายที่สุดขึ้นอยู่กับข้อมูลการจ้างงานและอัตราเงินเฟ้อของสหรัฐฯ

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

2. ความตั้งใจลดอัตราดอกเบี้ยอย่างเป็นทางการของเฟด: แผนภูมิจุด (Dot Plot)

แผนภูมิจุดนี้เผยแพร่รายไตรมาส แสดงการคาดการณ์อัตราดอกเบี้ยในอนาคตส่วนบุคคลของเจ้าหน้าที่เฟด 19 คน

สิ่งที่เราต้องพิจารณาคือการกระจายตัวของจุดและการเปลี่ยนแปลงของค่ามัธยฐาน

หากแผนภูมิจุดแสดงให้เห็นว่าอัตราดอกเบี้ยมัธยฐานสิ้นปี 2026 ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับไตรมาสก่อนหน้า นั่นบ่งชี้ว่าเฟดได้เพิ่ม "ขีดจำกัดบน" ของการลดอัตราดอกเบี้ย — ซึ่งเป็นสัญญาณเชิงบวกสำหรับระยะยาว

ทั้งแผนภูมิจุดด้านบนและช่องว่างความคาดหวังของตลาดช่วยให้เราวัดขนาดของการลดอัตราดอกเบี้ยได้

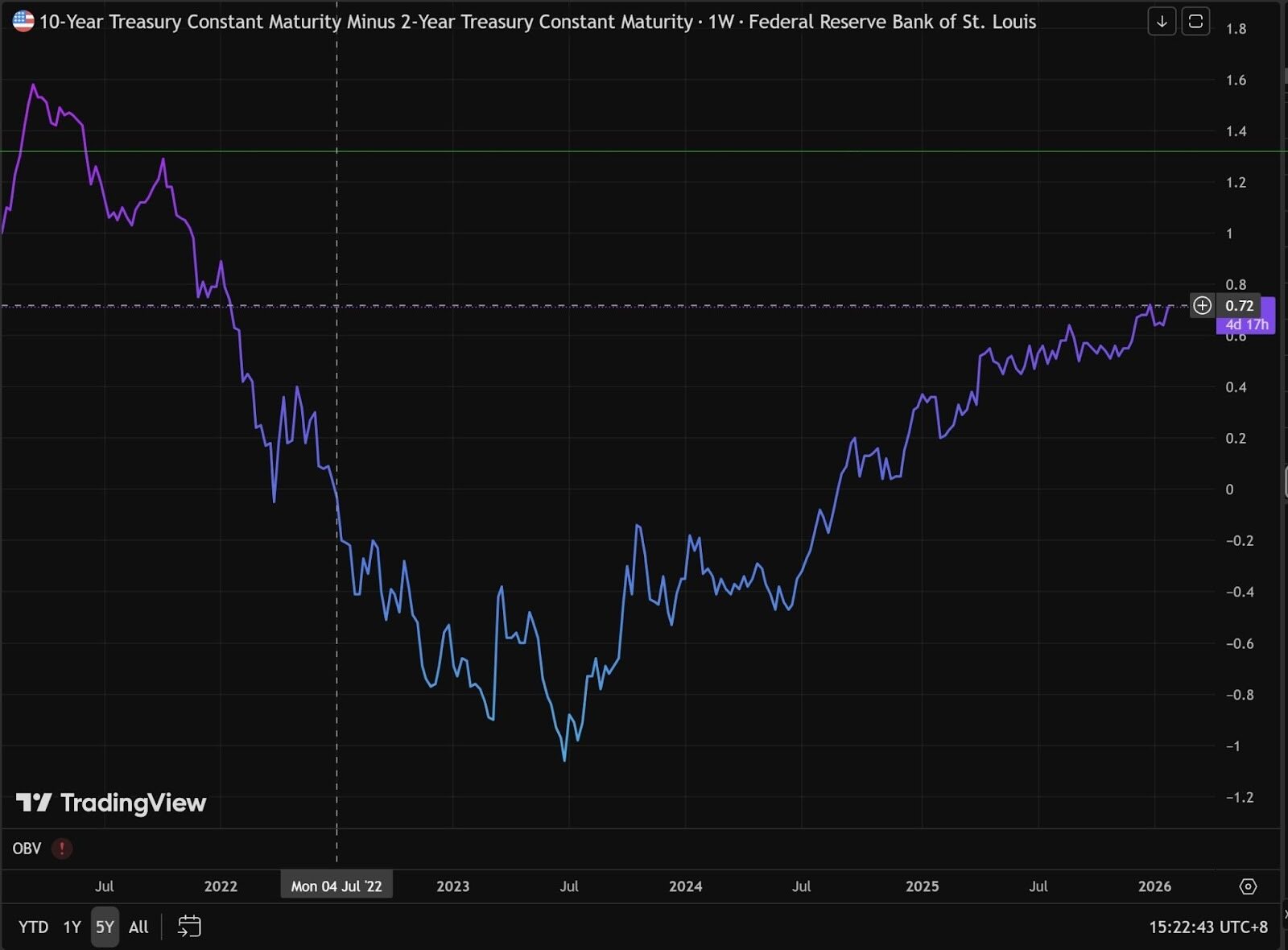

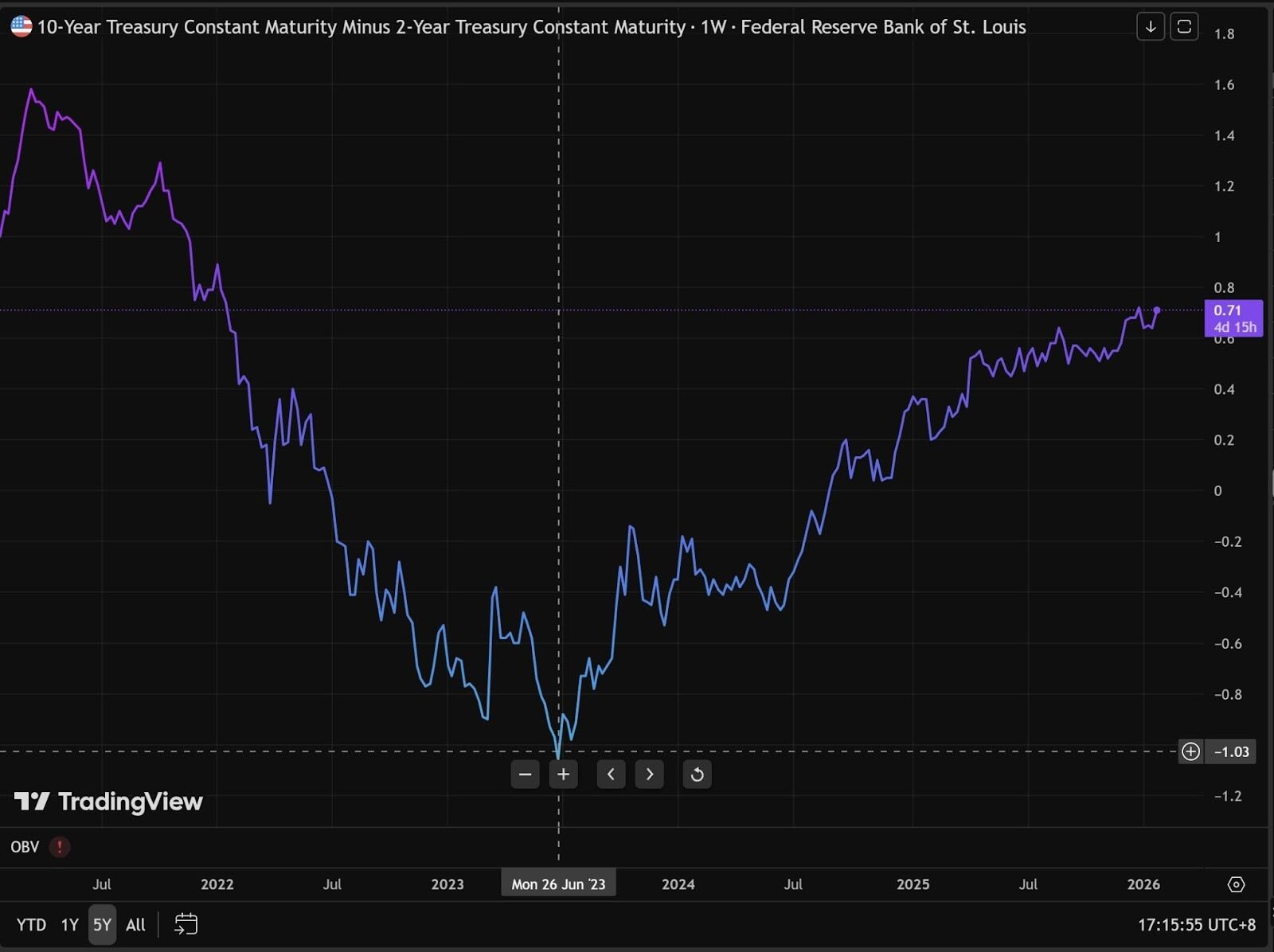

3. จังหวะการลดอัตราดอกเบี้ยของเฟด: การวิเคราะห์เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี-2 ปี

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี-2 ปี เผยให้เห็นมุมมองของเทรดเดอร์พันธบัตรมืออาชีพเกี่ยวกับจังหวะการลดอัตราดอกเบี้ย

หลักการง่ายๆ คือ:

- 2Y แทนอัตราดอกเบี้ยนโยบายในอีก 2 ปีข้างหน้า ซึ่งถูกควบคุมโดยตรงจากการดำเนินการด้านอัตราดอกเบี้ยของเฟด

- 10Y แทนความคาดหวังการเติบโตทางเศรษฐกิจและอัตราเงินเฟ้อในระยะยาว

สถานการณ์ปัจจุบันเป็นอย่างไร? เราอยู่ในขั้นตอน "การกลับตัวของภาวะอัตราผลตอบแทนกลับหัว" (inversion reversal) (อัตราผลตอบแทนพันธบัตร 10 ปีเริ่มสูงกว่าพันธบัตร 2 ปีอีกครั้ง หรือช่องว่างระหว่างทั้งสองกำลังแคบลง)

https://www.tradingview.com/chart/O9lEPyjs/?symbol=FRED%3AT10Y2Y

- ทำความเข้าใจภาวะอัตราผลตอบแทนกลับหัว (Yield Curve Inversion)

โดยปกติ เนื่องจากอายุยาวนานกว่าและมีความเสี่ยงมากกว่า พันธบัตรระยะยาวควรให้อัตราผลตอบแทนสูงกว่าพันธบัตรระยะสั้น หากอัตราดอกเบี้ยพันธบัตร 2 ปีสูงกว่าพันธบัตร 10 ปี เรียกว่าภาวะอัตราผลตอบแทนกลับหัว — ซึ่งเป็นสัญญาณของภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้น

ปรากฏการณ์นี้เกิดขึ้นเมื่อตลาดมองว่าอัตราเงินเฟ้อในปัจจุบันสูงเกินไป หรือเฟดขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว ส่งผลให้ต้นทุนการกู้ยืมระยะสั้นพุ่งสูงขึ้น อัตราผลตอบแทนพันธบัตร 2 ปีมีความสัมพันธ์ใกล้ชิดกับอัตราดอกเบี้ยนโยบาย

ในขณะเดียวกัน สำหรับพันธบัตร 10 ปี เทรดเดอร์เชื่อว่าเนื่องจากอัตราดอกเบี้ยในปัจจุบันสูงเช่นนี้ เศรษฐกิจจะถูก "ทำลาย" ในที่สุด

เมื่อเศรษฐกิจอ่อนแอ อัตราเงินเฟ้อในอนาคตจะหายไป และเฟดจะถูกบังคับให้ลดอัตราดอกเบี้ยอย่างรวดเร็วในที่สุด ดังนั้น นักลงทุนจึงแห่กันซื้อพันธบัตรระยะยาวเพื่อล็อคอัตราผลตอบแทนในปัจจุบัน

ผู้ซื้อเพิ่มขึ้น ราคาพันธบัตรรัฐบาลสหรัฐฯ 10 ปีสูงขึ้น ส่งผลให้อัตราผลตอบแทนลดลง

นี่คือเหตุผลที่เราเห็นจากแผนภูมิว่า เส้นอัตราผลตอบแทน 10Y-2Y เคยกลับหัวมาก่อน เปลี่ยนจาก -1.04 ในปี 2023 เป็น 0.57 ในปัจจุบัน ค่อยๆ กลับสู่ภาวะปกติ

- จะตีความสัญญาณการลดอัตราดอกเบี้ยของเฟดจากการกลับสู่ภาวะปกติของเส้นอัตราผลตอบแทนได้อย่างไร

จากเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี-2 ปี แนวโน้มกำลังเพิ่มขึ้น แต่ความแตกต่างอยู่ที่ว่าอะไรเป็นปัจจัยขับเคลื่อนการเติบโตนี้

จำสูตรนี้: 10Y-2Y

ภาวะเส้นชันแบบกระทิง (Bull Steepening) — การลดอัตราดอกเบี้ยอย่างรวดเร็ว เป็นประโยชน์ต่อสภาพคล่อง:

- พฤติกรรมแผนภูมิสเปรด: เส้นโค้งชันขึ้นอย่างรวดเร็ว, เพิ่มขึ้นอย่างรวดเร็ว

- สิ่งที่เกิดขึ้นจริง: อัตราผลตอบแทนพันธบัตร 2 ปี (ระยะสั้น) ลดลงเร็วกว่าอัตราผลตอบแทนพันธบัตร 10 ปี มาก

- ตรรกะของตลาด: ข้อมูลเศรษฐกิจอ่อนแอ ตลาดเชื่อว่าเฟดจะลดอัตราดอกเบี้ยอย่างรวดเร็วและมีนัยสำคัญ

ภาวะเส้นชันแบบหมี (Bear Steepening) — การลดอัตราดอกเบี้ยช้า/อัตราเงินเฟ้อฟื้นตัว ไม่เป็นประโยชน์ต่อสภาพคล่อง:

- พฤติกรรมแผนภูมิสเปรด: เส้นโค้งเพิ่มขึ้นช้าๆ หรือแกว่งตัวขึ้นลงซ้ำๆ (เช่น แนวโน้มผันผวนที่แสดงในแผนภูมิต้นปี 2026)

- สิ่งที่เกิดขึ้นจริง: อัตราผลตอบแทนพันธบัตร 10 ปี (ระยะยาว) กำลังเพิ่มขึ้น ในขณะที่อัตราผลตอบแทนพันธบัตร 2 ปีเพิ่มขึ้นหรือลดลงช้ามาก

- ตรรกะของตลาด: ตลาดกังวลว่าอัตราเงินเฟ้อจะฟื้นตัว (ความคาดหวังว่าอัตราเงินเฟ้อจะเพิ่มขึ้นอีก) หรือมองว่าเศรษฐกิจแข็งแกร่งเกินไปจนเฟดไม่จำเป็นต้องลดอัตราดอกเบี้ย

เห็นได้ชัดว่าเรากำลังอยู่ในช่วงภาวะเส้นชันแบบหมี หากดูเส้นอัตราผลตอบแทน 10 ปีและ 2 ปีแยกกัน แนวโน้ม 5 ปีของทั้งคู่แสดงให้เห็นว่าเพิ่มขึ้นในระยะใกล้

ซึ่งหมายความว่าการลดอัตราดอกเบี้ยในปัจจุบันมีแนวโน้มเป็น "การลดอัตราดอกเบี้ยเชิงป้องกัน (preventive rate cut)" — เฟดกำลังลดอัตราดอกเบี้ยทีละน้อย คล้ายกับการบีบยาสีฟัน บีบทีละนิดแล้วหยุด

ตลาดจะรู้สึกถึงผลกระทบการลดอัตราดอกเบี้ยของเฟดเมื่อไหร่?

ตลาดคริปโตเคอร์เรนซีจะได้รับสภาพคล่อง และราคาสินทรัพย์จะพุ่งสูงขึ้นอย่างแท้จริงได้ ก็ต่อเมื่อเส้นอัตราผลตอบแทน 10 ปี-2 ปี สามารถชันขึ้นได้อย่างมีนัยสำคัญมากขึ้น

เมื่อมีการฉีดสภาพคล่องเข้าไป ก็จะมีเรื่องราว (narratives) ต่างๆ ในอุตสาหกรรมเกิดขึ้นเพื่อจุดไฟให้ตลาด

เรื่องราวเป็นเพียงเปลือกนอก — เรื่องราวสามารถเป็นเรื่องใดก็ได้ เหมือนนักแสดงที่ถูกผลักขึ้นเวที สิ่งที่สำคัญจริงๆ คือมีผู้ชมที่จ่ายตังค์นั่งดูอยู่ด้านล่างกี่คน

มุมมองข้างต้นมาจาก @AAAce4518