Rising in Silence: Is Circle Undervalued in the Stablecoin Red Sea?

- Core Viewpoint: The article analyzes the competitive landscape between Circle and Tether in the stablecoin market. It points out that against the backdrop of tightening regulations, Circle (USDC), with its compliance-centric approach, is challenging Tether's (USDT) dominance in offshore markets through its regulatory advantages, institutional partnerships, and ecosystem development. It also looks at Circle's strategic shift from relying on interest income to diversifying into ecosystem services.

- Key Elements:

- Diverging Regulatory Paths: China is cracking down on offshore stablecoins, while the US and Europe are promoting compliance (e.g., the US GENIUS Act). This creates conditions for compliant issuers like Circle to enter the mainstream financial system, while Tether faces ongoing regulatory pressure.

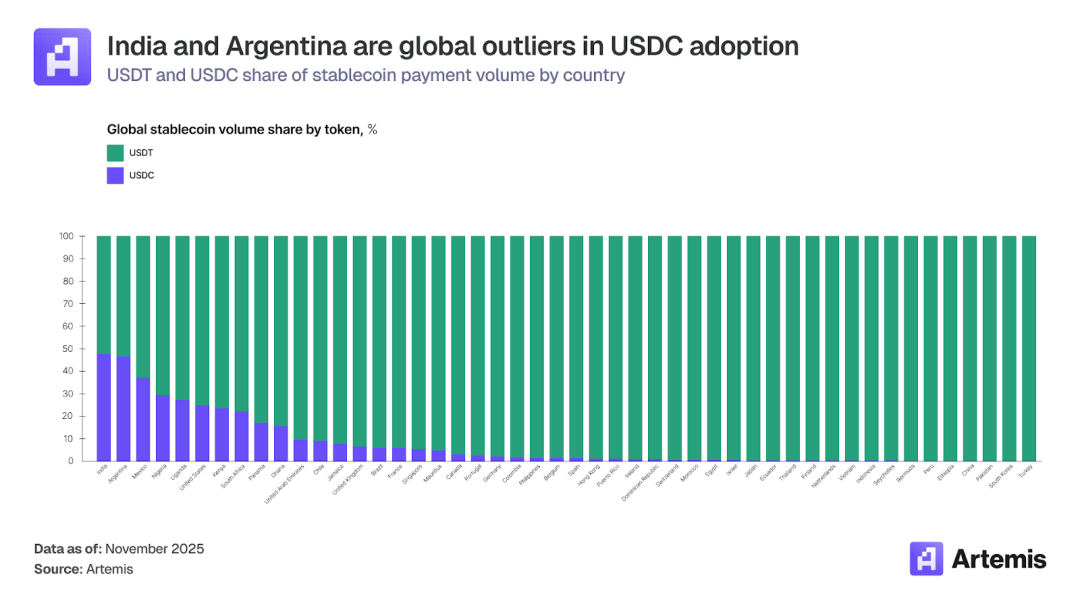

- Evolving Market Landscape: Tether still dominates offshore markets, but Circle's USDC net supply grew by $32 billion over the past year. Circle has also gained significant market share (48% and 46.6% respectively) in emerging markets like India and Argentina through crypto card businesses.

- Circle's Financial and Ecosystem Advantages: Circle's Q3 2025 revenue reached $740 million, primarily from reserve interest. It is actively expanding its cross-chain protocol (CCTP), settlement partnership with Visa, and building the ARC public chain and payment network (CPN) to create diversified revenue streams and a strong ecosystem moat.

- Business Model Comparison: Tether's business model advantage lies in not needing to share profits with partners and having more flexible reserve assets, potentially leading to higher returns. Circle, however, shares approximately 50% of its interest income with Coinbase and employs an extremely conservative reserve strategy (e.g., short-term US Treasuries).

- Short-term Challenges and Long-term Value: In the short term, Circle faces challenges from declining interest rates compressing its interest income, a singular revenue model, selling pressure from stock lock-up expirations, and market short-selling pressure. However, in the long run, its compliance status, network effects, and ecosystem development are undervalued by the market. A DCF model suggests an intrinsic value ($142/share) higher than the current market price.

ผู้เขียนต้นฉบับ: Frank, IOSG

1. Circle vs Tether: สงครามเต็มรูปแบบในปี 2026

วันที่ 12 ธันวาคม 2025 Circle ได้รับการอนุมัติแบบมีเงื่อนไขจากสำนักงานผู้ควบคุมการเงินแห่งสหรัฐอเมริกา (OCC) เพื่อจัดตั้งธนาคารทรัสต์แห่งชาติ — ธนาคารสกุลเงินดิจิทัลแห่งชาติที่หนึ่ง (First National Digital Currency Bank) เมื่อได้รับการอนุมัติเต็มรูปแบบแล้ว หมุดหมายสำคัญนี้จะให้บริการดูแลสินทรัพย์ดิจิทัลในฐานะผู้รับมอบอำนาจแก่สถาบันระดับโลกชั้นนำ ช่วยเร่งการเติบโตของมูลค่าตลาดสเตเบิลคอยน์ให้สูงถึง 1.2 ล้านล้านดอลลาร์ภายในสามปี ด้วยโมเมนตัมนี้ Circle ประสบความสำเร็จในการเข้าสู่ตลาดหลักทรัพย์ในปี 2025 และเมื่อรวมกับความเร็วในการหมุนเวียนของ USDC ที่เพิ่มขึ้น ทำให้มันกลายเป็นผู้ออกสเตเบิลคอยน์ที่เชื่อมโยงกับนักลงทุนสถาบันได้แน่นแฟ้นที่สุด ปัจจุบัน มูลค่าตลาดของบริษัทอยู่ที่ 23 พันล้านดอลลาร์

▲ แหล่งที่มา: IOSG Ventures

แม้ว่าผู้นำตลาดสเตเบิลคอยน์อย่าง Tether จะยังคงรักษาความสามารถในการทำกำไรสูงไว้ที่กว่า 13 พันล้านดอลลาร์ แต่บริษัทแม่ของมันยังคงเผชิญกับแรงกดดันด้านชื่อเสียงทางธุรกิจและการกำกับดูแลอย่างต่อเนื่อง เช่น เมื่อเร็วๆ นี้ S&P ลดอันดับความน่าเชื่อถือของทุนสำรอง Tether จาก "แข็งแกร่ง" เป็น "อ่อนแอ" สโมสรฟุตบอลยูเวนตุสปฏิเสธข้อเสนอการเข้าซื้อกิจการ และในวันที่ 29 พฤศจิกายน ธนาคารประชาชนจีนได้จัดการประชุมพิเศษเพื่อปราบปรามการซื้อขายสกุลเงินเสมือน โดยชี้แจงอย่างชัดเจนว่าสเตเบิลคอยน์มีข้อบกพร่องในการระบุตัวตนลูกค้าและการต่อต้านการฟอกเงิน และมักถูกใช้ในการฟอกเงิน การฉ้อโกง และการโอนเงินข้ามพรมแดนที่ผิดกฎหมาย จุดเน้นของการกำกับดูแลนั้นมุ่งเป้าไปที่ระบบสเตเบิลคอยน์นอกชายฝั่งซึ่งมี USDT เป็นตัวแทน USDT มีอำนาจเหนือในตลาดเกิดใหม่ เช่น เอเชีย อเมริกาใต้ และแอฟริกา โดยเฉพาะในเอเชียตะวันออกที่มีส่วนแบ่งตลาดเกิน 90% การหมุนเวียนจำนวนมากเกิดขึ้นในกิจกรรม P2P นอกเครือข่ายบล็อกเชนและการเคลื่อนย้ายเงินข้ามพรมแดน ซึ่งอยู่นอกระบบการกำกับดูแลมาเป็นเวลานาน และถูกมองโดยผู้กำกับดูแลว่าเป็น "ระบบดอลลาร์สีเทา" ที่เพิ่มความเสี่ยงของการไหลออกของเงินทุนและอาชญากรรมทางการเงิน

▲ แหล่งที่มา: Visa Onchain Analytics

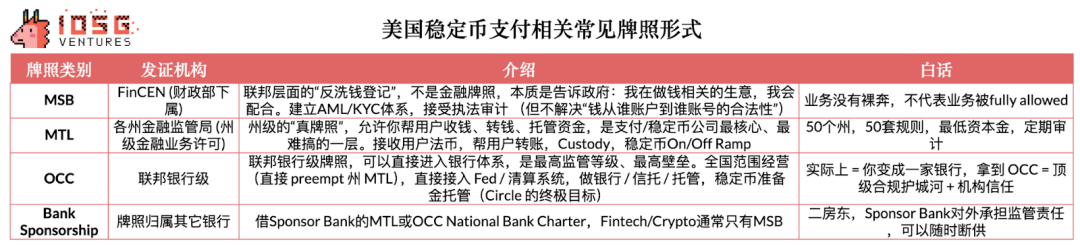

ในทางตรงกันข้าม ทางที่สหรัฐอเมริกาและสหภาพยุโรปเลือกใช้ไม่ใช่การปราบปรามเต็มรูปแบบ แต่เป็นการนำสเตเบิลคอยน์เข้าสู่ระบบกำกับดูแลผ่านการปฏิบัติตามกฎระเบียบสูง ตัวอย่างเช่น GENIUS Act ของสหรัฐอเมริกากำหนดอย่างชัดเจนว่าสเตเบิลคอยน์ต้องมีทุนสำรองคุณภาพสูง 1:1 มีการตรวจสอบบัญชีรายเดือน มีใบอนุญาตระดับรัฐบาลกลางหรือระดับรัฐ และห้ามใช้สินทรัพย์ความเสี่ยงสูงเช่น Bitcoin หรือทองคำเป็นทุนสำรอง

กล่าวอีกนัยหนึ่งคือ จีนต้องการลดขนาด "ระบบดอลลาร์เงาของสเตเบิลคอยน์นอกชายฝั่ง" จากต้นตอ ในขณะที่ยุโรปและอเมริกาพยายามสร้าง "ระบบดอลลาร์ดิจิทัลที่ควบคุมได้ ปฏิบัติตามกฎระเบียบ และอยู่ภายใต้การกำกับดูแล" จุดร่วมของสองเส้นทางนี้คือ: ต่างก็ไม่ต้องการให้สเตเบิลคอยน์ที่ไม่โปร่งใส มีความเสี่ยงสูง และไม่สามารถตรวจสอบได้ มีสถานะเป็นระบบ ซึ่งหมายความว่าผู้ออกที่ปฏิบัติตามกฎระเบียบเช่น Circle สามารถเข้าสู่ระบบการเงินได้ ในขณะที่สเตเบิลคอยน์นอกชายฝั่งเช่น Tether จะถูกค่อยๆ ขจัดออกจากตลาดที่พัฒนาแล้วในอนาคต นี่คือเหตุผลที่ Tether เพิ่งเริ่มพัฒนาอย่างจริงจังใน USAT ซึ่งเป็นสเตเบิลคอยน์ที่ปฏิบัติตามกฎระเบียบของสหรัฐอเมริกาเหรียญแรกของพวกเขา

▲ แหล่งที่มา: Artermis

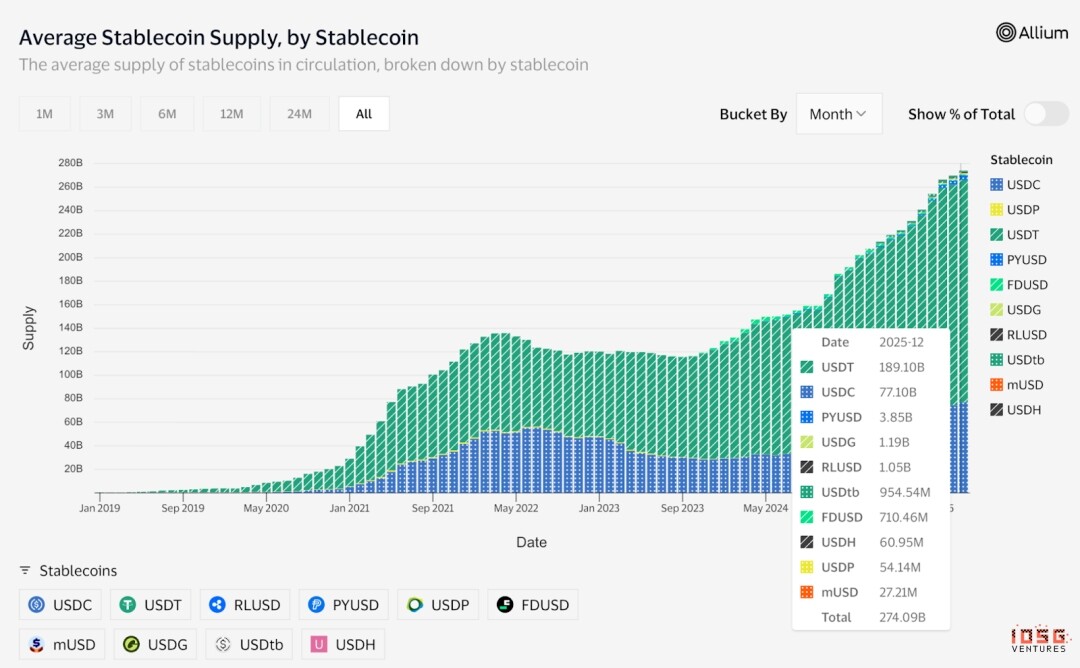

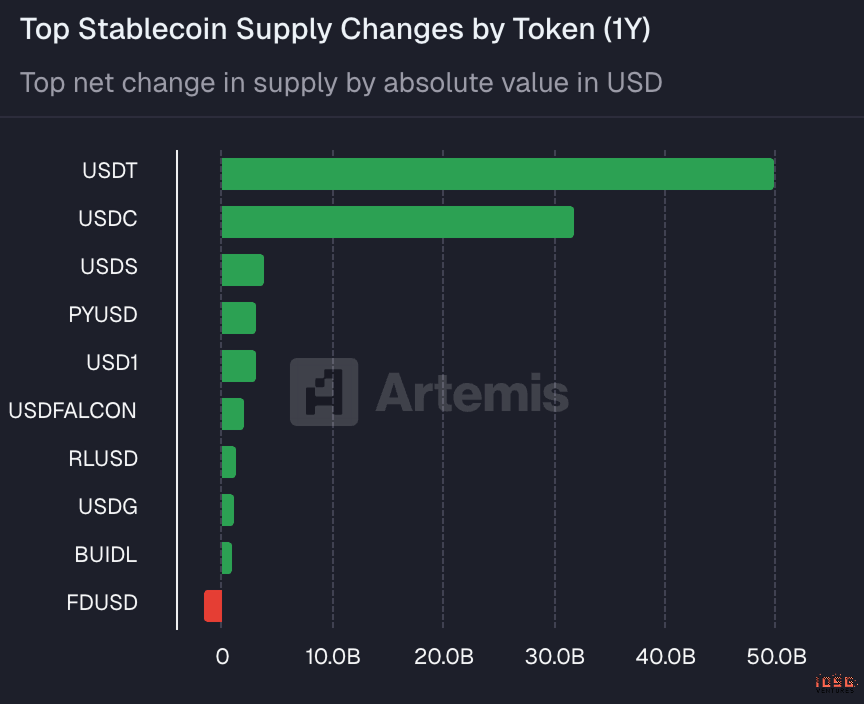

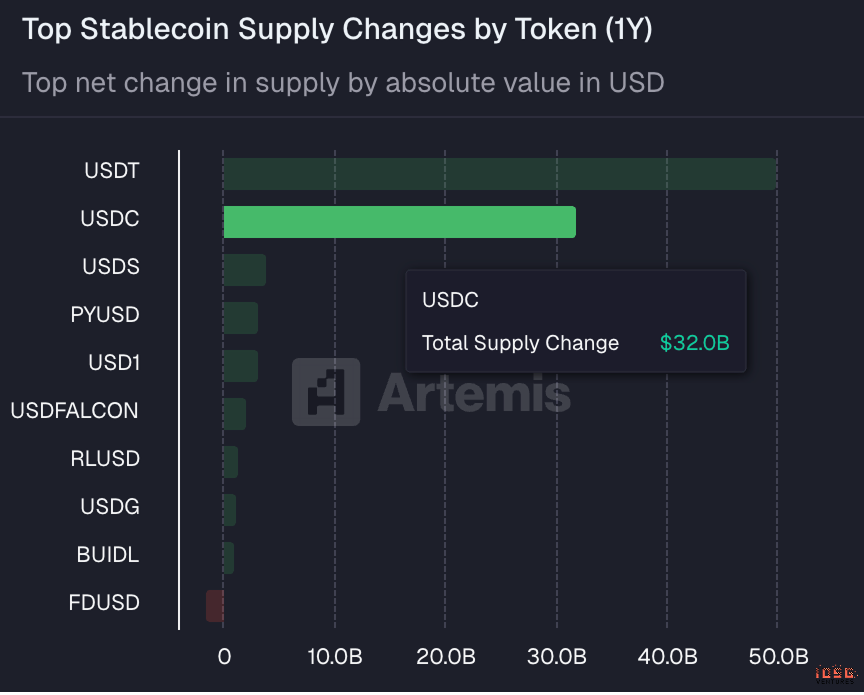

แม้ว่า Tether อาจยังคงรักษาอำนาจเหนือในตลาดนอกชายฝั่งและตลาดเกิดใหม่ แต่ในช่วงปีที่ผ่านมา อุปทานสุทธิของ USDC จาก Circle ก็เพิ่มขึ้น 32 พันล้านดอลลาร์เช่นกัน ซึ่งเป็นรองเพียง USDT ที่ 50 พันล้านดอลลาร์เท่านั้น

แต่ Circle ก็มีความก้าวหน้าอย่างมากในการท้าทายตลาดนอกชายฝั่งและตลาดเกิดใหม่ของ Tether โดยมีส่วนแบ่งตลาดในอินเดียและอาร์เจนตินาสูงถึง 48% และ 46.6% ตามลำดับ และเหตุผลหลักที่ทำให้ตำแหน่งของ USDC จาก Circle ในตลาดนอกชายฝั่งเหล่านี้เพิ่มขึ้นคือการพึ่งพาธุรกิจบัตรคริปโตที่เติบโตอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา

▲ แหล่งที่มา: Artermis

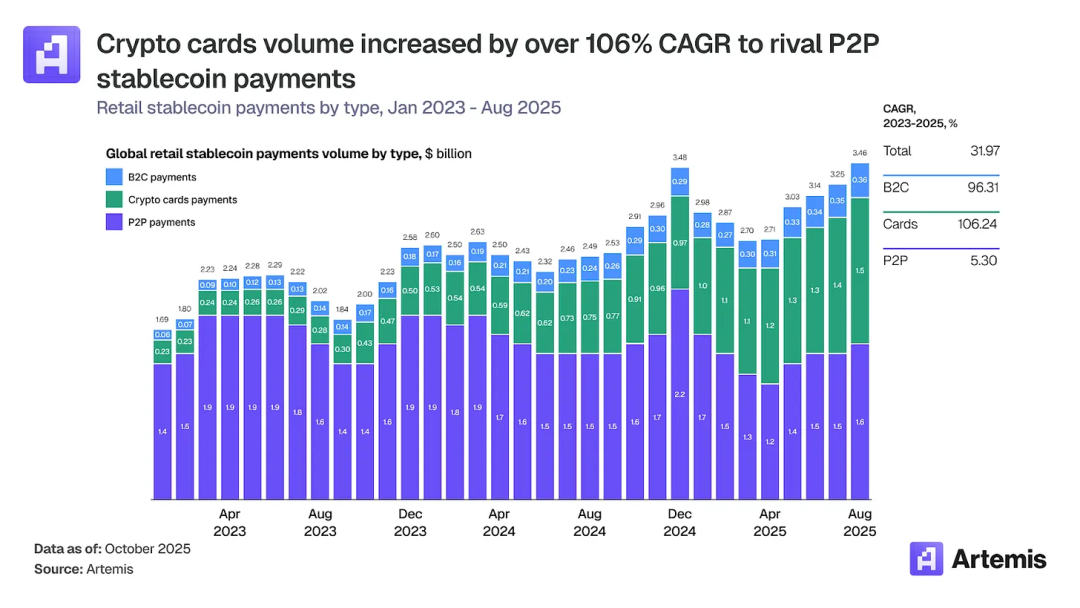

บัตรคริปโตทำให้ผู้ใช้สามารถใช้ยอดคงเหลือสเตเบิลคอยน์และคริปโตเคอร์เรนซีเพื่อจับจ่ายที่ร้านค้าดั้งเดิมได้ และได้กลายเป็นหนึ่งในส่วนตลาดที่เติบโตเร็วที่สุดในแวดวงการชำระเงินดิจิทัล ปริมาณการซื้อขายเพิ่มขึ้นจากประมาณ 100 ล้านดอลลาร์ต่อเดือนในช่วงต้นปี 2023 เป็นกว่า 1.5 พันล้านดอลลาร์ภายในสิ้นปี 2025 โดยมีอัตราการเติบโตต่อปีแบบทบต้นสูงถึง 106% คิดเป็นรายปี ขนาดตลาดนี้ปัจจุบันเกิน 18 พันล้านดอลลาร์ ซึ่งเทียบเคียงได้กับการโอนสเตเบิลคอยน์แบบเพียร์ทูเพียร์ (19 พันล้านดอลลาร์) ที่เติบโตเพียง 5% ในช่วงเวลาเดียวกัน

▲ แหล่งที่มา: Artermis

โอกาสของบัตรสเตเบิลคอยน์อยู่ที่การแก้ไขความต้องการที่แท้จริงในตลาดนอกชายฝั่งหลายแห่ง ไม่ใช่แค่เป็นเรื่องตื่นเต้นเท่านั้น อินเดียยังมีผู้ใช้จำนวนมากที่ไม่สามารถเข้าถึงสินเชื่อผ่านธนาคารแบบดั้งเดิมได้ และบัตรเครดิตที่รองรับด้วยคริปโตเคอร์เรนซีก็ตอบโจทย์ความต้องการนี้ได้ ในขณะเดียวกัน ประชาชนในอาร์เจนตินากำลังเผชิญกับภาวะเงินเฟ้อรุนแรงและการลดค่าของสกุลเงิน บัตรเดบิตสเตเบิลคอยน์ช่วยให้ผู้คนรักษามูลค่าของทรัพย์สินโดยการถือสินทรัพย์ที่ผูกกับดอลลาร์

เนื่องจากบัตรสเตเบิลคอยน์จำเป็นต้องเชื่อมต่อกับเครือข่าย Visa หรือ Mastercard เพื่อทำธุรกรรมและโอนเงินกับร้านค้าในท้องถิ่น USDC จึงกลายเป็นสเตเบิลคอยน์ที่ปฏิบัติตามกฎระเบียบและเหมาะสมที่สุดโดยธรรมชาติ ดังนั้นจึงได้รับส่วนแบ่งปริมาณการซื้อขายจำนวนมากในภูมิภาคและประเทศนอกชายฝั่งที่บัตรสเตเบิลคอยน์เป็นที่นิยม จากนี้ เราสามารถเห็นได้ว่า Circle และ Tether กำลังแข่งขันกันอย่างรุนแรงในด้านที่แต่ละฝ่ายถนัด และสมดุลของการแข่งขันนี้ยังบอกได้ยากในระยะสั้นว่าฝ่ายใดได้เปรียบ

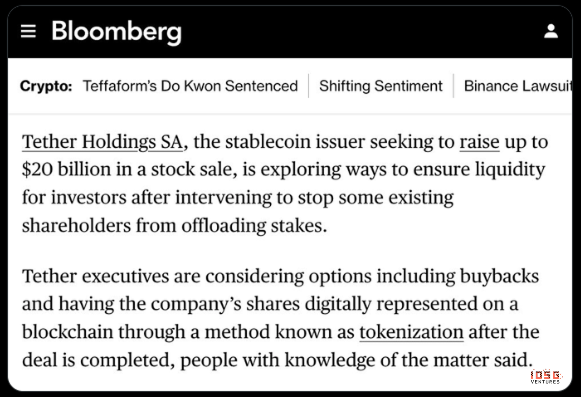

แน่นอนว่าหากมองจากมุมของมูลค่าตลาด ทั้งสองบริษัทไม่อยู่ในระดับเดียวกันเลย มูลค่าตลาด OTC ของ USDT อยู่ที่ 300B และยังมีข่าวจาก Bloomberg รายงานว่า พวกเขากำลังระดมทุนสูงถึง 20B ด้วยมูลค่าตลาด 500B ในขณะที่ราคาตลาดล่าสุดของ Circle มีเพียง 18.5B

▲ แหล่งที่มา: Bloomberg

พรีเมียมของมูลค่าตลาด Tether นี้ นอกจากตำแหน่งผูกขาดในตลาดแล้ว ยังมีปัจจัยอื่นๆ อีกมากมาย แต่ปัจจัยหลักคือข้อได้เปรียบของโมเดลธุรกิจของ Tether ซึ่งไม่จำเป็นต้องแบ่งปันผลกำไรให้ Coinbase เหมือนที่ Circle ทำ ตามเอกสาร S-1 ของ Circle Coinbase จะได้รับรายได้จากทุนสำรอง 100% สำหรับ USDC ที่ถืออยู่บนแพลตฟอร์มของตน สำหรับ USDC นอกแพลตฟอร์มของตัวเอง เช่น ที่เก็บไว้ใน交易所อื่น โปรโตคอล DeFi หรือกระเป๋าสตางค์ส่วนบุคคล รายได้ดอกเบี้ยที่เกิดขึ้นจะถูกแบ่งครึ่งระหว่าง Circle และ Coinbase 50/50

▲ แหล่งที่มา: Beating

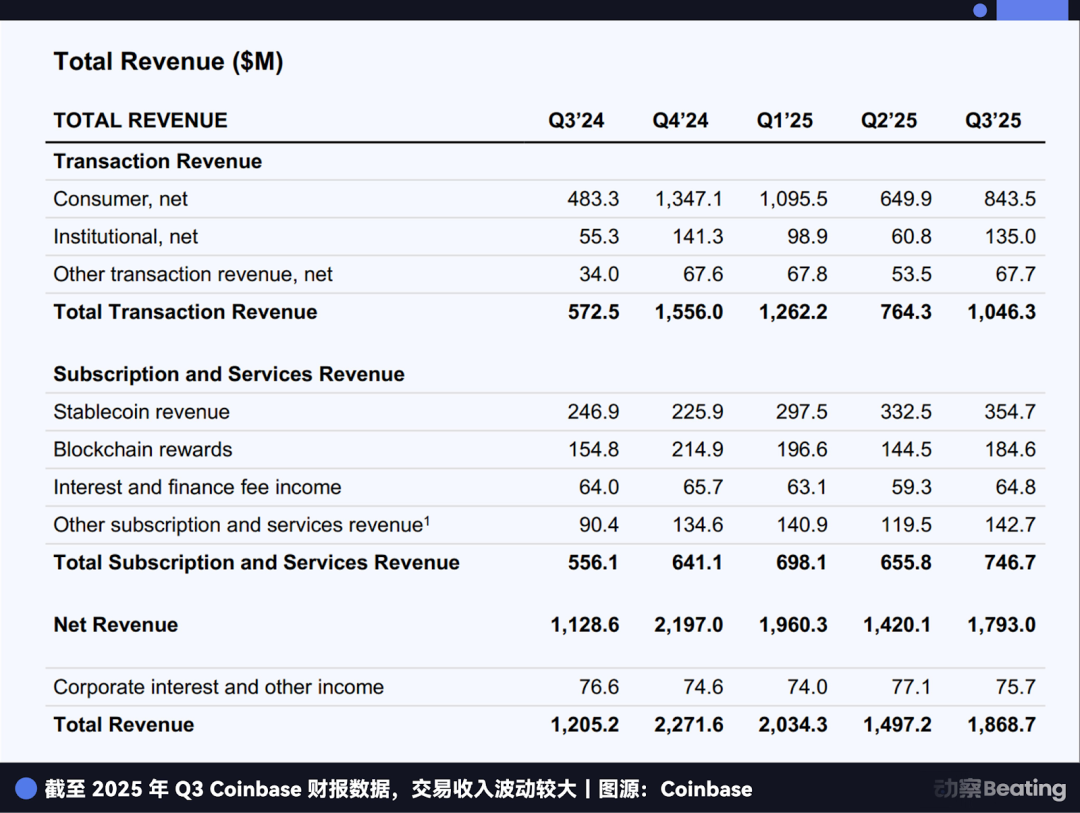

จากการรวบรวมของ Beating ในไตรมาสที่ 3 ของปี 2025 รายได้ของ Coinbase อยู่ที่ 354.7M ซึ่งเป็น 50% ของรายได้ดอกเบี้ยของ Circle เองที่ 711M ในช่วงเวลาเดียวกัน กล่าวอีกนัยหนึ่งคือ ทุกๆ 2 ดอลลาร์ของดอกเบี้ยที่ Circle ได้รับ จะต้องแบ่งให้ Coinbase 1 ดอลลาร์

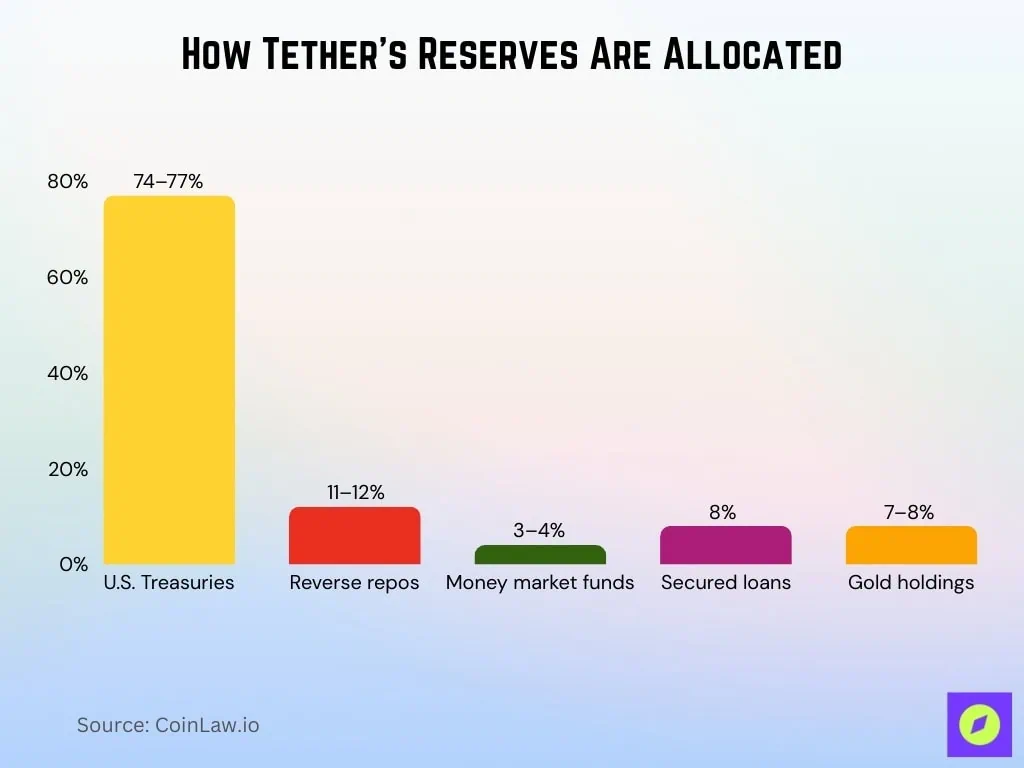

นอกจากไม่ต้องแบ่งปันผลกำไรแล้ว USDT ของ Tether ยังมีข้อได้เปรียบใหญ่อีกประการคือไม่จำเป็นต้องปฏิบัติตามข้อจำกัดของหลักประกัน หาก Circle ใช้ "กลยุทธ์อนุรักษ์นิยม" อย่างสุดขีดสำหรับทุนสำรอง: 85% เป็นพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นไม่เกิน 90 วันและข้อตกลงการซื้อคืนข้ามคืน 15% เป็นเงินสดและสินทรัพย์เทียบเท่าเงินสด ทั้งหมดถูกดูแลโดย BlackRock หรือ BNY พร้อมรายงานการตรวจสอบบัญชีรายเดือนจากบริษัทบัญชี Grant Thornton LLP โดยมีปริมาณหมุนเวียนและทุนสำรองครอบคลุม 1:1 และสามารถตรวจสอบได้แบบเรียลไทม์

▲ แหล่งที่มา: CoinLaw

ในทางตรงกันข้าม เราจะเห็นได้ว่าหลักประกันของ USDT มีความหลากหลายมากกว่า Circle ดังนั้นจึงมีรายได้จากทุนสำรองที่สูงกว่า โดยเฉพาะอย่างยิ่งในบริบทมหภาคที่ความวิตกกังวลในการหลบหนีความเสี่ยงแพร่กระจายและราคาทองคำที่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งดูเหมือนจะสำคัญกว่า

สิ่งนี้ทำให้เราต้องคิด: หากเดินตามเส้นทาง "การปฏิบัติตามกฎระเบียบสูง + รายชื่อขาวของการกำกับดูแล" สเตเบิลคอยน์ที่ปฏิบัติตามกฎระเบียบเองนั้นเป็นธุรกิจที่ดีจริงหรือ?

2. รายงานทางการเงินของ Circle: การเติบโตรอบด้านใน Q3

ก่อนอื่น เราสามารถทบทวนรูปแบบการทำเงินหลักและสถานะรายได้ของ Circle ในฐานะบริษัทสเตเบิลคอยน์ได้ สเตเบิลคอยน์ของ Circle ถูกค้ำประกันและใช้เป็นหลักประกัน 1:1 โดยเงินสดและพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ในสภาพแวดล้อมที่อัตราดอกเบี้ยสูง ทุนสำรองหลักประกันเหล่านี้สามารถสร้างรายได้ดอกเบี้ยจำนวนมหาศาล

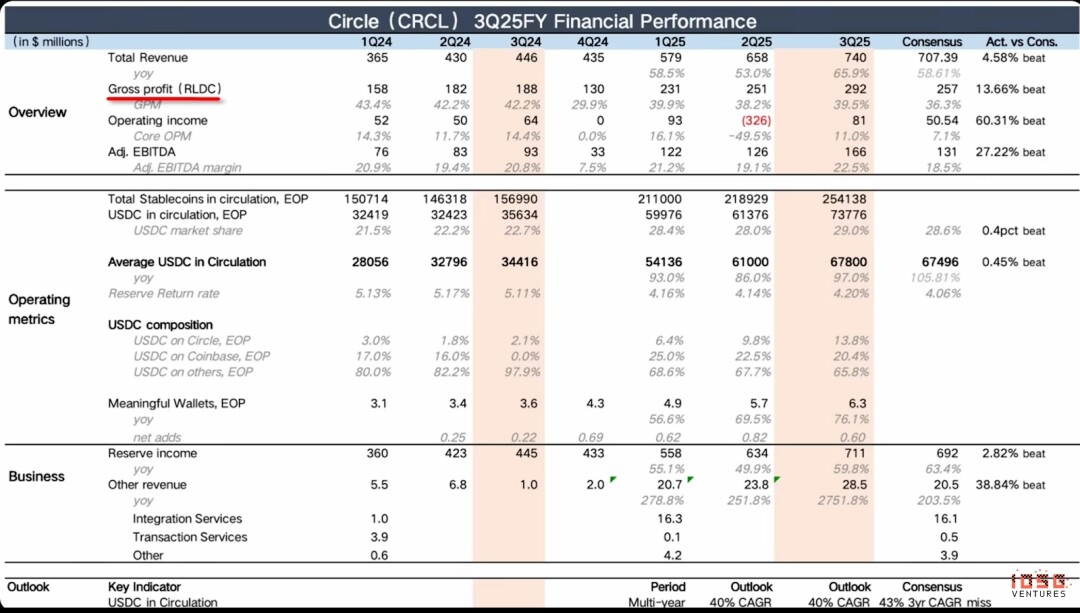

ในไตรมาสที่สามของปีนี้ รายได้ของ Circle แตะ 740M ดอลลาร์ (ซึ่งรายได้ดอกเบี้ยเพียงอย่างเดียวสร้างได้ 711M ดอลลาร์) เอาชนะความคาดหวังที่ 707M โดยเติบโต YoY (เทียบกับปีก่อน) 66% แต่อัตราการเติบโต MoM (เทียบกับไตรมาสก่อน) ลดลงเล็กน้อย จาก 13.6% ในไตรมาสที่แล้วเหลือ 12.5% ในไตรมาสนี้ แต่โดยรวมยังอยู่ในระดับเดียวกัน

ปริมาณหมุนเวียนของ USDC เพิ่มขึ้นเกือบสองเท่า อัตรากำไรขั้นต้น Adjusted EBITDA อยู่ที่ 22.5% การเติบโตและการทำกำไรที่หายากนี้ทำให้บริษัทโดดเด่นในแวดวง Fintech และกลายเป็นหนึ่งในไม่กี่ตัวอย่างในอุตสาหกรรมที่รวมการเติบโตสูงและกำไรสูงเข้าด้วยกัน

▲ แหล่งที่มา: Circle Q3 Earnings

ในไตรมาสนี้ กำไรรวมรายไตรมาส (RLDC) ของบริษัทอยู่ที่ 292M ดอลลาร์ ซึ่งสูงกว่าความคาดหวังของตลาดอย่างมาก โดยอัตราการเติบโตใกล้เคียงกับสองไตรมาสก่อนหน้า RLDC (Revenue Less Distribution and other Costs) คำนวณจาก: รายได้รวมหักด้วยต้นทุนการจัดจำหน่าย การทำธุรกรรม และต้นทุนที่เกี่ยวข้องอื่นๆ ส่วนอัตรากำไร RLDC (RLDC Margin) คือเปอร์เซ็นต์ของ RLDC ต่อรายได้รวม ใช้เพื่อวัดความสามารถในการทำกำไรของธุรกิจหลัก

Operating Income