Compliance, Liquidity, Distribution: Where is the Real Battlefield for Stablecoin Issuance?

- มุมมองหลัก: บริการออกเหรียญเสถียรกำลังก้าวไปสู่มาตรฐานในระดับเทคโนโลยีพื้นฐาน แต่ยังห่างไกลจากการเป็นสินค้าโภคภัณฑ์ที่สมบูรณ์ ความแตกต่างและคุณค่าที่แท้จริงอยู่ที่ระดับการดำเนินงาน เช่น การปฏิบัติตามกฎระเบียบ การสนับสนุนสภาพคล่อง และการบูรณาการระบบ ตลาดได้แบ่งชั้นตามประเภทลูกค้าแล้ว โดยแต่ละกลุ่มมีเกณฑ์การเลือกผู้ให้บริการที่แตกต่างกันโดยสิ้นเชิง

- ปัจจัยสำคัญ:

- แรงจูงใจหลักสำหรับองค์กรในการออกเหรียญเสถียรของตนเองคือ: การสร้างผลตอบแทนทางเศรษฐกิจ (รักษา cash flow, ขยายรายได้), การควบคุมพฤติกรรม (กำหนดกฎที่ปรับแต่งได้) และการเร่งความเร็วในการนำผลิตภัณฑ์ทางการเงินระดับโลกออกสู่ตลาด

- ตลาดได้แบ่งชั้นเป็นกลุ่มลูกค้าหลักสามกลุ่ม: องค์กรและสถาบันการเงิน (ให้ความสำคัญกับความสอดคล้องตามกฎหมายและความน่าเชื่อถือ), FinTech และกระเป๋าเงินดิจิทัล (ให้ความสำคัญกับการส่งมอบและการกระจายที่รวดเร็ว), แพลตฟอร์ม DeFi และการลงทุน (ให้ความสำคัญกับความสามารถในการประกอบบนบล็อกเชนและผลตอบแทน)

- ความสามารถในการปรับใช้โทเค็นพื้นฐาน (เช่น สัญญาอัจฉริยะ, การจัดการทุนสำรอง) มีความเหมือนกันมากขึ้น แต่การเปลี่ยนผู้ให้บริการจะส่งผลต่อผลลัพธ์การดำเนินงาน ดังนั้นซัพพลายเออร์จึงไม่สามารถสับเปลี่ยนกันได้โดยสมบูรณ์

- การแข่งขันที่แตกต่างของผู้ให้บริการกำลังเคลื่อนไปสู่ระดับบน โดยการรวมบริการเสริม เช่น ช่องทางการฝาก-ถอน, การจัดการการชำระเงิน, การออกบัตร เพื่อรักษาอำนาจในการกำหนดราคาและช่วยลูกค้าในการกระจายเหรียญ

- ข้อได้เปรียบที่ยั่งยืนที่อาจเกิดขึ้นอาจมาจากเอฟเฟกต์เครือข่าย นั่นคือการเป็นเครือข่ายเริ่มต้นสำหรับการทำงานร่วมกันและการแบ่งปันสภาพคล่องของเหรียญเสถียรที่มีแบรนด์ แต่รูปแบบการจับค่ายังไม่ชัดเจน

ผู้เขียน | Chuk (อดีตพนักงาน Paxos)

เรียบเรียง | Odaily@OdailyChina)

ผู้แปล | Ding Dang (@XiaMiPP)

บทนำ: ทุกคนกำลังออกสเตเบิลคอยน์

สเตเบิลคอยน์กำลังพัฒนาไปเป็นโครงสร้างพื้นฐานทางการเงินระดับแอปพลิเคชัน หลังจากที่มีการออกกฎหมาย GENIUS และกรอบการกำกับดูแลมีความชัดเจนมากขึ้น แบรนด์ต่างๆ เช่น Western Union, Klarna, Sony Bank, Fiserv กำลังเปลี่ยนจากการ "บูรณาการ USDC" ไปสู่การ "เปิดตัวดอลลาร์ของตนเอง" ผ่านความร่วมมือการออกแบบภายใต้แบรนด์ (white-label) กับพันธมิตร

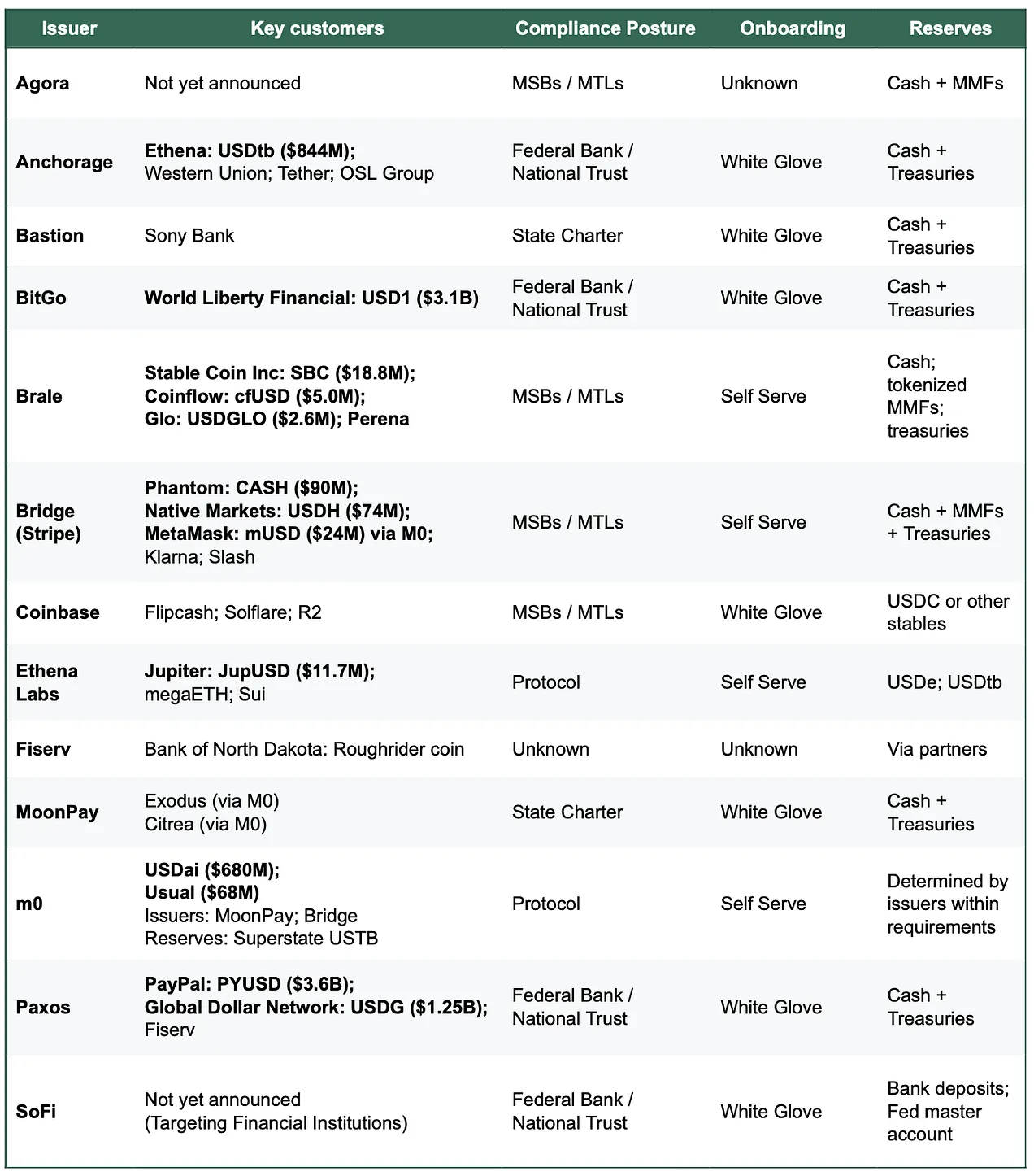

สิ่งที่สนับสนุนการเปลี่ยนแปลงนี้คือการเติบโตอย่างรวดเร็วของแพลตฟอร์ม "บริการออกสเตเบิลคอยน์" (issuance-as-a-service) เมื่อไม่กี่ปีก่อน ตัวเลือกหลักในตลาดเกือบจะมีเพียง Paxos เท่านั้น แต่ในปัจจุบัน ขึ้นอยู่กับประเภทของโครงการ มีเส้นทางที่เป็นไปได้มากกว่า 10 เส้นทางแล้ว รวมถึงแพลตฟอร์มใหม่ๆ เช่น Bridge, MoonPay, Anchorage ที่มีชื่อเสียงในด้านการให้ความสำคัญกับความสอดคล้องตามกฎหมาย และยักษ์ใหญ่ในอุตสาหกรรมอย่าง Coinbase

การมีตัวเลือกที่มากขึ้นทำให้การออกสเตเบิลคอยน์ดูเหมือนเป็นความสามารถที่กำลังถูกทำให้เป็นสินค้าโภคภัณฑ์ (commoditized) — อย่างน้อยในระดับโครงสร้างพื้นฐานของโทเค็นก็เป็นเช่นนั้น แต่ "การเป็นสินค้าโภคภัณฑ์" ขึ้นอยู่กับว่าผู้ซื้อคือใคร และงานเฉพาะที่ต้องทำคืออะไร เมื่อแยกการทำงานพื้นฐานของโทเค็นออกจากการดำเนินการสภาพคล่อง (liquidity operations) ทัศนคติด้านการปฏิบัติตามกฎระเบียบ (regulatory compliance stance) และความสามารถเสริมรอบข้าง (peripheral capabilities) (ช่องทางฝาก-ถอน การจัดระเบียบเงินทุน ระบบบัญชี ธุรกิจบัตร) ตลาดนี้ก็ไม่ใช่การแข่งขันด้านราคาอีกต่อไป แต่คล้ายกับการแข่งขันแบบเป็นชั้น (layered competition): "ผลลัพธ์" ที่ลอกเลียนแบบได้ยากจริงๆ คือจุดที่อำนาจในการกำหนดราคามักจะรวมตัวกันมากที่สุด

กล่าวอีกนัยหนึ่ง: ความสามารถหลักในการออกกำลังมีแนวโน้มที่จะเหมือนกัน แต่ในด้านที่ต้องการผลลัพธ์การดำเนินงานสูง เช่น การปฏิบัติตามกฎระเบียบ ประสิทธิภาพการแลกคืน (redemption efficiency) เวลาในการเริ่มต้น และบริการแบบรวมชุด (bundled services) ผู้ให้บริการไม่สามารถถูกแทนที่ได้ง่ายๆ

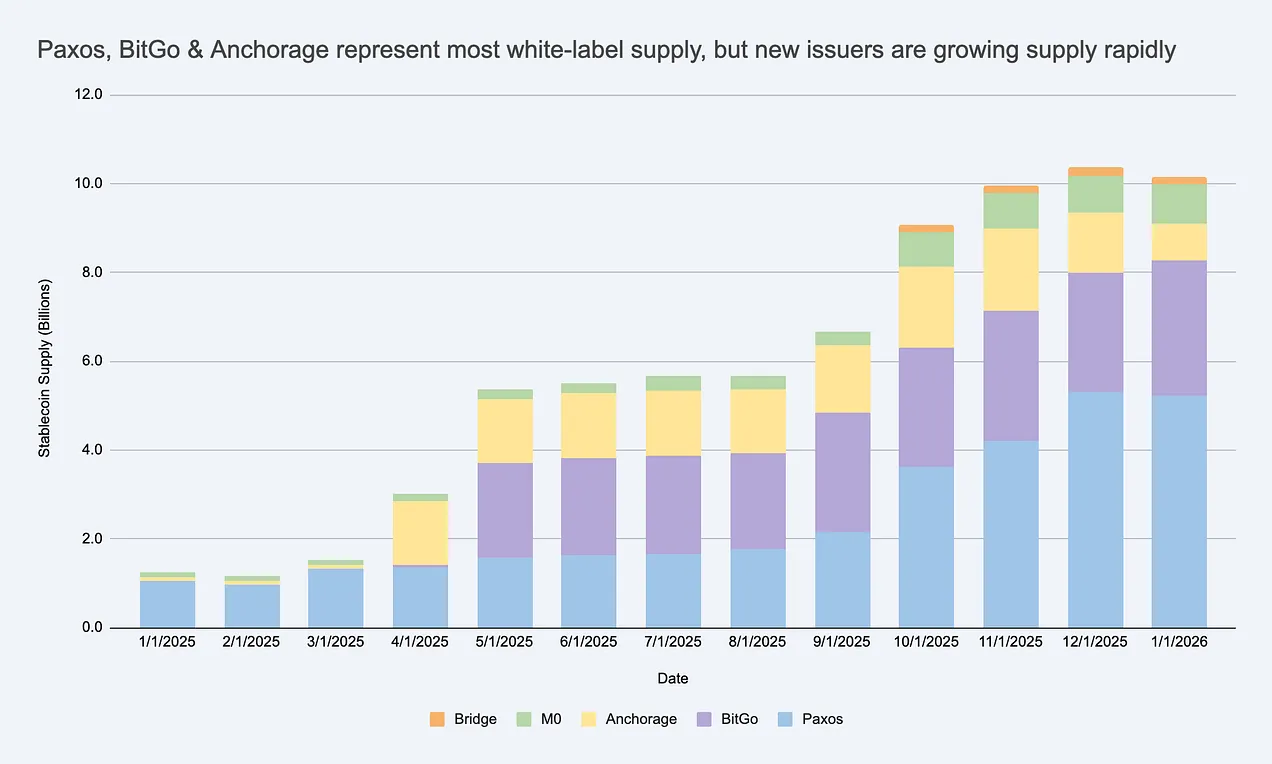

อุปทานของสเตเบิลคอยน์แบบ white-label กำลังเติบโตอย่างรวดเร็ว สร้างตลาดผู้ออกที่ใหญ่เกินกว่า USDC/USDT ที่มา: Artemis

หากคุณมองว่าผู้ออกสามารถเปลี่ยนทดแทนกันได้ทั้งหมด คุณจะมองข้ามข้อจำกัดที่แท้จริงอยู่ที่ไหน และประเมินผิดว่ากำไรอาจจะคงอยู่ที่ใด

ทำไมธุรกิจจึงต้องการเปิดตัวสเตเบิลคอยน์ภายใต้แบรนด์ของตนเอง?

นี่เป็นคำถามที่สมเหตุสมผล ธุรกิจมีแรงจูงใจหลักสามประการ:

- ผลประโยชน์ทางเศรษฐกิจ: รักษามูลค่าจากกระแสเงินสดและยอดคงเหลือของลูกค้าให้มากขึ้น และขยายแหล่งรายได้รอบข้าง (การจัดการเงินทุน การชำระเงิน การให้กู้ยืม ธุรกิจบัตร)

- การควบคุมพฤติกรรม: ฝังกฎและกลไกแรงจูงใจที่กำหนดเอง (เช่น โปรแกรมความภักดี) และตัดสินใจเส้นทางการชำระบัญชี (settlement paths) และการทำงานร่วมกัน (interoperability) ด้วยตนเอง เพื่อให้สอดคล้องกับรูปแบบผลิตภัณฑ์ของตน

- เร่งความเร็วในการนำไปใช้: สเตเบิลคอยน์ทำให้ทีมไม่ต้องสร้างระบบธนาคารที่สมบูรณ์ใหม่เพื่อเปิดประสบการณ์ทางการเงินใหม่ทั่วโลก

เป็นที่น่าสังเกตว่า สเตเบิลคอยน์ภายใต้แบรนด์ส่วนใหญ่ไม่จำเป็นต้องเติบโตถึงระดับ USDC จึงจะถือว่าประสบความสำเร็จ ในระบบนิเวศแบบปิดหรือกึ่งเปิด ตัวชี้วัดหลักอาจไม่ใช่ มูลค่าตลาด (market capitalization) แต่เป็นการเพิ่มขึ้นของ ARPU (รายได้เฉลี่ยต่อผู้ใช้) หรือโมเดลเศรษฐศาสตร์หน่วย (unit economics) — นั่นคือ ฟังก์ชันของสเตเบิลคอยน์นำรายได้ใหม่ การรักษาผู้ใช้ที่ดีขึ้น หรือการปรับปรุงประสิทธิภาพมาให้ธุรกิจมากน้อยเพียงใด

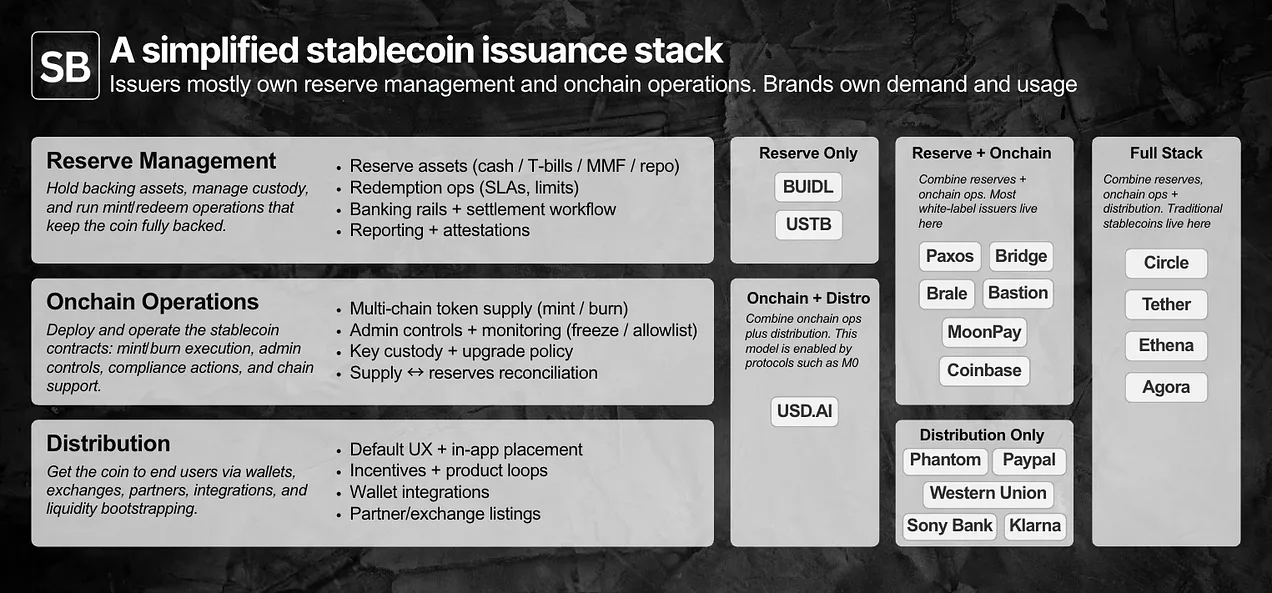

การออกแบบ white-label ทำงานอย่างไร? แยกส่วนสแต็กเทคโนโลยีและการดำเนินงาน

เพื่อประเมินว่าการออก "ถูกทำให้เป็นสินค้าโภคภัณฑ์" หรือไม่ ขั้นแรกต้องกำหนดความรับผิดชอบเฉพาะ: การจัดการทุนสำรอง (reserve management) สัญญาอัจฉริยะและการดำเนินงานบนบล็อกเชน (smart contract & on-chain operations) และช่องทางการกระจาย (distribution channels)

ผู้ออกมักควบคุมทุนสำรองและการดำเนินงานบนบล็อกเชน แบรนด์ควบคุมความต้องการและการกระจาย ความแตกต่างที่แท้จริงซ่อนอยู่ในรายละเอียด

โมเดลการออกแบบ white-label อนุญาตให้แบรนด์เปิดตัวและกระจายสเตเบิลคอยน์ของตนเอง ในขณะที่เอาท์ซอร์สสองชั้นแรกให้กับ "สถาบันผู้ออกที่บันทึกไว้" (issuer-of-record)

ในทางปฏิบัติ อำนาจหน้าที่และความรับผิดชอบแบ่งออกเป็นสองประเภทหลัก:

- ควบคุมโดยแบรนด์เป็นหลัก: การกระจายและกรณีการใช้งาน (ช่องทางการจัดจำหน่าย) — รวมถึงสถานที่ที่ใช้สเตเบิลคอยน์ ประสบการณ์ผู้ใช้เริ่มต้น จุดเข้าใช้งานกระเป๋าเงิน (wallet entry) และพันธมิตรหรือแพลตฟอร์มใดที่รองรับ

- ควบคุมโดยผู้ออกเป็นหลัก: การดำเนินงานการออก ชั้นสัญญาอัจฉริยะ (กฎของโทเค็น สิทธิ์ของผู้ดูแล การดำเนินการสร้าง/ทำลาย) และชั้นทุนสำรอง (องค์ประกอบของสินทรัพย์ การเก็บรักษา (custody) กระบวนการแลกคืน)

จากมุมมองการดำเนินงาน ความสามารถเหล่านี้ส่วนใหญ่ในปัจจุบันได้ถูกทำให้เป็นผลิตภัณฑ์ผ่าน API และแดชบอร์ดแล้ว โดยมีระยะเวลาในการเปิดตัวตั้งแต่ไม่กี่วันถึงหลายสัปดาห์ ขึ้นอยู่กับความซับซ้อน ไม่ใช่ทุกโครงการที่ต้องการผู้ออกที่ปฏิบัติตามกฎระเบียบของสหรัฐฯ ในวันนี้ แต่สำหรับสถาบันที่ให้บริการลูกค้าธุรกิจในสหรัฐฯ แม้ก่อนที่กฎหมาย GENIUS จะบังคับใช้อย่างเต็มที่ ความสามารถในการปฏิบัติตามกฎระเบียบได้กลายเป็นส่วนหนึ่งของผลิตภัณฑ์ไปแล้ว

การกระจาย เป็นส่วนที่ยากที่สุด ภายในระบบนิเวศแบบปิด การทำให้สเตเบิลคอยน์ถูกใช้เป็นหลักเป็นการตัดสินใจด้านผลิตภัณฑ์ แต่ในตลาดเปิด การบูรณาการและสภาพคล่อง คือจุดคอขวด ในกรณีนี้ ผู้ออกมักจะเข้ามาให้การสนับสนุนสภาพคล่องระดับทุติยภูมิ (ความสัมพันธ์กับตลาดแลกเปลี่ยน/ผู้สร้างตลาด การออกแบบสิ่งจูงใจ การเติมสภาพคล่องเริ่มต้น) แม้ว่า ความต้องการยังคงถูกควบคุมโดยแบรนด์ แต่ "การสนับสนุนการเข้าสู่ตลาด" นี้คือจุดที่ผู้ออกสามารถเปลี่ยนแปลงผลลัพธ์ได้อย่างมีนัยสำคัญ

ผู้ซื้อแต่ละรายให้น้ำหนักกับหน้าที่เหล่านี้แตกต่างกัน ดังนั้นตลาดผู้ออกจึงแยกออกเป็นกลุ่มย่อยต่างๆ ตามธรรมชาติ

ตลาดเกิดการแบ่งชั้น: การเป็นสินค้าโภคภัณฑ์ขึ้นอยู่กับว่าผู้ซื้อคือใคร

การเป็นสินค้าโภคภัณฑ์ หมายถึง บริการนั้นมีมาตรฐานเพียงพอจนการเปลี่ยนผู้ให้บริการไม่เปลี่ยนผลลัพธ์ การแข่งขันมุ่งเน้นไปที่ราคาแทนที่จะเป็นความแตกต่าง

หากการเปลี่ยนผู้ออกเปลี่ยนผลลัพธ์ที่คุณสนใจ สำหรับคุณแล้ว การออกยังไม่ถูกทำให้เป็นสินค้าโภคภัณฑ์

ในระดับพื้นฐานของโทเค็น การเปลี่ยนผู้ออกมักไม่ส่งผลกระทบต่อผลลัพธ์มากนัก จึงสามารถเปลี่ยนทดแทนกันได้มากขึ้น: สถาบันส่วนใหญ่สามารถถือทุนสำรองประเภทคล้าย T-Bill, นำสัญญาสร้าง/ทำลายที่ผ่านการตรวจสอบ (audited) ไปใช้งาน, ให้ฟังก์ชันควบคุมพื้นฐานเช่น การแช่แข็ง/ระงับชั่วคราว, รองรับบล็อกเชนหลัก และเปิดเผย API ที่คล้ายกัน

แต่แบรนด์ไม่ค่อยซื้อแค่ "การนำโทเค็นไปใช้งานแบบง่ายๆ" พวกเขาซื้อ ผลลัพธ์ และผลลัพธ์ที่ต้องการนั้นขึ้นอยู่กับประเภทของผู้ซื้อเป็นอย่างมาก โดยรวมแล้ว ตลาดแบ่งออกเป็นกลุ่มย่อยๆ โดยแต่ละกลุ่มมีจุดสำคัญที่ "การทดแทนเริ่มล้มเหลว" ภายในแต่ละกลุ่ม ทีมในทางปฏิบัติมักเหลือเพียงไม่กี่ตัวเลือกที่ใช้งานได้จริงเท่านั้น

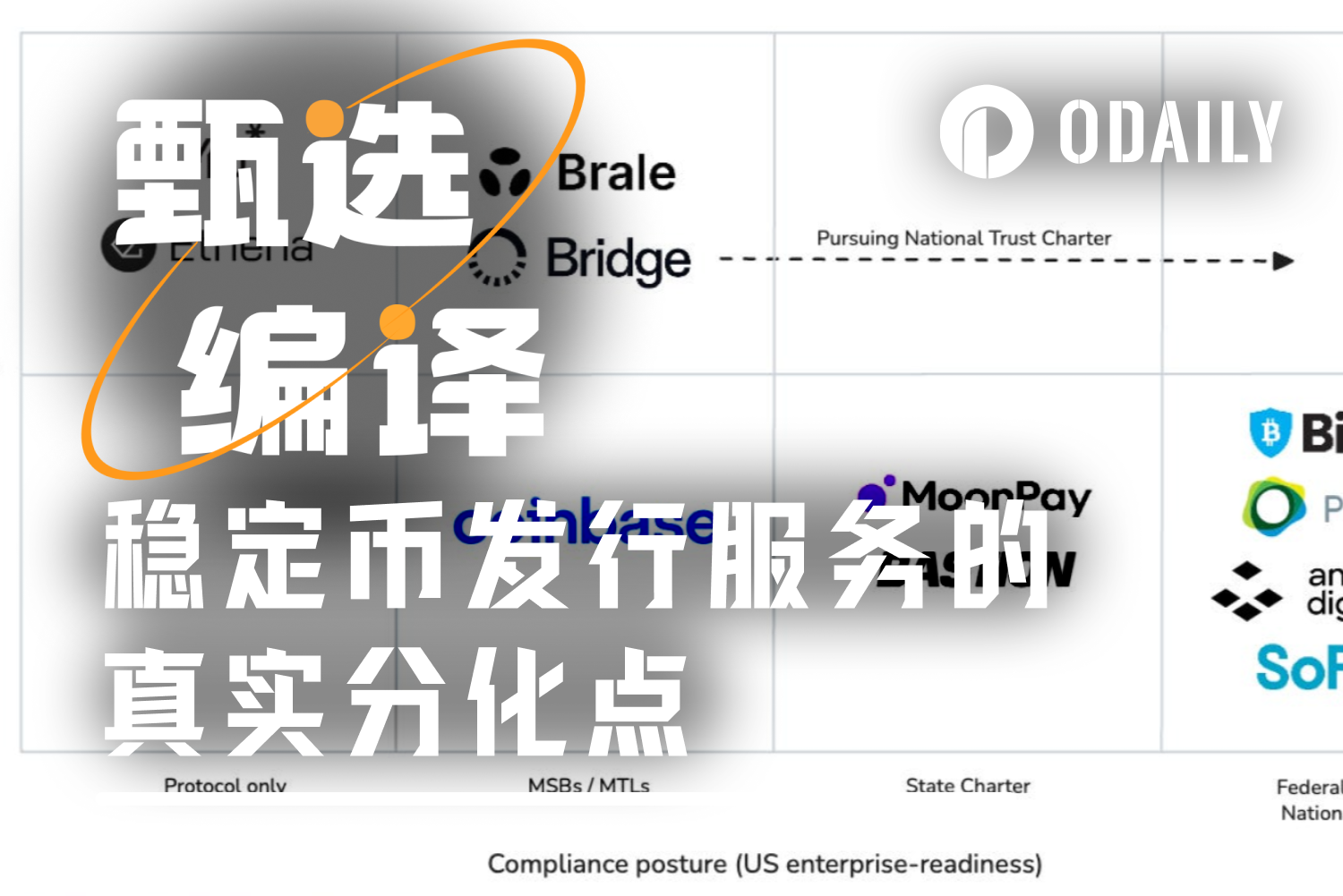

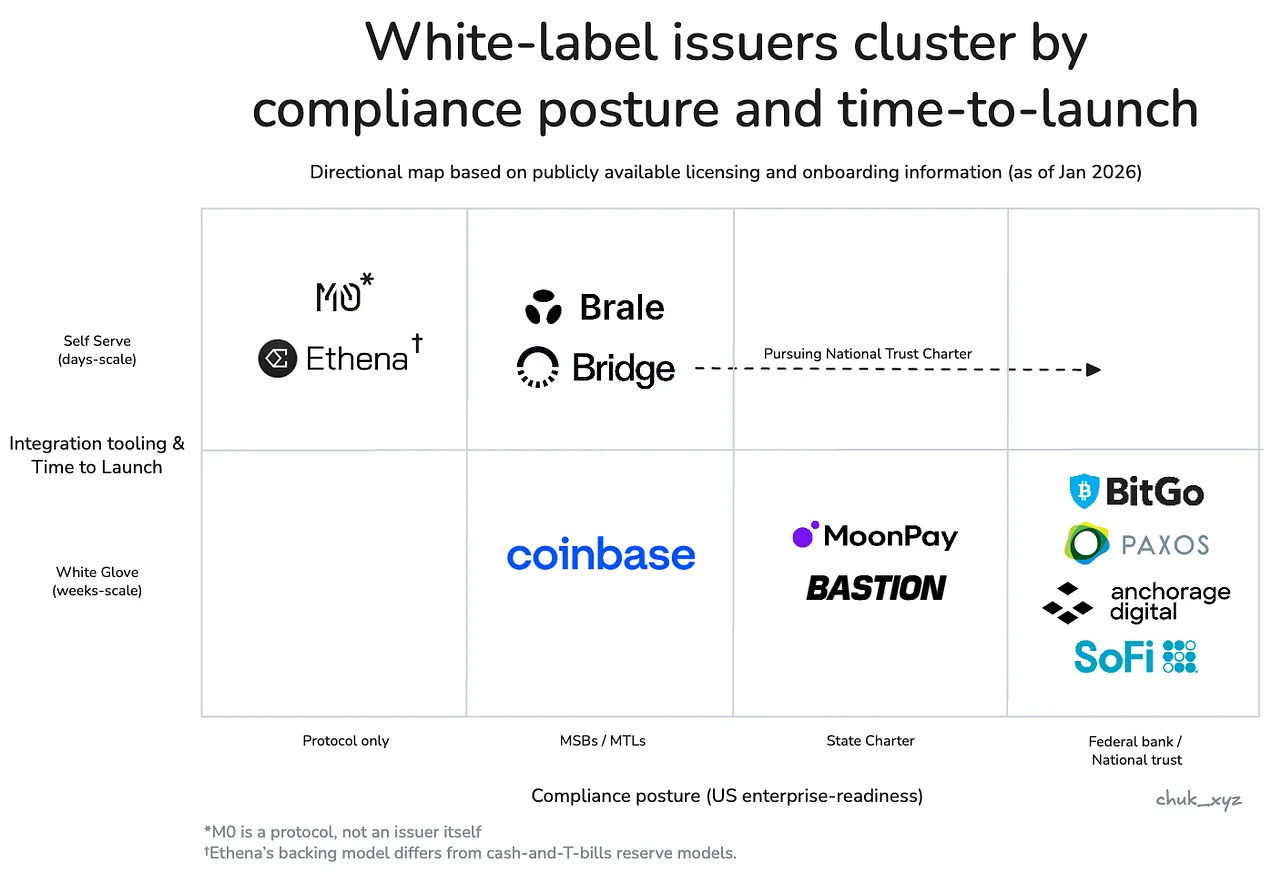

องค์กรธุรกิจและสถาบันการเงิน ถูกนำโดย กระบวนการจัดซื้อ และปรับให้เหมาะสมโดยมี ความน่าเชื่อถือ เป็นเป้าหมายหลัก การทดแทนล้มเหลวในด้านความน่าเชื่อถือด้านการปฏิบัติตามกฎระเบียบ มาตรฐานการเก็บรักษา โครงสร้างการกำกับดูแล และความน่าเชื่อถือในการแลกคืนแบบ 7×24 ชั่วโมงภายใต้เงื่อนไขขนาดใหญ่ (อาจสูงถึงหลายร้อยล้านดอลลาร์) ในทางปฏิบัติ นี่คือการจัดซื้อแบบ "คณะกรรมการความเสี่ยง": ผู้ออกต้องมีความน่าเชื่อถือในเอกสาร และต้องทำงานในสภาพแวดล้อมการผลิตที่มั่นคง คาดการณ์ได้ แม้กระทั่ง "น่าเบื่อ"

- ตัวแทนสถาบัน: Paxos, Anchorage, BitGo, SoFi

บริษัท FinTech และ กระเป๋าเงินสำหรับผู้บริโภค มุ่งเน้นผลิตภัณฑ์ โดยให้ความสำคัญกับความสามารถด้าน การส่งมอบและการกระจาย ทางเลือกทดแทนล้มเหลวในด้านเวลาเริ่มต้น (time-to-launch) ความลึกของการบูรณาการ และแทร็กเสริมมูลค่าที่ทำให้สเตเบิลคอยน์สามารถใช้ในกระบวนการธุรกิจจริงได้ (เช่น ช่องทางฝาก-ถอน) ในทางปฏิบัติ นี่คือกลยุทธ์การจัดซื้อแบบ "ส่งมอบภายในรอบการพัฒนาปัจจุบัน": ผู้ออกที่ชนะคือผู้ที่สามารถลดงานประสานงานด้าน KYC ช่องทางฝาก-ถอน และกระบวนการเงินทุนให้น้อยที่สุด และทำให้ฟังก์ชันทั้งหมด (ไม่ใช่แค่สเตเบิลคอยน์เอง) ใช้งานได้เร็วที่สุด

- ตัวแทนสถาบัน: Bridge, Brale (MoonPay / Coinbase อาจอยู่ในหมวดนี้ด้วย แต่ข้อมูลสาธารณะมีจำกัด)

DeFi และ แพลตฟอร์มการลงทุน เป็นแอปพลิเคชันดั้งเดิมบนบล็อกเชน (on-chain native) โดยเน้น การปรับให้เหมาะสมด้านความสามารถในการประกอบกัน (composability) และการเขียนโปรแกรมได้ (programmability) รวมถึงโครงสร้างที่ออกแบบเพื่อการแลกเปลี่ยนความเสี่ยงที่แตกต่างกัน และมีเป้าหมายเพื่อเพิ่มผลตอบแทนสูงสุด การทดแทนมีผลกระทบบ้างเล็กน้อยในด้านการออกแบบโมเดลทุนสำรอง พลวัตของสภาพคล่อง และการบูรณาการบนบล็อกเชน ในทางปฏิบัติ นี่คือการประนีประนอมแบบ "ข้อจำกัดการออกแบบ": ตราบใดที่สามารถเพิ่มความสามารถในการประกอบกันหรือผลตอบแทน ทีมยินดีที่จะยอมรับกลไกทุนสำรองที่แตกต่างกัน

- ตัวแทนสถาบัน: Ethena Labs, M0 Protocol

ผู้ออกจะจัดกลุ่มตามท่าทีการปฏิบัติตามกฎระเบียบระดับองค์กรและวิธีการเข้าถึงลูกค้า: องค์กรธุรกิจและสถาบันการเงินอยู่ที่มุมขวาล่าง FinTech / กระเป๋าเงินอยู่ตรงกลาง DeFi อยู่ที่มุมซ้ายบน

ความแตกต่างกำลังเคลื่อนไปยังส่วนบนของสแต็กเทคโนโลยี ซึ่งเห็นได้ชัดเจนเป็นพิเศษในกลุ่ม FinTech / กระเป๋าเงิน ในขณะที่การออกเองค่อยๆ กลายเป็นฟีเจอร์หนึ่ง ผู้ออกเริ่มแข่งขันผ่าน บริการเสริมแบบรวมชุดที่ครบครัน เพื่อทำงานทั้งหมดให้สำเร็จและช่วยกระจาย บริการเหล่านี้รวมถึงช่องทางฝาก-ถอนที่สอดคล้องตามกฎระเบียบและบัญชีเสมือน การจัดระเบียบการชำระเงิน การเก็บรักษา และการออกบัตร วิธีการนี้สามารถรักษาอำนาจในการกำหนดราคาได้โดยการเปลี่ยนเวลาเข้าสู่ตลาดและผลลัพธ์การดำเนินงาน

ภายใต้กรอบเช่นนี้ คำถามที่ว่า "ถูกทำให้เป็นสินค้าโภคภัณฑ์หรือไม่" ก็ชัดเจนขึ้น

การออกสเตเบิลคอยน์ถูกทำให้เป็นสินค้าโภคภัณฑ์ในระดับโทเค็นแล้ว แต่ยังไม่เป็นสินค้าโภคภัณฑ์ในระดับผลลัพธ์ เนื่องจากข้อจำกัดของผู้ซื้อทำให้ผู้ให้บริการทดแทนได้ยาก

เมื่อตลาดพัฒนาขึ้น ผู้ออกที่ให้บริการกลุ่มต่างๆ อาจค่อยๆ มีความสามารถที่คล้ายกันในการตอบสนองความต้องการของตลาดนั้น แต่เรายังไม่ถึงจุดนั้น

ข้อได้เปรียบที่ยั่งยืนอาจมาจากไหน?

หากโครงสร้างพื้นฐานโทเค็นกลายเป็นเกณฑ์ขั้นต่ำในการเข้าสู่ตลาด และความแตกต่างรอบข้างกำลังค่อยๆ ลดลง คำถามที่เห็นได้ชัดคือ: มีผู้ออกใดบ้างที่สามารถสร้างคูเมือง (moat) ที่ยั่งยืนได้? ในตอนนี้ ดูเหมือนจะเป็นการแข่งขันเพื่อดึงดูดลูกค้ามากกว่า โดย รักษาลูกค้าไว้ผ่านต้นทุนการเปลี่ยน (switching costs) การเปลี่ยนผู้ออกจะกระทบการดำเนินงานทุนสำรองและการเก็บรักษา กระบวนการปฏิบัติตามกฎระเบียบ กลไกการแลกคืน และการบูรณาการระบบท้ายน้ำ ดังนั้นผู้ออกจึงไม่ใช่สิ่งที่ "คลิกแล้วเปลี่ยนได้"

นอกเหนือจากการขายบริการแบบรวมชุดแล้ว สิ่งที่อาจสร้างคูเมืองระยะยาวได้มากที่สุดคือ ผลกระทบจากเครือข่าย (network effects) หากสเตเบิลคอยน์ภายใต้แบรนด์ต้องการความสามารถในการแลกเปลี่ยนแบบ 1:1 แบบไร้รอยต่อและสภาพคล่องที่ใช้ร่วมกันมากขึ้นเรื่อยๆ มูลค่าอาจตกตะกอนอยู่ที่ผู้ออกหรือชั้นโปรโตคอลที่กลายเป็นเครือข่ายการ