Wall Street 'ถอนตัว' จาก Arbitrage Bitcoin Basis: CME เสื่อมความนิยม ยุคทองของ Arbitrage สิ้นสุดลง

- มุมมองหลัก: การเทรด Arbitrage Bitcoin Basis สูญเสียความน่าสนใจอย่างมากเนื่องจากสเปรดแคบลง นี่เป็นสัญญาณว่าตลาดอนุพันธ์คริปโตกำลังก้าวเข้าสู่ความสมบูรณ์ กลยุทธ์การเทรดของสถาบันกำลังเปลี่ยนจาก Arbitrage ด้วยเลเวอเรจแบบง่ายๆ ไปสู่การเทรดออปชันและการ Hedge ที่ซับซ้อนมากขึ้น

- ปัจจัยสำคัญ:

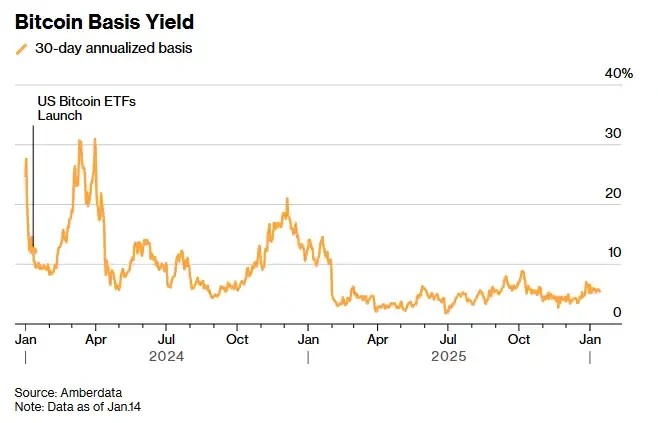

- Bitcoin Futures Basis (ผลตอบแทนรายปี) ลดลงจากประมาณ 17% เมื่อหนึ่งปีก่อน เหลือประมาณ 4.7% เพียงพอที่จะครอบคลุมต้นทุนเงินทุนและต้นทุนการดำเนินการเท่านั้น ซึ่งต่ำกว่าระดับผลตอบแทนสูงสองหลักในช่วงต้นปี 2024 อย่างมาก

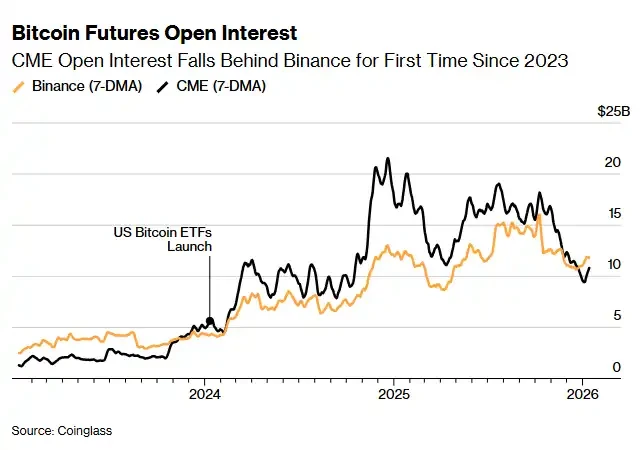

- CME Bitcoin Futures Open Interest ลดลงจากจุดสูงสุดกว่า 21 พันล้านดอลลาร์ เหลือต่ำกว่า 10 พันล้านดอลลาร์ และถูก Binance (ประมาณ 11 พันล้านดอลลาร์) แซงหน้า แสดงให้เห็นว่าเงินทุน Arbitrage ของสถาบันกำลังถอนตัวออก

- การเปลี่ยนแปลงโครงสร้างตลาดเป็นปัจจัยสำคัญ ความนิยมของ Bitcoin ETF สปอตและการเพิ่มขึ้นของตัวเลือกสถานที่เทรด ทำให้สเปรดระหว่างตลาดต่างๆ ถูกปรับให้เท่ากันอย่างรวดเร็ว บีบอัดพื้นที่ Arbitrage

- เงินทุนสถาบันกำลังขยายจากกลยุทธ์ Bitcoin เดี่ยว ไปสู่การเทรดอนุพันธ์ของโทเค็นอื่นๆ เช่น Ethereum CME Ethereum Futures Open Interest มีการเติบโตอย่างมีนัยสำคัญในปี 2025

- พฤติกรรมของผู้เทรดเปลี่ยนไป มีแนวโน้มที่จะใช้ออปชันและเครื่องมือ Hedge เพื่อแสดงมุมมองต่อตลาด มากกว่าการเดิมพันทิศทางด้วยเลเวอเรจโดยตรงหรือ Arbitrage แบบง่ายๆ

หัวข้อต้นฉบับ: Wall Street Pulls Back From Bitcoin’s Money-Spinning Basis Trade

ผู้เขียนต้นฉบับ: Sidhartha Shukla, Bloomberg

ผู้แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: การเทรดอาร์บิทราจเบสของ Bitcoin ที่เคยถูกมองว่า 'ได้กำไรแน่นอน' กำลังสูญเสียความน่าดึงดูดใจอย่างเงียบๆ: ออเพนอินเทอเรสต์ของ CME และ Binance กำลังเปลี่ยนแปลงในทิศทางตรงกันข้าม ส่วนสเปรดก็แคบลงจนเกือบไม่พอครอบคลุมต้นทุนเงินทุนและต้นทุนการดำเนินการ

บนพื้นผิว นี่คือการที่ช่องว่างอาร์บิทราจถูกบีบรัด แต่ในระดับที่ลึกกว่านั้น ตลาดอนุพันธ์คริปโตกำลังก้าวไปสู่ความสมบูรณ์แบบ สถาบันต่างๆ ไม่จำเป็นต้องพึ่งพาการ 'ขนอิฐ' เพื่อสร้างรายได้อีกต่อไป ผู้เทรดก็หันจากใช้เลเวอเรจไปสู่การใช้ออปชันและการเฮดจ์ ยุคแห่งความเรียบง่ายและผลตอบแทนสูงกำลังจะผ่านพ้นไป การแข่งขันใหม่จะเกิดขึ้นในกลยุทธ์ที่ซับซ้อนและละเอียดอ่อนยิ่งขึ้น

ต่อไปนี้คือเนื้อหาต้นฉบับ:

ตลาดอนุพันธ์คริปโตกำลังเกิดการเปลี่ยนแปลงที่เงียบงันแต่มีความหมายลึกซึ้ง: หนึ่งในกลยุทธ์การเทรดที่เคยเสถียรและทำกำไรได้มากที่สุด กำลังแสดงสัญญาณของการล้มเหลว

การเทรด 'cash-and-carry' ที่สถาบันต่างๆ ใช้กันทั่วไป ซึ่งคือการซื้อ Bitcoin สปอตและขายฟิวเจอร์สพร้อมกันเพื่อทำกำไรจากสเปรด กำลังใกล้ถึงจุดสิ้นสุด สิ่งนี้ไม่เพียงแต่บ่งชี้ว่าช่องว่างอาร์บิทราจกำลังถูกบีบอัดอย่างรวดเร็ว แต่ยังส่งสัญญาณที่ลึกซึ้งยิ่งกว่า: โครงสร้างของตลาดคริปโตกำลังเปลี่ยนแปลง ออเพนอินเทอเรสต์ของ Bitcoin ฟิวเจอร์สที่ Chicago Mercantile Exchange (CME) ตกลงต่ำกว่า Binance เป็นครั้งแรกนับตั้งแต่ปี 2023 ซึ่งยืนยันเพิ่มเติมว่าโอกาสอาร์บิทราจที่เคยทำกำไรได้งามในอดีตกำลังถูกกัดกร่อนอย่างรวดเร็ว เนื่องจากสเปรดแคบลงและการเข้าถึงตลาดมีประสิทธิภาพมากขึ้น

หลังจากที่ ETF สปอต Bitcoin เปิดตัวในต้นปี 2024 CME กลายเป็นสถานที่แรกที่เดสก์เทรดของ Wall Street เลือกใช้ในการดำเนินกลยุทธ์ประเภทนี้ ตรรกะการดำเนินการนี้มีความคล้ายคลึงอย่างมากกับ 'basis trade' ในตลาดดั้งเดิม: ซื้อ Bitcoin สปอตผ่าน ETF และขายสัญญาฟิวเจอร์สในเวลาเดียวกัน เพื่อทำกำไรจากสเปรดระหว่างทั้งสอง

และในช่วงหลายเดือนหลังจากที่ ETF ได้รับการอนุมัติ กลยุทธ์ที่เรียกว่า 'Delta neutral' นี้มักให้ผลตอบแทนรายปีสองหลัก ดึงดูดเงินทุนหลายพันล้านดอลลาร์ไหลเข้ามา – เงินทุนเหล่านี้ไม่สนใจทิศทางราคาของ Bitcoin เพียงแต่สนใจว่าจะได้รับผลตอบแทนหรือไม่ แต่ ETF ที่เป็นตัวขับเคลื่อนให้การเทรดนี้ขยายตัวอย่างรวดเร็ว ก็เป็นผู้วางรากฐานให้มันสิ้นสุดลงเช่นกัน: เมื่อมีเดสก์เทรดจำนวนมากแห่กันเข้ามา สเปรดอาร์บิทราจก็ถูกทำให้เรียบอย่างรวดเร็ว ปัจจุบัน ผลตอบแทนจากการเทรดนี้แทบจะเพียงพอแค่ครอบคลุมต้นทุนเงินทุนเท่านั้น

จากข้อมูลที่รวบรวมโดย Amberdata ผลตอบแทนรายปีสำหรับระยะเวลา 1 เดือนในปัจจุบันลอยตัวอยู่ที่ประมาณ 5% ซึ่งอยู่ในระดับต่ำในหลายปีที่ผ่านมา Greg Magadini หัวหน้าฝ่ายอนุพันธ์ของ Amberdata กล่าวว่า เมื่อประมาณหนึ่งปีที่แล้ว เบสยังอยู่ใกล้ 17% แต่ปัจจุบันลดลงเหลือประมาณ 4.7% ซึ่งแทบจะเพียงพอแค่ครอบคลุมเกณฑ์ต้นทุนเงินทุนและต้นทุนการดำเนินการเท่านั้น ในขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาลอเมริกาหนึ่งปีอยู่ที่ประมาณ 3.5% ทำให้ความน่าดึงดูดของการเทรดนี้ลดลงอย่างรวดเร็ว

ในบริบทที่เบสแคบลงอย่างต่อเนื่อง ตามข้อมูลที่รวบรวมโดย Coinglass ขนาดออเพนอินเทอเรสต์ของ Bitcoin ฟิวเจอร์สที่ CME ได้ลดลงจากจุดสูงสุดที่เกิน 21 พันล้านดอลลาร์เหลือต่ำกว่า 10 พันล้านดอลลาร์ ในขณะที่ออเพนอินเทอเรสต์ของ Binance ค่อนข้างคงที่อยู่ที่ประมาณ 11 พันล้านดอลลาร์ James Harris ซีอีโอของบริษัทจัดการสินทรัพย์ดิจิทัล Tesseract กล่าวว่าการเปลี่ยนแปลงนี้สะท้อนถึงการถอนตัวของเฮดจ์ฟันด์และบัญชีขนาดใหญ่ของสหรัฐฯ มากกว่า และไม่ใช่การถอนตัวออกจากสินทรัพย์คริปโตโดยรวม หลังจากที่ราคา Bitcoin แตะจุดสูงสุดในเดือนตุลาคม

แพลตฟอร์มแลกเปลี่ยนคริปโตเช่น Binance เป็นสถานที่หลักสำหรับการเทรด perpetual contract สัญญาประเภทนี้จะมีการชำระราคา การกำหนดราคา และการคำนวณมาร์จิ้นอย่างต่อเนื่อง มักจะอัปเดตหลายครั้งในหนึ่งวัน perpetual contract มักเรียกสั้นๆ ว่า 'perps' และมีปริมาณการเทรดมากที่สุดในตลาดคริปโต ปีที่แล้ว CME ได้เปิดตัวสัญญาฟิวเจอร์สที่มีมูลค่าต่อหน่วยน้อยกว่าและมีอายุสัญญานานขึ้น ครอบคลุมสินทรัพย์คริปโตและตลาดดัชนีหุ้น และเสนอตำแหน่งฟิวเจอร์สในลักษณะที่ใกล้เคียงกับตลาดสปอต ทำให้นักลงทุนสามารถถือสัญญาได้นานสุดถึงห้าปีโดยไม่ต้องเปลี่ยนตำแหน่งบ่อยครั้ง

Harris จาก Tesseract กล่าวว่า โดยประวัติศาสตร์แล้ว CME เป็นสถานที่แรกสำหรับเงินทุนสถาบันและการเทรด 'cash-and-carry' เขาเสริมว่า การที่ออเพนอินเทอเรสต์ของ CME ถูก Binance แซงหน้า 'เป็นสัญญาณสำคัญที่บ่งชี้ว่าโครงสร้างการมีส่วนร่วมของตลาดกำลังเปลี่ยนผ่าน' เขาอธิบายสถานการณ์ปัจจุบันว่าเป็นการ 'รีเซ็ตเชิงกลยุทธ์' ซึ่งมีสาเหตุมาจากผลตอบแทนที่ลดลงและสภาพคล่องที่บางลง ไม่ใช่ความเชื่อมั่นในตลาดที่สั่นคลอน

ตามบันทึกจาก CME Group ปี 2025 เป็นจุดเปลี่ยนที่สำคัญของตลาด: เมื่อกรอบการกำกับดูแลค่อยๆ ชัดเจนขึ้น ความคาดหวังของนักลงทุนต่อพื้นที่นี้ดีขึ้น เงินทุนสถาบันก็เริ่มขยายจากการเดิมพัน Bitcoin เพียงอย่างเดียวไปสู่โทเค็นอื่นๆ เช่น Ethereum, XRP ของ Ripple และ Solana

CME Group กล่าวว่า: 'ในปี 2024 ออเพนอินเทอเรสต์เฉลี่ยต่อวันในนามของ Ethereum ฟิวเจอร์สของเราอยู่ที่ประมาณ 1 พันล้านดอลลาร์ และในปี 2025 ตัวเลขนี้ได้เพิ่มขึ้นเป็นเกือบ 5 พันล้านดอลลาร์'

แม้ว่าการลดอัตราดอกเบี้ยของ Federal Reserve จะลดต้นทุนเงินทุนลง แต่ตั้งแต่ราคาโทเค็นต่างๆ ร่วงลงอย่างรุนแรงในวันที่ 10 ตุลาคม สิ่งนี้ก็ไม่ได้ช่วยขับเคลื่อนให้ตลาดคริปโตฟื้นตัวอย่างยั่งยืน ความต้องการกู้ยืมในปัจจุบันอ่อนแอลง ผลตอบแทนใน DeFi อยู่ในระดับต่ำ และผู้เทรดก็มีแนวโน้มที่จะใช้ออปชันและเครื่องมือเฮดจ์มากกว่า การใช้เลเวอเรจเพื่อเดิมพันทิศทางโดยตรง

Le Shi กรรมการผู้จัดการประจำฮ่องกงของ Auros ซึ่งเป็นผู้สร้างตลาด กล่าวว่า เมื่อตลาดค่อยๆ เจริญเติบโต ผู้เล่นดั้งเดิมในปัจจุบันมีช่องทางมากขึ้นในการแสดงมุมมองเชิงทิศทาง ตั้งแต่ ETF ไปจนถึงการเข้าถึงแพลตฟอร์มแลกเปลี่ยนโดยตรง การเพิ่มขึ้นของตัวเลือกนี้ทำให้ส่วนต่างราคาระหว่างสถานที่เทรดต่างๆ แคบลง และโดยธรรมชาติก็บีบอัดช่องว่างอาร์บิทราจที่เคยขับเคลื่อนให้ออเพนอินเทอเรสต์ของ CME ขยายตัว

Le กล่าวว่า: 'มีเอฟเฟกต์สมดุลตัวเองอยู่ที่นี่' เขาคิดว่า เมื่อผู้เล่นในตลาดรวมตัวกันที่สถานที่เทรดที่มีต้นทุนต่ำที่สุด เบสก็จะแคบลง และแรงจูงใจในการดำเนินการ carry trade ก็จะลดลงตามไปด้วย

วันพุธ Bitcoin ร่วงลง 2.4% ในช่วงหนึ่ง ไปอยู่ที่ 87,188 ดอลลาร์ ก่อนจะลดการร่วงลง การร่วงครั้งนี้ในช่วงหนึ่งได้ลบล้างกำไรทั้งหมดตั้งแต่ต้นปี

Bohumil Vosalik หัวหน้าฝ่ายลงทุนของ 319 Capital กล่าวว่า ยุคแห่งการได้รับผลตอบแทนสูงโดยเกือบจะไร้ความเสี่ยงอาจสิ้นสุดลงแล้ว สิ่งนี้จะบังคับให้ผู้เทรดหันไปใช้กลยุทธ์ที่ซับซ้อนยิ่งขึ้นในตลาดแบบกระจายศูนย์ สำหรับสถาบันที่เน้นการเทรดความถี่สูงและอาร์บิทราจ นี่หมายความว่าพวกเขาจำเป็นต้องไปหาความโอกาสที่อื่น