ประวัติศาสตร์ซ้ำรอยครั้งที่สี่, BTC จะเปิดฉากตลาดกระทิงซุปเปอร์รอบใหม่หรือไม่?

- มุมมองหลัก: บทความวิเคราะห์สาเหตุของการแยกตัวของตลาดคริปโตเคอเรนซีในปัจจุบัน (โดยมี Bitcoin เป็นตัวแทน) กับสินทรัพย์ดั้งเดิม (เช่น โลหะมีค่า หุ้น) โดยมองว่าความอ่อนแอของ Bitcoin เป็นตัวบ่งชี้ล่วงหน้าของความเสี่ยงมหภาค เช่น การหดตัวของสภาพคล่องทั่วโลก และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น และเตือนว่าความเจริญรุ่งเรืองในตลาดอื่นๆ ในขณะนี้อาจมีความเสี่ยงแฝงอยู่

- ปัจจัยสำคัญ:

- การแยกตัวของผลการดำเนินงานในตลาด: ตั้งแต่ปี 2025 เป็นต้นมา ทองคำ เงิน หุ้นขนาดกลางและเล็กของตลาดหุ้นสหรัฐฯ และบางกลุ่มหุ้นในตลาดหุ้นจีนปรับตัวสูงขึ้นอย่างมาก ในขณะที่ Bitcoin หลังจากทำจุดสูงสุดใหม่แล้วยังคงแกว่งตัวในแนวนอนอย่างต่อเนื่อง โดยมีอารมณ์ตลาดอยู่ในระดับต่ำ

- สาเหตุสามประการของความอ่อนแอของ Bitcoin: ประการแรก ในฐานะตัวบ่งชี้ล่วงหน้าของสินทรัพย์เสี่ยงทั่วโลก การหยุดชะงักของการขึ้นของมันบ่งชี้ว่าโมเมนตัมของสินทรัพย์อื่นๆ อาจหมดลง ประการที่สอง สภาพคล่องดอลลาร์ทั่วโลกหดตัวลงอย่างต่อเนื่องเนื่องจากการ QT ของเฟดและการขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น ประการที่สาม เหตุการณ์ "หงส์ดำ" ทางภูมิรัฐศาสตร์ (เช่น นโยบายรุนแรงของรัฐบาลทรัมป์) ทำให้ความไม่แน่นอนของตลาดรุนแรงขึ้น ส่งผลให้เงินทุนถอนตัวออกและรอดูสถานการณ์

- แรงขับเคลื่อนที่แตกต่างกันของการขึ้นของสินทรัพย์อื่นๆ: การขึ้นของทองคำขับเคลื่อนหลักโดยการซื้อเชิงกลยุทธ์ของธนาคารกลางทั่วโลกซึ่งมาจากความกังวลเรื่องความน่าเชื่อถือของรัฐบาล การขึ้นของตลาดหุ้น (เช่น กลุ่ม AI ของตลาดหุ้นสหรัฐฯ กลุ่มเทคโนโลยีสารสนเทศและนวัตกรรมของตลาดหุ้นจีน) นั้นขับเคลื่อนหลักโดยนโยบายอุตสาหกรรมของรัฐ ซึ่งแตกต่างจากตรรกะสภาพคล่องตามกลไกตลาดที่ Bitcoin พึ่งพา

- รูปแบบทางประวัติศาสตร์บ่งชี้ถึงการฟื้นตัวที่อาจเกิดขึ้น: ในประวัติศาสตร์ ดัชนี RSI ของ Bitcoin เมื่อเทียบกับทองคำตกลงต่ำกว่า 30 (เขตโอเวอร์โซลด์) สี่ครั้ง และหลังจากนั้นแต่ละครั้งราคา Bitcoin ก็เกิดการฟื้นตัวอย่างแข็งแกร่งหรือเปิดฉากตลาดกระทิง

- ความเสี่ยงจากการไล่ซื้อสินทรัพย์อื่นๆ: การนำโดยหุ้นขนาดเล็กของตลาดหุ้นสหรัฐฯ ในขณะนี้อาจเป็นสัญญาณสิ้นสุดตลาดกระทิง กลุ่ม AI มีความเสี่ยงของฟองสบู่การประเมินมูลค่า และอารมณ์ของนักลงทุนทั่วโลกอยู่ในระดับมองโลกในแง่ดีอย่างมาก สัดส่วนการถือเงินสดแตะระดับต่ำสุดใหม่ ทำให้ความเปราะบางของตลาดเพิ่มขึ้น

"ตราบใดที่ไม่ลงทุนใน Crypto อะไรก็ทำกำไรได้"

เมื่อเร็วๆ นี้ วงการคริปโตและตลาดอื่นๆ ทั่วโลกดูเหมือนจะอยู่คนละขั้วกัน

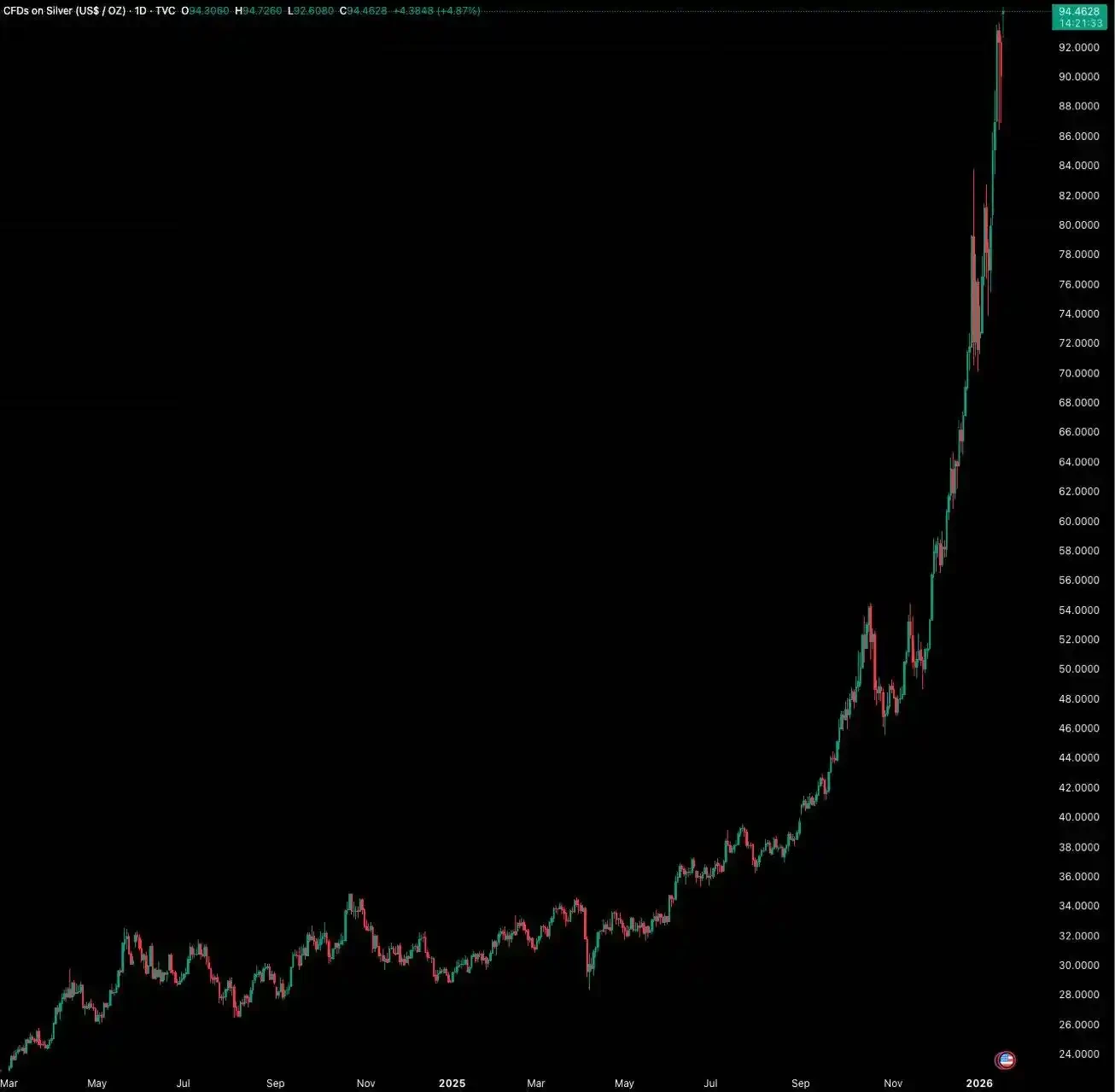

ตลอดปี 2025 ทองคำปรับตัวขึ้นมากกว่า 60% เงินโลหะขาวพุ่งสูงขึ้น 210.9% ดัชนี Russell 2000 ของตลาดหุ้นสหรัฐฯ เพิ่มขึ้น 12.8% ในขณะที่ Bitcoin หลังจากทำจุดสูงสุดใหม่ชั่วคราว ปิดปีด้วยกราฟสีแดง

เริ่มต้นปี 2026 ความแตกต่างยังคงทวีความรุนแรงขึ้น วันที่ 20 มกราคม ทองคำและเงินโลหะขาวผลัดกันทำจุดสูงสุดใหม่ ดัชนี Russell 2000 ของสหรัฐฯ วิ่งแซง S&P 500 ต่อเนื่องเป็นวันที่ 11 ดัชนี STAR 50 ของตลาดหุ้นจีนปรับตัวขึ้นมากกว่า 15% ในเดือนเดียว

ในทางกลับกัน Bitcoin ในวันที่ 21 มกราคม ด้วยกราฟสีแดงต่อเนื่อง 6 วัน จาก 98,000 ดอลลาร์ ได้ร่วงลงต่ำกว่า 90,000 ดอลลาร์อีกครั้งโดยไม่หันหลังกลับ

แนวโน้มของเงินโลหะขาวในช่วงปีที่ผ่านมา

ดูเหมือนว่าเงินทุนจะตัดสินใจออกจากวงการคริปโตอย่างเด็ดขาดหลังเหตุการณ์ 1011 BTC อยู่ในช่วงขาลงต่ำกว่า 100,000 ดอลลาร์มาแล้วกว่า 3 เดือน ตลาดเข้าสู่ช่วงเวลา "ที่มีความผันผวนต่ำที่สุดในประวัติศาสตร์"

ความรู้สึกผิดหวังแพร่กระจายในหมู่นักลงทุนคริปโต เมื่อถามนักลงทุนที่ออกจาก Crypto และทำกำไรในตลาดอื่น พวกเขายังแบ่งปัน "เคล็ดลับ" ของ "ABC" -- "Anything But Crypto" ตราบใดที่ไม่ลงทุนใน Crypto อะไรก็ทำกำไรได้

สิ่งที่ทุกคนคาดหวังในรอบที่แล้ว "Mass Adoption" ตอนนี้ดูเหมือนจะมาถึงจริงๆ เพียงแต่ไม่ใช่การแพร่หลายของแอปพลิเคชันแบบกระจายศูนย์ที่ทุกคนหวัง แต่เป็นการ "แปลงเป็นสินทรัพย์" อย่างสมบูรณ์แบบที่นำโดย Wall Street

ในรอบนี้ กลุ่มสถาบันและ Wall Street ของสหรัฐฯ ได้ยอมรับ Crypto อย่างที่ไม่เคยมีมาก่อน SEC อนุมัติ ETF สินทรัพย์จริง BlackRock, JPMorgan Chase ต่างจัดสรรสินทรัพย์ไปยัง Ethereum สหรัฐฯ รวม Bitcoin เข้าเป็นทุนสำรองทางยุทธศาสตร์แห่งชาติ กองทุนบำเหน็จบำนาญของหลายรัฐลงทุนใน Bitcoin แม้แต่ NYSE ยังประกาศแผนเปิดแพลตฟอร์มซื้อขายคริปโตเคอเรนซี

แล้วคำถามก็เกิดขึ้น: ทำไมเมื่อ Bitcoin ได้รับการสนับสนุนทางการเมืองและเงินทุนมากมายเช่นนี้ แต่ในขณะที่ตลาดโลหะมีค่าและหุ้นผลัดกันทำจุดสูงสุดใหม่ ผลการดำเนินงานด้านราคาจึงน่าผิดหวังเช่นนี้?

เมื่อนักลงทุนคริปโตคุ้นเคยกับการดูราคาหุ้นสหรัฐฯ ก่อนเปิดตลาด เพื่อตัดสินแนวโน้มการขึ้นลงของวงการคริปโต แล้วทำไม Bitcoin ถึงไม่ปรับตัวขึ้นตาม?

ทำไม Bitcoin ถึงอ่อนแอเช่นนี้?

ตัวชี้วัดนำ

Bitcoin เป็น "ตัวชี้วัดนำ" ของสินทรัพย์เสี่ยงทั่วโลก Raoul Pal ผู้ก่อตั้ง Real Vision เคยกล่าวถึงซ้ำแล้วซ้ำเล่าในบทความหลายบทความของเขา เนื่องจากราคาของ Bitcoin ขับเคลื่อนโดยสภาพคล่องทั่วโลกล้วนๆ ไม่ได้รับผลกระทบโดยตรงจากรายงานผลประกอบการหรืออัตราดอกเบี้ยของประเทศใดประเทศหนึ่ง ดังนั้นความผันผวนของมันจึงมักนำหน้าดัชนีสินทรัพย์เสี่ยงหลักๆ เช่น ดัชนี Nasdaq

จากข้อมูลของ MacroMicro จุดเปลี่ยนของราคา Bitcoin นำหน้าดัชนี S&P 500 หลายครั้งในช่วงหลายปีที่ผ่านมา ดังนั้น เมื่อ Bitcoin ซึ่งเป็นตัวชี้วัดนำหยุดแนวโน้มขาขึ้นและไม่สามารถทำจุดสูงสุดใหม่ได้อีก นี่จึงเป็นสัญญาณเตือนที่รุนแรงว่า แรงผลักดันขาขึ้นของสินทรัพย์อื่นๆ อาจใกล้จะหมดลงแล้วเช่นกัน

สภาพคล่องหดตัว

ประการที่สอง ราคาของ Bitcoin จนถึงวันนี้ ยังมีความสัมพันธ์สูงกับสภาพคล่องสุทธิของดอลลาร์ทั่วโลก แม้ Federal Reserve จะลดอัตราดอกเบี้ยในปี 2024 และ 2025 แต่การหดตัวเชิงปริมาณ (QT) ที่เริ่มต้นในปี 2022 ยังคงดูดสภาพคล่องออกจากตลาดอย่างต่อเนื่อง

Bitcoin ทำจุดสูงสุดใหม่ในปี 2025 ส่วนใหญ่เป็นเพราะ ETF ผ่านการอนุมัติและนำเงินทุนใหม่เข้ามา แต่สิ่งนี้ไม่ได้เปลี่ยนโครงสร้างพื้นฐานของสภาพคล่องมหภาคทั่วโลกที่ค่อนข้างตึง Bitcoin ที่อยู่ในช่วงขาลง คือการตอบสนองโดยตรงต่อความเป็นจริงมหภาคนี้ ในสภาพแวดล้อมใหญ่ที่ขาดแคลนเงิน มันยากที่จะเปิดฉากตลาดกระทิงสุดขีด

และแหล่งที่มาของสภาพคล่องอันดับสองของโลก -- เยนญี่ปุ่น ก็เริ่มหดตัวเช่นกัน ธนาคารกลางญี่ปุ่น (BOJ) ในเดือนธันวาคม 2025 ได้ปรับเพิ่มอัตราดอกเบี้ยนโยบายระยะสั้นเป็น 0.75% ซึ่งเป็นระดับสูงสุดในรอบเกือบ 30 ปี สิ่งนี้ส่งผลกระทบโดยตรงต่อแหล่งเงินทุนสำคัญของสินทรัพย์เสี่ยงทั่วโลกในช่วงหลายทศวรรษที่ผ่านมา: การทำการค้าแบบพกพาดอกเบี้ยเยน (Yen carry trade)

ข้อมูลประวัติศาสตร์แสดงให้เห็นว่า ตั้งแต่ปี 2024 เป็นต้นมา การขึ้นอัตราดอกเบี้ยทั้งสามครั้งของ BOJ มาพร้อมกับราคา Bitcoin ที่ร่วงลงมากกว่า 20% การหดตัวพร้อมกันของ Federal Reserve และ BOJ ทำให้สภาพแวดล้อมสภาพคล่องทั่วโลกแย่ลงไปอีก

ความร่วงของวงการคริปโตทุกครั้งที่ญี่ปุ่นขึ้นอัตราดอกเบี้ย

ความขัดแย้งทางภูมิรัฐศาสตร์

สุดท้าย "หงส์ดำ" ที่อาจเกิดขึ้นจากภูมิรัฐศาสตร์กำลังทำให้เส้นประสาทของตลาดตึงเครียดอย่างต่อเนื่อง และการกระทำหลายอย่างของทรัมป์ในช่วงต้นปี 2026 ได้ผลักดันความไม่แน่นอนนี้ไปสู่ระดับใหม่

ในระดับระหว่างประเทศ การกระทำของรัฐบาลทรัมป์เต็มไปด้วยความไม่สามารถคาดเดาได้ ตั้งแต่การแทรกแซงทางทหารในเวเนซุเอลา จับกุมประธานาธิบดีของประเทศ (ซึ่งไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ความสัมพันธ์ระหว่างประเทศสมัยใหม่) ไปจนถึงสงครามกับอิหร่านที่ใกล้จะปะทุอีกครั้ง ตั้งแต่ความพยายามซื้อกรีนแลนด์โดยใช้กำลัง ไปจนถึงการข่มขู่ภาษีศุลกากรใหม่ต่อสหภาพยุโรป การกระทำแบบฝ่ายเดียวที่รุนแรงนี้กำลังทำให้ความขัดแย้งระหว่างมหาอำนาจรุนแรงขึ้นอย่างเต็มที่

และภายในสหรัฐอเมริกา การกระทำของเขายิ่งทำให้ประชาชนกังวลลึกๆ เกี่ยวกับวิกฤตการณ์รัฐธรรมนูญ เขาไม่เพียงแต่เสนอเปลี่ยนชื่อ "กระทรวงกลาโหม" เป็น "กระทรวงสงคราม" เท่านั้น แต่ยังได้สั่งให้กองกำลังประจำการเตรียมพร้อมสำหรับการปรับใช้ที่อาจเกิดขึ้นภายในประเทศ

การกระทำเหล่านี้ ร่วมกับคำพูดที่เขาเคยบอกเป็นนัยว่าเสียใจที่ไม่ได้ใช้กองทัพแทรกแซง และไม่ต้องการแพ้การเลือกตั้งกลางเทอม ทำให้ความกังวลของประชาชนชัดเจนขึ้นเรื่อยๆ: เขาจะปฏิเสธการแพ้การเลือกตั้งกลางเทอมและใช้กำลังเพื่อดำรงตำแหน่งต่อหรือไม่? การคาดเดาและความกดดันเช่นนี้กำลังทำให้ความขัดแย้งภายในสหรัฐฯ รุนแรงขึ้น ขณะนี้การประท้วงในที่ต่างๆ มีสัญญาณขยายตัว

ทรัมป์อ้างอิงกฎหมายการก่อกบฏ (Insurrection Act) และส่งกองทัพไปยังรัฐมินนิโซตาเมื่อสัปดาห์ที่แล้วเพื่อระงับการประท้วง หลังจากนั้น Pentagon ได้สั่งให้ทหารประจำการประมาณ 1,500 นายในอลาสก้าพร้อมปฏิบัติการ

ความขัดแย้งที่กลายเป็นเรื่องปกติเช่นนี้กำลังลากโลกเข้าสู่ "เขตสีเทา" ระหว่างสงครามเฉพาะที่กับสงครามเย็นใหม่ สงครามร้อนแบบเต็มรูปแบบในความหมายดั้งเดิมยังมีเส้นทางและความคาดหวังของตลาดที่ค่อนข้างชัดเจน และเคยมาพร้อมกับการปล่อยสภาพคล่อง "ช่วยตลาด"

ในขณะที่ความขัดแย้งเฉพาะที่เช่นนี้มีความไม่แน่นอนสูงมาก มันเต็มไปด้วย "สิ่งที่ไม่รู้ที่ไม่รู้" (unknown unknowns) สำหรับตลาดทุนเสี่ยงที่พึ่งพาความคาดหวังที่มั่นคงสูง ความไม่แน่นอนเช่นนี้เป็นอันตรายถึงชีวิต เมื่อทุนขนาดใหญ่ไม่สามารถตัดสินทิศทางในอนาคตได้ ทางเลือกที่มีเหตุผลที่สุดคือการเพิ่มการถือครองเงินสด ถอนตัวออกมาดูสถานการณ์ แทนที่จะจัดสรรเงินทุนไปยังสินทรัพย์ที่มีความเสี่ยงสูงและมีความผันผวนสูง

ทำไมสินทรัพย์อื่นถึงไม่ร่วง?

ในทางตรงกันข้ามกับความเงียบงันของวงการคริปโต ตั้งแต่ปี 2025 เป็นต้นมา ตลาดต่างๆ เช่น โลหะมีค่า หุ้นสหรัฐฯ หุ้นจีน ต่างผลัดกันปรับตัวขึ้น แต่การปรับตัวขึ้นของตลาดเหล่านี้ ไม่ได้เป็นเพราะพื้นฐานมหภาคและสภาพคล่องโดยทั่วไปดีขึ้น แต่เป็นเพราะในบริบทของการแข่งขันระหว่างมหาอำนาจ ถูกขับเคลื่อนโดยเจตจำนงของรัฐอธิปไตยและนโยบายอุตสาหกรรม เป็นแนวโน้มเชิงโครงสร้าง

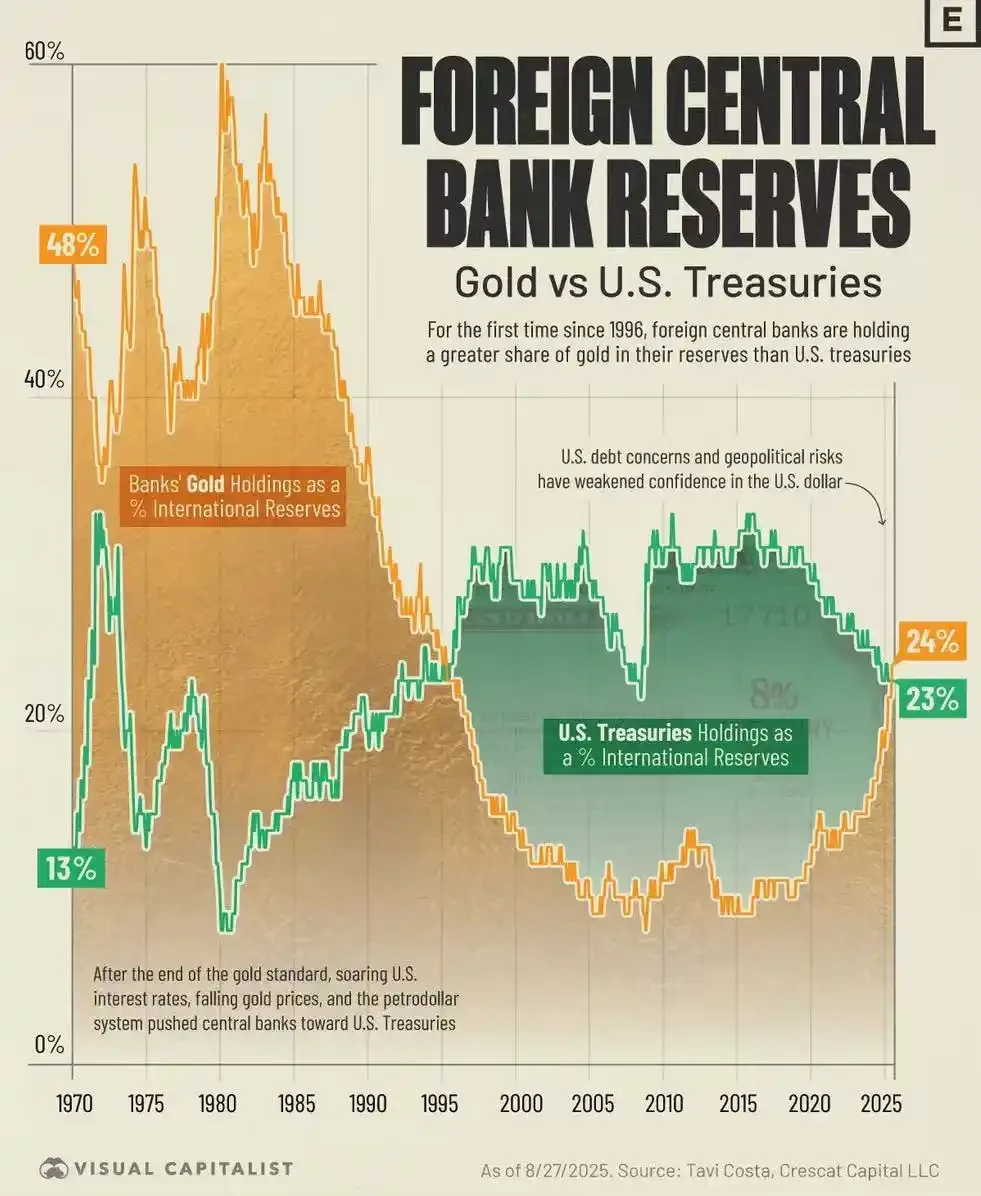

การปรับตัวขึ้นของทองคำ เป็นการตอบสนองของรัฐอธิปไตยต่อระเบียบระหว่างประเทศที่มีอยู่ รากเหง้าอยู่ที่รอยร้าวความน่าเชื่อถือของระบบดอลลาร์ วิกฤตการณ์ทางการเงินทั่วโลกปี 2008 และการกระทำแช่แข็งทุนสำรองเงินตราต่างประเทศของรัสเซียในปี 2022 ได้ทำลายตำนาน "ไร้ความเสี่ยง" ของดอลลาร์และพันธบัตรสหรัฐฯ ในฐานะสินทรัพย์สำรองขั้นสุดท้ายของโลกโดยสิ้นเชิง ในบริบทเช่นนี้ ธนาคารกลางทั่วโลกกลายเป็น "ผู้ซื้อที่ไม่ไวต่อราคา" พวกเขาซื้อทองคำ ไม่ใช่เพื่อทำกำไรระยะสั้น แต่เพื่อหาวิธีเก็บรักษามูลค่าขั้นสุดท้ายที่ไม่ต้องพึ่งพาความน่าเชื่อถือของรัฐอธิปไตยใดๆ

ข้อมูลจาก World Gold Council แสดงให้เห็นว่าในปี 2022 และ 2023 การซื้อทองสุทธิของธนาคารกลางทั่วโลกเกิน 1,000 ตันต่อเนื่องกันสองปี สร้างสถิติประวัติศาสตร์ การปรับตัวขึ้นของทองคำในรอบนี้ ผู้ผลักดันหลักคือพลังทางการ ไม่ใช่พลังเก็งกำไรตามกลไกตลาด

เปรียบเทียบสัดส่วนทองคำและพันธบัตรสหรัฐฯ ในทุนสำรองของธนาคารกลางรัฐอธิปไตย ปี 2025 ทองคำสำรองทั้งหมดเกินพันธบัตรสหรัฐฯ แล้ว

การปรับตัวขึ้นของตลาดหุ้น เป็นการสะท้อนนโยบายอุตสาหกรรมของประเทศ ไม่ว่าจะเป็นกลยุทธ์ "AI แห่งชาติ" ของสหรัฐฯ หรือนโยบาย "เอกราชทางอุตสาหกรรม" ของจีน ล้วนเป็นพลังของประเทศที่เข้าไปแทรกแซงและชี้นำทิศทางการไหลของทุนอย่างลึกซึ้ง

ยกตัวอย่างสหรัฐอเมริกา ผ่านพระราชบัญญัติ CHIPS and Science อุตสาหกรรมปัญญาประดิษฐ์ถูกยกระดับขึ้นสู่ระดับยุทธศาสตร์ความมั่นคงแห่งชาติ เงินทุนไหลออกจากหุ้นเทคโนโลยีขนาดใหญ่อย่างชัดเจน หันไปหลั่งไหลสู่หุ้น中小盘ที่มีศักยภาพการเติบโตมากกว่าและสอดคล้องกับทิศทางนโยบาย

ในตลาดหุ้นจีน A-share เงินทุนก็กระจุกตัวสูงในสาขา "信创" "国防军工" ที่เกี่ยวข้องอย่างใกล้ชิดกับความมั่นคงแห่งชาติและการยกระดับอุตสาหกรรม แนวโน้มที่ถูกชี้นำโดยรัฐบาลอย่างแข็งขันเช่นนี้ ตรรกะการกำหนดราคาของมันแตกต่างโดยธรรมชาติกับ Bitcoin ที่พึ่งพาสภาพคล่องตามกลไกตลาดล้วนๆ

ประวัติศาสตร์จะซ้ำรอยหรือไม่?

ในประวัติศาสตร์ Bitcoin ไม่ใช่ครั้งแรกที่ผลการดำเนินงานแตกต่างจากสินทรัพย์อื่น และทุกครั้งที่แตกต่าง สุดท้ายก็จบลงด้วยการฟื้นตัวแข็งแกร่งของ Bitcoin

ในประวัติศาสตร์ สถานการณ์ขายมากเกินไปสุดขีดที่ RSI (ดัชนีความแข็งแกร่งสัมพัทธ์) ของ Bitcoin เทียบกับทองคำร่วงต่ำกว่า 30 เกิดขึ้นทั้งหมด 4 ครั้ง คือปี 2015, 2018, 2022 และ 2025

ทุกครั้ง เมื่อ Bitcoin ถูกประเมินค่าต่ำเกินไปอย่างมากเมื่อเทียบกับทองคำ ล้วนบ่งชี้ถึงการฟื้นตัวของอัตราแลกเปลี่ยนคู่หรือราคา Bitcoin

แนวโน้มประวัติศาสตร์ Bitcoin/ทองคำ ด้านล่างเป็นตัวชี้วัด RSI

ปี 2015 ในช่วงปลายตลาดหมี RSI ของ Bitcoin เทียบกับทองคำร่วงต่ำกว่า 30 หลังจากนั้นได้เปิดฉากตลาดกระทิงสุดขีดปี 2016-2017

ปี 2018 ในตลาดหมี Bitcoin ร่วงลงมากกว่า 40% ในขณะที่ทองคำปรับตัวขึ้นเกือบ 6% หลังจาก RSI ร่วงต่ำกว่า 30 Bitcoin เริ่มจากจุดต่ำสุดปี 2020 ฟื้นตัวมากกว่า 770%

ปี 2022 ในตลาดหมี Bitcoin ร่วงลงเกือบ 60% หลังจาก RSI ร่วงต่ำกว่า 30 Bitcoin ฟื้นตัว วิ่งแซงทองคำอีกครั้ง

ปลายปี 2025 จนถึงปัจจุบัน เราเป็นพยานต่อสัญญาณขายมากเกินไปทางประวัติศาสตร์เป็นครั้งที่สี่ ทองคำในปี 2025 ปรับตัวขึ้นรุนแรง 64% ในขณะที่ RSI ของ Bitcoin เทียบกับทองคำร่วงเข้าช่วงขายมากเกินไปอีกครั้ง

ตอนนี้ยังไล่ตามสินทรัพย์อื่นที่กำลังปรับตัวขึ้นได้หรือไม่?

ในความวุ่นวายของ "ABC" การขายสินทรัพย์คริปโตอย่างง่ายดาย เพื่อไปไล่ตามตลาดอื่นที่ดูเหมือนรุ่งเรืองกว่าใน