ทำไมธนาคารถึงต้องปิดกั้นรายได้จากสเตเบิลคอยน์?

- มุมมองหลัก: เหตุผลพื้นฐานที่ภาคธนาคารสหรัฐฯ คัดค้าน "สเตเบิลคอยน์ที่ให้ดอกเบี้ย" อย่างรุนแรง ไม่ใช่ความกังวลเรื่องการสูญเสียเงินฝากทั้งหมด แต่เป็นความกลัวว่ามันจะเปลี่ยนโครงสร้างเงินฝากของธนาคาร และกัดกร่อนรูปแบบรายได้มหาศาลจากสเปรดและค่าธรรมเนียมของธนาคารที่สร้างขึ้นจาก "เงินฝากเพื่อการทำธุรกรรม" ที่มีต้นทุนเกือบเป็นศูนย์

- องค์ประกอบสำคัญ:

- เหตุผลที่ธนาคารนำเสนอต่อสาธารณะในการคัดค้านคือ สเตเบิลคอยน์อาจทำให้เงินฝากไหลออก แต่เงินทุนผ่านทุนสำรองสเตเบิลคอยน์จะไหลกลับเข้าสู่ระบบธนาคารในที่สุด เหตุผลนี้จึงเป็นการชี้นำที่ผิด

- แหล่งกำไรหลักของธนาคารพาณิชย์ขนาดใหญ่ในสหรัฐฯ (ธนาคารอัตราดอกเบี้ยต่ำ) คือการดูดซับ "เงินฝากเพื่อการทำธุรกรรม" ด้วยการจ่ายดอกเบี้ยที่ต่ำมาก (ประมาณ 1-11 จุดฐาน) และใช้สเปรดมหาศาลระหว่างอัตราดังกล่าวกับอัตราดอกเบี้ยอ้างอิงของเฟด (3.5%-3.75%) รวมถึงค่าธรรมเนียมการชำระเงิน เพื่อสร้างรายได้ต่อปีกว่า 3.6 ล้านล้านดอลลาร์

- กรณีการใช้งานของสเตเบิลคอยน์ (การชำระเงิน โอนเงิน ชำระบัญชี) ตรงกับ "เงินฝากเพื่อการทำธุรกรรม" ที่มีมูลค่าสูงที่สุดของธนาคาร ซึ่งก่อให้เกิดภัยคุกคามที่อาจเกิดขึ้นต่อพื้นที่หลักของธนาคาร

- ฟังก์ชันการให้ดอกเบี้ยจะดึงดูดเงินทุนเพื่อการทำธุรกรรมที่อ่อนไหวต่ออัตราดอกเบี้ยให้ไหลจากธนาคารไปสู่สเตเบิลคอยน์ บังคับให้ธนาคารถือครองเงินทุนสำรองที่ไหลกลับมาในรูปแบบ "เงินฝากที่ไม่ใช่เพื่อการทำธุรกรรม" ที่มีต้นทุนสูงขึ้น ซึ่งจะลดพื้นที่สเปรดของพวกเขาอย่างมาก

- ความกังวลที่แท้จริงของภาคธนาคารคือการกระจายรายได้ใหม่: สเตเบิลคอยน์ที่ให้ดอกเบี้ยจะทำลายวงจรปิดของพวกเขาในเรื่อง "หนี้สินต้นทุนศูนย์ + ค่าธรรมเนียมผูกขาด" ทำให้กำไรบางส่วนไหลไปยังผู้ออกสเตเบิลคอยน์และผู้มีส่วนร่วมในระบบนิเวศคริปโตอื่นๆ

- ดังนั้น การโต้เถียงรอบๆ เรื่องว่าจะห้ามเส้นทางที่ให้ดอกเบี้ยโดยสมบูรณ์หรือไม่ จึงกลายเป็นจุดสนใจที่ร้อนแรงที่สุดในการพิจารณาร่างกฎหมายโครงสร้างตลาดคริปโตเคอร์เรนซี (CLARITY) ในวุฒิสภา

Original | Odaily (@OdailyChina)

Author|Azuma (@azuma_eth)

ด้วยการ "หันหลัง" ชั่วคราวของ Coinbase และการเลื่อนการพิจารณาของคณะกรรมการธนาคารวุฒิสภา กฎหมายโครงสร้างตลาดคริปโตเคอร์เรนซี (CLARITY) ได้ตกอยู่ในภาวะชะงักงันเป็นระยะอีกครั้ง

- หมายเหตุ Odaily: สำหรับบริบทก่อนหน้านี้ โปรดดู "ปัจจัยความผันผวนที่ใหญ่ที่สุดสำหรับตลาดคริปโตในอนาคต กฎหมาย CLARITY จะผ่านวุฒิสภาได้หรือไม่?" และ "การพิจารณากฎหมาย CLARITY ถูกเลื่อนกะทันหัน เหตุใดความขัดแย้งในอุตสาหกรรมจึงรุนแรงเช่นนี้?"

เมื่อพิจารณาจากการถกเถียงในตลาดปัจจุบัน จุดขัดแย้งหลักที่ล้อมรอบกฎหมาย CLARITY ได้มุ่งเน้นไปที่ "สเตเบิลคอยน์ที่ให้ผลตอบแทน" กล่าวโดยเฉพาะ กฎหมาย GENIUS ที่ผ่านเมื่อปีที่แล้ว เพื่อแลกกับการสนับสนุนจากภาคธนาคาร เคยห้ามสเตเบิลคอยน์ที่ให้ผลตอบแทนอย่างชัดเจน แต่กฎหมายดังกล่าวกำหนดเพียงว่าผู้ออกสเตเบิลคอยน์ต้องไม่จ่าย "ดอกเบี้ยหรือผลตอบแทนในรูปแบบใด ๆ" ให้กับผู้ถือ แต่ไม่ได้จำกัดบุคคลที่สามในการให้ผลตอบแทนหรือรางวัล ภาคธนาคารไม่พอใจอย่างมากกับพฤติกรรม "เลี่ยงกฎ" นี้ พยายามที่จะล้มล้างและเริ่มใหม่ในกฎหมาย CLARITY โดยห้ามเส้นทางทุกประเภทที่ให้ผลตอบแทน ซึ่งสิ่งนี้ทำให้เกิดการต่อต้านอย่างรุนแรงจากกลุ่มคริปโตเคอร์เรนซีบางส่วน โดยมี Coinbase เป็นตัวแทน

เหตุใดธนาคารจึงต่อต้านสเตเบิลคอยน์ที่ให้ผลตอบแทนอย่างมาก ต้องปิดกั้นเส้นทางผลตอบแทนทุกประเภท? เป้าหมายของบทความนี้คือการตอบคำถามนี้โดยละเอียดผ่านการวิเคราะห์โมเดลการทำกำไรของธนาคารพาณิชย์ขนาดใหญ่ของสหรัฐอเมริกา

เงินฝากธนาคารไหลออก? เป็นเรื่องไร้สาระ

ในการแถลงคัดค้านสเตเบิลคอยน์ที่ให้ผลตอบแทน เหตุผลที่ตัวแทนภาคธนาคารใช้บ่อยที่สุดคือ "กังวลว่าสเตเบิลคอยน์จะทำให้เงินฝากธนาคารไหลออก" — ไบรอัน มอยนิฮัน ซีอีโอของ Bank of America กล่าวในการประชุมทางโทรศัพต์เมื่อวันพุธที่ผ่านมาว่า: "เงินฝากสูงถึง 6 ล้านล้านดอลลาร์ (คิดเป็นประมาณ 30% ถึง 35% ของเงินฝากธนาคารพาณิชย์ทั้งหมดในสหรัฐอเมริกา) อาจย้ายไปยังสเตเบิลคอยน์ ซึ่งจะจำกัดความสามารถของธนาคารในการให้กู้ยืมต่อเศรษฐกิจสหรัฐอเมริกาทั้งหมด... และสเตเบิลคอยน์ที่ให้ผลตอบแทนอาจเร่งการไหลออกของเงินฝาก"

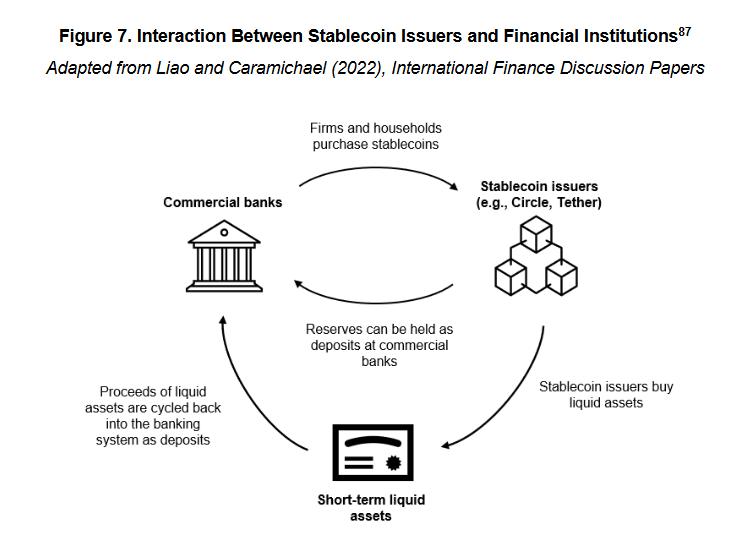

แต่ถ้าเข้าใจตรรกะการทำงานของสเตเบิลคอยน์เพียงเล็กน้อย ก็จะเห็นได้ว่าข้อความนี้มีความสับสนและทำให้เข้าใจผิดค่อนข้างมาก เพราะเมื่อ 1 ดอลลาร์ไหลเข้าสู่ระบบสเตเบิลคอยน์เช่น USDC ดอลลาร์นั้นจะไม่หายไปอย่างไร้ร่องรอย แต่จะถูกวางไว้ในคลังสำรองของผู้ออกสเตเบิลคอยน์เช่น Circle และในที่สุดจะไหลกลับเข้าสู่ระบบธนาคารอีกครั้งในรูปแบบเงินฝากสดหรือสินทรัพย์สภาพคล่องระยะสั้นอื่น ๆ (เช่น พันธบัตรรัฐบาล)

- หมายเหตุ Odaily: ที่นี่ไม่พิจารณาสเตเบิลคอยน์ที่ใช้กลไกอื่น เช่น การค้ำประกันด้วยสินทรัพย์คริปโต การป้องกันความเสี่ยงด้วยฟิวเจอร์สและสปอต อัลกอริทึม ฯลฯ ประการแรกเพราะสเตเบิลคอยน์ประเภทนี้มีสัดส่วนน้อยอยู่แล้ว ประการที่สองเพราะสเตเบิลคอยน์เหล่านี้ไม่อยู่ในบริบทการอภิปรายของบทความนี้เกี่ยวกับสเตเบิลคอยน์ที่สอดคล้องกับกฎระเบียบภายใต้ระบบกำกับดูแลของสหรัฐอเมริกา — กฎหมาย GENIUS ของปีที่แล้วได้กำหนดข้อกำหนดสำรองสำหรับสเตเบิลคอยน์ที่สอดคล้องกับกฎระเบียบอย่างชัดเจน โดยสินทรัพย์สำรองจำกัดเฉพาะเงินสด พันธบัตรรัฐบาลระยะสั้น หรือเงินฝากธนาคารกลาง และต้องแยกจากเงินทุนดำเนินงาน

ดังนั้นความจริงจึงชัดเจน สเตเบิลคอยน์จะไม่ทำให้เงินฝากธนาคารไหลออก เพราะเงินทุนจะไหลกลับเข้าสู่ธนาคารในที่สุดเสมอ และสามารถใช้สำหรับการเป็นตัวกลางสินเชื่อได้ ขึ้นอยู่กับโมเดลธุรกิจของสเตเบิลคอยน์ ไม่เกี่ยวข้องกับการให้ผลตอบแทนหรือไม่

ประเด็นสำคัญที่แท้จริงอยู่ที่การเปลี่ยนแปลงโครงสร้างเงินฝากหลังจากเงินทุนไหลกลับ

แหล่งทำเงินของธนาคารใหญ่แห่งสหรัฐอเมริกา

ก่อนวิเคราะห์การเปลี่ยนแปลงนี้ เราจำเป็นต้องแนะนำคร่าว ๆ ถึงวิธีการสร้างรายได้จากดอกเบี้ยของธนาคารใหญ่สหรัฐอเมริกา

Scott Johnsson หุ้นส่วนทั่วไปของ Van Buren Capital อ้างอิงบทความวิจัยจากมหาวิทยาลัยแคลิฟอร์เนีย ลอสแอนเจลิส ระบุว่าตั้งแต่วิกฤตการเงินปี 2008 ทำให้ความน่าเชื่อถือของภาคธนาคารเสียหาย ธนาคารพาณิชย์ของสหรัฐอเมริกาได้แยกออกเป็นสองรูปแบบที่แตกต่างกันอย่างสิ้นเชิงในด้านธุรกิจการรับฝากเงิน — ธนาคารอัตราดอกเบี้ยสูงและธนาคารอัตราดอกเบี้ยต่ำ

ธนาคารอัตราดอกเบี้ยสูงและธนาคารอัตราดอกเบี้ยต่ำไม่ใช่การจำแนกประเภทอย่างเป็นทางการในแง่กฎระเบียบ แต่เป็นคำเรียกที่ใช้กันทั่วไปในบริบทตลาด — สะท้อนให้เห็นในลักษณะภายนอก คือ ความแตกต่างของอัตราดอกเบี้ยเงินฝากระหว่างธนาคารอัตราดอกเบี้ยสูงและต่ำได้สูงถึง 350 จุดฐาน (3.5%) ขึ้นไป

เหตุใดเงินฝากจำนวนเดียวกันจึงมีความแตกต่างของอัตราดอกเบี้ยที่ชัดเจนเช่นนี้? สาเหตุคือ ธนาคารอัตราดอกเบี้ยสูงส่วนใหญ่เป็นธนาคารดิจิทัลหรือธนาคารที่มีโครงสร้างธุรกิจเน้นการจัดการความมั่งคั่ง ธุรกิจตลาดทุน (เช่น Capital One) พวกเขาพึ่งพาการดึงดูดเงินฝากด้วยอัตราดอกเบี้ยสูง เพื่อสนับสนุนธุรกิจสินเชื่อหรือการลงทุนของตน ในทางกลับกัน ธนาคารอัตราดอกเบี้ยต่ำส่วนใหญ่เป็นธนาคารพาณิชย์ขนาดใหญ่ระดับชาติที่ควบคุมอำนาจการตัดสินใจจริงในภาคธนาคาร เช่น Bank of America, Chase Bank, Wells Fargo พวกเขามีฐานลูกค้ารายย่อยขนาดใหญ่และเครือข่ายการชำระเงิน สามารถใช้ความผูกพันของลูกค้า ผลกระทบจากแบรนด์ และความสะดวกของสาขาในการรักษาต้นทุนเงินฝากที่ต่ำมาก โดยไม่ต้องแข่งขันเพื่อเงินฝากด้วยอัตราดอกเบี้ยสูง

จากมุมมองโครงสร้างเงินฝาก ธนาคารอัตราดอกเบี้ยสูงมักมีเงินฝากประเภทไม่ใช่เพื่อการทำธุรกรรมเป็นหลัก นั่นคือเงินฝากที่ใช้สำหรับการออมหรือรับผลตอบแทนจากดอกเบี้ยเป็นหลัก — เงินทุนประเภทนี้ไวต่ออัตราดอกเบี้ยมากขึ้น และมีต้นทุนที่สูงกว่าสำหรับธนาคาร ธนาคารอัตราดอกเบี้ยต่ำมักมีเงินฝากประเภทเพื่อการทำธุรกรรมเป็นหลัก นั่นคือเงินฝากที่ใช้สำหรับการชำระเงิน โอนเงิน ชำระหนี้เป็นหลัก — ลักษณะของเงินทุนประเภทนี้คือมีความผูกพันสูง เคลื่อนไหวบ่อย และมีอัตราดอกเบี้ยต่ำมาก เป็นหนี้สินที่มีมูลค่ามากที่สุดสำหรับธนาคาร

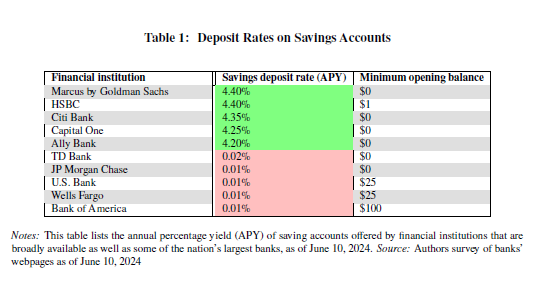

ข้อมูลล่าสุดจาก Federal Deposit Insurance Corporation (FDIC) แสดงว่า จนถึงกลางเดือนธันวาคม 2025 อัตราดอกเบี้ยรายปีเฉลี่ยของบัญชีออมทรัพย์สหรัฐอเมริกาอยู่ที่เพียง 0.39%

โปรดทราบ นี่เป็นข้อมูลหลังจากรวมผลกระทบจากธนาคารอัตราดอกเบี้ยสูงแล้ว เนื่องจากธนาคารหลักของสหรัฐอเมริกาส่วนใหญ่ใช้โมเดลอัตราดอกเบี้ยต่ำ ดังนั้นดอกเบี้ยที่จ่ายให้กับผู้ฝากจริง ๆ จะต่ำกว่าระดับนี้มาก — Mike Novogratz ผู้ก่อตั้งและซีอีโอของ Galaxy กล่าวอย่างตรงไปตรงมาในการสัมภาษณ์กับ CNBC ว่า ธนาคารขนาดใหญ่จ่ายดอกเบี้ยให้ผู้ฝากเกือบเป็นศูนย์ (ประมาณ 1 - 11 จุดฐาน) ในขณะที่อัตราดอกเบี้ยอ้างอิงของเฟดในช่วงเวลาเดียวกันอยู่ที่ระหว่าง 3.50% ถึง 3.75% ความแตกต่างของอัตราดอกเบี้ยนี้สร้างรายได้มหาศาลให้กับธนาคาร

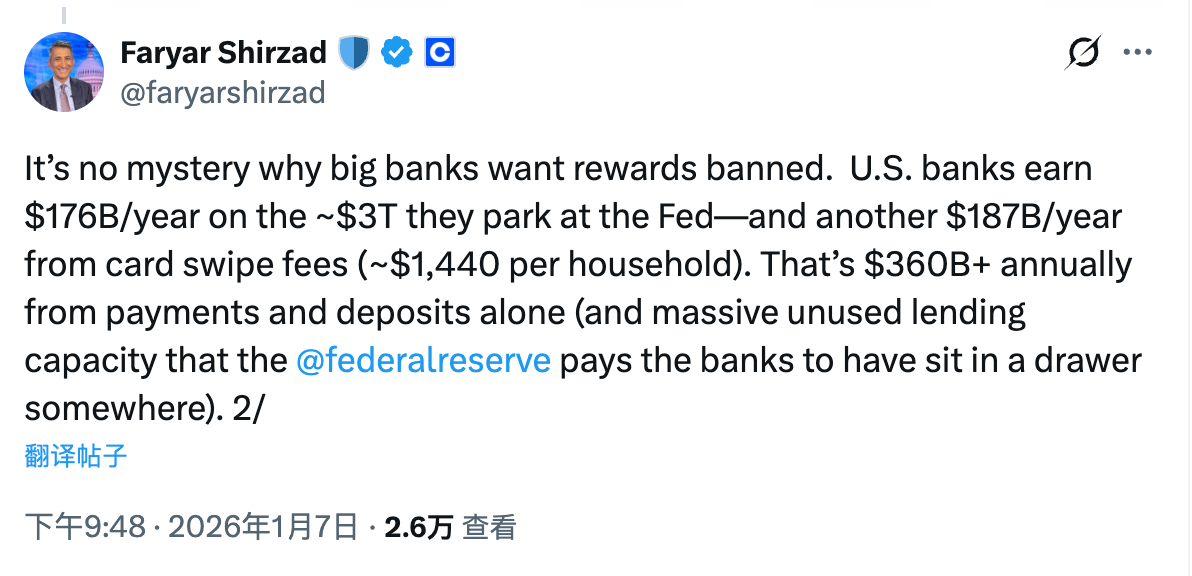

Faryar Shirzad หัวหน้าฝ่ายปฏิบัติตามกฎระเบียบของ Coinbase คำนวณบัญชีที่ชัดเจนยิ่งขึ้น — ธนาคารใหญ่ของสหรัฐอเมริกาสามารถทำกำไรได้ 176 พันล้านดอลลาร์ต่อปีจากเงินประมาณ 3 ล้านล้านดอลลาร์ที่ฝากไว้ที่เฟด นอกจากนี้ยังสามารถทำกำไรได้ 187 พันล้านดอลลาร์ต่อปีจากค่าธรรมเนียมการทำธุรกรรมของผู้ฝาก เพียงแค่ส่วนต่างดอกเบี้ยเงินฝากและขั้นตอนการชำระเงินธุรกรรม ก็สามารถสร้างรายได้กว่า 360 พันล้านดอลลาร์ต่อปี

การเปลี่ยนแปลงที่แท้จริง: โครงสร้างเงินฝากและการกระจายผลประโยชน์

กลับสู่ประเด็น ระบบสเตเบิลคอยน์จะนำการเปลี่ยนแปลงใดมาสู่โครงสร้างเงินฝากธนาคาร? สเตเบิลคอยน์ที่ให้ผลตอบแทนจะส่งเสริมแนวโน้มนี้อย่างไร? ตรรกะ其实很简单 สถานการณ์การใช้งานของสเตเบิลคอยน์คืออะไร? คำตอบไม่外乎คือการชำระเงิน โอนเงิน ชำระหนี้... ฯลฯ นี่ดูคุ้นตาไหม!

ที่กล่าวมาข้างต้น ฟังก์ชันเหล่านี้คือประโยชน์หลักของเงินฝากประเภทเพื่อการทำธุรกรรม และนี่既是ประเภทเงินฝากหลักของธนาคารใหญ่ เป็นหนี้สินที่มีมูลค่ามากที่สุดสำหรับธนาคาร ดังนั้น ความกังวลที่แท้จริงของภาคธนาคารที่มีต่อสเตเบิลคอยน์คือ — สเตเบิลคอยน์ในฐานะสื่อกลางการทำธุรกรรมรูปแบบใหม่ สามารถเปรียบเทียบโดยตรงกับเงินฝากประเภทเพื่อการทำธุรกรรมในแง่สถานการณ์การใช้งาน

หากสเตเบิลคอยน์ไม่มีฟังก์ชันการให้ผลตอบแทนก็罢了 เมื่อพิจารณาถึงความซับซ้อนในการใช้งานและข้อได้เปรียบด้านดอกเบี้ยเงินฝากธนาคารที่น้อยนิด (แม้จะน้อยแต่ก็ยังดีกว่าไม่มี) ความเป็นไปได้ที่สเตเบิลคอยน์จะสร้างภัยคุกคามจริงต่อฐานที่มั่นหลักนี้ของธนาคารใหญ่并不大 แต่一旦สเตเบิลคอยน์ถูกทำให้สามารถให้ผลตอบแทนได้ ภายใต้แรงจูงใจจากส่วนต่างดอกเบี้ย อาจมีเงินทุนมากขึ้นเรื่อย ๆ ที่เปลี่ยนจากเงินฝากประเภทเพื่อการทำธุรกรรมไปเป็นสเตเบิลคอยน์ แม้ว่าเงินทุนเหล่านี้จะไหลกลับเข้าสู่ระบบธนาคารในที่สุด แต่ผู้ออกสเตเบิลคอยน์出于考虑กำไร必然会นำเงินทุนสำรองส่วนใหญ่ไปลงทุนในเงินฝากประเภทไม่ใช่เพื่อการทำธุรกรรม โดยเพียง保留สัดส่วนเงินสดสำรอง一定比例เพื่อ应对การ赎回ประจำวัน นี่คือ所谓的การเปลี่ยนแปลงโครงสร้างเงินฝาก — แม้ว่าเงินทุนจะยังคงอยู่ในระบบธนาคาร แต่ต้นทุนของธนาคาร将会大幅抬升 (ช่องว่างส่วนต่างดอกเบี้ยถูกบีบอัด) ในขณะที่รายได้จากค่าธรรมเนียมการทำธุรกรรม也会大幅缩减

ถึงจุดนี้ สาระสำคัญของปัญหาชัดเจนมากแล้ว เหตุผลที่ภาคธนาคารต่อต้านสเตเบิลคอยน์ที่ให้ผลตอบแทนอย่างบ้าคลั่ง ไม่เคยอยู่ที่ "ปริมาณเงินฝากทั้งหมดภายในระบบธนาคารจะลดลงหรือไม่" แต่อยู่ที่การเปลี่ยนแปลงโครงสร้างเงินฝากที่อาจเกิดขึ้น และปัญหาการกระจายผลประโยชน์ใหม่ที่ตามมา

ในยุคที่ไม่มีสเตเบิลคอยน์ โดยเฉพาะไม่มีสเตเบิลคอยน์ที่ให้ผลตอบแทน ธนาคารพาณิชย์ขนาดใหญ่ของสหรัฐอเมริกาควบคุมแหล่งเงินทุน "ต้นทุนศูนย์หรือแม้แต่ต้นทุนติดลบ" อย่างเงินฝากประเภทเพื่อการทำธุรกรรมอย่างเหนียวแน่น พวกเขาสามารถสร้างรายได้ไร้ความเสี่ยงผ่านส่วนต่างระหว่างอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยอ้างอิง และยังสามารถเรียกเก็บค่าธรรมเนียมอย่างต่อเนื่องผ่านบริการพื้นฐานทางการเงิน เช่น การชำระเงิน ชำระหนี้ คลีเอริงส์ จึงสร้างวงจรปิดที่มั่นคงอย่างยิ่ง และแทบไม่ต้องแบ่งปันผลประโยชน์กับผู้ฝาก

การเกิดขึ้นของสเตเบิลคอยน์ โดยพื้นฐานแล้วคือการรื้อถอนวงจรปิดนี้ ด้านหนึ่ง สเตเบิลคอยน์ในระดับฟังก์ชันเปรียบเทียบโดยตรงกับเงินฝากประเภทเพื่อการทำธุรกรรม คลุมคลุมสถานการณ์หลัก เช่น การชำระเงิน โอนเงิน ชำระหนี้ อีกด้านหนึ่ง สเตเบิลคอยน์ที่ให้ผลตอบแทนได้แนะนำตัวแปรผลตอบแทนเพิ่มเติม ทำให้เงินทุนเพื่อการทำธุรกรรมที่เดิมไม่ไวต่ออัตราดอกเบี้ย เริ่มมีความเป็นไปได้ในการกำหนดราคาใหม่

ในกระบวนการนี้ เงินทุน