เจาะลึกประสิทธิภาพที่แตกต่างและความสามารถในการจับมูลค่าของกลไกการซื้อคืนโทเค็นของโปรโตคอลคริปโต

- มุมมองหลัก: การซื้อคืนโทเค็นครั้งใหญ่ของโปรโตคอลคริปโตในปี 2025 ไม่ได้นำไปสู่การเติบโตของมูลค่าโทเค็นอย่างแพร่หลาย ความสำเร็จหรือความล้มเหลวขึ้นอยู่กับ "อัตราส่วนประสิทธิภาพการไหลสุทธิ" (NFER) นั่นคือความสามารถของเงินทุนซื้อคืนในการเอาชนะแรงกดดันจากการขายที่เกิดจากเงินเฟ้อเชิงโครงสร้างและการปลดล็อก ส่งผลให้กลยุทธ์ตลาดแตกออกเป็นสองทาง: โปรโตคอลที่เติบโตเต็มที่ใช้การซื้อคืนเพื่อจับมูลค่า ในขณะที่โปรโตคอลที่กำลังเติบโตหันไปใช้เงินทุนเพื่อการเติบโตและการสร้างเครือข่าย

- ปัจจัยสำคัญ:

- ค่าใช้จ่ายในการซื้อคืนของโปรโตคอลคริปโตในปี 2025 เกิน 1.4 พันล้านดอลลาร์สหรัฐ แต่ผลการดำเนินงานในตลาดแบ่งขั้วชัดเจน Hyperliquid ซื้อคืนด้วยเงินกว่า 640 ล้านดอลลาร์สหรัฐและประสบความสำเร็จในการเพิ่มมูลค่าโทเค็นหลายเท่า ในขณะที่ Jupiter และ Helium ใช้งบหลายสิบล้านดอลลาร์สหรัฐแต่ได้ผลลัพธ์น้อยมาก

- "อัตราส่วนประสิทธิภาพการไหลสุทธิ" (NFER) ซึ่งเป็นตัวกำหนดประสิทธิภาพของการซื้อคืน แสดงให้เห็นว่าการซื้อคืนจะสามารถรองรับราคาได้อย่างมีประสิทธิภาพก็ต่อเมื่ออัตราการไหลของเงินทุนซื้อคืนสูงกว่าอัตราการปลดล็อกโทเค็นและอัตราเงินเฟ้ออย่างมีนัยสำคัญ (NFER > 1.0) มิฉะนั้นอาจกลายเป็นสภาพคล่องสำหรับการออกจากตลาด

- ความสำเร็จของ Hyperliquid มาจากโมเดล "การแปลงค่าธรรมเนียม" (ประมาณ 97% ของรายได้ใช้สำหรับการซื้อคืน) ซึ่งสร้างวงจรบวกกับการเติบโตของผลิตภัณฑ์ ทำให้เกิดภาวะเงินฝืดสุทธิ

- Jupiter และ Helium ต้องเผชิญกับแรงกดดันมหาศาลจากการปลดล็อกโทเค็น (NFER < 1.0) เงินทุนซื้อคืนของพวกเขาไม่สามารถต้านทานแรงขายเชิงโครงสร้างได้ ในต้นปี 2026 พวกเขาจึงเปลี่ยนไปหยุดการซื้อคืนและใช้เงินทุนสำหรับการอุดหนุนผู้ใช้และสิ่งจูงใจเพื่อการเติบโต

- กรณีศึกษาของ Pump.fun แสดงให้เห็นว่าในกรณีที่ขาดกลไกการล็อกระยะยาวและเหตุผลในการถือครอง การซื้อคืนที่ก้าวร้าว (ใช้งบประมาณ 138 ล้านดอลลาร์สหรัฐ) กลับกลายเป็นช่องทางสำหรับผู้ถือครองรายใหญ่ในการออกจากตลาด ส่งผลให้ราคาโทเค็นร่วงลง 80%

- ความก้าวหน้าของร่างกฎหมาย Digital Asset Market Clarity Act และ GENIUS Act ของสหรัฐอเมริกาได้เปิดเส้นทางใหม่สำหรับการจัดการอุปทานที่สอดคล้องกับกฎหมายสำหรับ "สินค้าดิจิทัล"

- กลยุทธ์ของอุตสาหกรรมเริ่มแตกออกเป็นสองทาง: โปรโตคอลที่เติบโตเต็มที่ (เช่น Optimism) ใช้รายได้ที่มั่นคงสำหรับการซื้อคืน ในขณะที่โปรโตคอลที่กำลังเติบโตให้ความสำคัญกับการใช้กระแสเงินสดเพื่อสร้างคูเมืองด้านเอฟเฟกต์เครือข่าย

ปี 2025 เป็นเครื่องหมายของ "การปฏิวัติอุตสาหกรรม" ในระเบียบวินัยทางการเงินของตลาดคริปโตเคอร์เรนซี ในปีนี้ โปรโตคอลบนเชนได้แสดงให้เห็นถึงความสามารถในการสร้างกระแสเงินสดที่ไม่เคยมีมาก่อน และยังพยายามปรับเปลี่ยนตรรกะพื้นฐานของโทเคนโนมิกส์ผ่านการใช้จ่ายซื้อคืนทั้งหมดที่เกิน 1.4 พันล้านดอลลาร์ ตัวเลขนี้แสดงให้เห็นถึงการเติบโตแบบทวีคูณเมื่อเทียบกับปีก่อนหน้า แรงขับเคลื่อนเบื้องต้นไม่เพียงมาจากความสมบูรณ์ของโมเดลธุรกิจของโปรโตคอล DeFi เท่านั้น แต่ยังได้รับประโยชน์จากการเปลี่ยนแปลงเชิงโครงสร้างของสภาพแวดล้อมด้านกฎระเบียบในสหรัฐอเมริกา โดยเฉพาะอย่างยิ่งความก้าวหน้าของ Digital Asset Market Clarity Act และ GENIUS Act ซึ่งได้จัดเตรียมเส้นทางที่สอดคล้องสำหรับการจัดการอุปทานของ "สินค้าดิจิทัล"

อย่างไรก็ตาม การลงทุนของทุนไม่ได้นำไปสู่การจับกุมมูลค่าอย่างเท่าเทียมกัน บทความนี้วิเคราะห์ปรากฏการณ์ความแตกแยกสุดขั้วของตลาดซื้อคืนในปี 2025: ในด้านหนึ่ง Hyperliquid ด้วยขนาดการซื้อคืนที่เกิน 640 ล้านดอลลาร์ (คิดเป็นเกือบ 46% ของมูลค่าตลาดทั้งหมด) ได้รับการเติบโตของราคาโทเคนหลายเท่า สร้าง "การหดตัวสุทธิ" เป็นจุดยึดหลักสำหรับการกำหนดราคาสินทรัพย์ ในอีกด้านหนึ่ง แม้ว่า Jupiter และ Helium จะลงทุนหลายสิบล้านดอลลาร์ แต่เนื่องจากไม่สามารถต่อสู้กับภาวะเงินเฟ้อเชิงโครงสร้างในระดับปริมาณได้ ในที่สุดจึงได้หารือเกี่ยวกับการหยุดแผนซื้อคืนในช่วงต้นปี 2026 และเปลี่ยนไปใช้สิ่งจูงใจในการเติบโต นอกจากนี้ กรณีของ Pump.fun ยังเผยให้เห็นว่าการซื้อคืนที่ก้าวร้าวสามารถกลายเป็นสภาพคล่องสำหรับการออกได้อย่างไรภายใต้การขาดกลไกการล็อกระยะยาว

บทความนี้ใช้ "อัตราส่วนประสิทธิภาพของกระแสสุทธิ" เป็นตัวชี้วัดสำคัญในการประเมินประสิทธิภาพของการซื้อคืน ข้อมูลแสดงให้เห็นว่า การซื้อคืนจะสามารถส่งผ่านไปยังราคาตลาดรองได้อย่างมีประสิทธิภาพก็ต่อเมื่อความเร็วของเงินทุนซื้อคืนสูงกว่าความเร็วของการปลดล็อกโทเคนและภาวะเงินเฟ้ออย่างมีนัยสำคัญ (NFER > 1.0) ในทางกลับกัน เมื่อ NFER < 1.0 เงินทุนซื้อคืนจะทำหน้าที่เพียงเป็น "เบาะรองรับ" และอาจเร่งการขายของวาฬได้

เมื่อ Helium และ Jupiter หันไปใช้การอุดหนุนผู้ใช้ เราได้สังเกตว่าโปรโตคอล Web3 กำลังประสบกับการแบ่งแยกระหว่าง "หุ้นมูลค่า vs. หุ้นเติบโต" ที่คล้ายคลึงกับตลาดหุ้นแบบดั้งเดิม: โปรโตคอลในระยะครบกำหนดจับกุมมูลค่าผ่านคุณลักษณะการจ่ายเงินปันผลด้วยการซื้อคืน ในขณะที่โปรโตคอลในระยะเติบโตจำเป็นต้องสร้างคูเมืองของเอฟเฟกต์เครือข่ายผ่านการใช้จ่ายเงินทุน

1. สรุปสถานการณ์การซื้อคืนของโปรโตคอลคริปโตชั้นนำในปี 2025

ในปี 2025 การซื้อคืนแบ่งออกเป็นสองโหมดหลัก:

- โหมดการแปลงค่าธรรมเนียม: เช่น Hyperliquid, Aave โดยตรงแปลงรายได้ส่วนหนึ่งของโปรโตคอลเพื่อซื้อโทเคน โหมดนี้มีความโปร่งใสสูง และมักจะเป็นสัดส่วนโดยตรงกับปริมาณการใช้โปรโตคอล

- โหมดการทำลายคลัง/รายได้: เช่น Helium, Pump.fun โครงการใช้รายได้ที่ได้รับมาซื้อคืนโทเคนและทำลาย หรือล็อก สิ่งนี้ถูกมองว่าเป็นวิธีการลดปริมาณเงินมากกว่า

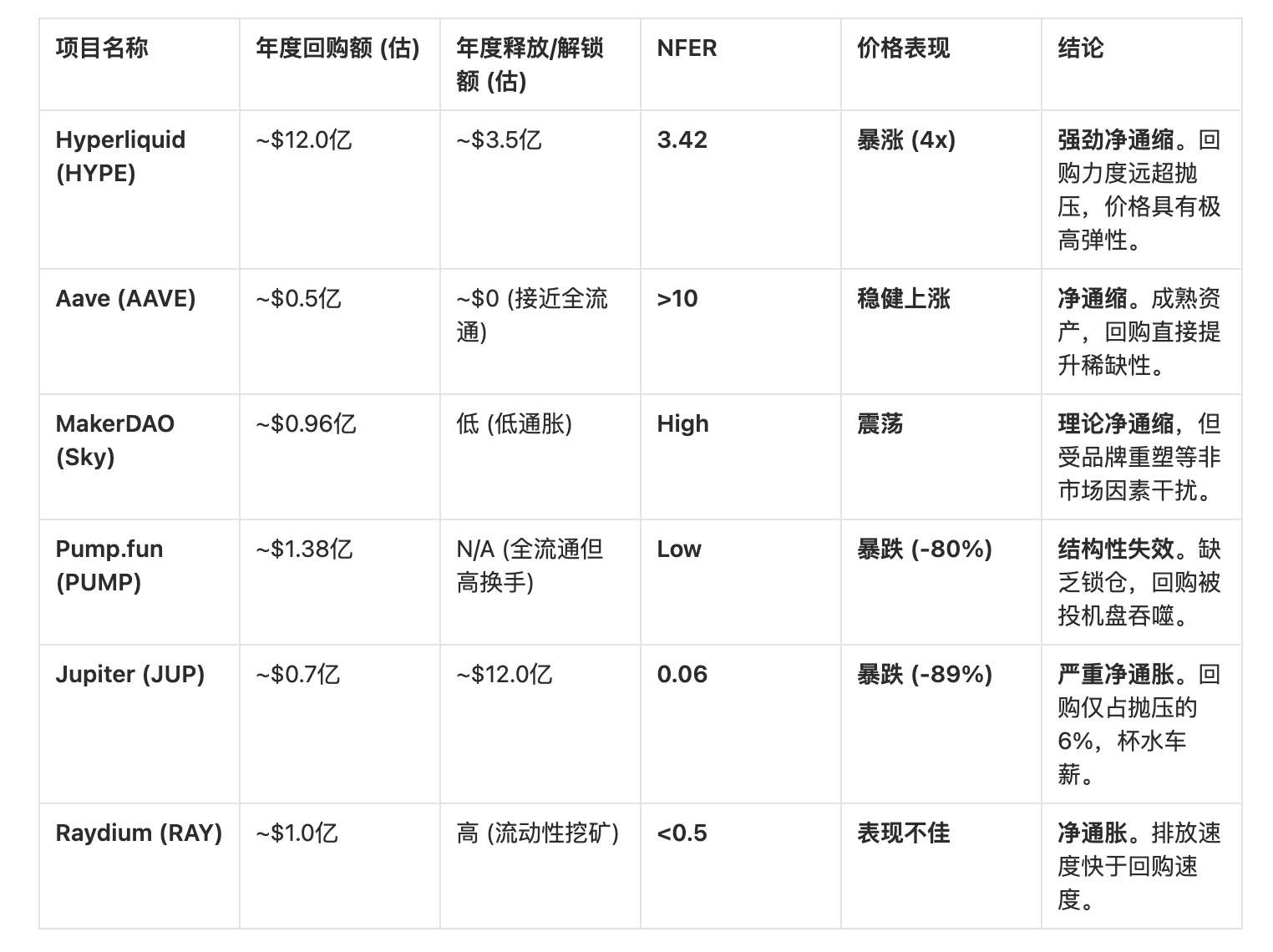

สิ่งที่ควรให้ความสนใจคือ Hyperliquid ด้วยมูลค่าการซื้อคืนที่เกิน 640 ล้านดอลลาร์ ได้ครองส่วนแบ่งเกือบครึ่งหนึ่งของตลาด กลายเป็น "ราชาแห่งการซื้อคืน" ของปี ในขณะที่ DeFi บลูชิปเก่า เช่น MakerDAO (Sky) และ Aave ยังคงมั่นคง ผลิตการซื้อคืนระดับหลายสิบล้านดอลลาร์อย่างต่อเนื่อง ระบบนิเวศ Solana แสดงความกระตือรือร้น โครงการต่างๆ เช่น Jupiter, Raydium, Pump.fun มีส่วนร่วมในการซื้อคืนจำนวนมหาศาล แต่ก็มาพร้อมกับความขัดแย้งที่ใหญ่หลวงเช่นกัน

ประสิทธิภาพจริงของกลยุทธ์การซื้อคืนแสดงให้เห็นถึงความแตกแยกสุดขั้ว ในด้านหนึ่ง โครงการเช่น Hyperliquid (HYPE) และ Aave (AAVE) บรรลุความมั่นคงของราคาได้ผ่านการซื้อคืน ตามการแกว่งกว้างของ Bitcoin แทนที่จะตกต่ำลงอย่างรวดเร็ว ในอีกด้านหนึ่ง โครงการเช่น Jupiter (JUP) และ Helium (HNT) แม้จะลงทุนมหาศาล (70 ล้านดอลลาร์และรายได้รายเดือนหลายล้านดอลลาร์ตามลำดับ) แต่กลับเผชิญกับราคาที่ร่วงลงอย่างรวดเร็วหรือการต้อนรับที่เย็นชาจากตลาด

จากการวิเคราะห์โครงการเหล่านี้ด้านล่าง จะเห็นได้ว่าการซื้อคืนเพียงอย่างเดียว หากไม่สามารถเอาชนะแรงกดดันในการขายเชิงโครงสร้างในระดับปริมาณ หรือขาดการผูกมัดที่แข็งแกร่งกับการเติบโตของโปรโตคอล จะกลายเป็น "สภาพคล่องสำหรับการออก" ของนักลงทุนระยะเริ่มต้นหรือทีม แน่นอนว่านี่อาจเป็นเป้าหมายของการเปิดการซื้อคืนของบางโครงการ

จากข้อมูลในตาราง:

- NFER > 1.0 เป็นเงื่อนไขที่จำเป็นสำหรับการเพิ่มขึ้นของราคา ราคาจะเพิ่มขึ้นภายใต้การผลักดันของคำสั่งซื้อส่วนเพิ่มก็ต่อเมื่อเงินทุนซื้อคืนเพียงพอที่จะครอบคลุมแรงขายเชิงโครงสร้างทั้งหมด (คนขุดเหมือง, ทีม, นักลงทุนระยะเริ่มต้น)

- NFER < 0.1 หมายความว่าการซื้อคืนเป็นการสิ้นเปลืองโดยเปล่าประโยชน์ ในสถานการณ์เช่นนี้ การหยุดซื้อคืนและเปลี่ยนไปสู่การสร้างพื้นฐาน (เป็น) การตัดสินใจทางการเงินที่มีเหตุผล

ในปี 2025 ไม่มีความสัมพันธ์เชิงบวกเชิงเส้นตรงอย่างง่ายระหว่างขนาดของจำนวนเงินซื้อคืนกับประสิทธิภาพของราคาโทเคน

1.1 กลุ่มที่มีประสิทธิภาพมั่นคง: กลไกและการเติบโตเกิดการสั่นพ้อง

Hyperliquid (HYPE) • ขนาดการซื้อคืน: ~$644.6 ล้านดอลลาร์ • กลไก: กลไก Assist Fund แปลงค่าธรรมเนียมการแลกเปลี่ยนประมาณ 97% สำหรับการซื้อคืน • ประสิทธิภาพ: ราคาแสดงความแข็งแกร่งอย่างมากในปี 2025 และยังนำไปสู่การประเมินใหม่ของทั้งแทร็ก Perp DEX • สาเหตุแห่งความสำเร็จ: อัตราส่วนการซื้อคืนที่สูงมาก (เกือบทั้งหมดของรายได้) ร่วมกับการเติบโตอย่างรวดเร็วของผลิตภัณฑ์ (ส่วนแบ่งการตลาดแย่งชิง CEX) ก่อให้เกิด "วงล้อแห่งความสำเร็จในเชิงบวก"

Aave (AAVE) • ขนาดการซื้อคืน: ประมาณ $50 ล้านดอลลาร์ต่อปี ($1 ล้านดอลลาร์ต่อสัปดาห์) • กลไก: ใช้ "Fee Switch" เพื่อแปลงทุนสำรองส่วนเกินของโปรโตคอลสำหรับการซื้อ AAVE • ประสิทธิภาพ: ราคาเพิ่มขึ้นอย่างมั่นคง และแสดงความสามารถในการต้านทานการตกต่ำได้อย่างมีนัยสำคัญในช่วงครึ่งหลังของปี 2025

Bitget Token (BGB) • ขนาดการซื้อคืน: การทำลายรายไตรมาส ในไตรมาส 1 ปี 2025 ทำลาย BGB มูลค่าประมาณ 1.58 ล้าน BNB (อ้างอิงโมเดล BNB) Bitget ทำลาย BGB 30 ล้านเหรียญ (ประมาณ $138 ล้านดอลลาร์) ในไตรมาส 2 ปี 2025 • กลไก: ผูกมัดอย่างแข็งแกร่งกับธุรกิจศูนย์แลกเปลี่ยนแบบรวมศูนย์ และ BGB ถูกกำหนดให้เป็นโทเคน Gas ของ Layer 2 (Morph) • ประสิทธิภาพ: ราคาสร้างจุดสูงสุดใหม่ (ATH) ถึง $11.62 • สาเหตุแห่งความสำเร็จ: นอกจากความขาดแคลนที่เกิดจากการซื้อคืนแล้ว สิ่งที่สำคัญกว่าคือ การขยายประโยชน์ใช้สอย BGB อัพเกรดจากแต้มแลกเปลี่ยนแบบเดี่ยวเป็น Gas ของบล็อกเชนสาธารณะ

1.2 กลุ่มที่มีข้อโต้แย้ง: การต่อสู้ที่ไร้ประโยชน์กับแนวโน้ม

Pump.fun (PUMP) • ขนาดการซื้อคืน: ~$138.2 ล้านดอลลาร์ • กลไก: รายได้รายวัน 100% ใช้สำหรับการซื้อคืนและทำลาย • ประสิทธิภาพ: ราคาลดลง 80% จาก ATH • สาเหตุแห่งความล้มเหลว: กรณีคลาสสิกของ "การเลี้ยงวาฬด้วยการซื้อคืน" เนื่องจากการกระจายโทเคนมีความเข้มข้นสูง เงินทุนซื้อคืนกลายเป็นทางออกของสภาพคล่องสำหรับผู้ถือครองขนาดใหญ่ในการขายออก นอกจากนี้ จุดสนใจของแทร็ก Meme เปลี่ยนแปลงอย่างรวดเร็ว โทเคนโครงสร้างพื้นฐานยากที่จะจับกุมมูลค่าอย่างต่อเนื่อง

Sky (เดิม MakerDAO) (SKY) • ขนาดการซื้อคืน: ~$96 ล้านดอลลาร์ • กลไก: Smart Burn Engine • ประสิทธิภาพ: เป็นกลางถึงอ่อน ไม่เป็นไปตามความคาดหวัง • สาเหตุแห่งความล้มเหลว: ความสับสนวุ่นวายในการสร้างแบรนด์ใหม่ กระบวนการย้ายจาก MKR ไปยัง SKY (การแบ่ง 1:24,000) และฟังก์ชัน "แช่แข็ง" ของสเตเบิลคอยน์ USDS ก่อให้เกิดความกังวล แม้ว่าจำนวนเงินซื้อคืนจะมหาศาล แต่ความไม่แน่นอนในระดับการกำกับดูแลกดดันความมั่นใจของผู้ซื้อ

Raydium (RAY) • ขนาดการซื้อคืน: ~$100.4 ล้านดอลลาร์ • กลไก: ค่าธรรมเนียมการซื้อขายบางส่วนใช้สำหรับการซื้อคืนและทำลาย • ประสิทธิภาพ: มีความผันผวนสูง ไม่สามารถสร้างแนวโน้มการเติบโตในระยะยาว • สาเหตุ: Raydium ในฐานะ AMM DEX เผชิญกับ การปล่อยจากการขุดสภาพคล่อง ที่รุนแรงอย่างมาก เพื่อดึงดูดสภาพคล่อง โปรโตคอลต้องเพิ่มการปล่อย RAY อย่างต่อเนื่อง คำสั่งซื้อจากการซื้อคืนดูไร้พลังเมื่อเผชิญกับแรงขายจากภาวะเงินเฟ้อที่มหาศาล

2. การจำแนกประเภทและวิวัฒนาการของกลไกการจับกุมมูลค่า

ในการปฏิบัติในปี 2025 เราได้สังเกตว่า "การซื้อคืน" ไม่ใช่โหมดเดียว แต่ได้วิวัฒนาการเป็นรูปแบบที่ซับซ้อนหลายรูปแบบ แต่ละโหมดมีกลไกการทำงานและผลตอบรับจากตลาดที่แตกต่างกันอย่างสิ้นเชิงในโทเคนโนมิกส์ ต่อไป เราจะเจาะลึกกลไกการซื้อคืนเพิ่มเติม เพื่อสำรวจว่าโครงการขนาดใดเหมาะกับกลไกการซื้อคืนแบบใด หรือควรเปิดการซื้อคืนหรือไม่

2.1 โหมดการแปลงและการสะสมค่าธรรมเนียม

กรณีตัวอย่าง: Hyperliquid, Aave

แกนกลางของโหมดนี้อยู่ที่การแปลงรายได้จริงที่สร้างโดยโปรโตคอลเป็นโทเคนดั้งเดิมโดยตรง และนำออกจากการหมุนเวียนผ่านการทำลายหรือการล็อก

- เอฟเฟกต์ "หลุมดำ" ของ Hyperliquid: Hyperliquid ออกแบบกองทุนบนเชนชื่อ Assistance Fund ซึ่งรับค่าธรรมเนียมการซื้อขายประมาณ 97% ที่เกิดจากการแลกเปลี่ยนโดยอัตโนมัติ

- รายละเอียดกลไก: กองทุนนี้ซื้อโทเคน HYPE อย่างต่อเนื่องในตลาดรอง ณ สิ้นปี 2025 กองทุนนี้สะสม HYPE เกือบ 30 ล้านเหรียญ มูลค่ากว่า 1.5 พันล้านดอลลาร์

- จิตวิทยาตลาด: โหมดนี้สร้างคำสั่งซื้อที่มองเห็นได้และเติบโตอย่างต่อเนื่อง ผู้เข้าร่วมตลาดไม่เพียงเห็นการซื้อในปัจจุบัน แต่ยังคาดการณ์ถึงแรงกดดันการซื้อที่ขยายตัวอย่างต่อเนื่องในอนาคตตามการเติบโตของปริมาณการซื้อขาย ความคาดหวังนี้ผลักดัน HYPE ไปสู่ที่สูงของการค้นพบมูลค่า

- "การปรับปรุงคลัง" ของ Aave: Aave DAO ผ่านข้อเสนอการกำกับดูแล ใช้รายได้โปรโตคอลประมาณ 50 ล้านดอลลาร์ต่อปีสำหรับการซื้อคืน AAVE

- ความแตกต่างของกลยุทธ์: Aave ไม่รีบร้อนที่จะทำลายโทเคนเหล่านี้ แต่ถือว่าเป็น "ทุนที่สร้างผลผลิต" AAVE ที่ซื้อคืนเหล่านี้ถูกใช้เพื่อเสริมโมดูลความปลอดภัยของระบบนิเวศหรือเป็นทุนสำรองสิ่งจูงใจในอนาคต แม้ว่าวิธีการนี้จะไม่ลดอุปทานทั้งหมดทันที แต่ลดการหมุนเวียนอย่างมีนัยสำคัญ และเพิ่มความสามารถในการต้านทานความเสี่ยงของโปรโตคอล

2.2 โหมดการทำลายที่ก้าวร้าว

กรณีตัวอย่าง: Pump.fun, MakerDAO (Sky), Raydium

นี่คือโหมดการลดปริมาณเงินแบบดั้งเดิมที่สุด มีเป้าหมายเพื่อเพิ่มมูลค่าต่อเหรียญผ่านการลดอุปทานอย่างถาวร

- "เกมผลรวมเป็นศูนย์" ของ Pump.fun: ในฐานะแพลตฟอร์มปล่อย Memecoin Pump.fun ใช้รายได้ทั้งหมด (ครั้งหนึ่งสูงถึงหลายล้านดอลลาร์ต่อวัน) สำหรับการซื้อคืนและทำลายโทเคน PUMP

- ข้อจำกัด: แม้ว่าจะทำลายโทเคนมูลค่า 138 ล้านดอลลาร์ แต่ราคา PUMP ตก 80% 1 สาเหตุคือ PUMP ขาดกลไกการล็อกและประโยชน์ใช้สอยระยะยาว เงินทุนซื้อคืนกลายเป็นช่องทางออกที่ยอดเยี่ยมสำหรับนักเก็งกำไร สิ่งนี้พิสูจน์ว่าภายใต้การขาด "เหตุผลในการถือครอง" การลดปริมาณเงินเพียงอย่าง