Visa Revelation: 50-Year Cycle of Stablecoin 'Fragmentation Dilemma'

- มุมมองหลัก: ตลาด stablecoin ในปัจจุบันกำลังเผชิญกับปัญหาการแตกแยกที่คล้ายคลึงกับอุตสาหกรรมบัตรเครดิตในทศวรรษ 1960 การเรียนรู้จากโมเดลความสำเร็จของ Visa ที่บูรณาการเครือข่ายโดยการสร้างองค์กรความร่วมมือแทนที่จะพึ่งพาผู้จัดพิมพ์รายเดียว อาจเป็นเส้นทางสำคัญสำหรับ stablecoin ในการบรรลุการใช้งานหลักและเอฟเฟกต์เครือข่าย

- องค์ประกอบสำคัญ:

- หัวใจของความสำเร็จของ Visa อยู่ที่โครงสร้างบุคคลที่สามที่เป็นอิสระและร่วมมือกัน ประสานกลไกการจูงใจระหว่างธนาคาร สร้างเอฟเฟกต์เครือข่ายแบบผสมผสาน แทนที่จะพึ่งพาข้อได้เปรียบด้านเทคโนโลยีหรือเงินทุน

- โมเดล Stablecoin-as-a-Service ในปัจจุบัน (เช่น Anchorage Digital) ทำให้การแตกแยกของตลาดรุนแรงขึ้น นำไปสู่ stablecoin หลายร้อยชนิดที่ดำเนินการแยกกัน ไม่สามารถสร้างเอฟเฟกต์เครือข่ายที่เป็นเอกภาพได้

- สภาพคล่องของ stablecoin ถูกแบ่งแยกเนื่องจากรหัสโทเค็นที่แตกต่างกัน ฝ่ายแอปพลิเคชันยอมรับเฉพาะสกุลเงินที่มีสภาพคล่องสูงสุดเท่านั้น ซึ่งขัดขวางการแพร่หลายของ stablecoin ใหม่

- โซลูชันในอุดมคติคือการสร้างสหกรณ์บุคคลที่สามที่เป็นอิสระคล้ายกับ Visa ให้ผู้จัดพิมพ์และฝ่ายแอปพลิเคชันเข้าร่วม แบ่งปันรายได้จากทุนสำรองและมีสิทธิ์ในการกำกับดูแล

- โมเดลนี้มีจุดมุ่งหมายเพื่อสร้างรายได้ที่หมุนเวียนภายในและเอฟเฟกต์เครือข่ายที่แข็งแกร่ง โดยการรวมผู้จัดพิมพ์และโปรโตคอลภายใต้โทเค็นชนิดเดียวกัน เพื่อหลีกเลี่ยงการรั่วไหลของมูลค่า

ผู้เขียนต้นฉบับ: Nishil Jain

ผู้แปลต้นฉบับ: Block unicorn

คำนำ

ในทศวรรษ 1960 อุตสาหกรรมบัตรเครดิตอยู่ในภาวะวุ่นวาย ธนาคารทั่วสหรัฐฯ พยายามสร้างเครือข่ายการชำระเงินของตนเอง แต่แต่ละเครือข่ายต่างแยกออกจากกัน หากคุณมีบัตรเครดิตของ Bank of America คุณสามารถใช้ได้เฉพาะกับร้านค้าที่มีข้อตกลงร่วมกับ Bank of America เท่านั้น และเมื่อธนาคารพยายามขยายธุรกิจไปยังธนาคารอื่น การชำระเงินด้วยบัตรเครดิตทั้งหมดก็ประสบปัญหาในการชำระเงินระหว่างธนาคาร

หากร้านค้ารับบัตรที่ออกโดยธนาคารอื่น ธุรกรรมจะต้องชำระผ่านระบบการชำระเงินเช็คเดิมของตน ยิ่งมีธนาคารเข้าร่วมมากขึ้น ปัญหาในการชำระเงินก็ยิ่งมากขึ้น

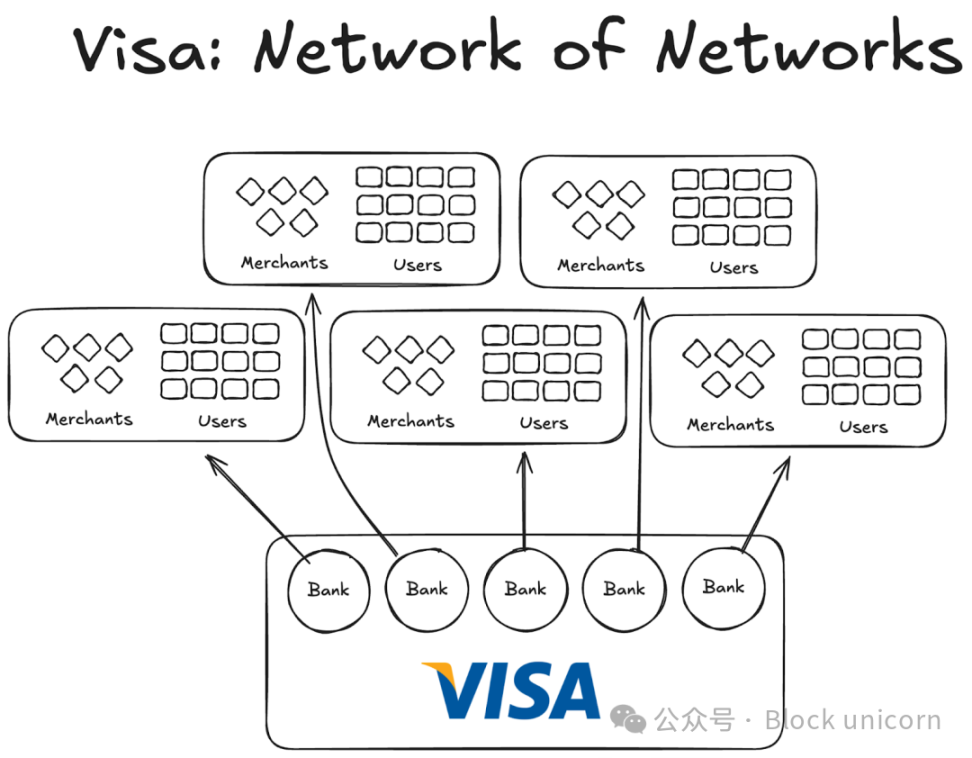

จากนั้น Visa ก็ปรากฏตัวขึ้น แม้ว่าเทคโนโลยีที่นำเข้ามามีบทบาทสำคัญในการปฏิวัติการชำระเงินด้วยบัตรธนาคารอย่างไม่ต้องสงสัย แต่ความสำเร็จที่สำคัญกว่านั้นคือความเป็นสากลทั่วโลก และความสามารถในการทำให้ธนาคารทั่วโลกเข้าร่วมเครือข่ายของตน ปัจจุบัน ธนาคารเกือบทั้งหมดทั่วโลกได้กลายเป็นส่วนหนึ่งของเครือข่าย Visa แล้ว

แม้ว่าทุกวันนี้สิ่งนี้ดูปกติมาก แต่ลองจินตนาการว่าการโน้มน้าวธนาคารหนึ่งพันแห่งแรกทั้งในและนอกสหรัฐฯ ให้เข้าใจว่าการเข้าร่วมข้อตกลงความร่วมมือแทนการสร้างเครือข่ายของตนเองเป็นทางเลือกที่ชาญฉลาด คุณจะเริ่มตระหนักถึงขนาดของเรื่องนี้

ภายในปี 1980 Visa ได้กลายเป็นเครือข่ายการชำระเงินที่โดดเด่น โดยเครือข่ายของตนประมวลผลธุรกรรมบัตรเครดิตประมาณ 60% ในสหรัฐอเมริกา ปัจจุบัน Visa ดำเนินธุรกิจในกว่า 200 ประเทศ

ประเด็นสำคัญไม่ใช่เทคโนโลยีที่ก้าวหน้าขึ้นหรือเงินทุนที่มากขึ้น แต่คือโครงสร้าง: แบบจำลองที่สามารถประสานแรงจูงใจ กระจายความเป็นเจ้าของ และสร้างเอฟเฟกต์เครือข่ายทบต้น

วันนี้ สเตเบิลคอยน์กำลังเผชิญกับปัญหาการแบ่งแยกที่เหมือนกัน และทางออกอาจเหมือนกับที่ Visa ทำเมื่อห้าสิบปีก่อน

การทดลองก่อนหน้า Visa

บริษัทอื่นๆ ที่ปรากฏตัวก่อน Visa ไม่สามารถเติบโตได้

American Express (AMEX) เคยพยายามขยายธุรกิจบัตรเครดิตในฐานะธนาคารอิสระ แต่การขยายขนาดจำกัดอยู่ที่การมีร้านค้าใหม่ๆ เข้าร่วมเครือข่ายธนาคารของตน ในทางกลับกัน BankAmericard แตกต่างออกไป โดย Bank of America เป็นเจ้าของเครือข่ายบัตรเครดิต และธนาคารอื่นๆ เพียงใช้ประโยชน์จากเอฟเฟกต์เครือข่ายและมูลค่าของแบรนด์เท่านั้น

American Express ต้องไปหาทุกร้านค้าและผู้ใช้แต่ละรายเพื่อให้พวกเขาเปิดบัญชีธนาคารของตน ในขณะที่ Visa ขยายขนาดโดยการรับธนาคารด้วยตนเอง ธนาคารแต่ละแห่งที่เข้าร่วมเครือข่ายความร่วมมือของ Visa จะได้รับลูกค้าใหม่หลายพันรายและร้านค้าใหม่หลายร้อยแห่งโดยอัตโนมัติ

ในทางกลับกัน บริษัท BankAmericard มีปัญหาเรื่องโครงสร้างพื้นฐาน พวกเขาไม่รู้วิธีชำระธุรกรรมบัตรเครดิตจากบัญชีธนาคารผู้บริโภคหนึ่งไปยังบัญชีธนาคารร้านค้าอีกแห่งอย่างมีประสิทธิภาพ พวกเขาไม่มีระบบการชำระเงินที่มีประสิทธิภาพระหว่างกัน

ยิ่งมีธนาคารเข้าร่วมมากขึ้น ปัญหาก็ยิ่งรุนแรงขึ้น ดังนั้น Visa จึงถือกำเนิดขึ้น

เสาหลักสี่ประการของเอฟเฟกต์เครือข่าย Visa

จากเรื่องราวของ Visa เราได้เรียนรู้ปัจจัยสำคัญ 2-3 ประการที่นำไปสู่การสะสมเอฟเฟกต์เครือข่ายอย่างต่อเนื่อง:

Visa ได้ประโยชน์จากการเป็นบุคคลที่สามอิสระ เพื่อให้แน่ใจว่าธนาคารใดๆ จะไม่รู้สึกถึงภัยคุกคามจากการแข่งขัน Visa ได้รับการออกแบบให้เป็นองค์กรความร่วมมืออิสระ Visa ไม่ได้มีส่วนร่วมในการแข่งขันเพื่อแย่งชิงส่วนแบ่งการจัดจำหน่าย การแข่งขันเพื่อแย่งชิงส่วนแบ่งคือธนาคารต่างๆ

สิ่งนี้กระตุ้นให้ธนาคารที่เข้าร่วมแข่งขันเพื่อส่วนแบ่งกำไรที่มากขึ้น ธนาคารแต่ละแห่งมีสิทธิ์ได้รับส่วนหนึ่งของกำไรทั้งหมด โดยสัดส่วนจะแปรผันตามปริมาณธุรกรรมทั้งหมดที่ประมวลผล

ธนาคารต่างๆ มีเสียงในฟังก์ชันการทำงานของเครือข่าย กฎและข้อเปลี่ยนแปลงของ Visa ต้องผ่านการลงคะแนนเสียงจากธนาคารที่เกี่ยวข้องทั้งหมด และต้องได้รับคะแนนเสียงเห็นชอบ 80% จึงจะผ่านได้

Visa มีข้อกำหนดพิเศษกับธนาคารแต่ละแห่ง (อย่างน้อยในตอนแรก) ผู้ที่เข้าร่วมสหกรณ์ใดๆ สามารถใช้ได้เฉพาะบัตรและเครือข่าย Visa เท่านั้น และไม่สามารถเข้าร่วมเครือข่ายอื่นได้ ดังนั้น เพื่อโต้ตอบกับธนาคาร Visa คุณจำเป็นต้องเป็นส่วนหนึ่งของเครือข่ายของพวกเขาด้วย

เมื่อ Dee Hock ผู้ก่อตั้ง Visa เดินทางไปโน้มน้าวธนาคารทั่วสหรัฐอเมริกาให้เข้าร่วมเครือข่าย Visa เขาต้องอธิบายให้แต่ละธนาคารฟังว่า การเข้าร่วมเครือข่าย Visa มีประโยชน์มากกว่าการสร้างเครือข่ายบัตรเครดิตของตนเอง

เขาต้องอธิบายว่า การเข้าร่วม Visa หมายความว่าผู้ใช้และร้านค้ามากขึ้นจะเชื่อมต่อกับเครือข่ายเดียวกัน ซึ่งจะส่งเสริมให้เกิดธุรกรรมดิจิทัลมากขึ้นทั่วโลก และสร้างรายได้มากขึ้นสำหรับผู้มีส่วนร่วมทั้งหมด เขายังต้องอธิบายด้วยว่า หากพวกเขาสร้างเครือข่ายบัตรเครดิตของตนเอง กลุ่มผู้ใช้ของพวกเขาจะมีจำกัดมาก

บทเรียนสำหรับสเตเบิลคอยน์

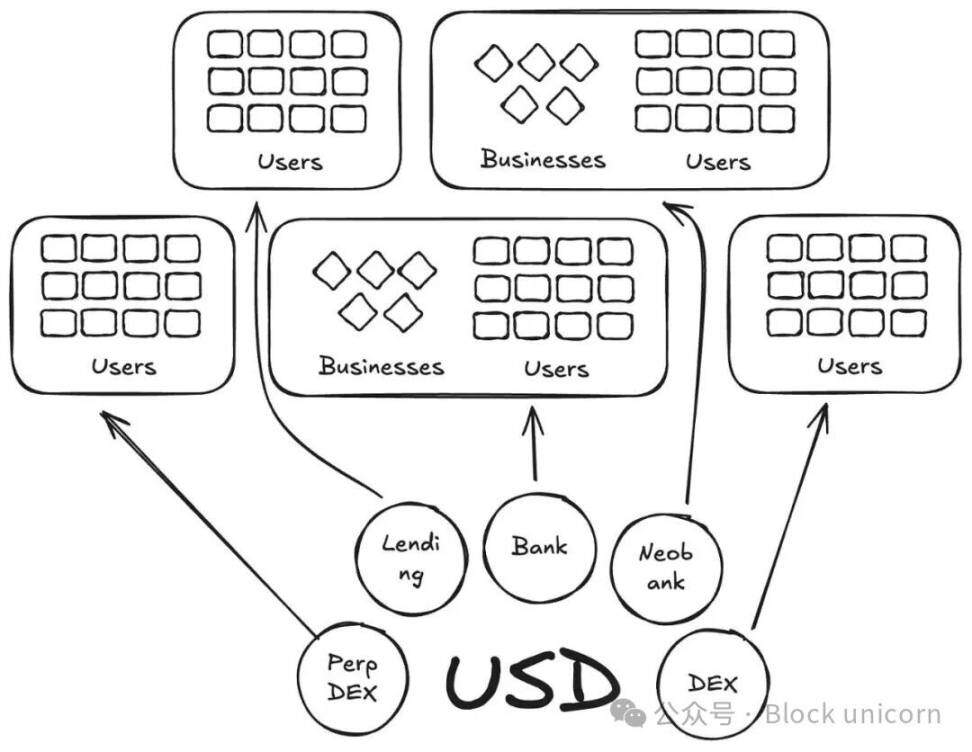

ในแง่หนึ่ง Anchorage Digital และบริษัทอื่นๆ ที่ให้บริการสเตเบิลคอยน์เป็นบริการ (stablecoin as a service) ในปัจจุบัน กำลังเล่าเรื่อง BankAmericard ซ้ำในโลกของสเตเบิลคอยน์ พวกเขาให้โครงสร้างพื้นฐานพื้นฐานสำหรับผู้ออกใหม่ในการสร้างสเตเบิลคอยน์ ในขณะที่สภาพคล่องยังคงกระจายไปสู่โทเค็นใหม่ๆ อย่างต่อเนื่อง

ปัจจุบัน มีสเตเบิลคอยน์มากกว่า 300 รายการที่เปิดตัวบนแพลตฟอร์ม Defillama และสเตเบิลคอยน์ใหม่แต่ละรายที่สร้างขึ้นจะจำกัดอยู่เฉพาะระบบนิเวศของตนเอง ดังนั้น สเตเบิลคอยน์ใดๆ จึงไม่สามารถสร้างเอฟเฟกต์เครือข่ายที่จำเป็นต่อการเข้าสู่กระแสหลักได้

เนื่องจากสินทรัพย์พื้นฐานเดียวกันรองรับสกุลเงินใหม่เหล่านี้ เหตุใดเราจึงต้องการสกุลเงินที่มีโค้ดใหม่มากขึ้น?

ในเรื่อง Visa ของเรา สิ่งเหล่านี้เปรียบเสมือน BankAmericard Ethena, Anchorage Digital, M0 หรือ Bridge แต่ละรายอนุญาตให้โปรโตคอลออกสเตเบิลคอยน์ของตนเอง แต่สิ่งนี้จะทำให้การแบ่งแยกในอุตสาหกรรมรุนแรงขึ้นเท่านั้น

Ethena เป็นอีกโปรโตคอลที่คล้ายกัน ซึ่งอนุญาตให้ส่งผ่านผลตอบแทนและปรับแต่งสเตเบิลคอยน์ของตนด้วยแบรนด์ขาว เช่นเดียวกับที่ MegaETH ออก USDm — พวกเขาออก USDm ผ่านเครื่องมือที่รองรับ USDtb

อย่างไรก็ตาม โมเดลนี้ล้มเหลว มันเพียงแต่แบ่งแยกระบบนิเวศ

ในกรณีบัตรเครดิต ความแตกต่างของแบรนด์ระหว่างธนาคารต่างๆ ไม่สำคัญ เนื่องจากไม่สร้างความเสียดทานใดๆ ในการชำระเงินจากผู้ใช้ไปยังร้านค้า ชั้นการออกและการชำระเงินพื้นฐานยังคงเป็น Visa เสมอ

อย่างไรก็ตาม สำหรับสเตเบิลคอยน์แล้ว ไม่เป็นเช่นนั้น โค้ดโทเค็นที่แตกต่างกันหมายถึงพูลสภาพคล่องจำนวนนับไม่ถ้วน

ร้านค้า (หรือในกรณีนี้คือแอปพลิเคชันหรือโปรโตคอล) จะไม่เพิ่มสเตเบิลคอยน์ทั้งหมดที่ออกโดย M0 หรือ Bridge ลงในรายการสเตเบิลคอยน์ที่ยอมรับ มันจะตัดสินใจยอมรับตามสภาพคล่องของสเตเบิลคอยน์เหล่านี้ในตลาดเปิด สกุลเงินที่มีผู้ถือมากที่สุดและมีสภาพคล่องสูงสุดควรได้รับการยอมรับ ส่วนที่เหลือจะไม่ได้รับการยอมรับ

เส้นทางสู่อนาคต: โมเดล Visa สำหรับสเตเบิลคอยน์

เราต้องการองค์กรอิสระบุคคลที่สามเพื่อจัดการสเตเบิลคอยน์ในประเภทสินทรัพย์ต่างๆ ผู้ออกและแอปพลิเคชันที่สนับสนุนสินทรัพย์เหล่านี้ควรสามารถเข้าร่วมสหกรณ์และรับผลตอบแทนจากทุนสำรองได้ พวกเขายังควรมีสิทธิ์ในการกำกับดูแล สามารถลงคะแนนเสียงเพื่อกำหนดทิศทางของสเตเบิลคอยน์ที่พวกเขาเลือก

จากมุมมองของเอฟเฟกต์เครือข่าย นี่จะเป็นโมเดลที่ยอดเยี่ยม เมื่อมีผู้ออกและโปรโตคอลมากขึ้นเข้าร่วมโทเค็นเดียวกัน มันจะส่งเสริมการนำโทเค็นที่สามารถรักษาผลตอบแทนไว้ภายในแทนที่จะไหลเข้าสู่กระเป๋าของผู้อื่นไปใช้อย่างกว้างขวาง