After Uniswap's Fee Switch Implementation: Is This DeFi Transformation's 'Report Card' Impressive?

- Core Viewpoint: Uniswap's fee switch transforms UNI from a governance token into a value-accruing asset.

- Key Elements:

- Annualized protocol fees of approximately $26 million, with a revenue multiple of 207x.

- Annualized burn of about 4 million UNI tokens, achieving programmed deflation.

- A one-time retroactive burn of 100 million UNI tokens to compensate for historical value.

- Market Impact: Drives a shift in DeFi token valuation logic towards a fee-linked model.

- Timeliness Note: Long-term impact.

ผู้เขียนต้นฉบับ: Tanay Ved

ผู้แปลต้นฉบับ: Saoirse, Foresight News

ประเด็นสำคัญ

- สวิตช์ค่าธรรมเนียมของ Uniswap เชื่อมโยงโทเค็น UNI กับการใช้งานโปรโตคอลผ่านกลไกการเผาทำลายอุปทานโทเค็น ขณะนี้ ค่าธรรมเนียมที่สร้างขึ้นโดยโปรโตคอลจะถูกนำไปใช้เพื่อลดอุปทานของ UNI การปรับเปลี่ยนนี้เปลี่ยนโทเค็น UNI จากที่เคยมีเพียงฟังก์ชันการกำกับดูแล ไปเป็นสินทรัพย์ที่สามารถสะสมมูลค่าได้โดยตรง

- ข้อมูลเบื้องต้นแสดงให้เห็นว่า ค่าธรรมเนียมต่อปีของโปรโตคอลอยู่ที่ประมาณ 26 ล้านดอลลาร์ โดยมีตัวคูณรายได้ประมาณ 207 เท่า จะมีการเผาทำลายโทเค็น UNI ประมาณ 4 ล้านโทเค็นต่อปีอย่างต่อเนื่อง และการดำเนินการนี้ได้ผนวกความคาดหวังการเติบโตสูงเข้ากับมูลค่าการประเมินของโทเค็น UNI ที่ 5.4 พันล้านดอลลาร์แล้ว

- DeFi กำลังค่อยๆ เปลี่ยนไปสู่โมเดลโทเค็นแบบ "เชื่อมโยงค่าธรรมเนียม" กลไกต่างๆ เช่น การเผาทำลายโทเค็น การกระจายผลตอบแทนให้กับผู้ที่ปักมัด และการล็อก "การควบคุมการโหวต (ve)" ล้วนมีเป้าหมายเพื่อให้ผู้ถือโทเค็นสอดคล้องกับระบบเศรษฐกิจของโปรโตคอลอย่างใกล้ชิดยิ่งขึ้น ซึ่งจะปรับเปลี่ยนตรรกะการประเมินมูลค่าในสาขานี้ใหม่

บทนำ

ปลายปี 2025 ชั้นการกำกับดูแลของ Uniswap ได้อนุมัติข้อเสนอ "UNIfication" ซึ่งเป็นการเปิดตัว "สวิตช์ค่าธรรมเนียม" ของโปรโตคอลที่ตลาดรอคอยมานาน นี่คือหนึ่งในการเปลี่ยนแปลงโทเคโนมิกส์ที่มีผลกระทบลึกซึ้งที่สุดในโครงการบลูชิป DeFi นับตั้งแต่ปี 2020 — ในช่วงเวลาที่ตลาดให้ความสนใจกับ "ผลตอบแทนจริง" และ "การสะสมมูลค่าอย่างยั่งยืนที่ขับเคลื่อนโดยค่าธรรมเนียม" มากขึ้นเรื่อยๆ ปัจจุบัน สวิตช์ค่าธรรมเนียมนี้สร้างความเชื่อมโยงโดยตรงมากขึ้นระหว่างโทเค็น UNI กับรายได้และกิจกรรมการซื้อขายของ Uniswap ซึ่งตัว Uniswap เองก็เป็นหนึ่งในศูนย์ซื้อขายแบบกระจายอำนาจ (DEX) ที่ใหญ่ที่สุดในพื้นที่คริปโตเคอเรนซีแล้ว

ในบทความนี้ เราจะวิเคราะห์ระบบโทเคโนมิกส์ของ Uniswap หลังจากเปิดใช้งานสวิตช์ค่าธรรมเนียมอย่างลึกซึ้ง ประเมินพลวัตการเผาทำลาย กลไกค่าธรรมเนียม และผลกระทบต่อการประเมินมูลค่าของโทเค็น UNI และสำรวจความหมายของการเปลี่ยนแปลงนี้ต่อพื้นที่ DeFi โดยรวม

การแยกขาดระหว่างโทเค็น DeFi กับมูลค่าของโปรโตคอล

หนึ่งในความท้าทายหลักที่พื้นที่ DeFi เผชิญคือ การแยกขาดระหว่าง "โปรโตคอลที่แข็งแกร่ง" กับ "โทเค็นที่อ่อนแอ" โปรโตคอล DeFi จำนวนมากได้บรรลุความเหมาะสมของผลิตภัณฑ์กับตลาดที่ชัดเจน อัตราการใช้งานสูง และรายได้ที่มั่นคง แต่โทเค็นที่พวกเขาเปิดตัวมักทำหน้าที่เพียงการกำกับดูแลเท่านั้น และแทบไม่ทำให้ผู้ถือสามารถเข้าถึงกระแสเงินสดของโปรโตคอลได้โดยตรง ในสถานการณ์เช่นนี้ เงินทุนมีแนวโน้มที่จะไหลเข้าสู่พื้นที่ต่างๆ เช่น บิตคอยน์ บล็อกเชนเลเยอร์พื้นฐาน (L1s) มีมคอยน์ เป็นต้นมากขึ้น ในขณะที่ราคาซื้อขายของโทเค็น DeFi ส่วนใหญ่แยกขาดอย่างรุนแรงจากสิทธิ์ที่แท้จริงในการเติบโตของโปรโตคอล

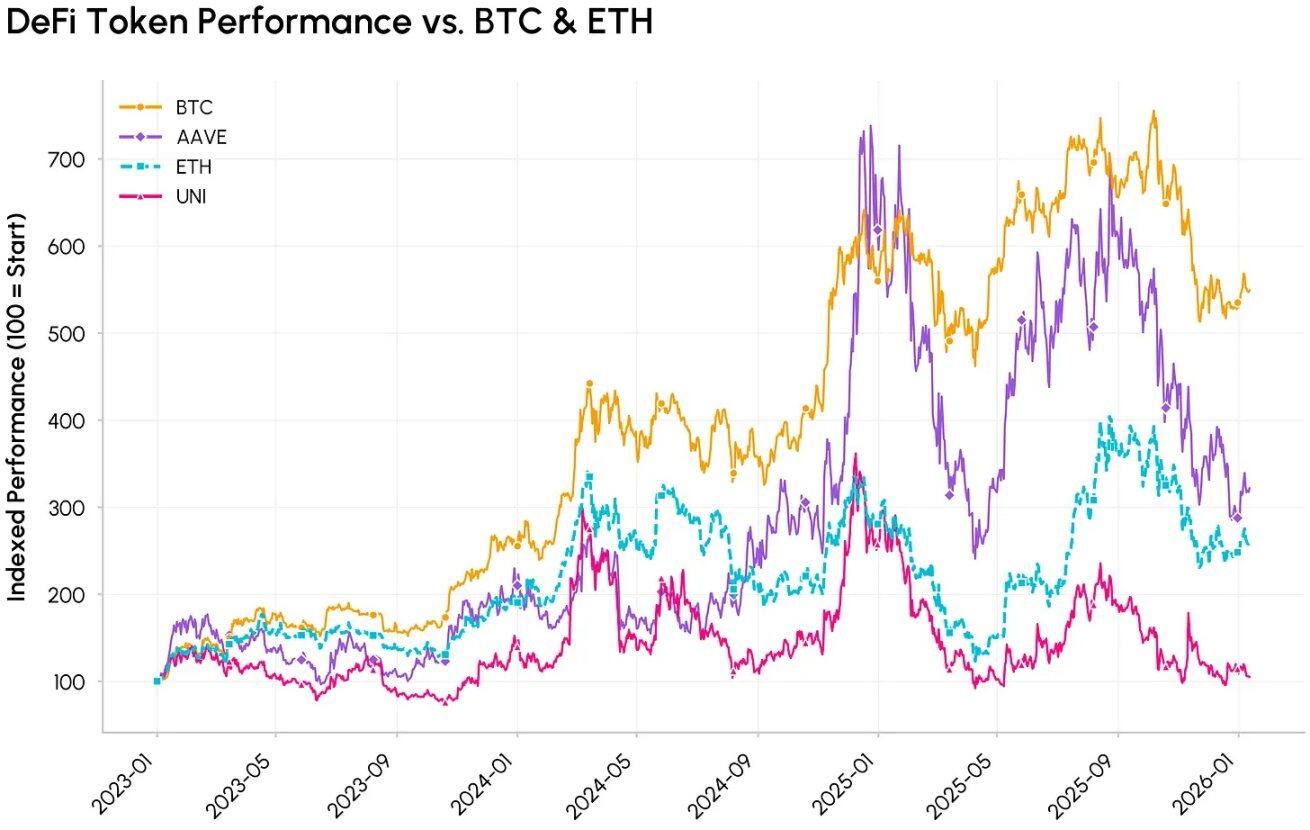

การเปรียบเทียบประสิทธิภาพแบบจัดทำดัชนีระหว่างโทเค็น DeFi (AAVE, UNI) กับคริปโตเคอเรนซีหลัก (BTC, ETH)

Uniswap เปิดตัวในฐานะศูนย์ซื้อขายแบบกระจายอำนาจ (DEX) บนเครือข่ายอีเธอเรียมในเดือนพฤศจิกายน 2018 โดยออกแบบมาเพื่อให้สามารถแลกเปลี่ยนโทเค็น ERC-20 ได้โดยไม่มีสมุดคำสั่งซื้อและไม่มีตัวกลาง ในปี 2020 Uniswap ได้เปิดตัวโทเค็น UNI และกำหนดตำแหน่งให้เป็นโทเค็นกำกับดูแล — แนวทางนี้สอดคล้องกับโครงการบลูชิป DeFi อื่นๆ เช่น Aave, Compound, Curve ซึ่งเป้าหมายหลักของการเปิดตัวโทเค็นมักเป็นการโหวตกำกับดูแลและแรงจูงใจผู้ใช้

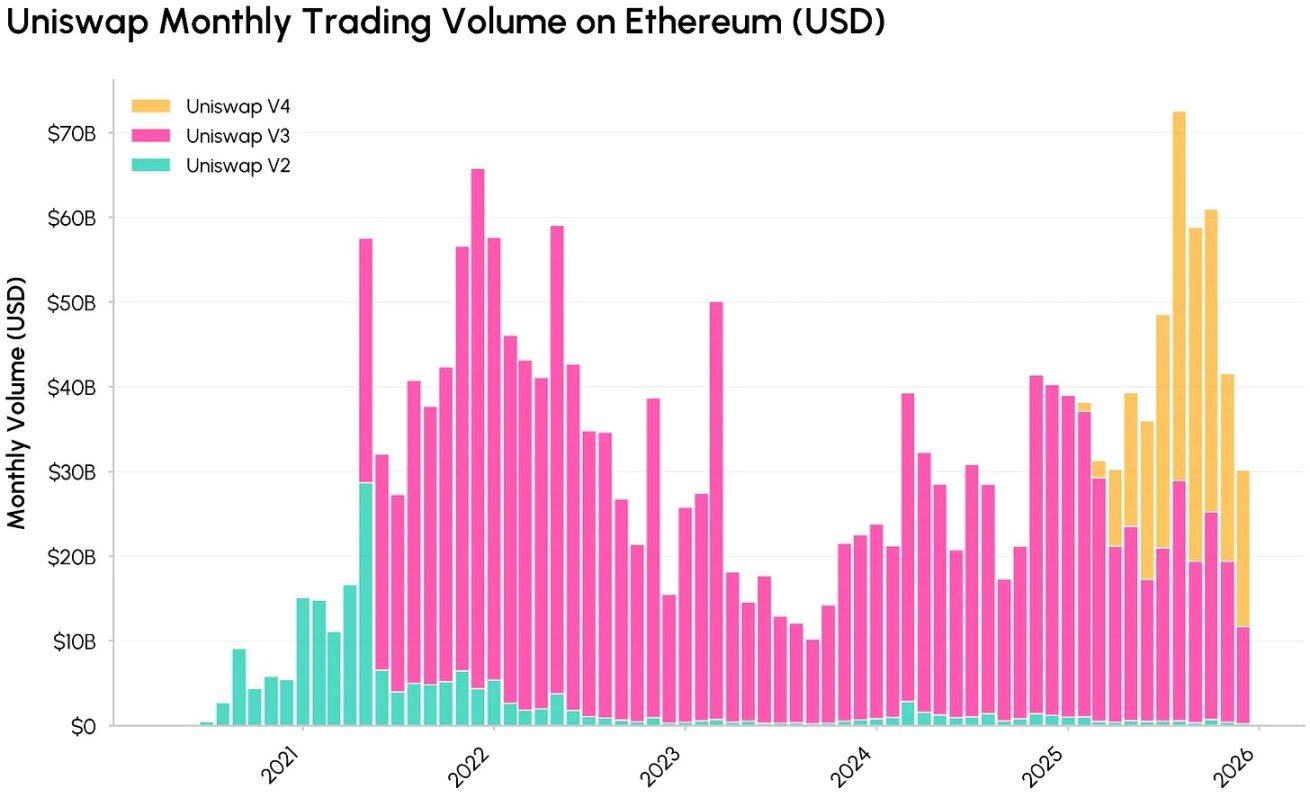

แนวโน้มการเปลี่ยนแปลงปริมาณการซื้อขายรายเดือน (คิดเป็นดอลลาร์) ของ Uniswap ในแต่ละเวอร์ชัน (V2, V3, V4) บนเครือข่ายอีเธอเรียม ที่มา: Coin Metrics Network Data Pro

ด้วยการวนซ้ำเวอร์ชัน Uniswap ได้กลายเป็นส่วนประกอบหลักของโครงสร้างพื้นฐานทางการเงินบนเชน จัดการปริมาณการซื้อขายหลายพันล้านดอลลาร์ และสร้างรายได้ค่าธรรมเนียมที่สำคัญสำหรับผู้ให้สภาพคล่อง (LP) อย่างไรก็ตาม เช่นเดียวกับโทเค็นกำกับดูแล DeFi ส่วนใหญ่ ผู้ถือโทเค็น UNI ไม่สามารถรับส่วนแบ่งรายได้จากโปรโตคอลได้โดยตรง สิ่งนี้นำไปสู่การแยกขาดที่เพิ่มขึ้นระหว่างขนาดกระแสเงินสดพื้นฐานของโปรโตคอลกับผลประโยชน์ทางเศรษฐกิจของผู้ถือโทเค็น

ในความเป็นจริง มูลค่าที่สร้างขึ้นโดย Uniswap ส่วนใหญ่ไหลไปยังผู้ให้สภาพคล่อง (LP) ผู้กู้ ผู้ให้กู้ และทีมพัฒนาที่เกี่ยวข้อง ในขณะที่ผู้ถือโทเค็นได้รับเพียงสิทธิ์ในการกำกับดูแลและรางวัลที่ทำให้เกิดภาวะเงินเฟ้อ ความขัดแย้งระหว่างโทเค็นแบบ "กำกับดูแลเท่านั้น" กับ "ความต้องการในการสะสมมูลค่า" นี้ เป็นพื้นฐานสำหรับการเปิดตัวสวิตช์ค่าธรรมเนียมของ Uniswap และข้อเสนอ "UNIfication" — ข้อเสนอนี้เชื่อมโยงมูลค่าของโทเค็น UNI กับการใช้งานโปรโตคอลอย่างชัดเจน ทำให้ผู้ถือโทเค็นสอดคล้องกับระบบเศรษฐกิจของศูนย์ซื้อขายแบบกระจายอำนาจ (DEX) อย่างใกล้ชิดยิ่งขึ้น

สวิตช์ค่าธรรมเนียมของ Uniswap: กลไกค่าธรรมเนียมและการเผาทำลาย

ด้วยการอนุมัติข้อเสนอการกำกับดูแล "UNIfication" โปรโตคอล Uniswap ได้แนะนำการปรับเปลี่ยนสำคัญดังต่อไปนี้:

- เปิดใช้งานค่าธรรมเนียมโปรโตคอลและกลไกการเผาทำลาย UNI: เปิดใช้งาน "สวิตช์ค่าธรรมเนียม" ของโปรโตคอล นำค่าธรรมเนียมระดับโปรโตคอลจากพูลบน Uniswap V2 และ V3 บนอีเธอเรียมเมนเน็ตเข้าสู่กลไกการเผาทำลายโทเค็น UNI ด้วยการสร้างความเชื่อมโยงเชิงโปรแกรมระหว่าง "การใช้งานโปรโตคอล" กับ "อุปทานโทเค็น" โมเดลเศรษฐกิจของ UNI เปลี่ยนจาก "กำกับดูแลเท่านั้น" เป็น "การสะสมมูลค่าแบบหดตัว"

- ดำเนินการเผาทำลายโทเค็นคลังสินค้าย้อนหลัง: เผาทำลายโทเค็น UNI จำนวน 100 ล้านโทเค็นจากคลังสินค้า Uniswap ในครั้งเดียว เพื่อชดเชยรายได้ค่าธรรมเนียมที่ผู้ถือโทเค็นพลาดไปตลอดหลายปี

- รวมรายได้จาก Unichain: ค่าธรรมเนียมตัวเรียงลำดับที่สร้างขึ้นโดยเครือข่าย Unichain (หลังจากหักต้นทุนข้อมูลอีเธอเรียมเลเยอร์ 1 และส่วนแบ่ง 15% ของ Optimism) จะถูกรวมเข้ากับกลไกการจับมูลค่าแบบ "ขับเคลื่อนโดยการเผาทำลาย" ข้างต้นทั้งหมด

- ปรับโครงสร้างแรงจูงใจขององค์กร: รวมหน้าที่ส่วนใหญ่ของมูลนิธิ Uniswap เข้ากับ Uniswap Labs และจัดตั้งงบประมาณการเติบโตปีละ 20 ล้าน UNI เพื่อให้ Uniswap Labs สามารถมุ่งเน้นไปที่การส่งเสริมโปรโตคอล ในขณะเดียวกัน ลดอัตราค่าคอมมิชชั่นในอินเทอร์เฟซ กระเป๋าเงิน และบริการ API ลงเหลือศูนย์

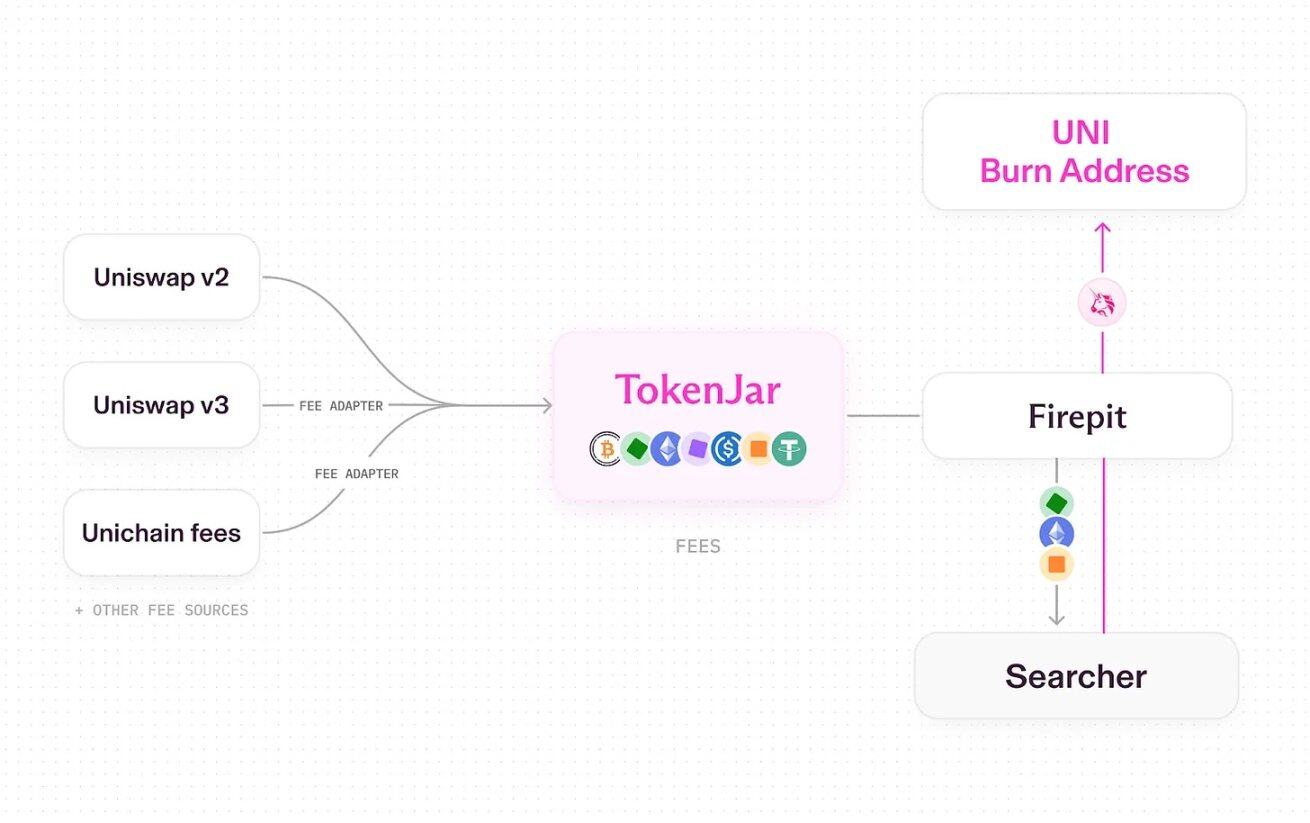

กระบวนการทั้งหมดของการแปลงค่าธรรมเนียมโปรโตคอลเป็นการเผาทำลายโทเค็น UNI หลังจากเปิดสวิตช์ค่าธรรมเนียม Uniswap แล้ว ที่มา: Uniswap UNIfication

ปัจจุบัน Uniswap ใช้โหมดการทำงานแบบ "ไปป์ไลน์" และประมวลผลการปล่อยและแปลงสินทรัพย์ (เช่น การเผาทำลายโทเค็น UNI) ผ่านสัญญาอัจฉริยะเฉพาะ กระบวนการเฉพาะมีดังนี้:

- การซื้อขายบน Uniswap V2, V3 และ Unichain สร้างค่าธรรมเนียม

- ส่วนหนึ่งของค่าธรรมเนียมเป็นของโปรโตคอล (ส่วนที่เหลือจัดสรรให้กับผู้ให้สภาพคล่อง)

- ค่าธรรมเนียมระดับโปรโตคอลทั้งหมดไหลเข้าสู่สัญญาอัจฉริยะคลังสินค้าเดียวชื่อ "TokenJar" บนแต่ละเชน

- มูลค่าใน TokenJar จะถูกปล่อยออกมาได้ก็ต่อเมื่อมีการเผาทำลายโทเค็น UNI ผ่านสัญญาอัจฉริยะ "Firepit"

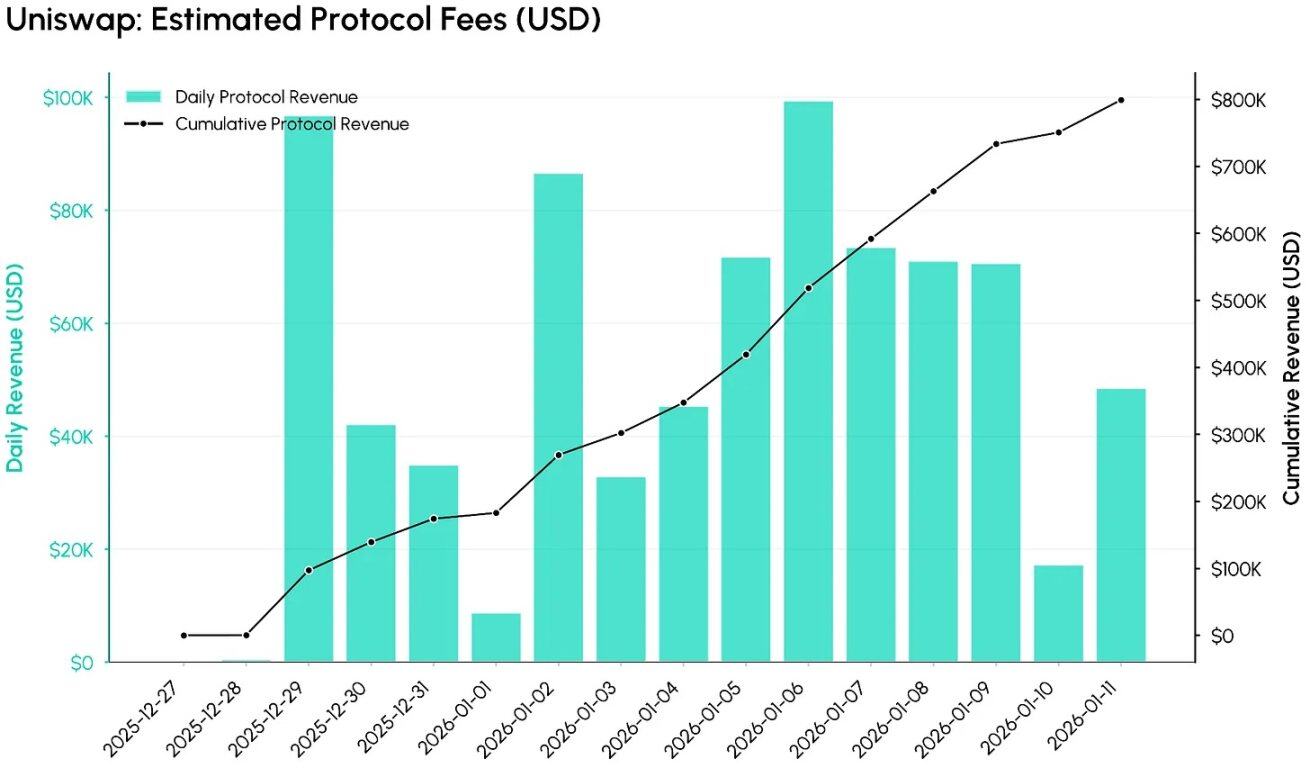

ข้อมูลค่าธรรมเนียมโปรโตคอลหลังจากเปิดสวิตช์ค่าธรรมเนียม Uniswap แล้ว (เริ่มตั้งแต่วันที่ 27 ธันวาคม 2025) ที่มา: Coin Metrics ATLAS

จากข้อมูล Coin Metrics ATLAS ใน 12 วันแรกหลังจากเปิดใช้งานสวิตช์ค่าธรรมเนียม มีค่าธรรมเนียมโปรโตคอลจำนวนมากไหลเข้าสู่ระบบแล้ว รูปด้านล่างติดตามค่าธรรมเนียมโปรโตคอลโดยประมาณรายวัน (คิดเป็นดอลลาร์) และยอดรวมสะสม จะเห็นได้ว่าในการกำหนดค่าเริ่มต้น สวิตช์ค่าธรรมเนียมทำให้ปริมาณการซื้อขายของ Uniswap เกิดรายได้ได้อย่างรวดเร็ว — ภายใน 12 วัน ค่าธรรมเนียมระดับโปรโตคอลสะสมอยู่ที่ประมาณ 800,000 ดอลลาร์แล้ว

หากสภาวะตลาดในปัจจุบันยังคงมีเสถียรภาพ รายได้ต่อปีของโปรโตคอลนี้คาดว่าจะอยู่ที่ประมาณ 26 ถึง 27 ล้านดอลลาร์ (สำหรับการอ้างอิงเท่านั้น) แต่รายได้จริงจะขึ้นอยู่กับความกระตือรือร้นของตลาดและความคืบหน้าในการส่งเสริมกลไกค่าธรรมเนียมในแต่ละพูลและแต่ละเชน

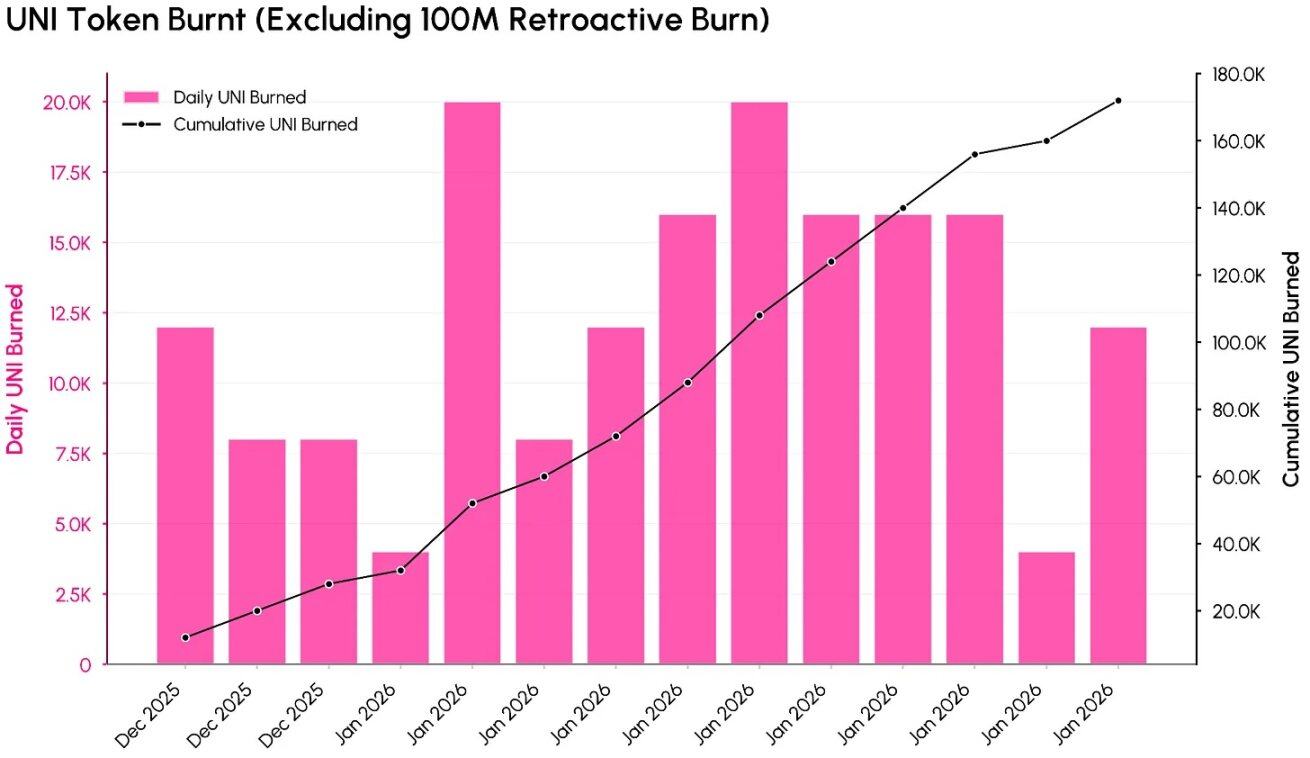

ข้อมูลการเผาทำลายโทเค็น UNI หลังจากเปิดสวิตช์ค่าธรรมเนียม Uniswap แล้ว (ไม่รวมการเผาทำลายย้อนหลัง 100 ล้านโทเค็น) ที่มา: Coin Metrics ATLAS

รูปด้านบนแสดงให้เห็นว่าค่าธรรมเนียมโปรโตคอลถูกแปลงเป็นการลดอุปทานโทเค็น UNI อย่างไร (ไม่รวมการเผาทำลายย้อนหลัง 100 ล้านโทเค็น) ณ เวลาที่รวบรวมข้อมูล ยอดรวมการเผาทำลายโทเค็น UNI อยู่ที่ประมาณ 100.17 ล้านโทเค็น (คิดเป็นประมาณ 557 ล้านดอลลาร์) ซึ่งคิดเป็น 10.1% ของอุปทานรวมเริ่มต้น 1,000 ล้านโทเค็น

จากการประมาณการข้อมูลการเผาทำลายใน 12 วันแรกหลังจากข้อเสนอ "UNIfication" มีผลบังคับใช้ อัตราการเผาทำลายต่อปีของโทเค็น UNI อยู่ที่ประมาณ 4 ถึง 5 ล้านโทเค็น ข้อมูลนี้เน้นย้ำว่า: ปัจจุบัน การใช้งานโปรโตคอลสามารถสร้างการเผาทำลาย UNI แบบ "เป็นระยะ เชิงโปรแกรม" ได้ แทนที่จะเป็นการออกโทเค็นที่ทำให้เกิดภาวะเงินเฟ้อเพียงอย่างเดียว

การประเมินมูลค่าและผลกระทบต่อพื้นที่ DeFi

หลังจากเปิดใช้งานสวิตช์ค่าธรรมเนียมแล้ว การประเมินมูลค่าของโทเค็น UNI ไม่ได้จำกัดอยู่แค่ "ฟังก์ชันการกำกับดูแล" อีกต่อไป แต่สามารถประเมินผ่าน "มุมมองกระแสเงินสด" ได้ ด้วยมูลค่าตลาดปัจจุบันของ UNI ที่ 5.4 พันล้านดอลลาร์ เปรียบเทียบกับค่าธรรมเนียมโปรโตคอลต่อปีเริ่มต้นประมาณ 26 ล้านดอลลาร์ที่แสดงโดยข้อมูล TokenJar ตัวคูณรายได้ของมันอยู่ที่ประมาณ 207 เท่า — การประเมินมูลค่านี้ใกล้เคียงกับสินทรัพย์เทคโนโลยีที่มีการเติบโตสูง มากกว่าศูนย์ซื้อขายแบบกระจายอำนาจ (DEX) ที่เติบโตเต็มที่แล้ว หากไม่รวมส่วนที่เผาทำลายจากคลังสินค้า ปริมาณการเผาทำลายต่อปีของ UNI อยู่ที่ประมาณ 4.4 ล้านโทเค็น ซึ่งคิดเป็นเพียง 0.4% ของอุปทานปัจจุบัน เมื่อเทียบกับมูลค่าการประเมินของมันแล้ว "อัตราการเผาทำลาย" อยู่ในระดับต่ำ

แนวโน้มการเปลี่ยนแปลงมูลค่าตลาดของโทเค็น Uniswap UNI ที่มา: Coin Metrics Network Data Pro

สถานะปัจจุบันนี้เน้นย้ำถึงความสัมพันธ์แบบใหม่: แม้ว่ากลไกการจับมูลค่าที่ชัดเจนยิ่งขึ้นจะเพิ่มคุณสมบัติการลงทุนของ UNI แต่ข้อมูลปัจจุบันหมายความว่าตลาดมีความคาดหวังสูงมากต่อการเติบโตในอนาคตของมัน เพื่อลดตัวคูณรายได้นี้ Uniswap จำเป็นต้องใช้มาตรการหลายอย่างร่วมกัน: ขยายขอบเขตการจับค่าธรรมเนียม (เช่น คลุมพูลเพิ่มมากขึ้น เปิดตัวฟังก์ชัน "ฮุค" ของเวอร์ชัน V4 จัดการประมูลส่วนลดค่าธรรมเนียม ปรับปรุง Unichain) บรรลุการเติบโตของปริมาณการซื้อขายอย่างต่อเนื่อง และชดเชยงบประมาณการเติบโตปีละ 20 ล้าน UNI และการปล่อยโทเค็นอื่นๆ ผ่านกลไกหดตัว

จากมุมมองโครงสร้างอุตสาหกรรม ข้อเสนอ "UNIfication" ผลักดันให้พื้นที่ DeFi ก้าวไปสู่ทิศทางที่ "โทเค็นกำกับดูแลจำเป็นต้องเชื่อมโยงกับเศรษฐกิจของโปรโตคอลอย่างชัดเจน" ไม่ว่าจะเป็นการเผาทำลายโทเค็นของ Uniswap "การกระจายค่าธรรมเนียมโดยตรงให้กับผู้ที่ปักมัด