Primitive Ventures ผู้ก่อตั้ง Dovey Wan: ใครคือผู้จ่ายเงินสำหรับตลาดกระทิงรอบนี้?

- มุมมองหลัก: หลังจากบิตคอยน์เข้าสู่กระแสหลัก โครงสร้างตลาดเปลี่ยนแปลงอย่างรุนแรง ความผันผวนลดลง

- ปัจจัยสำคัญ:

- การจัดสรรแบบพาสซีฟโดยสถาบันกลายเป็นกำลังหลัก เงินทุนดั้งเดิมขายออกเมื่อราคาสูง

- นักขุดขายบิตคอยน์เพื่อเปลี่ยนไปสู่ AI ความกดดันด้านอุปทานเพิ่มขึ้น

- ความสัมพันธ์กับตลาดหุ้นสหรัฐฯ เพิ่มขึ้น แต่ขาดระบบการประเมินมูลค่าอิสระ

- ผลกระทบต่อตลาด: การทำให้สินทรัพย์คริปโตเป็นทางการเงินลึกซึ้งขึ้น ความเสี่ยงเชิงระบบเพิ่มสูงขึ้น

- ป้ายกำกับความทันเวลา: ผลกระทบระยะกลาง

"The Clear Long Bull from the West" ผ่านมาเกือบ 6 ปีแล้ว หลังจากผ่านสองรอบวัฏจักร ในที่สุด crypto ก็ได้ทำให้ "รายการความปรารถนา" มากมายจากทศวรรษที่ผ่านมาส่วนใหญ่เป็นจริงขึ้นมา สิ่งที่เขียนในบทความก็กำลังเกิดขึ้นอย่างรวดเร็ว: สถาบันต่างๆ เข้ามาลงทุนใน Bitcoin, ผลิตภัณฑ์ต่างๆ ที่เชื่อมโยงกับ TradFi ได้รับการเปิดใช้งานอย่างเต็มที่, Circle เปิดตัว IPO อย่างโดดเด่น, ประธานาธิบดีสหรัฐฯ ออกมายืนข้างและโพสต์มีมด้วยตัวเอง ตามบทเดิม นี่ควรเป็น "การเปิดฉากมาตรฐานของตลาดกระทิงที่มีเบต้าสูง" แต่สิ่งที่เราเห็นหลังจากจบรอบนี้คือความผันผวนที่หดตัว เหตุการณ์เร่งเร้าตลาดถูกซื้อขายล่วงหน้า อุตสาหกรรมที่ควรจะเต็มไปด้วย "ความประหลาดใจ" กลับไม่ตื่นเต้นอีกต่อไป เนื่องจากสินทรัพย์กลายเป็นทางการเงินและเข้าสู่กระแสหลักอย่างสมบูรณ์

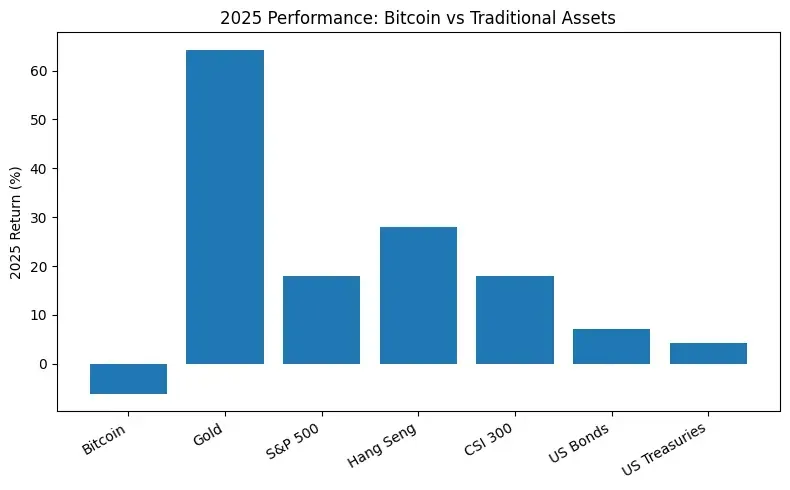

ในระดับข้ามสินทรัพย์ แม้ในบริบทที่เป็นมิตรต่อนโยบายและการปลดปล่อยผลประโยชน์จากระบบ BTC ในปี 2025 แสดงผลลัพธ์ที่แย่กว่าทองคำ, หุ้นสหรัฐฯ, หุ้นฮ่องกง, หุ้นจีน A อย่างชัดเจน และเป็นหนึ่งในสินทรัพย์ไม่กี่รายการที่ไม่สามารถทำจุดสูงสุดใหม่พร้อมกับสินทรัพย์เสี่ยงทั่วโลกได้

ความแตกต่างอย่างมากของเงินทุนนอกชายฝั่งและในชายฝั่ง

เพื่อทำความเข้าใจโครงสร้างเงินทุนในรอบนี้ ก่อนอื่นต้องแยกแยะจุดสูงสุดที่สำคัญสามครั้งของ BTC ในรอบวัฏจักรนี้:

ระยะ A (พฤศจิกายน 2024 – มกราคม 2025): การชนะการเลือกตั้งของ Trump และความคาดหวังที่ดีขึ้นด้านกฎระเบียบ ทำให้เกิด FOMO ทั่วทั้งตลาดทั้ง onshore และ offshore, BTC 突破 100,000 ดอลลาร์เป็นครั้งแรก

ระยะ B (เมษายน – สิงหาคม 2025): หลังจากปรับตัวลงจากการลดเลเวอเรจ, BTC พุ่งสูงขึ้นอีกครั้ง, 突破 120,000 ดอลลาร์เป็นครั้งแรก

ระยะ C (ต้นตุลาคม 2025): BTC บันทึกจุดสูงสุดในท้องถิ่น (local ATH) ของรอบนี้จนถึงปัจจุบัน ไม่นานหลังจากนั้นเกิดการ崩潰แบบแฟลช 10·10 และเข้าสู่ระยะปรับตัว

จากการรวมกันของ现货และอนุพันธ์ ทั้งสามระยะมีลักษณะร่วมกันหลายประการ:

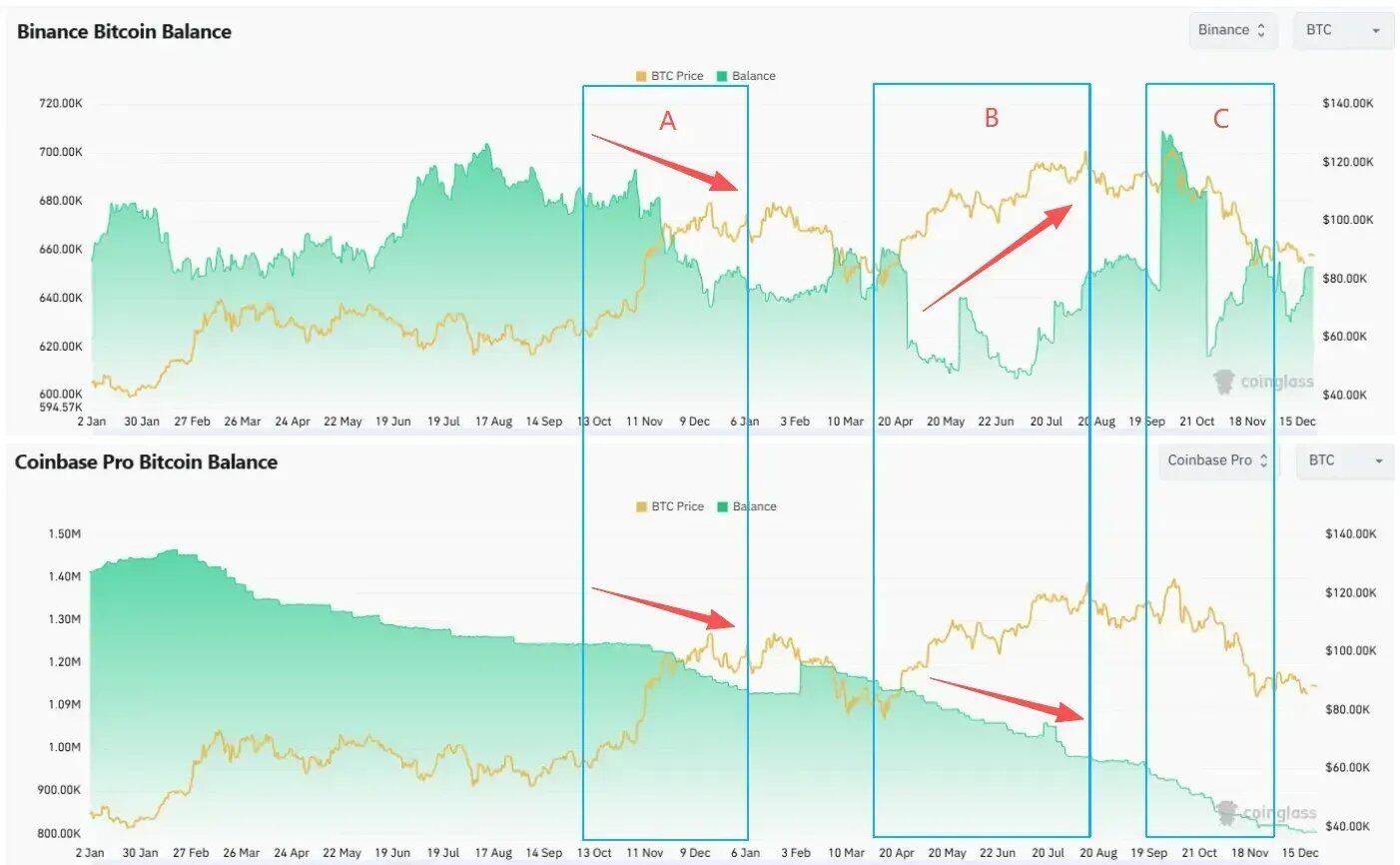

现货: Onshore เป็นผู้ซื้อหลัก, Offshore มีแนวโน้มลดพอร์ตเมื่อราคาสูง

Coinbase Premium ยังคงเป็นพรีเมียมบวกในทั้งสามระยะ A/B/C ที่ราคาพุ่งสูงสุด แสดงว่าการซื้อที่ระดับสูงส่วนใหญ่มาจากเงินทุน现货 onshore ที่มีตัวแทนคือ Coinbase

Coinbase BTC Balance ลดลงอย่างต่อเนื่องตลอดรอบวัฏจักร จำนวนโทเค็นที่ขายได้ทางฝั่ง CEX ลดลง ในทางตรงกันข้าม Binance Balance เพิ่มขึ้นอย่างมีนัยสำคัญในระยะ B และ C ควบคู่กับการ反弹ของราคา สอดคล้องกับแรงกดดันการขายที่เพิ่มขึ้นจาก现货 offshore

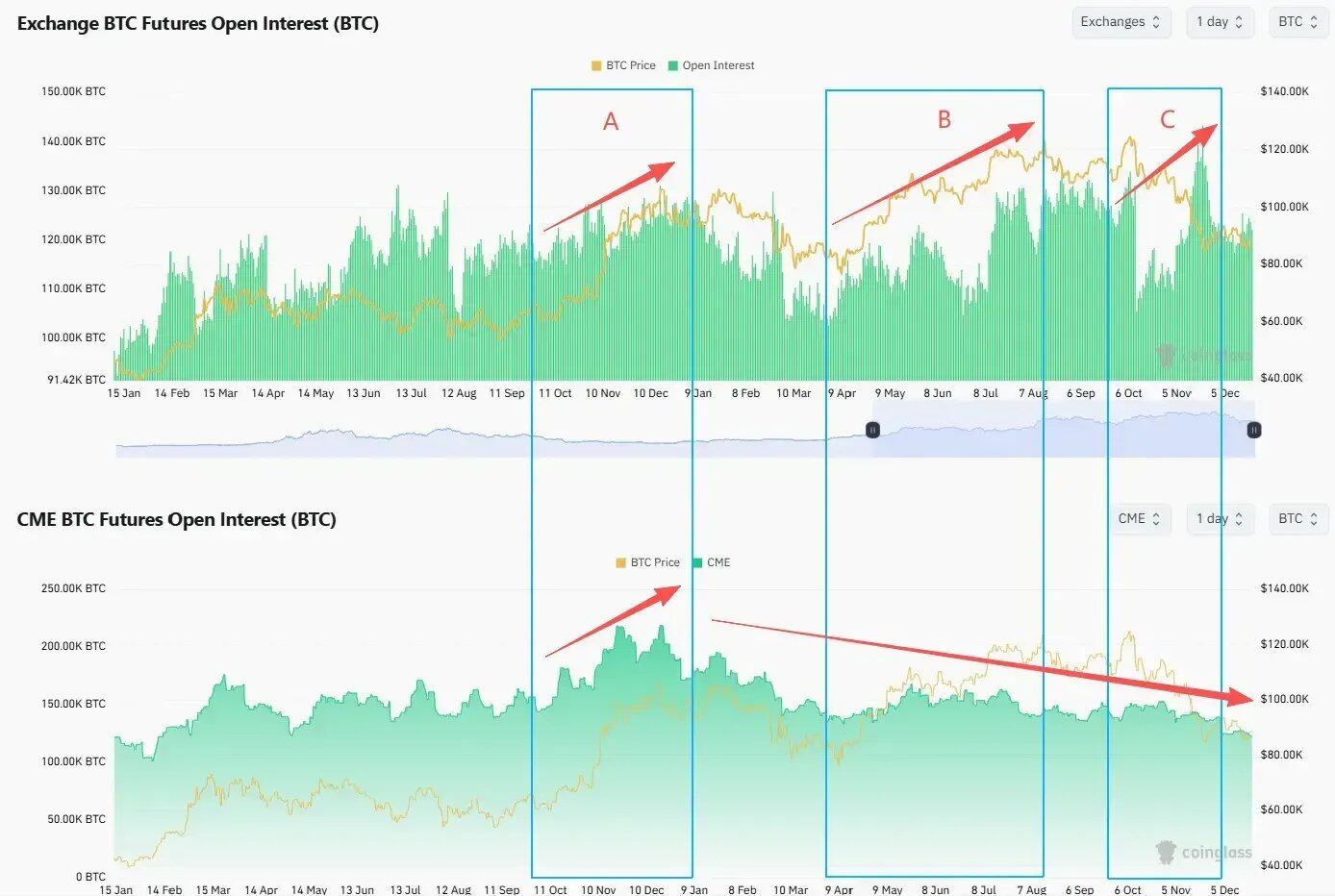

期货: Offshore ใช้เลเวอเรจอย่างแข็งขัน, สถาบัน Onshore ลดตำแหน่งอย่างต่อเนื่อง

Open Interest (OI) offshore ที่คำนวณเป็น BTC (เช่น Binance BTC OI) เพิ่มขึ้นอย่างต่อเนื่องในระยะ B และ C อัตราเลเวอเรจเพิ่มขึ้น แม้หลังจากเหตุการณ์ลดเลเวอเรจ 10·10 จะลดลงในระยะสั้น แต่ก็ฟื้นตัวกลับสู่ระดับสูงอย่างรวดเร็ว และยังทำจุดสูงสุดใหม่ได้อีกด้วย ในทางกลับกัน OI 期货 onshore ที่มีตัวแทนคือ CME ลดลงอย่างต่อเนื่องตั้งแต่ต้นปี 2025 และไม่ได้ฟื้นตัวพร้อมกับราคาที่ทำจุดสูงสุดใหม่

ในเวลาเดียวกัน ความผันผวนของ BTC แยกออกจากราคา โดยเฉพาะอย่างยิ่งในเดือนสิงหาคม 2025 เมื่อ BTC 突破 120,000 ดอลลาร์เป็นครั้งแรก แต่ Deribit DVOL กลับอยู่ในระดับต่ำของระยะ ความผันผวนโดยนัย (implied volatility) ไม่ได้ให้พรีเมียมสำหรับจุดสูงสุดใหม่ แสดงให้เห็นว่าตลาดออปชันกำหนดราคาแนวโน้มต่อเนื่องอย่างระมัดระวังมากขึ้น

现货เป็นการปรับพอร์ตสินทรัพย์ประเภทใหญ่ พฤติกรรมที่แตกต่างกันทั้งสองฝ่ายสะท้อนถึงความแตกต่างในความเชื่อมั่นระยะยาวต่อสินทรัพย์ CME และผู้เล่นออปชันคือเงินอัจฉริยะที่ไวต่อกลิ่นเลือดมากที่สุด มีประสาทสัมผัสที่เฉียบคม การตั้งค่าการเทรด (trading setup) และการควบคุมเวลาของทั้งสองฝ่าย แสดงให้เห็นถึงความแตกต่างที่ชัดเจน

สถาบัน "โง่แต่รวย"?

ต้นปี 2025 นโยบายสำคัญสองประการวางรากฐานสำหรับการเข้าสู่ตลาดอย่างมีโครงสร้างของเงินซื้อ onshore:

- SAB 121 ถูกยกเลิก: ธนาคารไม่จำเป็นต้องบันทึก BTC ที่ดูแลเป็นหนี้สินเท่ากันอีกต่อไป ทำให้ธนาคารดูแลขนาดใหญ่เช่น BNY Mellon, JPM มีความเป็นไปได้ในการดำเนินธุรกิจดูแล BTC

- มาตรฐานการบัญชีมูลค่ายุติธรรม FASB มีผลบังคับใช้ (มกราคม 2025): การถือครอง BTC ของบริษัทไม่ใช่ "บันทึกเฉพาะการด้อยค่า ไม่บันทึกกำไร" อีกต่อไป แต่สามารถวัดมูลค่าตามมูลค่ายุติธรรมของราคาตลาดได้ สำหรับ CFO นี่เปลี่ยน BTC จาก "สินทรัพย์ไม่มีตัวตนที่มีความผันผวนสูง" เป็น "ตัวเลือกสินทรัพย์สำรอง" ที่สามารถสะท้อนมูลค่าจริงในงบการเงินได้

การเปลี่ยนแปลงทั้งสองประการนี้ให้พื้นฐานด้านการบัญชีและการปฏิบัติตามกฎระเบียบสำหรับพฤติกรรมการจัดสรรของ DAT, คลังบริษัท และเงินทุนสถาบันบางส่วนในภายหลัง ดังนั้นเราจึงเริ่มได้รับ pitch การระดมทุนจากผู้เล่น DAT ใหม่จำนวนมากตั้งแต่ไตรมาสแรกของปี 2025 ความสามารถหลักของทีมผู้ริเริ่ม DAT มีเพียงอย่างเดียว: ความสามารถในการระดมทุน สถาบันที่เรียกว่าสถาบันไม่ได้ฉลาดกว่าผู้เล่นรายย่อย มีเพียงต้นทุนเงินทุนที่ต่ำกว่าและเครื่องมือทางการเงินมากขึ้นสำหรับการระดมทุนอย่างต่อเนื่องเท่านั้น

ตามสถิติของ Glassnode จำนวน BTC ที่ถูกบริษัท DAT ถือครองเพิ่มขึ้นจากประมาณ 197,000 เหรียญในต้นปี 2023 เป็นประมาณ 1.08 ล้านเหรียญในปลายปี 2025 เพิ่มสุทธิประมาณ 890,000 เหรียญในสองปี DAT ได้กลายเป็นหนึ่งในผู้ซื้อที่มีโครงสร้างสำคัญที่สุดของรอบนี้ ตรรกะการทำงานของ DAT สามารถสรุปได้ว่าเป็นการ套利พรีเมียม NAV:

- เมื่อราคาหุ้นมีพรีเมียมเมื่อเทียบกับมูลค่าสุทธิของสินทรัพย์ crypto ที่ถือครอง บริษัทสามารถเพิ่มการออกหุ้นผ่าน ATM หรือออกหุ้นกู้แปลงสภาพ เพื่อระดมทุนด้วยมูลค่าที่ประเมินสูง

- เงินทุนที่ระดมได้ใช้สำหรับซื้อสินทรัพย์ crypto เช่น BTC เพื่อเพิ่มมูลค่า BTC ต่อหุ้น สนับสนุนพรีเมียมราคาหุ้นเพิ่มเติม

- ในระยะขาขึ้น ยิ่งพรีเมียมใหญ่ การระดมทุนยิ่งง่าย บริษัทยิ่งมีแรงจูงใจที่จะ "ยิ่งขึ้นยิ่งซื้อ"

ยกตัวอย่าง MSTR การเพิ่มพอร์ตจำนวนมากและการออกหุ้นกู้แปลงสภาพขนาดใหญ่ที่สุดในปี 2024–2025 มีความเข้มข้นสูงในระยะที่ BTC แข็งแกร่งและพุ่งสูงขึ้น ใกล้หรือทำจุดสูงสุดใหม่:

- พฤศจิกายน–ธันวาคม 2024 ในช่วงที่ BTC 冲击 100,000 ดอลลาร์ MSTR เสร็จสิ้นการออกหุ้นกู้แปลงสภาพ 0% มูลค่า 3 พันล้านดอลลาร์ ซึ่งเป็นการออกครั้งเดียวที่ใหญ่ที่สุดในประวัติศาสตร์

- หลังจากนั้นซื้อ BTC มากกว่า 120,000 เหรียญด้วยต้นทุนเฉลี่ยสูงกว่า 90,000 ดอลลาร์ เทียบเท่ากับการสร้างแรงซื้อที่มีโครงสร้างสำคัญที่ประมาณ 98,000 ดอลลาร์

ดังนั้น สำหรับ DAT การเพิ่มพอร์ตที่ระดับสูงไม่ใช่การไล่ราคา แต่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของการรักษาพรีเมียมราคาหุ้นและโครงสร้างงบดุล

อีกสิ่งหนึ่งที่มักถูกเข้าใจผิดคือกระแสเงินไหลเข้าออกของ ETF โครงสร้างนักลงทุน ETF มีลักษณะดังต่อไปนี้:

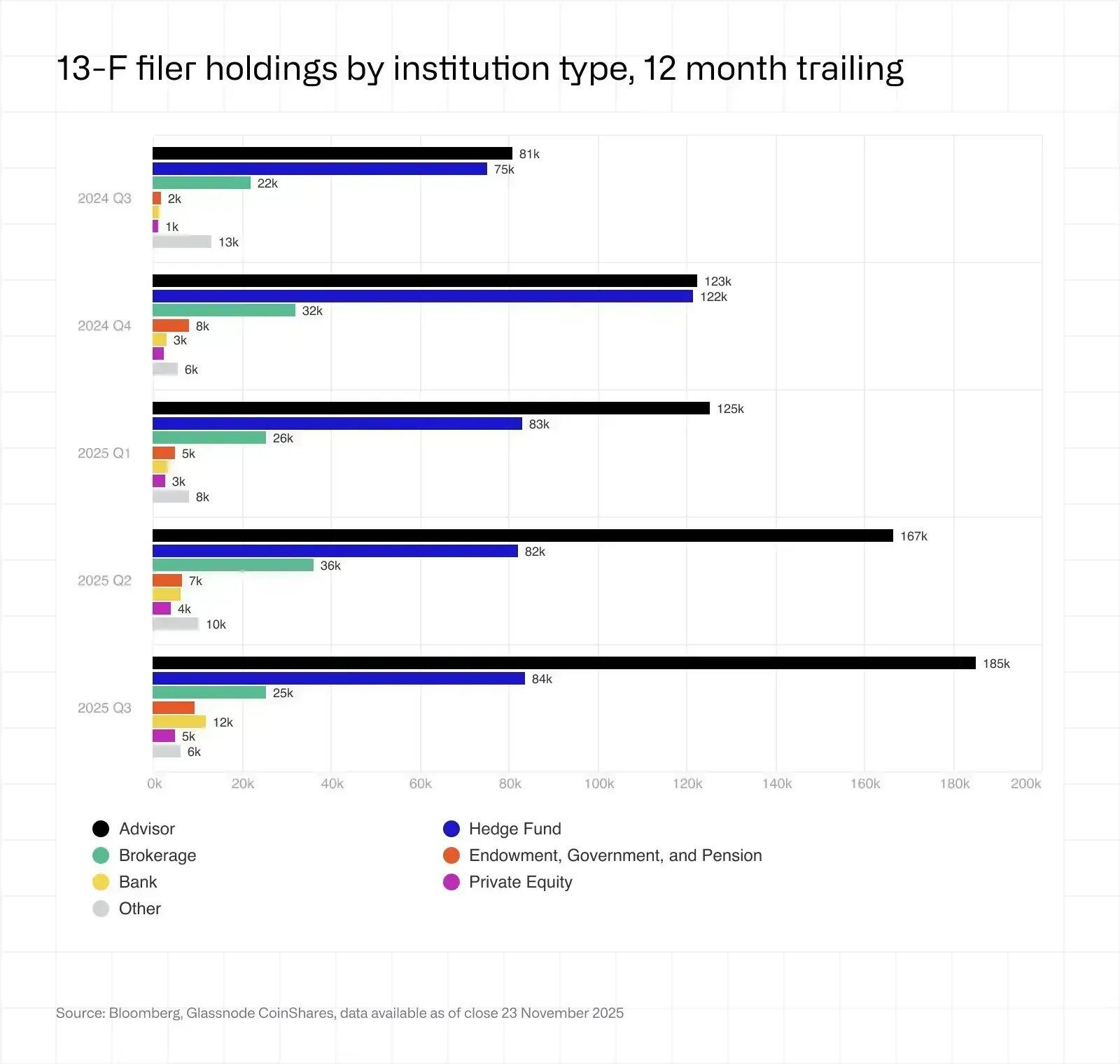

- สถาบัน (狭义 13F-filer) ถือครองน้อยกว่าหนึ่งในสี่ ดังนั้น AUM โดยรวมของ ETF ยังคงเป็นเงินทุนที่ไม่ใช่สถาบันเป็นหลัก

- และในบรรดาสถาบัน ประเภทหลักแบ่งเป็นที่ปรึกษาทางการเงิน (Advisors รวมถึง wrap accounts และ RIA) และเฮดจ์ฟันด์: Advisors มุ่งเน้นการจัดสรรสินทรัพย์ระยะกลาง จังหวะการเพิ่มพอร์ตราบรื่น (เงินทุนแบบพาสซีฟ)

- เฮดจ์ฟันด์มีความไวต่อราคามากกว่า โน้มเอียงไปทางการ套利และการเทรดความถี่กลางถึงสูง พวกเขาลดพอร์ตโดยรวมหลังจาก Q4 ปี 2024 สอดคล้องกับแนวโน้มการลดลงของ CME OI เป็นอย่างมาก (เงินทุนแบบแอคทีฟ)

เพียงแค่แยกโครงสร้างเงินทุนของ ETF ออกเล็กน้อยก็จะรู้ว่าสถาบันไม่ใช่ส่วนใหญ่ สถาบันเหล่านี้ไม่ได้ใช้เงินจากงบดุลของตัวเอง การจัดการเงินแทนลูกค้าและเฮดจ์ฟันด์ย่อมไม่ใช่ "diamond hand" ในความหมายดั้งเดิม

สำหรับสถาบันประเภทอื่นๆ ก็ไม่ได้ฉลาดกว่าผู้เล่นรายย่อย รูปแบบธุรกิจของสถาบันมีเพียงสองแบบคือ หารายได้จากค่าธรรมเนียมจัดการและหารายได้จาก carry VC ชั้นนำของอุตสาหกรรมของเรา vintage ปี 2016 VC Crypto ชั้นนำนี้มี DPI เพียง 2.4x (หมายถึงลงทุน 100 ดอลลาร์ในปี 2014 ได้รับ 2.4 ล้านดอลลาร์ในปี 2024) สูญเสียผลตอบแทนให้กับ Bitcoin อย่างมากในช่วง 10 ปีที่ผ่านมา ข้อได้เปรียบของผู้เล่นรายย่อยคือการเดินตามกระแสเสมอ หลังจากเข้าใจการเปลี่ยนแปลงโครงสร้างตลาดแล้วสามารถเปลี่ยนทิศทางได้อย่างรวดเร็ว โดยไม่ต้องพึ่งพาเส้นทางเดิม นักลงทุนสถาบันส่วนใหญ่ตายเพราะการพึ่งพาเส้นทางเดิมและความสามารถในการพัฒนาตนเองลดลง 交易所ส่วนใหญ่ตายเพราะการยักยอกสินทรัพย์ผู้ใช้และช่องโหว่ด้านความปลอดภัย

ผู้เล่นรายย่อยที่ขาดหายไป

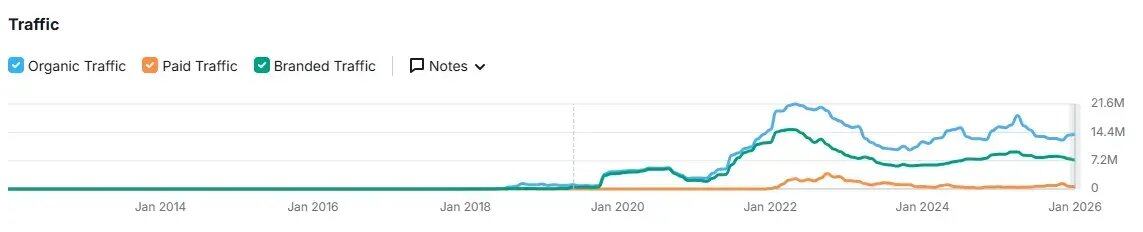

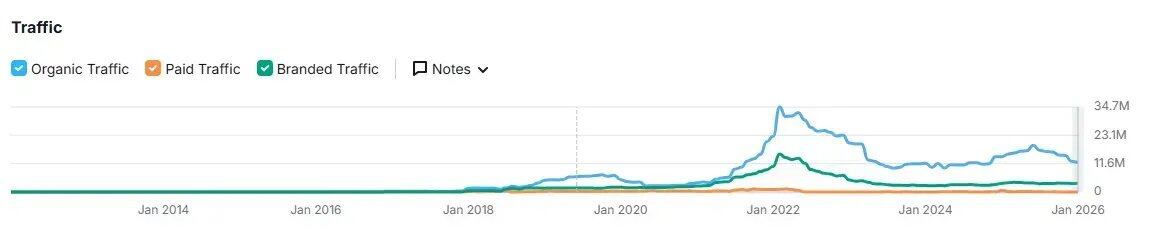

จากปริมาณการเข้าชมเว็บไซต์ของ CEX ชั้นนำหลายแห่งเช่น Binance, Coinbase จะเห็นว่า: ตั้งแต่จุดสูงสุดของตลาดกระทิงปี 2021 ปริมาณการเข้าชมโดยรวมลดลงอย่างต่อเนื่อง แม้ BTC จะทำจุดสูงสุดใหม่ก็ไม่ได้ฟื้นตัวอย่างมีนัยสำคัญ 形成鲜明对比กับ Robinhood ที่火爆隔壁 อ่านเพิ่มเติมได้ที่บทความที่เราเขียนเมื่อปีที่แล้ว "Where are the marginal buyers"

"Where are the marginal buyers"

ปริมาณการเข้าชม Binance

ปริมาณการเข้าชม Coinbase

ปี 2025 "ผลกระทบความมั่งคั่ง" กระจุกตัวอยู่นอก crypto มากขึ้น S&P 500 (+18%), Nasdaq (+22%), Nikkei (+27%), Hang Seng (+30%), KOSPI (+75%) แม้แต่หุ้นจีน A ก็ขึ้นเกือบ 20% ไม่ต้องพูดถึงทองคำ (+70%) เงิน (+144%) นอกจากนี้ Crypto ในรอบวัฏจักรนี้เผชิญกับการ 'ฆ่า': หุ้น AI ให้เรื่องเล่าผลกระทบความมั่งคั่งที่แข็งแกร่งกว่า ในขณะที่ 0DTE Zero-Day Options ของหุ้นสหรัฐฯ ให้ประสบการณ์การพนันที่มากกว่า perp เสียอีก และผู้เล่นรายย่อยใหม่ยังเข้าไป搏杀กับการพนันเหตุการณ์มหภาคและการเมืองต่างๆ ใน Polymarket และ Kalshi

นอกจากนี้ แม้แต่ผู้เล่นรายย่อยเกาหลีใต้ที่มีชื่อเสียงในการเก็งกำไรความถี่สูง ยังถอนตัวจาก Upbit ในรอบนี้ หันไป all-in KOSPI และหุ้นสหรัฐฯ ปริมาณการซื้อขายเฉลี่ยต่อวันของ Upbit ในปี 2025 ลดลง ~80% เมื่อเทียบกับช่วงเดียวกันของปี 2024 ในขณะที่ดัชนีหุ้นเกาหลีใต้ KOSPI เพิ่มขึ้นกว่า 70%–75% ตลอดทั้งปี และการซื้อสุทธิของนักลงทุนรายย่อยเกาหลีใต้ในหุ้นสหรัฐฯ ถึง 31 พันล้านดอลลาร์ ซึ่งเป็นสถิติ

ผู้ขายที่ปรากฏขึ้น

ในขณะที่แนวโน้มของ BTC และหุ้นเทคโนโลยีสหรัฐฯ มีความถี่ใกล้เคียงกันมากขึ้น แต่ในเดือนสิงหาคม 2025 กลับเกิดการ断层ที่ชัดเจน: BTC หลังจากติดตาม ARKK และ NVDA ถึงจุดสูงสุดในเดือนสิงหาคม ก็ตามไม่ทันและเผชิญกับเหตุการณ์崩潰 1011 จนถึงปัจจุบันยังไม่ฟื้นตัว บังเอิญว่าในปลายเดือนกรกฎาคม 2025 Galaxy เปิดเผยในงบการเงินและข่าวประชาสัมพันธ์ว่าได้ดำเนินการขาย BTC มากกว่า 80,000 เหรียญเป็นชุดแทนผู้ถือ BTC รุ่นแรกภายใน 7–9 วัน สัญญาณเหล่านี้บ่งชี้ว่า เงินทุน Crypto native กำลังเปลี่ยนมือครั้งใหญ่กับสถาบัน