Cryptocurrency Trading Tax Becomes Reality? In-Depth Analysis of 2026 Global Crypto Tax Regulations

- Core Viewpoint: Hong Kong plans to implement a global crypto asset tax reporting framework.

- Key Elements:

- Hong Kong has launched consultations on implementing the OECD's CARF and CRS amendments.

- The target is to automatically exchange tax-related information on crypto assets starting from 2028.

- The compliance anchor point is centralized crypto service providers.

- Market Impact: Enhances transaction transparency and promotes global tax compliance.

- Timeliness Note: Long-term impact.

ผู้เขียนต้นฉบับ: ChandlerZ, Foresight News

เมื่อเร็ว ๆ นี้ ฮ่องกงได้ประกาศผ่านราชกิจจานุเบกษาของรัฐบาลว่า ทางการกำลังเปิดรับฟังความคิดเห็นเกี่ยวกับการดำเนินกรอบการรายงานสินทรัพย์คริปโต (Crypto-Asset Reporting Framework, CARF) ขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) และการแก้ไขที่เกี่ยวข้องกับมาตรฐานการรายงานร่วม (Common Reporting Standard, CRS)

โดยระบุว่า ตั้งแต่ปี 2018 ฮ่องกงได้แลกเปลี่ยนข้อมูลบัญชีทางการเงินกับเขตอำนาจศาลภาษีพันธมิตรโดยอัตโนมัติทุกปีตามมาตรฐานการรายงานร่วมที่กำหนดโดย OECD เพื่อให้หน่วยงานภาษีที่เกี่ยวข้องสามารถใช้ข้อมูลดังกล่าวสำหรับการประเมินภาษี ตลอดจนการตรวจจับและต่อต้านการหลีกเลี่ยงภาษี เป้าหมายในอนาคตคือการแลกเปลี่ยนข้อมูลภาษีที่เกี่ยวข้องกับการทำธุรกรรมสินทรัพย์คริปโตกับเขตอำนาจศาลภาษีพันธมิตรที่เกี่ยวข้องโดยอัตโนมัติตั้งแต่ปี 2028 และเริ่มใช้กฎ CRS เวอร์ชันแก้ไขใหม่ตั้งแต่ปี 2029

นอกจากนี้ ตั้งแต่วันที่ 1 มกราคม 2026 สหราชอาณาจักรและประเทศอื่น ๆ อีกกว่า 40 ประเทศจะเริ่มใช้กฎระเบียบการกำกับดูแลภาษีสินทรัพย์คริปโตใหม่ กำหนดให้ผู้ให้บริการสินทรัพย์คริปโตในท้องถิ่นเริ่มรวบรวมข้อมูลกระเป๋าเงินคริปโตและข้อมูลธุรกรรมของผู้ใช้ เพื่อเตรียมพร้อมสำหรับการแลกเปลี่ยนข้อมูลภาษีข้ามชาติในภายหลัง

ยกตัวอย่างสหราชอาณาจักร ศูนย์แลกเปลี่ยนคริปโตที่ดำเนินงานในสหราชอาณาจักรจะต้องเริ่มรวบรวมบันทึกธุรกรรมโดยละเอียดและข้อมูลที่สมบูรณ์ของลูกค้าชาวอังกฤษทั้งหมด HMRC จะใช้ข้อมูลที่รวบรวมได้เพื่อตรวจสอบแบบย้อนกลับกับแบบแสดงรายการภาษีของผู้ใช้เพื่อให้แน่ใจว่ามีการปฏิบัติตามกฎหมายภาษี ผู้ฝ่าฝืนจะต้องเผชิญกับบทลงโทษ ผู้เชี่ยวชาญในอุตสาหกรรมชี้ให้เห็นว่า ข้อมูลที่เกี่ยวข้องอาจถูกใช้เพื่อการระบุตัวตน การต่อต้านการฟอกเงิน และการสืบสวนคดีอาญาในอนาคต ซึ่งจะส่งผลกระทบอย่างลึกซึ้งต่อความเป็นนิรนามและสภาพแวดล้อมการปฏิบัติตามกฎระเบียบของอุตสาหกรรมคริปโต

"การซื้อขายคริปโตต้องเสียภาษีกลายเป็นจริงแล้ว?" การอภิปรายในวงกว้างเริ่มเกิดขึ้นในตลาด หากฮ่องกงรายงานด้วย จีนแผ่นดินใหญ่จะรายงานด้วยหรือไม่? ในอนาคตการซื้อขายคริปโตจะต้องชำระภาษีย้อนหลังด้วยหรือไม่?

กรอบการเก็บภาษีทั่วโลก CARF คืออะไร

กรอบการรายงานสินทรัพย์คริปโต (CARF) เป็นชุดมาตรฐานสากลสำหรับความโปร่งใสของข้อมูลภาษีสินทรัพย์คริปโตที่พัฒนาโดย OECD ภายใต้การมอบอำนาจจาก G20 โดยมีเป้าหมายหลักเพื่อนำธุรกรรมสินทรัพย์คริปโตที่ในอดีตถูกหน่วยงานภาษีตรวจสอบได้ยากและเคลื่อนย้ายข้ามพรมแดนได้ง่าย เข้าสู่เครือข่ายข้อมูลที่สามารถรวบรวมได้ตามมาตรฐานและแลกเปลี่ยนโดยอัตโนมัติระหว่างหน่วยงานภาษี OECD ได้รับรองและเผยแพร่กฎและคำอธิบายของ CARF ในปี 2022 ชัดเจนว่าการออกแบบมีเป้าหมายเพื่อรวบรวมข้อมูลที่เกี่ยวข้องกับการเสียภาษีในรูปแบบที่เป็นมาตรฐาน และแลกเปลี่ยนโดยอัตโนมัติกับเขตอำนาจศาลที่ผู้เสียภาษีมีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีทุกปี เพื่อลดความเสี่ยงของการหลีกเลี่ยงภาษีและการไม่รายงานสินทรัพย์คริปโตข้ามพรมแดน

ในบริบทของ CARF สินทรัพย์คริปโตไม่เท่ากับบิตคอยน์หรืออีเธอเรียมในความหมายแคบเท่านั้น แต่รวมถึงตัวนำคุณค่าดิจิทัลใด ๆ ที่สามารถถือครองและโอนย้ายได้ในลักษณะกระจายศูนย์ โดยไม่ต้องอาศัยตัวกลางทางการเงินแบบดั้งเดิม ขอบเขตการครอบคลุมถูกออกแบบให้ใกล้เคียงกับรูปแบบจริงของตลาดมากขึ้น รวมถึงสเตเบิลคอยน์ ตราสารอนุพันธ์ที่ออกในรูปแบบสินทรัพย์คริปโต และรวมถึง NFT บางส่วนไว้ในขอบเขตการสังเกตการณ์ที่อาจก่อให้เกิดความเสี่ยงทางภาษีที่คล้ายคลึงกัน

สอดคล้องกับขอบเขตการครอบคลุม ภาระหน้าที่การรายงานของ CARF อยู่ที่ตัวกลางตลาดที่ให้บริการสำคัญเกี่ยวกับธุรกรรมและการแลกเปลี่ยน แนวคิดของ OECD คือการยึดจุดยึดการปฏิบัติตามกฎระเบียบไว้ที่ส่วนที่มีเงื่อนไขดีที่สุดในการควบคุมมูลค่าธุรกรรมและข้อมูลคู่สัญญา หน่วยงานหรือบุคคลใด ๆ ที่อำนวยความสะดวกหรือดำเนินการแลกเปลี่ยนสินทรัพย์คริปโตที่เกี่ยวข้อง (รวมถึงการแลกเปลี่ยนระหว่างสินทรัพย์คริปโตกับสกุลเงินฟิแอต และการแลกเปลี่ยนระหว่างสินทรัพย์คริปโตด้วยกัน) ในเชิงพาณิชย์สำหรับลูกค้า โดยหลักการแล้วอาจถูกกำหนดให้เป็นผู้ให้บริการรายงานสินทรัพย์คริปโต และต้องรับผิดชอบในการรวบรวมข้อมูล การตรวจสอบขั้นครบวงจร และภาระหน้าที่ในการรายงาน

CARF เกี่ยวข้องกับ CRS ที่เป็นที่ถกเถียงกันก่อนหน้านี้อย่างไร?

การทำความเข้าใจ CARF ไม่อาจแยกจากการนำมันกลับไปเปรียบเทียบในระบบการแลกเปลี่ยนข้อมูลภาษีทั่วโลกที่ใหญ่กว่าได้ ก่อนหน้านี้กระแสการชำระภาษีย้อนหลังสำหรับหุ้นฮ่องกงและหุ้นสหรัฐฯ ที่เป็นที่ถกเถียงกัน เกิดขึ้นภายใต้กลไกของมาตรฐานการรายงานร่วม CRS

ในช่วงทศวรรษที่ผ่านมา ความโปร่งใสด้านภาษีข้ามพรมแดนพึ่งพามาตรฐาน CRS ชุดนี้เป็นหลัก ประเทศต่าง ๆ ให้สถาบันการเงิน เช่น ธนาคาร บริษัทหลักทรัพย์ กองทุน ฯลฯ ระบุตัวผู้ถือบัญชีที่ไม่ได้เป็นผู้มีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีในประเทศของตน และรายงานข้อมูลสำคัญ เช่น ยอดคงเหลือในบัญชี ดอกเบี้ย เงินปันผล และกำไรจากการขาย ไปยังหน่วยงานภาษีของประเทศตนทุกปี จากนั้นหน่วยงานภาษีจะทำการแลกเปลี่ยนข้อมูลโดยอัตโนมัติกับประเทศคู่สัญญา

จีนเริ่มดำเนินการ CRS อย่างเต็มรูปแบบในเดือนกันยายน 2018 และได้แลกเปลี่ยนข้อมูลบัญชีทางการเงินของผู้มีถิ่นที่อยู่กับกว่า 100 ประเทศและภูมิภาค หลังจากมีการรายงานข้อมูล หน่วยงานภาษีจะออกแจ้งเตือนตามข้อมูล CRF เป็นต้น เพื่อให้ผู้ใช้ชี้แจงสถานการณ์และชำระภาษีเพิ่มเติม

CRS ดำเนินการค่อนข้างเป็น成熟ในระบบการเงินแบบดั้งเดิม แต่ธุรกรรม การแลกเปลี่ยน และการโอนย้ายสินทรัพย์คริปโตจำนวนมากเกิดขึ้นนอกระบบบัญชีธนาคาร โดยเฉพาะอย่างยิ่งได้สร้างเครือข่ายการไหลเวียนของมูลค่าที่เป็นอิสระระหว่างแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ กระเป๋าเงินแบบมีผู้ดูแล และการโอนย้ายบนบล็อกเชน ทำให้การพึ่งพาเพียง CRS เพียงอย่างเดียวยากที่จะบรรลุการตรวจสอบในระดับความเข้มข้นเดียวกัน ในขณะที่ CARF ได้เติมเต็มโครงสร้างตลาดบนบล็อกเชนและสินทรัพย์คริปโตที่ CRS เดิมครอบคลุมได้ยาก

OECD ได้ทำการแก้ไขระบบครั้งแรกของ CRS พร้อมกับการเปิดตัว CARF ในด้านหนึ่งได้นำผลิตภัณฑ์ทางการเงินใหม่ เช่น ผลิตภัณฑ์เงินอิเล็กทรอนิกส์บางส่วนและสกุลเงินดิจิทัศน์ของธนาคารกลาง (CBDC) เข้าสู่ขอบเขตของ CRS ในอีกด้านหนึ่งได้ปรับปรุงแนวทางสำหรับเส้นทางของการลงทุนในสินทรัพย์คริปโตทางอ้อมผ่านตราสารอนุพันธ์หรือตัวกลางการลงทุน เพื่อหลีกเลี่ยงไม่ให้ตลาดหลีกเลี่ยงการรายงานและการแลกเปลี่ยนข้อมูลผ่านโครงสร้างผลิตภัณฑ์ โดยรวม CARF รับผิดชอบด้านธุรกรรมและมิติของผู้ให้บริการในตลาดดั้งเดิมของสินทรัพย์คริปโต ในขณะที่ CRS เวอร์ชันแก้ไขแล้วยังคงรับผิดชอบต่อความเสี่ยงที่เกี่ยวข้องที่อาจบรรจุอยู่ในระบบบัญชีทางการเงิน ทั้งสองร่วมกันประกอบเป็นภาพปริศนาการแลกเปลี่ยนโดยอัตโนมัติที่สมบูรณ์ยิ่งขึ้น

OECD ชี้ให้เห็นว่า หลังจากรูปแบบการส่งผ่านทางเทคนิคและแนวทางประกอบที่สมบูรณ์ของ CARF และ CRS เวอร์ชันแก้ไขแล้ว คาดว่าการแลกเปลี่ยนข้ามพรมแดนโดยอัตโนมัติครั้งแรกจะเริ่มขึ้นในปี 2027 ก่อนหน้านั้น เขตอำนาจศาลหลายแห่งจะดำเนินการกำหนดข้อกำหนดการรวบรวมข้อมูลและการรายงานภายในประเทศก่อน เพื่อเตรียมฐานข้อมูลสำหรับการแลกเปลี่ยนข้ามพรมแดนในภายหลัง

ในระดับสหภาพยุโรป DAC8 ได้รับการรับรองจากรัฐสมาชิกในเดือนตุลาคม 2023 และเผยแพร่ในราชกิจจานุเบกษาในเดือนเดียวกัน การออกแบบระบบมีพื้นฐานมาจากมาตรฐานสากล CARF ของ OECD โดยมีวัตถุประสงค์เพื่อนำข้อมูลผู้ใช้สินทรัพย์คริปโตเข้าสู่การแลกเปลี่ยนโดยอัตโนมัติระหว่างหน่วยงานภาษีของรัฐสมาชิก

จีนแผ่นดินใหญ่จะเข้าร่วมด้วยหรือไม่?

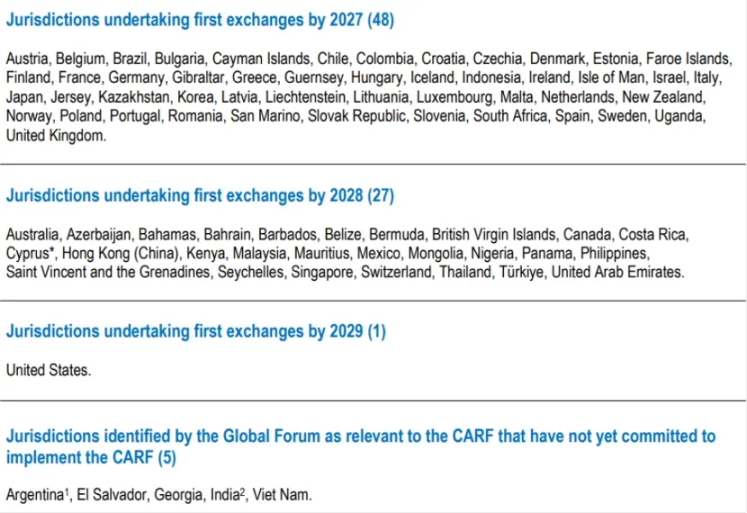

ณ ต้นเดือนธันวาคม 2025 ประเทศ/ภูมิภาค 76 แห่งทั่วโลกได้ให้คำมั่นที่จะนำ CARF มาใช้ สหราชอาณาจักรและสหภาพยุโรปจะเป็นผู้นำในการดำเนินกรอบงานนี้ (เริ่มรวบรวมข้อมูลในปี 2026 แลกเปลี่ยนครั้งแรกในปี 2027) สิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และฮ่องกงตามมา มีแผนรวบรวมข้อมูลในปี 2027 และดำเนินการอย่างเต็มรูปแบบในปี 2028 สวิตเซอร์แลนด์เลื่อนเวลาดำเนินการออกไปเป็นปี 2027 และยังคงประเมินคู่สัญญาแลกเปลี่ยนอย่างรอบคอบ ข้อเสนอการเข้าร่วม CARF ของ IRS สหรัฐอเมริกายังอยู่ในขั้นตอนการตรวจสอบภายใน

ซึ่งหมายความว่าจีนไม่อยู่ในรายชื่อแลกเปลี่ยนครั้งแรก ข้อมูล CARF จะไม่ถูกแลกเปลี่ยนให้กับหน่วยงานภาษีของจีนผ่านกลไก CARF โดยอัตโนมัติ

จีนได้สะสมประสบการณ์ด้านระบบและการจัดเก็บภาษีที่成熟ภายใต้ระบบการแลกเปลี่ยนโดยอัตโนมัติ CRS แล้ว ซึ่งแสดงให้เห็นว่ามีโครงสร้างพื้นฐานในด้านการออกแบบกฎหมาย แนวทางการตรวจสอบขั้นครบวงจร การกำกับดูแลการแลกเปลี่ยนข้อมูล และความปลอดภัยของข้อมูล ฯลฯ ที่สามารถรองรับมาตรฐานสากลได้

ปัญหาอยู่ที่ว่า จุดยึดการปฏิบัติตามกฎระเบียบของ CARF อยู่ที่ผู้ให้บริการสินทรัพย์คริปโตที่อยู่ภายใต้การกำกับดูแลเป็นหลัก ในขณะที่จีนแผ่นดินใหญ่ใช้แนวทางกำกับดูแลที่เข้มงวดหรือแม้แต่ห้ามธุรกิจที่เกี่ยวข้องกับสกุลเงินเสมือนมาเป็นเวลานาน และไม่มีระบบแพลตฟอร์มแลกเปลี่ยนที่มีใบอนุญาตที่สามารถนำเข้าสู่ CARF อย่างเป็นปกติในท้องถิ่น

การที่ฮ่องกงผลักดัน CARF อาจเพิ่มความเข้มข้นของการระบุตัวผู้มีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีของลูกค้าและการรายงานข้อมูลของผู้ให้บริการสินทรัพย์คริปโตในฮ่องกง แต่สิ่งนี้ไม่ได้หมายความว่าข้อมูลที่เกี่ยวข้องจะไหลกลับไปยังหน่วยงานภาษีของจีนแผ่นดินใหญ่โดยอัตโนมัติ การแลกเปลี่ยนข้ามพรมแดนจะเกิดขึ้นหรือไม่ ยังขึ้นอยู่กับว่าจีนแผ่นดินใหญ่เลือกที่จะเข้าร่วมและสร้างความสัมพันธ์การแลกเปลี่ยนกับเขตอำนาจศาลที่เกี่ยวข้องหรือไม่ ตลอดจนการจัดเตรียมด้านข้อจำกัดการใช้ข้อมูล การปกป้องความเป็นส่วนตัว และการเชื่อมต่อทางเทคนิคระหว่างทั้งสองฝ่าย

แต่ในขณะเดียวกันก็ต้องเน้นย้ำว่า การยังไม่ได้เข้าร่วมไม่เท่ากับสามารถเพิกเฉยได้ แม้ว่าจะไม่ผ่านเส้นทางการแลกเปลี่ยนโดยอัตโนมัติของ CARF ข้อมูลภาษีข้ามพรมแดนยังอาจมีการไหลเวียนภายใต้กรอบความตกลงทางภาษีที่มีอยู่และความร่วมมือระหว่างประเทศในการจัดเก็บภาษี ผ่านการร้องขอเป็นรายกรณี การบังคับใช้กฎหมายร่วมกัน หรือวิธีการร่วมมืออื่น ๆ เมื่อเขตอำนาจศาลหลักทั่วโลกเริ่มรวบรวมข้อมูลธุรกรรมและการโอนย้ายสินทรัพย์คริปโตอย่างเป็นระบบ ข้อมูลเบาะแสที่หน่วยงานภาษีสามารถใช้ได้จะสมบูรณ์มากขึ้น และความสามารถในการระบุความเสี่ยงข้ามพรมแดนก็จะเพิ่มขึ้นพร้อมกัน

สำหรับบุคคลและสถาบัน การเปลี่ยนแปลงที่เป็นจริงที่สุดคือ ตราบใดที่เส้นทางการดำเนินการหลักพึ่งพาแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ บริการผู้ดูแล หรือช่องทางเข้าออกสกุลเงินฟิแอต การทิ้งร่องรอยข้อมูลธุรกรรมและการสามารถติดตามย้อนกลับได้จะแข็งแกร่งขึ้นเรื่อย ๆ และการเปิดเผยต่อการปฏิบัติตามกฎระเบียบจะเปลี่ยนจากเหตุการณ์ความน่าจะเป็นไปสู่สถานะปกติ