Market Focus at the Start of 2026: Analysis of the January Macro Calendar and Core Driving Factors

- Core View: The crypto market has become highly macro-driven, linked to interest rates and risk appetite.

- Key Factors:

- Prices of Bitcoin, Ethereum, etc., are highly synchronized with macro data.

- Market focus is on inflation data, employment reports, and central bank policies.

- Crypto asset performance is driven by global capital flows, not a single narrative.

- Market Impact: Crypto asset volatility will more closely follow macro events.

- Timeliness Note: Short-term impact.

เมื่อเริ่มต้นปี 2026 ตลาดไม่ได้เผชิญกับการเปิดฉากในแง่ดีแบบที่คาดหวังจากการฟื้นตัวของอารมณ์ แต่กลับต้องเผชิญกับความเสี่ยงด้านภูมิรัฐศาสตร์ที่ร้อนระอุขึ้นอีกครั้ง ความขัดแย้งทางการเมือง ความไม่มั่นคงในภูมิภาค และการเปลี่ยนแปลงของโครงสร้างความสัมพันธ์ระหว่างประเทศ กำลังส่งผ่านไปยังตลาดโลกผ่านราคาพลังงานและเงื่อนไขทางการเงิน ก่อให้เกิดแรงกดดันใหม่ ในบริบทที่การเติบโตชะลอตัวและอัตราเงินเฟ้อลดลง ปัจจัยที่ไม่ใช่เศรษฐกิจเหล่านี้กำลังกลายเป็นตัวแปรสำคัญที่กำหนดจังหวะของตลาด

ในสภาพแวดล้อมเช่นนี้ ตลาดคริปโตไม่ได้แสดง "แนวโน้มที่เป็นอิสระ" แต่กลับผสมผสานเข้ากับเรื่องเล่าเชิงมหภาคอย่างชัดเจน นับตั้งแต่ต้นปี บิทคอยน์สะสมเพิ่มขึ้นประมาณ 5.2% อีเธอเรียมเพิ่มขึ้นประมาณ 6.4% และโซลาน่าเพิ่มขึ้นประมาณ 8.6% ความผันผวนของราคาสอดคล้องกับความชอบความเสี่ยง ความคาดหวังด้านอัตราดอกเบี้ย และการเปลี่ยนแปลงของอัตราแลกเปลี่ยน สะท้อนให้เห็นว่าสินทรัพย์ดิจิทัลกำลังดำเนินไปในรูปแบบของสินทรัพย์ที่ไวต่อปัจจัยมหภาค

เมื่อข้อมูลมหภาคสำคัญและเหตุการณ์นโยบายในเดือนมกราคมทยอยออกมา ตลาดจะเข้าสู่ช่วงการตรวจสอบแบบรวมศูนย์ การที่สินทรัพย์คริปโตจะยังคงเชื่อมโยงอย่างใกล้ชิดกับตัวแปรมหภาคหรือไม่ จะกลายเป็นจุดสังเกตสำคัญในการตัดสินโครงสร้างตลาดและพฤติกรรมของเงินทุนในช่วงต้นปี 2026

TL;DR สรุปอย่างรวดเร็ว

- ความเสี่ยงด้านภูมิรัฐศาสตร์และความผันผวนของตลาดพลังงานกำลังกำหนดโทนในช่วงต้นปี 2026

- อัตราเงินเฟ้อยังคงลดลง แต่พลังการเติบโตในภาคส่วนต่างๆ เริ่มแตกต่างกันอย่างชัดเจน

- ระดับอัตราดอกเบี้ย อัตราผลตอบแทนจริง แนวโน้มของดอลลาร์ และสภาพคล่อง ยังคงเป็นตัวแปรหลักในการกำหนดราคาข้ามสินทรัพย์

- จุดสนใจของตลาดในเดือนมกราคมอยู่ที่ข้อมูลเงินเฟ้อ รายงานการจ้างงาน คำแนะนำของบริษัท และการประชุมธนาคารกลางหลัก

- ตลาดคริปโตได้ "มหภาค" อย่างสูงแล้ว โดยผลการดำเนินงานด้านราคาตามการเปลี่ยนแปลงของอัตราดอกเบี้ยและความชอบความเสี่ยงมากขึ้น แทนที่จะเป็นเรื่องเล่าเดียวของคริปโต

จากเงินเฟ้อสู่นโยบาย: สามแนวทางหลักของสภาพแวดล้อมมหภาคในเดือนมกราคม

เมื่อเข้าสู่ปี 2026 จุดสนใจหลักของตลาดไม่ได้อยู่ที่การปรากฏตัวของเรื่องเล่าใหม่ แต่เป็นการตรวจสอบการตัดสินใจที่มีอยู่ แม้ว่าอัตราเงินเฟ้อจะลดลงอย่างเห็นได้ชัดจากจุดสูงสุดก่อนหน้า แต่ผู้กำหนดนโยบายยังคงรักษาทัศนคติที่ระมัดระวัง การเติบโตทางเศรษฐกิจยังไม่หยุดชะงัก แต่ความอ่อนแอของภาคการผลิตและตลาดแรงงานเริ่มปรากฏให้เห็น ในขณะเดียวกัน ความเสี่ยงด้านภูมิรัฐศาสตร์ผ่านราคาพลังงาน เส้นทางการค้า และความผันผวนของอัตราแลกเปลี่ยน กำลังฉีดความไม่แน่นอนใหม่ๆ ให้กับตลาดอย่างต่อเนื่อง

ในสภาพแวดล้อมเช่นนี้ ความสำคัญของจุดข้อมูลเดียวกำลังลดลง และถูกแทนที่ด้วยแนวโน้มโดยรวมที่ข้อมูลต่างๆ แสดงให้เห็น นักลงทุนพยายามตอบคำถามสำคัญสามข้อ: การลดลงของอัตราเงินเฟ้อเพียงพอที่จะนำมาซึ่งนโยบายการเงินที่ยืดหยุ่นมากขึ้นหรือไม่ การชะลอตัวของการเติบโตสามารถคงไว้ซึ่ง "ความเป็นระเบียบ" หรือไม่ และแรงกระแทกจากภายนอกจะเปลี่ยนเส้นทางปัจจุบันหรือไม่ เดือนมกราคมคือหน้าต่างเวลาที่การตัดสินเหล่านี้ได้รับการทดสอบเป็นครั้งแรก

ตลาดในปัจจุบันได้รับผลกระทบจากสามพลังหลักร่วมกัน:

- ความไม่แน่นอนด้านนโยบาย: ธนาคารกลางหลักใกล้ถึงจุดสิ้นสุดของวงจรการแข็งค่าของเงิน แต่เส้นทางต่อไปยังคงพึ่งพาผลการดำเนินงานของข้อมูลเป็นอย่างมาก

- ความแตกต่างของโครงสร้างการเติบโต: การบริโภคและการลงทุนด้านเทคโนโลยียังคงยืดหยุ่น ในขณะที่กิจกรรมการผลิตและความเต็มใจในการจ้างงานยังคงลดลงอย่างต่อเนื่อง

- แรงกดดันด้านภูมิรัฐศาสตร์: ราคาพลังงานและสกุลเงินหลักมีความไวต่อเหตุการณ์ทางการเมืองสูง และส่งผลย้อนกลับต่อความคาดหวังด้านเงินเฟ้อ

โดยรวมแล้ว เดือนมกราคมเป็น "ช่วงการตรวจสอบ" ตลาดกำลังยืนยันว่าการลดลงของอัตราเงินเฟ้อยังคงมีความยั่งยืนหรือไม่ และการชะลอตัวทางเศรษฐกิจยังคงอยู่ในขอบเขตที่ควบคุมได้หรือไม่ แทนที่จะพัฒนาไปสู่ขั้นตอนการตกต่ำที่รุนแรงยิ่งขึ้น

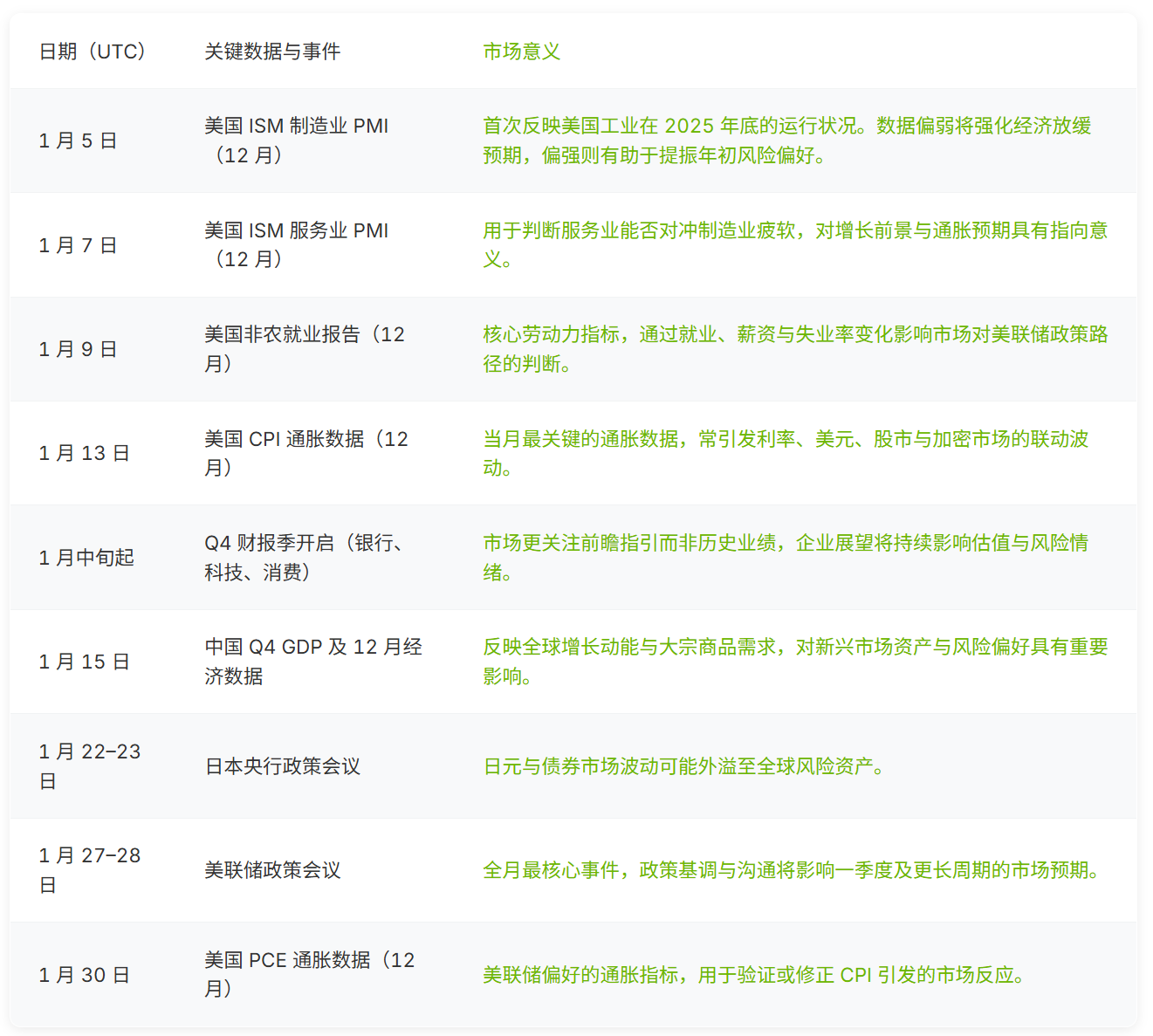

ปฏิทินเหตุการณ์มหภาคเดือนมกราคม: จุดเวลาสำคัญที่ส่งผลกระทบต่อสินทรัพย์หลายประเภท

- สัญญาณการเติบโตต้นเดือน: ข้อมูลสำรวจภาคการผลิตและบริการ ให้ข้อมูลที่ชัดเจนครั้งแรกของเศรษฐกิจโลกในขั้นตอนปิดปี 2025 ข้อมูลเหล่านี้มักมีผลขยายต่อความคาดหวังของตลาดในสภาพแวดล้อมที่มีสภาพคล่องต่ำในช่วงต้นปี และส่งผลต่อทิศทางการกำหนดราคาก่อนการประชุมธนาคารกลาง

- จุดสนใจด้านเงินเฟ้ากลางเดือน: เมื่อข้อมูลราคาผู้บริโภคเผยแพร่ออกมา เงินเฟ้อกลายเป็นหัวใจหลักของการอภิปรายในตลาด ข้อมูลจะช่วยให้นักลงทุนตัดสินว่าการลดลงของอัตราเงินเฟ้อยังคงดำเนินต่อไป หรือมีสัญญาณของการหยุดนิ่ง และมักก่อให้เกิดความผันผวนพร้อมกันของอัตราดอกเบี้ย ดอลลาร์ ตลาดหุ้น และสินทรัพย์ดิจิทัล

- ฤดูกาลงบการเงินและคำแนะนำเชิงล่วงหน้า: ฤดูกาลงบการเงินของบริษัทเริ่มขึ้นในเดือนมกราคม เมื่อเทียบกับผลการดำเนินงานในอดีต คำแนะนำของฝ่ายบริหารเกี่ยวกับความต้องการ ต้นทุน และแผนการลงทุนในปี 2026 มีอิทธิพลมากกว่า เนื่องจากระดับการประเมินมูลค่าสูง การแสดงท่าทีของภาคเทคโนโลยีและการเงินจึงมีความสำคัญเป็นพิเศษ

- สัญญาณนโยบายปลายเดือน: เมื่อใกล้สิ้นเดือน การประชุมของเฟดกลายเป็นจุดสนใจของตลาด แม้ว่าอัตราดอกเบี้ยนโยบายจะไม่เปลี่ยนแปลง แต่ถ้อยคำในแถลงการณ์และโทนของการแถลงข่าว อาจปรับโครงสร้างความคาดหวังนโยบายการเงินสำหรับหลายไตรมาสข้างหน้าใหม่

โดยรวมแล้ว ปฏิทินมหภาคเดือนมกราคมประกอบด้วยเหตุการณ์สำคัญหลายประการที่ส่งผลกระทบต่อหุ้น พันธบัตร อัตราแลกเปลี่ยน และสินทรัพย์คริปโตพร้อมกัน ข้อมูลต้นเดือนกำหนดความคาดหวัง การอ่านข้อมูลเงินเฟ้ากลางเดือนทดสอบความคาดหวัง และการสื่อสารของธนาคารกลางเป็นผู้ตัดสินใจขั้นสุดท้ายว่าตลาดจะกำหนดราคาและปรับตำแหน่งอย่างไร

การแยกจังหวะตลาดเดือนมกราคม: แต่ละสัปดาห์ดูอะไร?

สัปดาห์แรก (1–5 มกราคม): การเริ่มต้นใหม่หลังวันหยุดและความผันผวนของอารมณ์

หลังจากวันหยุดสิ้นสุดลง ตลาดเปิดใหม่ในสภาพแวดล้อมที่มีสภาพคล่องต่ำ ราคาจึงไวต่อการเปลี่ยนแปลงของพลวัตด้านภูมิรัฐศาสตร์และตลาดพลังงานมากขึ้น การปรับตำแหน่งต้นปีมักมีความผันผวนสูง และอาจเกิดปฏิกิริยาทางอารมณ์ได้ง่าย

- เหตุการณ์สำคัญ: สัญญาณนโยบาย OPEC+, ISM Manufacturing PMI ของสหรัฐอเมริกา (5 มกราคม)

- ตัวชี้วัดหลัก: ระดับ PMI (รอบก่อนหน้า 48.2 ต่ำกว่า 50 ต่อเนื่องเป็นเดือนที่ห้า) คำสั่งซื้อใหม่ ต้นทุนการผลิต ปฏิกิริยาราคาน้ำมันดิบ

จุดสังเกต: ภาคการผลิตยังคงอยู่ในช่วงหดตัว (ฉันทามติของตลาดประมาณ 48–49) หรือมีสัญญาณของการทรงตัว ในสภาพที่มีสภาพคล่องต่ำ แม้แต่การปรับปรุงเล็กน้อยที่เข้าใกล้ 50 ก็อาจกระตุ้นการฟื้นตัวของสินทรัพย์เสี่ยงในระยะสั้นได้ ในทางกลับกัน ข้อมูลที่อ่อนแอลงจะเสริมสร้างเรื่องเล่าของการชะลอตัวทางเศรษฐกิจให้แข็งแกร่งยิ่งขึ้น

ISM Manufacturing PMI ไม่มีเกณฑ์คงที่ที่สามารถบ่งชี้ภาวะถดถอยได้อย่างมั่นคง ในอดีต ภาวะถดถอยทางเศรษฐกิจสามารถเกิดขึ้นได้ทั้งเมื่อ PMI สูงกว่า 50 และต่ำกว่า 50 เมื่อเทียบกับค่าสัมบูรณ์ แนวโน้มของมันมีประโยชน์อ้างอิงมากกว่า: ในช่วงภาวะถดถอยทุกครั้ง PMI จะเข้าสู่ภาวะหดตัวอย่างต่อเนื่องเกือบทั้งหมด ในขณะที่ในช่วงที่ไม่ใช่ภาวะถดถอย ส่วนใหญ่อยู่ในช่วงขยายตัว (Advisor Perspectives)

ISM Manufacturing PMI ไม่มีเกณฑ์คงที่ที่สามารถบ่งชี้ภาวะถดถอยได้อย่างมั่นคง ในอดีต ภาวะถดถอยทางเศรษฐกิจสามารถเกิดขึ้นได้ทั้งเมื่อ PMI สูงกว่า 50 และต่ำกว่า 50 เมื่อเทียบกับค่าสัมบูรณ์ แนวโน้มของมันมีประโยชน์อ้างอิงมากกว่า: ในช่วงภาวะถดถอยทุกครั้ง PMI จะเข้าสู่ภาวะหดตัวอย่างต่อเนื่องเกือบทั้งหมด ในขณะที่ในช่วงที่ไม่ใช่ภาวะถดถอย ส่วนใหญ่อยู่ในช่วงขยายตัว (Advisor Perspectives)

สัปดาห์ที่สอง (6–10 มกราคม): ข้อมูลการจ้างงานส่งผลต่อความคาดหวังด้านอัตราดอกเบี้ยอย่างไร?

จุดสนใจของตลาดเปลี่ยนไปที่ตัวชี้วัดที่เกี่ยวข้องกับโมเมนตัมทางเศรษฐกิจและการจ้างงาน ข้อมูลเหล่านี้มีผลกระทบโดยตรงต่อความคาดหวังด้านอัตราดอกเบี้ย

- เหตุการณ์สำคัญ: ISM Services PMI ของสหรัฐอเมริกา (7 มกราคม), รายงานการจ้างงานนอกภาคเกษตรของสหรัฐอเมริกา (9 มกราคม)

- ตัวชี้วัดหลัก: Services PMI (รอบก่อนหน้าประมาณ 52.4 คาดการณ์ประมาณ 51–52) จำนวนการจ้างงานใหม่ (รอบก่อนหน้าประมาณ 64,000) อัตราการว่างงาน (ประมาณ 4.6%) อัตราการเติบโตของค่าจ้าง

จุดสังเกต: ภาคบริการยังคงขยายตัวในขณะที่ยังคงเย็นลงหรือไม่ หากการจ้างงานใหม่อยู่ในช่วง 5–7.5 หมื่นตำแหน่ง จะยืนยันว่าตลาดแรงงานเย็นลงอย่างค่อยเป็นค่อยไป ซึ่งเอื้อต่อการเสริมสร้างความคาดหวังการผ่อนคลาย หากอัตราการเติบโตของค่าจ้างยังคงแข็งแกร่งเกินไป อาจผลักดันแรงกดดันด้านอัตราดอกเบี้ยขึ้นอีกครั้ง และสนับสนุนดอลลาร์

เมื่อดัชนีดอลลาร์ (DXY) อยู่ที่ 97.94 และดัชนีความเครียดทางการเงินอยู่ที่ -1.29 ข้อมูลแสดงให้เห็นว่าดอลลาร์ยังคงแข็งแกร่ง ในขณะที่ความเครียดทางการเงินเชิงระบบต่ำ สะท้อนให้เห็นถึงสภาพแวดล้อมสภาพคล่องในปัจจุบันที่มั่นคง และการดำเนินงานโดยรวมของตลาดการเงินที่ราบรื่น (MacroMicro)

เมื่อดัชนีดอลลาร์ (DXY) อยู่ที่ 97.94 และดัชนีความเครียดทางการเงินอยู่ที่ -1.29 ข้อมูลแสดงให้เห็นว่าดอลลาร์ยังคงแข็งแกร่ง ในขณะที่ความเครียดทางการเงินเชิงระบบต่ำ สะท้อนให้เห็นถึงสภาพแวดล้อมสภาพคล่องในปัจจุบันที่มั่นคง และการดำเนินงานโดยรวมของตลาดการเงินที่ราบรื่น (MacroMicro)

สัปดาห์ที่สาม (13–17 มกราคม): ช่วงการตรวจสอบเงินเฟ้อและหน้าต่างความเชื่อมั่นขององค์กร

นี่คือสัปดาห์ที่ไวต่อการรับรู้ของตลาดมากที่สุดของทั้งเดือน ข้อมูลเงินเฟ้อและฤดูกาลงบการเงินปรากฏขึ้นพร้อมกัน

- เหตุการณ์สำคัญ: ข้อมูลเงินเฟ้อ CPI ของสหรัฐอเมริกา (13 มกราคม), เปิดฤดูกาลงบการเงินไตรมาสที่ 4 (JP Morgan JPM, Bank of America BAC, Citigroup C, Wells Fargo WFC, BlackRock BLK)

- ตัวชี้วัดหลัก: CPI รายปี (รอบก่อนหน้าประมาณ 2.6% คาดการณ์ประมาณ 2.4–2.6%) Core CPI (รอบก่อนหน้าประมาณ 3.1% คาดการณ์ประมาณ 3.0–3.1%) เงินเฟ้อภาคบริการ ต้นทุนที่อยู่อาศัย คำแนะนำเชิงล่วงหน้าขององค์กร

จุดสังเกต: เงินเฟ้อยังคงมีแนวโน้มลดลงอย่างช้าๆ หรือหยุดนิ่งในหมวดบริการและที่เกี่ยวข้องกับที่อยู่อาศัย ในเวลาเดียวกัน คำแนะนำจากธนาคารขนาดใหญ่และสถาบันจัดการสินทรัพย์ จะให้เบาะแสเบื้องต้นเกี่ยวกับสภาพแวดล้อมด้านเครดิต ความกระตือรือร้นของตลาด และความเชื่อมั่นขององค์กรในช่วงต้นปี 2026

ปฏิทินงบการเงินเดือนมกราคมแสดงให้เห็นว่าบริษัทขนาดใหญ่ของสหรัฐอเมริกาจะทยอยประกาศผลประกอบการไตรมาสที่สี่ โดยธนาคารขนาดใหญ่เปิดเผยงบการเงินก่อน เพื่อให้สัญญาณเบื้องต้นเกี่ยวกับสภาพแวดล้อมด้านเครดิตและสุขภาพโดยรวมของตลาด หลังจากนั้น ผลการดำเนินงานของบริษัทต่างๆ เช่น Delta Air Lines, Netflix และ DR Horton จะสะท้อนแนวโน้มการเปลี่ยนแปลงในด้านการบริโภค การเดินทาง และอสังหาริมทรัพย์ต่อไป (Trading Economics)

ปฏิทินงบการเงินเดือนมกราคมแสดงให้เห็นว่าบริษัทขนาดใหญ่ของสหรัฐอเมริกาจะทยอยประกาศผลประกอบการไตรมาสที่สี่ โดยธนาคารขนาดใหญ่เปิดเผยงบการเงินก่อน เพื่อให้สัญญาณเบื้องต้นเกี่ยวกับสภาพแวดล้อมด้านเครดิตและสุขภาพโดยรวมของตลาด หลังจากนั้น ผลการดำเนินงานของบริษัทต่างๆ เช่น Delta Air Lines, Netflix และ DR Horton จะสะท้อนแนวโน้มการเปลี่ยนแปลงในด้านการบริโภค การเดินทาง และอสังหาริมทรัพย์ต่อไป (Trading Economics)

สัปดาห์ที่สี่ (20–24 มกราคม): สัญญาณนโยบายระดับโลกเข้าสู่สายตา

ข้อมูลสำคัญของสหรัฐอเมริกาลดลงค่อนข้างมาก สายตาของตลาดหันไปที่นโยบายต่างประเทศและสถานการณ์ระหว่างประเทศ

- เหตุการณ์สำคัญ: การประชุมนโยบายของธนาคารแห่งประเทศญี่ปุ่น (22–23 มกราคม), พลวัตนโยบายระดับโลกและภูมิรัฐศาสตร์

- ตัวชี้วัดหลัก: แนวโน้มของเยน อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น ถ้อยคำคำแนะนำเชิงล่วงหน้าของธนาคารแห่งประเทศญี่ปุ่น

จุดสังเกต: ธนาคารแห่งประเทศญี่ปุ่นปล่อยสัญญาณการทำให้นโยบายเป็นปกติใดๆ หรือไม่ แม้ว่าถ้อยคำจะเปลี่ยนแปลงค่อน