"หมีเย็น": มุมมองอื่นนอกเหนือจาก "ตลาดหมีลึก"

- มุมมองหลัก: ตลาด BTC อยู่ที่จุดเปลี่ยนผ่านของวัฏจักรเก่าและใหม่ ทิศทางยังไม่ชัดเจน

- ปัจจัยสำคัญ:

- สภาพคล่องมหภาคเริ่มดีขึ้น แต่ยังคงตึงตัว

- ข้อมูลบนเชนแสดงให้เห็นว่าตลาดขาดทุนอย่างรุนแรง แรงกดดันในการขายยังคงมีอยู่

- ผู้ถือครองระยะยาวยังคงกระจายสินทรัพย์ แต่แรงกดดันในการขายถูกดูดซับ ยังไม่เกิดความตื่นตระหนก

- ผลกระทบต่อตลาด: ตลาดต้องการเวลาในการชำระขาดทุน คาดว่ายากจะมีผลงานที่แข็งแกร่งในระยะสั้น

- การระบุความทันเวลา: ผลกระทบระยะกลาง

ข้อมูลตลาด โครงการ สกุลเงินดิจิทัล และมุมมองหรือข้อสรุปต่าง ๆ ที่ระบุไว้ในรายงานนี้ มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำในการลงทุนใด ๆ

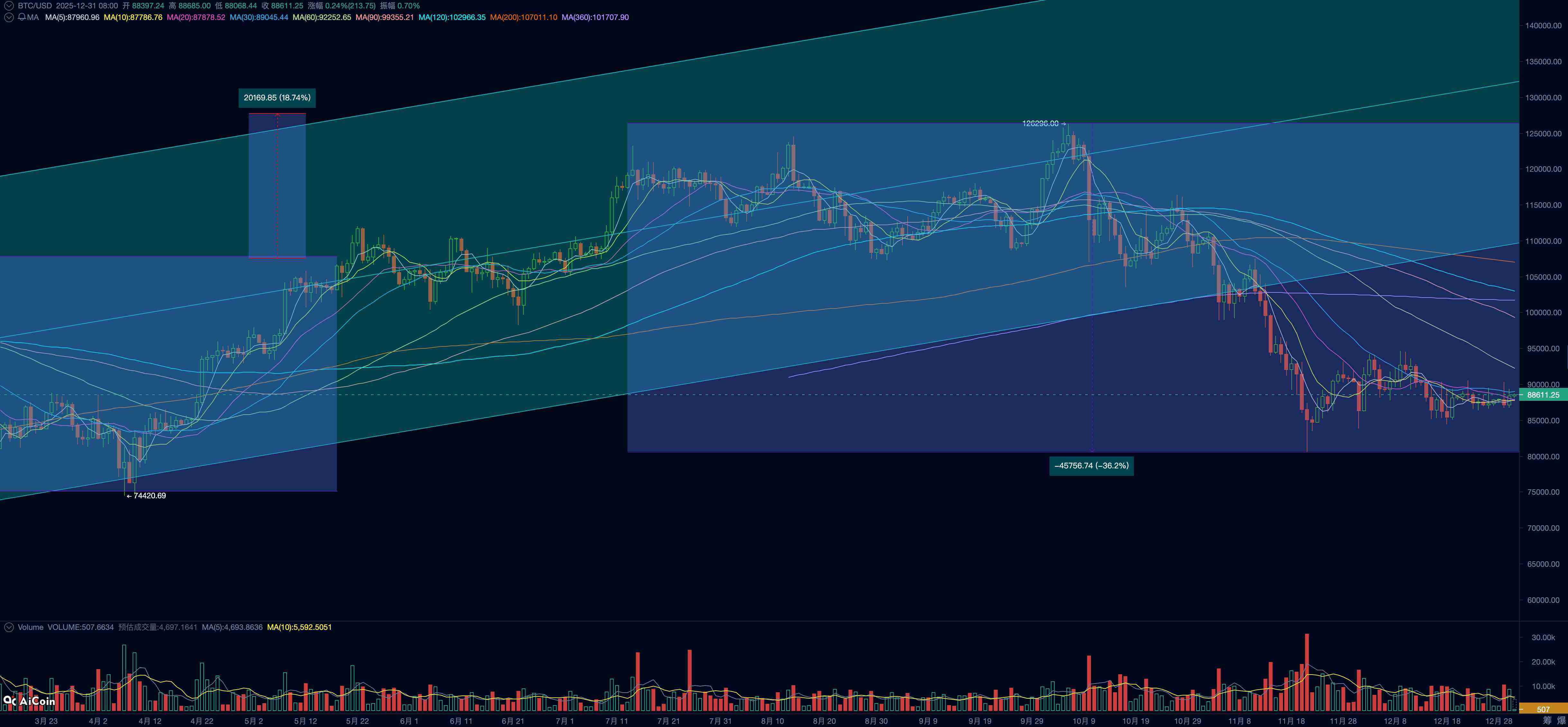

การปรับฐานของ BTC อันเนื่องมาจากความตึงเครียดของสภาพคล่องมหภาคของสหรัฐฯ และการขายทิ้งตามวัฏจักร ได้ดำเนินมาแล้วกว่า 2 เดือน ในขณะที่สภาพคล่องค่อย ๆ ฟื้นตัว ตลาดหุ้นสหรัฐฯ กำลังกลับสู่จุดสูงสุดในประวัติศาสตร์อีกครั้ง ส่วน BTC ซึ่งเป็นตัวบ่งชี้นำของสภาพคล่อง แม้จะ反弹ขึ้นเล็กน้อย แต่ยังคงผันผวนอยู่ในระดับต่ำหลังการปรับฐาน โดยมีระยะห่างจากจุดสูงสุดก่อนหน้ายังคงมากกว่า 30%

แม้ว่าในเดือนธันวาคม ธนาคารกลางสหรัฐฯ (Fed) จะลดอัตราดอกเบี้ยอีกครั้ง ทำให้สภาพคล่องระยะสั้นถึงจุดเปลี่ยน แต่เงินทุนในตลาดยังคงอยู่ในสถานะตึงเครียด นอกจากนี้ อัตราผลตอบแทนจริงของพันธบัตรรัฐบาลสหรัฐฯ ระยะเวลา 10 ปี ยังคงอยู่ในระดับสูงที่ประมาณ 4.12% ทำให้สินทรัพย์ที่มี duration สูงยังคงอยู่ภายใต้แรงกดดันมหาศาล นี่อาจเป็นหนึ่งในสาเหตุที่ทำให้การ反弹ของ BTC อ่อนแรง

ในด้านนโยบายอุตสาหกรรมและการขยายตัวของฉันทมติ ก็ไม่มีอะไรน่าสนใจนัก โดยร่างกฎหมายโครงสร้างยังคงอยู่ระหว่างการอภิปราย ในทางตรงกันข้าม บริษัท DATs กำลังเผชิญแรงกดดัน บริษัทชั้นนำที่ได้รับความสนใจอย่าง Strategy ได้เพิ่มทุนสำรองเงินสดสำหรับ "การ度过ฤดูหนาว" ในเดือนนี้ผ่านการเพิ่มทุน ซึ่งก็ได้บั่นทอนความเชื่อมั่นของตลาดต่อการ反弹ของ BTC ด้วยเช่นกัน

ในด้านข้อมูลบนเชน ตลาดโดยรวมขาดทุนเกิน 30% ยังคงอยู่ในสถานะที่มีแรงกดดันสูง ผู้ถือครองระยะยาวยังคงล็อกกำไร การขายขาดทุนของผู้ถือครองระยะสั้นเริ่มอ่อนแรงลง แต่การขาดทุนที่ยังไม่เกิดขึ้นจริงยังคงอยู่ในระดับสูง สิ่งนี้บ่งชี้ว่าตลาดยังคงติดหล่มลึก ต้องการเวลามากขึ้นในการชำระขาดทุนและสะสมพลังงานสำหรับการขึ้นก่อนที่จะมี performance ที่ดีขึ้น

ตัวชี้วัดส่วนใหญ่ใน "โมเดลวิเคราะห์ปัจจัยหลายประการของวัฏจักร BTC" ของ EMC Labs แสดงว่า BTC ยังคงอยู่ในสภาวะตลาดหมี (bear market) และยากที่จะพลิกฟื้น ในบริบทที่สภาพคล่องมหภาคยังไม่ดีขึ้นเพิ่มเติม และการชำระขาดทุนในตลาดยังคงดำเนินต่อไป ยังไม่สามารถระบุได้ว่าการ下跌ในครั้งนี้เป็นการ "ปรับฐานระยะกลาง" (mid-term correction) ที่ค่อนข้างรุนแรง หรือกำลังตกสู่ "ตลาดหมีลึก" (deep bear market) หลังจากการ halving ทุก 4 ปี

ในรายงานประจำเดือนนี้ นอกจากจะวิเคราะห์ความคืบหน้าล่าสุดของตลาดแล้ว เราจะนำเสนอแนวคิดใหม่ "Cold Bear" (หมีเย็น) เพื่อพยายามใช้มันสังเกตตลาด BTC ที่อยู่ระหว่างการเปลี่ยนผ่านของวัฏจักรเก่าและใหม่

สภาพคล่องมหภาค: ผ่านจุดเปลี่ยนแล้ว แต่ยังไม่หลั่งไหลอีกครั้ง

กราฟราคารายวันของ BTC

ความคาดหวังของตลาดต่อความเป็นไปได้ที่ Fed จะลดดอกเบี้ยในเดือนธันวาคม ได้ผ่านการเปลี่ยนแปลงแบบรถไฟเหาะตีลังมาตั้งแต่เดือนพฤศจิกายน และได้ทำลายแนวโน้มการขึ้นของ BTC อย่างรุนแรง ในที่สุด การประชุมกำหนดนโยบายการเงินเมื่อวันที่ 10 ธันวาคม ก็ลดอัตราดอกเบี้ยลง 25 จุดฐานตามที่คาดไว้ เป็น 3.50%-3.75% แถลงการณ์ของ Fed เน้นย้ำว่า: ในการ "权衡ความเสี่ยงของเป้าหมายคู่" ความเสี่ยงด้านการจ้างงานที่ลดลงเพิ่มขึ้น ในขณะที่อัตราเงินเฟ้อยัง "สูงกว่าปกติเล็กน้อย" การปรับเปลี่ยนเพิ่มเติมใน "ขอบเขตและช่วงเวลา" จะขึ้นอยู่กับข้อมูล สภาพการณ์ และความสมดุลของความเสี่ยง ซึ่งหมายความว่าในภารกิจคู่ Fed ในปัจจุบันเอียงไปทางด้านการจ้างงานเล็กน้อย แผนภาพจุด (dot plot) แสดงการลดดอกเบี้ย 1 ครั้ง 25 จุดฐานในปี 2026 แต่ตลาดกำหนดราคาไว้ที่ 2 ครั้ง รวม 50 จุดฐาน

วันที่ 16 ธันวาคม กระทรวงแรงงานสหรัฐฯ เปิดเผยข้อมูลการจ้างงานนอกภาคเกษตร (Non-farm payrolls) เดือนตุลาคมและพฤศจิกายน โดยการจ้างงานนอกภาคเกษตรเดือนตุลาคมลดลง 105,000 คน ส่วนเดือนพฤศจิกายน反弹เพิ่มขึ้น 64,000 คนจากจุดต่ำสุด แต่ยังคงอ่อนแอ อัตราการว่างงานเดือนพฤศจิกายนเพิ่มขึ้นเป็น 4.6% ซึ่งเป็นจุดสูงสุดนับตั้งแต่ปี 2022 ข้อมูลนี้สนับสนุนความคาดหวังของตลาดต่อการลดดอกเบี้ยของ Fed ในปี 2026

นอกจากนี้ วันที่ 18 ธันวาคม ข้อมูลดัชนีราคาผู้บริโภค (CPI) เดือนพฤศจิกายนที่เผยแพร่โดยสำนักงานสถิติแรงงานสหรัฐฯ แสดงการเติบโตปีต่อปีที่ 2.7% ต่ำกว่าค่าคาดการณ์ที่ 3.1% อย่างมีนัยสำคัญ ส่วน CPI 核心 (Core CPI) เติบโตปีต่อปีที่ 2.6% ก็ต่ำกว่าค่าคาดการณ์ที่ 3% อย่างมีนัยสำคัญเช่นกัน เนื่องจากปัญหาการหยุดทำงานของรัฐบาลและการเก็บรวบรวมข้อมูลไม่เพียงพอ ข้อมูลนี้อาจมีการบิดเบือนทางสถิติ ความสามารถในการทำซ้ำจำเป็นต้องได้รับการยืนยันด้วยข้อมูลในภายหลัง จอห์น วิลเลียมส์ (John Williams) "มือที่สาม" ของ Fed ในการกล่าวสุนทรพจน์สาธารณะ ก็ได้เน้นย้ำจุดนี้ ซึ่งหมายความว่าการลดดอกเบี้ยในเดือนมกราคมยังคงเป็นเหตุการณ์ที่มีความน่าจะเป็นต่ำ

ปัจจุบัน ตลาดได้กำหนดราคาการหยุดลดดอกเบี้ยในเดือนมกราคมเป็นที่เรียบร้อยแล้ว สิ่งนี้ทำให้สภาพคล่องระยะกลางของตลาดยากที่จะกล่าวได้ว่าอยู่ในสถานะมองโลกในแง่ดี

เข้าสู่เดือนธันวาคม Fed หยุด "การลดงบดุล" (Quantitative Tightening - QT) สำเร็จการ soft landing จาก "การลดอย่างแข็งขัน" สู่ "ความสมดุลที่เหมาะสม" เพื่อตอบสนองความต้องการเงินทุนตามฤดูกาลและช่วงเวลาภาษีในกลางถึงปลายเดือนธันวาคม Fed เริ่มซื้อพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นผ่าน "การซื้อเพื่อจัดการทุนสำรอง" (Reserve Management Purchases - RMP) ซึ่งเทียบเท่ากับการปล่อยสภาพคล่องหลายหมื่นล้านดอลลาร์สู่ตลาด แต่ Fed ระบุอย่างระมัดระวังว่านี่เป็นเพียงการดำเนินการทางเทคนิค ไม่ใช่การเปลี่ยนทิศทางนโยบายการเงิน

เมื่อรวมข้อมูลข้างต้นแล้ว เราคิดว่าตลาดในปัจจุบันได้กำหนดราคา "soft landing" หรือ "no landing" ของเศรษฐกิจสหรัฐฯ ในยุคหลังการแพร่ระบาดเป็นที่เรียบร้อยแล้วในเบื้องต้น อัตราเงินเฟ้อมีแนวโน้มลดลงช้าๆ แต่ยากที่จะกลับสู่เป้าหมายที่คาดหวัง 2% ในเวลาอันสั้น การเติบโตทางเศรษฐกิจที่เกิดจากการลงทุนและนำเข้า AI ได้รับการกำหนดราคาสูง (อัตราส่วนราคาต่อกำไรของ S&P 500 อยู่ในระดับสูงในประวัติศาสตร์) และกำลังถูกตลาดตรวจสอบผลตอบแทนจากกำไร ในขณะที่อัตราการว่างงานที่อาจเกิดขึ้นจากการเปลี่ยนแปลงของตลาดแรงงานอาจยังคงอยู่ในระดับสูง

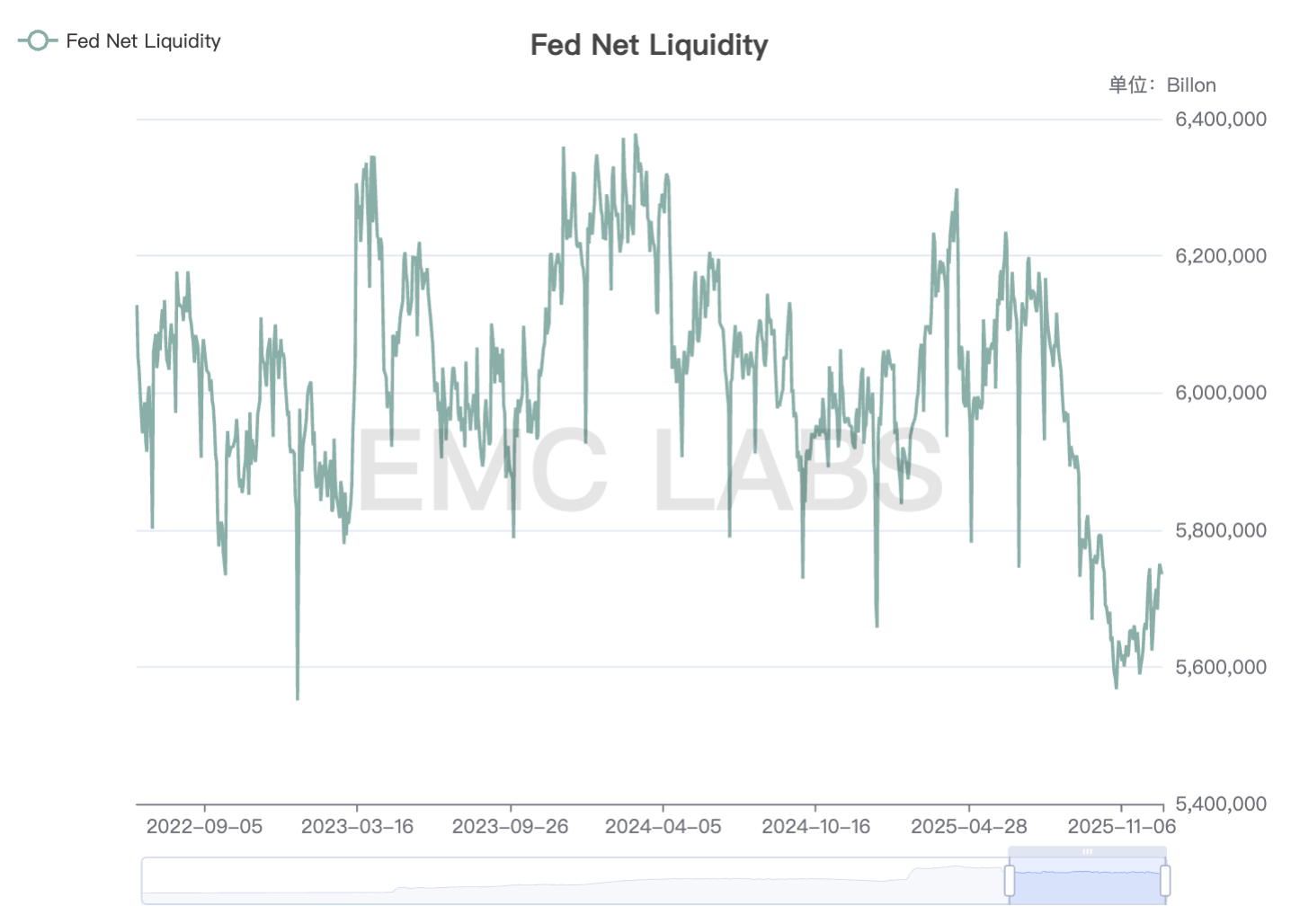

เมื่อสังเกตเพิ่มเติม จะเห็นว่า随着การซื้อพันธบัตรและการลดลงของบัญชี TGA ของกระทรวงการคลังสหรัฐฯ สภาพคล่องสุทธิระยะสั้นที่ Fed ปล่อยออกมาได้ผ่านจุดเปลี่ยนแล้ว นี่คือเหตุผลพื้นฐานที่ดัชนีหุ้นสหรัฐฯ สามารถกลับสู่จุดสูงสุดในประวัติศาสตร์ได้อีกครั้ง

สภาพคล่องสุทธิที่ Fed จัดหา

แต่สภาพคล่องโดยรวมยังคงอยู่ในระดับต่ำนับตั้งแต่ปี 2022 ยังไม่สามารถกลับสู่ระยะที่ค่อนข้างอุดมสมบูรณ์ได้อย่างแท้จริง นอกจากนี้ การแสดงท่าทีของ Fed ภารกิจคู่ในการป้องกันเงินเฟ้อและรักษาการจ้างงานทำให้ยากที่จะกลับสู่สภาวะสภาพคล่องหลั่งไหลอีกครั้ง

จนถึงสิ้นเดือน สายสมอของสินทรัพย์โลก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะเวลา 10 ปี ยังคงอยู่ในระดับสูงที่ 4.12% อัตราดอกเบี้ยจริงก็อยู่ในระดับสูงเช่นกัน สิ่งนี้ทำให้การประเมินมูลค่าของสินทรัพย์ที่มี duration สูงและ beta สูง รวมถึง BTC ยังคงอยู่ภายใต้แรงกดดัน และยากที่จะมองโลกในแง่ดีในระยะกลาง

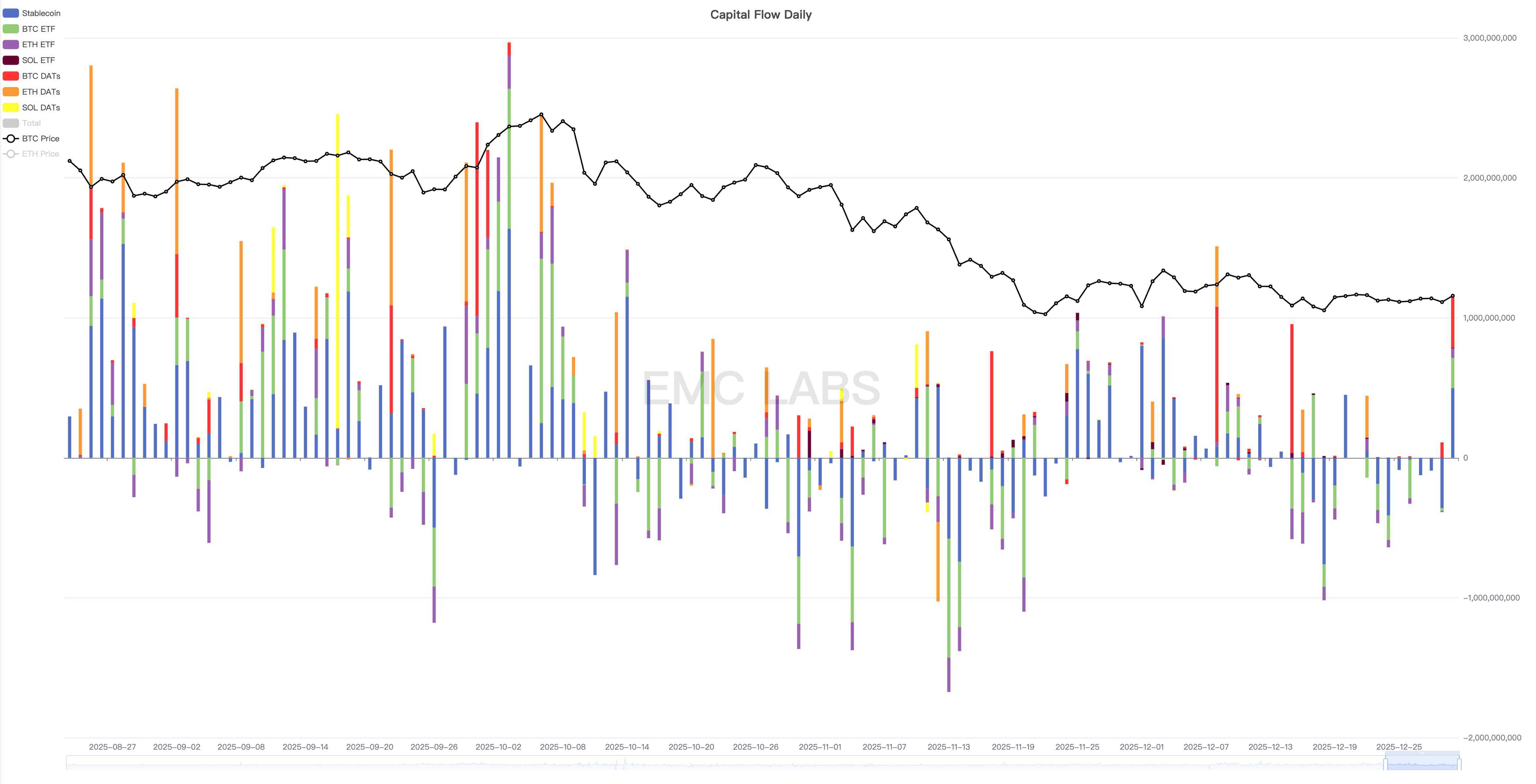

สภาพคล่องตลาดคริปโต: ความสมดุลที่ชั่วคราวและเปราะบาง

เมื่อสังเกตสภาพคล่องตลาดคริปโตเพิ่มเติม การไหลเข้าออกของเงินทุนแสดงแนวโน้มไหลเข้าช่วงครึ่งแรกของเดือนและไหลออกช่วงครึ่งหลังของเดือน โดยปัจจัยหลักที่กำหนดคือการลดดอกเบี้ยของ Fed ในครึ่งแรกของเดือนและการเพิ่มดอกเบี้ยของญี่ปุ่นในครึ่งหลังของเดือน เงินทุนผ่านช่องทาง stablecoin และ BTC ETF ไหลเข้าออกในความถี่เดียวกันโดยพื้นฐาน

สถิติการไหลเข้าออกของเงินทุนในตลาดคริปโต (รายวัน)

จากค่าเฉลี่ยการขายทิ้ง 7 วันที่เราติดตาม จุดสูงสุดของการขายทิ้งในเดือนนี้เกิดขึ้นในวันที่ 15 ธันวาคม ซึ่งอยู่ระหว่างการลดดอกเบี้ยของ Fed (10 ธันวาคม) และการลดดอกเบี้ยของธนาคารกลางญี่ปุ่น (19 ธันวาคม) โดยราคาสูงสุดของเดือนนี้ที่ 94,640 ดอลลาร์ เกิดขึ้นในวันที่ 9 ธันวาคม ซึ่งเป็นคืนก่อนการลดดอกเบี้ยของ Fed

การ崩溃ของตลาดในเดือนพฤศจิกายนเริ่มต้นจากความตึงเครียดของสภาพคล่อง แต่ความรุนแรงเพิ่มขึ้นเนื่องจากการขายทิ้งตามกฎวัฏจักรทางประวัติศาสตร์ ปัจจุบัน ราคา BTC ได้跌破แนวรับทางเทคนิคแล้ว ทำให้การ反弹ใด ๆ ต้องเผชิญกับการขายทิ้งที่รุนแรง สิ่งนี้แสดงให้เห็นว่าตลาดยังคงอยู่ในกระบวนการชำระขาดทุน

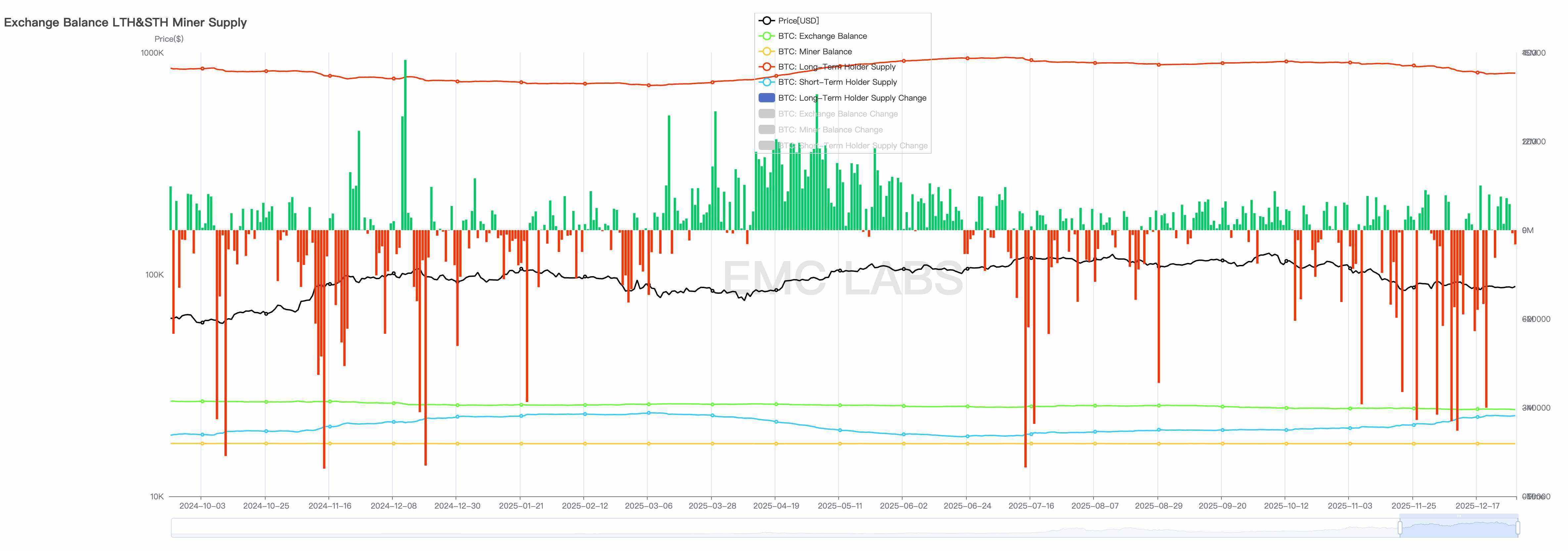

ปริมาณการขายทิ้งโดยรวมในเดือนนี้สูงถึง 718,000 เหรียญ ต่ำกว่าสองเดือนก่อนหน้า แต่ยังคงอยู่ในระดับสูง ด้านที่มองโลกในแง่ดีคือแรงกดดันจากการขายทิ้งถูกตลาดดูดซับไปโดยพื้นฐาน ในเดือนนี้ โดยรวมมี BTC ไหลออกจาก交易所ประมาณ 30,000 เหรียญ และ交易所ยังคงมี BTC ไหลออกต่อเนื่องเป็นเดือนที่ 4

สถิติการถือครองและการเปลี่ยนแปลงการถือครองของผู้ถือครองระยะยาวของ BTC (รายวัน)

ผู้ถือครองระยะยาว ผู้ใช้ BTC ETF และผู้ใช้รายย่อยในตลาดสหรัฐฯ ยังคงเป็นกลุ่มหลักที่ขายทิ้ง ราคาที่เสนอขายบน Coinbase ยังคงต่ำกว่าบน Binance อย่างต่อเนื่อง

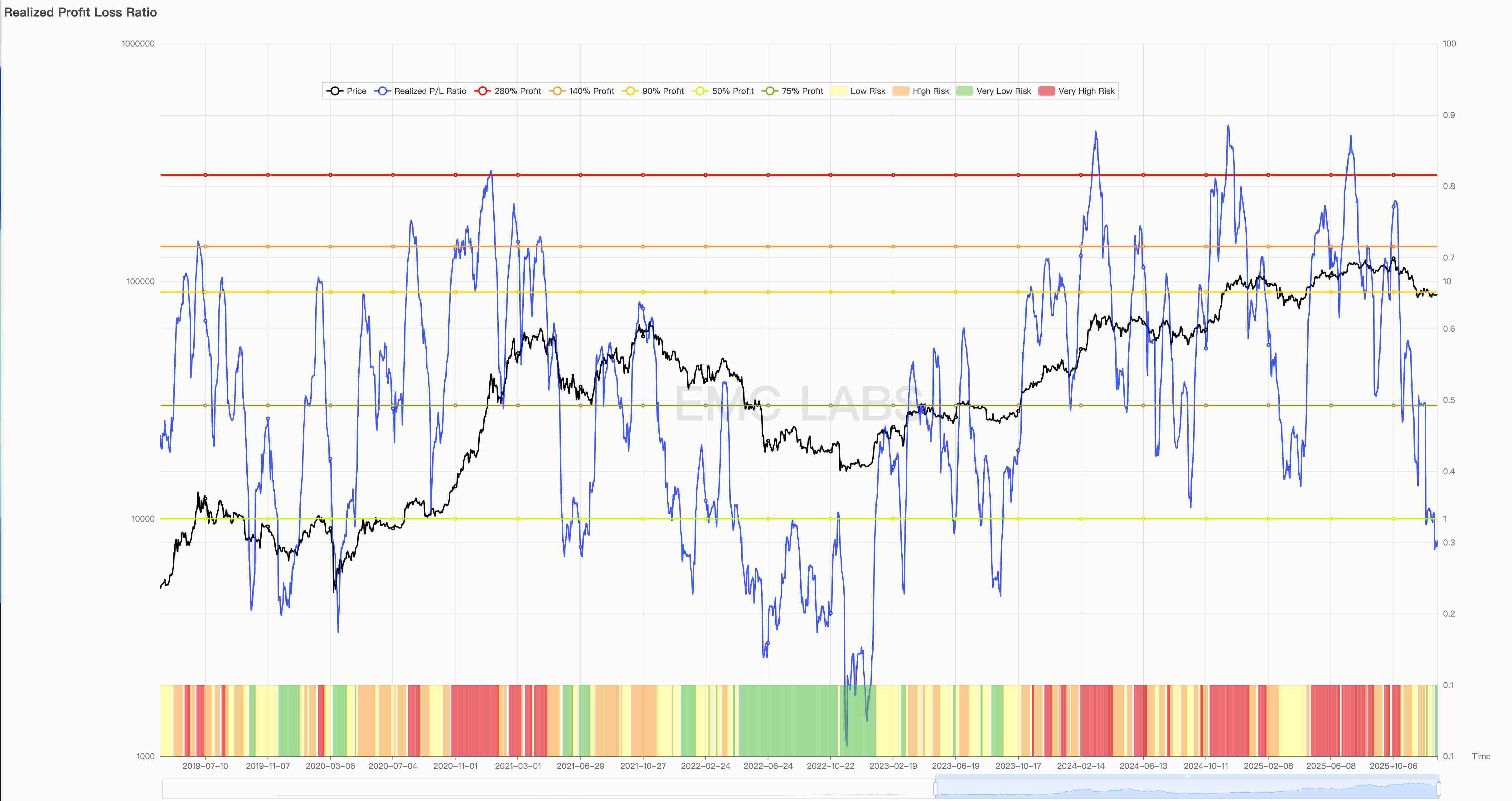

ในรายละเอียดของการขายทิ้งภายใน การ下跌อย่างรวดเร็วในช่วงสองเดือนที่ผ่านมาทำให้การขายเพื่อทำกำไรและการขายขาดทุนเกิดการ逆转 วันที่ 10 ตุลาคม อัตราส่วนการขายทิ้งกำไรต่อขาดทุน (P/L Selling Ratio) อยู่ที่ 21.82 จนถึงวันที่ 29 ธันวาคม ค่านี้ได้ลดลงเหลือ 0.81 ซึ่งหมายความว่าการขายทิ้งได้เปลี่ยนจากการขายทิ้งเพื่อทำกำไรโดยรวมเป็นการขายทิ้งเพื่อตัดขาดทุนโดยรวม

อัตราส่วนกำไรขาดทุนที่เกิดขึ้นจริง (Realized Profit/Loss Ratio)

และจนถึงสิ้นเดือน การขายทิ้งของผู้ถือครองระยะยาวเริ่มลดลงหรือแม้แต่เปลี่ยนเป็นการเพิ่มการถือครอง การขายทิ้งส่วนใหญ่ที่เกิดจากการผันผวนตามตลาดหุ้นสหรัฐฯ มาจากผู้ถือครองระยะสั้น ซึ่งสอดคล้องกับมูลค่าขาดทุนที่ค่อนข้างใหญ่

สถานการณ์ขาดทุนบนเชนทั้งหมดก็突破เกณฑ์เช่นกัน มูลค่าตามราคาตลาดบนเชน (Market Cap on-chain) มีการไหลออกเป็นครั้งแรกนับตั้งแต่ปี 2023 การเปลี่ยนแปลงมูลค่าที่เกิดขึ้นจริงบนเชน 30 วัน (30-day Realized Cap Change) ได้เปลี่ยนเป็นไหลออกแล้ว มูลค่าที่เกิดขึ้นจริงสะสม (Cumulative Realized Cap) ก็มีสัญญาณหันหัวลง ซึ่งหมายความว่าตั้งแต่เดือนธันวาคมเป็นต้นมา บนเชนสะสมการขาดทุนสุทธิ สอดคล้องกับการขายตัดขาดทุนบน交易所 สิ่งที่น่าสังเกตคือ นี่เป็นครั้งแรกนับตั้งแต่牛市ในรอบนี้ที่มูลค่าที่เกิดขึ้นจริงบนเชนลดลง

มูลค่าการเปลี่ยนแปลงสุทธิของมูลค่าที่เกิดขึ้นจริง (30 วัน) (Net Change in Realized Cap (30-day))

ในวัฏจักรที่ผ่านมา การลดลงของมูลค่าที่เกิดขึ้นจริงบนเชนอย่างต่อเนื่อง มักหมายถึงการตกของราคาระดับวัฏจักร "ตลาดหมีลึก" (deep bear market) การตกต่ำเช่นนี้ไม่เพียงแต่จะ打击ความเชื่อมั่นของนักลงทุนเพิ่มเติมเท่านั้น หากก่อให้เกิดการล้มละลายของความเปราะบางภายในตลาดและทำให้เกิดการเหยียบกันต่อเนื่อง ก็จะ引发ตลาดหมีลึก ซึ่งเป็นเช่นนี้ในตลาดหมีลึกระดับวัฏจักรทั้งสองครั้งก่อนหน้านี้

"Cold Bear": จะกลายเป็นรูปแบบใหม่ของ "New Cycle" หรือไม่?

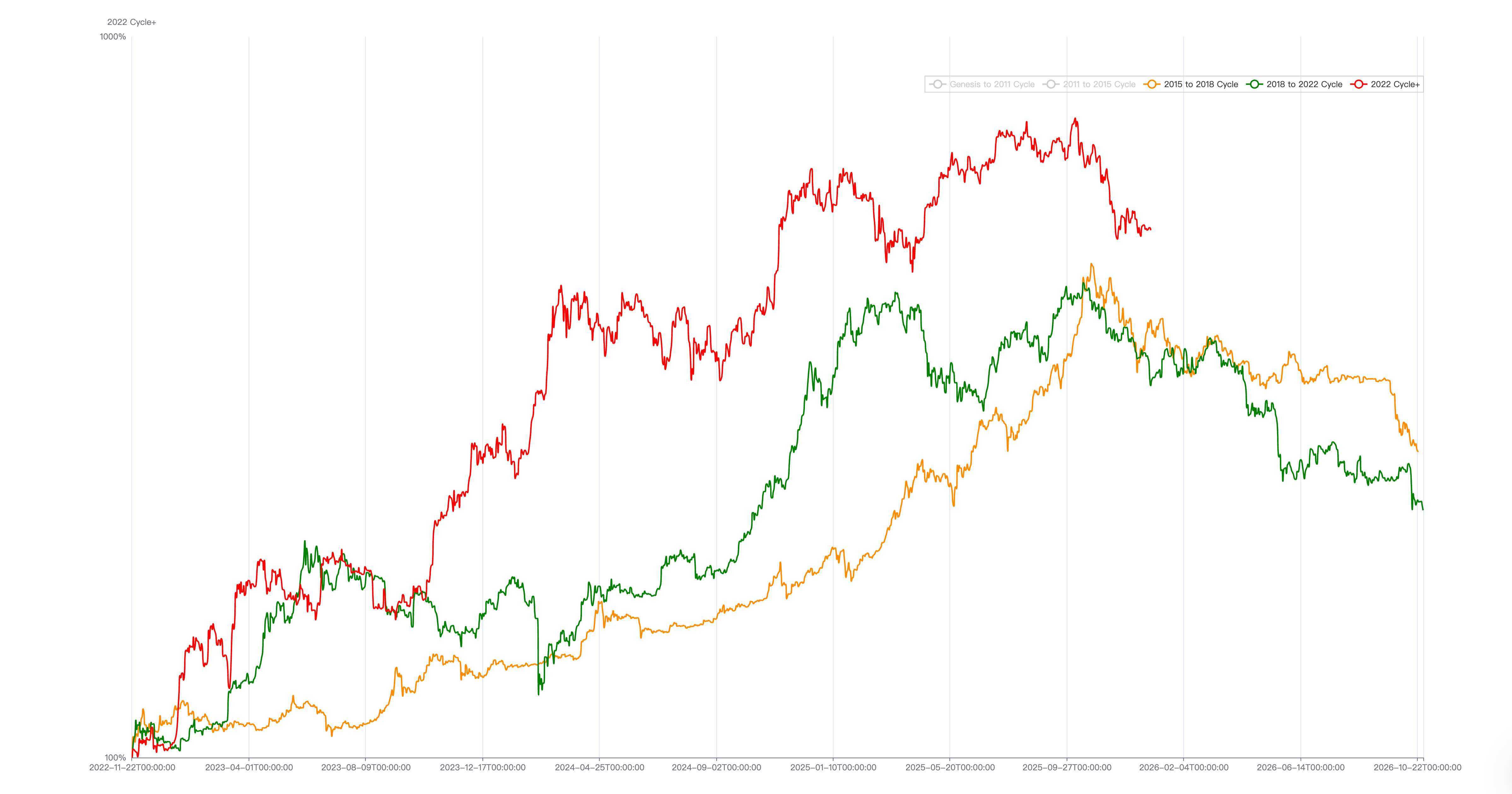

2015~2018 Cycle vs 2018~2022 Cycle vs 2022~ Cycle

ตลาดหมีลึกหลัง "牛市 halving" ใน