Web3 ทนายความนโยบายเชิงลึก|ระเบียบใหม่ของแพลตฟอร์มซื้อขายสินทรัพย์เสมือนในฮ่องกง (ตอนที่ 2): การเผยแพร่ Circular ใหม่ ขอบเขตธุรกิจสินทรัพย์เสมือนถูกกำหนดใหม่แล้วหรือไม่?

- มุมมองหลัก: ฮ่องกงปรับแต่งการกำกับดูแลบริการสินทรัพย์เสมือน ส่งเสริมการถือใบอนุญาตตลอดทั้งห่วงโซ่

- องค์ประกอบสำคัญ:

- วางแผนเพิ่มใบอนุญาตใหม่สำหรับ "ที่ปรึกษาการลงทุน" และ "การจัดการสินทรัพย์"

- ยกเว้นข้อกำหนดประวัติการซื้อขาย 12 เดือนสำหรับนักลงทุนผู้เชี่ยวชาญและสเตเบิลคอยน์

- ชี้แจงว่าแพลตฟอร์มสามารถจำหน่ายผลิตภัณฑ์เช่นหลักทรัพย์ที่เป็นโทเคน (tokenized securities) ได้

- ผลกระทบต่อตลาด: ชี้แจงเส้นทางปฏิบัติตามกฎเกณฑ์ ส่งเสริมการพัฒนาอุตสาหกรรมอย่างเป็นมาตรฐาน

- ป้ายกำกับความทันเวลา: ผลกระทบระยะกลาง

บทนำ

ในช่วงปลายปี ตามกระแสการขึ้นทะเบียนของ HashKey กรมการคลังและคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SFC) ของฮ่องกงได้ประกาศร่วมกันว่า นอกเหนือจากกรอบการกำกับดูแลเดิมที่วางแผนไว้แล้ว จะดำเนินการตามแผนเพื่อออกใบอนุญาตภายใต้ "พระราชบัญญัติการต่อต้านการฟอกเงิน" (AMLO) เพื่อกำกับดูแลบริการสองประเภท ได้แก่ "การแลกเปลี่ยนสินทรัพย์เสมือน" และ "การเก็บรักษาสินทรัพย์เสมือน" นอกจากนี้ ยังเตรียมที่จะเพิ่มใบอนุญาตใหม่สำหรับบริการสองประเภท ได้แก่ "การให้คำแนะนำเกี่ยวกับสินทรัพย์เสมือน" และ "การจัดการสินทรัพย์เสมือน" และได้เริ่มการรับฟังความคิดเห็นจากสาธารณชนแล้ว หากทุกอย่างเป็นไปด้วยดี บริการหลักที่สำคัญตลอดทั้งห่วงโซ่ของสินทรัพย์เสมือน ได้แก่ "การแลกเปลี่ยน" "การเก็บรักษา" "ที่ปรึกษาการลงทุน" และ "การจัดการสินทรัพย์" จะถูกเชื่อมโยงเข้าด้วยกันทั้งหมด และจะถูกกำกับดูแลผ่านการถือใบอนุญาตแยกต่างหาก

พูดถึงตรงนี้ มีผู้อ่านรู้สึกแปลกใจหรือไม่ว่า บริการเหล่านี้ฮ่องกงทำไม่ได้ในตอนนี้หรือ? รู้สึกเหมือนว่ารถออกไปนานแล้ว แต่ทำไมหันกลับมาดูแล้วพบว่าตั๋วยังไม่เริ่มขาย?

จนถึงปัจจุบัน แพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือนในฮ่องกงมีเพียงแพลตฟอร์มเฉพาะทาง 11 แห่งที่ถือใบอนุญาต VATP เท่านั้นที่สามารถดำเนินการได้ ส่วนบริการแยกต่างหากของสินทรัพย์เสมือน เช่น การแลกเปลี่ยน ที่ปรึกษาการลงทุน การจัดการสินทรัพย์ นั้นเป็นไปตามข้อกำหนดการปฏิบัติตามกฎระเบียบโดยการอัปเกรดใบอนุญาตดั้งเดิม (ประเภท 1, 4, 9) ซึ่งเทียบเท่ากับการสร้างโครงสร้างชั่วคราวบนพื้นฐานของกฎการถือใบอนุญาตดั้งเดิม ความสำคัญของกฎระเบียบใหม่อยู่ที่การแยกบริการสำคัญแต่ละอย่างนี้ออกมาเพื่อออกใบอนุญาตแยกต่างหาก โดยแต่ละส่วนทำหน้าที่ของตน Crypto Salad เห็นว่าสัญญาณที่ปล่อยออกมานั้นค่อนข้างชัดเจน นั่นคือการกำกับดูแลสินทรัพย์เสมือนจำเป็นต้องสร้างถนนแยกต่างหาก และควรสร้างถนนแยกต่างหาก

อย่างไรก็ตาม การออกใบอนุญาตอย่างเป็นทางการแยกต่างหากคาดว่าจะต้องรอจนถึงปี 2026 แล้ว เมื่อเรามองย้อนกลับไป ปีนี้สำหรับแพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือนที่ได้รับใบอนุญาต SFC ได้ออกเอกสารสำคัญสองฉบับในวันที่ 3 พฤศจิกายน 2025 Crypto Salad ได้วิเคราะห์หนึ่งในนั้นไปก่อนหน้านี้แล้ว ดูรายละเอียดได้ที่ "การตีความนโยบายเชิงลึกโดยทนายความ Web3|กฎระเบียบใหม่สำหรับแพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือนฮ่องกง (ตอนบน): เอกสารเกี่ยวกับการแบ่งปันสภาพคล่องของแพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือน" วันนี้ เรามาพูดคุยอย่างละเอียดเกี่ยวกับตอนล่าง: "เอกสารเกี่ยวกับการขยายผลิตภัณฑ์และบริการของแพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือน"

1. เอกสารกล่าวถึงอะไร?

ผู้ที่อยู่ในแนวหน้าของอุตสาหกรรมสามารถสัมผัสได้ว่ากิจกรรมสินทรัพย์เสมือนในความเป็นจริงได้ก้าวข้ามกรอบการกำกับดูแล VATP เดิมไปอย่างชัดเจนแล้ว ระบบใบอนุญาตเริ่มแรกได้รับการออกแบบรอบๆ "แพลตฟอร์มแลกเปลี่ยนสินทรัพย์เสมือนแบบรวมศูนย์" เป็นหลัก โดยมุ่งเน้นที่การจับคู่การซื้อขาย การแยกทรัพย์สินของลูกค้า และการรักษาระเบียบพื้นฐานของตลาด แต่เมื่อ stablecoin หลักทรัพย์ที่เป็นโทเค็น RWA และผลิตภัณฑ์การลงทุนต่างๆ ที่เชื่อมโยงกับสินทรัพย์ดิจิทัลปรากฏขึ้นอย่างต่อเนื่อง บทบาทที่แพลตฟอร์มรับผิดชอบในทางปฏิบัติได้ขยายเกินกว่าสถานที่ซื้อขายล้วนๆ ไปแล้ว

ในบริบทนี้ ความขัดแย้งที่ผู้กำกับดูแลเผชิญจริงๆ ไม่ใช่ "กิจกรรมเหล่านี้ควรมีอยู่หรือไม่" เพราะหากยังคงไม่นำกิจกรรมเหล่านี้เข้าสู่กรอบการกำกับดูแลที่ชัดเจน จะทำให้ตลาดพัฒนาตัวเองในพื้นที่สีเทา แทนที่จะปล่อยให้ผู้ประกอบการหาวิธีเลี่ยงกฎ ควรเขียนสิ่งที่สามารถทำได้ให้ชัดเจน พร้อมทั้งกำหนดความรับผิดชอบที่สอดคล้องกันไปด้วย เราคิดว่านี่คือจุดเริ่มต้นของเอกสารฉบับนี้

จากเนื้อหาเฉพาะ เอกสารได้นำการเปลี่ยนแปลงหลายประการมาสู่ระดับแพลตฟอร์ม ซึ่งดูเหมือนจะ "ผ่อนคลาย" แต่ในความเป็นจริงเป็นการกระจายความรับผิดชอบต่างๆ ใหม่

ประการแรก คือการปรับเปลี่ยนกฎการรวมโทเค็น ในอดีต สินทรัพย์เสมือนที่จะขึ้นรายการบนแพลตฟอร์ม VATP จำเป็นต้องมีประวัติการซื้อขายอย่างน้อย 12 เดือน มาตรฐานนี้ใช้เวลาเป็นตัวกรองความเสี่ยงโดยพื้นฐาน แต่ในทางปฏิบัติ วิธีนี้ไม่สมเหตุสมผลเสมอไป: โครงการที่มีอายุการดำเนินงานยาวนานกว่า ไม่ได้หมายความว่าข้อมูลจะเพียงพอหรือความเสี่ยงจะควบคุมได้เสมอไป ในทางกลับกัน โครงการที่เปิดตัวใหม่ก็ไม่จำเป็นต้องขาดการเปิดเผยข้อมูลและการประเมินอย่างรอบคอบ

สิ่งสำคัญที่ควรทราบคือ เอกสารฉบับนี้ไม่ได้ยกเลิกข้อกำหนดประวัติ 12 เดือนทั้งหมด แต่กำหนดข้อยกเว้นในสองสถานการณ์เฉพาะ:

ประการแรก คือสินทรัพย์เสมือนที่เสนอให้กับนักลงทุนมืออาชีพเท่านั้น ประการที่สอง คือ stablecoin ที่ระบุซึ่งออกโดยผู้ออกที่ได้รับใบอนุญาตจาก HKMA กล่าวอีกนัยหนึ่ง SFC ไม่ได้ปฏิเสธคุณค่าของประวัติการดำเนินงาน แต่ยอมรับว่าวิธีการประเมินความเสี่ยงสำหรับกลุ่มนักลงทุนที่แตกต่างกันและประเภทสินทรัพย์ที่แตกต่างกันไม่ควรใช้มาตรฐานเดียวกันทั้งหมด แทนที่จะใช้เกณฑ์เวลาที่เป็นทางการเพื่อ "กันความเสี่ยง" ให้กับแพลตฟอร์ม ควรให้แพลตฟอร์มรับผิดชอบในการตัดสินใจที่มีสาระสำคัญมากขึ้นด้วยตนเอง

ตามนั้น เอกสารก็เสริมข้อกำหนดการเปิดเผยข้อมูลด้วย สำหรับสินทรัพย์เสมือนที่ไม่มีประวัติการดำเนินงาน 12 เดือน แต่เสนอให้กับนักลงทุนมืออาชีพเท่านั้น แพลตฟอร์มที่ได้รับใบอนุญาตต้องระบุสถานการณ์ที่เกี่ยวข้องอย่างชัดเจนบนเว็บไซต์หรือแอปพลิเคชันของตน และให้คำเตือนความเสี่ยงที่เพียงพอ

การเปลี่ยนแปลงสำคัญประการที่สอง คือ SFC ได้ระบุเป็นครั้งแรกในระดับเงื่อนไขใบอนุญาตว่า แพลตฟอร์ม VATP สามารถจำหน่ายหลักทรัพย์ที่เป็นโทเค็นและผลิตภัณฑ์การลงทุนที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลได้ ภายใต้กรอบการกำกับดูแลปัจจุบัน

ปัจจุบัน VATP ในความเป็นจริงได้ทำหน้าที่คล้าย "ทางเข้าผลิตภัณฑ์" แล้ว เมื่อเข้าสู่บทบาทการจำหน่ายใหม่ แพลตฟอร์มจะต้องเผชิญไม่ใช่แค่ความเสี่ยงของคู่สัญญาเท่านั้น แต่รวมถึงความรับผิดชอบในการจำหน่ายผลิตภัณฑ์ทางการเงินทั่วไป ซึ่งรวมถึงความเข้าใจผลิตภัณฑ์ การตัดสินความเหมาะสม และภาระหน้าที่ในการเปิดเผยข้อมูล นี่ไม่ใช่การยอมผ่อนปรนของผู้กำกับดูแล แต่เป็นการเปลี่ยนแปลงความรับผิดชอบที่มาพร้อมกับการเปลี่ยนแปลงบทบาท

การปรับเปลี่ยนประการที่สาม เน้นที่กฎการเก็บรักษา เอกสารอนุญาตให้แพลตฟอร์มที่ได้รับใบอนุญาตสามารถให้บริการเก็บรักษาสำหรับสินทรัพย์เสมือนหรือหลักทรัพย์ที่เป็นโทเค็นที่ไม่ได้ซื้อขายบนแพลตฟอร์ม ผ่านกิจการที่เกี่ยวข้องของตน

สิ่งนี้จะนำไปสู่การเปลี่ยนแปลงอะไร? ในทางปฏิบัติปัจจุบัน สินทรัพย์ของหลายโครงการไม่จำเป็นต้องซื้อขายบนแพลตฟอร์ม แต่ลูกค้ายังคงต้องการให้สถาบันที่อยู่ภายใต้การกำกับดูแลเป็นผู้ถือครองหรือจัดการสินทรัพย์ที่เกี่ยวข้อง ดังนั้นการออกแบบความต้องการประเภทนี้จึงไม่ราบรื่น และมักต้องอาศัยการจัดหลายชั้นเพื่อให้บรรลุผลได้อย่างยากลำบาก หลังจากที่เอกสารมีผลบังคับใช้ โดยพื้นฐานแล้วเป็นการเพิ่มเส้นทางปฏิบัติตามกฎระเบียบที่ชัดเจนยิ่งขึ้นสำหรับความต้องการทางธุรกิจที่มีอยู่แล้วเหล่านี้

หากเนื้อหาหลักของเอกสารร่างทิศทางนโยบายโดยรวม ภาคผนวกสามฉบับสะท้อนถึงการพิจารณาของ SFC ในระดับปฏิบัติการเกี่ยวกับ "วิธีการนำไปปฏิบัติ" มากขึ้น

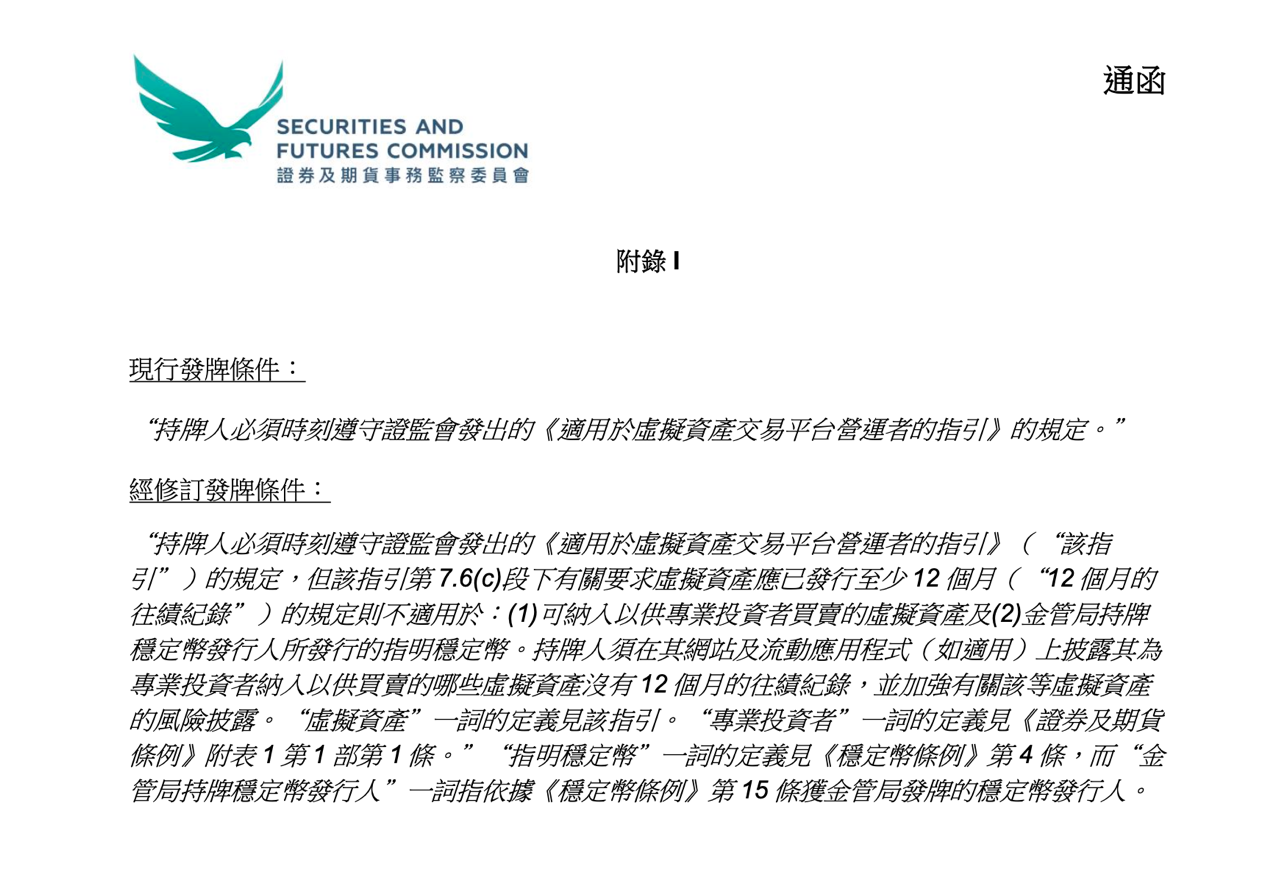

ภาคผนวก I ซึ่งแก้ไขกฎการรวมโทเค็น ดูเผินๆ ว่าลดเกณฑ์การขึ้นรายการสำหรับผลิตภัณฑ์บางส่วน แต่ในสาระสำคัญไม่ได้ลดภาระหน้าที่ในการดำเนินการด้วยความรอบคอบของแพลตฟอร์ม เกณฑ์ไม่ได้หายไป เพียงแต่ VATP จำเป็นต้องใช้การตรวจสอบสอบสวนและการเปิดเผยข้อมูลที่มั่นคงมากขึ้นเพื่อสนับสนุนการตัดสินใจของตน

ภาพด้านบนตัดมาจากเว็บไซต์อย่างเป็นทางการของ SFC ฮ่องกง

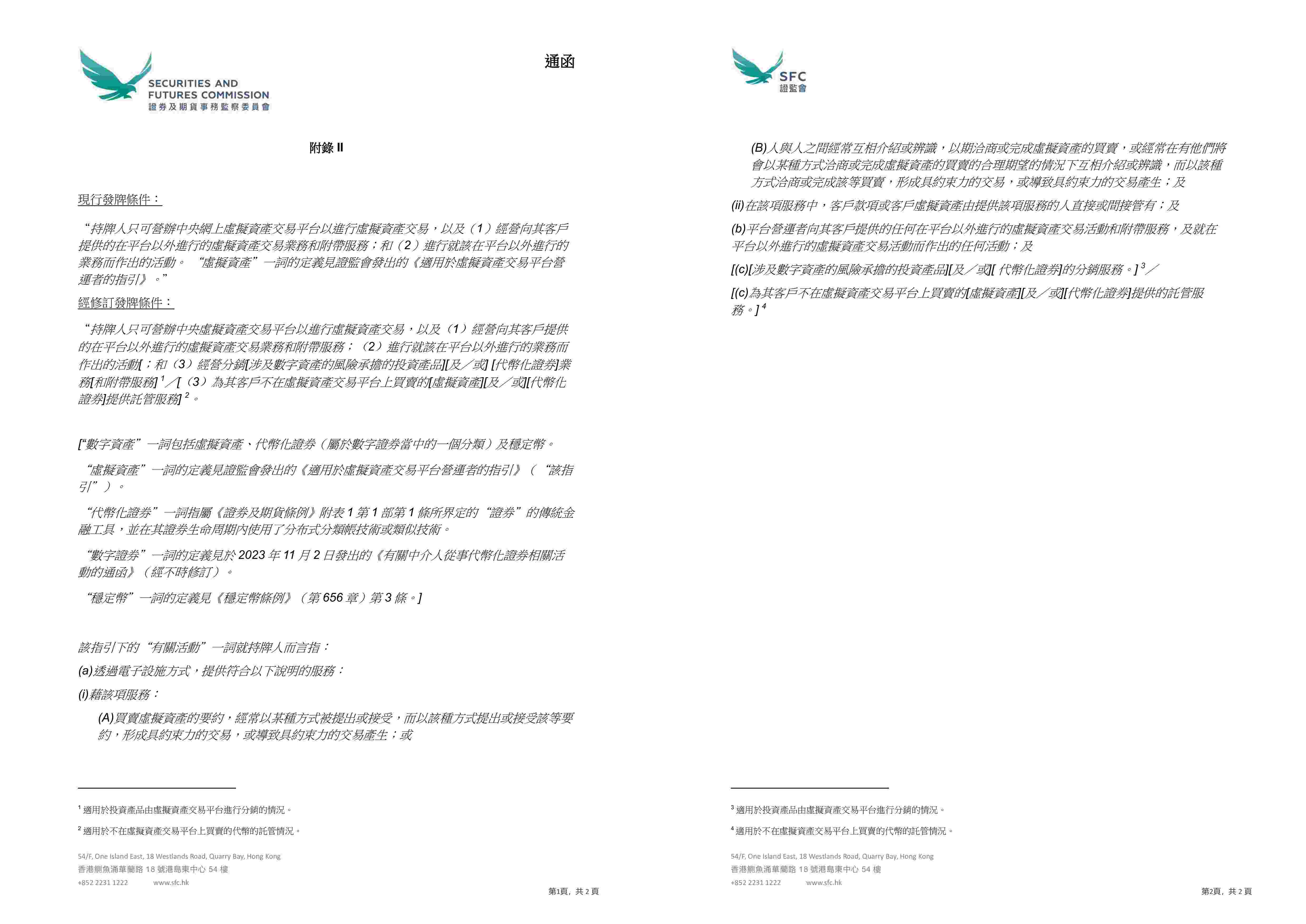

ภาคผนวก II และ III ชี้ขอบเขตของขอบเขตการดำเนินงานของแพลตฟอร์มและการจัดเตรียมการถือครองสินทรัพย์ของลูกค้าในกระบวนการจำหน่ายให้ชัดเจนยิ่งขึ้น ผ่านการกำหนดนิยามใหม่ของ "กิจกรรมที่เกี่ยวข้อง" SFC ได้นำบริการจำหน่ายผลิตภัณฑ์การลงทุนที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล หลักทรัพย์ที่เป็นโทเค็น และบริการเก็บรักษาสินทรัพย์ที่ไม่ได้ซื้อขายบนแพลตฟอร์ม เข้าสู่ขอบเขตการปฏิบัติงานของ VATP อย่างเป็นทางการ ในเวลาเดียวกัน ในธุรกิจจำหน่าย อนุญาตให้แพลตฟอร์มเปิดและรักษาบัญชีทรัสต์หรือบัญชีลูกค้าในนามของตนเองกับผู้เก็บรักษาที่เกี่ยวข้อง เพื่อถือครองสินทรัพย์เหล่านี้แทนลูกค้า การปรับเปลี่ยนเหล่านี้ไม่ได้ลดข้อกำหนดในการปกป้องสินทรัพย์ของลูกค้า แต่เพื่อให้โครงสร้างธุรกิจสามารถ "ทำงานได้" อย่างแท้จริงในระดับกฎหมายและการกำกับดูแล

ภาพด้านบนตัดมาจากเว็บไซต์อย่างเป็นทางการของ SFC ฮ่องกง

2. หลังเอกสารออก ผู้ประกอบการควรระวังการเปลี่ยนแปลงอะไร?

หลังเอกสารใหม่ออก สำหรับ VATP ในอดีตอาจรวมกิจกรรมการซื้อขาย การเก็บรักษา การวิจัย การแนะนำผลิตภัณฑ์ และแม้แต่กิจกรรมจำหน่ายบางส่วนเข้าด้วยกันเป็นหมวดหมู่ "บริการแพลตฟอร์ม" ตราบใดที่ทั้งหมดอยู่ภายใต้การกำกับดูแลใบอนุญาต VATP แต่ตอนนี้ต้องแยกแยะให้ชัดเจนยิ่งขึ้นว่าพฤติกรรมใดเป็นหน้าที่หลักของตลาดหลักทรัพย์ และพฤติกรรมใดที่ใกล้เคียงกับกิจกรรมเก็บรักษา การจำหน่าย หรือการให้คำแนะนำการลงทุนที่เป็นอิสระ และต้องบรรลุผลการปฏิบัติตามกฎระเบียบผ่านการจัดเตรียมกิจการที่แตกต่างกันและการแบ่งขอบเขตธุรกิจที่สอดคล้องกัน

สำหรับผู้มีส่วนร่วมอื่นๆ เช่น OTC ผู้ให้บริการเก็บรักษา เป็นต้น พื้นที่ในการดำเนินงานโดยอาศัยความคลุมเครือของบทบาทหรือการผสมผสานหน้าที่กำลังลดลงอย่างรวดเร็ว และตอนนี้ต้องตอบคำถามให้ชัดเจนยิ่งขึ้นว่า: ตนกำลังให้บริการสินทรัพย์เสมือนประเภทใดโดยเฉพาะ? และควรรับผิดชอบภายใต้กรอบการกำกับดูแลใด?

3. สรุป

โดยรวมแล้ว เอกสารฉบับนี้ไม่ได้สะท้อนถึงการเปลี่ยนทิศทางการกำกับดูแลอย่างกะทันหัน แต่เป็นการเลือกที่สมจริงยิ่งขึ้น: แพลตฟอร์ม VATP กำลังพัฒนาจากสถานที่ซื้อขายแบบเดี่ยว ไปสู่โหนดการปฏิบัติตามกฎระเบียบที่เชื่อมโยงการซื้อขาย ผลิตภัณฑ์ และการจัดการสินทรัพย์อย่างค่อยเป็นค่อยไป และผู้กำกับดูแลก็เปลี่ยนจุดสนใจจากเงื่อนไขที่เป็นทางการ ไปสู่การที่แพลตฟอร์มรับผิดชอบอย่างแท้จริงตามที่ควรจะเป็น

เอกสารฉบับนี้ไม่ได้หมายความว่าธุรกิจจะ "ผ่อนคลาย" ในชั่วข้ามคืน แต่การเปลี่ยนแปลงทัศนคติของผู้กำกับดูแลชัดเจน: การปฏิบัติตามกฎระเบียบไม่ใช่แค่ "การไม่ก้าวข้ามเส้น" อีกต่อไป แต่ต้องรับผิดชอบต่อการตัดสินใจของตนเอง สำหรับผู้พัฒนาโครงการและนักลงทุน ก็หมายความว่าความคาดหวังในการกำกับดูแลกำลังชัดเจนขึ้นเรื่อยๆ แทนที่จะพึ่งพาพื้นที่คลุมเครือเพื่อความอยู่รอดต่อไป

จากนี้ไป ตลาดจะไปได้ไกลแค่ไหน ไม่ได้ขึ้นอยู่กับว่าผู้กำกับดูแลให้พื้นที่หรือไม่ แต่ขึ้นอยู่กับว่าผู้เข้าร่วมพร้อมจริงๆ หรือไม่ ที่จะดำเนินงานตามระบบกฎเกณฑ์ที่ชัดเจนยิ่งขึ้น และจริงจังยิ่งขึ้น

ข้อความพิเศษ: บทความนี้เป็นผลงานต้นฉบับของทีม Crypto Salad แสดงถึงมุมมองส่วนตัวของผู้เขียนบทความนี้เท่านั้น ไม่ถือเป็นคำปรึกษากฎหมายหรือความเห็นทางกฎหมายสำหรับเรื่องเฉพาะเจาะจง หากต้องการนำบทความไปเผยแพร่ต่อ กรุณาติดต่อขออนุญาตผ่านข้อความส่วนตัว: shajunlvshi