พิธีก้าวสู่ความเป็นผู้ใหญ่ที่โหดร้ายในโลกคริปโต: บทวิเคราะห์ดัชนีคริปโตปี 2024-2025

- 核心观点:加密市场正经历结构性分化,资金向合规资产集中。

- 关键要素:

- BTC/ETH ETF确立资产边界,资金难溢出至山寨币。

- VC币(如Layer2)因供给过剩和流动性枯竭大幅下跌。

- CeFi指数暴涨,但收益高度集中于BNB等垄断巨头。

- 市场影响:行业加速去伪存真,投机叙事失效,合规与实用价值凸显。

- 时效性标注:长期影响

ผู้เขียนต้นฉบับ: SoSoValue Research

ฤดูหนาวปี 2025 จะหนาวกว่าปกติ ไม่ใช่แค่ในแง่ของอุณหภูมิ แต่ยังรวมถึงการรับรู้ถึงการลดลงของตลาดคริปโตเคอร์เรนซีด้วย

ถ้าดูแต่ข่าวอย่างเดียว ก็จะเห็นว่าเป็นประเด็นร้อน: บิตคอยน์ทำสถิติสูงสุดใหม่ด้วยแรงสนับสนุนจากวอลล์สตรีท ขนาดของกองทุน ETF พุ่งสูงขึ้น แนวโน้มด้านกฎระเบียบในรัฐบาลต่างๆ ดูเหมือนจะผ่อนคลายลง และการอภัยโทษของประธานาธิบดีสหรัฐฯ ให้กับ CZ ก็กลายเป็นประเด็นร้อนในข่าวการเมืองระดับโลกด้วย

อย่างไรก็ตาม เมื่อคุณหันความสนใจจาก Bitcoin ไปยัง "กลุ่มเหรียญทางเลือก" ที่กว้างกว่านั้น ความเงียบงันที่น่าอึดอัดก็เข้ามาแทนที่ ความมั่นใจอย่างแน่วแน่ว่า "จะรวยเร็วเพียงแค่นั่งอยู่บนรถเมล์" ได้หายไปแล้ว ถูกแทนที่ด้วยความงุนงงเมื่อยอดเงินในบัญชีลดลงอย่างเงียบๆ

นี่ไม่ใช่เพียงแค่วัฏจักรตลาดกระทิง-หมีธรรมดา แต่เป็นการ "พิธีฉลองการก้าวสู่ความเป็นผู้ใหญ่" ที่เกิดขึ้นล่าช้าสำหรับอุตสาหกรรมคริปโตเคอร์เรนซี ในช่วงสองปีที่ยาวนานตั้งแต่ปี 2024 ถึง 2025 ตลาดได้ผ่าน กระบวนการที่โหดร้ายในการคัดกรองสิ่งที่ไม่ถูกต้องและรักษาสิ่งที่เป็นจริงเอาไว้ ฟองสบู่แตกโดยผู้เล่นที่ถูกต้องตามกฎหมาย และตำนานเก่าๆ เกี่ยวกับการร่ำรวยจากคริปโตเคอร์เรนซีก็ถูกพิสูจน์ว่าไม่เป็นความจริง โดยสิ้นเชิง

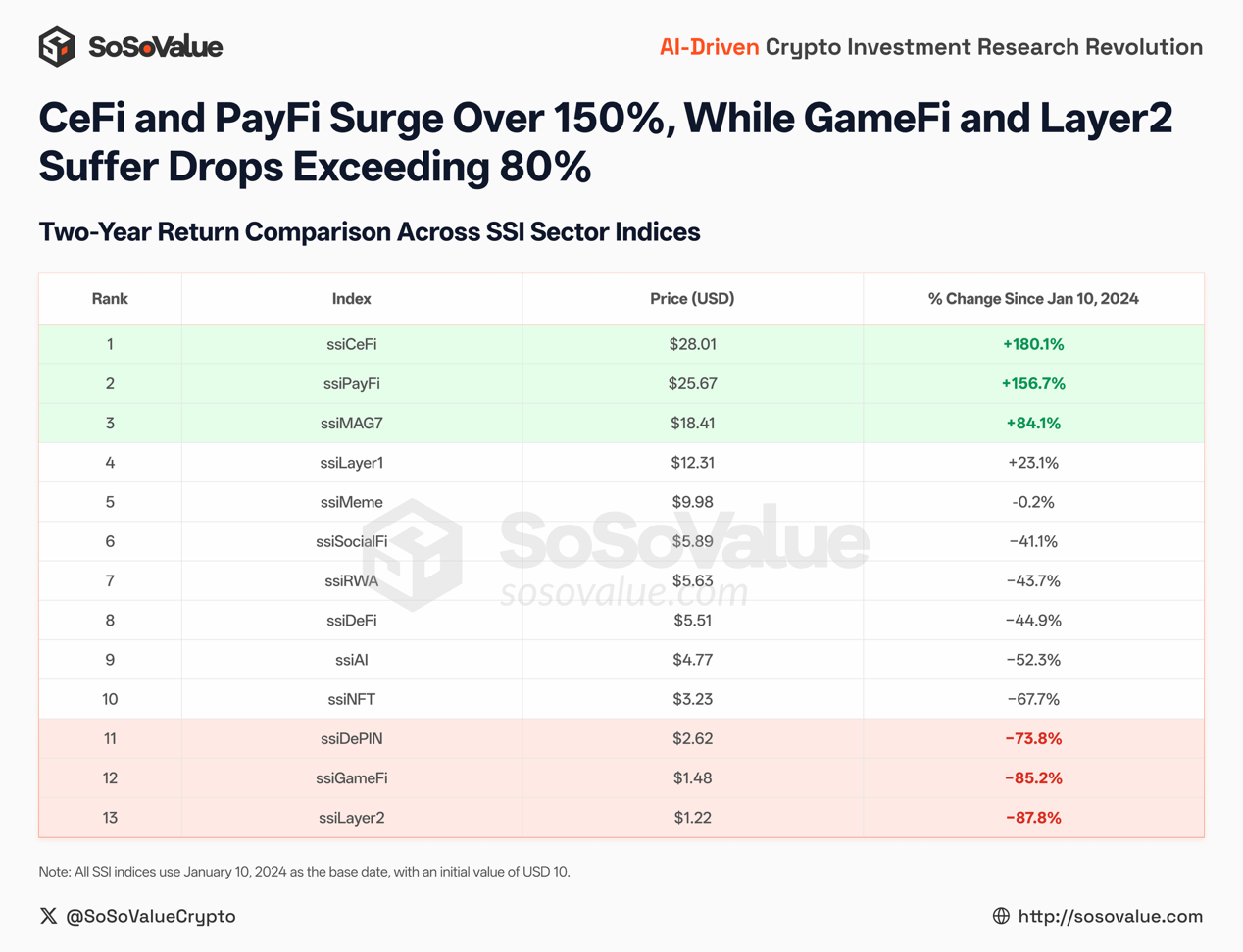

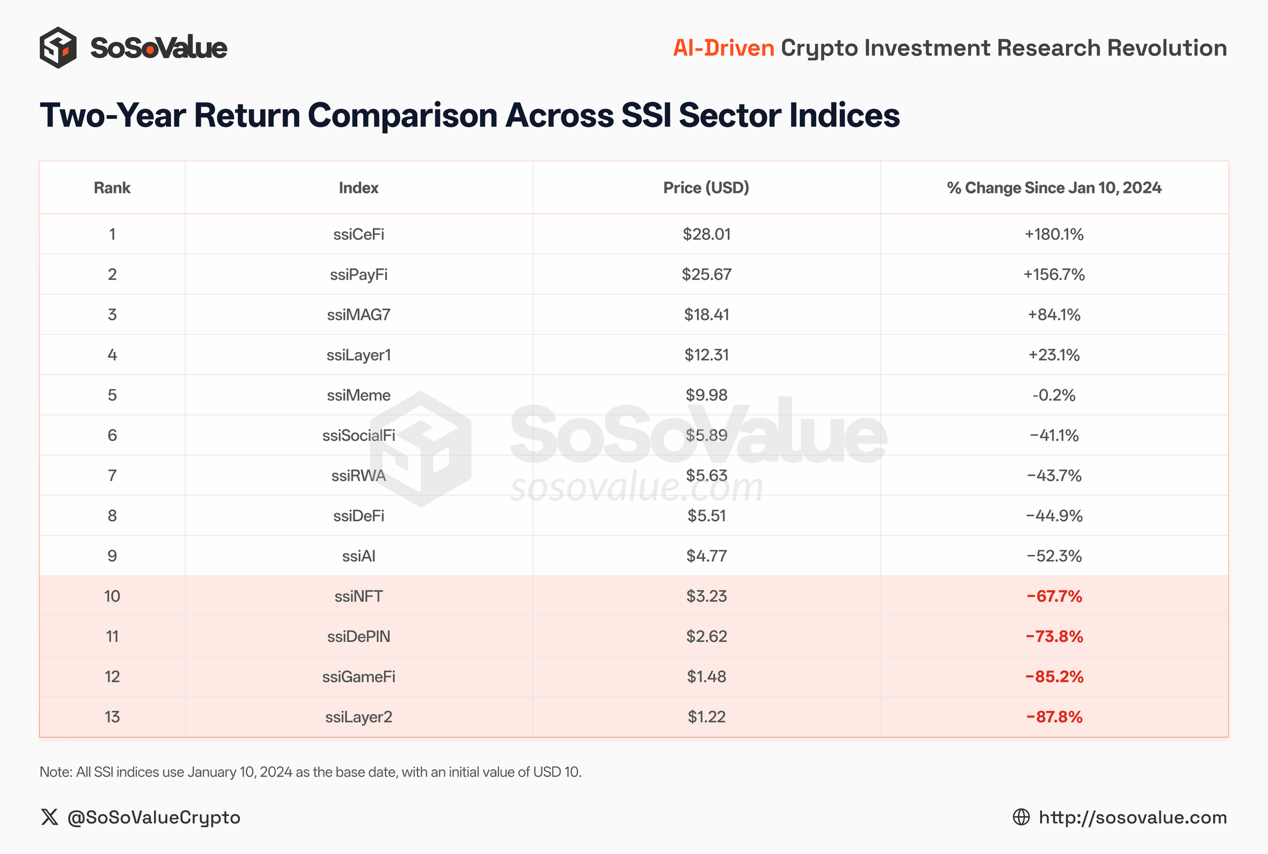

เพื่อให้ได้มาซึ่งความจริง เราจึงทำการทดลองที่เรียบง่ายและตรงไปตรงมาในช่วงต้นปี 2024: สมมติว่าคุณลงทุน 10 ดอลลาร์ ในภาคส่วนต่างๆ (L2, Meme, DeFi ฯลฯ) ในเดือนมกราคม 2024 จะเกิดอะไรขึ้นเมื่อสิ้นปี 2025?

สองปีต่อมา คำตอบก็ชัดเจน: จุดเริ่มต้นเดียวกันที่ 10 ดอลลาร์ กลับกลายเป็น 28 ดอลลาร์สำหรับบางคน และเพียง 1.20 ดอลลาร์สำหรับคนอื่นๆ

รูปที่ 1: ดัชนี SSI Crypto แสดงให้เห็นถึงความแตกต่างอย่างมากในผลตอบแทนสองปี: CeFi และ PayFi เพิ่มขึ้นกว่า 150% ในขณะที่ GameFi และ Layer 2 ลดลงกว่า 80% (แหล่งข้อมูล: SoSoValue)

ทำไมถึงเกิดเหตุการณ์นี้ขึ้น? เพราะเมื่อประตูบานนั้นเปิดออก โลกของคริปโตเคอร์เรนซีก็เริ่มแตกแยกออกเป็นส่วนๆ

I. กำแพงถูกสร้างขึ้นแล้ว: "ขอบเขตสินทรัพย์" ในยุค ETF

"ทุนไม่ได้เป็นเพียงกระแสน้ำที่ไหลอย่างไร้ทิศทางอีกต่อไปแล้ว แต่เป็นทุนที่ถูกจำกัดอย่างเข้มงวดด้วยท่อส่ง"

เพื่อให้เข้าใจตลาดปัจจุบัน เราต้องย้อนกลับไปเมื่อวันที่ 10 มกราคม 2024: ในวันที่ 10 มกราคม 2024 คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) ได้อนุมัติการจดทะเบียนและการซื้อขาย ETF บิตคอยน์แบบสปอต

ในขณะนั้น เสียงเชียร์ได้กลบความจริงอันโหดร้ายไปเสียหมด: เงินทุนเหล่านั้นถูก "ตัดขาด" ไปแล้ว

ก่อนยุค ETF การไหลเวียนของเงินทุนในตลาดคริปโตนั้นคล้ายกับน้ำตกที่ไหลลงสู่เบื้องล่าง เงินทุนเข้าสู่ตลาดผ่านช่องทาง "สกุลเงินเฟียต-สเตเบิลคอยน์-การแลกเปลี่ยน" ทั้งหมดอยู่ภายในระบบบัญชีคริปโตเดียวกัน เมื่อราคา Bitcoin พุ่งสูงขึ้นจนเกิด "ผลกระทบด้านความมั่งคั่ง" เงินทุนจึงสามารถไหลไปยัง Ethereum ที่มีความเสี่ยงสูงกว่าได้อย่างง่ายดาย จากนั้นก็ไหลไปยังเหรียญอื่นๆ ก่อให้เกิด "การหมุนเวียนของภาคส่วน" แบบคลาสสิก

กองทุน ETF ได้เปลี่ยนแปลงห่วงโซ่การส่งผ่านนี้ไปแล้ว กองทุนแบบดั้งเดิมสามารถถือครองสินทรัพย์คริปโตในบัญชีซื้อขายหลักทรัพย์ได้ ซึ่งสอดคล้องกับการซื้อและการดูแลรักษา Bitcoin อย่างต่อเนื่อง แต่ขอบเขตการซื้อขาย ความเสี่ยง และการปฏิบัติตามกฎระเบียบนั้นถูกจำกัดอยู่ภายในโครงสร้างของผลิตภัณฑ์ กองทุนส่วนใหญ่ยังคงอยู่ในวงจรปิดของ "ซื้อ-ถือ-ปรับสมดุล" ทำให้ยากที่จะแปลงไปสู่ความต้องการกระจายการลงทุนไปยังตลาดแลกเปลี่ยน สเตเบิลคอยน์ และสินทรัพย์เสี่ยงบนบล็อกเชน ส่งผลให้ Bitcoin มีการซื้อแบบค่อยเป็นค่อยไปที่มั่นคงมากขึ้น ในขณะที่วงจรเก่าของ "กำไรจาก Bitcoin ไหลไปสู่ตลาดอัลท์คอยน์" นั้นล้มเหลวอย่างชัดเจนในรอบนี้

1.1 การแบ่งงานเฉพาะด้านภายในกรอบ: กองทุน ETF กำหนด "ขอบเขตสินทรัพย์" ที่เข้มงวด

การอนุมัติ ETF BTC แบบซื้อขายทันทีในปี 2024 แสดงให้เห็นถึงการเข้าสู่ตลาดคริปโตอย่างเป็นทางการของกองทุนการเงินแบบดั้งเดิม อย่างไรก็ตาม มันยังเป็นการกำหนด "ขอบเขตของสินทรัพย์ที่สามารถกำหนดค่าได้" อย่างชัดเจน กล่าวคือ มีเพียงสินทรัพย์จำนวนน้อยมากเท่านั้นที่จะได้รับอนุญาตให้เข้าสู่ตลาดได้

ภายในปี 2025 กลไกการควบคุมนี้ได้รับการเสริมความแข็งแกร่งยิ่งขึ้นไปอีก เมื่อวันที่ 18 กันยายน 2025 ก.ล.ต. ได้อนุมัติให้ตลาดหลักทรัพย์นำมาตรฐานการจดทะเบียนทั่วไปของ "หุ้นทรัสต์ที่อิงกับสินค้าโภคภัณฑ์" มาใช้ เพื่อลดความซับซ้อนของกระบวนการจดทะเบียนสำหรับ ETP ที่อิงกับสินค้าโภคภัณฑ์/สินทรัพย์ดิจิทัลที่มีคุณสมบัติเหมาะสม

หมายเหตุ: นี่ไม่ได้หมายความว่า "สกุลเงินดิจิทัลทุกสกุลสามารถเป็น ETF ได้" แต่หมายความว่า "ประเภทที่สามารถรวมอยู่ในกรอบงาน ETF ได้" นั้นถูกกำหนดให้เป็นผลิตภัณฑ์ทางการเงินที่สามารถกำหนดมาตรฐานและจดทะเบียนได้ ซึ่งทำให้ขอบเขตชัดเจนยิ่งขึ้น

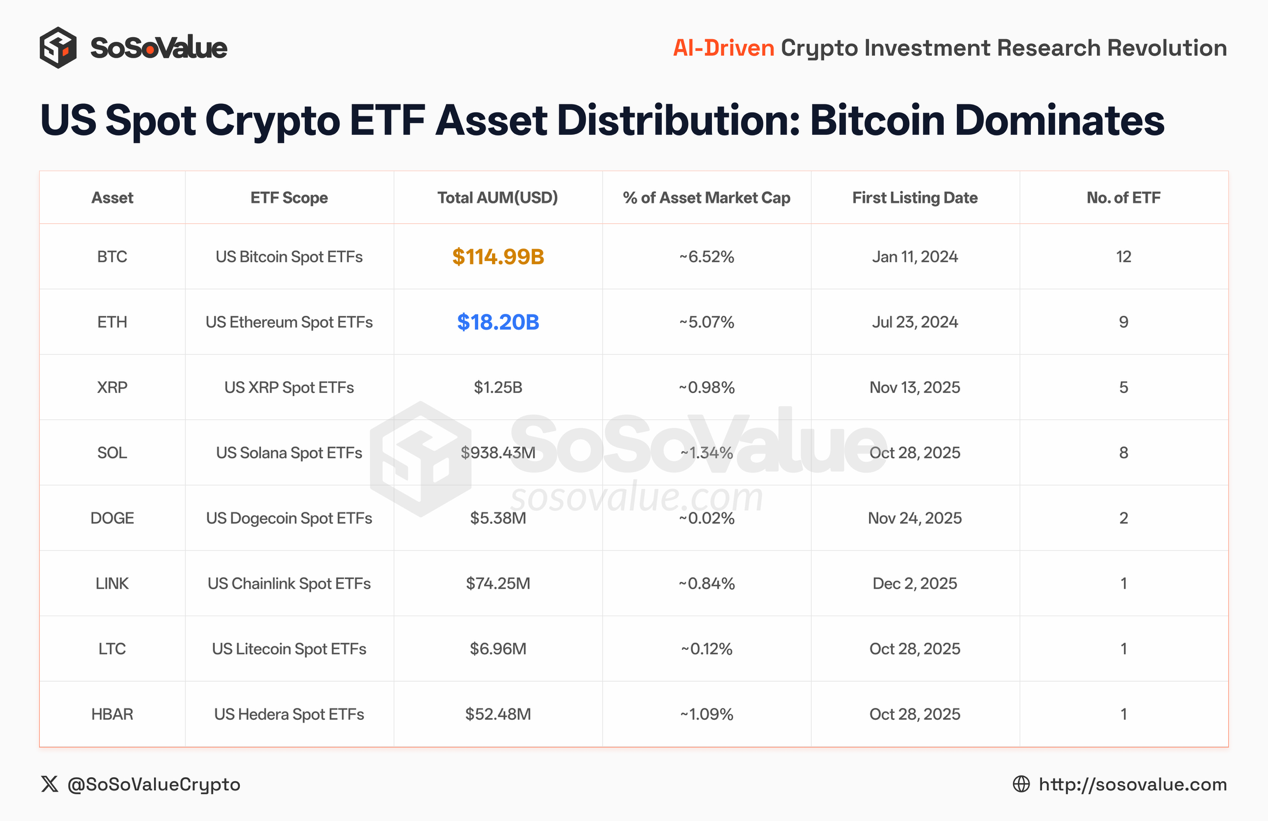

แม้จะได้รับอนุญาตที่จำเป็นแล้ว การกระจายการลงทุนก็ยังไม่สมดุลอย่างมาก: เงินทุนจากวอลล์สตรีทส่วนใหญ่ยอมรับเฉพาะ BTC แทบจะไม่ลงทุนใน ETH และส่วนใหญ่ถือครองสถานะชั่วคราวในสินทรัพย์อื่นๆ

ข้อมูลที่แสดงบนแดชบอร์ดของ SoSoValue ETF เผยให้เห็นถึงความไม่สมดุลนี้อย่างชัดเจน:

• BTC : ด้วยมูลค่าสินทรัพย์สุทธิรวมประมาณ 115 พันล้านดอลลาร์ สหรัฐ ETF นี้จึงกลายเป็น "สินทรัพย์มหภาค" อย่างแท้จริงในช่องทางที่ถูกต้องตามกฎหมาย

• ETH : มูลค่าสินทรัพย์สุทธิรวมของ ETF นี้อยู่ที่ประมาณ 18.2 พันล้านดอลลาร์ ซึ่งถือว่าอยู่ในระดับหนึ่ง แต่ขนาดของมูลค่าที่แท้จริงนั้นน้อยกว่ามาก

แม้ว่าสินทรัพย์อย่าง SOL, XRP และ DOGE จะค่อยๆ เข้าสู่คอนเทนเนอร์ที่ซื้อขายได้และเป็นไปตามข้อกำหนดภายในปี 2025 แต่ข้อมูลก็ยังคงนิ่งเฉยและไม่ตอบสนอง: การเข้าสู่ "กลุ่มสินทรัพย์ที่กำหนดค่าได้" ไม่ได้หมายความว่าจะเกิด "คลื่นยักษ์แห่งเงินทุน" โดยอัตโนมัติ ตรรกะด้านเงินทุนภายในนั้นไม่ใช่ "เรื่องเล่า" แต่เป็น "การถ่วงน้ำหนักความเสี่ยง"

รูปที่ 2: ลำดับความสำคัญของกองทุนกำกับดูแลที่ชัดเจน: บิตคอยน์ครองส่วนแบ่งมากที่สุด สินทรัพย์อื่น ๆ ไม่ได้รับการจัดสรรในวงกว้าง (การกระจายสินทรัพย์ของกองทุน ETF คริปโตเคอร์เรนซีในตลาดสปอตของสหรัฐฯ แหล่งข้อมูล: SoSoValue)

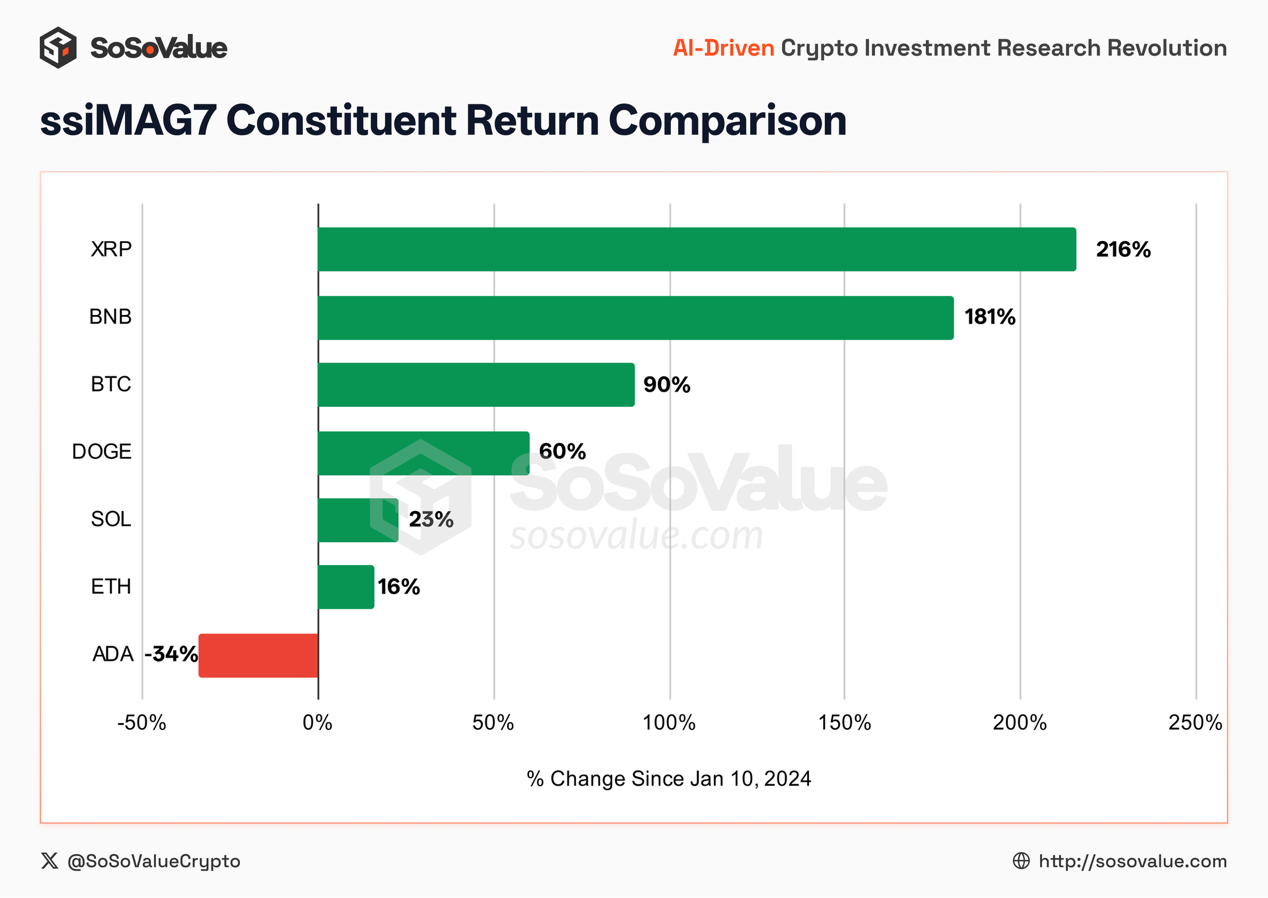

มาดูดัชนี ssiMAG7 (ดัชนีของสกุลเงินดิจิทัล 7 อันดับแรก) กันให้ละเอียดขึ้น แม้ว่าดัชนีจะปิด ที่ 18.4 ดอลลาร์ เพิ่มขึ้น 84% แต่เมื่อพิจารณาอย่างใกล้ชิดจะพบว่ามันไม่ได้สะท้อนถึงการปรับตัวขึ้นในวงกว้าง แต่กลับปกปิด ความแตกต่างเชิงโครงสร้าง ที่ลึกซึ้งเอาไว้:

• ปัจจัยกระตุ้นเฉพาะเจาะจงได้ขับเคลื่อน ตลาด: XRP (+216%) และ BNB (+181%) ทำผลตอบแทนส่วนเกินได้อย่างมีนัยสำคัญ เหนือกว่า BTC (+90%) อย่างมาก โดย XRP ได้รับประโยชน์จากการขจัดความไม่แน่นอนด้านกฎระเบียบ ในขณะที่ BTC อาศัยผลประโยชน์จากการผูกขาดส่วนแบ่งการตลาด สินทรัพย์เหล่านี้ที่มี "ข้อจำกัดด้านการปฏิบัติตามกฎระเบียบ" หรือ "ข้อจำกัดด้านการค้า" ที่ชัดเจน ได้กลายเป็นแรงขับเคลื่อนหลักสำหรับการเคลื่อนไหวขึ้นของดัชนี

• เกณฑ์มาตรฐานของตลาดได้รับการกำหนดแล้ว (โดยกองทุนที่ปฏิบัติตามกฎระเบียบเป็นหลัก) : BTC (+90%) ทำหน้าที่เป็น "แรงสร้างเสถียรภาพ" ในฐานะที่เป็นแกนหลักอย่างแท้จริงของการจัดสรร เงินทุนของกองทุนที่ปฏิบัติตามกฎระเบียบ มันได้สร้าง "เกณฑ์ผ่าน" สำหรับตลาดกระทิงนี้ แม้ว่าพลังการเติบโตอย่างรวดเร็วจะไม่แข็งแกร่งเท่า XRP/BNB แต่ในฐานะองค์ประกอบหลักที่คิดเป็น 32% ของน้ำหนักดัชนี มันแสดงถึงระดับพื้นฐานของตลาดโดยรวม

• มูลค่าเพิ่มของสินทรัพย์ที่ขับเคลื่อนด้วยเทคโนโลยีลดลง : SOL (+23%) และ ETH (+16%) ซึ่ง ครั้งหนึ่งเคยถูกมองว่าเป็น "สองยักษ์ใหญ่แห่งบล็อกเชนสาธารณะ" กลับมีผลการดำเนินงานปานกลางในช่วงสองปีที่ผ่านมา โดยทำผลตอบแทนได้ดีกว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยงเพียงเล็กน้อย ขณะที่บล็อกเชนสาธารณะที่มีชื่อเสียงอย่าง ADA (-34%) กลับมีผลตอบแทนติดลบ

รูปที่ 3: ความแตกต่างอย่างมากของผลตอบแทนในกลุ่มองค์ประกอบของ MAG7: สินทรัพย์ที่เน้นการปฏิบัติตามกฎระเบียบและสินทรัพย์ที่มีข้อได้เปรียบจากการผูกขาดมีผลการดำเนินงานที่ดีกว่าอย่างเห็นได้ชัด ในขณะที่สินทรัพย์ที่เน้นเรื่องราวของเครือข่ายสาธารณะกลับมีผลตอบแทนส่วนเกินลดลง (แหล่งข้อมูล: SoSoValue)

ความแตกต่างนี้ทำลายแบบแผนของตลาดที่ว่า "หุ้นชั้นนำปรับตัวขึ้นทั่วทั้งกระดาน" ตลาดกระทิงนี้ไม่ใช่ตลาดเบต้าแบบธรรมดา แต่เป็นการ "คัดกรองเชิงโครงสร้าง" ที่โหดร้าย : กองทุนต่างๆ แสดงให้เห็นถึงการเลือกสรรที่สูงมาก โดยมุ่งเน้นไปที่สินทรัพย์ที่มีความแน่นอนด้านการปฏิบัติตามกฎระเบียบ ตำแหน่งผูกขาดในตลาด หรือคุณลักษณะระดับมหภาค ในขณะที่สินทรัพย์บล็อกเชนสาธารณะที่พึ่งพา "เรื่องราวของระบบนิเวศ" เพียงอย่างเดียว กำลังสูญเสียการสนับสนุนสำหรับการประเมินมูลค่าที่สูง

สิ่งนี้เห็นได้ชัดเจนเป็นพิเศษในผลการดำเนินงานของ ดัชนี ssiLayer1 (12.30 ดอลลาร์ เพิ่มขึ้น 23%) หากไม่รวมแรงหนุนจาก BNB แล้ว ETH ซึ่งมีน้ำหนักมากกว่าครึ่งหนึ่ง กลับฉุดผลการดำเนินงานของภาคส่วนนี้ลง ข้อมูลแสดงให้เห็นว่า ผลตอบแทนส่วนเกินของภาคโครงสร้างพื้นฐานได้มาบรรจบกันอย่างมีนัยสำคัญ และตรรกะง่ายๆ ของ "การขยายโครงสร้างพื้นฐาน" นั้นไม่เพียงพอที่จะสร้างผลตอบแทนส่วนเกินในตลาดทุน อีก ต่อไป

สิ่งนี้เผยให้เห็นความจริงอันโหดร้าย: ตรรกะในการจัดสรรเงินทุนของสถาบันไม่ได้เป็นการ "โปรยพริกไทย" อีกต่อไป แต่เป็นการ "คัดเลือกรับเข้าอย่างสุดโต่ง"

กองทุนในวงการคริปโตเคอร์เรนซี แสดงให้เห็นถึงความสม่ำเสมอในระดับสูงเช่นกัน กล่าวคือ พวกเขาลงทุนอย่างหนักในสินทรัพย์หลักที่มี ความแน่นอนด้านการปฏิบัติตามกฎระเบียบหรือมีอุปสรรคด้านการผูกขาด (เช่น BTC, BNB และ XRP) ในขณะที่คงไว้เพียง "การจัดสรรเพื่อป้องกันความเสี่ยง" ในบล็อกเชนสาธารณะที่อาศัย "คำอธิบายทางเทคนิค" เพียงอย่างเดียว (ETH และ SOL) ส่วนสินทรัพย์ที่มีปริมาณน้อย (เหรียญอัลต์คอยน์ส่วนใหญ่ที่อยู่นอกกำแพงไฟ) ที่ยังไม่ได้รับ "ตั๋วเข้าสู่ตลาดอย่างมีเหตุผล" นั้น กำลังเผชิญกับ การลดลงของสภาพคล่องอย่างเป็นระบบ

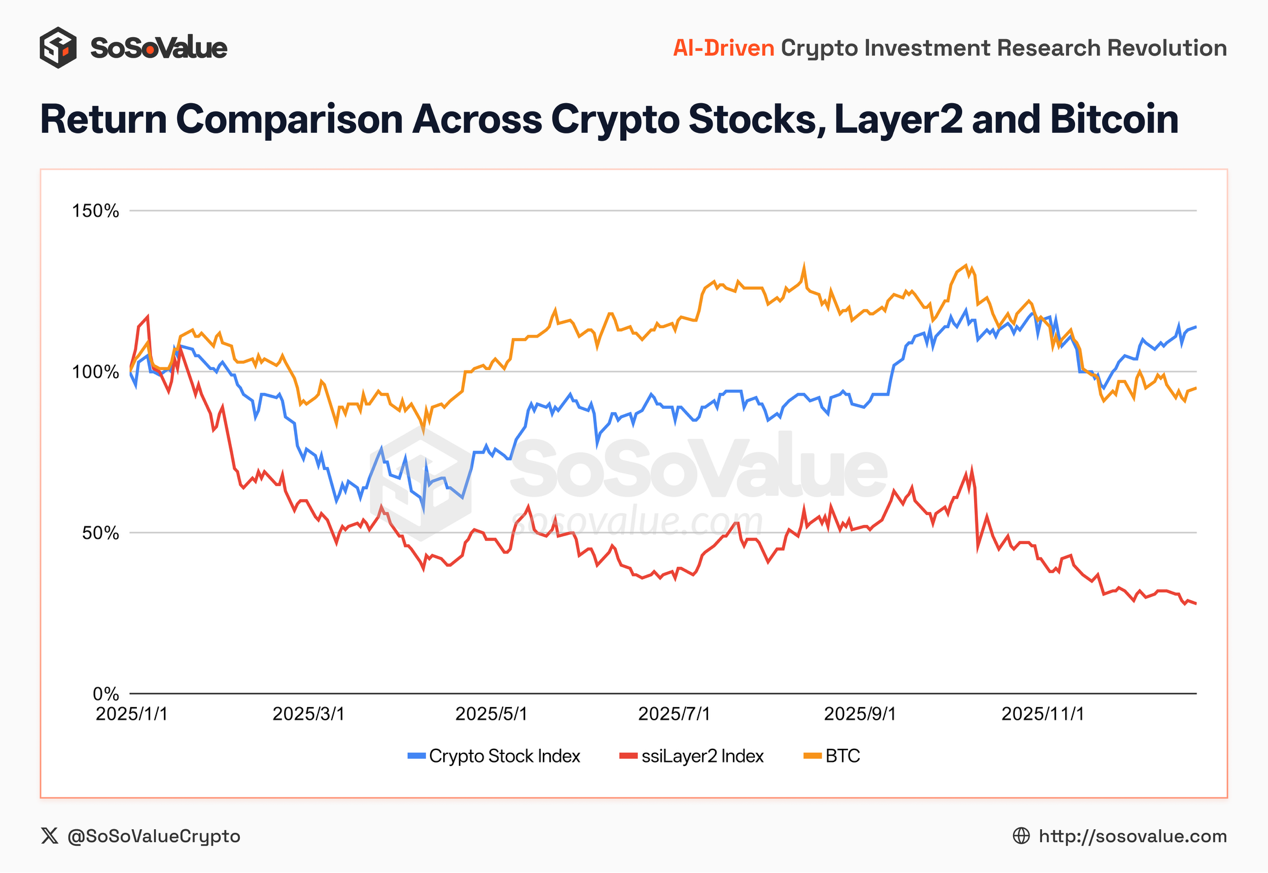

II. "เกมเงา" ในตลาดหุ้นสหรัฐฯ: ไฟภายในกำแพง น้ำแข็งภายนอกกำแพง

หากกองทุน ETF ดึงดูดเงินทุนที่มั่นคงและเน้นการลงทุนระยะยาวแล้ว หุ้นที่อิงกับแนวคิดคริปโตเคอร์เรนซีในตลาดหุ้นสหรัฐฯ ก็ได้ดูดเอาเงินทุนที่เน้นการลงทุนแบบเชิงรุกและแสวงหาความเสี่ยงไปจนหมด

นี่คือปรากฏการณ์ที่น่ากังวลอย่างยิ่งสำหรับนักลงทุนคริปโตที่มีประสบการณ์: ทำไมภาคคริปโตในตลาด Nasdaq ถึงร้อนแรงมาก ในขณะที่โลกบนบล็อกเชนกลับซบเซา?

รูปที่ 4: เงินทุนร่วมลงทุนไหลเข้าสู่หุ้นสหรัฐฯ: หุ้นคริปโตเคอร์เรนซีปรับตัวสูงขึ้น ขณะที่สินทรัพย์บนบล็อกเชน เช่น Layer 2 ยังคงสูญเสียเงินทุนอย่างต่อเนื่อง (แหล่งข้อมูล: SoSoValue)

คำตอบคือผลกระทบจากการทดแทน: วอลล์สตรีทได้เปลี่ยน "การซื้อขายคริปโต" ให้กลายเป็น "เกมลับของรหัส (Ticker)" เงินทุนกำลังเก็งกำไรอยู่ภายในวงจรปิดของ USD → Nasdaq แทนที่จะไหลเข้าสู่ระบบนิเวศบนบล็อกเชน

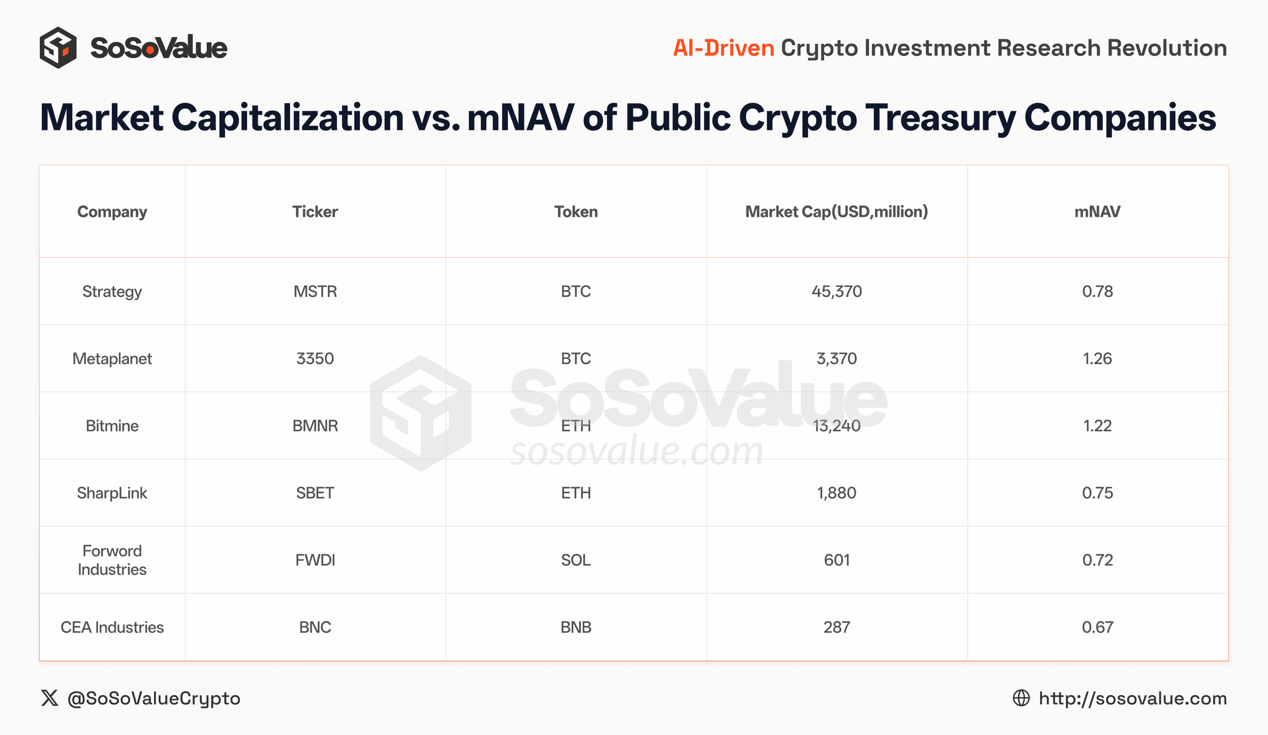

2.1 การดึงเงินจาก “คลังสินทรัพย์ดิจิทัล (DATs)” อย่างเจาะจง: ดึงเฉพาะ BTC เท่านั้น โดยไม่ปล่อยให้สินทรัพย์อื่นไหลไปยังส่วนปลายทาง

บริษัทจดทะเบียนในตลาดหลักทรัพย์ เช่น MicroStrategy (MSTR) ได้ร่วมกันสร้างเรื่องราวของการ "เปลี่ยนงบดุลให้เป็น Bitcoin" สำหรับนักลงทุนรายย่อย การซื้อหุ้น MSTR ก็เหมือนกับการซื้อ "ออปชั่น Bitcoin ที่ใช้เล เวอเรจ" เงินจำนวนนี้จะกลายเป็นกำลังซื้อบนบล็อกเชนก็จริง แต่เป็นกำลังซื้อ ที่พิเศษมาก เงินทุกบาททุกสตางค์ที่ MSTR ระดมทุนในตลาดหุ้นสหรัฐฯ จะไหลเข้าสู่ Bitcoin (BTC) อย่างแม่นยำ กลไกนี้ทำงานเหมือน "ปั๊มทางเดียว" ขนาดใหญ่ ที่ผลักดันราคา Bitcoin ให้สูงขึ้นอย่างต่อเนื่อง ในขณะเดียวกันก็ตัดโอกาสที่เงินทุนจะไหลไปยังระดับล่าง (L2, DeFi) อย่างสิ้นเชิง

สิ่งที่โหดร้ายยิ่งกว่าคือชะตากรรมของผู้เลียนแบบ: เมื่อบริษัทต่างๆ พยายามเลียนแบบ "ตำนานกลยุทธ์ขนาดเล็ก" และนำ ETH/SOL เข้าสู่คลังของตน ตลาดหุ้นสหรัฐฯ มักจะเมินเฉยต่อพวกเขา: ตลาดแสดงออกด้วยการไม่ลงทุน เพื่อพิสูจน์ว่า ในสายตาของวอลล์สตรีท สิ่งที่สามารถเขียนลงในงบดุลว่าเป็น "ทองคำดิจิทัล" นั้น ส่วนใหญ่ยังคงเป็น BTC และ ETH ในขณะที่การประกาศระดมทุน (DAT) ของอัลท์คอยน์ส่วนใหญ่เป็นเพียงการประกาศแผนการระดมทุนครั้งใหญ่ โอนย้ายจากตลาดหุ้นไปยังตลาดสกุลเงินดิจิทัล ใช้ประโยชน์จากความไม่สมมาตรของข้อมูล และให้เหล่า KOL จำนวนมากอธิบายถึงจำนวนเงินทุนที่เป็นไปไม่ได้ว่าเป็นความบ้าคลั่งในการซื้ออัลท์คอยน์ที่จะเกิดขึ้นในอนาคต ซึ่งเป็นช่องทางในการฉวยโอกาสขายสินทรัพย์ของตน

รูปที่ 5: มูลค่าตลาดเทียบกับมูลค่าสินทรัพย์สุทธิที่ปรับปรุงแล้ว (mNAV) ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ดูแลสินทรัพย์ดิจิทัล (แหล่งข้อมูล: SoSoValue)

2.2 ความวุ่นวายด้านการปฏิบัติตามกฎระเบียบและการตกต่ำของ Circle (CRCL): ความตื่นเต้นยังคงดำเนินต่อไปในตลาด Nasdaq

การเสนอขายหุ้น IPO ของ Circle สะท้อนให้เห็นถึงความต้องการอย่างมากจากกองทุนแบบดั้งเดิมสำหรับ "การลงทุนในคริปโตเคอร์เรนซีที่ถูกต้องตามกฎหมาย" ข้อมูลการซื้อขายสาธารณะแสดงให้เห็นว่า CRCL ทำราคาสูงสุดที่ 298.99 ดอลลาร์ในเดือนมิถุนายน 2025 ซึ่งสอดคล้องกับมูลค่าตลาด 70.5 พันล้านดอลลาร์

รูปที่ 6: มูลค่าตลาดสูงสุดของ Circle เกิน 70 พันล้านดอลลาร์สหรัฐ ณ เวลาที่เข้าจดทะเบียนในตลาดหลักทรัพย์ (แหล่งข้อมูล: SoSoValue)

สิ่งนี้แสดงให้เห็นว่าวอลล์สตรีทกระตือรือร้นที่จะเห็น "เรื่องราวของเหรียญ Stablecoin ที่เป็นไปตามกฎระเบียบ" อย่างแท้จริง อย่างไรก็ตาม การลดลงอย่างรวดเร็วในเวลาต่อมา (การลดจำนวนผู้ถือหุ้น) และการหมุนเวียนสูงยังบ่งชี้ว่าตลาดกำลังใช้มันเป็นเครื่องมือต่อรองสำหรับการเก็งกำไรในหุ้นสหรัฐฯ มากกว่าที่จะ "โอน" เงินร้อนนี้เข้าสู่โปรโตคอล PayFi บนบล็อกเชน

ในทำนองเดียวกัน Coinbase (COIN) มักได้รับ "มูลค่าเพิ่มจากความหายาก" เนื่องจากเป็นหนึ่งใน "เครื่องมือลงทุนคริปโตเคอร์เรนซี" ที่ปฏิบัติตามกฎระเบียบอย่างครบถ้วนเพียงไม่กี่แห่งที่สามารถซื้อได้ในตลาดหุ้นสหรัฐฯ

ไม่ว่าจะเป็น ETF หรือ DAT/หุ้นคริปโต พวกมันล้วนเป็น "กำแพงกั้น" ขนาดใหญ่สองชั้น เงินทุนไหลเวียนเป็นวงจรปิดจาก USD -> Nasdaq -> BTC

ยิ่งตลาดหุ้นสหรัฐฯ ร้อนแรงมากเท่าไหร่ การสะสม Bitcoin ฝ่ายเดียวก็ยิ่งทวีความรุนแรงมากขึ้นเท่านั้น และระบบนิเวศอื่นๆ (Alt.js) บนบล็อกเชนก็ยิ่งดูเหมือนดินแดนรกร้างที่ถูกลืม เลือนไป ผู้คนเฝ้ามองปลาใหญ่ Bitcoin สนุกสนานอยู่บนชายฝั่ง แต่ไม่มีใครเต็มใจที่จะกระโดดลงไปในน้ำเพื่อให้อาหารปลาเล็กตัวอื่นๆ

III. การล่มสลายของเรื่องเล่าเก่าและการสิ้นสุดของ "เหรียญ VC"

"เมื่อน้ำลดลง เราพบว่าไม่เพียงแต่นักเก็งกำไรเท่านั้นที่ว่ายน้ำเปลือยเปล่า แต่โครงสร้างพื้นฐานของเรื่องราวใหญ่โตเหล่านั้นก็พังทลายลงด้วย"

หากหุ้นเงาของคริปโตเคอร์เรนซีในตลาด Nasdaq กำลังได้รับสภาพคล่องอย่างล้นหลาม การล่มสลายของภาคส่วน "โครงสร้างพื้นฐาน" บนบล็อกเชนก็คือหายนะเงียบๆ ที่เกิดจากการขาดแคลนน้ำ

ในช่วงสองรอบที่ผ่านมา โมเดลธุรกิจที่ไร้ข้อผิดพลาดที่สุดในตลาดคริปโตคือ " การสนับสนุนจาก VC - เรื่องราวทางเทคโนโลยี - การระดมทุนที่มีมูลค่าสูง - การออกเหรียญในตลาดแลกเปลี่ยน " นี่คือรากฐานของความเจริญรุ่งเรืองในอดีตของ Layer 2, GameFi และ NFT อย่างไรก็ตาม ดัชนี SSI ของ SoSoValue ได้ประกาศอย่างเย็นชาถึงการล้มเหลวของโมเดลนี้ด้วยชุดข้อมูลหนึ่งชุด

3.1 ความอัปยศอดสูอย่างที่สุด: การคืนคุณค่าสู่เลเยอร์ 2

มาดูข้อมูลที่น่าตกใจชุดแรกกันก่อน (โดยอิงจากฐานราคา 10 ดอลลาร์ในเดือนมกราคม 2024):

• ดัชนี SSILayer2: 1.22 ดอลลาร์ (ลดลงประมาณ 87%)

• ดัชนี ssiGameFi: 1.47 ดอลลาร์ (ลดลงประมาณ 85%)

• ดัชนี ssiNFT: 3.2 ดอลลาร์ (ลดลงประมาณ 68%)

รูปที่ 7: Layer2, GameFi และ NFT ประสบกับการปรับตัวลง 68%–88% ในช่วงสองปีที่ผ่านมา ซึ่งบ่งชี้ว่าแนวทางที่ขับเคลื่อนด้วยเรื่องราวโดยรวมนั้นล้มเหลว

ภายในสองปี ราคาของมันลดลงจาก 10 ดอลลาร์เหลือ 1.20 ดอลลาร์ ซึ่งหมายความว่า หากคุณเชื่อเรื่องราวเกี่ยวกับ "การระเบิดของเครือข่าย Ethereum Layer 2" ในช่วงต้นปี 2024 และถือครองไว้จนถึงปัจจุบัน ทรัพย์สินของคุณจะแทบไม่มีมูลค่าเลย

ทำไม

โครงการส่วนใหญ่เหล่านี้เปิดตัวด้วยมูลค่าตลาดรวม (Full Float Market Cap) ที่สูงมาก แต่ปริมาณโทเค็นหมุนเวียนเริ่มต้นนั้นต่ำมาก ระหว่างปี 2024 ถึง 2025 การปลดล็อกโทเค็นจำนวนมหาศาลเป็นเหมือนดาบที่แขวนอยู่เหนือหัวพวกเขา ทุกวัน โทเค็นมูลค่าหลายล้านดอลลาร์ถูกปล่อยออกมาจากกลุ่มนักลงทุนและทีมงาน และถูกนำไปขายในตลาดรอง

ในบริบทของการขาดแคลนเงินทุนใหม่ โทเค็นเหล่านี้จึงไม่ใช่ "หุ้น" อีกต่อไป แต่กลายเป็น "หนี้สิน" นักลงทุนคริปโตได้ตระหนักในที่สุดว่า พวกเขาไม่ได้กำลังลงทุนในระบบนิเวศเทคโนโลยีแห่งอนาคต แต่กำลังจ่ายเงินเพื่อถอนตัวออกจากตลาดหลักต่างหาก

ราคา 1.22 ดอลลาร์ของ ดัชนี SSI Layer 2 เป็นราคาที่โหดร้ายที่สุดสำหรับ "โครงสร้างพื้นฐานทางอากาศ" ซึ่งเป็นโครงสร้างพื้นฐานที่มี "แต่อุปทานแต่ไม่มีอุปสงค์" แล้วมันล้นตลาดขนาดไหนกัน? จากข้อมูลของ L2BEAT คาดว่าภายในปี 2025 จะมีเครือข่าย Layer 2 ที่ใช้งานอยู่มากกว่า 100 เครือข่าย หากไม่นับโครงการชั้นนำไม่กี่โครงการ เครือข่ายที่เหลืออีกกว่า 90 เครือข่ายนั้นดูเหมือนเมืองร้าง แต่ยังคงมีมูลค่าเจือจางหลายหมื่นล้านดอลลาร์

นี่แสดงให้เห็นว่าโมเดลการเก็บเกี่ยวผลกำไรแบบ "สภาพคล่องต่ำ มูลค่าสูง" ที่ขับเคลื่อนโดยบริษัทร่วมทุน (VC) นั้นได้สูญเสียความเชื่อมั่นจากตลาดไปอย่างสิ้นเชิงแล้ว

IV. ภาพลวงตาของมีม: ที่หลบภัยหรือเครื่องบดเนื้อ?

"ผู้คนต่างหนีจากเคียวอันซับซ้อนนั้น เพื่อไปกระโดดเข้าสู่สนามประลองที่นองเลือดกว่าเดิม"

ท่ามกลางการล่มสลายของเหรียญ VC (Venture Capitalists) ต่างๆ Meme ดูเหมือนจะเป็นจุดสว่างเพียงจุดเดียวในปี 2024-2025 ท่ามกลางเสียงเรียกร้องจากชุมชนมากมาย Meme ถูกนำเสนอในฐานะ "สินทรัพย์ของประชาชน" ที่ต่อต้านวอลล์สตรีทและกลุ่ม VC

ดัชนี SSI Meme ของ SoSoValue ณ สิ้นปี 2025 ดูเหมือนจะยืนยันเรื่องนี้ โดย อยู่ที่ 9.98 ดอลลาร์

รูปที่ 8: ตั้งแต่เดือนมกราคมถึงธันวาคม 2024 ดัชนี ssiMeme เพิ่มขึ้นกว่า 350% แต่หลังจากนั้นก็ลดลงเกือบ 80% จากจุดสูงสุด กลับสู่ระดับเดิม (แหล่งข้อมูล: SoSoValue)

ดูเหมือนว่าจะเป็นเพียงกลุ่มเดียวที่ "ทำผลงานได้ดีกว่า" สกุลเงินดิจิทัลอื่นๆ และรักษามูลค่าเงินต้นไว้ได้ตลอดระยะเวลาสองปี แต่จงอย่าหลงเชื่อ เพราะเบื้องหลังราคา 9.98 ดอลลาร์นี้ คือความจริงที่โหดร้ายที่สุดของเกมในรอบนี้

4.1 อคติของผู้รอดชีวิตและการถอยกลับ 80%

จากการวิเคราะห์ข้อมูลอย่างละเอียดพบว่า ดัชนี ssiMeme ลดลงเกือบ 80% จากจุดสูงสุด

นั่นหมายความว่าอย่างไร?

นี่หมายความว่า "ความเฟื่องฟู" ในภาคส่วนมีมนั้นส่วนใหญ่เกิดขึ้นในช่วงครึ่งแรกของปี 2024 ในเวลานั้น เงินทุนจำนวนมากไหลเข้าสู่ตลาดมีมที่มีการหมุนเวียนอย่างเสรี เนื่องจากความไม่ชอบเหรียญ VC ส่งผลให้ดัชนีพุ่งสูงขึ้น อย่างไรก็ตาม ในปี 2025 สถานการณ์กลับพลิกผันไปในทางที่แย่ลง

ด้วยการเกิดขึ้นของมีมทางการเมืองที่จุดประกายโดยแนวคิดเกี่ยวกับทรัมป์ และการแพร่หลายของสกุลเงินดิจิทัลที่ออกโดยเหล่าคนดังและนักการเมืองต่างๆ ตลาดมีมจึงเสื่อมถอยอย่างรวดเร็วจาก "พื้นที่แห่งการต่อต้าน" กลายเป็น "เครื่องจักรเก็บเกี่ยวผลประโยชน์" ที่มีประสิทธิภาพสูง

4.2 การเมืองและคนดัง: ปั๊มน้ำ

ในเดือนมกราคมปี 2025 มีมทางการเมืองกลายเป็นจุดสนใจของตลาด นี่ไม่ใช่การเฉลิมฉลองวัฒนธรรมชุมชนอย่างเป็นธรรมชาติอีกต่อไป แต่เป็นการสร้างรายได้จากอิทธิพลและความสนใจทางการเมืองโดยตรง รายงานสาธารณะแสดงให้เห็นว่าโครงสร้างโทเค็นของโทเค็นดังกล่าวจำนวนมากมีความเข้มข้นสูง และความผันผวนของราคาขึ้นอยู่กับเหตุการณ์ทางการเมืองหรือทวีตเพียงครั้งเดียวเท่านั้น

ในขณะเดียวกัน โทเค็นที่ออกโดยคนดังได้บีบอัดวงจร "ปั่นราคาแล้วเทขาย" ให้ถึงขีดสุด เงินทุนไม่ได้ไหลเข้าสู่ตลาดเพื่อถือครองระยะยาวอีกต่อไป แต่เพื่อทำกำไรภายในเวลาไม่กี่ชั่วโมงหรือแม้แต่ไม่กี่นาที

ราคา 9.98 ดอลลาร์ที่รับประกันผลตอบแทนของดัชนี ssiMeme นั้นถูกหักล้างด้วยการขาดทุนของนักลงทุนจำนวนนับไม่ถ้วนที่เข้าซื้อในช่วงจุดสูงสุดในปี 2025 สิ่งนี้เผยให้เห็นถึงปัญหาเชิงโครงสร้าง: มีมไม่ใช่สินทรัพย์ที่มีมูลค่า แต่เป็น "ภาชนะที่ไม่เหมาะสม" ในช่วงเวลาที่สภาพคล่องมีจำกัด

เมื่อตลาดไม่มีทางเลือกที่ดีกว่า กองทุนมักเลือกลงทุนใน MEME ซึ่งมีกฎเกณฑ์ที่ง่ายกว่า (หมุนเวียนได้เต็มที่) และมีผลตอบแทนและขาดทุนที่ชัดเจนกว่า (ไม่มีการล็อกเงินลงทุน) อย่างไรก็ตาม เมื่อความเชื่อมั่นลดลง MEME ที่ขาดการสนับสนุนจากปัจจัยพื้นฐานจะร่วงลงอย่างรุนแรงกว่าสินทรัพย์อื่นๆ สำหรับนักลงทุนรายย่อยส่วนใหญ่ที่เข้าสู่ตลาดในภายหลัง นี่จึงกลายเป็นทางตัน

V. เงาของยักษ์ใหญ่: ความสำคัญเชิงระบบและช่องว่างแห่งความรับผิดชอบ

"พวกเขามีอำนาจเทียบเท่าธนาคารกลางเงา แต่ก็ยังต้องการรักษาเสรีภาพของโจรสลัดไว้"

หากความผันผวนของราคาสินทรัพย์เป็นรูปแบบหนึ่งของการกำกับดูแลตนเองของตลาดแล้ว การเปลี่ยนแปลงอย่างเป็นระบบที่เกิดขึ้นบ่อยครั้งในปี 2025 ก็ได้เผยให้เห็นถึงความเปราะบางอย่างยิ่งของโครงสร้างพื้นฐานของอุตสาหกรรมนี้ ในปีนั้น ตลาดคริปโตเคอร์เรนซีประสบกับการชำระบัญชีแบบต่อเนื่องหลายครั้งที่เกิดจากความผันผวนทางเศรษฐกิจมหภาค (เช่น ความตื่นตระหนกจากสงครามการค้าและความขัดแย้งทางภูมิรัฐศาสตร์) ภายใต้การทดสอบภาวะวิกฤต บริษัทขนาดใหญ่สามแห่งในด้านการซื้อขาย การชำระเงิน และการชำระบัญชี (Binance, Tether และ Tron) ยังคงยืนหยัดอยู่ได้ แต่ความกังวลที่อยู่เบื้องหลังได้เปลี่ยนจากข่าวลือกลายเป็นหลักฐานที่เป็นรูปธรรม

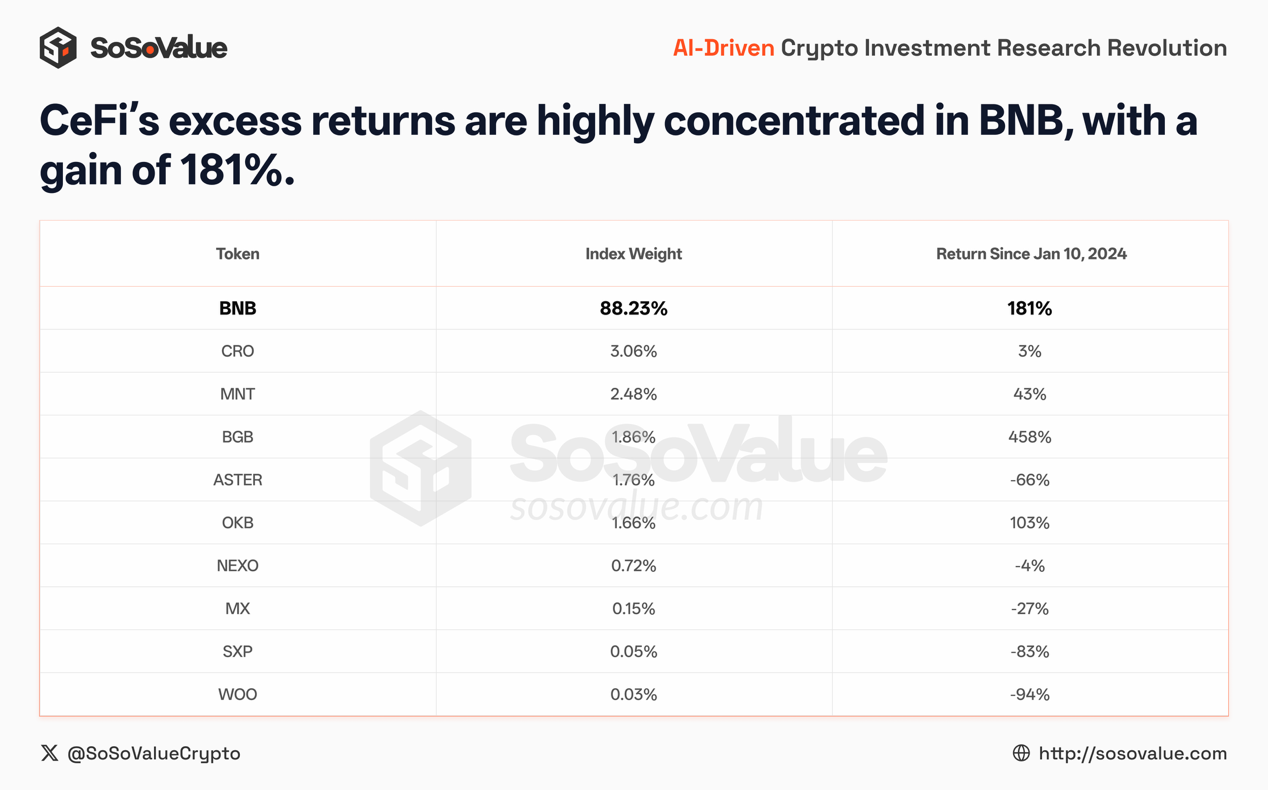

5.1 คาสิโนเอาเงินทั้งหมดจากโต๊ะไป

ในบรรดาดัชนีทั้งหมด มีเพียง ดัชนี CeFi (Centralized Finance) เท่านั้นที่พุ่งขึ้นไปถึง 28 ดอลลาร์ นี่หมายความว่าตลาดหลักทรัพย์มีเทคโนโลยีและบริการที่เหนือกว่าหรือไม่? ผิดแล้ว หากคุณดูที่หุ้นที่เป็นส่วนประกอบ BNB มีสัดส่วนถึง 88% ความจริงนั้นโหดร้าย: ราคา 28 ดอลลาร์นี้เป็นการยืนยันถึง "การผูกขาดช่องทาง" ในยุคตื่นทอง ผู้ที่ขุดทองล้วนเสียชีวิต มีเพียงผู้ที่ บริหารคาสิโนและขายพลั่ว เท่านั้นที่ร่ำรวย

รูปที่ 9: ผลตอบแทนส่วนเกินของ CeFi กระจุกตัวอยู่ใน BNB เป็นอย่างมาก โดยมีกำไรถึง 181% (แหล่งข้อมูล: SoSoValue)

5.2 การแยกตัวออกจากโครงสร้างพื้นฐาน: การดูดเลือด การดำเนินงานแบบกล่องดำ และการเสี่ยงทางการเมือง

เมื่อเรามุ่งความสนใจไปที่ยักษ์ใหญ่ทั้งสามนี้ เราจะพบแนวโน้มที่เหมือนกันและอันตรายอย่างหนึ่ง นั่นคือ พวกเขากำลังรักษาอาณาจักรที่กำลังล่มสลายของตนไว้ด้วยการเสียสละความเป็นกลาง (การดูดเลือด) และแสวงหาที่ลี้ภัยทางการเมือง (การพนัน)

1. Binance: จาก "พนักงานเสิร์ฟ" สู่ "แวมไพร์"

ในฐานะผู้นำด้านสภาพคล่อง Binance เริ่มเสียสละความเป็นกลางในฐานะโครงสร้างพื้นฐานในปี 2025 เพื่อรักษาระดับกำไรที่สูงไว้

การเสื่อมถอยของตรรกะการลิสต์รายการ (การเปลี่ยนแปลงแบบมีม): เพื่อตอบสนองต่อวิกฤตสภาพคล่องของเหรียญ VC บิเนนซ์ได้เปลี่ยนไปสู่ "เศรษฐกิจแบบมีม" อย่างรุนแรง โดยการลิสต์สินทรัพย์ที่มีความผันผวนสูงและขาดพื้นฐานจำนวนมาก การแลกเปลี่ยนเปลี่ยนจากสถานที่สำหรับการค้นหามูลค่าไปเป็นช่องทางการกระจาย "สินทรัพย์ที่เป็นพิษ" ฝึกฝนผู้ใช้ให้เป็นนักเก็งกำไรความถี่สูงเพื่อเพิ่มค่าธรรมเนียมการทำธุรกรรมให้สูงสุด

กล่องดำแห่งเทคโนโลยี (การชำระบัญชีครั้งใหญ่ 10.11): ในช่วงที่ตลาดล่มเมื่อวันที่ 11 ตุลาคม ระบบมาร์จินของ Binance ซึ่งอาศัยราคาภายในแทนที่จะใช้ข้อมูลจากแหล่งภายนอก ทำให้ราคาของสินทรัพย์อย่าง USDe เกิดการแยกตัว ส่งผลให้เกิดการชำระบัญชีผิดพลาดมูลค่าหลายพันล้านดอลลาร์ แม้ว่าจะมีการจัดตั้งกองทุนชดเชยมูลค่า 300 ล้านดอลลาร์ในภายหลัง แต่ทัศนคติแบบ "จ่ายเพื่อแพ้" และการปฏิเสธที่จะยอมรับความรับผิดชอบทางกฎหมายได้เผยให้เห็นถึงความหยิ่งยโสของธนาคารกลางเอกชนของตนเอง เมื่อผู้ตัดสินทำผิดพลาด ผู้ใช้ทำได้เพียงภาวนาขอ "ความเมตตา" แทนที่จะพึ่งพาความยุติธรรมของกฎเกณฑ์

ความเสี่ยงจากการสมรู้ร่วมคิดของผู้สร้างตลาด: การสอบสวนโครงการต่างๆ เช่น GPS และ SHELL เปิดเผยว่าผู้สร้างตลาดบนแพลตฟอร์ม Binance ถูกสงสัยว่าทำการปั่นราคาของเหรียญใหม่หลายครั้ง แม้ว่าทางการจะลงโทษพวกเขาแล้ว แต่นี่เป็นเพียงแค่ส่วนเล็กๆ ของปัญหาความขัดแย้งทางผลประโยชน์ภายในเท่านั้น

2. Tether: "อาณาจักรส่วนตัว" ที่ไร้การควบคุม Tether (USDT) ยังคงเป็น "ดอลลาร์เงา" ของโลกคริปโตเคอร์เรนซี อำนาจครอบงำของมันนั้นมั่นคง แต่การครอบงำนี้สร้างขึ้นบนรากฐานที่ไม่โปร่งใสมากขึ้นเรื่อยๆ

ปริศนาการตรวจสอบบัญชี: แม้ว่ากำไรของ Tether จะสูงกว่าธนาคารเพื่อการลงทุนในวอลล์สตรีท แต่บริษัทกลับปฏิเสธที่จะเข้ารับการตรวจสอบบัญชีตามกฎหมายอย่างละเอียด โดยให้เพียง "รายงานการรับรอง" แบบภาพรวมเท่านั้น ซึ่งหมายความว่าความเป็นไปได้ที่จะมีการยักยอกเงินก่อนและหลังวันที่ระบุไว้ในรายงานนั้นไม่สามารถตัดออกไปได้

การ "ใช้งบดุลเป็นอาวุธ": Tether ได้ก่อตั้งแผนก "Tether Evo" โดยใช้ดอกเบี้ยจากเงินสำรองของผู้ใช้เพื่อสร้างอาณาจักรธุรกิจส่วนตัวที่ครอบคลุมเทคโนโลยีประสาทวิทยา การเกษตร และแม้กระทั่งทีมฟุตบอล (การเข้าซื้อกิจการยูเวนตุส) บริษัทกำลังใช้ประโยชน์จากสิทธิพิเศษของโครงสร้างพื้นฐานสาธารณะเพื่อหลีกเลี่ยงความเสี่ยงด้านกฎระเบียบของธุรกิจเหรียญ Stablecoin เพียงอย่างเดียว โครงสร้าง "ใหญ่เกินกว่าจะล้มเหลว" นี้เองที่ก่อให้เกิดความเสี่ยงทางศีลธรรมอย่างมาก

3. Tron: "ทางหลวงการตั้งถิ่นฐาน" แห่งเศรษฐกิจนอกระบบ

ถ้า Binance เป็นตลาดแลกเปลี่ยน และ Tether เป็นธนาคารกลางแล้ว Tron ก็เปรียบเสมือน "SWIFT ในโลกใต้ดิน" นั่นเอง

ผู้ผูกขาด USDT: ข้อมูลจากปี 2025 แสดงให้เห็นว่าเครือข่าย Tron รองรับ การหมุนเวียนของ USDT ทั่วโลกถึง 50% ทำให้เป็นช่องทางการชำระเงินที่ได้รับความนิยมในเอเชียตะวันออกเฉียงใต้และแม้แต่ในภูมิภาคที่ถูกคว่ำบาตร

แหล่งเพาะพันธุ์การฟอกเงิน: ประสิทธิภาพนี้มาพร้อมกับช่องโหว่ทางกฎหมายขนาดใหญ่ การตรวจสอบพบว่าแม้ Huione Group จะถูกคว่ำบาตร แต่กระเป๋าเงินดิจิทัลที่เกี่ยวข้องยังคงประมวลผลเงินเกือบ 1 พันล้านดอลลาร์ บนเครือข่าย Tron ยิ่ง Tron มีขนาดใหญ่ขึ้นเท่าใด ลักษณะเฉพาะของมันในฐานะทางด่วนสำหรับการเงินที่ผิดกฎหมายก็ยิ่งเด่นชัดมากขึ้นเท่านั้น

5.3 การเดิมพันทางการเมืองของ "ผู้นำในอุตสาหกรรม"

แนวโน้มที่น่ากังวลที่สุดไม่ใช่ความคลุมเครือในด้านการดำเนินธุรกิจ แต่เป็นข้อเท็จจริงที่ว่า "ผู้นำ" ในอุตสาหกรรมเริ่มพยายาม "ซื้อกฎเกณฑ์"

"คำมั่นสัญญาแห่งความจงรักภักดี" ของจัสติน ซัน: เมื่อเผชิญกับ "ปุ่มนิวเคลียร์" ที่อาจเกิดขึ้นได้ นั่นคือมาตรการคว่ำบาตรเพิ่มเติมต่อ Tron และซูเปอร์โนดของมัน จัสติน ซันได้แสดงให้เห็นถึงการฉวยโอกาสทางการเมืองในระดับสูงมาก เขาไม่เพียงแต่พยายามที่จะเปลี่ยน Tron ให้เป็นบริษัทจดทะเบียนในสหรัฐฯ ผ่านการควบรวมกิจการแบบย้อนกลับเพื่อแสวงหาการคุ้มครองตามขั้นตอนเท่านั้น แต่ยังลงทุน 75 ล้านดอลลาร์ ใน World Liberty Financial (WLF) ซึ่ง เป็นโครงการของตระกูลทรัมป์ในปี 2025 การบริจาคทางการเมืองอย่างโจ่งแจ้งนี้พยายามที่จะผูกชะตากรรมของบล็อกเชนสาธารณะเข้ากับอำนาจทางการเมืองของสหรัฐฯ

• "การอภัยโทษแห่งศตวรรษ" ของ CZ: ในขณะที่จัสติน ซันยังคงทดลองอยู่ CZ ก็ได้พิสูจน์ความเป็นไปได้ของแนวทางนี้แล้ว เมื่อวันที่ 23 ตุลาคม 2025 ทำเนียบขาวประกาศอย่างเป็นทางการว่าประธานาธิบดีทรัมป์ได้ใช้อำนาจการอภัยโทษของประธานาธิบดี โดยอภัยโทษให้กับฉางเผิง จ้าว ข่าวนี้สร้างความตกตะลึงในวงการสกุลเงินดิจิทัล จนกระทั่งราคา Bitcoin พุ่งสูงขึ้นทำลายสถิติสูงสุด ถือเป็นจุดสูงสุดของความพยายามในการปฏิบัติตามกฎระเบียบของกระทรวงยุติธรรมสหรัฐฯ มาหลายปี ซึ่งท้ายที่สุดถูกขัดขวางโดยการแทรกแซงของอำนาจทางการเมืองระดับสูง

นี่คือเครื่องรางหรือหมายจับกันแน่?

การกระทำของจัสติน ซันและซีซีได้เปลี่ยนโครงสร้างพื้นฐานคริปโตที่ควรจะเป็นกลาง ทางเทคโนโลยี ให้กลายเป็น เครื่องมือต่อรองทางการเมือง พวกเขาเดิมพันทรัพย์สินทั้งหมดกับครอบครัวทรัมป์ ความเกี่ยวพันอย่างลึกซึ้งนี้อาจทำให้พวกเขาได้รับ "บัตรผ่านพ้นความผิด" เป็นเวลาสี่ปี แต่ก็หมายความว่าพวกเขาได้วางตัวเองอยู่ตรงข้ามกับพรรคเดโมแครตและกลุ่มผู้มีอำนาจทางการเมืองอย่างสิ้นเชิง กระแสการเมืองย่อมแกว่งกลับมาเสมอ เมื่อกระแสเปลี่ยนไป ความสมดุลที่เปราะบางซึ่งสร้างขึ้นจาก "เงินคุ้มครองทางการเมือง" นี้ มีแนวโน้มที่จะเผชิญกับการลงโทษและการตอบโต้ที่รุนแรงกว่าที่เคยเป็นมา

บทเรียนจากปี 2025 คือ ตลาดเริ่มตระหนักแล้วว่า การเป็น "บริษัทขนาดใหญ่" เพียงอย่างเดียวนั้นไม่เพียงพอ

เมื่อกองทุน ETF เข้าสู่ตลาด การที่ Circle เข้าจดทะเบียนในตลาดหลักทรัพย์ และเงินทุนจากสถาบันการเงินแบบดั้งเดิมจับตามองตลาด บริษัทคริปโตยักษ์ใหญ่ที่ไม่สามารถแก้ไขปัญหาเรื่อง "ความโปร่งใส" และ "ความรับผิดชอบต่อสาธารณะ" ได้ ในที่สุดก็จะถูกแทนที่ด้วยคู่แข่งที่ปฏิบัติตามกฎระเบียบมากกว่า (เช่น สเตเบิลคอยน์ที่ออกโดยธนาคารเพื่อการลงทุนในวอลล์สตรีทและตลาดแลกเปลี่ยนที่ปฏิบัติตามกฎระเบียบ)

การพุ่งขึ้นของ ดัชนี ssiCeFi อาจแสดงถึงจุดสิ้นสุดของผลตอบแทนจากการเติบโตอย่างรวดเร็วในช่วงทศวรรษที่ผ่านมา แต่แน่นอนว่ามันไม่ได้แสดงถึงทิศทางของคริปโตเคอร์เรนซีในทศวรรษหน้า

VI. โลกใหม่หลังการแยกตัวครั้งใหญ่: การสร้างคุณค่าขึ้นใหม่ท่ามกลางความแน่นอน

"รากฐานของโลกเก่ากำลังพังทลาย ในขณะที่เค้าโครงของโลกใหม่ยังไม่ชัดเจน"

เมื่อเผชิญกับสภาพแวดล้อมที่กระจัดกระจายในช่วงปลายปี 2025 คำถามสำคัญจึงเกิดขึ้นสำหรับผู้ปฏิบัติงานทุกคน: นอกกำแพงไฟร์วอลล์ขนาดใหญ่ กองทุนแบบดั้งเดิมแม้จะกระตือรือร้น แต่ก็ถูกเบี่ยงเบนไปสู่ ETF และหุ้นที่จดทะเบียนในสหรัฐฯ และไม่ว่า Nasdaq จะพุ่งขึ้นมากแค่ไหน สภาพคล่องบนบล็อกเชนก็ยังคงหมดลง ในขณะที่ภายในกำแพงไฟร์วอลล์ขนาดใหญ่ โครงสร้างพื้นฐานที่เราพึ่งพาอยู่นั้นกำลังดูดเลือดจากนักลงทุนรายย่อยอย่างบ้าคลั่ง หรือไม่ก็เข้าไปพัวพันกับการพนันทางการเมืองที่มีความเสี่ยงสูง

อุตสาหกรรมนี้ถึงจุดจบแล้วหรือ?

สำหรับผู้ที่คุ้นเคยกับยุคแรกๆ ของสกุลเงินดิจิทัล—การระดมทุนด้วยเอกสารไวท์เปเปอร์และการปั่นราคาด้วยเรื่องราว—การสิ้นสุดของยุคนั้นช่างน่าหดหู่ใจอย่างแท้จริง สกุลเงินดิจิทัลในฐานะสัญลักษณ์ของการเก็งกำไรกำลังเสื่อมถอยลง

แต่สำหรับผู้ที่ติดตามประวัติศาสตร์การเงิน นี่คือช่วงเวลาที่มืดมนที่สุดก่อนรุ่งสาง ทุก "ความตาย" ย่อมนำไปสู่ "การเกิดใหม่" เมื่อมองย้อนกลับไป ณ สิ้นปี 2025 การทดลองที่เริ่มต้นที่ราคา 10 ดอลลาร์ได้ช่วยให้เราลดความสับสนวุ่นวายลง เราเห็นว่าคำว่า "คริปโตเคอร์เรนซี" กำลังหายไป ถูกแทนที่ด้วย "การเงินบนบล็อกเชน"

สองปีแห่งความปั่นป่วนและการเปลี่ยนแปลงครั้งใหญ่ได้ปรับเปลี่ยนโครงสร้างพื้นฐานของอุตสาหกรรมคริปโตเคอร์เรนซีไปอย่างสิ้นเชิง เมื่อฟองสบู่แตก เราจึงเห็นว่ามูลค่าในอนาคตไม่ได้ถูกกำหนดด้วยเรื่องเล่าอีกต่อไป แต่ถูกสร้างขึ้นใหม่ด้วย "ความแน่นอน" สองมิติ ได้แก่ เงินที่ใช้งานได้จริง (สเตเบิลคอยน์) และบัญชีแยกประเภทที่ซื่อสัตย์ (การเงินบนบล็อกเชน)

6.1 การเติบโตของ Stablecoin: จาก "ช่องทางการฝากเงิน" สู่ "เงินสดไร้พรมแดน"

ในอดีต เราเข้าใจเหรียญ Stablecoin ว่าเป็น "ตั๋วเข้าสู่โลกคริปโต" กล่าวคือ สกุลเงินทั่วไปถูกแลกเปลี่ยนเป็น USDT/USDC ซื้อขายในตลาดแลกเปลี่ยน และเป็นการเก็งกำไรรอบหนึ่ง แต่ภายในปี 2025 ความสำคัญของ Stablecoin ค่อยๆ เปลี่ยนไปจาก "เครื่องมือคริปโต" ไปเป็น "ตัวแทนดิจิทัลของดอลลาร์สหรัฐ" แก่นแท้ของมันไม่ใช่บล็อกเชน แต่เป็นการนำดอลลาร์สหรัฐกลับเข้าสู่โลกในรูปแบบที่แตกต่างออกไป

หาก Bitcoin เป็น "ทองคำดิจิทัล" ตัวแรกในโลกคริปโตที่ได้รับการยอมรับจากระบบการเงินกระแสหลักแล้ว Stablecoin ก็เปรียบเสมือน "เงินสดดิจิทัล" ตัวที่สองที่ได้รับการยอมรับจากสาธารณชนอย่างแท้จริง Stablecoin ไม่จำเป็นต้องให้ผู้ใช้เข้าใจหลักการกระจายอำนาจ แต่เพียงแค่ผู้ใช้รู้สึกถึงข้อดีง่ายๆ คือ รวดเร็ว ประหยัด และสะดวกกว่าการทำธุรกรรมกับธนาคาร

การเติบโตของภาคส่วน PayFi พิสูจน์ให้เห็นถึงประเด็นนี้: มันไม่ได้อาศัยการเล่าเรื่องเพื่อเพิ่มมูลค่า แต่กลับอาศัย การแก้ปัญหาในระบบการเงินแบบดั้งเดิม เพื่อเรียกราคาที่สูงกว่า ในประเทศที่มีภาวะเงินเฟ้อหรือการควบคุมอัตราแลกเปลี่ยน การเติบโตของ Stablecoin นั้นเกิดจากความเป็นจริง: การโอนเงินผ่านธนาคารแบบดั้งเดิมนั้นช้า มีค่าธรรมเนียมสูง และอาจทำให้เงินถูกระงับโดยไม่มีเหตุผล Stablecoin จึงเสนอทางเลือกอื่นที่ปราศจาก "อุปสรรคเทียม" เหล่านี้

ดังนั้น นี่จึงเป็นการ แข่งขันเกี่ยวกับ "ประสิทธิภาพของการกระจายเงินดอลลาร์" ใครก็ตามที่สามารถส่งมอบเงินดอลลาร์ให้กับผู้ที่ต้องการทั่วโลกด้วยอุปสรรคและต้นทุนที่ต่ำกว่า จะกลายเป็นโครงสร้างพื้นฐานใหม่ สเตเบิลคอยน์ "ปลดปล่อย" เงินดอลลาร์ออกจากกำแพงของธนาคาร เปลี่ยนมันให้เป็นส่วนประกอบสากลที่สามารถหมุนเวียนได้ตลอด 24 ชั่วโมง คุณไม่จำเป็นต้องมองมันเป็นม้าโทรจัน แต่คุณต้องเข้าใจผลกระทบในทางปฏิบัติของมัน: สเตเบิลคอยน์แสดงถึงการยกระดับเงินดอลลาร์ในยุคดิจิทัล และการขยายตัวของมันไม่ได้ขึ้นอยู่กับสโลแกน แต่ขึ้นอยู่กับ การแก้ปัญหาความไม่มีประสิทธิภาพและอุปสรรคในโลกแห่งความเป็นจริง

6.2 การลดความไม่โปร่งใสของระบบการเงินบนบล็อกเชน: เปลี่ยนมุมมองความเสี่ยงจาก "เครดิต" กลับไปเป็น "กฎเกณฑ์"

หากเหรียญ Stablecoin สามารถแก้ปัญหาเรื่อง "ประสิทธิภาพของการไหลเวียนของเงินทุน" ได้แล้ว การเงินบนบล็อกเชนและตลาดการคาดการณ์ก็กำลังเปลี่ยนแปลงมิติหลักสองประการของการเงิน ได้แก่ สินเชื่อและข้อมูล

ในช่วงสองปีที่ผ่านมา ความเสี่ยงเชิงระบบของสถาบันการเงินแบบรวมศูนย์ (CeFi) ส่วนใหญ่เกิดจากการใช้อำนาจตามดุลพินิจในทางที่ผิด เมื่อการจับคู่ การหักบัญชี และการดูแลรักษาเกิดขึ้นภายในฐานข้อมูลที่ไม่โปร่งใส ผู้ดูแลระบบจึงมีมุมมองที่เหนือกว่าใคร ราวกับพระเจ้า ที่สามารถเปลี่ยนแปลงบัญชีแยกประเภทได้ ภายใต้กลไกนี้ สิ่งที่เรียกว่า "การควบคุมความเสี่ยง" มักกลายเป็นเพียงฉากบังหน้าสำหรับกลุ่มผลประโยชน์เฉพาะกลุ่ม

คุณค่าของระบบการเงินบนบล็อกเชนไม่ได้อยู่ที่แนวคิดเชิงอุดมการณ์เรื่อง "การกระจายอำนาจ" แต่ขึ้นอยู่กับ "ความแน่นอนในระดับการดำเนินการ" ยกตัวอย่างเช่น โปรโตคอลชั้นนำอย่าง Hyperliquid ที่ทำให้ตรรกะการชำระบัญชีและพารามิเตอร์ความเสี่ยงมีความมั่นคงในสัญญาอัจฉริยะที่ไม่สามารถเปลี่ยนแปลงได้ นั่นหมายความว่า กฎเกณฑ์ทางการเงินจะไม่ใช่ของเล่นในมือของผู้ควบคุมอีกต่อไป แต่เป็นกฎหมายทางกายภาพที่บังคับใช้อย่างเคร่งครัด ผู้เข้าร่วมตลาดไม่จำเป็นต้องภาวนาว่าแพลตฟอร์มจะ "ทำงานได้ดี" อีกต่อไป แต่เพียงแค่ตรวจสอบว่าโค้ด "ทำงานตามกฎ" เท่านั้น นี่เป็นการบ่งบอกถึงวิวัฒนาการของการจัดการความเสี่ยงทางการเงินจาก "ทฤษฎีเกมที่อิงเครดิต" ไปสู่ "วิศวกรรมที่อิงโค้ด"

หลักการเดียวกันนี้สามารถนำไปใช้กับวงการข้อมูลได้เช่นกัน ตลาดการคาดการณ์ได้เปลี่ยนแปลงภาพลักษณ์ครั้งสำคัญในปี 2025 โดยได้ละทิ้งฉายา "การพนันออนไลน์" และพัฒนาไปเป็น "ตลาดซื้อขายอนุพันธ์เหตุการณ์"

- กลไกการกำหนดราคาข้อมูล: จาก "ภาวะเงินเฟ้อทางความคิดเห็น" สู่ "ตลาดที่มีประสิทธิภาพ"

- ในยุคที่ AI สร้างเสียงรบกวนไม่รู้จบ และสื่อเต็มไปด้วยอคติ ความคิดเห็นจึงเป็นสินทรัพย์ที่มีมูลค่าสูงที่สุด ในขณะที่ความจริงเป็นสิ่งที่มีค่าหายาก กลไกหลักของ Polymarkets ไม่ใช่แค่ "การลงคะแนน" แต่เป็นการ "เก็งกำไรโดยอาศัยความได้เปรียบด้านข้อมูล " ลองพิจารณาการเลือกตั้งปี 2024 เป็นตัวอย่าง ในขณะที่หน่วยงานสำรวจความคิดเห็นแบบดั้งเดิมยังคงพึ่งพาการสำรวจทางโทรศัพท์ที่ไม่มีประสิทธิภาพ นักลงทุนที่มีข้อมูลพิเศษ (เช่น "วาฬฝรั่งเศส" ที่รู้จักกันดี) ได้ว่าจ้างทีมงานมืออาชีพเพื่อทำการสำรวจในพื้นที่และวางเดิมพันจำนวนมากในตลาด กลไกนี้บังคับให้ผู้เข้าร่วมต้องจ่าย "ค่าใช้จ่ายในการตรวจสอบข้อมูล " ในกองทุนมูลค่าหลายพันล้านดอลลาร์ เงินทุนหลักกลายเป็นเหมือนตะแกรงกรองเสียงรบกวน การระเบิดอารมณ์จะถูกกลืนหายไปในทันที และมีเพียง "สัญญาณ" ที่ผ่านการทดสอบด้วยเงินจริงเท่านั้นที่จะสามารถกำหนดราคาได้ ทำให้ตลาดการคาดการณ์เป็นเครื่องมือค้นหาข้อมูลที่มีอัตราส่วนสัญญาณต่อเสียงรบกวนสูงที่สุดในสังคมมนุษย์ในปัจจุบัน

• การพัฒนาเชิงลึกด้านฟังก์ชันทางการเงิน: การป้องกันความเสี่ยงระดับมหภาคและการประกันภัยแบบพาราเมตริก

การเปลี่ยนแปลงที่สำคัญยิ่งกว่านั้นอยู่ที่ข้อเท็จจริงที่ว่า ตลาดการคาดการณ์ได้เปลี่ยน "เหตุการณ์ที่ไม่แน่นอน" ซึ่งเดิมทีไม่สามารถซื้อขายได้ในโลกแห่งความเป็นจริง ให้กลายเป็นสินทรัพย์ทางการเงินที่สามารถซื้อขายได้

- มาตรฐานใหม่สำหรับการบริหารความเสี่ยงระดับมหภาค : นักลงทุนสถาบันเริ่มใช้ตลาดการคาดการณ์เพื่อบริหารความเสี่ยงระดับมหภาค ตัวอย่างเช่น ในการตอบสนองต่อการตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (FOMC) นักลงทุนไม่ได้จำกัดอยู่แค่สัญญาซื้อขายล่วงหน้าพันธบัตรรัฐบาลที่มีเงื่อนไขเข้มงวดอีกต่อไป แต่หันมาใช้ การเก็งกำไรข้ามตลาด ที่แม่นยำกว่าผ่านสัญญาซื้อขายล่วงหน้าในตลาดการคาดการณ์ ซึ่งไม่เพียงแต่ช่วยเพิ่มประสิทธิภาพการใช้เงินทุน แต่ยังให้ตัวชี้วัดที่ละเอียดอ่อนกว่าเกี่ยวกับความคาดหวังทางเศรษฐกิจมหภาคมากกว่าแบบสอบถามแบบดั้งเดิมอีกด้วย

- ประกันภัยแบบ "พาราเมตริก" ที่ครอบคลุมทุกด้าน : ดังที่ Robinhood แสดงให้เห็นแก่นักลงทุนรายย่อย การซื้อสัญญา "Houston Rain" นั้นโดยพื้นฐานแล้วเป็นรูปแบบหนึ่งของ ประกันภัยรายย่อยที่ไม่ต้องมีตัวกลาง มันช่วยลดค่าใช้จ่ายในการเรียกร้องค่าสินไหมทดแทนที่สูงและเงื่อนไขที่ไม่โปร่งใสของประกันภัยแบบดั้งเดิม ผู้ใช้ทำการเดิมพันแบบสวนทางกับความเสี่ยงระยะยาวเฉพาะเจาะจง เช่น สภาพอากาศรุนแรง ความล่าช้าของเที่ยวบิน และการเปลี่ยนแปลงนโยบาย เมื่อเหตุการณ์เกิดขึ้น สัญญาอัจฉริยะจะจ่ายเงินโดยอัตโนมัติ นี่เป็นการแสดงให้เห็นถึงการย้ายการป้องกันความเสี่ยงจากวอลล์สตรีทมาสู่ชีวิตประจำวันของผู้คนทั่วไป

ความก้าวหน้าของประวัติศาสตร์การเงินของมนุษย์นั้นโดยพื้นฐานแล้วเป็นกระบวนการลดต้นทุนการทำธุรกรรมอย่างต่อเนื่อง การเงินบนบล็อกเชนช่วยขจัด "ตัวกลางที่ต้องอาศัยความไว้วางใจ" และตลาดการคาดการณ์ช่วยขจัด "สัญญาณรบกวนทางข้อมูล" ในโลกการเงินแห่งอนาคต กล่องดำจะถูกเปิดเผยด้วยรหัส และความจริงจะถูกตีราคาด้วยเงินทุน

สรุปแล้ว

“การก้าวเข้าสู่วัยผู้ใหญ่ไม่ใช่เรื่องน่ายินดีเสมอไป มันเป็นกระบวนการที่ถูกบังคับให้เติบโตขึ้น”

รอบนี้ไม่ได้เป็นการพุ่งขึ้นอย่างกว้างขวาง แต่เป็นการคัดเลือกมากกว่า สำหรับนักลงทุนทุกคนที่เกี่ยวข้อง ความสำคัญของปี 2024-2025 อยู่ที่การทำลายภาพลวงตาที่ว่า "การเข้าร่วมรับประกันชัยชนะ" สำหรับพวกที่ยึดติดกับยุคเก่าที่ยังคงติดอยู่กับสไลด์ PowerPoint และการวิเคราะห์กราฟเส้นโค้ง ดัชนี ที่ 1.20 ดอลลาร์ คือคำจารึกสุดท้ายของพวกเขา

ในขณะที่เรายังคงถกเถียงกันถึงการขึ้นลงของราคาคริปโตเคอร์เรนซี การเปลี่ยนแปลงที่ลึกซึ้งและพื้นฐานกว่านั้นกำลังเกิดขึ้นอย่างเงียบๆ ในใจกลางวอลล์สตรีท: ตามรายงานของบลูมเบิร์ก คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) ได้อนุมัติใบอนุญาตให้กับบริษัท Depository Trust and Clearing Corporation (DTCC) ในรูปแบบของหนังสือรับรองการดำเนินการ (no-action letter) ซึ่งอนุญาตให้บริษัทดังกล่าวสามารถโฮสต์และรับรองหุ้นและสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ที่แปลงเป็นโทเค็นบนบล็อกเชน ได้

DTCC ไม่ใช่ “บริษัทคริปโต” แต่เป็นศูนย์กลางโครงสร้างพื้นฐานของตลาดทุนสหรัฐฯ DTCC เปิดเผยว่าได้ดำเนินการธุรกรรมหลักทรัพย์มูลค่าประมาณ 3,700 ล้านล้านดอลลาร์ ในปี 2024

นี่อาจเป็นชะตากรรมสุดท้ายของเทคโนโลยีคริปโต การกำกับดูแลไม่ได้หมายถึงการกำจัดโลกคริปโต แต่เป็นการเปิดทางให้มันก้าวไปสู่โลกใหม่ มันช่วยกรองกลโกงที่พยายามสร้างเงินปลอมผ่านสกุลเงินดิจิทัล และช่วยรักษาเทคโนโลยีที่ช่วยเพิ่มประสิทธิภาพในการหมุนเวียนสินทรัพย์และเสริมสร้างความน่าเชื่อถือ

เช่นเดียวกับที่อินเทอร์เน็ตได้แทรกซึมเข้าไปในทุกแง่มุมของการค้าขาย จนทำให้เส้นแบ่งระหว่าง "ออนไลน์" และ "ออฟไลน์" เลือนหายไป อนาคตของการเงินก็จะก้าวข้ามความแตกต่างระหว่าง "บนบล็อกเชน" และ "นอกบล็อกเชน" เช่นกัน ธุรกรรมทางการเงินทั้งหมดจะดำเนินการบนบัญชีแยกประเภทที่มีประสิทธิภาพมากกว่าอย่างบล็อกเชน

"ถ้าคุณไม่เชื่อผม หรือไม่เข้าใจ ผมก็ไม่มีเวลามาพยายามโน้มน้าวคุณแล้ว ขอโทษด้วยครับ" - ซาโตชิ

ยังต้องรอดูกันต่อไปว่า Bitcoin จะกลับมาอยู่ในช่วงตลาดกระทิงอีกครั้งในปี 2026 หรือไม่!

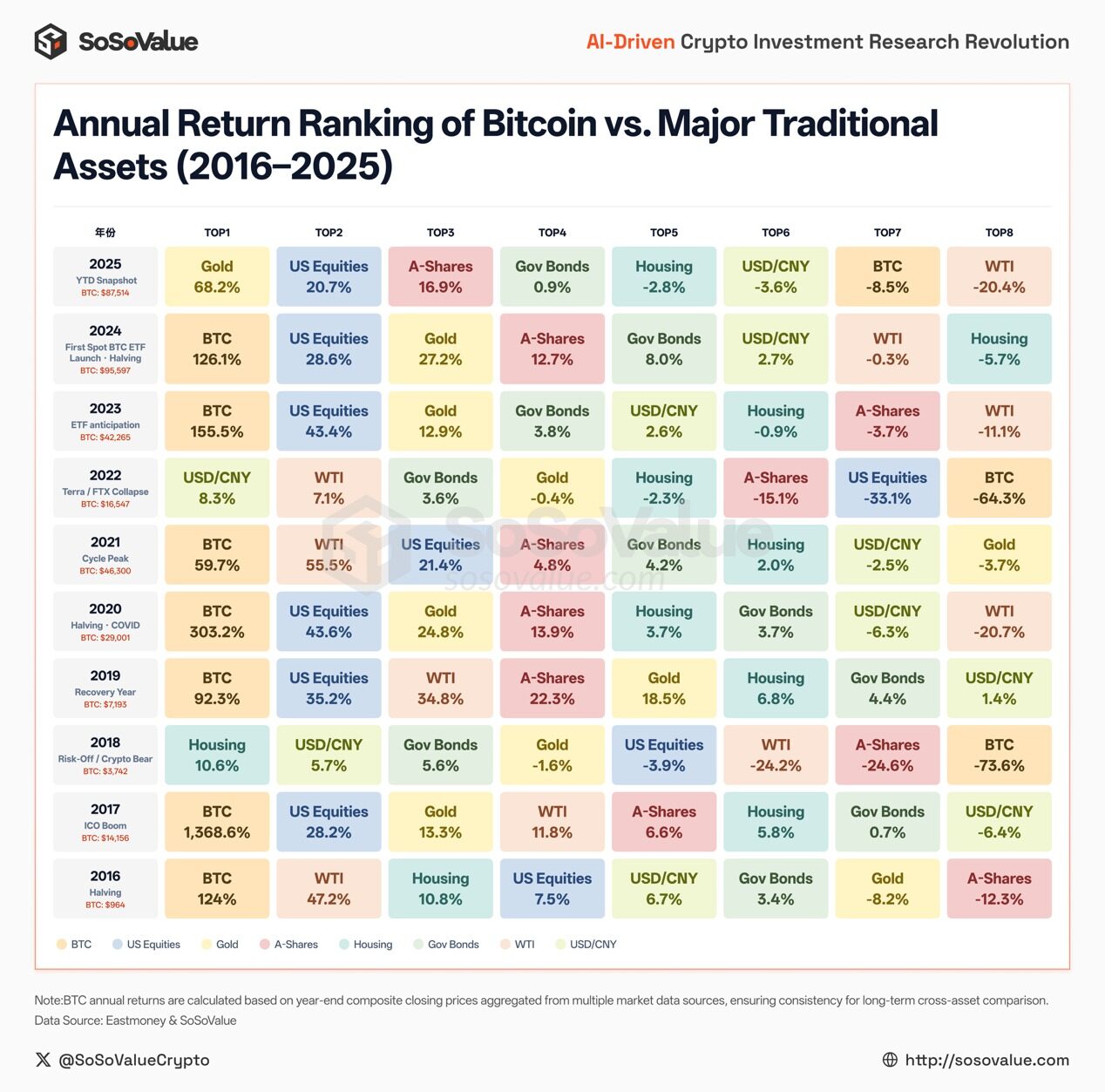

รูปที่ 10: การเปรียบเทียบผลตอบแทนรายปีของ Bitcoin และสินทรัพย์ดั้งเดิมหลักๆ (ปี 2016–2025) (แหล่งข้อมูล: SoSoValue รวบรวมจากข้อมูลสาธารณะ)

หมายเหตุ: การวิเคราะห์ข้อมูลในแผนภูมิข้างต้นอ้างอิงจากเครื่องมือสร้างดัชนี SoSoValue เครื่องมือนี้ทำให้ระบบการทดสอบย้อนหลังแบบมืออาชีพที่มีราคาแพงซึ่งบริษัทกองทุนเคยใช้มาก่อนนั้นง่ายขึ้นและเห็นภาพได้ชัดเจนขึ้น ช่วยให้นักลงทุนทั่วไปสามารถสร้างกรอบการติดตามสินทรัพย์คริปโตของตนเองและตรวจสอบทุกสัญชาตญาณด้วยข้อมูลได้ หากคุณต้องการสร้างกรอบการทำงานเชิงปริมาณของคุณเองสำหรับการสังเกตและติดตามสินทรัพย์คริปโตอย่างต่อเนื่อง คุณสามารถลองใช้เครื่องมือสร้างดัชนีของ SoSoValue ได้ ฟังก์ชันการกรองการทดสอบย้อนหลังของมันคล้ายกับเครื่องมือระดับมืออาชีพที่มีราคาแพงที่ฉันเคยใช้ในบริษัทกองทุน แต่ใช้งานง่ายกว่ามาก