ตลาดสภาพคล่องสูงกำลังเผชิญกับทางแยก: จะเดินตามรอย Robinhood หรือจะเดินหน้าตามแบบแผนเศรษฐกิจของ Nasdaq ต่อไป?

- 核心观点:Hyperliquid交易量大但费率低,盈利模式面临挑战。

- 关键要素:

- 30天清算额2056亿美元,费率仅3.9基点。

- Coinbase等零售平台费率超35基点,盈利渠道多元。

- Hyperliquid定位为“市场层”交易所,利润空间受结构性压缩。

- 市场影响:凸显去中心化交易平台盈利模式转型压力。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Shaunda Devens

แปลต้นฉบับโดย: Saoirse, Foresight News

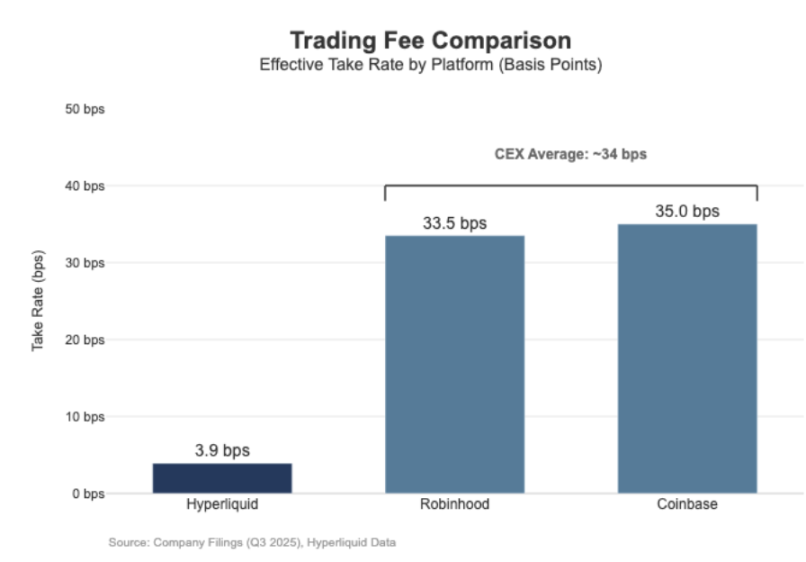

ปริมาณการชำระบัญชีสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาของ Hyperliquid นั้นสูงถึงระดับเดียวกับ Nasdaq แล้ว แต่ผลประโยชน์ทางเศรษฐกิจกลับไม่สอดคล้องกัน ในช่วง 30 วันที่ผ่านมา แพลตฟอร์มดังกล่าวได้ชำระบัญชีสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาที่มีมูลค่าตามสัญญา 205.6 พันล้านดอลลาร์ (คิดเป็นมูลค่ารายปี 617 พันล้านดอลลาร์ในไตรมาส) แต่รายได้จากค่าธรรมเนียมมีเพียง 80.3 ล้านดอลลาร์ โดยมีอัตราค่าธรรมเนียมประมาณ 3.9 จุดพื้นฐาน

รูปแบบการทำกำไรของมันคล้ายคลึงกับ "สถานที่ซื้อขายส่ง"

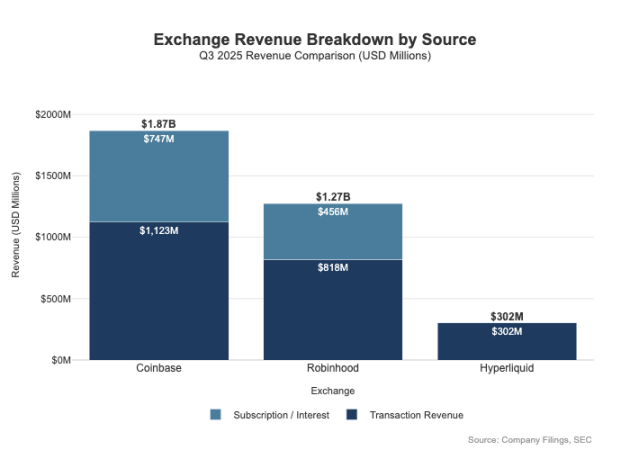

เมื่อเปรียบเทียบกันแล้ว Coinbase รายงานปริมาณการซื้อขาย 295 พันล้านดอลลาร์ และรายได้จากการซื้อขาย 1.046 พันล้านดอลลาร์ในไตรมาสที่ 3 ปี 2025 โดยมีอัตราค่าธรรมเนียมโดยนัยอยู่ที่ 35.5 จุดพื้นฐาน Robinhood ก็แสดงให้เห็นถึง "โมเดลกำไรแบบค้าปลีก" ที่คล้ายคลึงกันในธุรกิจสกุลเงินดิจิทัล: ปริมาณการซื้อขายสกุลเงินดิจิทัลตามมูลค่า 80 พันล้านดอลลาร์สร้างรายได้จากการซื้อขายสกุลเงินดิจิทัล 268 ล้านดอลลาร์ โดยมีอัตราค่าธรรมเนียมโดยนัยอยู่ที่ 33.5 จุดพื้นฐาน ในขณะที่ปริมาณการซื้อขายหุ้นตามมูลค่าของแพลตฟอร์มในไตรมาสที่ 3 ปี 2025 อยู่ที่ 647 พันล้านดอลลาร์

ความแตกต่างระหว่างทั้งสองไม่ได้อยู่ที่อัตราค่าธรรมเนียมเพียงอย่างเดียว แพลตฟอร์มค้าปลีกมีแหล่งรายได้ที่หลากหลายกว่า ในไตรมาสที่สามของปี 2025 รายได้ที่เกี่ยวข้องกับการทำธุรกรรมของ Robinhood อยู่ที่ 730 ล้านดอลลาร์ นอกเหนือจากรายได้ดอกเบี้ยสุทธิ 456 ล้านดอลลาร์ และรายได้อื่นๆ อีก 88 ล้านดอลลาร์ (ส่วนใหญ่มาจากบริการสมัครสมาชิก Gold) ในทางตรงกันข้าม Hyperliquid ยังคงพึ่งพาค่าธรรมเนียมการทำธุรกรรมเป็นอย่างมาก และในระดับโปรโตคอล อัตราค่าธรรมเนียมของมันยังคงอยู่ที่ระดับเลขหลักเดียวมาโดยตลอด

ความแตกต่างนี้เกิดจากตำแหน่งทางการตลาดที่แตกต่างกันโดยพื้นฐาน: Coinbase และ Robinhood เป็น "บริษัทนายหน้า/ผู้จัดจำหน่าย" ที่สร้างผลกำไรผ่านงบดุลและบริการสมัครสมาชิก ในขณะที่ Hyperliquid ใกล้เคียงกับ "ระดับตลาดแลกเปลี่ยน" มากกว่า ในโครงสร้างตลาดแบบดั้งเดิม ผลกำไรจะถูกกระจายไปในสองระดับนี้

ความแตกต่างระหว่างโมเดลนายหน้าซื้อขายหลักทรัพย์และโมเดลตลาดหลักทรัพย์

ความแตกต่างหลักในระบบการเงินแบบดั้งเดิม (TradFi) อยู่ที่การแยก "ชั้นการจัดจำหน่าย" และ "ชั้นตลาด" แพลตฟอร์มค้าปลีก เช่น Robinhood และ Coinbase อยู่ใน "ชั้นการจัดจำหน่าย" ซึ่งเป็นพื้นที่ที่มีกำไรสูง ในขณะที่ตลาดหลักทรัพย์ เช่น Nasdaq อยู่ใน "ชั้นตลาด" ซึ่งในระดับนี้ อำนาจในการกำหนดราคาถูกจำกัด และการแข่งขันในกระบวนการดำเนินการซื้อขายกำลังค่อยๆ เปลี่ยนไปสู่ "รูปแบบเศรษฐกิจแบบสินค้าโภคภัณฑ์" (กล่าวคือ อัตรากำไรลดลงอย่างมาก)

1. บริษัทนายหน้าซื้อขายหลักทรัพย์ = การจัดจำหน่าย + งบดุลของลูกค้า

บริษัทนายหน้าซื้อขายหลักทรัพย์ควบคุมความสัมพันธ์กับลูกค้า ผู้ใช้ส่วนใหญ่ไม่ได้เข้าถึงตลาด NASDAQ โดยตรง แต่เข้าสู่ตลาดผ่านนายหน้า นายหน้าจะจัดการการเปิดบัญชี การดูแลสินทรัพย์ การจัดการมาร์จิน/ความเสี่ยง การให้ความช่วยเหลือลูกค้า และเอกสารภาษี ก่อนที่จะส่งคำสั่งซื้อขายไปยังสถานที่ซื้อขายที่เฉพาะเจาะจง การ "เป็นเจ้าของความสัมพันธ์กับลูกค้า" นี้สร้างโอกาสในการทำกำไรนอกเหนือจากการซื้อขายเพียงอย่างเดียว

- เกี่ยวข้องกับยอดเงินสดคงเหลือ: ส่วนต่างอัตราดอกเบี้ยการรับเงินสด, ดอกเบี้ยจากการซื้อขายหลักทรัพย์ด้วยมาร์จิน, รายได้จากการให้ยืมหลักทรัพย์;

- แพ็คเกจบริการ: บริการสมัครสมาชิก, ผลิตภัณฑ์แบบรวมแพ็คเกจ, บริการบัตรธนาคาร/บริการให้คำปรึกษา;

- เศรษฐศาสตร์การกำหนดเส้นทางการซื้อขาย: โบรกเกอร์ควบคุมการไหลของธุรกรรมและสามารถฝังกลไกการแบ่งปันการชำระเงินหรือการแบ่งปันรายได้ไว้ในห่วงโซ่การกำหนดเส้นทางได้

นี่คือเหตุผลหลักที่ทำให้โบรกเกอร์สามารถทำกำไรได้มากกว่าแพลตฟอร์มการซื้อขาย: ผลกำไรส่วนใหญ่กระจุกตัวอยู่ที่ "ฝั่งการจ่ายเงินปันผล" และ "ฝั่งยอดคงเหลือของกองทุน"

2. ตลาดแลกเปลี่ยนประกอบด้วยระบบจับคู่คำสั่งซื้อ ระบบกฎเกณฑ์ และโครงสร้างพื้นฐาน โดยอัตราค่าธรรมเนียมการทำธุรกรรมจะถูกกำหนดไว้เป็นเพดานสูงสุด

ตลาดหลักทรัพย์ดำเนินการสถานที่ซื้อขาย และหน้าที่หลักของพวกเขารวมถึงการจับคู่คำสั่งซื้อ การกำหนดกฎเกณฑ์ของตลาด การรับประกันการดำเนินการที่แน่นอน และการให้บริการการเชื่อมต่อการซื้อขาย แหล่งรายได้ของพวกเขารวมถึง:

- ค่าธรรมเนียมการทำธุรกรรม (ในสินค้าที่มีสภาพคล่องสูง ค่าธรรมเนียมจะลดลงอย่างต่อเนื่องเนื่องจากการแข่งขัน)

- โปรแกรมคืนเงิน/แรงจูงใจด้านสภาพคล่อง (เพื่อดึงดูดสภาพคล่อง ส่วนใหญ่แล้วค่าธรรมเนียมการทำธุรกรรมของประชาชนจะถูกคืนให้กับผู้สร้างตลาด)

- บริการข้อมูลตลาด, บริการเชื่อมต่อธุรกรรม/บริการโฮสติ้งเซิร์ฟเวอร์;

- ค่าบริการลงประกาศและค่าธรรมเนียมใบอนุญาตการจัดทำดัชนี

โมเดลการส่งคำสั่งซื้อขายของ Robinhood แสดงให้เห็นถึงสถาปัตยกรรมนี้อย่างชัดเจน: โบรกเกอร์ (Robinhood Securities) ควบคุมผู้ใช้และส่งคำสั่งซื้อขายไปยังศูนย์กลางตลาดของบุคคลที่สาม โดยรายได้จากกระบวนการส่งคำสั่งซื้อขายจะถูกแบ่งปันตลอดทั้งห่วงโซ่ "ชั้นการกระจายสินค้า" เป็นส่วนที่มีกำไรสูงที่สุด เพราะควบคุมการได้มาซึ่งผู้ใช้และพัฒนากระแสรายได้ที่หลากหลายรอบ ๆ การดำเนินการซื้อขาย (เช่น ค่าธรรมเนียมการไหลของคำสั่งซื้อขาย การจัดหาเงินทุน การให้ยืมหลักทรัพย์ และบริการสมัครสมาชิก)

Nasdaq จัดอยู่ในกลุ่ม "ตลาดที่มีอัตรากำไรต่ำ" โดยผลิตภัณฑ์หลักคือ "การดำเนินการซื้อขายแบบสินค้าโภคภัณฑ์" และ "สิทธิ์ในการเข้าถึงคิวคำสั่งซื้อขาย" อำนาจในการกำหนดราคาของ Nasdaq อยู่ภายใต้ข้อจำกัดสามประการในแง่ของกลไก คือ ต้องคืนค่าคอมมิชชั่นให้กับผู้สร้างตลาดเพื่อดึงดูดสภาพคล่อง หน่วยงานกำกับดูแลกำหนดเพดานค่าธรรมเนียมการเข้าถึง และการกำหนดเส้นทางการสั่งซื้อขายมีความยืดหยุ่นสูง (ผู้ใช้สามารถเปลี่ยนไปใช้แพลตฟอร์มอื่นได้อย่างง่ายดาย)

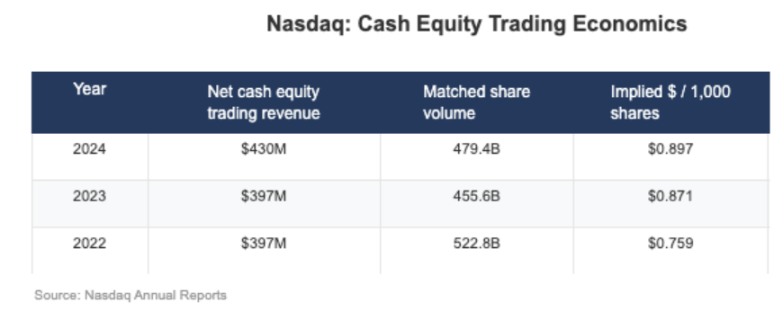

ข้อมูลที่เปิดเผยโดย Nasdaq แสดงให้เห็นว่าธุรกิจหุ้นของบริษัทมี "กำไรสุทธิจากกระแสเงินสดโดยนัย" เพียง 0.001 ดอลลาร์ต่อหุ้น (กล่าวคือ หนึ่งในพันของดอลลาร์ต่อหุ้น)

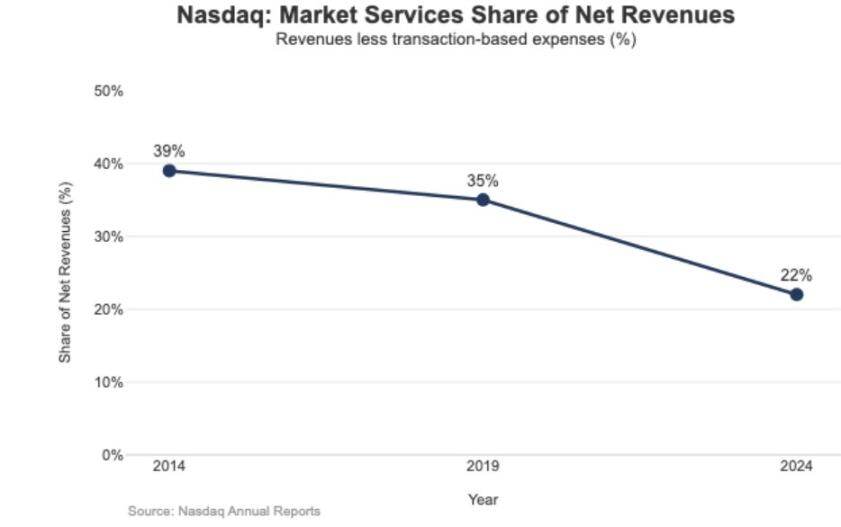

ผลกระทบเชิงกลยุทธ์ของอัตรากำไรที่ต่ำยังสะท้อนให้เห็นในโครงสร้างรายได้ของ Nasdaq ด้วยเช่นกัน: ในปี 2024 รายได้จาก "บริการตลาด" อยู่ที่ 1.02 พันล้านดอลลาร์ คิดเป็นเพียง 22% ของรายได้รวม 4.649 พันล้านดอลลาร์ ในขณะที่สัดส่วนนี้อยู่ที่ 39.4% ในปี 2014 และ 35% ในปี 2019 แนวโน้มนี้บ่งชี้ว่า Nasdaq กำลังค่อยๆ เปลี่ยนจาก "ธุรกิจการดำเนินการที่พึ่งพาธุรกรรมในตลาด" ไปสู่ "ธุรกิจซอฟต์แวร์/ข้อมูลที่ยั่งยืนมากขึ้น"

สภาพคล่องสูง อยู่ในระดับ "ตลาด"

อัตราค่าธรรมเนียมจริงของ Hyperliquid ที่ 4 จุดพื้นฐาน สอดคล้องกับกลยุทธ์ของแพลตฟอร์มที่ว่า "การเลือกตำแหน่งชั้นตลาดอย่างรอบคอบ" แพลตฟอร์มนี้กำลังสร้าง "Nasdaq บนบล็อกเชน" โดยใช้เทคโนโลยีการจับคู่คำสั่งซื้อ การคำนวณมาร์จิน และการชำระบัญชีที่มีประสิทธิภาพสูง (HyperCore) แพลตฟอร์มนี้ใช้โมเดลการกำหนดราคาแบบ "ผู้สร้างตลาด/ผู้รับตลาด" และให้ส่วนลดแก่ผู้สร้างตลาด ทิศทางการเพิ่มประสิทธิภาพหลักคือ "คุณภาพการดำเนินการซื้อขาย" และ "การแบ่งปันสภาพคล่อง" มากกว่า "ผลกำไรของผู้ใช้รายย่อย"

การวางตำแหน่งนี้สะท้อนให้เห็นจากการแยกแง่มุม "ทางการเงินแบบดั้งเดิม" สองด้านออกจากกัน ซึ่งเป็นรูปแบบที่แพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลส่วนใหญ่ไม่ได้นำมาใช้:

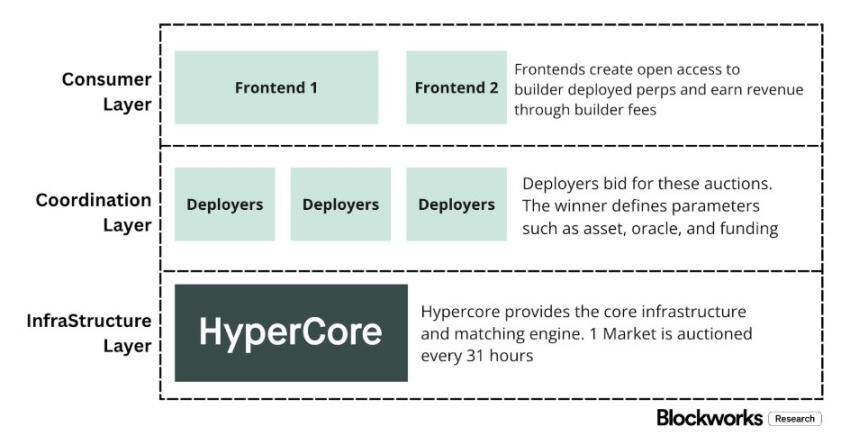

1. นายหน้า/ผู้จัดจำหน่ายที่ไม่ได้รับอนุญาต (รหัสผู้สร้าง)

"Builder Codes" อนุญาตให้แอปพลิเคชันจากภายนอกเชื่อมต่อกับแพลตฟอร์มการซื้อขายหลักและกำหนดโครงสร้างค่าธรรมเนียมของตนเองได้ ค่าธรรมเนียมการทำธุรกรรมสูงสุดสำหรับสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาคือ 0.1% (10 จุดพื้นฐาน) ในขณะที่ค่าธรรมเนียมสำหรับการซื้อขายแบบทันทีคือ 1% และสามารถกำหนดค่าธรรมเนียมแยกกันสำหรับแต่ละคำสั่งซื้อได้ การออกแบบนี้สร้าง "ตลาดการจัดจำหน่ายที่มีการแข่งขัน" แทนที่จะเป็น "การผูกขาดโดยแอปพลิเคชันเดียว"

2. การเปิดตัวสู่ตลาดโดยไม่ได้รับอนุญาต/ระดับผลิตภัณฑ์ (HIP-3)

ในระบบการเงินแบบดั้งเดิม ตลาดหลักทรัพย์เป็นผู้ควบคุมอำนาจในการจดทะเบียนและสิทธิ์ในการสร้างผลิตภัณฑ์ แต่ HIP-3 ได้แยกฟังก์ชันนี้ออกไป: นักพัฒนาสามารถใช้งานสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาโดยใช้เทคโนโลยีและ API ของ HyperCore และกำหนดและดำเนินการตลาดซื้อขายได้อย่างอิสระ จากมุมมองทางเศรษฐกิจ HIP-3 ได้สร้าง "กลไกการแบ่งรายได้ระหว่างสถานที่ซื้อขายและผู้ให้บริการผลิตภัณฑ์" อย่างเป็นทางการ โดยผู้ใช้งานสัญญาซื้อขายล่วงหน้าแบบทันทีและสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาของ HIP-3 จะได้รับ 50% ของค่าธรรมเนียมการทำธุรกรรมสำหรับสินทรัพย์ที่ใช้งานอยู่

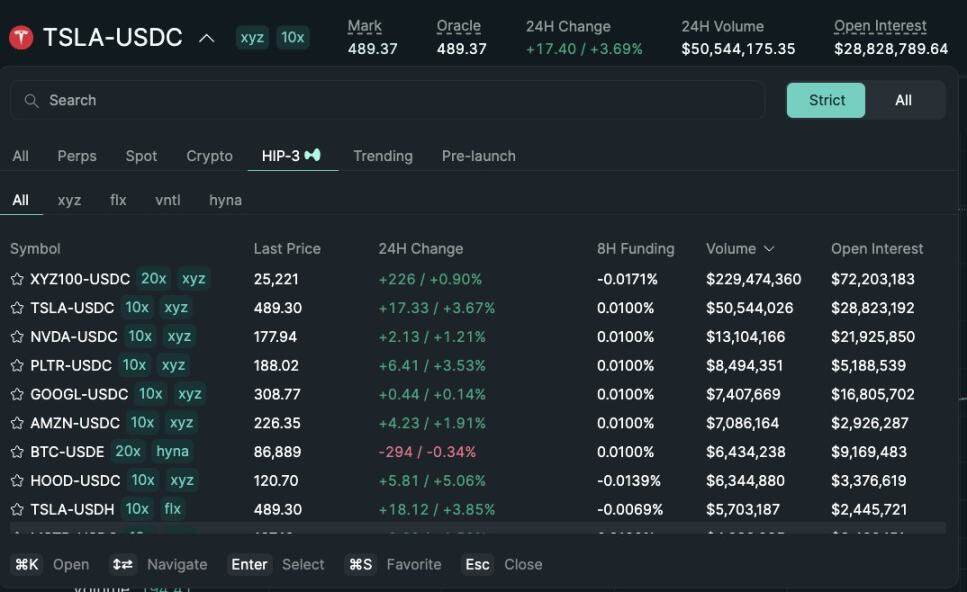

"รหัสผู้สร้าง" ได้พิสูจน์แล้วว่ามีประสิทธิภาพในการเผยแพร่ โดย ณ กลางเดือนธันวาคม ผู้ใช้ประมาณหนึ่งในสามทำธุรกรรมผ่านส่วนหน้าของบุคคลที่สามแทนที่จะใช้ส่วนติดต่ออย่างเป็นทางการ

อย่างไรก็ตาม โครงสร้างนี้ยังสร้างแรงกดดันที่คาดการณ์ได้ต่อรายได้ค่าธรรมเนียมการทำธุรกรรมของสถานที่ซื้อขายหลักทรัพย์ด้วย:

- การลดราคา: ระบบส่วนหน้าหลายระบบใช้สภาพคล่องส่วนหลังร่วมกัน และการแข่งขันบังคับให้ "ต้นทุนโดยรวม" ลดลงสู่ระดับต่ำสุด นอกจากนี้ ค่าธรรมเนียมการทำธุรกรรมสามารถปรับได้ตามคำสั่งซื้อ ซึ่งยิ่งผลักดันให้ราคาเข้าใกล้ผลกำไรสุทธิมากขึ้น

- การสูญเสียช่องทางกำไร: ส่วนหน้าควบคุมกระบวนการเปิดบัญชีผู้ใช้ การจัดแพ็กเกจบริการ การสมัครสมาชิก และการซื้อขาย ซึ่งครอบครองอัตรากำไรขั้นต้นสูงของ "ชั้นนายหน้า" ในขณะที่ Hyperliquid เก็บเพียงกำไรขั้นต้นต่ำของ "ชั้นสถานที่ซื้อขาย" เท่านั้น

- ความเสี่ยงด้านการกำหนดเส้นทางเชิงกลยุทธ์: หากส่วนหน้าพัฒนาไปเป็น "ผู้ให้บริการกำหนดเส้นทางการสั่งซื้อข้ามแพลตฟอร์ม" Hyperliquid จะถูกบีบให้เข้าสู่ "การแข่งขันด้านการดำเนินการขายส่ง" และจะต้องลดค่าธรรมเนียมหรือเพิ่มส่วนลดเพื่อรักษาระดับปริมาณการทำธุรกรรม

Hyperliquid ได้เลือกที่จะวางตำแหน่งตัวเองใน "ระดับตลาดที่มีกำไรต่ำ" ผ่านทาง HIP-3 และ Builder Codes ในขณะเดียวกันก็ปล่อยให้ "ระดับโบรกเกอร์ที่มีกำไรสูง" ก่อตัวขึ้นเหนือตนเอง หากส่วนหน้า (front end) ยังคงขยายตัวต่อไป โบรกเกอร์เหล่านี้จะค่อยๆ ควบคุม "การกำหนดราคาฝั่งผู้ใช้" "ช่องทางการรักษาผู้ใช้" และ "อำนาจในการกำหนดเส้นทาง" ซึ่งจะสร้างแรงกดดันเชิงโครงสร้างต่ออัตราค่าคอมมิชชั่นของ Hyperliquid ในระยะยาว

ปกป้องสิทธิ์ในการจัดจำหน่ายและขยายแหล่งกำไรที่ไม่เกี่ยวข้องกับการแลกเปลี่ยน

ความเสี่ยงหลักของ Hyperliquid คือ "กับดักการกลายเป็นสินค้าโภคภัณฑ์": หากส่วนหน้าของบุคคลที่สามสามารถดึงดูดผู้ใช้ได้อย่างต่อเนื่องในราคาที่ต่ำกว่าอินเทอร์เฟซอย่างเป็นทางการ และในที่สุดก็สามารถบรรลุ "การกำหนดเส้นทางข้ามแพลตฟอร์ม" ได้ แพลตฟอร์มจะถูกบังคับให้เปลี่ยนไปใช้ "โมเดลเศรษฐกิจการดำเนินการแบบขายส่ง" (กล่าวคือ อัตรากำไรที่แคบลงเรื่อยๆ)

จากการปรับเปลี่ยนการออกแบบล่าสุด ดูเหมือนว่า Hyperliquid พยายามหลีกเลี่ยงผลลัพธ์ดังกล่าว ในขณะเดียวกันก็ขยายแหล่งรายได้ให้ครอบคลุมมากกว่าค่าธรรมเนียมการทำธุรกรรม

1. การปกป้องการกระจายข้อมูล: การรักษาความสามารถในการแข่งขันทางเศรษฐกิจของหน่วยงานภาครัฐ

ก่อนหน้านี้ Hyperliquid เคยเสนอ "ส่วนลดค่าธรรมเนียมการทำธุรกรรมสูงสุด 40% สำหรับการวางเดิมพันโทเค็น HYPE" ซึ่งเป็นแนวคิดที่จะทำให้แพลตฟอร์มภายนอกสามารถเสนอ "ราคาที่ต่ำกว่าแพลตฟอร์มอย่างเป็นทางการ" ได้ แต่เมื่อมีการยกเลิกข้อเสนอนี้ ช่องทางการจัดจำหน่ายภายนอกจึงสูญเสียการสนับสนุนโดยตรงจาก "ราคาที่ต่ำกว่าแพลตฟอร์มอย่างเป็นทางการ" ในขณะเดียวกัน ตลาดซื้อขาย HIP-3 ซึ่งเดิมทีจัดจำหน่ายผ่าน "การจัดจำหน่ายสำหรับนักพัฒนา" เท่านั้นและไม่ได้แสดงบนแพลตฟอร์มอย่างเป็นทางการ ก็ได้ถูกรวมอยู่ใน "รายการที่เข้มงวด" ของแพลตฟอร์มอย่างเป็นทางการแล้ว การกระทำเหล่านี้ส่งสัญญาณที่ชัดเจนว่า Hyperliquid ยังคงรักษาคุณลักษณะที่ไม่ต้องขออนุญาตใน "ระดับนักพัฒนา" แต่ไม่ยอมประนีประนอมใน "สิทธิ์การจัดจำหน่ายหลัก"

2. สเตเบิลคอยน์ USDH: เปลี่ยนจาก "กำไรจากการซื้อขาย" ไปสู่ "กำไรจากกลุ่มสภาพคล่อง"

จุดประสงค์หลักของการเปิดตัว USDH คือการดึงรายได้จากเงินสำรองของสเตเบิลคอยน์ที่ไหลออกไปกลับคืนมา ตามกลไกสาธารณะ 50% ของรายได้จากเงินสำรองจะถูกจัดสรรให้กับ Hyperliquid และอีก 50% จะถูกนำไปใช้ในการพัฒนา Ecosystem ของ USDH นอกจากนี้ การออกแบบ "ตลาดซื้อขาย USDH ที่ได้รับส่วนลดค่าธรรมเนียมการทำธุรกรรม" ยังช่วยเสริมตรรกะนี้ให้แข็งแกร่งยิ่งขึ้น: Hyperliquid ยินดีที่จะแลก "กำไรต่อธุรกรรมที่ลดลง" กับ "กำไรจากกลุ่มสภาพคล่องที่ใหญ่ขึ้นและมีเสถียรภาพมากขึ้น" ซึ่งโดยพื้นฐานแล้วเป็นการเพิ่ม "กระแสรายได้ประจำปีที่คล้ายกัน" ซึ่งการเติบโตของกระแสรายได้นี้สามารถพึ่งพา "ฐานสกุลเงิน" (แทนที่จะพึ่งพาปริมาณการซื้อขายเพียงอย่างเดียว)

3. มาร์จิ้นพอร์ตโฟลิโอ: การแนะนำ "เศรษฐกิจการจัดหาเงินทุนสำหรับนายหน้าซื้อขายหลักทรัพย์สถาบัน"

กลไก "มาร์จินแบบรวม" จะรวมการคำนวณมาร์จินสำหรับสัญญาซื้อขายทันทีและสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา ทำให้สามารถป้องกันความเสี่ยงจากการเปิดเผยข้อมูลได้ ในขณะเดียวกันก็แนะนำ "วงจรการให้กู้ยืมแบบดั้งเดิม" Hyperliquid คิดค่าธรรมเนียม "10% ของดอกเบี้ยของผู้กู้" ซึ่งการออกแบบนี้จะค่อยๆ เชื่อมโยงแบบจำลองทางเศรษฐกิจของโปรโตคอลเข้ากับ "การใช้ประโยชน์จากเลเวอเรจ" และ "อัตราดอกเบี้ย" ทำให้ใกล้เคียงกับตรรกะการทำกำไรของ "โบรกเกอร์/โบรกเกอร์สถาบัน" มากกว่าแบบจำลองการแลกเปลี่ยนอย่างแท้จริง

เส้นทางของ Hyperliquid สู่โมเดลเศรษฐกิจนายหน้าซื้อขายหลักทรัพย์

ปริมาณการซื้อขายของ Hyperliquid สูงถึงระดับ "ตลาดแลกเปลี่ยนกระแสหลัก" แล้ว แต่โมเดลกำไรของพวกเขายังคงอยู่ในระดับ "ตลาด" กล่าวคือ ปริมาณการซื้อขายที่ระบุไว้สูงมาก แต่ค่าธรรมเนียมการทำธุรกรรมจริง ๆ นั้นต่ำมากเพียงแค่หลักเดียวเท่านั้น ช่องว่างกับ Coinbase และ Robinhood นั้นเป็นเรื่องของโครงสร้าง: แพลตฟอร์มสำหรับลูกค้ารายย่อยอยู่ในระดับ "นายหน้า" ควบคุมความสัมพันธ์กับผู้ใช้และยอดเงินคงเหลือ และบรรลุอัตรากำไรขั้นต้นสูงผ่านแหล่งกำไรที่หลากหลาย เช่น "การให้สินเชื่อ เงินทุนที่ไม่ได้ใช้งาน และการสมัครสมาชิก" ในขณะที่ตลาดแลกเปลี่ยนโดยตรงนั้น "ดำเนินการซื้อขายเป็นผลิตภัณฑ์หลัก" และเนื่องจากการแข่งขันด้านสภาพคล่องและความยืดหยุ่นในการกำหนดเส้นทาง "การดำเนินการซื้อขาย" จะกลายเป็นสินค้าโภคภัณฑ์อย่างหลีกเลี่ยงไม่ได้ และอัตรากำไรจะถูกบีบให้ลดลงอย่างต่อเนื่อง—Nasdaq เป็นตัวอย่างทั่วไปของข้อจำกัดนี้ในระบบการเงินแบบดั้งเดิม

ในขั้นต้น Hyperliquid สอดคล้องกับ "ต้นแบบตลาดแลกเปลี่ยน" อย่างมาก โดยการแยก "การจัดจำหน่าย (Builder Codes)" ออกจาก "การสร้างผลิตภัณฑ์ (HIP-3)" ทำให้ระบบนิเวศขยายตัวและครอบคลุมตลาดได้อย่างรวดเร็ว อย่างไรก็ตาม สถาปัตยกรรมนี้มาพร้อมกับต้นทุนของ "ผลกระทบทางเศรษฐกิจ": หากส่วนหน้าของบุคคลที่สามควบคุม "การกำหนดราคาโดยรวม" และ "สิทธิ์ในการกำหนดเส้นทางข้ามแพลตฟอร์ม" Hyperliquid จะเสี่ยงต่อการ "กลายเป็นช่องทางค้าส่งที่เคลียร์ปริมาณการทำธุรกรรมด้วยอัตรากำไรต่ำ"

อย่างไรก็ตาม การดำเนินการล่าสุดบ่งชี้ว่าแพลตฟอร์มกำลังเปลี่ยนทิศทางอย่างมีสติไปสู่การ "ปกป้องสิทธิ์ในการจัดจำหน่าย" และ "ขยายโครงสร้างรายได้" (โดยไม่พึ่งพาค่าธรรมเนียมการทำธุรกรรมอีกต่อไป) ตัวอย่างเช่น ได้หยุดให้เงินอุดหนุน "การแข่งขันด้านราคาจากภายนอก" รวมตลาด HIP-3 เข้ากับส่วนหน้าอย่างเป็นทางการ และเพิ่ม "กลุ่มกำไรแบบงบดุล" การเปิดตัว USDH เป็นตัวอย่างทั่วไปของการรวม "ผลตอบแทนสำรอง" เข้ากับระบบนิเวศ (รวมถึงค่าคอมมิชชั่น 50% และส่วนลดค่าธรรมเนียม) ส่วนต่างของพอร์ตโฟลิโอแนะนำ "เศรษฐกิจการเงิน" โดย "คิดดอกเบี้ย 10% จากผู้กู้"

ปัจจุบัน Hyperliquid กำลังค่อยๆ เปลี่ยนไปใช้ "โมเดลไฮบริด" โดยอิงจาก "ช่องทางการดำเนินการซื้อขาย" ผสมผสานกับ "การป้องกันการกระจายความเสี่ยง" และ "กลุ่มกำไรที่ขับเคลื่อนโดยกลุ่มสภาพคล่อง" การเปลี่ยนแปลงนี้ช่วยลดความเสี่ยงในการ "ตกอยู่ในกับดักมาร์จินต่ำแบบค้าส่ง" ในขณะเดียวกันก็เข้าใกล้ "โครงสร้างรายได้แบบนายหน้าซื้อขายหลักทรัพย์" โดยไม่ละทิ้งข้อได้เปรียบหลักคือ "การดำเนินการและการชำระบัญชีแบบครบวงจร"

เมื่อมองไปข้างหน้าถึงปี 2026 ความท้าทายหลักของ Hyperliquid คือวิธีการเปลี่ยนไปสู่ "เศรษฐกิจแบบนายหน้าซื้อขายหลักทรัพย์" โดยไม่กระทบต่อ "โมเดลที่เอื้อต่อการเอาท์ซอร์ส" USDH เป็นกรณีทดสอบที่ชัดเจนที่สุด เนื่องจากปัจจุบันมีปริมาณประมาณ 100 ล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าหากไม่มีการควบคุมการกระจายจากแพลตฟอร์ม การขยายตัวของ "การออกเหรียญแบบเอาท์ซอร์ส" จะช้ามาก ทางเลือกที่ชัดเจนกว่าคือ "การตั้งค่าเริ่มต้นบนอินเทอร์เฟซอย่างเป็นทางการ" เช่น การแปลงฐาน USDC ประมาณ 4 พันล้านดอลลาร์ให้เป็น Stablecoin โดยอัตโนมัติ (คล้ายกับการแปลง USDC เป็น BUSD โดยอัตโนมัติของ Binance)

หาก Hyperliquid ต้องการเข้าซื้อ "แหล่งทำกำไรระดับโบรกเกอร์" ก็ต้องดำเนินการ "ในลักษณะเดียวกับโบรกเกอร์" ได้แก่ การเสริมสร้างการควบคุม การบูรณาการผลิตภัณฑ์และอินเทอร์เฟซอย่างเป็นทางการของตนเองให้ลึกซึ้งยิ่งขึ้น และการชี้แจงขอบเขตกับทีมงานในระบบนิเวศ (เพื่อหลีกเลี่ยงความขัดแย้งภายในเกี่ยวกับ "สิทธิ์ในการจัดจำหน่าย" และ "ยอดคงเหลือของกองทุน")