การขึ้นอัตราดอกเบี้ยของญี่ปุ่นจะก่อให้เกิดภาวะขาดสภาพคล่องทั่วโลกหรือไม่?

- 核心观点:日本鹰派加息对全球流动性冲击有限。

- 关键要素:

- 投机性日元空头已提前平仓,风险释放。

- 当前宏观环境减弱了日元升值与平仓压力。

- 美联储扩表政策为市场提供了流动性缓冲。

- 市场影响:或成市场脆弱性下的短期冲击催化剂。

- 时效性标注:短期影响。

ผู้เขียนต้นฉบับ: หลงเยว่

ที่มาของบทความ: วอลล์สตรีทนิวส์

ขณะที่การประชุมนโยบายการเงินของธนาคารกลางญี่ปุ่นในวันที่ 19 ธันวาคมใกล้เข้ามา ความกังวลในตลาดก็เพิ่มมากขึ้นว่าธนาคารกลางญี่ปุ่นอาจปรับขึ้นอัตราดอกเบี้ยอย่างเข้มงวด การเคลื่อนไหวครั้งนี้จะยุติยุคของเงินเยนราคาถูกและก่อให้เกิดวิกฤตสภาพคล่องทั่วโลกหรือไม่ รายงานกลยุทธ์ล่าสุดที่เผยแพร่โดย Western Securities เมื่อวันที่ 16 ธันวาคม ให้การวิเคราะห์เชิงลึกเกี่ยวกับประเด็นนี้

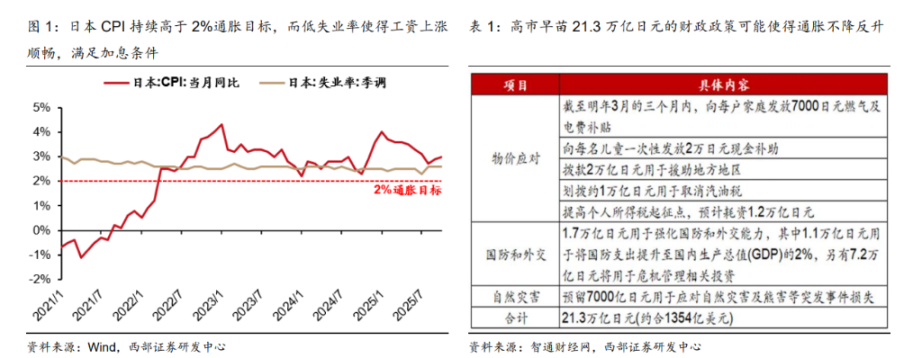

เนื่องจากอัตราเงินเฟ้อสูง การปรับขึ้นอัตราดอกเบี้ยอย่างเข้มงวดในญี่ปุ่นจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้

รายงานชี้ให้เห็นว่า การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นมีสาเหตุมาจากหลายปัจจัย ประการแรก ดัชนีราคาผู้บริโภค (CPI) ของญี่ปุ่นสูงกว่าเป้าหมายอัตราเงินเฟ้ออย่างเป็นทางการที่ 2% อย่างต่อเนื่อง ประการที่สอง อัตราการว่างงานอยู่ในระดับต่ำกว่า 3% เป็นเวลานาน ทำให้เกิดสภาวะที่เอื้อต่อการเติบโตของค่าจ้างที่แท้จริง ความคาดหวังของตลาดต่อการเติบโตของค่าจ้างในช่วง "การเจรจาต่อรองระหว่างนายจ้างและลูกจ้างในฤดูใบไม้ผลิ" ปีหน้าอยู่ในระดับสูง ซึ่งจะยิ่งผลักดันแรงกดดันด้านเงินเฟ้อให้สูงขึ้นไปอีก ประการสุดท้าย นโยบายการคลังมูลค่า 21.3 ล้านล้านเยนของซานาเอะ ทาคาอิจิ อาจทำให้เงินเฟ้อรุนแรงขึ้นได้เช่นกัน

ปัจจัยเหล่านี้รวมกันทำให้ธนาคารกลางญี่ปุ่นต้องปรับท่าทีให้เข้มงวดมากขึ้น ความกังวลของตลาดคือ เมื่อมีการปรับขึ้นอัตราดอกเบี้ยแล้ว จะนำไปสู่การปิดสถานะซื้อขายล่วงหน้าจำนวนมากที่สะสมไว้ในช่วงที่ญี่ปุ่นใช้มาตรการควบคุมเส้นอัตราผลตอบแทน (YCC) ซึ่งจะทำให้เกิดภาวะขาดสภาพคล่องในตลาดการเงินโลก

การวิเคราะห์เชิงทฤษฎี: เหตุใดช่วงที่อันตรายที่สุดของวิกฤตสภาพคล่องจึงอาจผ่านพ้นไปแล้ว?

แม้จะมีข้อกังวลในตลาด แต่รายงานระบุว่า ในทางทฤษฎีแล้ว ผลกระทบของการปรับขึ้นอัตราดอกเบี้ยของญี่ปุ่นในปัจจุบันต่อสภาพคล่องทั่วโลกนั้นมีจำกัด

รายงานระบุเหตุผลไว้สี่ประการ:

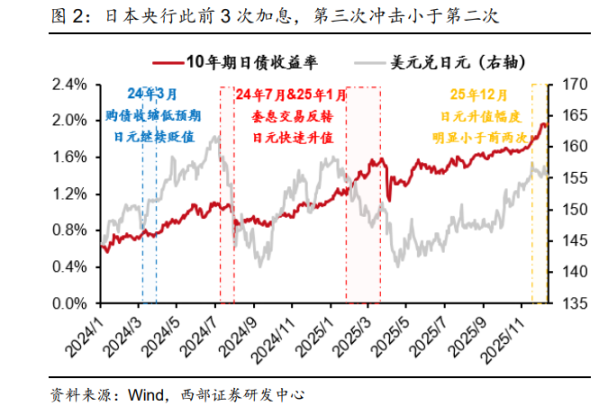

ความเสี่ยงลดลงไปบ้างแล้ว: ธนาคารกลางญี่ปุ่นได้ปรับขึ้นอัตราดอกเบี้ยสามครั้งนับตั้งแต่เดือนมีนาคมปีที่แล้ว การปรับขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคมปีที่แล้ว ประกอบกับการยุติโครงการควบคุมอัตราผลตอบแทน (YCC) ส่งผลให้เกิดภาวะสภาพคล่องตกต่ำอย่างมาก แต่ผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยในเดือนมกราคมปีนี้ลดลงอย่างเห็นได้ชัด ซึ่งบ่งชี้ว่าความยืดหยุ่นของตลาดกำลังเพิ่มขึ้น

สถานะเก็งกำไรได้ถูกปิดไปแล้ว: ข้อมูลจากตลาดฟิวเจอร์สแสดงให้เห็นว่า สถานะขายชอร์ตเก็งกำไรส่วนใหญ่ในเงินเยนได้ถูกปิดไปแล้วในเดือนกรกฎาคมปีที่แล้ว ซึ่งหมายความว่า "การซื้อขายแบบ Carry Trade" ที่คึกคักและอาจก่อให้เกิดความเสียหายร้ายแรงได้ลดลงแล้ว และช่วงที่อันตรายที่สุดของวิกฤตสภาพคล่องได้ผ่านพ้นไปแล้ว

สภาพแวดล้อมทางเศรษฐกิจมหภาคแตกต่างออกไป: ปัจจุบันสหรัฐฯ ไม่ได้เผชิญกับ "ภาวะถดถอยทางการค้า" ที่คล้ายกับช่วงเดือนกรกฎาคมปีที่แล้ว และแรงกดดันให้ดอลลาร์อ่อนค่าลงก็ไม่มากนัก ในขณะที่เงินเยนเองก็อ่อนค่าลงเนื่องจากปัญหาทางภูมิรัฐศาสตร์และหนี้สิน สิ่งนี้ลดความคาดหวังว่าเงินเยนจะแข็งค่าขึ้น จึงช่วยลดความเร่งด่วนในการปิดสถานะซื้อขายเก็งกำไร (carry trades)

"มาตรการรองรับความเสี่ยง" ของเฟด: รายงานระบุอย่างชัดเจนว่าเฟดเริ่มให้ความสนใจกับความเสี่ยงด้านสภาพคล่องที่อาจเกิดขึ้น และได้เริ่มดำเนินนโยบายขยายงบดุล (คล้ายกับ QE) ซึ่งสามารถสร้างเสถียรภาพให้กับความคาดหวังด้านสภาพคล่องของตลาดได้อย่างมีประสิทธิภาพ และเป็นกันชนให้กับระบบการเงินโลก

ความเสี่ยงที่แท้จริง: ตัวเร่งปฏิกิริยาในตลาดที่เปราะบาง

รายงานฉบับนี้เน้นย้ำว่า ความมั่นคงทางทฤษฎีไม่ได้หมายถึงความอุ่นใจอย่างสมบูรณ์ ความเปราะบางของตลาดโลกในปัจจุบันคือสาเหตุที่แท้จริงของผลกระทบที่อาจเกิดขึ้นจากการขึ้นอัตราดอกเบี้ยของญี่ปุ่น รายงานเรียกสิ่งนี้ว่าเป็น "ตัวเร่งปฏิกิริยา"

รายงานฉบับนี้วิเคราะห์ว่า ผลกระทบสำคัญของการปรับขึ้นอัตราดอกเบี้ยของญี่ปุ่นเมื่อเดือนกรกฎาคมที่ผ่านมา เกิดจากผลรวมของสองปัจจัย ได้แก่ การยุติการซื้อขายเก็งกำไรจำนวนมาก และ "การซื้อขายในช่วงเศรษฐกิจถดถอยของสหรัฐฯ" ปัจจุบัน ปัจจัยแรกอ่อนตัวลงแล้ว อย่างไรก็ตาม ความเสี่ยงใหม่กำลังเกิดขึ้น ตลาดหุ้นทั่วโลก โดยเฉพาะหุ้นสหรัฐฯ อยู่ในช่วงตลาดกระทิงมาหกปี สะสมกำไรจำนวนมาก ทำให้มีความเปราะบาง ในขณะเดียวกัน ความกังวลเกี่ยวกับ "ฟองสบู่ปัญญาประดิษฐ์" กำลังกลับมาปรากฏขึ้นในตลาดสหรัฐฯ ส่งผลให้นักลงทุนหลีกเลี่ยงความเสี่ยงมากขึ้น

อย่างไรก็ตาม ตลาดหุ้นโลก ซึ่งมีตลาดหุ้นสหรัฐฯ เป็นตัวแทนนั้น อยู่ในช่วงขาขึ้นมาหกปีแล้ว และมีความเปราะบางโดยธรรมชาติ ในขณะเดียวกัน ความกังวลเกี่ยวกับ "ฟองสบู่ปัญญาประดิษฐ์" ในสหรัฐฯ ก็กลับมาอีกครั้ง ส่งผลให้นักลงทุนหลีกเลี่ยงความเสี่ยงมากขึ้น การขึ้นอัตราดอกเบี้ยของเงินเยนอาจกลายเป็น "ตัวเร่ง" ที่ก่อให้เกิดภาวะช็อกด้านสภาพคล่องทั่วโลกได้

ภายใต้สถานการณ์เช่นนี้ ความแน่นอนว่าญี่ปุ่นจะขึ้นอัตราดอกเบี้ยอาจกลายเป็นตัวกระตุ้นให้เกิดการเทขายเงินทุนอย่างตื่นตระหนก และส่งผลให้เกิดภาวะขาดสภาพคล่องทั่วโลก อย่างไรก็ตาม รายงานฉบับนี้ยังเสนอการประเมินในแง่ดีอีกด้วยว่า ภาวะขาดสภาพคล่องนี้มีแนวโน้มที่จะบังคับให้ธนาคารกลางสหรัฐฯ ดำเนินนโยบายผ่อนคลายทางการเงิน (QE) ที่เข้มงวดมากขึ้น ดังนั้นตลาดหุ้นทั่วโลกจึงมีแนวโน้มที่จะฟื้นตัวอย่างรวดเร็วหลังจากที่ร่วงลงอย่างรวดเร็วในช่วงสั้นๆ

เฝ้าสังเกตให้มากขึ้นและลงมือทำให้น้อยลง ติดตามสัญญาณของ "ภาวะวิกฤตสามประการ" ในหุ้น พันธบัตร และสกุลเงินอย่างใกล้ชิด

เมื่อเผชิญกับสถานการณ์ที่ซับซ้อนเช่นนี้ รายงานจึงแนะนำให้นักลงทุน "สังเกตการณ์ให้มากขึ้นและลงมือทำให้น้อยลง"

รายงานดังกล่าวระบุว่า เนื่องจากการตัดสินใจของธนาคารแห่งประเทศญี่ปุ่นส่วนใหญ่เป็น "ความลับที่รู้กันโดยทั่วไป" แต่การเลือกกองทุนนั้นยากที่จะคาดเดาได้ ดังนั้นกลยุทธ์ที่ดีที่สุดคือการอยู่เฉยๆ และสังเกตการณ์

สถานการณ์ที่ 1: หากไม่มีการไหลออกของเงินทุนอย่างตื่นตระหนก ผลกระทบที่แท้จริงของการขึ้นอัตราดอกเบี้ยของญี่ปุ่นจะจำกัดมาก และนักลงทุนไม่จำเป็นต้องดำเนินการใดๆ

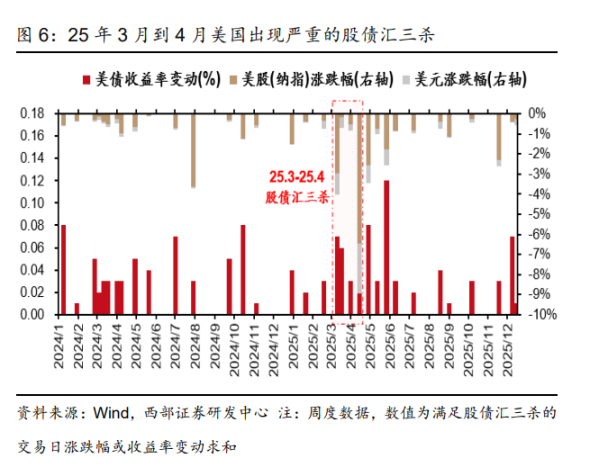

สถานการณ์ที่ 2: หากการเทขายอย่างตื่นตระหนกก่อให้เกิดภาวะขาดสภาพคล่องทั่วโลก นักลงทุนจำเป็นต้องจับตาดูสัญญาณสำคัญอย่างใกล้ชิด นั่นคือ ตลาดสหรัฐฯ จะประสบกับภาวะ "สามเท่า" (กล่าวคือ ตลาดหุ้น ตลาดพันธบัตร และตลาดสกุลเงินลดลงพร้อมกัน) ติดต่อกันสองถึงสามครั้งหรือไม่ รายงานชี้ให้เห็นว่า หากสถานการณ์คล้ายกับช่วงต้นเดือนเมษายนปีนี้เกิดขึ้นซ้ำอีก จะบ่งชี้ถึงโอกาสที่จะเกิดภาวะขาดสภาพคล่องในตลาดเพิ่มขึ้นอย่างมีนัยสำคัญ

สุดท้ายนี้ รายงานระบุว่า แม้ว่าการขึ้นอัตราดอกเบี้ยของญี่ปุ่นจะก่อให้เกิดความปั่นป่วนในระยะสั้น แต่ก็จะไม่เปลี่ยนแปลงแนวโน้มการผ่อนคลายทางการเงินในระยะกลางถึงระยะยาวทั่วโลก ด้วยเหตุนี้ รายงานจึงยังคงมองในแง่ดีเกี่ยวกับคุณค่าของการจัดสรรทองคำในเชิงกลยุทธ์ ขณะเดียวกัน ด้วยการขยายตัวของดุลการส่งออกของจีนและการกลับมาลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ คาดว่าอัตราแลกเปลี่ยนเงินหยวนจะกลับเข้าสู่แนวโน้มการแข็งค่าในระยะกลางถึงระยะยาว ซึ่งจะเร่งการไหลออกของเงินทุนข้ามพรมแดนและเป็นประโยชน์ต่อสินทรัพย์ของจีน รายงานคาดการณ์ว่าจะเกิด "Davis double play" (การเพิ่มขึ้นทั้งกำไรและมูลค่า) สำหรับหุ้น A และหุ้น H ส่วนหุ้นและพันธบัตรของสหรัฐฯ รายงานมีมุมมองที่ผันผวน