วิกฤตการณ์เงิน: เมื่อระบบกระดาษเริ่มล้มเหลว

- 核心观点:白银暴涨由期货逼仓驱动,非基本面支撑。

- 关键要素:

- 期货价格系统性高于现货,显示逼仓迹象。

- 全球交易所白银库存骤降,实物挤兑风险加剧。

- 摩根大通控制大量库存,对市场有决定性影响。

- 市场影响:加剧市场波动,暴露纸白银体系脆弱性。

- 时效性标注:短期影响。

ผู้เขียนต้นฉบับ: Xiaobing, TechFlow

ในตลาดโลหะมีค่าประจำเดือนธันวาคม ทองคำไม่ใช่จุดสนใจหลัก แต่เงินกลับเป็นสินค้าที่โดดเด่นที่สุด

ราคาพุ่งขึ้นจาก 40 ดอลลาร์ ไปเป็น 50 ดอลลาร์ 55 ดอลลาร์ และ 60 ดอลลาร์ อย่างรวดเร็วจนแทบควบคุมไม่ได้ ทำให้ตลาดแทบไม่มีโอกาสได้พักหายใจ

เมื่อวันที่ 12 ธันวาคม ราคาสปอตเงินแตะระดับสูงสุดเป็นประวัติการณ์ที่ 64.28 ดอลลาร์ต่อออนซ์ชั่วครู่ ก่อนจะร่วงลงอย่างรวดเร็ว นับตั้งแต่ต้นปี ราคาเงินปรับตัวสูงขึ้นเกือบ 110% ซึ่งสูงกว่าราคาทองคำที่เพิ่มขึ้น 60% มาก

นี่เป็นการขึ้นราคาที่ดูเหมือนจะ "สมเหตุสมผลอย่างยิ่ง" แต่ความสมเหตุสมผลนั้นกลับทำให้มันอันตรายยิ่งขึ้น

วิกฤตที่อยู่เบื้องหลังการเพิ่มขึ้น

ทำไมราคาสินเงินถึงสูงขึ้น?

เพราะดูเหมือนว่ามันสมควรได้รับการปรับขึ้นราคา

จากมุมมองของสถาบันกระแสหลักแล้ว เรื่องทั้งหมดนี้ดูสมเหตุสมผล

ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ได้จุดประกายตลาดโลหะมีค่าอีกครั้ง ข้อมูลการจ้างงานและอัตราเงินเฟ้อที่อ่อนแอเมื่อเร็ว ๆ นี้ ทำให้ตลาดคาดการณ์ว่าอาจมีการลดอัตราดอกเบี้ยเพิ่มเติมในช่วงต้นปี 2026 โดยเงินซึ่งเป็นสินทรัพย์ที่มีความผันผวนสูง ได้ตอบสนองอย่างรุนแรงกว่าทองคำ

ความต้องการจากภาคอุตสาหกรรมก็เป็นอีกปัจจัยสำคัญที่ขับเคลื่อนแนวโน้มนี้ การเติบโตอย่างรวดเร็วของพลังงานแสงอาทิตย์ รถยนต์ไฟฟ้า ศูนย์ข้อมูล และโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ ได้แสดงให้เห็นอย่างชัดเจนถึงคุณสมบัติสองด้านของเงิน ทั้งในฐานะโลหะมีค่าและโลหะอุตสาหกรรม

การลดลงอย่างต่อเนื่องของปริมาณสินค้าคงคลังทั่วโลกได้ทำให้สถานการณ์เลวร้ายลง ผลผลิตในไตรมาสที่สี่จากเหมืองในเม็กซิโกและเปรูต่ำกว่าที่คาดการณ์ไว้ และแท่งเงินในคลังสินค้าของตลาดแลกเปลี่ยนหลักก็ลดลงทุกปี

-

หากเราพิจารณาเพียงเหตุผลเหล่านี้ การเพิ่มขึ้นของราคาสินเงินจึงเป็น "ฉันทามติ" หรือแม้กระทั่งเป็นการประเมินมูลค่าใหม่ที่ล่าช้าไปบ้าง

แต่ความอันตรายของเรื่องราวนี้อยู่ที่:

การที่ราคาสินเงินปรับตัวสูงขึ้นดูเหมือนจะสมเหตุสมผล แต่ก็ทำให้รู้สึกไม่สบายใจอยู่ดี

เหตุผลนั้นง่ายมาก: เงินไม่ใช่ทองคำ มันไม่ได้รับการยอมรับในระดับเดียวกับทองคำ และขาด "ทีมระดับชาติ" (การลงทุนที่ได้รับการสนับสนุนจากรัฐบาล)

ราคาทองคำยังคงแข็งแกร่งเนื่องจากธนาคารกลางทั่วโลกกำลังซื้อทองคำ ในช่วงสามปีที่ผ่านมา ธนาคารกลางทั่วโลกได้ซื้อทองคำไปมากกว่า 2,300 ตัน ซึ่งสะท้อนให้เห็นในงบดุลของแต่ละประเทศในฐานะส่วนขยายของสินเชื่อภาครัฐ

เงินนั้นแตกต่างออกไป ปริมาณทองคำสำรองของธนาคารกลางทั่วโลกมีมากกว่า 36,000 ตัน ในขณะที่ปริมาณเงินสำรองอย่างเป็นทางการแทบจะเป็นศูนย์ หากปราศจากการสนับสนุนจากธนาคารกลาง เงินจะขาดกลไกสร้างเสถียรภาพเชิงระบบเมื่อตลาดเผชิญกับความผันผวนอย่างรุนแรง ทำให้เงินเป็น "สินทรัพย์โดดเดี่ยว" อย่างแท้จริง

ความแตกต่างในด้านความลึกของตลาดนั้นยิ่งเห็นได้ชัดเจนยิ่งขึ้น ปริมาณการซื้อขายทองคำรายวันอยู่ที่ประมาณ 150 พันล้านดอลลาร์ ในขณะที่เงินมีเพียง 5 พันล้านดอลลาร์เท่านั้น หากเปรียบทองคำกับมหาสมุทรแปซิฟิก เงินก็เปรียบเสมือนทะเลสาบเล็กๆ เท่านั้น

ตลาดเงินมีขนาดเล็ก มีผู้สร้างตลาดน้อย สภาพคล่องไม่เพียงพอ และมีปริมาณสำรองทางกายภาพจำกัด ที่สำคัญที่สุดคือ รูปแบบหลักของการซื้อขายเงินไม่ใช่เงินจริง แต่เป็น "เงินกระดาษ" โดยมีสัญญาซื้อขายล่วงหน้า อนุพันธ์ และ ETF ครอบงำตลาด

โครงสร้างนี้อันตราย

บริเวณน้ำตื้นมีโอกาสพลิคว่ำได้ง่าย การที่เงินจำนวนมากไหลเข้ามาสามารถทำให้ผิวน้ำปั่นป่วนได้อย่างรวดเร็ว

นี่คือสิ่งที่เกิดขึ้นในปีนี้อย่างแท้จริง: การไหลเข้าของเงินทุนอย่างฉับพลันได้ผลักดันตลาดที่ไม่ลึกมากนักให้พุ่งสูงขึ้นอย่างรวดเร็ว และราคาก็ถูกดึงขึ้นจากระดับต่ำสุด

การบีบตัวของสัญญาซื้อขายล่วงหน้า

สิ่งที่ทำให้ราคาสินเงินเบี่ยงเบนไปจากทิศทางที่ควรจะเป็นนั้น ไม่ใช่เหตุผลพื้นฐานที่ดูสมเหตุสมผลอย่างที่กล่าวมาข้างต้น แต่สงครามราคาที่แท้จริงเกิดขึ้นในตลาดซื้อขายล่วงหน้า

ภายใต้สถานการณ์ปกติ ราคาสปอตของเงินควรจะสูงกว่าราคาฟิวเจอร์สเล็กน้อย นี่เป็นเรื่องที่เข้าใจได้ง่าย เพราะการถือครองเงินจริงนั้นมีค่าใช้จ่ายในการจัดเก็บและค่าประกันภัย ในขณะที่ฟิวเจอร์สเป็นเพียงสัญญาและโดยธรรมชาติแล้วจึงมีราคาถูกกว่า ส่วนต่างของราคานี้โดยทั่วไปเรียกว่า "พรีเมียมสปอต"

แต่ตั้งแต่ไตรมาสที่สามของปีนี้ ตรรกะนี้กลับพลิกผันไปแล้ว

ราคาสัญญาซื้อขายล่วงหน้าเริ่มแซงหน้าราคาตลาดปัจจุบันอย่างเป็นระบบ และส่วนต่างราคาก็กว้างขึ้นเรื่อยๆ นี่หมายความว่าอย่างไร?

มีคนกำลังปั่นราคาในตลาดซื้อขายล่วงหน้าอย่างรุนแรง ปรากฏการณ์ "ค่าพรีเมียมในตลาดซื้อขายล่วงหน้า" นี้มักเกิดขึ้นในสองสถานการณ์เท่านั้น คือ ตลาดมีแนวโน้มขาขึ้นอย่างมากในอนาคต หรือมีคนกำลังผูกขาดตลาดอยู่

เนื่องจากการปรับปรุงปัจจัยพื้นฐานของเงินเป็นไปอย่างค่อยเป็นค่อยไป และความต้องการจากพลังงานแสงอาทิตย์และแหล่งพลังงานใหม่จะไม่เพิ่มขึ้นอย่างรวดเร็วภายในไม่กี่เดือน และการผลิตจากเหมืองจะไม่หยุดชะงักลงอย่างกะทันหัน การทำงานที่ก้าวร้าวของตลาดฟิวเจอร์สจึงเป็นไปในทิศทางหลังมากกว่า กล่าวคือ กองทุนกำลังผลักดันราคาฟิวเจอร์สให้สูงขึ้น

สัญญาณที่อันตรายยิ่งกว่านั้นมาจากความผิดปกติในตลาดการส่งมอบสินค้าจริง

ข้อมูลในอดีตจาก COMEX (ตลาดซื้อขายสินค้าโภคภัณฑ์นิวยอร์ก) ซึ่งเป็นตลาดซื้อขายโลหะมีค่าที่ใหญ่ที่สุดในโลก แสดงให้เห็นว่า น้อยกว่า 2% ของสัญญาซื้อขายล่วงหน้าโลหะมีค่าเท่านั้นที่ชำระด้วยการส่งมอบจริง ส่วนอีก 98% ที่เหลือชำระเป็นเงินดอลลาร์สหรัฐ หรือต่ออายุสัญญา

อย่างไรก็ตาม ในช่วงไม่กี่เดือนที่ผ่านมา การส่งมอบเงินจริงในตลาด COMEX พุ่งสูงขึ้นอย่างมาก เกินกว่าค่าเฉลี่ยในอดีต นักลงทุนจำนวนมากขึ้นไม่เชื่อมั่นใน "เงินกระดาษ" อีกต่อไป และเรียกร้องให้มีการส่งมอบแท่งเงินจริง ๆ

ปรากฏการณ์ที่คล้ายกันนี้เคยเกิดขึ้นกับกองทุน ETF เงินเช่นกัน เมื่อมีเงินจำนวนมากไหลเข้ามา นักลงทุนบางส่วนเริ่มไถ่ถอนหน่วยลงทุนของตน โดยต้องการเงินแท่งแทนหน่วยลงทุน การไถ่ถอนจำนวนมากนี้สร้างแรงกดดันต่อปริมาณเงินแท่งสำรองของกองทุน ETF

ในปีนี้ ตลาดเงินหลักทั้งสามแห่ง ได้แก่ ตลาด COMEX ในนิวยอร์ก ตลาด LBMA ในลอนดอน และตลาดโลหะเซี่ยงไฮ้ ต่างก็ประสบกับภาวะการแห่ซื้อเงิน

ข้อมูลจาก Wind แสดงให้เห็นว่าปริมาณสำรองเงินในตลาดซื้อขายทองคำเซี่ยงไฮ้ลดลง 58.83 ตัน เหลือ 715,875 ตัน ในสัปดาห์สิ้นสุดวันที่ 24 พฤศจิกายน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่วันที่ 3 กรกฎาคม 2559 ขณะที่ปริมาณสำรองเงินในตลาดซื้อขายทองคำ CMOEX ลดลงอย่างมากจาก 16,500 ตัน ณ ต้นเดือนตุลาคม เหลือ 14,100 ตัน ลดลง 14%

เหตุผลนั้นเข้าใจได้ไม่ยาก ในช่วงที่อัตราดอกเบี้ยดอลลาร์ลดลง ผู้คนจึงไม่เต็มใจที่จะชำระเงินด้วยดอลลาร์ อีกข้อกังวลที่ซ่อนอยู่คือ ตลาดแลกเปลี่ยนอาจไม่มีเงินเพียงพอสำหรับการชำระเงิน

ตลาดโลหะมีค่าในปัจจุบันเป็นระบบที่มีลักษณะทางการเงินสูงมาก "เงิน" ส่วนใหญ่เป็นเพียงตัวเลขในกระดาษเท่านั้น แท่งเงินจริง ๆ ถูกนำไปจำนอง เช่า และใช้ในการสร้างอนุพันธ์ซ้ำแล้วซ้ำเล่าทั่วโลก เงินจริงหนึ่งออนซ์อาจเทียบเท่ากับใบสำคัญแสดงสิทธิมากกว่าสิบรายการพร้อมกัน

แอนดี้ เชคท์แมน นักค้าทองคำมากประสบการณ์ ยกตัวอย่างลอนดอน โดยระบุว่า ตลาดซื้อขายทองคำลอนดอน (LBMA) มีปริมาณทองคำหมุนเวียนเพียง 140 ล้านออนซ์ แต่ปริมาณการซื้อขายรายวันสูงถึง 600 ล้านออนซ์ และยังมีจำนวนทองคำที่ขอซื้อคืนในรูปแบบเอกสารอีกกว่า 2 พันล้านออนซ์ นอกเหนือจาก 140 ล้านออนซ์นี้

ระบบ "การสำรองคะแนน" นี้ทำงานได้ดีภายใต้สถานการณ์ปกติ แต่เมื่อใดที่ทุกคนต้องการสินค้าจริง ระบบทั้งหมดจะประสบกับวิกฤตสภาพคล่อง

เมื่อวิกฤตการณ์เริ่มคุกคาม มักจะมีปรากฏการณ์แปลกประหลาดเกิดขึ้นในตลาดการเงิน ซึ่งโดยทั่วไปเรียกว่า "การถอนตัวอย่างฉับพลัน"

เมื่อวันที่ 28 พฤศจิกายน CME ประสบปัญหาขัดข้องนานเกือบ 11 ชั่วโมงเนื่องจาก "ปัญหาการระบายความร้อนของศูนย์ข้อมูล" ซึ่งสร้างสถิติใหม่สำหรับการขัดข้องที่ยาวนานที่สุด และทำให้ราคาทองคำและเงินในตลาด COMEX ไม่สามารถอัปเดตได้ตามปกติ

ที่น่าสังเกตคือ เหตุการณ์ไฟดับเกิดขึ้นในจังหวะสำคัญที่ราคาสินเงินพุ่งสูงขึ้นทำลายสถิติ โดยราคาสินเงินในตลาดปัจจุบันทะลุ 56 ดอลลาร์ และราคาสินเงินล่วงหน้าก็สูงกว่า 57 ดอลลาร์ด้วย

ข่าวลือในตลาดบางส่วนคาดการณ์ว่า การหยุดชะงักของระบบมีขึ้นเพื่อปกป้องผู้กำหนดราคาสินค้าโภคภัณฑ์ที่เผชิญกับความเสี่ยงสูงและอาจประสบกับความสูญเสียครั้งใหญ่

ต่อมา บริษัทผู้ให้บริการศูนย์ข้อมูล CyrusOne แถลงว่าเหตุไฟฟ้าดับครั้งใหญ่เกิดจากความผิดพลาดของมนุษย์ ซึ่งยิ่งทำให้เกิดทฤษฎีสมคบคิดต่างๆ มากมาย

กล่าวโดยสรุป แนวโน้มตลาดนี้ซึ่งเกิดจากการบีบตัวของราคาในตลาดซื้อขายล่วงหน้า ส่งผลให้เกิดความผันผวนอย่างรุนแรงในตลาดเงินอย่างหลีกเลี่ยงไม่ได้ เงินได้เปลี่ยนสถานะจากสินทรัพย์ปลอดภัยแบบดั้งเดิมไปเป็นการลงทุนที่มีความเสี่ยงสูง

ใครเป็นผู้รับผิดชอบ?

ในการบีบราคาหุ้นอย่างรุนแรงครั้งนี้ มีชื่อหนึ่งที่ไม่อาจมองข้ามได้ นั่นคือ เจพีมอร์แกน เชส

เหตุผลนั้นง่ายมาก: เขาเป็นนักเก็งกำไรแร่เงินที่ได้รับการยอมรับในระดับนานาชาติ

เป็นเวลาอย่างน้อยแปดปี ตั้งแต่ปี 2008 ถึง 2016 ธนาคาร JPMorgan Chase ได้ทำการปั่นราคาทองคำและเงินในตลาดผ่านทางเทรดเดอร์

วิธีการนี้เรียบง่ายและหยาบกระด้าง: คือการวางคำสั่งซื้อหรือขายสัญญาซื้อขายล่วงหน้าเงินจำนวนมากในตลาดฟิวเจอร์ส เพื่อสร้างความเข้าใจผิดเกี่ยวกับอุปสงค์และอุปทาน ชักจูงให้เทรดเดอร์รายอื่นทำตาม แล้วยกเลิกคำสั่งเหล่านั้นในวินาทีสุดท้ายเพื่อทำกำไรจากความผันผวนของราคา

การกระทำดังกล่าว ซึ่งรู้จักกันในชื่อ "การปั่นราคา" ส่งผลให้ JPMorgan Chase ถูกปรับเป็นเงิน 920 ล้านดอลลาร์ในปี 2020 ซึ่งเป็นสถิติสูงสุดสำหรับการปรับครั้งเดียวของ CFTC

แต่ตัวอย่างที่แท้จริงของการปั่นหุ้นในตลาดหลักทรัพย์นั้นซับซ้อนกว่านั้นมาก

ในด้านหนึ่ง JPMorgan Chase ได้กดราคาสินเงินลงด้วยการขายชอร์ตจำนวนมหาศาลและการซื้อขายที่หลอกลวงในตลาดฟิวเจอร์ส ในอีกด้านหนึ่ง ธนาคารแห่งนี้ก็ได้ซื้อโลหะจริงในปริมาณมากในราคาต่ำที่ตนเองสร้างขึ้น

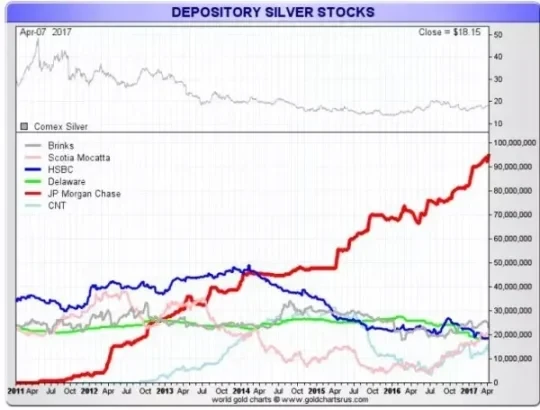

นับตั้งแต่ปี 2011 เมื่อราคาสินเงินเข้าใกล้ 50 ดอลลาร์สหรัฐฯ ธนาคารเจพีมอร์แกน เชส เริ่มสะสมสินเงินในคลังสินค้า COMEX เพิ่มขึ้น ในขณะที่สถาบันการเงินขนาดใหญ่อื่นๆ ลดการซื้อสินเงินลง จนในที่สุดสัดส่วนการถือครองสินเงินของเจพีมอร์แกน เชสก็สูงถึง 50% ของปริมาณสินเงินทั้งหมดในตลาด COMEX

กลยุทธ์นี้ใช้ประโยชน์จากจุดอ่อนเชิงโครงสร้างในตลาดเงิน ซึ่งราคาสินค้าเงินในรูปกระดาษมีอิทธิพลเหนือราคาสินค้าเงินจริง และเจพีมอร์แกน เชสมีทั้งความสามารถในการมีอิทธิพลต่อราคาสินค้าเงินในรูปกระดาษและเป็นหนึ่งในผู้ถือครองสินค้าเงินจริงรายใหญ่ที่สุด

แล้วเจพีมอร์แกน เชส มีบทบาทอย่างไรในรอบการบีบชอร์ตเงินครั้งนี้?

มองเผินๆ แล้ว JPMorgan Chase ดูเหมือนจะ "เริ่มต้นใหม่" หลังจากข้อตกลงประนีประนอมในปี 2020 ธนาคารได้ดำเนินการปฏิรูปการปฏิบัติตามกฎระเบียบอย่างเป็นระบบ รวมถึงการจ้างเจ้าหน้าที่กำกับดูแลการปฏิบัติตามกฎระเบียบใหม่หลายร้อยคน

ปัจจุบันยังไม่มีหลักฐานว่า JPMorgan Chase มีส่วนร่วมในการบีบราคาขายชอร์ต แต่ธนาคารแห่งนี้ยังคงมีอิทธิพลอย่างมากในตลาดเงิน

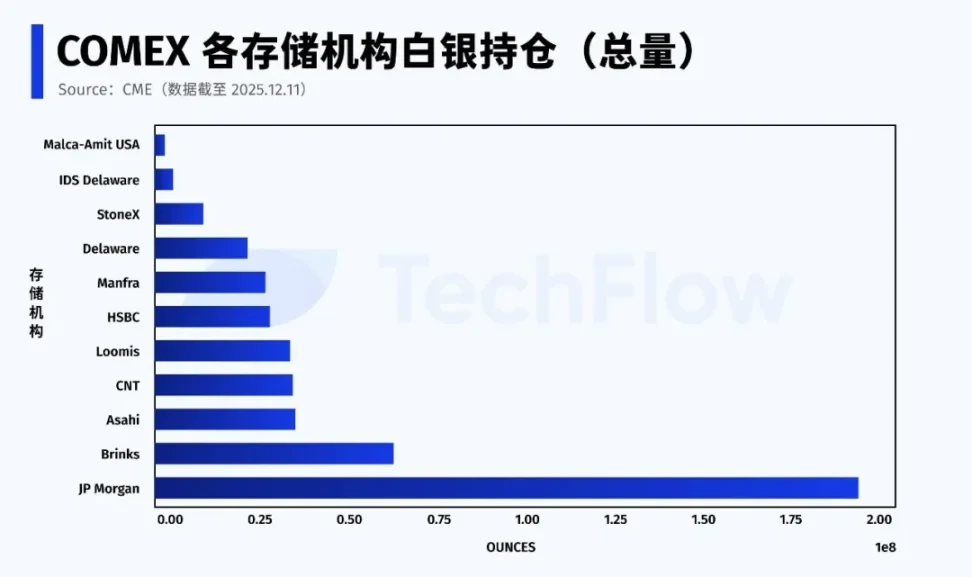

จากข้อมูลล่าสุดของ CME เมื่อวันที่ 11 ธันวาคม JPMorgan Chase ถือครองเงินประมาณ 196 ล้านออนซ์ในระบบ COMEX (การซื้อขายภายในองค์กร + การเป็นนายหน้าซื้อขายหลักทรัพย์) ซึ่งคิดเป็นเกือบ 43% ของสินค้าคงคลังทั้งหมดของตลาดหลักทรัพย์

นอกจากนี้ JPMorgan Chase ยังมีบทบาทพิเศษอีกอย่างหนึ่งคือ การเป็นผู้ดูแลกองทุน ETF เงิน (SLV) โดยถือครองเงินจำนวน 517 ล้านออนซ์ มูลค่า 32.1 พันล้านดอลลาร์ ณ เดือนพฤศจิกายน 2025

ที่สำคัญกว่านั้น JPMorgan Chase ควบคุมตลาดเงินที่มีสิทธิ์ส่งมอบ (กล่าวคือ เงินที่มีสิทธิ์ส่งมอบแต่ยังไม่ได้จดทะเบียนเป็นเงินที่ส่งมอบได้) มากกว่าครึ่งหนึ่ง

ในการบีบราคาขายชอร์ตของเงินในแต่ละรอบ เกมที่แท้จริงในตลาดจะตัดสินกันที่สองประเด็นหลัก คือ ประเด็นแรก ใครสามารถผลิตเงินจริงได้ และประเด็นที่สอง เงินนั้นจะได้รับอนุญาตให้เข้าสู่กลุ่มการส่งมอบหรือไม่ และเมื่อใด

แตกต่างจากบทบาทในอดีตที่เคยเป็นผู้ขายชอร์ตรายใหญ่ของเงิน ปัจจุบัน JPMorgan Chase กำลังยืนอยู่ ณ จุดเปลี่ยนสำคัญในตลาดเงิน

ปัจจุบัน เงินที่จดทะเบียนและพร้อมส่งมอบคิดเป็นเพียงประมาณ 30% ของสินค้าคงคลังทั้งหมด ในขณะที่เงินส่วนใหญ่ที่มีสิทธิ์ซื้อขายนั้นกระจุกตัวอยู่ในมือของสถาบันเพียงไม่กี่แห่ง ดังนั้น เสถียรภาพของตลาดสัญญาซื้อขายล่วงหน้าเงินจึงขึ้นอยู่กับการตัดสินใจของผู้เล่นหลักเพียงไม่กี่รายเท่านั้น

ระบบเอกสารกำลังค่อยๆ ล้มเหลว

ถ้าคุณต้องอธิบายตลาดเงินในปัจจุบันด้วยประโยคเดียว ประโยคนั้นก็คือ:

ตลาดยังคงเคลื่อนไหวอยู่ แต่กฎเกณฑ์ได้เปลี่ยนแปลงไปแล้ว

ตลาดได้เปลี่ยนแปลงไปอย่างถาวรแล้ว และความเชื่อมั่นใน "ระบบกระดาษ" ของเงินกำลังพังทลายลง

กรณีของเงินไม่ใช่กรณีเดียวที่เกิดขึ้น การเปลี่ยนแปลงในลักษณะเดียวกันนี้เคยเกิดขึ้นในตลาดทองคำมาแล้ว

ปริมาณทองคำคงเหลือในตลาดซื้อขายสินค้าโภคภัณฑ์นิวยอร์ก (New York Mercantile Exchange) ยังคงลดลงอย่างต่อเนื่อง โดยปริมาณทองคำที่จดทะเบียนไว้ลดลงสู่ระดับต่ำสุดซ้ำแล้วซ้ำเล่า ตลาดซื้อขายสินค้าโภคภัณฑ์ต้องจัดสรรแท่งทองคำจากทองคำ "ที่มีคุณสมบัติเหมาะสม" ซึ่งเดิมทีไม่ได้ตั้งใจจะส่งมอบ เพื่อให้กระบวนการจับคู่เสร็จสมบูรณ์

ในระดับโลก เงินทุนกำลังเคลื่อนย้ายอย่างเงียบๆ

ในช่วงทศวรรษที่ผ่านมา แนวโน้มการจัดสรรสินทรัพย์กระแสหลักได้ถูกทำให้เป็นระบบการเงินมากขึ้น โดยมีการ "แปลง" ETF อนุพันธ์ ผลิตภัณฑ์ที่มีโครงสร้าง ตราสารที่มีเลเวอเรจ และอื่นๆ อีกมากมายให้เป็นหลักทรัพย์

ปัจจุบัน เงินทุนจำนวนมากขึ้นเรื่อยๆ กำลังถอนออกจากสินทรัพย์ทางการเงินและหันไปลงทุนในสินทรัพย์ที่จับต้องได้ซึ่งไม่พึ่งพาตัวกลางทางการเงินหรือการค้ำประกันสินเชื่อ เช่น ทองคำและเงิน

ธนาคารกลางต่างๆ ได้เพิ่มปริมาณทองคำสำรองอย่างต่อเนื่องและมหาศาล โดยแทบไม่มีข้อยกเว้นที่เลือกใช้ทองคำในรูปของแท่งโลหะ รัสเซียได้สั่งห้ามการส่งออกทองคำ และแม้แต่ประเทศตะวันตกอย่างเยอรมนีและเนเธอร์แลนด์ก็ยังร้องขอให้ส่งทองคำสำรองที่เก็บไว้ในต่างประเทศกลับประเทศ

สภาพคล่องกำลังเปลี่ยนไปสู่ความแน่นอน

เมื่อปริมาณทองคำที่มีอยู่ไม่เพียงพอต่อความต้องการมหาศาล กองทุนต่างๆ จึงเริ่มมองหาทางเลือกอื่น และเงินก็กลายเป็นตัวเลือกแรกโดยปริยาย

สาระสำคัญของการเคลื่อนไหวทางวัตถุนี้คือการต่อสู้ครั้งใหม่เพื่อแย่งชิงอำนาจในการกำหนดราคาเงินตราในบริบทของดอลลาร์ที่อ่อนค่าและการลดโลกาภิวัตน์

จากรายงานของบลูมเบิร์กในเดือนตุลาคม ระบุว่า ปริมาณทองคำในตลาดโลกกำลังเคลื่อนตัวจากตะวันตกไปตะวันออก

ข้อมูลจาก CME Group และ London Bullion Market Association (LBMA) แสดงให้เห็นว่า นับตั้งแต่สิ้นเดือนเมษายน มีทองคำไหลออกจากคลังในนิวยอร์กและลอนดอน ซึ่งเป็นสองตลาดทองคำที่ใหญ่ที่สุดในโลกตะวันตก มากกว่า 527 ตัน ในขณะเดียวกัน การนำเข้าทองคำก็เพิ่มขึ้นในประเทศผู้บริโภคทองคำรายใหญ่ในเอเชีย เช่น จีน โดยการนำเข้าทองคำของจีนในเดือนสิงหาคมแตะระดับสูงสุดในรอบสี่ปี

เพื่อตอบสนองต่อการเปลี่ยนแปลงของตลาด เจพีมอร์แกน เชส ได้ย้ายทีมซื้อขายโลหะมีค่าจากสหรัฐอเมริกาไปยังสิงคโปร์เมื่อสิ้นเดือนพฤศจิกายน ปี 2025

การพุ่งขึ้นของราคาทองคำและเงินสะท้อนให้เห็นถึงการกลับมาของแนวคิด "มาตรฐานทองคำ" แม้ว่าสิ่งนี้อาจไม่สมจริงในระยะสั้น แต่สิ่งหนึ่งที่แน่นอนคือ ผู้ใดที่ควบคุมสินค้าโภคภัณฑ์ทางกายภาพได้มากกว่า ก็จะมีอำนาจในการกำหนดราคาได้มากกว่า

เมื่อเสียงเพลงหยุดลง มีเพียงผู้ที่มีเงินจริงเท่านั้นที่จะสามารถนั่งได้อย่างปลอดภัย