วิวัฒนาการของตลาด Stablecoin ในละตินอเมริกา: จากการอยู่รอดสู่การเติบโต

- 核心观点:拉美稳定币正从生存工具向Web3金融基建转型。

- 关键要素:

- 阿根廷178%通胀率驱动稳定币成为计价单位。

- 巴西年加密交易量达3000亿美元,高度机构化。

- Crypto Neobank结合零费率网络与DeFi收益,填补市场真空。

- 市场影响:推动Web3基础设施捕获1.5万亿美元交易体量,挑战传统金融科技。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: @BlazingKevin_ นักวิจัยจาก Movemaker

ภูมิภาคละตินอเมริกากำลังเผชิญกับการปฏิวัติโครงสร้างพื้นฐานทางการเงินที่ขับเคลื่อนโดยความล้มเหลวของระบบการเงิน บทความนี้นำเสนอการวิเคราะห์อย่างครอบคลุมเกี่ยวกับตลาดเหรียญ Stablecoin ของภูมิภาคโดยอิงจากข้อมูลเศรษฐกิจมหภาคตั้งแต่ปี 2024 ถึง 2025 การวิเคราะห์พฤติกรรมบนบล็อกเชน และข้อความนโยบายด้านกฎระเบียบ การศึกษาพบว่าตลาดละตินอเมริกาได้ก้าวพ้นช่วงเริ่มต้นของการใช้ดอลลาร์อย่าง passively แล้ว และกำลังอยู่ระหว่างการเปลี่ยนแปลงอย่างลึกซึ้งไปสู่โครงสร้างพื้นฐานทางการเงินแบบ Web3

ในระดับมหภาค อัตราเงินเฟ้อ 178% ของอาร์เจนตินาและปริมาณการซื้อขายคริปโตเคอร์เรนซี 300 พันล้านดอลลาร์ของบราซิล เน้นย้ำถึงลักษณะสองด้านของสเตเบิลคอยน์ ทั้งในฐานะเครื่องมือในการอยู่รอดและเครื่องมือเพิ่มประสิทธิภาพ ในระดับจุลภาค ตลาดกำลังให้กำเนิดสายพันธุ์ใหม่ นั่นคือ คริปโตนีโอแบงก์ เมื่อเทียบกับยักษ์ใหญ่ฟินเทคแบบดั้งเดิมอย่างนูแบงก์ คริปโตนีโอแบงก์ซึ่งใช้ประโยชน์จากเครือข่ายค่าธรรมเนียมเป็นศูนย์อย่าง Plasma ที่ได้รับการสนับสนุนจาก Tether และผลตอบแทนจาก DeFi กำลังเติมเต็มช่องว่างขนาดใหญ่ระหว่างธนาคารแบบดั้งเดิมและการเก็งกำไรคริปโตล้วนๆ รายงานฉบับนี้ชี้ให้เห็นว่าโอกาสในการเติบโตครั้งต่อไปในตลาดคริปโตของละตินอเมริกาอยู่ที่ว่าโครงสร้างพื้นฐาน Web3 จะสามารถใช้ประโยชน์จากปริมาณการซื้อขาย 1.5 ล้านล้านดอลลาร์นี้เพื่อจำลองและก้าวข้ามปาฏิหาริย์การเติบโตของฟินเทคแบบดั้งเดิมได้อย่างไร

1. การสร้างเรื่องเล่าระดับมหภาคขึ้นใหม่

เพื่อให้เข้าใจถึงเอกลักษณ์เฉพาะของตลาดลาตินอเมริกา เราต้องละทิ้ง "ทฤษฎีนวัตกรรมทางเทคโนโลยี" ที่มองจากมุมมองของอเมริกาเหนือหรือยุโรป ในลาตินอเมริกา การเติบโตอย่างรวดเร็วของเหรียญ Stablecoin เป็นผลผลิตที่หลีกเลี่ยงไม่ได้จากความไม่สมดุลเชิงโครงสร้างทางเศรษฐกิจมหภาค แรงผลักดันหลักในที่นี้คือการอยู่รอดและประสิทธิภาพ และการเข้ามาของเทคโนโลยี Web3 กำลังเปลี่ยนความต้องการในการอยู่รอดแบบตั้งรับนี้ให้กลายเป็นการยกระดับทางการเงินเชิงรุก

1.1 ความล้มเหลวของเงินและการสูญเสียบทบาทในการเป็นแหล่งเก็บรักษามูลค่า

ภาวะเงินเฟ้อเป็นตัวเร่งปฏิกิริยาที่สำคัญที่สุดสำหรับการเปลี่ยนผ่านสู่ระบบดิจิทัลของดอลลาร์ในละตินอเมริกา อาร์เจนตินาและเวเนซุเอลาเป็นตัวอย่างที่ชัดเจนของปรากฏการณ์นี้

แม้ว่ารัฐบาลมิไลจะดำเนินมาตรการทางเศรษฐกิจอย่างเข้มงวด แต่ภาวะเงินเฟ้อประจำปีของอาร์เจนตินายังคงสูงถึง 178% ระหว่างปี 2024 ถึง 2025 โดยค่าเงินเปโซอ่อนค่าลง 51.6% เมื่อเทียบกับดอลลาร์สหรัฐใน 12 เดือน ในสภาพแวดล้อมเช่นนี้ สเตเบิลคอยน์จึงไม่ใช่เพียงแค่ผลิตภัณฑ์เพื่อการลงทุนอีกต่อไป แต่กลายเป็นหน่วยวัดมูลค่าที่แท้จริง ข้อมูลบนบล็อกเชนแสดงให้เห็นว่าปริมาณการซื้อขายสเตเบิลคอยน์ในอาร์เจนตินาสูงถึง 61.8% ซึ่งสูงกว่าค่าเฉลี่ยทั่วโลกมาก ความต้องการของตลาดสำหรับสเตเบิลคอยน์แสดงให้เห็นถึงความยืดหยุ่นของราคาในทันทีที่สูงมาก: เมื่อใดก็ตามที่อัตราแลกเปลี่ยนลดลงต่ำกว่าระดับทางจิตวิทยาที่สำคัญ การซื้อสเตเบิลคอยน์รายเดือนในตลาดแลกเปลี่ยนจะพุ่งสูงขึ้นกว่า 10 ล้านดอลลาร์สหรัฐ

ในเวเนซุเอลา ขณะที่ค่าเงินโบลิวาร์ยังคงอ่อนค่าลงเรื่อยๆ สกุลเงินดิจิทัล Tether ได้แทรกซึมเข้าสู่กิจกรรมทางเศรษฐกิจระดับจุลภาค เช่น การซื้อของในซูเปอร์มาร์เก็ตและการทำธุรกรรมอสังหาริมทรัพย์ ข้อมูลแสดงให้เห็นถึงความสัมพันธ์เชิงลบอย่างมากระหว่างอัตราแลกเปลี่ยนเงินเฟียตของประเทศกับการยอมรับสกุลเงินดิจิทัล ซึ่งบ่งชี้ว่าสกุลเงินดิจิทัลแบบ Stablecoin เป็นระบบการเงินคู่ขนานที่ไม่ได้รับผลกระทบจากนโยบายการเงินของรัฐบาล

1.2 การกีดกันทางการเงินจากธนาคารและภาวะสุญญากาศทางการเงินสำหรับประชาชน 122 ล้านคน

นอกเหนือจากการต่อสู้กับภาวะเงินเฟ้อแล้ว การเข้าถึงบริการทางการเงินที่จำกัดก็เป็นปัญหาใหญ่อีกประการหนึ่ง ในละตินอเมริกา ผู้ใหญ่ 122 ล้านคน (26% ของประชากรทั้งหมด) ไม่มีบัญชีธนาคาร กลุ่มคนจำนวนมากนี้ถูกกีดกันออกจากระบบธนาคารแบบดั้งเดิมเนื่องจากข้อกำหนดเกี่ยวกับยอดเงินขั้นต่ำ เอกสารการปฏิบัติตามกฎระเบียบที่ยุ่งยาก และการแยกตัวทางภูมิศาสตร์

นี่คือสภาพแวดล้อมที่เหมาะสมอย่างยิ่งสำหรับการเกิดขึ้นของธนาคารรูปแบบใหม่ ความสำเร็จของนูแบงก์พิสูจน์ให้เห็นถึงตรรกะนี้: ด้วยโมเดลธนาคารบนมือถือแบบไร้สาขาและต้นทุนต่ำ นูแบงก์สามารถดึงดูดผู้ใช้ได้ถึง 122 ล้านคนในเวลาเพียงสิบปี มีมูลค่าตลาดถึง 70 พันล้านดอลลาร์ และครอบคลุมประชากรผู้ใหญ่ของบราซิลถึง 60%

อย่างไรก็ตาม Crypto Neobank กำลังนำตรรกะนี้ไปอีกขั้นหนึ่ง ในขณะที่ Nubank ได้แก้ไขปัญหาการเข้าถึงแล้ว แต่บัญชีของพวกเขายังคงใช้สกุลเงินท้องถิ่นเป็นหลัก และผลตอบแทนจากการออมมักจะตามหลังอัตราเงินเฟ้อ ในทางตรงกันข้าม ธนาคาร Web3 ใหม่สามารถเสนอบัญชี Stablecoin ที่อิงกับดอลลาร์สหรัฐฯ โดยไม่ต้องมีใบอนุญาตประกอบธุรกิจธนาคาร และด้วยการบูรณาการโปรโตคอล DeFi สามารถให้ผลตอบแทนรายปีในสกุลเงินดอลลาร์สหรัฐฯ ได้ 8% ถึง 10% ซึ่งดึงดูดใจผู้ใช้ในเศรษฐกิจที่มีเงินเฟ้อสูงเป็นอย่างมาก

1.3 การปฏิวัติการลดต้นทุนและเพิ่มประสิทธิภาพในระบบเศรษฐกิจการโอนเงิน

ลาตินอเมริกาเป็นหนึ่งในประเทศที่รับเงินโอนจากต่างประเทศมากที่สุดในโลก โดยได้รับเงินโอนมากกว่า 160 พันล้านดอลลาร์สหรัฐต่อปี การโอนเงินข้ามพรมแดนแบบดั้งเดิมมักมีค่าธรรมเนียม 5% ถึง 6% และใช้เวลาหลายวันกว่าจะได้รับเงิน ทำให้สูญเสียความมั่งคั่งไปเกือบ 10 พันล้านดอลลาร์สหรัฐในแต่ละปีเนื่องจากค่าธรรมเนียมการโอนเงิน

ในเส้นทางการโอนเงินระหว่างสหรัฐอเมริกาและเม็กซิโก ซึ่งเป็นช่องทางการโอนเงินที่ใหญ่ที่สุดในโลก Bitso ได้ประมวลผลการโอนเงินไปแล้วกว่า 6.5 พันล้านดอลลาร์ คิดเป็น 10% การโอนเงินข้ามพรมแดนโดยใช้เทคโนโลยีบล็อกเชนสามารถลดต้นทุนเหลือเพียง 1 ดอลลาร์ หรือแม้แต่ไม่กี่เซนต์ และลดระยะเวลาการชำระเงินจาก 3-5 วัน เหลือเพียงไม่กี่วินาที ประสิทธิภาพที่เพิ่มขึ้นถึงร้อยเท่านี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญสำหรับระบบการเงินแบบดั้งเดิม

2. ความลึกของตลาดและพฤติกรรมบนบล็อกเชน

ข้อมูลจากปี 2024 ถึง 2025 แสดงให้เห็นว่าละตินอเมริกาได้พัฒนารูปแบบเฉพาะตัวในการยอมรับสกุลเงินดิจิทัล นั่นคือ มีการซื้อขายบ่อยครั้ง ปริมาณมาก และมีการใช้งานโดยสถาบันในระดับสูง

2.1 ปริมาณการซื้อขายและความยืดหยุ่นในการเติบโต

จากข้อมูลที่รวบรวมได้ พบว่าระหว่างเดือนกรกฎาคม 2022 ถึงมิถุนายน 2025 ลาตินอเมริกามีปริมาณการซื้อขายสกุลเงินดิจิทัลเกือบ 1.5 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 42.5% เมื่อเทียบกับปีก่อนหน้า ที่น่าสังเกตคือ แม้ในช่วงที่ตลาดโลกมีความผันผวน การเติบโตของลาตินอเมริกายังคงแข็งแกร่ง ในเดือนธันวาคม 2024 ปริมาณการซื้อขายรายเดือนของภูมิภาคนี้พุ่งสูงขึ้นเป็นประวัติการณ์ถึง 87.7 พันล้านดอลลาร์สหรัฐ สิ่งนี้บ่งชี้ว่าการเติบโตในตลาดลาตินอเมริกาไม่ได้เป็นเพียงผลตอบแทนตามวัฏจักรตลาดกระทิงของโลกเท่านั้น แต่เกิดจากกลไกความต้องการพื้นฐานภายในที่แท้จริง

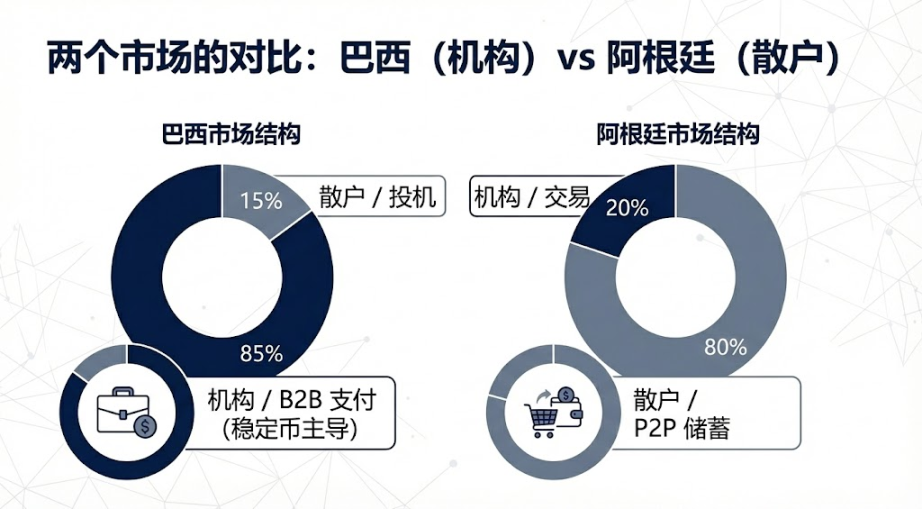

2.2 การครอบงำของสถาบันการเงินในบราซิล และความคลั่งไคล้ของนักลงทุนรายย่อยในอาร์เจนตินา

โครงสร้างตลาดมีความแตกต่างกันอย่างมากในแต่ละประเทศ:

บราซิลเป็นผู้นำที่ไม่มีใครโต้แย้งได้ในภูมิภาคนี้ โดยได้รับสินทรัพย์คริปโตประมาณ 318.8 พันล้านดอลลาร์ ซึ่งเกือบหนึ่งในสามของมูลค่ารวมของภูมิภาค ข้อมูลจากธนาคารกลางของบราซิลเผยให้เห็นข้อเท็จจริงที่น่าตกใจ: ประมาณ 90% ของธุรกรรมคริปโตเคอร์เรนซีในประเทศดำเนินการผ่านสเตเบิลคอยน์ สัดส่วนที่สูงมากนี้แสดงให้เห็นถึงลักษณะที่เป็นระบบสถาบันอย่างมากของตลาดบราซิล—สเตเบิลคอยน์ส่วนใหญ่ใช้สำหรับการชำระเงินระหว่างธุรกิจ การชำระบัญชีข้ามพรมแดน และการโอนสภาพคล่อง มากกว่าการเก็งกำไรของนักลงทุนรายย่อย

อาร์เจนตินาอยู่อันดับสองด้วยปริมาณธุรกรรมประมาณ 91.1 พันล้านดอลลาร์สหรัฐ เทียบกับ 93.9 พันล้านดอลลาร์สหรัฐ แตกต่างจากบราซิล การเติบโตของอาร์เจนตินาได้รับแรงขับเคลื่อนหลักจากภาคค้าปลีก ซึ่งสะท้อนให้เห็นถึงการยอมรับคริปโตดอลลาร์ของประชาชนทั่วไปในฐานะวิธีการต่อสู้กับภาวะเงินเฟ้อในชีวิตประจำวัน

2.3 ความชอบแพลตฟอร์ม: ความโดดเด่นของตลาดแลกเปลี่ยนแบบรวมศูนย์

ผู้ใช้งานในละตินอเมริกามีความพึ่งพาตลาดแลกเปลี่ยนแบบรวมศูนย์สูงมาก ข้อมูลแสดงให้เห็นว่าประมาณ 68.7% ของกิจกรรมการซื้อขายเกิดขึ้นในตลาดแลกเปลี่ยนแบบรวมศูนย์ ซึ่งเป็นเปอร์เซ็นต์ที่สูงเป็นอันดับสองของโลก

ปรากฏการณ์นี้มีนัยสำคัญเชิงกลยุทธ์อย่างมากสำหรับโครงการ Web3 ที่กำลังเข้าสู่ละตินอเมริกา การใช้ประโยชน์จากทรัพยากรที่มีอยู่เป็นกลยุทธ์ที่ดีที่สุด เนื่องจากตลาดแลกเปลี่ยนในท้องถิ่นอย่าง Mercado Bitcoin และ Bitso มีช่องทางสกุลเงินเฟียตที่ถูกต้องตามกฎหมายและได้รับความไว้วางใจจากผู้ใช้สูง ดังนั้น Crypto Neobank จึงไม่ควรพยายามแข่งขันโดยตรงกับพวกเขาในเรื่องการฝากและถอนเงินสกุลเฟียต แต่ควรเจาะฐานผู้ใช้จำนวนมากของพวกเขาผ่านความร่วมมือแทน

3. วิวัฒนาการของสินทรัพย์

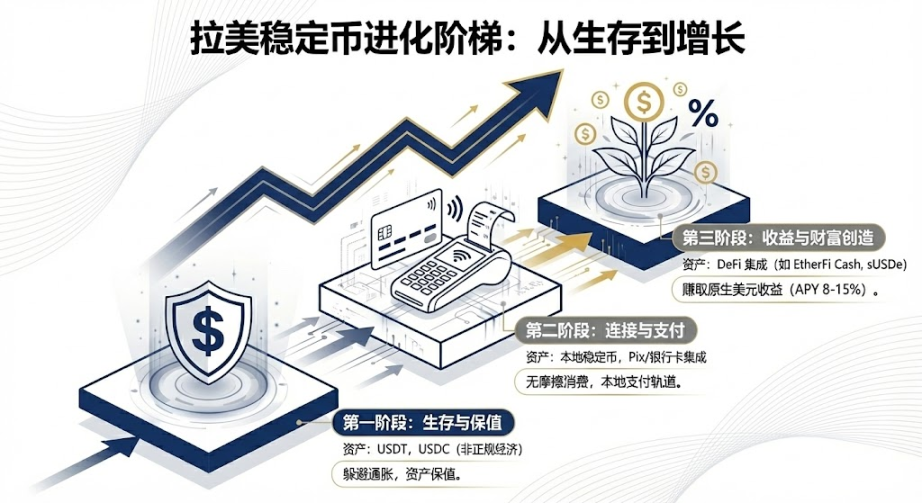

ตลาดในละตินอเมริกาแสดงให้เห็นถึงการอยู่ร่วมกันของเหรียญ Stablecoin ที่ได้รับการยอมรับในระดับโลกและสินทรัพย์ที่สร้างสรรค์ขึ้นในท้องถิ่น และกำลังก้าวข้ามจากช่วงเวลาการถือครองเพื่อรักษามูลค่าไปสู่การถือครองเพื่อเพิ่มมูลค่า

3.1 ภาพรวมการครอบงำตลาดแบบคู่ของ Tether และ USDC

ด้วยข้อได้เปรียบจากการเป็นผู้บุกเบิกและสภาพคล่องที่สูงมาก Tether จึงยังคงเป็นสกุลเงินหลักในตลาด peer-to-peer และเศรษฐกิจนอกระบบในละตินอเมริกา ในตลาดซื้อขายหลักทรัพย์นอกตลาดหลัก (OTC) ของเวเนซุเอลาและอาร์เจนตินา Tether เป็นหน่วยวัดมูลค่าที่สำคัญที่สุด ข้อมูลภาษีของบราซิลยังแสดงให้เห็นว่า Tether คิดเป็นประมาณสองในสามของปริมาณธุรกรรมที่รายงาน ความต้านทานต่อการเซ็นเซอร์และการใช้งานอย่างแพร่หลายทำให้ Tether เป็นวิธีการที่ได้รับความนิยมในการหลีกเลี่ยงการควบคุมเงินทุน

USDC กำลังได้รับความนิยมมากขึ้นเรื่อย ๆ ด้วยแนวทางที่ถูกต้องตามกฎหมาย การเป็นพันธมิตรของ Circle กับบริษัทยักษ์ใหญ่อย่าง Mercado Pago และ Bitso ทำให้ USDC กลายเป็นวิธีการชำระเงินที่ได้รับความนิยมสำหรับสถาบันการเงิน รายงานของ Bitso ระบุว่าภายในสิ้นปี 2024 USDC จะกลายเป็นสินทรัพย์ที่มีการซื้อขายมากที่สุดบนแพลตฟอร์ม คิดเป็น 24% แซงหน้า Bitcoin ไปแล้ว

3.2 บทบาทเชื่อมโยงของเหรียญ Stablecoin สกุลเงินเฟียตภายในประเทศ

ในช่วงปี 2024-2025 สเตเบิลคอยน์ที่ผูกกับสกุลเงินท้องถิ่นในละตินอเมริกาเริ่มปรากฏขึ้น โดยมีเป้าหมายเพื่อแก้ไขปัญหาความขัดแย้งระหว่างระบบการชำระเงินในท้องถิ่นและเทคโนโลยีบล็อกเชน

การเปิดตัว Meli Dólar โดย Mercado Libre ยักษ์ใหญ่ด้านอีคอมเมิร์ซในบราซิลถือเป็นเหตุการณ์สำคัญ ผ่านทาง Mercado Pago ทำให้ Meli Dólar กลายเป็นส่วนหนึ่งของพฤติกรรมการซื้อสินค้าประจำวันของผู้ใช้หลายสิบล้านคน ทำหน้าที่เป็นเหมือนการคืนเงินสดจากบัตรเครดิต และช่วยลดอุปสรรคในการเข้าถึงได้อย่างมาก นอกจากนี้ สเตเบิลคอยน์ของ Num Finance ที่ผูกติดกับเงินเปโซและเรียล ส่วนใหญ่ใช้สำหรับการเก็งกำไรข้ามตลาดและการดำเนินงาน DeFi ระดับองค์กร ช่วยให้ธุรกิจในท้องถิ่นจัดการสภาพคล่องบนบล็อกเชนโดยไม่ต้องเสี่ยงกับอัตราแลกเปลี่ยน

3.3 แนวโน้มที่เกิดขึ้นอย่างฉับพลัน: การบูรณาการสินทรัพย์ที่ให้ผลตอบแทนดอกเบี้ยเข้ากับ DeFi

นี่คือโอกาสครั้งสำคัญต่อไปในตลาดละตินอเมริกา ธนาคารแบบดั้งเดิมในละตินอเมริกามักเสนออัตราดอกเบี้ยต่ำมากสำหรับบัญชีดอลลาร์ ในขณะเดียวกัน ธนาคาร Web3 ใหม่ๆ กำลังเปลี่ยนแปลงนิยามของการออมโดยการผสานรวมโปรโตคอล DeFi เข้ามา

ลองพิจารณา EtherFi เป็นตัวอย่าง ในฐานะโปรโตคอล DeFi มันใช้ประโยชน์จากมูลค่ารวมหลายพันล้านดอลลาร์ที่ถูกล็อกไว้เพื่อเปิดตัวผลิตภัณฑ์บัตรเครดิต ผู้ใช้สามารถนำสินทรัพย์คริปโตไปฝากเพื่อรับผลตอบแทนแล้วใช้บัตรในการใช้จ่าย โมเดลนี้ช่วยให้ผู้ใช้สามารถใช้จ่ายผ่านการกู้ยืมโดยไม่ต้องขายสินทรัพย์ของตน รักษาโอกาสในการได้รับผลตอบแทนจากการเพิ่มมูลค่าของสินทรัพย์ในขณะเดียวกันก็แก้ปัญหาเรื่องสภาพคล่องได้

ในประเทศที่มีอัตราเงินเฟ้อสูง ผลตอบแทนจากสกุลเงินดิจิทัลที่อิงกับดอลลาร์ เช่น USDe ซึ่งให้ผลตอบแทน 10% ถึง 15% นั้นน่าดึงดูดใจอย่างยิ่ง เมื่อเทียบกับเงินฝากจริงที่ธนาคารนูแบงก์ (Nubank) ให้บริการ ผลตอบแทนรายปี 10% ที่อิงกับดอลลาร์ถือเป็นข้อได้เปรียบที่สำคัญเหนือผลิตภัณฑ์ออมทรัพย์แบบดั้งเดิม

4. ความแตกต่างในแนวทางของแต่ละชาติ

ความแตกต่างอย่างมากในสภาพแวดล้อมทางการเมืองและเศรษฐกิจของประเทศในละตินอเมริกา ส่งผลให้เส้นทางการพัฒนาของเหรียญ Stablecoin แตกต่างกันอย่างสิ้นเชิง

4.1 บราซิล: การผนึกกำลังระหว่างการปฏิบัติตามกฎระเบียบและนวัตกรรม

บราซิลเป็นตลาดที่มีความเติบโตและปฏิบัติตามกฎระเบียบมากที่สุดในละตินอเมริกา โครงการสกุลเงินดิจิทัล Drex ของธนาคารกลางบราซิลได้ปรับกลยุทธ์ในปี 2025 โดยเปลี่ยนไปเน้นด้านตลาดค้าส่ง ซึ่งทำให้มีพื้นที่ตลาดค้าปลีกขนาดใหญ่สำหรับเหรียญ Stablecoin ของภาคเอกชน

ในปีเดียวกันนั้น บราซิลได้นำอัตราภาษีสกุลเงินดิจิทัลที่เป็นมาตรฐานมาใช้ และชี้แจงสถานะการกำกับดูแลอัตราแลกเปลี่ยนของ Stablecoin แม้ว่าสิ่งนี้จะเพิ่มต้นทุน แต่ก็ทำให้ภาคอุตสาหกรรมนี้มีความน่าเชื่อถือมากขึ้น โครงการนวัตกรรมในท้องถิ่นอย่าง Neobankless เป็นตัวอย่างสำคัญของแนวโน้มนี้ สร้างขึ้นบนแพลตฟอร์ม Solana ส่วนหน้าของระบบจะลดความซับซ้อนของบล็อกเชนลงอย่างสิ้นเชิง และผสานรวมโดยตรงกับระบบการชำระเงินแห่งชาติของบราซิล PIX ผู้ใช้ฝากเงินเรียล ซึ่งจะถูกแปลงเป็น USDC โดยอัตโนมัติเพื่อรับดอกเบี้ยในส่วนหลังบ้าน โมเดล "ประสบการณ์ Web2 ส่วนหลังบ้าน Web3" นี้ท้าทายพฤติกรรมการใช้งานของผู้ใช้ฟินเทคแบบดั้งเดิมโดยตรง

4.2 อาร์เจนตินา: สนามทดสอบสำหรับการเปิดเสรี

แม้ว่าระบบการลงทะเบียนสำหรับผู้ให้บริการสินทรัพย์เสมือนจริงของรัฐบาลมิลเลส์จะยกระดับเกณฑ์การปฏิบัติตามกฎระเบียบ แต่โดยปริยายแล้วก็เป็นการอนุญาตให้เหรียญ Stablecoin ที่มีมูลค่าเป็นดอลลาร์สามารถแข่งขันกับตลาดสกุลเงินได้ ยิ่งไปกว่านั้น แผนการทำให้สินทรัพย์เป็นทางการยังทำให้เหรียญ Stablecoin ในตลาดมืดจำนวนมากปรากฏขึ้นมา

Lemon Cash แก้ปัญหาการชำระเงิน "ระยะสุดท้าย" ด้วยการออกบัตรเดบิตคริปโต ผู้ใช้จะได้รับรางวัลจากการถือครอง USDC ซึ่งจะถูกแลกเปลี่ยนเป็นเงินเปโซทันทีที่รูดบัตร รูปแบบนี้มีความยั่งยืนสูงในสภาวะเงินเฟ้อสูง เนื่องจากช่วยลดระยะเวลาในการถือครองเงินสกุลปกติให้น้อยที่สุด

4.3 เม็กซิโกและเวเนซุเอลา: การแบ่งขั้วทางการเมือง

กฎหมายฟินเทคของเม็กซิโกและข้อจำกัดของธนาคารกลางได้สร้างช่องว่างระหว่างธนาคารและบริษัทคริปโต ส่งผลให้บริษัทอย่าง Bitso พัฒนาธุรกรรมระหว่างธุรกิจ (B2B) อย่างจริงจัง โดยใช้ Stablecoin เป็นสะพานเชื่อมเพื่อเพิ่มประสิทธิภาพการโอนเงินข้ามพรมแดนระหว่างสหรัฐอเมริกาและเม็กซิโก หลีกเลี่ยงความไม่ eficiente ของระบบธนาคารแบบดั้งเดิม

ในเวเนซุเอลา เมื่อมีการนำมาตรการคว่ำบาตรกลับมาใช้ใหม่ Tether ยังกลายเป็นเครื่องมือในการชำระเงินสำหรับการส่งออกน้ำมันอีกด้วย ในขณะเดียวกัน ในภาคเอกชน การซื้อขายแบบบุคคลต่อบุคคลของ Binance ยังคงเป็นเส้นทางสำคัญในการแลกเปลี่ยนเงินตราต่างประเทศ โดยตลาดเลือกใช้เหรียญ Stablecoin USD ที่เป็นของเอกชนมากกว่า Petro ซึ่งเป็นเหรียญทางการที่ล้มเหลว

5. จากการเงินแบบดั้งเดิมสู่ธนาคารดิจิทัลแบบใหม่ (Neobank)

ตลาดลาตินอเมริกากำลังเผชิญกับจุดเปลี่ยนที่สำคัญ โดยกำลังพัฒนาจากฟินเทคแบบดั้งเดิมไปสู่คริปโตนีโอแบงก์ นี่ไม่ใช่แค่การยกระดับทางเทคโนโลยี แต่ยังเป็นการก้าวกระโดดครั้งสำคัญในรูปแบบธุรกิจอีกด้วย

5.1 ช่องว่างการประเมินมูลค่าและโอกาสในการสร้างผลตอบแทนส่วนเกิน (Alpha Opportunities)

ปัจจุบัน Nubank มีมูลค่าตลาดประมาณ 70 พันล้านดอลลาร์สหรัฐ และ Revolut มีมูลค่า 75 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นการยืนยันถึงความเป็นไปได้ทางธุรกิจของธนาคารดิจิทัลในละตินอเมริกา ในทางตรงกันข้าม กลุ่มธนาคารดิจิทัลใหม่ (Web3) ทั้งหมดมีมูลค่ารวมกันน้อยกว่า 5 พันล้านดอลลาร์สหรัฐ คิดเป็นเพียง 7% ของมูลค่าตลาดของ Nubank เท่านั้น

นี่เป็นโอกาสที่ถูกประเมินค่าต่ำกว่าความเป็นจริงอย่างมาก หาก Crypto Neobank สามารถแย่งส่วนแบ่งการตลาดของ Nubank ได้แม้เพียง 10% และใช้โมเดลเศรษฐศาสตร์หน่วยที่ดีกว่า มูลค่าของบริษัทอาจเพิ่มขึ้นถึง 10-30 เท่า

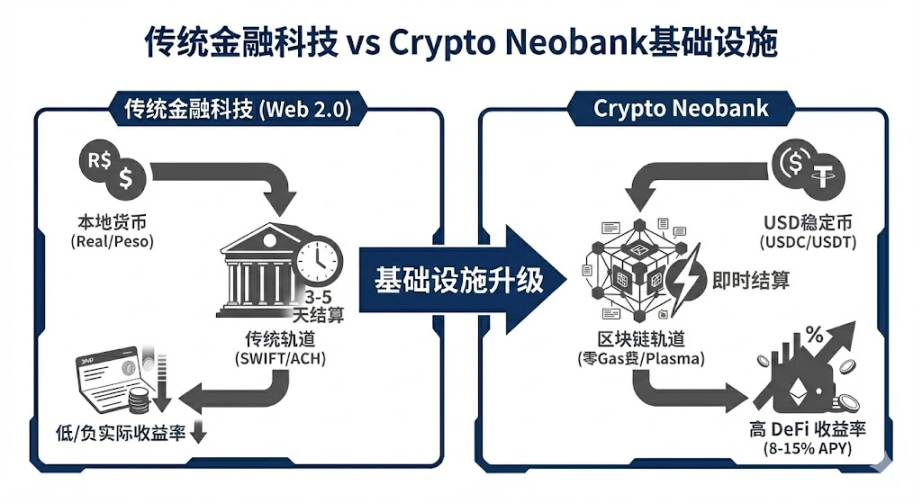

5.2 โครงสร้างพื้นฐานยุคใหม่: การปฏิวัติไร้ค่าธรรมเนียม

หนึ่งในอุปสรรคที่ใหญ่ที่สุดต่อการใช้งานการชำระเงินด้วยคริปโตเคอร์เรนซีอย่างแพร่หลายคือค่าธรรมเนียมแก๊ส Plasma และผลิตภัณฑ์หลักอย่าง Plasma One ได้สร้างความก้าวหน้าครั้งสำคัญ เนื่องจาก Plasma เป็นบล็อกเชนที่ได้รับการสนับสนุนอย่างเป็นทางการจาก Tether จึงสามารถเรียกเก็บค่าธรรมเนียมแก๊สเป็นศูนย์สำหรับการโอน Tether ซึ่งช่วยขจัดอุปสรรคทางด้านจิตวิทยาและเศรษฐกิจที่ใหญ่ที่สุดสำหรับผู้ใช้ในการใช้การชำระเงินด้วยคริปโตเคอร์เรนซี

ข้อมูลที่แสดงให้เห็นว่ามูลค่ารวมที่ถูกล็อกไว้เกิน 5 พันล้านดอลลาร์ภายใน 20 วันหลังจากการเปิดตัว พิสูจน์ให้เห็นว่าความเร็วในการไหลเข้าของเงินทุนนั้นน่าทึ่งมาก เมื่อโครงสร้างพื้นฐานให้บริการในระดับเดียวกับธนาคารโดยตรง รูปแบบการบูรณาการในแนวดิ่งของ "โครงสร้างพื้นฐาน + ธนาคารรูปแบบใหม่" นี้อาจกลายเป็นกระแสหลักในอนาคต

5.3 การลดมิติของแบบจำลองธุรกิจ

ธนาคารดิจิทัล (Crypto Neobank) มีข้อได้เปรียบในการแข่งขันถึงสามระดับเมื่อเทียบกับธนาคารแบบดั้งเดิม:

ความเร็วในการชำระเงิน: ลดลงจาก 3-5 วันเมื่อใช้ SWIFT เหลือเพียงไม่กี่วินาทีบนบล็อกเชน

สกุลเงินในบัญชี: อัปเกรดจากสกุลเงินท้องถิ่นที่อ่อนค่าลงเรื่อยๆ ไปเป็นเหรียญ Stablecoin ดอลลาร์สหรัฐที่ทนทานต่อภาวะเงินเฟ้อ

แหล่งรายได้: เปลี่ยนจากการรับส่วนต่างของอัตราดอกเบี้ยระหว่างเงินฝากและเงินกู้ ไปเป็นการให้ผู้ใช้มีส่วนร่วมในรายได้หลักของโปรโตคอล DeFi

สำหรับผู้ใช้งานในละตินอเมริกา นี่ไม่ใช่แค่ประสบการณ์การใช้งานที่ดีขึ้นเท่านั้น แต่ยังเป็นความต้องการพื้นฐานในการรักษาคุณค่าของทรัพย์สินของพวกเขาอีกด้วย

6. ความท้าทาย กลยุทธ์ และการคาดการณ์ผลลัพธ์สุดท้าย

6.1 ความท้าทายและกลยุทธ์ก้าวล้ำ

แม้จะมีแนวโน้มที่ดี แต่ธนาคารในเม็กซิโกและโคลอมเบียยังคงปิดบัญชีธุรกิจคริปโตเคอร์เรนซีเนื่องจากความกังวลเรื่องการปฏิบัติตามกฎระเบียบ นอกจากนี้ กฎระเบียบในละตินอเมริกายังมีความกระจัดกระจายสูง ทำให้ต้นทุนการปฏิบัติตามกฎระเบียบสำหรับการดำเนินงานข้ามพรมแดนสูงมาก

สำหรับตลาดลาตินอเมริกา โครงการ Web3 จำเป็นต้องปฏิบัติตามแนวทางที่กำหนดไว้:

บราซิลต้องมาก่อน: ด้วยส่วนแบ่ง 31% ของธุรกรรมคริปโตในละตินอเมริกาและระบบการชำระเงินที่พัฒนาแล้ว บราซิลจึงต้องเป็นสมรภูมิหลักอย่างแน่นอน

ให้ความสำคัญกับกลุ่มเป้าหมายเฉพาะ: อย่าพยายามเป็นธนาคารที่ให้บริการทุกคนตั้งแต่เริ่มต้น เส้นทางสู่ความสำเร็จคือการดึงดูดกลุ่มลูกค้าเฉพาะกลุ่มก่อน แล้วค่อยขยายไปยังกลุ่มลูกค้าที่กว้างขึ้น

การตลาดแบบไวรัล: 90% ของการเติบโตของ Nubank มาจากการบอกต่อแบบปากต่อปาก ธนาคารดิจิทัลควรใช้ประโยชน์จากแรงจูงใจบนบล็อกเชนเพื่อให้บรรลุการเติบโตแบบไวรัลต้นทุนต่ำบนเครือข่ายสังคมออนไลน์เช่น WhatsApp

6.2 การคาดการณ์ตลาด

จากผลการวิเคราะห์ข้างต้น เราจึงคาดการณ์เกี่ยวกับการพัฒนาของเหรียญ Stablecoin ในระยะสั้นถึงระยะกลางได้ดังนี้:

สเตเบิลคอยน์เอกชนเป็นทางเลือกแทนสกุลเงินดิจิทัลของธนาคารกลาง: เมื่อพิจารณาจากการที่ Drex ถอนตัวออกจากภาคค้าปลีกในบราซิล สเตเบิลคอยน์ที่ออกโดยภาคเอกชนและเป็นไปตามข้อกำหนดจะเข้ามามีบทบาทแทนสกุลเงินดิจิทัลแบบดั้งเดิมอย่างมีประสิทธิภาพ

สินทรัพย์ที่ให้ผลตอบแทนดอกเบี้ยกระแสหลัก: สเตเบิลคอยน์ที่ไม่สร้างดอกเบี้ยอาจเผชิญกับการแข่งขันจากสินทรัพย์ที่ให้ผลตอบแทนดอกเบี้ย เช่น พันธบัตรกระทรวงการคลังสหรัฐฯ ที่แปลงเป็นโทเค็น ผู้ใช้ในละตินอเมริกาจะนิยมถือครองสินทรัพย์ที่สามารถป้องกันความเสี่ยงจากภาวะเงินเฟ้อและสร้างผลตอบแทนได้มากขึ้นเรื่อยๆ

การแบ่งส่วนตลาด: ตลาดจะถูกแบ่งออกเป็นสองกลุ่ม กลุ่มแรกคือตลาดที่มีการปฏิบัติตามกฎระเบียบอย่างเคร่งครัดและมีการบูรณาการกับธนาคาร และกลุ่มที่สองคือตลาดแบบบุคคลต่อบุคคล (peer-to-peer) ที่กำลังหดตัวลงเรื่อยๆ แต่ก็ยังคงมีอยู่

สรุปแล้ว

ตลาด Stablecoin ในละตินอเมริกาเป็นสนามทดสอบที่ล้ำสมัยสำหรับเทคโนโลยีทางการเงินระดับโลก ที่นี่ Stablecoin ไม่ใช่แค่ส่วนเสริม แต่เป็นสิ่งจำเป็นที่คอยช่วยเหลือในยามวิกฤต ตั้งแต่เครื่องมือช่วยชีวิตดิจิทัลในมือของชาวอาร์เจนตินา ไปจนถึงเครื่องมือการชำระเงินข้ามพรมแดนในมือของยักษ์ใหญ่ทางการเงินของบราซิล Stablecoin กำลังเปลี่ยนแปลงเส้นทางการเงินของทวีปนี้

ด้วยกรอบการกำกับดูแลที่เริ่มเป็นรูปเป็นร่างในปี 2025 และการเติบโตของคริปโตนีโอแบงก์ ลาตินอเมริกาจึงพร้อมที่จะเป็นภูมิภาคแรกของโลกที่ประสบความสำเร็จในการทำการตลาดสเตเบิลคอยน์ในวงกว้าง สำหรับนักลงทุน โอกาสนั้นเหลือเพียง 12 ถึง 18 เดือนเท่านั้น ใครก็ตามที่สามารถสร้างประสบการณ์การใช้งานแบบเดียวกับ Nubank ผ่าน Web3 ได้ภายในปี 2026 จะกลายเป็นยักษ์ใหญ่ระดับหลายพันล้านดอลลาร์รายต่อไป การแข่งขันได้เริ่มต้นขึ้นแล้ว และลาตินอเมริกาคือเหมืองทองคำที่ยังไม่ได้ถูกค้นพบ

เกี่ยวกับ Movemaker

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และร่วมก่อตั้งโดย Ankaa และ BlockBooster โดยมุ่งเน้นการส่งเสริมการสร้างและการพัฒนาของระบบนิเวศ Aptos ในภูมิภาคที่ใช้ภาษาจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในภูมิภาคที่ใช้ภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ เงินทุน และพันธมิตรในระบบนิเวศจำนวนมากเข้าด้วยกัน

ข้อสงวนสิทธิ์:

บทความ/บล็อกนี้มีวัตถุประสงค์เพื่อเป็นข้อมูลเท่านั้น และแสดงถึงมุมมองส่วนตัวของผู้เขียน ไม่ใช่จุดยืนของ Movemaker บทความนี้ไม่ได้มีเจตนาที่จะให้คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำด้านการเงิน การบัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง Stablecoin และ NFT มีความเสี่ยงสูงมาก มีความผันผวนของราคาอย่างมาก และอาจกลายเป็นไม่มีค่า คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณเอง สำหรับคำถามเฉพาะเจาะจง โปรดปรึกษาที่ปรึกษาด้านกฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลที่ให้ไว้ในบทความนี้ (รวมถึงข้อมูลตลาดและสถิติ หากมี) มีไว้เพื่อเป็นข้อมูลทั่วไปเท่านั้น เราได้ใช้ความระมัดระวังอย่างสมเหตุสมผลในการรวบรวมข้อมูลและแผนภูมิเหล่านี้ แต่เราไม่รับผิดชอบต่อข้อผิดพลาดหรือการละเว้นข้อเท็จจริงใด ๆ ที่แสดงไว้ในที่นี้