ตลาดสินเชื่อไม่จำเป็นต้องมีรูปแบบการจัดการ

- 核心观点:CLOB借贷模式可消除对主理人的依赖。

- 关键要素:

- 分离风险定义与订单撮合。

- 策略层隔离风险,撮合层自动路由。

- 支持合规与免许可策略共享流动性。

- 市场影响:提升效率与透明度,重塑借贷市场结构。

- 时效性标注:长期影响

ชื่อเรื่องเดิม: การให้กู้ยืมแบบ CLOB: ตลาดไม่ต้องการผู้ดูแล

ผู้เขียนต้นฉบับ: @0xJaehaerys, Gelora Research

คำแปลต้นฉบับ: EeeVee, SpecialistXBT, BlockBeats

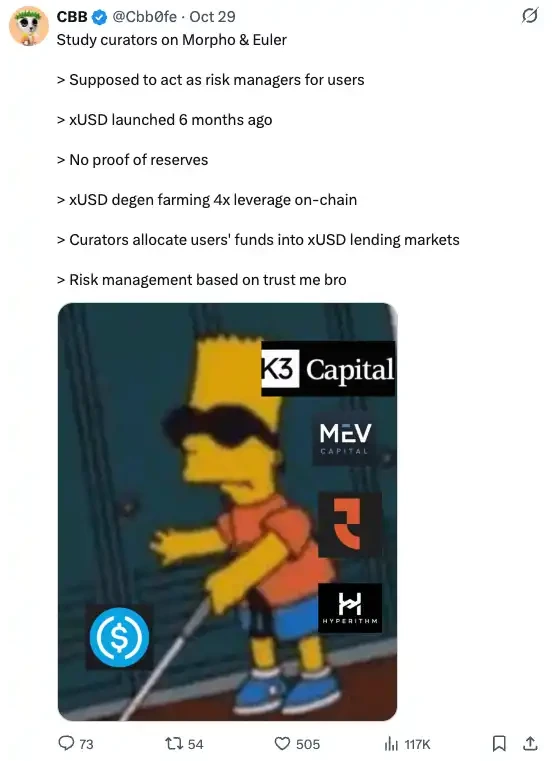

หมายเหตุจากบรรณาธิการ: หลังจากการล่มสลายของ Stream Finance และ USDX ชุมชน DeFi กำลังเผชิญกับความผิดหวังอย่างเจ็บปวด โมเดล "ผู้ดูแล" (Curator) ที่นำมาใช้โดยโปรโตคอลต่างๆ เช่น Morpho และ Euler ซึ่งมีจุดประสงค์เพื่อแก้ไขปัญหาการกระจัดกระจายของสภาพคล่อง กลับนำความเสี่ยงทางศีลธรรมของตัวแทน "มนุษย์" กลับมาสู่บล็อกเชนโดยไม่ตั้งใจ บทความนี้โต้แย้งว่าโปรโตคอลการให้ยืมในปัจจุบันนั้นเข้าใจผิดเกี่ยวกับการผสมผสาน "การกำหนดความเสี่ยง" กับ "การจับคู่คำสั่งซื้อ" โดยได้รับแรงบันดาลใจจากโมเดลสมุดคำสั่งซื้อของระบบการเงินแบบดั้งเดิม บทความนี้สร้างกระบวนทัศน์ใหม่ที่ขจัดความจำเป็นสำหรับผู้ดูแลและอนุญาตให้มีการกำหนดเส้นทางด้วยอัลกอริทึมโดยอัตโนมัติ

วิวัฒนาการของตลาดการให้สินเชื่อ

การทบทวนวิวัฒนาการของธุรกรรมบนบล็อกเชนสามารถให้ข้อมูลเชิงลึกเกี่ยวกับความเข้าใจของเราในตลาดการให้กู้ยืมได้

AMM ที่ใช้ฟังก์ชันคงที่ (เช่น Uniswap) แก้ปัญหาพื้นฐานข้อหนึ่งคือ: จะสร้างตลาดได้อย่างไรหากไม่มีผู้สร้างตลาดที่กระตือรือร้น? คำตอบคือการกำหนด "รูปแบบ" ของสภาพคล่องล่วงหน้าโดยใช้ฟังก์ชันที่ไม่เปลี่ยนแปลง ผู้ให้บริการสภาพคล่องตกลงกันล่วงหน้าเกี่ยวกับชุดกลยุทธ์ ซึ่งจะถูกประมวลผลและดำเนินการโดยอัตโนมัติโดยโปรโตคอล

แนวคิดนี้ใช้ได้ผลดีในด้านการค้า เพราะการค้าค่อนข้างง่าย: ผู้ซื้อและผู้ขายเพียงแค่มาเจอกันที่ราคาที่กำหนด แต่การให้กู้ยืมนั้นซับซ้อนกว่ามาก การให้กู้ยืมเกี่ยวข้องกับหลายมิติ:

อัตราดอกเบี้ย

ประเภทของหลักประกัน

อัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน (LTV)

ระยะเวลา (คงที่ vs. ยืดหยุ่น)

กลไกการชำระบัญชี

การจับคู่สินเชื่อจำเป็นต้องเป็นไปตามข้อจำกัดของทุกมิติที่กล่าวมาข้างต้นพร้อมกัน

การให้กู้ยืมในยุคแรกของ DeFi ได้นำเอาโซลูชันที่คล้ายกับ AMM มาใช้โดยตรง โปรโตคอลอย่าง Compound และ Aave ได้กำหนดเส้นโค้งอัตราดอกเบี้ยไว้ล่วงหน้า โดยผู้ให้กู้จะเข้าร่วมในกลุ่มสภาพคล่องร่วมกัน ซึ่งทำให้ตลาดการให้กู้ยืมสามารถทำงานได้แม้ไม่มีผู้ให้กู้ที่ใช้งานอยู่

อย่างไรก็ตาม การเปรียบเทียบนี้มีข้อบกพร่องร้ายแรง ในการซื้อขายแบบ DEX รูปทรงของเส้นโค้งฟังก์ชันคงที่ส่งผลต่อคุณภาพการดำเนินการ (การคลาดเคลื่อน ความลึก) ในขณะที่ในการให้กู้ยืม รูปทรงของเส้นโค้งอัตราดอกเบี้ยกำหนดความเสี่ยงโดยตรง เมื่อผู้ให้กู้ทั้งหมดใช้กลุ่มเงินทุนร่วมกัน พวกเขาก็ต้องรับความเสี่ยงจากหลักประกันทั้งหมดที่กลุ่มนั้นยอมรับด้วย ผู้ให้กู้ไม่สามารถแสดงความเต็มใจที่จะรับความเสี่ยงเฉพาะประเภทใดประเภทหนึ่งได้

ในโลกของการซื้อขายหลักทรัพย์ สมุดคำสั่งซื้อขายช่วยแก้ปัญหานี้ได้ โดยอนุญาตให้ผู้สร้างตลาดกำหนด "รูปทรงเส้นโค้ง" ของตนเองได้ ผู้สร้างตลาดแต่ละรายเสนอราคาตามที่ตนเองต้องการ และสมุดคำสั่งซื้อขายจะรวบรวมราคาเหล่านี้เข้าเป็นตลาดเดียวกัน แต่ผู้สร้างตลาดแต่ละรายยังคงควบคุมความเสี่ยงของตนเองได้

การให้กู้ยืมสามารถทำได้โดยใช้วิธีเดียวกันหรือไม่? โครงการที่ชื่อว่า Avon พยายามหาคำตอบให้กับคำถามนี้

ปัญหาการขาดการเชื่อมต่อสภาพคล่อง

ความพยายามครั้งแรกของ DeFi ในการมอบอำนาจควบคุมให้แก่ผู้ให้กู้คือการแยกส่วนตลาด

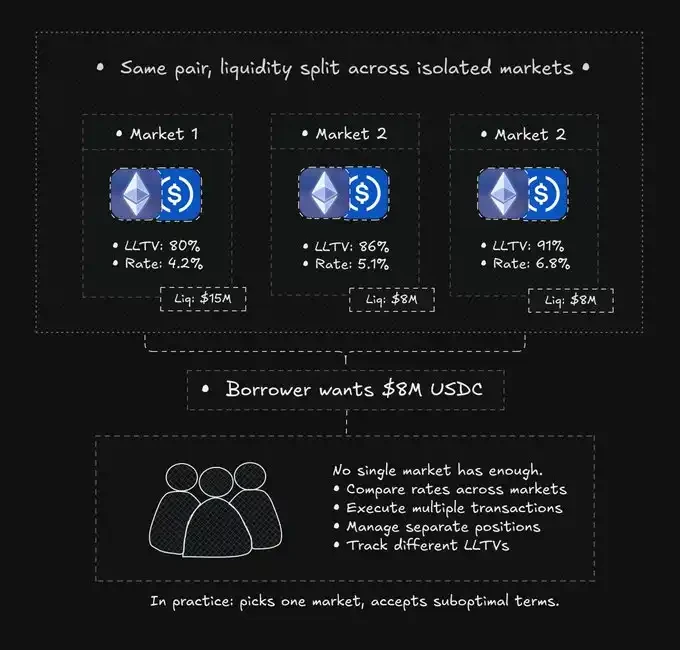

โปรโตคอลอย่าง Morpho Blue และ Euler ช่วยให้ทุกคนสามารถสร้างตลาดการให้กู้ยืมที่มีพารามิเตอร์เฉพาะได้ เช่น หลักประกันที่ระบุ สินทรัพย์ที่ให้กู้ อัตราส่วนเงินกู้ต่อมูลค่า (LTV) ที่คงที่ และเส้นโค้งอัตราดอกเบี้ย ผู้ให้กู้จะฝากเงินในตลาดที่ตรงกับระดับความเสี่ยงที่ตนยอมรับได้ หนี้เสียในตลาดหนึ่งจะไม่ส่งผลกระทบต่อตลาดอื่น

นี่เป็นสิ่งที่ดีเยี่ยมสำหรับผู้ให้กู้ เพราะพวกเขาจะได้รับการแยกความเสี่ยงตามที่ต้องการ

แต่สำหรับผู้กู้แล้ว นี่เป็นการสร้างความเหลื่อมล้ำ

ยกตัวอย่างเช่น การให้ยืม ETH-USDC อาจมีตลาดที่แตกต่างกันมากกว่าสิบแห่ง:

ตลาด B: สภาพคล่อง 3 ล้านเหรียญสหรัฐ, อัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน 86%, อัตราดอกเบี้ย 5.1%

ตลาด C: สภาพคล่อง 2 ล้านเหรียญสหรัฐ, อัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน 91%, อัตราดอกเบี้ย 6.8%

...และตลาดอื่นๆ อีกเก้าแห่งที่มีสภาพคล่องต่ำกว่า

ผู้ที่ต้องการกู้เงิน 8 ล้านดอลลาร์สหรัฐฯ ไม่สามารถหาความพึงพอใจได้จากตลาดเดียว พวกเขาต้องเปรียบเทียบราคาด้วยตนเอง ดำเนินการซื้อขายหลายครั้ง บริหารจัดการตำแหน่งการลงทุนที่หลากหลาย และติดตามเกณฑ์การชำระบัญชีที่แตกต่างกัน ในทางทฤษฎีแล้ว วิธีแก้ปัญหาที่ดีที่สุดคือการแบ่งเงินกู้ไปยังตลาดมากกว่าสี่แห่ง

ในความเป็นจริง ไม่มีใครทำแบบนั้นหรอก ผู้กู้มักเลือกตลาดเพียงตลาดเดียวเท่านั้น เงินทุนจึงถูกใช้ประโยชน์ไม่เต็มที่ในกองทุนที่กระจัดกระจาย

การแยกความเสี่ยงด้านตลาดช่วยแก้ปัญหาของผู้ให้กู้ แต่กลับสร้างปัญหาให้กับผู้กู้

ข้อจำกัดของคลังสมบัติของภัณฑารักษ์

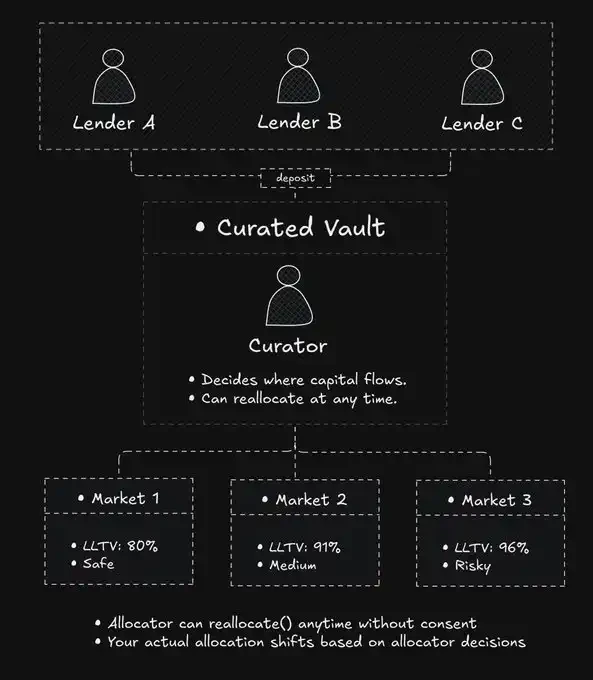

รูปแบบการบริหารจัดการคลังสมบัติโดยภัณฑารักษ์พยายามที่จะเชื่อมช่องว่างนี้

แนวคิดคือผู้จัดการมืออาชีพจะควบคุมการไหลเวียนของเงินทุน ผู้ให้กู้ฝากเงินไว้ในตู้นิรภัย และผู้จัดการจะจัดสรรเงินทุนไปยังตลาดต่างๆ ที่เกี่ยวข้อง เพื่อเพิ่มผลตอบแทนและบริหารความเสี่ยง ผู้กู้ยังคงเผชิญกับตลาดที่กระจัดกระจาย แต่ผู้ให้กู้ก็ไม่จำเป็นต้องปรับพอร์ตการลงทุนด้วยตนเองอีกต่อไปแล้ว

สิ่งนี้ช่วยผู้ให้กู้ที่ต้องการ "รักษาสถานะทางการเงินให้มั่นคง" แต่ก็นำมาซึ่งสิ่งที่ DeFi ตั้งใจจะกำจัดออกไป นั่นคืออำนาจในการตัดสินใจตามดุลพินิจ

ผู้จัดการกองทุนเป็นผู้ตัดสินใจว่าตลาดใดจะได้รับเงินทุน และสามารถจัดสรรเงินทุนใหม่ได้ตลอดเวลา ความเสี่ยงที่ผู้ให้กู้ต้องเผชิญจะเปลี่ยนแปลงไปตามการตัดสินใจของผู้จัดการกองทุน ซึ่งเป็นสิ่งที่คาดเดาไม่ได้และควบคุมไม่ได้ ดังที่ผู้ใช้ทวิตเตอร์รายหนึ่งกล่าวไว้ว่า "ผู้จัดการกองทุนกำลังเล่นเกม PvP กับผู้กู้ แต่ผู้กู้ไม่รู้ตัวด้วยซ้ำว่ากำลังถูกเอาเปรียบ"

ความไม่สมดุลนี้สะท้อนให้เห็นไม่เพียงแต่ในกลยุทธ์เท่านั้น แต่ยังรวมถึงความถูกต้องของส่วนติดต่อผู้ใช้พื้นฐานด้วย UI ของ Morpho บางครั้งแสดง "สภาพคล่องที่ใช้ได้ 3 ล้านดอลลาร์" แต่ในความเป็นจริงแล้ว เงินทุนส่วนใหญ่ไม่ได้อยู่ในอัตราดอกเบี้ยต่ำ แต่อยู่ในกลุ่มอัตราดอกเบี้ยสูง

ความโปร่งใสจะลดลงเมื่อการประสานงานด้านสภาพคล่องขึ้นอยู่กับการตัดสินใจของมนุษย์

ผู้จัดการกองทุนปรับสภาพคล่องในตลาดตามกรอบเวลาของตนเอง ไม่ใช่ตามความต้องการของตลาดในทันที พันธบัตรรัฐบาลพยายามแก้ไขปัญหาการกระจายตัวของผู้กู้ผ่านการ "ปรับสมดุล" แต่กระบวนการนี้ต้องเสียค่าธรรมเนียมการทำธุรกรรม ขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน และมักล่าช้า ผู้กู้ยังคงเผชิญกับอัตราดอกเบี้ยที่ไม่เหมาะสม

การแยกความเสี่ยงออกจากการจับคู่

สัญญาเงินกู้ฉบับนี้ทำให้เกิดความสับสนระหว่างสองส่วนที่แตกต่างกันอย่างมาก

นิยามความเสี่ยงของผู้ใช้: ผู้ให้กู้แต่ละรายมีมุมมองที่แตกต่างกันเกี่ยวกับคุณภาพของหลักประกันและอัตราส่วนเลเวอเรจ

วิธีการให้ยืมและยืมแบบอิงตามโปรโตคอลนั้นเป็นไปโดยอัตโนมัติ ไม่จำเป็นต้องใช้การตัดสินใจส่วนตัวจากผู้ใช้ เพียงแค่การกำหนดเส้นทางที่มีประสิทธิภาพเท่านั้น

รูปแบบการรวมกองทุนทำให้ทั้งสองฝ่ายเชื่อมโยงกัน และผู้ให้กู้ก็สูญเสียการควบคุม

รูปแบบกลุ่มการแยกความเสี่ยงจะแยกนิยามของความเสี่ยงออก แต่ละทิ้งกลไกการจับคู่ ทำให้ผู้กู้ต้องค้นหาเส้นทางที่เหมาะสมที่สุดด้วยตนเอง

รูปแบบคลังเก็บรักษาผลงานศิลปะโดยภัณฑารักษ์นำกลไกการจับคู่กลับมาใช้ใหม่ผ่านบทบาทของภัณฑารักษ์ แต่ก็ตั้งอยู่บนพื้นฐานของความไว้วางใจในภัณฑารักษ์ด้วย

เป็นไปได้หรือไม่ที่จะใช้ระบบจับคู่แบบอัตโนมัติโดยไม่ต้องใช้ดุลยพินิจ (การแทรกแซงจากมนุษย์)?

ในโลกของการซื้อขายหลักทรัพย์ กลไกของสมุดคำสั่งซื้อขายทำให้เกิดสิ่งนี้ขึ้น ผู้ดูแลตลาดกำหนดราคา สมุดคำสั่งซื้อขายรวบรวมความลึกของคำสั่งซื้อขาย และการจับคู่เป็นไปอย่างแน่นอน (โดยให้ความสำคัญกับราคาที่ดีที่สุด) ไม่มีใครตัดสินใจว่าคำสั่งซื้อขายจะไปอยู่ที่ไหน กลไกเป็นตัวกำหนดทุกอย่าง

CLOB Lending ใช้หลักการเดียวกันนี้กับตลาดสินเชื่อ:

ผู้ให้กู้กำหนดความเสี่ยงผ่านกลยุทธ์การแยกความเสี่ยง

กลยุทธ์นี้จะเผยแพร่ราคาเสนอซื้อขายไปยังสมุดคำสั่งซื้อขายร่วม

ผู้กู้มีปฏิสัมพันธ์กับกลไกสภาพคล่องแบบรวมศูนย์

การจับคู่จะเกิดขึ้นโดยอัตโนมัติ โดยไม่จำเป็นต้องมีการแทรกแซงจากผู้จัดการ

ความเสี่ยงยังคงอยู่กับผู้ให้กู้ และการประสานงานจะกลายเป็นระบบอัตโนมัติ ไม่จำเป็นต้องไว้วางใจบุคคลที่สามในขั้นตอนใดๆ ทั้งสิ้น

สถาปัตยกรรมสองชั้น

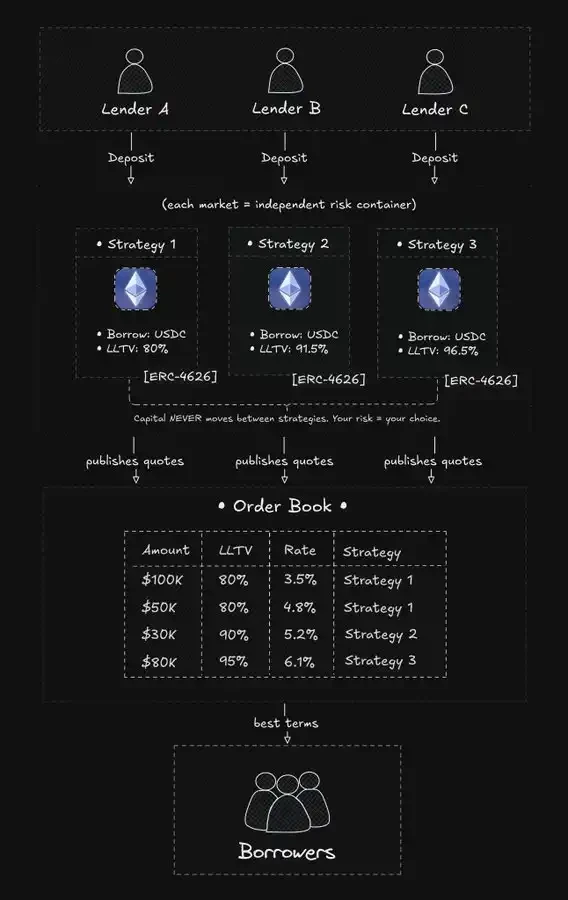

Avon นำเสนอการให้ยืมสมุดคำสั่งซื้อผ่านสองระดับที่ไม่เหมือนใคร

ชั้นกลยุทธ์

"กลยุทธ์" คือตลาดสินเชื่อที่แยกส่วนโดยมีพารามิเตอร์ที่กำหนดไว้ตายตัว

ผู้สร้างกลยุทธ์จะกำหนดพารามิเตอร์ต่อไปนี้: หลักประกัน/สินทรัพย์ที่ให้กู้ยืม, อัตราส่วน LTV ต่อการชำระบัญชี, เส้นอัตราดอกเบี้ย, ออราเคิล และกลไกการชำระบัญชี

เมื่อปรับใช้แล้ว รูปทรงของเส้นอัตราผลตอบแทนจะไม่สามารถเปลี่ยนแปลงได้ ผู้ให้กู้ทราบกฎเกณฑ์อย่างแน่ชัดก่อนที่จะฝากเงิน

เงินทุนจะไม่ถูกโยกย้ายระหว่างกลยุทธ์ที่แตกต่างกัน

หากคุณฝากเงินเข้ากลยุทธ์ A เงินของคุณจะอยู่ในกลยุทธ์ A จนกว่าคุณจะถอนออก ไม่มีผู้จัดการ ไม่มีกระบวนการปรับสมดุลพอร์ต และไม่มีการเปลี่ยนแปลงความเสี่ยงอย่างฉับพลัน

แม้ว่าจะมีบุคคล (ผู้จัดการกลยุทธ์) คอยกำหนดพารามิเตอร์อยู่ แต่โดยพื้นฐานแล้วพวกเขาก็แตกต่างจากผู้ให้กู้: ผู้ให้กู้คือผู้จัดสรรเงินทุน (ตัดสินใจว่าเงินจะไปอยู่ที่ไหน) ในขณะที่ผู้จัดการกลยุทธ์คือผู้จัดการความเสี่ยงที่แท้จริง (กำหนดกฎเกณฑ์แต่ไม่ได้จัดการเงิน) ดู Aave DAO ประกอบ การตัดสินใจเกี่ยวกับการจัดสรรเงินทุนนั้นอยู่กับผู้ให้กู้เสมอ

ระบบจะปรับตัวให้เข้ากับการเปลี่ยนแปลงของตลาดได้อย่างไร? คำตอบคือผ่านการแข่งขัน ไม่ใช่การปรับเปลี่ยนพารามิเตอร์ หากอัตราดอกเบี้ยปลอดความเสี่ยงพุ่งสูงขึ้น มันจะบังคับให้กลยุทธ์เก่าๆ ต้องถูกยกเลิกไป (เงินทุนไหลออก) และต้องสร้างกลยุทธ์ใหม่ๆ ขึ้นมา (เงินทุนไหลเข้า) "ดุลยพินิจ" จะเปลี่ยนจาก "ควรนำเงินไปไว้ที่ไหน?" (การตัดสินใจของผู้จัดการ) ไปเป็น "ฉันควรเลือกกลยุทธ์ใด?" (การตัดสินใจของผู้ให้กู้)

เลเยอร์ที่เข้ากัน

กลยุทธ์นี้ไม่ได้ให้บริการแก่ผู้กู้โดยตรง แต่เป็นการเผยแพร่ใบเสนอราคาไปยังสมุดคำสั่งซื้อส่วนกลาง

สมุดคำสั่งซื้อจะรวบรวมใบเสนอราคาจากทุกกลยุทธ์เข้าไว้ในมุมมองเดียว ผู้กู้จะเห็นข้อมูลเชิงลึกที่ครอบคลุมเกี่ยวกับทุกกลยุทธ์ที่ยอมรับหลักประกันของตน

เมื่อผู้กู้สั่งซื้อ ระบบจับคู่จะดำเนินการดังนี้:

กรองใบเสนอราคาตามความเข้ากันได้ (ประเภทหลักประกัน ข้อกำหนด LTV)

เรียงลำดับตามอัตราดอกเบี้ย

การประมูลจะเริ่มต้นจากข้อเสนอที่ถูกที่สุด

การชำระเงินเกิดขึ้นในรูปแบบธุรกรรมอะตอมิก

หากกลยุทธ์ใดสามารถตอบสนองคำสั่งซื้อทั้งหมดได้ ก็จะครอบคลุมทั้งหมด แต่หากไม่สามารถทำได้ คำสั่งซื้อนั้นจะถูกแบ่งออกเป็นหลายกลยุทธ์โดยอัตโนมัติ ผู้กู้จะรับรู้เพียงธุรกรรมเดียวเท่านั้น

หมายเหตุสำคัญ: สมุดคำสั่งซื้อแสดงเฉพาะสถานะของกรมธรรม์และไม่สามารถแก้ไขได้ มีหน้าที่เพียงประสานงานการเข้าถึงและไม่มีอำนาจในการจัดสรรเงินทุน

พระกิตติคุณของ RWA

DeFi เผชิญกับความขัดแย้งเชิงโครงสร้างในการนำไปใช้โดยสถาบันมาโดยตลอด นั่นคือ ข้อกำหนดด้านการปฏิบัติตามกฎระเบียบทำให้ต้องมีการแยกส่วน แต่การแยกส่วนกลับเป็นอุปสรรคต่อสภาพคล่อง

Aave Arc ทดลองใช้โมเดล "สวนปิด" (walled garden) ซึ่งผู้เข้าร่วมที่ปฏิบัติตามข้อกำหนดจะมีกลุ่มสภาพคล่องของตนเอง ผลที่ได้คือสภาพคล่องต่ำและส่วนต่างอัตราดอกเบี้ยกว้าง Aave Horizon ทดลองใช้โมเดล "กึ่งเปิด" (ผู้ออก RWA ต้องมี KYC แต่การให้กู้ยืมไม่ต้องขออนุญาต) ซึ่งนับว่ามีความก้าวหน้า แต่ผู้กู้สถาบันก็ยังไม่สามารถเข้าถึงสภาพคล่อง 32 พันล้านดอลลาร์ในกลุ่มหลักของ Aave ได้ บางโครงการสำรวจการรวมกลุ่มแบบมีสิทธิ์อนุญาต กระบวนการ KYC เสร็จสมบูรณ์ในระดับโครงสร้างพื้นฐาน แนวทางนี้ใช้ได้ผลสำหรับกรณีการใช้งานบางอย่าง แต่ทำให้สภาพคล่องกระจัดกระจายในระดับเครือข่าย ผู้ใช้ที่ปฏิบัติตามข้อกำหนดบนเชน A ไม่สามารถเข้าถึงสภาพคล่องบนเชน B ได้

แบบจำลองสมุดคำสั่งซื้อเสนอทางเลือกที่สาม

ชั้นนโยบายสามารถใช้ในการควบคุมการเข้าถึงใดๆ ก็ได้ (KYC, ข้อจำกัดทางภูมิศาสตร์, การตรวจสอบนักลงทุนที่ได้รับการรับรอง) ส่วนกลไกการจับคู่มีหน้าที่เพียงแค่จับคู่เท่านั้น

หากทั้งกลยุทธ์ที่ปฏิบัติตามกฎระเบียบและกลยุทธ์ที่ไม่ต้องขอใบอนุญาตมีเงื่อนไขที่เข้ากันได้ ทั้งสองกลยุทธ์สามารถใช้ในการให้สินเชื่อเดียวกันได้

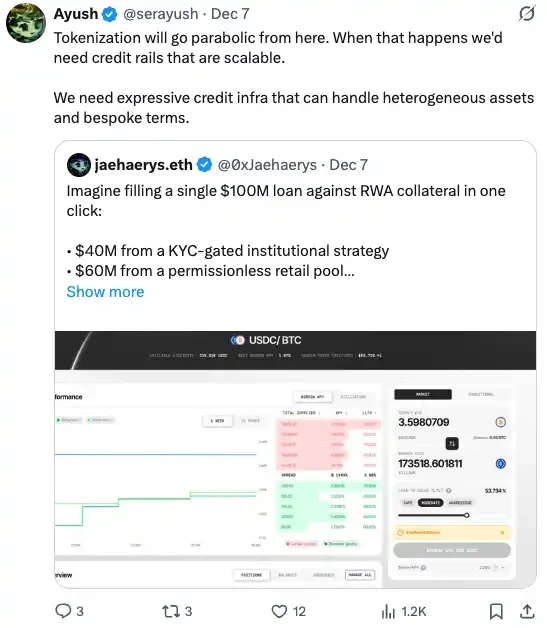

ลองนึกภาพฝ่ายการเงินของบริษัทแห่งหนึ่งใช้พันธบัตรรัฐบาลที่แปลงเป็นโทเค็นเป็นหลักประกันในการกู้ยืมเงิน 100 ล้านดอลลาร์:

เงินจำนวน 30 ล้านเหรียญสหรัฐ มาจากกลยุทธ์ที่กำหนดให้สถาบันต่างๆ (เช่น ผู้ลงทุนกองทุนบำเหน็จบำนาญ) ต้องผ่านการตรวจสอบ KYC

เงินจำนวน 20 ล้านเหรียญมาจากกลยุทธ์ที่ต้องได้รับการรับรองจากนักลงทุน (Family Office LPs)

เงินจำนวน 50 ล้านดอลลาร์มาจากกลยุทธ์ที่ไม่ต้องเสียค่าลิขสิทธิ์ใดๆ เลย (ผู้ลงทุนรายย่อย)

เงินทุนจะไม่ถูกปะปนกันตั้งแต่ต้นทาง สถาบันต่างๆ รักษาการปฏิบัติตามกฎระเบียบ แต่สภาพคล่องมีความสม่ำเสมอทั่วโลก ซึ่งเป็นการแก้ปัญหาความขัดแย้งที่ว่า "การปฏิบัติตามกฎระเบียบเท่ากับการแยกส่วน"

กลไกการจับคู่แบบหลายมิติ

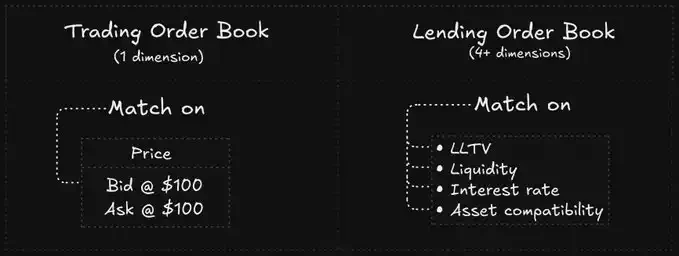

ระบบการจับคู่คำสั่งซื้อขายจะพิจารณาเพียงมิติเดียวคือ ราคา โดยราคาเสนอซื้อสูงสุดจะถูกจับคู่กับราคาเสนอขายต่ำสุด

สมุดคำสั่งสินเชื่อต้องจับคู่คำสั่งซื้อพร้อมกันในหลายมิติ:

อัตราดอกเบี้ย: ต้องต่ำกว่าอัตราดอกเบี้ยสูงสุดที่ผู้กู้ยอมรับได้

อัตราส่วน LTV: อัตราส่วนหลักประกันของผู้กู้ต้องเป็นไปตามข้อกำหนดของนโยบาย

ความเข้ากันได้ของสินทรัพย์: การจับคู่สกุลเงิน

สภาพคล่อง: ตลาดมีสภาพคล่องสูง

ผู้กู้สามารถเข้าถึงกลยุทธ์ทางการเงินได้มากขึ้นโดยการให้หลักประกันเพิ่มเติม (อัตราส่วน LTV ต่ำลง) หรือยอมรับอัตราดอกเบี้ยที่สูงขึ้น จากนั้นระบบจะค้นหาเส้นทางที่ถูกที่สุดภายในขอบเขตที่จำกัดนี้

สำหรับผู้กู้รายใหญ่ มีบางสิ่งที่ควรระวัง ใน Aave เงินสภาพคล่อง 1 พันล้านดอลลาร์ถือเป็นกองทุนเดียว แต่ในการให้กู้ยืมแบบ Order Book นั้น เงิน 1 พันล้านดอลลาร์อาจกระจายอยู่ในกลยุทธ์หลายร้อยกลยุทธ์ เงินกู้เพียงครั้งเดียว 100 ล้านดอลลาร์สามารถทำให้เงินใน Order Book หมดไปอย่างรวดเร็ว โดยเริ่มจากกลยุทธ์ที่ถูกที่สุดและค่อยๆ เพิ่มขึ้นจนถึงกลยุทธ์ที่แพงที่สุด การคลาดเคลื่อนจึงเกิดขึ้นได้ชัดเจน

ความคลาดเคลื่อนของราคา (slippage) ก็เกิดขึ้นในระบบรวมเช่นกัน แต่จะแสดงออกมาในรูปแบบที่แตกต่างออกไป กล่าวคือ การใช้งานที่เพิ่มขึ้นอย่างรวดเร็วอาจทำให้ดอกเบี้ยสูงขึ้น ความแตกต่างอยู่ที่ความโปร่งใส ในระบบสมุดคำสั่งซื้อขาย ความคลาดเคลื่อนของราคาจะมองเห็นได้ล่วงหน้า แต่ในระบบรวม ความคลาดเคลื่อนของราคาจะปรากฏชัดเจนหลังจากที่การซื้อขายเสร็จสิ้นแล้วเท่านั้น

อัตราดอกเบี้ยลอยตัวและการปรับราคา

การให้กู้ยืมในระบบ DeFi ใช้อัตราดอกเบี้ยแบบลอยตัว อัตราดอกเบี้ยจะเปลี่ยนแปลงไปตามปริมาณการใช้งาน

นี่เป็นความท้าทายด้านการประสานงาน: หากการใช้กลยุทธ์เปลี่ยนแปลงไป แต่ราคาเสนอในสมุดคำสั่งซื้อไม่ได้รับการอัปเดต ผู้กู้จะปิดธุรกรรมในราคาที่ไม่ถูกต้อง

วิธีแก้ปัญหา: เสนอราคาใหม่เรื่อยๆ

เมื่อสถานะกลยุทธ์เปลี่ยนแปลง ราคาเสนอใหม่จะถูกเผยแพร่ไปยังสมุดคำสั่งซื้อทันที ซึ่งต้องใช้ประสิทธิภาพโครงสร้างพื้นฐานที่สูงมาก

เวลาในการสร้างบล็อกเร็วมากเป็นพิเศษ

ค่าธรรมเนียมการทำธุรกรรมต่ำมาก

การอ่านค่าสถานะอะตอม

นี่คือเหตุผลที่ Avon เลือกสร้างแอปพลิเคชันบน MegaETH เพราะบนเครือข่ายหลัก Ethereum สถาปัตยกรรมแบบนี้ไม่สามารถใช้งานได้เนื่องจากค่าธรรมเนียมแก๊สสูงเกินไป

แรงเสียดทานที่มีอยู่:

หากอัตราดอกเบี้ยในตลาดเปลี่ยนแปลง แต่เส้นโค้งคงที่ของกลยุทธ์ไม่ได้ปรับเปลี่ยน จะเกิด "โซนตายตัว" ขึ้น กล่าวคือ ผู้กู้จะไม่ปล่อยกู้เพราะอัตราดอกเบี้ยสูงเกินไป และผู้ให้กู้ก็จะไม่ได้รับผลกำไร ใน Aave เส้นโค้งจะปรับโดยอัตโนมัติ แต่ในโหมด CLOB ผู้ให้กู้จะต้องถอนเงินและย้ายไปใช้กลยุทธ์ใหม่ด้วยตนเอง นี่คือราคาที่ต้องจ่ายเพื่อให้ได้มาซึ่งการควบคุม

การจัดการตำแหน่งเชิงกลยุทธ์หลายด้าน

เมื่อมีการกู้ยืมโดยใช้กลยุทธ์หลายอย่าง ผู้กู้จะถือครองสถานะที่มีกลยุทธ์หลายอย่างอยู่จริง ๆ

แม้ว่าในส่วนติดต่อผู้ใช้จะดูเหมือนเป็นการยืมเงิน แต่โครงสร้างพื้นฐานนั้นเป็นอิสระต่อกัน:

อัตราดอกเบี้ยอิสระ: อัตราดอกเบี้ยของส่วนประกอบ A อาจเพิ่มขึ้นเมื่ออัตราการใช้ประโยชน์ของกลยุทธ์ A เพิ่มขึ้น ในขณะที่อัตราดอกเบี้ยของส่วนประกอบ B ยังคงไม่เปลี่ยนแปลง

อัตราส่วนสุขภาพอิสระ: เมื่อราคาของเหรียญลดลง ส่วนประกอบที่มีข้อจำกัด LTV ที่เข้มงวดกว่าจะถูกชำระบัญชีบางส่วนก่อน คุณจะไม่ถูกชำระบัญชีทั้งหมดในคราวเดียว แต่จะประสบกับการชำระบัญชีบางส่วนอย่างต่อเนื่อง เหมือนกับการถูก "กัดกิน" ทีละน้อย

เพื่อลดความซับซ้อนในการใช้งาน Avon จึงนำเสนอระบบการจัดการสินทรัพย์แบบครบวงจร (เพิ่มหลักประกันได้ด้วยการคลิกเพียงครั้งเดียว จัดสรรตามน้ำหนักโดยอัตโนมัติ) และการรีไฟแนนซ์ด้วยการคลิกเพียงครั้งเดียว (กู้ยืมอัตโนมัติเพื่อชำระหนี้เก่าผ่านสินเชื่อระยะสั้น โดยจะล็อกอัตราดอกเบี้ยที่ดีที่สุดในตลาดเสมอ)

สรุปแล้ว

การให้กู้ยืมในระบบ DeFi ได้ผ่านขั้นตอนต่างๆ มาหลายขั้นตอนแล้ว:

ข้อตกลงแบบรวมกลุ่ม: ให้ผู้กู้มีทางเลือกมากขึ้น แต่ลดอำนาจการควบคุมของผู้ให้กู้

ตลาดแบบแยกส่วน: ให้ผู้ให้กู้มีอำนาจควบคุม แต่ทำให้ประสบการณ์การกู้ยืมกระจัดกระจาย

ห้องเก็บรักษาผลงานศิลปะ: ความพยายามที่จะเชื่อมช่องว่างระหว่างทั้งสอง แต่ก็ก่อให้เกิดความเสี่ยงจากการตัดสินใจของมนุษย์

การให้ยืมสมุดคำสั่งซื้อขาย (CLOB): โมเดลนี้แยกส่วนออกจากโมเดลที่กล่าวมาข้างต้น สิทธิ์ในการกำหนดผลตอบแทนความเสี่ยงจะตกเป็นของผู้ให้ยืม และการจับคู่จะเกิดขึ้นผ่านกลไกสมุดคำสั่งซื้อขาย

หลักการออกแบบนั้นชัดเจน: เมื่อการจับคู่สามารถทำได้ผ่านทางโค้ด การแทรกแซงของมนุษย์ก็ไม่จำเป็นอีกต่อไป ตลาดสามารถควบคุมตนเองได้