BTC มีแนวโน้มลดลงต่อเนื่อง! อุปสรรคสำคัญด้านเศรษฐกิจมหภาค 6 ประการกำลังปรากฏให้เห็น

- 核心观点:宏观因素引发风险资产抛售潮。

- 关键要素:

- 经济增长恐慌致市场重定价。

- 美元走强推高全球融资成本。

- 美联储鹰派转向抑制降息预期。

- 市场影响:高风险资产承压,资金转向防御。

- 时效性标注:短期影响

ชื่อเรื่องต้นฉบับ: 6 เหตุผลที่ทำไมสินทรัพย์เสี่ยงถึงถูกขายออกไป

ผู้เขียนต้นฉบับ: Tomas ( @TomasOnMarkets )

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Asher ( @Asher_0210 )

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา สินทรัพย์เสี่ยงร่วงลงเกือบพร้อมกัน โดยดัชนี S&P 500 ลดลง 5% ดัชนี Nasdaq ลดลง 8% และ Bitcoin ก็ปรับตัวลดลงประมาณ 30% ตลาดเต็มไปด้วยความกังวลหลากหลายประเด็น เช่น ฟองสบู่แตกแล้วหรือยัง? ตลาดหมีรอบใหม่กำลังก่อตัวขึ้นหรือไม่? หรือวิกฤตครั้งใหญ่กำลังจะมาถึง?

แล้วเกิดอะไรขึ้นกันแน่? ต่อไปนี้จะวิเคราะห์ 6 เหตุผลของการเทขาย Bitcoin เมื่อเร็ว ๆ นี้จากมุมมองมหภาค

I. ความตื่นตระหนกด้านการเติบโตทางเศรษฐกิจ

สิ่งที่เรียกว่า “Growth Scare” แท้จริงแล้วไม่ใช่ภาวะเศรษฐกิจชะลอตัวครั้งใหญ่หรือภาวะเศรษฐกิจถดถอยที่กำลังจะมาถึง แต่เป็นความกังวลอย่างฉับพลันของนักลงทุนว่าการเติบโตทางเศรษฐกิจจะลดลงเร็วกว่าที่คาดการณ์ไว้ ส่งผลให้เกิด “ความกลัวว่าการเติบโตทางเศรษฐกิจจะอ่อนแอลง” ขึ้นอย่างรวดเร็ว ความรู้สึกนี้มักทวีความรุนแรงขึ้นเมื่อตัวชี้วัดสำคัญบางตัวแสดงสัญญาณอ่อนตัวลง ส่งผลให้ตลาดปรับราคาและกระตุ้นให้เกิดการปรับราคาของสินทรัพย์เสี่ยง เช่น Bitcoin

ปัจจุบัน ตัวชี้วัดที่เกี่ยวข้องกับการเติบโตทางเศรษฐกิจหลายตัวในสหรัฐอเมริกาเริ่มแสดงสัญญาณการชะลอตัวลง เมื่อพิจารณาแนวโน้มในช่วงสี่เดือนที่ผ่านมา ไม่ว่าจะเป็น "อัตราการเติบโตที่มีศักยภาพของสหรัฐฯ" ซึ่งวัดการเติบโตแบบเรียลไทม์ "ดัชนีความประหลาดใจทางเศรษฐกิจของซิตี้ (CESI)" ซึ่งสะท้อนว่าข้อมูลเศรษฐกิจสูงกว่าที่คาดการณ์ไว้หรือไม่ หรือ "อัตราแลกเปลี่ยนเงินตราต่างประเทศของสหรัฐฯ 1 ปี" ซึ่งสะท้อนการคาดการณ์ของตลาดเกี่ยวกับอัตราเงินเฟ้อในปีหน้า ล้วนเริ่มลดลงตั้งแต่ต้นเดือนกันยายน โดยเฉพาะอย่างยิ่งการเร่งตัวขึ้นอย่างมากในเดือนพฤศจิกายน แนวโน้มนี้คล้ายคลึงกับลักษณะของภาวะตื่นตระหนกทางเศรษฐกิจรอบก่อนๆ (เช่น ต้นปี 2568 และฤดูร้อนปี 2567)

ในอดีต ความตื่นตระหนกด้านการเติบโตมักเกิดขึ้นบ่อยครั้ง โดยเกิดขึ้นประมาณปีละหนึ่งหรือสองครั้ง เมื่อตัวชี้วัดทางเศรษฐกิจจับการเปลี่ยนแปลงของการเติบโตทางเศรษฐกิจได้ และผู้เข้าร่วมตลาดเริ่มจัดสรรสินทรัพย์ใหม่ การยอมรับความเสี่ยงที่ลดลงในระยะสั้นมักจะกระตุ้นให้เกิดการปรับฐานแบบ "ปกติ" โดยทั่วไป ในช่วงที่เกิดความตื่นตระหนกด้านการเติบโต ดัชนี S&P 500 จะปรับตัวลดลงประมาณ 5% ถึง 10% และดัชนี Nasdaq มักจะลดลง 5% ถึง 15% ซึ่งใกล้เคียงกับผลการดำเนินงานของตลาดในปัจจุบัน

แน่นอนว่า ความกลัวการเติบโตทางเศรษฐกิจอาจทวีความรุนแรงขึ้นจนนำไปสู่ภาวะเศรษฐกิจชะลอตัวที่ยืดเยื้อและรุนแรงขึ้น หรืออาจถึงขั้นถดถอยได้ อย่างไรก็ตาม เมื่อพิจารณาจากสภาพแวดล้อมทางเศรษฐกิจในปัจจุบัน สถานการณ์นี้น่าจะเป็น "ความผันผวนตามปกติ" มากกว่าจะเป็นสัญญาณเตือนของภาวะเศรษฐกิจถดถอย แม้ว่าตลาดจะปรับตัวในระยะสั้นจากความเชื่อมั่นทางเศรษฐกิจ แต่ก็ไม่ได้แสดงสัญญาณของการชะลอตัวเชิงระบบ

II. ดอลลาร์สหรัฐแข็งค่าขึ้น

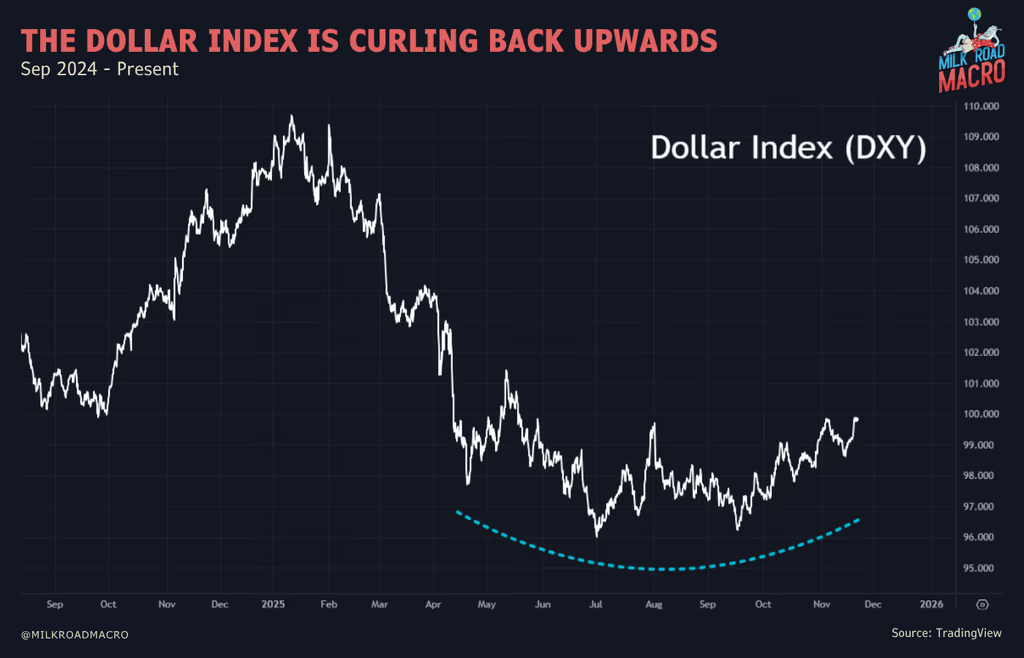

ดัชนีดอลลาร์สหรัฐ (DXY) แสดงให้เห็นถึงแนวโน้มการแข็งค่าขึ้นอย่างชัดเจนในช่วงไม่กี่สัปดาห์ที่ผ่านมา ซึ่งถือเป็นสัญญาณที่ไม่ค่อยดีนักสำหรับสินทรัพย์เสี่ยง การอ่อนค่าของเงินดอลลาร์สหรัฐในช่วงครึ่งแรกของปี 2568 ส่งผลให้สินทรัพย์เสี่ยงทั่วโลกได้รับแรงหนุนอย่างมาก อย่างไรก็ตาม ตั้งแต่กลางเดือนกันยายนเป็นต้นมา เงินดอลลาร์สหรัฐได้แข็งค่าขึ้นอีกครั้ง ส่งผลให้ความเชื่อมั่นของตลาดเปลี่ยนแปลงไปเล็กน้อย

ในฐานะสกุลเงินสำรองของโลก การแข็งค่าหรืออ่อนค่าของเงินดอลลาร์สหรัฐฯ ส่งผลกระทบโดยตรงต่อเศรษฐกิจโลก ปัจจุบัน การค้าโลกกว่า 70% อยู่ในรูปของเงินดอลลาร์สหรัฐฯ และหนี้สาธารณะกว่า 70% ผูกติดอยู่กับเงินดอลลาร์สหรัฐฯ เมื่อเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นอย่างต่อเนื่อง ต้นทุนทางการเงินทั่วโลกก็จะเพิ่มสูงขึ้นตามไปด้วย ส่งผลให้เศรษฐกิจที่แท้จริงเข้าสู่ภาวะตึงตัว และสภาพคล่องโดยรวมก็จะตึงตัว ประสบการณ์ในอดีตแสดงให้เห็นว่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่าขึ้นมักนำมาซึ่งการปรับลดสินทรัพย์เสี่ยง ทำให้เป็นตัวบ่งชี้ที่สำคัญ ยิ่งเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นเท่าใด โอกาสที่สินทรัพย์เสี่ยงจะคงอยู่ในแนวโน้มขาขึ้นอย่างต่อเนื่องก็ยิ่งน้อยลงเท่านั้น

การเปรียบเทียบการเปลี่ยนแปลงของดัชนีดอลลาร์สหรัฐฯ ในช่วงสามเดือนกับผลการดำเนินงานของดัชนี S&P 500 ในช่วงสามเดือน เผยให้เห็นว่า การแข็งค่าของเงินดอลลาร์สหรัฐฯ มักสอดคล้องกับการปรับฐานของหุ้นสหรัฐฯ รูปแบบเดียวกันนี้เกิดขึ้นกับ Bitcoin ซึ่งการเปลี่ยนแปลงของค่าเงินดอลลาร์สหรัฐฯ ในช่วงสามเดือนและการเคลื่อนไหวของราคา Bitcoin แทบจะเป็นภาพสะท้อน (แผนภูมิด้านล่างแสดงให้เห็นว่าดัชนีดอลลาร์กลับหัวและเคลื่อนไหวไปข้างหน้าสามเดือน) ซึ่งหมายความว่าแรงกดดันขาขึ้นของค่าเงินดอลลาร์สหรัฐฯ มักจะสะท้อนให้เห็นในราคาสินทรัพย์เสี่ยงในช่วงหลายสัปดาห์หรือหลายเดือนต่อจากนี้

ในระยะนี้ สิ่งที่ตลาดกระทิงต้องการเห็นมากที่สุดคือดัชนีดอลลาร์สหรัฐฯ ที่อ่อนค่าลงอีกครั้ง ตราบใดที่ค่าเงินดอลลาร์สหรัฐฯ ยังคงแข็งค่าขึ้น ตลาดจะยังคงอยู่ภายใต้แรงกดดัน ซึ่งอาจเป็นหนึ่งในปัจจัยขับเคลื่อนที่ทำให้ราคา BTC และหุ้นสหรัฐฯ อ่อนค่าลงพร้อมกันในช่วงที่ผ่านมา

III. จุดยืนของธนาคารกลางสหรัฐฯ เริ่มเข้มงวดมากขึ้น

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา จุดยืนของธนาคารกลางสหรัฐฯ เปลี่ยนไปในทิศทางแข็งกร้าวอย่างมาก ข้อมูลจาก CME FedWatch ระบุว่า ความน่าจะเป็นที่ตลาดจะปรับลดอัตราดอกเบี้ยในเดือนธันวาคมลดลงจากกว่า 95% เหลือ 33% (เพิ่มขึ้นอีกครั้งเป็นกว่า 70% เมื่อวานนี้ ปัจจุบันอยู่ที่ 67.3%) ก่อนหน้านี้ ตลาดคาดการณ์อย่างเป็นเอกฉันท์ว่าจะมีการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม แต่ในการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ครั้งล่าสุดเมื่อปลายเดือนตุลาคม ประธานพาวเวลล์ได้ระบุอย่างชัดเจนว่าการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมนั้น "ยังไม่แน่นอน" ซึ่งถือเป็นจุดเปลี่ยนในการคาดการณ์นโยบาย และทำให้ความเชื่อมั่นของตลาดต่อการปรับลดอัตราดอกเบี้ยลดลงอย่างรวดเร็ว

แม้ธนาคารกลางสหรัฐฯ (เฟด) คาดการณ์ว่าจะมีท่าทีนโยบายที่เข้มงวดมากขึ้นในเดือนธันวาคม แต่ตลาดยังคงเชื่อมั่นว่าธนาคารกลางยังคงอยู่ใน "วัฏจักรการผ่อนคลาย" ข้อเท็จจริงนี้ได้รับการสนับสนุนจากการคาดการณ์ของตลาดเกี่ยวกับ "อัตราดอกเบี้ยขั้นสุดท้าย" อัตราดอกเบี้ยขั้นสุดท้ายคือระดับที่ตลาดคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยลงในที่สุดในช่วงวัฏจักรการผ่อนคลายนี้

ปัจจุบัน ตลาดคาดการณ์ว่าอัตราดอกเบี้ยสุดท้ายจะคงอยู่ที่ประมาณ 3% ขณะที่อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางปัจจุบันอยู่ที่ 4% ซึ่งหมายความว่า ตลาดยังคงคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยอีกประมาณ 4 ครั้ง ครั้งละ 25 จุดพื้นฐานในอนาคต ดังนั้น ตลาดจึงยังคงมั่นใจในทิศทางนโยบายโดยรวมของธนาคารกลางสหรัฐฯ เพียงแต่มีการปรับลดอัตราดอกเบี้ยในระยะสั้น

IV. ความกังวลเกี่ยวกับฟองสบู่ AI

ความกังวลเกี่ยวกับสิ่งที่เรียกว่า "ฟองสบู่ AI" ยังคงเพิ่มสูงขึ้นในตลาด โดยนักลงทุนมีความกังวลเพิ่มขึ้นเกี่ยวกับการเก็งกำไรที่มากเกินไปและความเสี่ยงจากการประเมินมูลค่าที่สูงเกินไปในหุ้นที่เกี่ยวข้องกับ AI จากผลสำรวจผู้จัดการกองทุนทั่วโลกล่าสุดของ Bank of America พบว่าผู้จัดการกองทุนประมาณ 45% เชื่อว่า "ฟองสบู่ AI" เป็นความเสี่ยงด้านลบที่ใหญ่ที่สุดในปัจจุบัน ขณะที่ผลสำรวจอีกฉบับหนึ่งพบว่าผู้จัดการกองทุนมากกว่าครึ่งเชื่อว่าหุ้น AI เริ่มแสดงสัญญาณของฟองสบู่แล้ว

ความกังวลเกี่ยวกับ "ฟองสบู่" นี้ได้ผลักดันให้ตลาดเงินทุนหมุนเวียนในช่วงนี้หันเหออกจาก AI และภาคส่วนที่เกี่ยวข้องกับ AI นักลงทุนได้ถอนตัวจากหุ้น AI ที่มีมูลค่าสูงเกินจริง และหันไปลงทุนในสินทรัพย์ที่มีเสถียรภาพหรือสินทรัพย์ป้องกันความเสี่ยงมากขึ้น ส่งผลให้หุ้นที่เกี่ยวข้องกับ AI และดัชนีตลาดหลักบางดัชนีมีการดึงกลับในระดับหนึ่ง การเปลี่ยนแปลงนี้ไม่เพียงส่งผลกระทบต่อตลาดหุ้นเท่านั้น แต่ยังส่งผลกระทบทางอ้อมต่อสินทรัพย์คริปโตที่เกี่ยวข้องกับเทคโนโลยีและสินทรัพย์ที่มีความเสี่ยงเบต้าสูงอีกด้วย

อย่างไรก็ตาม ตลาดอาจพร้อมสำหรับการฟื้นตัว Nvidia บริษัทชั้นนำด้าน AI เพิ่งประกาศผลประกอบการที่ไม่เพียงแต่เกินความคาดหมายอย่างมาก แต่ยังเพิ่มการคาดการณ์การเติบโตในอนาคตอีกด้วย Nvidia ไม่เพียงแต่มีมูลค่าตลาดที่สูงใน S&P 500 และ Nasdaq เท่านั้น แต่ยังถือเป็นสัญญาณบ่งชี้ถึงกระแส AI อีกด้วย รายงานผลประกอบการแสดงให้เห็นว่า "ความต้องการด้านการประมวลผลยังคงเพิ่มขึ้นอย่างรวดเร็วและเติบโตอย่างก้าวกระโดดในด้านการฝึกฝนและการอนุมาน และ AI กำลังขยายตัวอย่างรวดเร็วในหลากหลายสาขา" ผลประกอบการที่แข็งแกร่งนี้คาดว่าจะสนับสนุนการกลับมาซื้อขาย AI บรรเทาความตื่นตระหนกในระยะสั้น และอาจกระตุ้นตลาดขาขึ้น การหมุนเวียนเงินทุนในภาค AI อาจหยุดชะงักและฟื้นตัวได้เช่นกัน

V. การถอนการลงทุนจากสินทรัพย์เก็งกำไร

เมื่อไม่นานมานี้ ตลาดการเงินไม่เพียงแต่เห็นการหมุนเวียนของเงินทุนไปยังหุ้น AI เท่านั้น แต่ยังเห็นการไหลออกของเงินทุนจากสินทรัพย์เก็งกำไรมากขึ้น โดยนักลงทุนหันไปลงทุนในสินทรัพย์ป้องกันความเสี่ยงที่ค่อนข้างมีเสถียรภาพและมีความผันผวนต่ำ แม้ว่าดัชนีหลักๆ เช่น S&P 500 และ Nasdaq จะปรับตัวลดลงค่อนข้างน้อย แต่การขาดทุนในกลุ่มที่มีความเสี่ยงสูงอื่นๆ กลับค่อนข้างมาก โดยหุ้นเก็งกำไรหลายตัวมักปรับตัวลดลงมากกว่า 20% และการลดลงดังกล่าวเปรียบเสมือนคลื่นยักษ์

การหมุนเวียนของเงินทุนนี้ยังส่งผลกระทบต่อตลาด Bitcoin และคริปโตอีกด้วย เนื่องจากสินทรัพย์คริปโตมักถูกมองว่าเป็น "สินทรัพย์เสี่ยงเบต้าสูง" จึงมักเผชิญกับแรงกดดันที่มากขึ้นในช่วงขาลง กล่าวอีกนัยหนึ่ง เมื่อความต้องการรับความเสี่ยงของตลาดลดลง สินทรัพย์เสี่ยงสูงมักจะได้รับผลกระทบเป็นอันดับแรก และการปรับตัวของสินทรัพย์เสี่ยงก็จะรุนแรงมากขึ้น

ความเข้มข้นของการหมุนเวียนเงินทุนในตลาดปัจจุบันมีความคล้ายคลึงกันมากกับความเข้มข้นในช่วงการปรับฐานอย่างรวดเร็วตั้งแต่เดือนกุมภาพันธ์ถึงเมษายนปีนี้ ซึ่งบ่งชี้ว่าการปรับตัวของตลาดในปัจจุบันไม่เพียงแต่เป็นปฏิกิริยาในระยะสั้นต่อภาคส่วนใดภาคส่วนหนึ่งเท่านั้น แต่ยังสะท้อนถึงการจัดสรรเงินทุนใหม่อย่างเป็นระบบระหว่างสินทรัพย์ที่มีความเสี่ยงสูงและสินทรัพย์ป้องกันความเสี่ยงอีกด้วย

VI. กลยุทธ์การลดหนี้เชิงระบบ

กลยุทธ์เชิงระบบ หมายถึงกองทุนเชิงปริมาณที่ซื้อขายหุ้นโดยอัตโนมัติตามกฎเกณฑ์ที่กำหนดไว้ล่วงหน้า (โดยปกติจะเกี่ยวข้องกับแนวโน้มและความผันผวน) โดยทั่วไปกลยุทธ์เหล่านี้จะใช้เงินจำนวนมาก ระหว่างเดือนพฤษภาคมถึงกันยายนของปีนี้ เนื่องจากความผันผวนของตลาดที่ต่ำและแนวโน้มที่ชัดเจน กลยุทธ์เชิงระบบจึงเข้าซื้อหุ้นจำนวนมาก สะสมสถานะมูลค่าหลายแสนล้านดอลลาร์ อย่างไรก็ตาม กลยุทธ์เหล่านี้ได้หันไปขายหุ้นอย่างสิ้นเชิงเมื่อเร็วๆ นี้ ซึ่งอาจเพิ่มแรงกดดันขาลงให้กับตลาดหุ้น ในกรณีนี้ BTC ซึ่งถือเป็น "สินทรัพย์เสี่ยงที่มีค่าเบต้าสูง" จะเผชิญกับแรงกดดันที่มากขึ้นและการลดลงอย่างมีนัยสำคัญ

การลดหนี้เช่นนี้บางครั้งอาจก่อให้เกิด "ผลกระทบแบบลูกโซ่" ซึ่งการขายอย่างเป็นระบบจะกระตุ้นให้เกิดการขายอย่างเป็นระบบมากขึ้น สถานการณ์ที่คล้ายคลึงกันนี้เคยเกิดขึ้นในช่วงต้นปีนี้ ตั้งแต่ปลายเดือนมีนาคมถึงต้นเดือนเมษายน และปฏิกิริยาลูกโซ่นี้อาจนำไปสู่การปรับตัวของตลาดอย่างรวดเร็วหรืออาจเพิ่มความผันผวนให้รุนแรงขึ้น

ดังนั้น ตลาดจึงต้องการตัวกระตุ้นที่แข็งแกร่งอย่างเร่งด่วนเพื่อหยุดยั้งการเทขายอย่างเป็นระบบ รายงานผลประกอบการไตรมาส 3 ที่แข็งแกร่งของ Nvidia อาจทำหน้าที่เป็นตัวกระตุ้นนี้ คอยหนุนตลาดหุ้นและคริปโต และบรรเทาความตื่นตระหนกของตลาดในระยะสั้น