เฉิน อี้โจว ผู้ที่นำ Renren.com เข้าสู่ภาวะล้มละลาย ได้หันกลับมาลงทุนในธนาคารคริปโตแห่งแรกในสหรัฐอเมริกา

- 核心观点:SoFi成为首家加密银行。

- 关键要素:

- 2022年获全国性银行牌照。

- 2025年重启加密货币交易。

- 存款两年增长18倍。

- 市场影响:开创银行与加密融合新模式。

- 时效性标注:长期影响

ผู้เขียนต้นฉบับ: Sleepy.txt

ในเดือนพฤศจิกายน SoFi บริษัทฟินเทคยักษ์ใหญ่ของสหรัฐฯ ประกาศว่าจะเปิดให้ซื้อขายสกุลเงินดิจิทัลอย่างเต็มรูปแบบแก่ลูกค้ารายย่อยทั้งหมด เรื่องนี้เกิดขึ้นเพียงสามปีหลังจากที่ SoFi ได้รับใบอนุญาตธนาคารแห่งชาติในสหรัฐอเมริกา ปัจจุบัน SoFi ได้กลายเป็น "ธนาคารคริปโต" แห่งแรกในสหรัฐอเมริกาอย่างแท้จริง และกำลังเตรียมเปิดตัว stablecoin ที่ใช้สกุลเงินดอลลาร์ในปี 2026

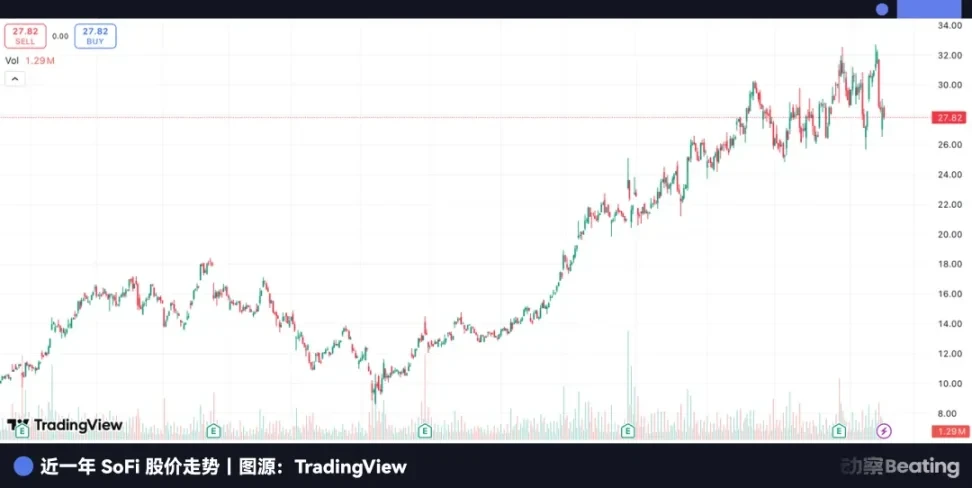

ในวันที่มีการประกาศข่าวนี้ ราคาหุ้นของ SoFi พุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ โดยมีมูลค่าตลาดอยู่ที่ 38.9 พันล้านดอลลาร์ ซึ่งแสดงถึงการเพิ่มขึ้น 116% นับตั้งแต่ต้นปี

เฉิน อี้โจว ซีอีโอของ Xiaonei.com (ต่อมาเปลี่ยนชื่อเป็น Renren.com) เป็นหนึ่งในนักลงทุนรายแรกๆ ของ SoFi ในปี 2011 เขาได้พบกับผู้ก่อตั้ง SoFi ผ่านการแนะนำตัวที่มหาวิทยาลัยสแตนฟอร์ด และหลังจากพูดคุยกันไม่ถึงห้านาที เขาก็ตัดสินใจลงทุน 4 ล้านดอลลาร์

ต่อมา ในสุนทรพจน์ที่เล่าถึงการลงทุนครั้งนี้ เขากล่าวว่า “ตอนนั้นผมยังไม่รู้จัก P2P Lending เลย ผมคิดว่ามันเป็นสิ่งที่ดีมาก”

SoFi ได้รวบรวมเรื่องราวของสององค์ประกอบที่ดูเหมือนจะไม่เกี่ยวข้องกัน นั่นคือ ใบอนุญาตทางการเงินแบบดั้งเดิม และธุรกิจคริปโตที่มีความอ่อนไหวสูง ก่อนหน้านี้ ธนาคารวอลล์สตรีทแบบดั้งเดิมไม่กล้าแตะต้องคริปโตเคอร์เรนซี ขณะที่ยักษ์ใหญ่ด้านคริปโตอย่าง Coinbase ไม่สามารถขอใบอนุญาตธนาคารได้ SoFi กลายเป็นผู้แปลกแยกที่โดดเด่น ยืนอยู่บนจุดตัดระหว่างสองสิ่งนี้

แต่ถ้าคุณย้อนเวลากลับไป คุณจะพบว่าจุดเริ่มต้นของมันไม่ได้เจ๋งเลย มันไม่ใช่บริษัทเทคโนโลยีหรือบริษัทคริปโต แต่เหมือนกับแพลตฟอร์ม P2P ในยุคนั้นในจีน มันเริ่มต้นด้วย "บริการจับคู่" แบบดั้งเดิมที่สุด เพียงสิบกว่าปีต่อมา พวกเขาก็ได้เลือกเส้นทางที่แตกต่างออกไปอย่างสิ้นเชิง

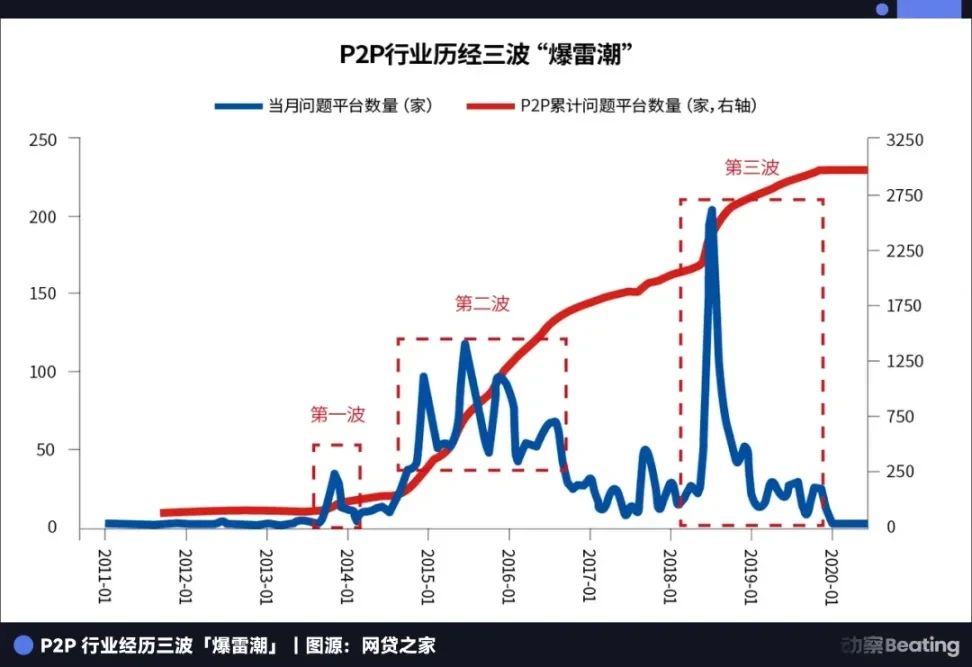

ข้ามมหาสมุทรไป อุตสาหกรรมสินเชื่อ P2P ของจีนกลายเป็นอดีตไปแล้ว จากบริษัทกว่า 5,000 แห่งที่รุ่งเรืองที่สุด ไม่มีบริษัทใดรอดพ้นมาได้ ฟองสบู่แห่งยุคสมัยนั้นแตกสลายในที่สุด ทิ้งหนี้เสียไว้หลายร้อยพันล้านหยวน และครอบครัวที่แตกสลายอีกนับไม่ถ้วน

ทั้งสองเป็นแพลตฟอร์ม P2P แล้วเหตุใดแพลตฟอร์มหนึ่งจึงสูญหายไป ในขณะที่อีกแพลตฟอร์มหนึ่งกลับเกิดใหม่และพัฒนาเป็นสายพันธุ์ใหม่ที่เรียกว่า "ธนาคารคริปโต"

ยีนสองตัวใน P2P

เพราะยีนพื้นฐานของพวกเขาต่างกันโดยสิ้นเชิง

หัวใจสำคัญของโมเดล P2P ของจีนคือธุรกิจ “สินเชื่อเพื่อการจราจร + ดอกเบี้ยสูง” ครอบคลุมทั้งการสำรวจตามท้องถนนแบบออฟไลน์และการหาลูกค้าออนไลน์ ด้วยอัตราดอกเบี้ยสูงและวงจรที่สั้น แพลตฟอร์มนี้ไม่พิจารณาสินเชื่อระยะยาวและไม่จำเป็นต้องบริหารจัดการความสัมพันธ์กับลูกค้า

ในทางกลับกัน SoFi นั้นแตกต่างอย่างสิ้นเชิง ในปี 2011 เมื่อแพลตฟอร์ม P2P ผุดขึ้นมาอย่างรวดเร็วหลังฝนตกในประเทศจีน SoFi ก็ถือกำเนิดขึ้นในห้องเรียนที่ Stanford Business School เช่นกัน นักศึกษา MBA สี่คน พร้อมด้วยศิษย์เก่า ระดมทุนได้ 2 ล้านดอลลาร์ และธุรกิจแรกของพวกเขาคือการให้กู้ยืมเงินคนละ 50,000 ดอลลาร์ แก่นักศึกษา 40 คน เพื่อใช้เป็นค่าเล่าเรียน

เรื่องราวเริ่มต้นของ SoFi นั้นเรียบง่ายอย่างเหลือเชื่อ นั่นคือการแก้ปัญหาความต้องการสินเชื่อที่แท้จริงในมหาวิทยาลัย ลูกค้ารายแรกของพวกเขาคือเพื่อนร่วมชั้นของพวกเขาเอง ซึ่งทำให้ SoFi สามารถก้าวข้ามอุปสรรคที่ยากที่สุด นั่นคือการควบคุมความเสี่ยง ได้ตั้งแต่เริ่มต้น

มุ่งเป้าไปที่บุคคลที่มีคะแนนเครดิตสูงสุดในสหรัฐอเมริกา นั่นคือนักศึกษาจากมหาวิทยาลัยชั้นนำ บุคคลเหล่านี้มีรายได้ในอนาคตที่น่าพึงพอใจและมีอัตราการผิดนัดชำระหนี้ต่ำมาก ที่สำคัญกว่านั้น SoFi ย่อมาจาก "Social Finance" และความสัมพันธ์ในการให้กู้ยืมเงินในช่วงแรกๆ มาจากเครือข่ายศิษย์เก่า การกู้ยืมเงินจากเพื่อนนักศึกษาโดยพื้นฐานแล้วเป็นรูปแบบหนึ่งของสินเชื่อที่อิงจากคนรู้จัก สถานะศิษย์เก่าจึงเป็นหลักประกันที่เป็นธรรมชาติที่สุด

ต่างจากแพลตฟอร์มสินเชื่อ P2P ของจีนที่มักเสนออัตราดอกเบี้ยต่อปีสูงกว่า 20% SoFi สามารถรักษาอัตราดอกเบี้ยให้ต่ำกว่าของภาครัฐและเอกชนได้ตั้งแต่วันแรก บริษัทไม่ได้มุ่งหวังที่จะให้อัตราดอกเบี้ยสูง แต่มุ่งเน้นการดึงดูดคนรุ่นใหม่ที่มีความสามารถเข้ามาสู่ระบบ เพื่อสร้างธุรกิจระยะยาวที่ยั่งยืนได้สิบหรือยี่สิบปี สินเชื่อเพื่อการศึกษาเป็นเพียงจุดเริ่มต้น ส่วนถัดไปคือสินเชื่อบ้าน การลงทุน และประกันภัย ซึ่งเป็นวงจรชีวิตทางการเงินที่สมบูรณ์

แก่นแท้ของการกู้ยืมแบบ P2P ของจีนคือการทำธุรกรรม การทำข้อตกลงครั้งเดียว ส่วนแก่นแท้ของ SoFi คือการบริการ แนวทางที่มั่นคงและยาวนาน

ในช่วงเวลาดังกล่าว กลุ่มนักลงทุนที่ยินดีเดิมพันใน "การเงินที่ไม่ธรรมดา" เริ่มก่อตัวขึ้น

เฉิน อี้โจว ผู้บริหารเว็บไซต์ Xiaonei.com ลงทุนในบริษัท "Xiaonei Loan" แห่งนี้

การเคลื่อนไหวในเวลาที่เหมาะสมนี้ช่วยให้เขาหลีกเลี่ยงอัตราดอกเบี้ยที่สูงและแหล่งเงินทุนที่ก่อปัญหาให้กับอุตสาหกรรมการให้กู้ยืมแบบ P2P ของจีนในภายหลังได้ และแทนที่นั้น เขากลับเลือกเดิมพันกับบริษัทบริการทางการเงินที่มีบรรยากาศของคลับระดับสูงแทน

การลงทุนครั้งนี้ยังเป็นแรงบันดาลใจให้กับนักลงทุนชาวจีนอีกรายหนึ่ง โจว หยาฮุย ผู้ก่อตั้งบริษัทคุนหลุนเทค ได้รับแรงบันดาลใจอย่างลึกซึ้งหลังจากเห็นเฉิน อี้โจว ลงทุนใน SoFi จึงตัดสินใจลงทุนในบริษัทท้องถิ่นของจีนชื่อ Qufenqi ต่อมาโจว หยาฮุย เรียกเฉิน อี้โจว ว่า "ที่ปรึกษา" ของเขา อย่างไรก็ตาม Qufenqi เลือกเส้นทางที่แตกต่างออกไป โดยเข้าสู่ตลาดสินเชื่อสำหรับนักศึกษาที่มีอัตราดอกเบี้ยสูง และท้ายที่สุดก็ต้องเผชิญกับข้อโต้แย้งและวิกฤตการณ์ด้านกฎระเบียบอย่างหนักหน่วง

เพียงสามปีหลังจากที่เฉิน อี้โจว ลงทุนใน SoFi ในไตรมาสที่สี่ของปี 2014 Renren.com ได้เปิดตัวผลิตภัณฑ์สินเชื่อสำหรับนักศึกษาของตนเองที่มีชื่อว่า "Renren Fenqi" (การผ่อนชำระของ Renren) ในครั้งนี้ เฉิน อี้โจว ไม่ใช่นักลงทุนที่ "ไม่เข้าใจ P2P" อีกต่อไป แต่กลับกลายเป็นผู้ประกอบการที่ชาญฉลาด Renren Fenqi ให้บริการสินเชื่อแบบผ่อนชำระแก่นักศึกษา โดยคิดค่าธรรมเนียมการผ่อนชำระและดอกเบี้ย พร้อมกันนี้ได้เปิดตัว "Renren Licai" (การจัดการความมั่งคั่งของ Renren) ในฐานะแพลตฟอร์มการจัดการความมั่งคั่งแบบ P2P

นับแต่นั้นมา อุตสาหกรรมการให้กู้ยืมแบบ P2P ของจีนก็เติบโตอย่างต่อเนื่อง สินเชื่อนักศึกษาเป็นเพียงจุดเริ่มต้นเท่านั้น แต่ขยายตัวอย่างรวดเร็วไปสู่สินเชื่อเงินสด สินเชื่อผู้บริโภค และผลิตภัณฑ์การลงทุนที่มีสินทรัพย์ค้ำประกัน อัตราดอกเบี้ยสูง แหล่งเงินทุน และผลตอบแทนที่รับประกันได้กลายเป็นแนวทางปฏิบัติหลัก การตัดสินใจของ Renren Fenqi ที่จะยุติการให้กู้ยืมเพื่อการศึกษาในเดือนพฤษภาคม 2559 และเปลี่ยนไปใช้สินเชื่อแบบผ่อนชำระสำหรับผู้จำหน่ายรถยนต์มือสอง ในแง่หนึ่ง ถือเป็นการยุติอย่างเงียบๆ ก่อนที่อุตสาหกรรมนี้จะพังทลายลงอย่างแท้จริง

ปี 2018 ถือเป็นปีแห่งการเปลี่ยนแปลงครั้งสำคัญของอุตสาหกรรมนี้

อุตสาหกรรมสินเชื่อ P2P ของจีนเติบโตอย่างก้าวกระโดดท่ามกลางภาวะไร้กฎระเบียบและอัตราดอกเบี้ยที่สูงลิ่ว ก่อนจะล่มสลายลงอย่างหนักในปี 2010 โดยแพลตฟอร์มต่าง ๆ ปิดตัวลง สินทรัพย์หายไป และการเปลี่ยนผ่านอย่างรวดเร็วไปสู่การชำระบัญชีอย่างสมบูรณ์ ภายในเดือนพฤศจิกายน 2020 การชำระบัญชีแพลตฟอร์ม P2P ของจีนก็เสร็จสมบูรณ์ และผู้เล่นหลัก ๆ ในอุตสาหกรรมทั้งหมดก็ถูกชำระบัญชีไปหมดแล้ว

ในขณะที่อุตสาหกรรมกำลังถูกชำระบัญชี ผู้ที่เดิมพันกับ SoFi เป็นคนแรกก็กำลังยุติการลงทุนนั้นเช่นกัน เฉิน อี้โจว ได้แยกหุ้น SoFi ของ Renren ออกไปเป็นบริษัทที่เขาควบคุมอยู่หลายครั้งผ่านธุรกรรมภายใน แล้วขายต่อในราคาต่ำให้กับผู้ซื้อ รวมถึง SoftBank ผู้ถือหุ้นรายย่อยต่างไม่พอใจ ศาลนิวยอร์กเข้ามาแทรกแซง และคดีความก็ยืดเยื้อมานานหลายปี

สำหรับหลายๆ คน นี่หมายความว่า SoFi เป็นเพียงเครื่องต่อรองราคาที่สามารถกำจัดทิ้งได้ง่าย เป็นเพียงเชิงอรรถของยุค P2P แต่ในขณะเดียวกัน ฝ่ายบริหารของ SoFi กำลังแก้ปัญหาอีกประการหนึ่ง นั่นคือการเปลี่ยนตัวเองจาก "วัตถุแห่งการกำกับดูแล" มาเป็น "ส่วนหนึ่งของระบบการกำกับดูแล"

ในเวลานั้น ทุกคนคิดว่าชะตากรรมของ FinTech คือการเปลี่ยนแปลงธนาคาร แต่ในฐานะบริษัท FinTech SoFi กลับทำตรงกันข้ามและเลือกที่จะเป็นธนาคาร

การตัดสินใจที่เป็นชีวิตหรือความตาย: จากการกู้ยืมแบบ P2P ไปจนถึงการธนาคาร

ในเดือนกรกฎาคม พ.ศ. 2563 เมื่อชุมชน FinTech ทั้งหมดกำลังพูดถึงการกระจายอำนาจ สกุลเงินดิจิทัล และการเปลี่ยนแปลงครั้งใหญ่ของธนาคาร SoFi ได้ตัดสินใจที่ทำให้ทุกคนประหลาดใจ นั่นคือการยื่นใบสมัครอย่างเป็นทางการไปยังสำนักงานผู้ควบคุมสกุลเงิน (OCC) ในสหรัฐอเมริกาเพื่อขอใบอนุญาตธนาคารระดับประเทศ

ในเวลานั้น นี่ถือเป็นการก้าวถอยหลังในประวัติศาสตร์ บริษัทดาวเด่นที่ถูกตราหน้าว่าเป็นผู้ริเริ่มด้านเทคโนโลยี ได้หันกลับมาและยอมรับอัตลักษณ์ดั้งเดิมที่สุด ถูกควบคุม และไร้รสนิยมที่สุด

แต่มีช่วงเวลาในประวัติศาสตร์ธุรกิจอยู่เสมอที่ทุกคนต่างเร่งรีบไปในทิศทางเดียวกัน และผู้ที่หันหลังกลับก็ประเมินสถานการณ์ผิดพลาดหรือมองเห็นอะไรที่ไกลออกไป

ทำไม SoFi ถึงทำแบบนี้? นับตั้งแต่การกู้ยืมครั้งแรก บริษัทได้ทำหน้าที่เหมือนธนาคารมากกว่าแพลตฟอร์มจับคู่ บริษัทให้ความสำคัญกับความสัมพันธ์ระยะยาว การควบคุมความเสี่ยง และวงจรชีวิตลูกค้าทั้งหมด มากกว่ารายได้ดอกเบี้ยเพียงครั้งเดียว

ที่สำคัญยิ่งกว่านั้น ใบอนุญาตธนาคารมีความหมายต่อบริษัทการเงินมากกว่าแค่ "การปฏิบัติตามกฎระเบียบ" เสียอีก มองเผินๆ อาจหมายถึงการที่สามารถรับเงินฝากสาธารณะ ออกสินเชื่อได้หลากหลายประเภท และได้รับความคุ้มครองจาก Federal Deposit Insurance Corporation (FDIC) แต่พลังที่แท้จริงของใบอนุญาตอยู่ที่ความสามารถในการลดต้นทุนเงินทุนโดยรวม

ต้นทุนของเงินทุนถือเป็นปัญหาเรื้อรังสำหรับบริษัท FinTech

ก่อนการขอใบอนุญาตธนาคาร SoFi ต้องพึ่งพาแหล่งเงินทุนจากภายนอกและการออกพันธบัตร ซึ่งมีต้นทุนสูงและไม่แน่นอน เมื่อมีใบอนุญาต SoFi สามารถรองรับเงินฝากออมทรัพย์ขนาดใหญ่ได้เช่นเดียวกับธนาคารทั่วไป โดยทั่วไปแล้ว ต้นทุนของเงินทุนนี้อยู่ที่เพียง 1% ถึง 3% ในขณะที่ต้นทุนการระดมทุนในตลาดทุนมักจะอยู่ที่ 5% ถึง 8% หรือสูงกว่านั้น

ภายใต้ผลกระทบด้านขนาดของการเงิน ความแตกต่างของต้นทุนที่ดูเหมือนเล็กน้อยนี้สามารถขยายใหญ่ขึ้นได้อย่างไม่สิ้นสุด โดยกำหนดความสามารถในการทำกำไรและความเร็วในการขยายตัวของบริษัทโดยตรง

การตัดสินใจของ SoFi ถือเป็นการแลกเปลี่ยนเชิงกลยุทธ์โดยพื้นฐานแล้ว พวกเขาเลือกที่จะยอมรับกฎระเบียบเพื่อแลกกับแหล่งเงินทุนที่แท้จริงจากอุตสาหกรรมการธนาคาร ซึ่งเป็นแหล่งเงินทุนที่มีต้นทุนต่ำกว่าไม่สิ้นสุด

แก่นแท้ของการเงินก็คือเกมแห่งเงิน ใครก็ตามที่สามารถรับเงินได้มากขึ้นด้วยต้นทุนที่ต่ำลงก็จะเป็นผู้มีอำนาจกำหนดราคาขั้นสูงสุด

หลังจากรอคอยและพิจารณาอย่างยาวนานกว่าหนึ่งปีครึ่ง ในที่สุดในวันที่ 18 มกราคม 2565 OCC และธนาคารกลางสหรัฐฯ ก็ได้ให้การอนุมัติ SoFi กลายเป็นบริษัทฟินเทครายใหญ่รายแรกในประวัติศาสตร์สหรัฐฯ ที่ได้รับใบอนุญาตธนาคารเต็มรูปแบบ

SoFi สามารถคว้าใบอนุญาตอันทรงเกียรตินี้ได้ก็เพราะใช้เวลาสิบปีในการพิสูจน์ให้หน่วยงานกำกับดูแลเห็นว่าไม่ใช่ "คนป่าเถื่อน" โมเดลธุรกิจแข็งแกร่ง ประวัติการควบคุมความเสี่ยงยอดเยี่ยม และในมุมมองของหน่วยงานกำกับดูแล SoFi ถือเป็น "ผู้สร้างนวัตกรรมที่น่าเชื่อถือ" คู่แข่ง ไม่ว่าจะเป็นบริษัทคริปโตที่รุกคืบหรือธนาคารแบบดั้งเดิมที่เติบโตช้า ต่างก็เดินตามรอย SoFi มาโดยตลอด

แต่ชัยชนะครั้งนี้ไม่ได้มาโดยไม่มีราคา

เอกสารกำกับดูแลจากเดือนกันยายนปีเดียวกันระบุอย่างชัดเจนว่าหลังจากได้รับใบอนุญาต SoFi จะถูกห้ามไม่ให้ดำเนินการบริการใดๆ ที่เกี่ยวข้องกับสกุลเงินดิจิทัลโดยไม่ได้รับอนุมัติเพิ่มเติม กล่าวอีกนัยหนึ่ง SoFi ต้องละทิ้งธุรกิจสกุลเงินดิจิทัลที่กำลังเฟื่องฟูในขณะนั้น ในมุมมองของหน่วยงานกำกับดูแล ธนาคารที่แท้จริงต้องให้ความสำคัญกับเสถียรภาพ และไม่สามารถขอใบอนุญาตพร้อมกับแนวโน้มที่กำลังเฟื่องฟูได้

เมื่อ SoFi ปฏิบัติตามคำสั่งปิดระบบ ก็เท่ากับว่ากำลังส่งสัญญาณไปยังหน่วยงานกำกับดูแลว่า SoFi ยินดีที่จะปฏิบัติตามมาตรฐานการธนาคาร

เป็นที่น่าสังเกตว่า SoFi ได้เปิดตัวบริการซื้อขายคริปโทเคอร์เรนซีแล้วในช่วงต้นปี 2020 ซึ่งอนุญาตให้ผู้ใช้ซื้อและขายคริปโทเคอร์เรนซีหลักๆ เช่น Bitcoin และ Ethereum บนแพลตฟอร์ม แม้ว่าธุรกิจนี้จะมีขนาดเล็ก แต่ก็ถือเป็นการก้าวเข้าสู่ภาคการเงินที่กำลังเติบโตของ SoFi

ปี 2021 ยังเป็นปีทองของคริปโตเคอร์เรนซีอีกด้วย โดยราคา Bitcoin พุ่งขึ้นจาก 29,000 ดอลลาร์สหรัฐฯ สู่จุดสูงสุดใหม่ที่ 69,000 ดอลลาร์สหรัฐฯ ในปีนั้น คู่แข่งอย่าง Coinbase และ Robinhood ทำกำไรมหาศาลจากการซื้อขายคริปโตเคอร์เรนซี อย่างไรก็ตาม SoFi ยอมแพ้ก่อนรุ่งสาง

เฉิน อี้โจวกำลังทำอะไรอยู่ในช่วงเวลาสำคัญเมื่อ SoFi กำลังเสียสละอย่างมากเพื่อใบอนุญาตธนาคาร?

ในเดือนตุลาคม พ.ศ. 2564 ศาลนิวยอร์กได้ยึดทรัพย์สินมูลค่า 560 ล้านดอลลาร์สหรัฐฯ ของบริษัทเอกชน OPI ของเขา ในข้อหา "การยึดทรัพย์สิน" ภายใต้แรงกดดันมหาศาล ในที่สุดเขาจึงตัดสินใจยอมความกับผู้ถือหุ้นรายย่อย โดยจ่ายเงินชดเชยอย่างน้อย 300 ล้านดอลลาร์สหรัฐฯ

ด้านหนึ่ง บริษัทต่างๆ กำลังเดิมพันกับอนาคต โดยใช้วิธีการที่ปลอดภัยที่สุดและน่าดึงดูดน้อยที่สุดเพื่อให้มั่นใจถึงการเติบโตในระยะยาว ในอีกด้านหนึ่ง ผู้ที่เดิมพันกับเรื่องนี้เป็นกลุ่มแรกกำลังชำระบัญชีเก่าและถูกบังคับให้ถอนตัว

กำเนิดของธนาคารคริปโต

SoFi เลือกเส้นทางที่ด้อยกว่า ยากกว่า แต่ก็มั่นคงกว่า นั่นคือ เริ่มจากการเป็นธนาคารที่ได้รับการรับรองจากหน่วยงานกำกับดูแลก่อน จากนั้นจึงมุ่งมั่นพัฒนานวัตกรรมที่บริษัทต้องการ ความอดทนเชิงกลยุทธ์นี้เองที่ทำให้ SoFi แตกต่างจากบริษัทฟินเทคส่วนใหญ่

แล้วจริงๆแล้วมันอยากไปที่ไหนล่ะ?

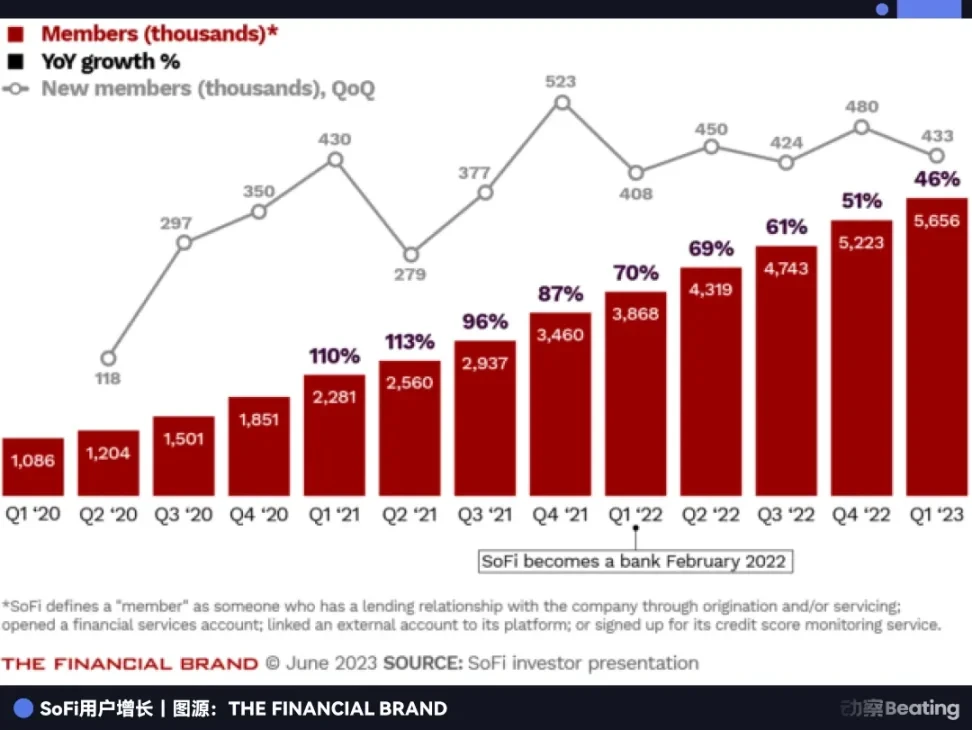

หลังจากได้รับใบอนุญาตธนาคาร รูปแบบธุรกิจของ SoFi ก็มีการเปลี่ยนแปลงครั้งใหญ่ การเปลี่ยนแปลงที่เห็นได้ชัดที่สุดคือการเติบโตอย่างก้าวกระโดดของปริมาณเงินฝาก

ด้วยอัตราดอกเบี้ยเงินฝากที่สูงเกินกว่าค่าเฉลี่ยของตลาด SoFi จึงดึงดูดผู้ใช้จำนวนมาก เงินฝากที่ต่อเนื่องและมีต้นทุนต่ำเหล่านี้มอบโอกาสมากมายให้กับธุรกิจสินเชื่อ

ข้อมูลทางการเงินแสดงให้เห็นการเปลี่ยนแปลงนี้อย่างชัดเจน: เงินฝากพุ่งสูงขึ้นจาก 1.2 พันล้านดอลลาร์สหรัฐในไตรมาสแรกของปี 2565 เป็น 2.16 หมื่นล้านดอลลาร์สหรัฐภายในสิ้นปี 2567 ซึ่งเพิ่มขึ้น 18 เท่าภายในสองปี เติบโตจากแพลตฟอร์มการจัดการความมั่งคั่งขนาดใหญ่ไปสู่ธนาคารแห่งชาติขนาดกลาง ณ ไตรมาสที่สามของปี 2568 กำไรสุทธิของบริษัทอยู่ที่ 962 ล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นเกือบ 38% เมื่อเทียบกับปีก่อนหน้า

ต้นทุนที่ต่ำที่สุดเป็นอุปสรรคสำคัญที่สุดในการเข้าสู่ตลาด ในขณะที่บริษัท FinTech อื่นๆ ยังคงประสบปัญหาทางการเงินที่มีราคาแพง SoFi ก็มี "เครื่องพิมพ์เงิน" ที่ทัดเทียมกับธนาคารแบบดั้งเดิมอยู่แล้ว ภายในเวลาเพียงสองปี SoFi ก็สามารถก้าวกระโดดจากแพลตฟอร์มสู่ธนาคารได้สำเร็จ ทิ้งห่างคู่แข่งทั้งหมดไว้ข้างหลัง

สิ่งที่เปลี่ยนแปลงภูมิทัศน์ของอุตสาหกรรมอย่างแท้จริงคืออำนาจที่ได้รับจากใบอนุญาต หากไม่มีใบอนุญาต บริการคริปโตก็เป็นเพียงส่วนเสริมเล็กๆ น้อยๆ ของ FinTech เท่านั้น เมื่อมีใบอนุญาต บริการเดียวกันนี้จะถูกรวมเข้ากับระบบธนาคาร และกลายเป็นบริการอย่างเป็นทางการภายในกรอบการปฏิบัติตามกฎระเบียบ ซึ่งอำนาจทั้งสองรูปแบบนี้แสดงถึงอำนาจที่แตกต่างกันอย่างสิ้นเชิง

เมื่อวันที่ 11 พฤศจิกายน พ.ศ. 2568 SoFi ได้ทิ้งระเบิดลงในตลาด ด้วยการประกาศว่าจะเปิดบริการซื้อขายสกุลเงินดิจิทัลให้กับลูกค้ารายย่อยอีกครั้งหลังจากหยุดให้บริการไปเกือบสามปี

ซึ่งหมายความว่า SoFi ได้กลายเป็นสถาบันการเงินแห่งแรกและแห่งเดียวในประวัติศาสตร์สหรัฐฯ ที่มีใบอนุญาตธนาคารแห่งชาติและความสามารถในการเสนอการซื้อขายสกุลเงินดิจิทัลหลัก

SoFi กำลังสร้างรูปแบบทางการเงินรูปแบบใหม่อย่างแท้จริง ผสานรวมเสถียรภาพและเงินทุนต้นทุนต่ำของธนาคารแบบดั้งเดิมเข้ากับความยืดหยุ่นของ FinTech และจินตนาการของธุรกิจคริปโต สำหรับผู้ใช้ SoFi เปรียบเสมือน "ซูเปอร์มาร์เก็ตทางการเงินแบบครบวงจร" ที่การออมเงิน สินเชื่อ การซื้อหุ้น และการลงทุนในคริปโตเคอร์เรนซี สามารถทำได้ทั้งหมดภายในแอปเดียว

นวัตกรรมของ SoFi ไม่ได้อยู่ที่การคิดค้นสิ่งใหม่ ๆ หากแต่อยู่ที่การผสมผสานระบบธนาคารและการเข้ารหัสที่ดูเหมือนจะขัดแย้งกันเข้าด้วยกันเป็นหนึ่งเดียว นักวิเคราะห์วอลล์สตรีทต่างยกย่องอย่างล้นหลาม โดยเชื่อว่าปัจจุบัน SoFi กำลังแสดงให้เห็นถึงการผสมผสาน FinTech ที่ใกล้เคียงกับรูปแบบขั้นสูงสุดมากที่สุด

เมื่อมองย้อนกลับไป การตัดสินใจยุติธุรกิจการเข้ารหัสในปี 2022 ถือเป็นการถอยกลับเชิงกลยุทธ์ที่วางแผนมาอย่างดี ในขณะนั้น ธุรกิจนี้ได้ละทิ้งการเติบโตระยะสั้น แต่กลับได้รับไพ่เด็ดที่หาได้ยากที่สุดในอุตสาหกรรม และเมื่อกลับมาอีกครั้งในปี 2025 ก็ไม่มีใครเทียบเคียงได้

ต่อต้านฉันทามติ

ธนาคารวอลล์สตรีทแบบดั้งเดิมมักจะมีราคาหุ้นตกต่ำ โดยอัตราส่วนราคาต่อกำไร (P/E) อยู่ระหว่าง 10 ถึง 15 เป็นเวลาหลายปี อย่างไรก็ตาม SoFi มีอัตราส่วนราคาต่อกำไรสูงถึง 56.69 ซึ่งหมายความว่าตลาดกำลังประเมินมูลค่าหุ้นในฐานะบริษัทเทคโนโลยี มากกว่าที่จะเป็นธนาคาร

นี่คือความสำเร็จที่ยิ่งใหญ่ที่สุดของ SoFi: มันเป็นธนาคาร แต่ไม่ได้ดำเนินการเหมือนธนาคาร

ในช่วงสิบห้าปีที่ผ่านมา เรื่องราวอันยิ่งใหญ่ของอุตสาหกรรม FinTech ทั้งหมดคือการพลิกโฉมระบบธนาคารแบบดั้งเดิมด้วยเทคโนโลยี Coinbase พูดถึงการเปิดโอกาสให้ทุกคนสามารถซื้อขายสกุลเงินดิจิทัลได้ Robinhood พูดถึงการปฏิวัติการทำธุรกรรมแบบไม่มีคอมมิชชัน และ Stripe พูดถึงการทำให้การชำระเงินเป็นไปอย่างราบรื่นที่สุด

แต่ SoFi บอกเล่าเรื่องราวที่แตกต่างออกไปอย่างสิ้นเชิง เรื่องราวบอกว่าเราควรเป็นธนาคารก่อน แล้วจึงใช้อัตลักษณ์ของธนาคารนั้นทำในสิ่งที่คนอื่นทำไม่ได้

เมื่อมองย้อนกลับไปสามปีต่อมา "การประนีประนอม" และ "การยอมแพ้" ในปี 2022 ถือเป็นนวัตกรรมที่รุนแรงที่สุด

เรื่องราวของ SoFi มาถึงจุดสูงสุดแล้ว แต่ยังไม่จบสิ้น ในเมื่อ SoFi เป็น "ธนาคารคริปโต" เพียงแห่งเดียว สนามรบต่อไปของพวกเขาจะอยู่ที่ไหน? SoFi จะขยายขนาดการปล่อยสินเชื่อ ขยายธุรกิจคริปโต หรือใช้ประโยชน์จากเอกลักษณ์เฉพาะตัวเพื่อปลดล็อกความเป็นไปได้ที่เรายังคาดเดาไม่ได้ต่อไปหรือไม่?

บริษัทนี้เริ่มต้นเป็นแพลตฟอร์ม P2P ค่อยๆ พัฒนาไปข้างหน้าท่ามกลางกฎระเบียบที่เข้มงวด และปัจจุบันก็อยู่ในสถานะที่ไม่มีใครในอุตสาหกรรมเคยจินตนาการได้

ในตอนแรกไม่มีใครจะเชื่อมโยง SoFi เข้ากับคำว่า "ธนาคารคริปโต" และในปี 2025 ก็ไม่มีใครสามารถคาดเดาได้ว่า 15 ปีข้างหน้านี้จะเป็นอย่างไร