เกมเอาชีวิตรอดของ TGE: Airdrop ตายแล้ว แต่ ICO ควรเพิ่มขึ้นอีกหรือไม่?

- 核心观点:公开ICO正取代空投成为代币发行主流。

- 关键要素:

- 空投易被套利者利用,损害项目利益。

- 付费ICO利用禀赋效应提升用户忠诚度。

- PUMP、XPL等项目通过ICO成功融资。

- 市场影响:加剧山寨币市场流动性竞争。

- 时效性标注:中期影响

ผู้แต่งต้นฉบับ: ไทกิ มาเอดะ

แปลต้นฉบับโดย: Saoirse, Foresight News

หมายเหตุบรรณาธิการ: การเสนอขายหุ้นต่อสาธารณะ (Public Offering) คือแนวคิดกว้างๆ ของการระดมทุนจากประชาชนทั่วไป และ ICO ก็เป็นหนึ่งในรูปแบบหนึ่งของแนวคิดนี้ โดยมีการขายหุ้นต่อสาธารณะเป็นองค์ประกอบสำคัญ บทความนี้มุ่งเน้นไปที่การเกิดขึ้นของการขายหุ้นต่อสาธารณะในฐานะวิธีการเสนอขายหุ้นต่อสาธารณะ และแทนที่การแจกเหรียญแบบ Airdrop ในฐานะวิธีการออกโทเคนหลัก โดยวิเคราะห์ข้อดี กรณีศึกษา และผลกระทบต่อตลาด

กาลครั้งหนึ่ง การแจกโทเค็นฟรี (Airdrop) เป็นวิธีที่นิยมใช้กันสำหรับกิจกรรมการสร้างโทเค็น (TGE) โครงการต่างๆ แจกโทเค็นฟรีจำนวนมากให้กับผู้ใช้ โดยหวังว่าจะสร้างกลุ่มผู้ถือและผู้สนับสนุนที่ภักดี ซึ่งในช่วงเวลาหนึ่ง วิธีการนี้ได้ผล เสน่ห์ของ "โทเค็นฟรี" ก่อให้เกิดวงจรไวรัลที่แพร่หลาย Discord กำลังได้รับความนิยม โพสต์บนแพลตฟอร์ม X ยังคงสร้างกระแสอย่างต่อเนื่อง และผู้ใช้แห่กันฝากโทเค็น Total Value Locked (TVL) ลงในสัญญาอัจฉริยะที่ยังไม่ได้ทดสอบ ทั้งหมดนี้ก็เพื่อหวังผลกำไรเพิ่มเล็กน้อย

อย่างไรก็ตาม ไม่มีสิ่งที่เรียกว่าอาหารฟรี การทำฟาร์ม Airdrop มีความซับซ้อนมากขึ้นเรื่อยๆ และ "ผู้โจมตีที่ประจบประแจง" (ผู้ใช้ที่ได้รับโทเค็นเพิ่มเติมโดยการปลอมแปลงตัวตน) ก็มีชื่อเสียงโด่งดังขึ้น ในที่สุด Airdrop ก็กลายเป็น "เครื่องมือในการหาทางออกของสภาพคล่อง" ในช่วง TGE โดยนักเก็งกำไรขายโทเค็นฟรีให้กับนักลงทุนที่ซื้อในวันแรก ทีมโครงการจึงตระหนักว่าพวกเขาไม่ได้สร้างชุมชนขึ้นมาเลย แต่กลับ "เลี้ยงตั๊กแตน" (หมายความว่านักเก็งกำไรเพียงแค่ขโมยกำไรโดยไม่ได้มีส่วนร่วมกับชุมชน)

แนวโน้มใหม่ใน ICO สาธารณะ

แทนที่จะแจกโทเค็น Airdrop ให้กับสาธารณะ ทีมโครงการได้ค้นพบวิธีการใหม่ พวกเขาค้นพบว่าการเสนอมูลค่าสูงที่ดูเหมือน "เอื้อเฟื้อ" จะทำให้พวกเขาสามารถระดมทุนจากนักลงทุนรายย่อยและกองทุนได้มากขึ้น แล้วสำนวนใหม่นี้คืออะไร? "เราให้โอกาสคุณซื้อล่วงหน้า เหมือนกับว่าฟรี!" รูปแบบนี้มอบ "ความตื่นตัว" เช่นเดียวกับ Airdrop เพียงแต่มี "เกณฑ์การชำระเงิน" เพิ่มเติม ซึ่งบรรจุภายใต้หน้ากากของ "การออกโทเค็นอย่างยุติธรรม"

ในทางทฤษฎี โมเดลนี้สมเหตุสมผล ผู้คนมักให้ความสำคัญกับสิ่งที่พวกเขาจ่ายไปมากกว่า ซึ่งขับเคลื่อนด้วยปัจจัยทางจิตวิทยา เช่น "ผลกระทบจากการมอบ" (แนวคิดทางจิตวิทยาที่หมายถึงมูลค่าที่เพิ่มขึ้นของบางสิ่งหลังจากที่มีการเป็นเจ้าของ) ดังนั้น ในทางทฤษฎี ผู้ใช้จะไม่ขายโทเค็นของตนในวันแรกของ TGE ยิ่งไปกว่านั้น "ICO ที่เอื้อเฟื้อ" นี้ช่วยให้ทีมโครงการสามารถระดมทุนได้มากขึ้นสำหรับคลังของพวกเขา แทนที่จะแจกโทเค็นฟรีๆ ในทางกลับกัน นักลงทุนรายย่อยอย่างน้อยก็มีโอกาสได้มีส่วนร่วมในธุรกรรมที่มีสภาพคล่องค่อนข้างสูง และมีโอกาสทำกำไรสูง

กรณี

PUMP ระดมทุนได้ประมาณ 600 ล้านดอลลาร์สหรัฐ ด้วยมูลค่า 4 พันล้านดอลลาร์สหรัฐ แม้ว่าราคาโทเคนจะลดลงในภายหลัง แต่ปริมาณการซื้อขายยังคงอยู่ที่ประมาณ 4.4 พันล้านดอลลาร์สหรัฐ และผู้เข้าร่วมการขายล่วงหน้าก็มีโอกาสขายโทเคนของตนได้กำไร 75% ในช่วง TGE

XPL เปิดตัวแคมเปญขุดสภาพคล่อง โดยเปิดโอกาสให้นักลงทุนเข้าร่วมด้วยมูลค่าที่เจือจางเต็มที่ (FDV) ที่ 500 ล้านดอลลาร์สหรัฐ ระดมทุนได้ทั้งหมด 50 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อชุมชนคริปโทเคอร์เรนซีเร่งระดมทุนโทเคนนี้อย่างกระตือรือร้น จนทำให้มูลค่า FDV พุ่งสูงถึง 1.6 หมื่นล้านดอลลาร์สหรัฐ นักลงทุนกลับได้รับผลตอบแทนที่สูงมาก แม้ราคาโทเคนจะลดลงในภายหลัง แต่ผู้เข้าร่วมโครงการก่อนการขายยังคงได้รับผลตอบแทนประมาณ 6 เท่าของเงินลงทุนเริ่มต้น

แนวโน้มในอนาคต

ปัจจุบัน ก่อนงาน TGE มีโครงการ ICO ที่ได้รับการจับตามองอย่างมากสองโครงการ ได้แก่ MegaETH และ Monad โดย MegaETH ระดมทุนได้ประมาณ 50 ล้านดอลลาร์สหรัฐ ผ่าน FDV มูลค่า 900 ล้านดอลลาร์สหรัฐ ถึง 999 ล้านดอลลาร์สหรัฐ ขณะที่ Monad วางแผนที่จะระดมทุนเกือบ 200 ล้านดอลลาร์สหรัฐ ผ่าน FDV มูลค่า 2.5 พันล้านดอลลาร์สหรัฐ ทั้งนี้ ทั้งสองโครงการยังไม่ได้เปิดตัวผลิตภัณฑ์อย่างเป็นทางการ

แม้ว่าจะไม่มีข้อตกลงใดที่ปราศจากความเสี่ยงโดยสิ้นเชิง แต่โดยทั่วไปแล้ว ตลาดจะถือว่าการขายต่อสาธารณะเหล่านี้เป็น "ข้อตกลงที่ดี" มุมมองนี้สะท้อนให้เห็นได้จากปฏิกิริยาของตลาด โดยยอดการระดมทุนของ MegaETH มีผู้จองเกินกว่า 27.8 เท่า

แต่คำถามก็คือ เงินมาจากไหน? คำตอบคือทุกคนที่ซื้อโทเค็นเหล่านี้ในช่วง TGE (หลักการเบื้องหลังการแจกฟรีก็เหมือนกัน) ตราบใดที่ผู้คนยังคงไล่ล่าโทเค็นเหล่านี้อย่างไม่ลืมหูลืมตาในช่วง TGE ข้อตกลงนี้ก็จะทำกำไรให้กับผู้เข้าร่วมส่วนใหญ่

ผมคาดว่าแนวโน้มนี้จะยังคงดำเนินต่อไป แต่ผมอยากเตือนทุกคนถึงประเด็นสำคัญบางประการ โครงการอื่นๆ อาจเปิดตัว TGE ในลักษณะนี้ในอนาคต แต่ไม่ใช่ทุกโครงการที่จะเป็นโอกาสที่ดี เมื่อตลาดมีประสิทธิภาพมากขึ้นเรื่อยๆ โอกาสในการเก็งกำไรเหล่านี้จะไม่คงอยู่ตลอดไป ICO สาธารณะไม่ได้เป็น "เครื่องจักรทำเงินฟรี" แต่อย่างใด

นับตั้งแต่ Coinbase ได้เข้าซื้อ Echo/Sonar (ชื่อโครงการ) โทเค็น BASE ในอนาคตมีแนวโน้มว่าจะเปิดตัวผ่าน ICO มากกว่าการแจกฟรี

ยิ่งไปกว่านั้น แนวโน้มใหม่นี้อาจสร้างอุปสรรคให้กับตลาด altcoin ทั้งหมด “ผู้ซื้อรายย่อย” (ผู้ที่ตัดสินใจซื้อและมีอิทธิพลต่ออุปสงค์และอุปทานของตลาด) ของ ICO เหล่านี้ส่วนใหญ่มักเป็นผู้ถือ altcoin เดิมอยู่แล้ว เมื่อเงินทุนไหลเข้าสู่ ICO มากขึ้น สภาพคล่องที่รองรับ “โครงการแฟนตาซี” ที่มี FDV สูง (โครงการที่มีเพียงแนวคิดแต่ไม่มีผลิตภัณฑ์หรือความสามารถในการนำไปปฏิบัติจริง) จะลดลง โครงการเหล่านี้จำนวนมากประสบปัญหาไปแล้วเมื่อวันที่ 10 ตุลาคม และการแข่งขันแบบ “ผู้เล่นปะทะผู้เล่น” (PvP) ในตลาดในอนาคตจะยิ่งทวีความรุนแรงมากขึ้น

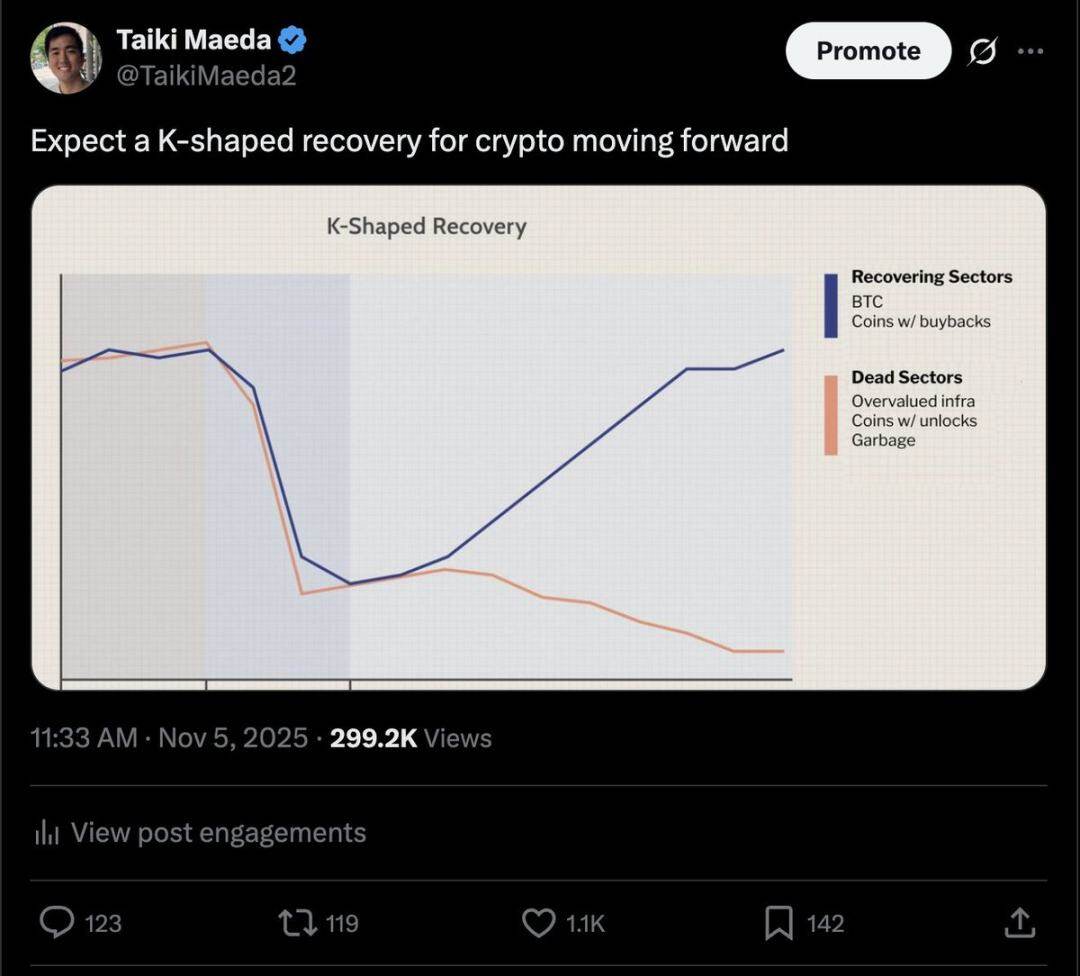

(หมายเหตุ: Taiki Maeda เชื่อว่าตลาดสกุลเงินดิจิทัลจะมีการฟื้นตัวแบบ K-shaped ในอนาคต โดยที่ Bitcoin และโทเค็นที่มีการซื้อคืนจะอยู่ในภาคการฟื้นตัว ในขณะที่โครงสร้างพื้นฐานที่มีมูลค่าสูงเกินจริง โครงการที่มีแรงกดดันในการปลดล็อก และโครงการขยะจะลดลง)

ในอนาคต ช่องว่างระหว่างโทเค็นคุณภาพสูงและโทเค็นคุณภาพต่ำอาจกว้างขึ้นเรื่อยๆ โทเค็นที่มีค่าพรีเมียมของสกุลเงิน (อ้างอิงมูลค่าที่แท้จริง) และมีกระแสเงินสดที่แข็งแกร่งจะมีประสิทธิภาพดีกว่า ในขณะที่โทเค็นที่สนับสนุนเพียงเรื่องเล่าหรือการโฆษณาเกินจริงจะมีผลการดำเนินงานต่ำกว่า โปรดบริหารจัดการเงินทุนของคุณอย่างระมัดระวัง