Gate Research: รายงานสรุปอุตสาหกรรมการจัดการความมั่งคั่งส่วนบุคคลแบบคริปโตระดับโลกปี 2025

- 核心观点:加密财富管理向开放式数字生态转型。

- 关键要素:

- 加密PWM规模超250亿美元,增速超50%。

- 资产扩展至加密、DeFi、NFT与RWA。

- 监管框架MiCA、FATF推动规范化。

- 市场影响:推动财富管理数字化与全球化。

- 时效性标注:中期影响

สรุป

- อุตสาหกรรมการจัดการความมั่งคั่งส่วนบุคคลในสกุลเงินคริปโตกำลังเปลี่ยนจากความสัมพันธ์แบบ “คน + ธนาคาร” ที่ปิดสนิท ไปสู่ “ระบบนิเวศดิจิทัลแบบเปิด” การเติบโตของความมั่งคั่งส่วนบุคคลทั่วโลกและบุคคลที่มีมูลค่าสุทธิสูงส่งผลให้ความเข้มข้นของบริษัทชั้นนำและการปรากฏตัวทางออนไลน์เพิ่มขึ้นพร้อมกัน โดยภูมิภาคเอเชียแปซิฟิกเป็นผู้นำอัตราการเติบโต

- อเมริกาเหนือและยุโรปมีการเติบโตอย่างมั่นคงและสมบูรณ์ เอเชียแปซิฟิกกำลังเติบโตอย่างรวดเร็ว ขณะที่ตะวันออกกลางและละตินอเมริกามีสำนักงานครอบครัวเป็นตลาดหลัก ความต้องการของบุคคลที่มีสินทรัพย์สุทธิสูงและบุคคลที่มีสินทรัพย์สุทธิสูงมากได้เปลี่ยนจาก "การคืนภาษีแบบง่ายๆ" ไปสู่ "ความปลอดภัย ความเป็นส่วนตัว ความยั่งยืน และการปฏิบัติตามกฎระเบียบข้ามพรมแดน" รูปแบบบริการกำลังขยายตัวไปสู่กระบวนทัศน์ใหม่ที่ผสานรวมที่ปรึกษาแบบออฟไลน์เป็นแกนหลัก เข้ากับแนวทางที่ขับเคลื่อนด้วยอัลกอริทึมข้อมูล

- พอร์ตโฟลิโอสินทรัพย์ได้ขยายครอบคลุมคริปโทเคอร์เรนซี, สเตเบิลคอยน์, DeFi, NFT และ RWA โดยใช้ประโยชน์จาก "ความโปร่งใสและความสามารถในการตั้งโปรแกรมบนเครือข่าย" เพื่อให้บริการตั้งแต่การดูแลรักษาและให้คำปรึกษา ไปจนถึงการสร้างผลตอบแทน การดำเนินการตามกลยุทธ์ และการกำกับดูแลบนเครือข่าย ค่านิยมหลักของบริษัทคือความปลอดภัยและความโปร่งใส ผลตอบแทนที่หลากหลาย ความเป็นส่วนตัว และประสิทธิภาพข้ามพรมแดน

- ปัจจุบันอุตสาหกรรมกำลังเผชิญกับความท้าทายใหม่ๆ ในด้านการควบคุมดูแลและความปลอดภัยของสัญญาอัจฉริยะ ความไม่แน่นอนด้านกฎระเบียบ และการปฏิบัติตามภาษี (โดยมีกรอบการทำงานเช่น MiCA, FATF, SFC และ MAS ที่ส่งเสริมการสร้างมาตรฐาน)

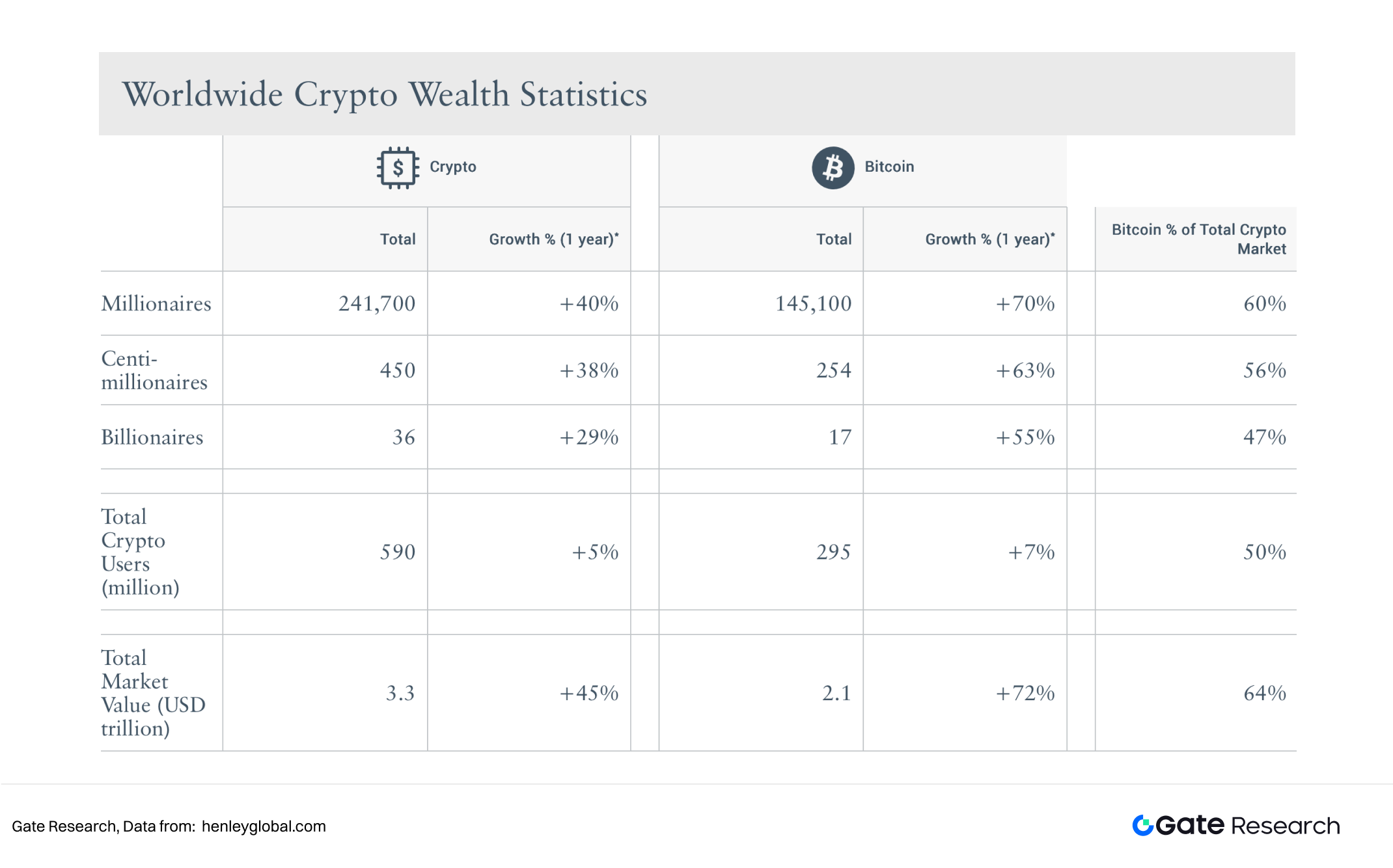

- ในเดือนตุลาคม พ.ศ. 2568 มูลค่าตลาดรวมของสกุลเงินดิจิทัลอยู่ที่ประมาณ 3.7 ล้านล้านดอลลาร์สหรัฐ โดยมีผู้ใช้ราว 600 ล้านราย โดย AUM ของสกุลเงินดิจิทัล PWM ที่แบ่งส่วนมีมูลค่าอยู่ที่ประมาณ 25,000-40,000 ล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตต่อปีมากกว่า 50% โดยมีสวิตเซอร์แลนด์ สิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และฮ่องกงเป็นศูนย์กลางหลัก และค่อยๆ สร้างมาตรฐานด้านกฎระเบียบ เทคนิค และการบริการ

- ผลิตภัณฑ์ PWM ที่เข้ารหัสแบ่งออกเป็นหมวดหมู่ต่อไปนี้จากล่างขึ้นบน: การดูแลขั้นพื้นฐาน (เย็น/หลายลายเซ็น/MPC) → การจัดการผลตอบแทน (การเดิมพัน การขุดสภาพคล่อง การรวมผลตอบแทน) → โครงสร้าง (กลยุทธ์ที่เป็นกลาง ผลตอบแทนของ Stablecoin RWA) → การกำกับดูแลแบบครอบครัว (ความไว้วางใจบนเครือข่าย การสืบทอด ความเป็นส่วนตัว และการเก็บภาษี)

- ความเสี่ยงที่สำคัญได้แก่ การปฏิบัติตามข้อกำหนดด้านกฎระเบียบ เทคโนโลยีและคีย์ส่วนตัว ความปลอดภัยของสัญญา ความผันผวนของตลาดและสภาพคล่องสูง ในขณะเดียวกัน การสร้างสถาบันและสถาปัตยกรรมไฮบริด CeFi+DeFi การเชื่อมต่อ RWA และคำแนะนำการลงทุนที่ขับเคลื่อนด้วย AI จะกลายเป็นหัวข้อหลัก

- กฎระเบียบที่ชัดเจนขึ้นจะช่วยเพิ่มความไว้วางใจให้กับลูกค้าที่มีสินทรัพย์สุทธิสูง โดยสถาบันที่ได้รับใบอนุญาตจะกลายเป็นกำลังสำคัญ ในสถานการณ์ที่เป็นกลาง ตลาดการจัดการความมั่งคั่งส่วนบุคคลของคริปโตคาดว่าจะมีมูลค่าประมาณ 1.2 แสนล้านดอลลาร์สหรัฐภายในปี 2571 และอาจเติบโตเป็น 2.00-3.2 แสนล้านดอลลาร์สหรัฐหากมองในแง่ดี

1. ภูมิหลังและแนวโน้มของอุตสาหกรรม

1.1 ภาพรวมของอุตสาหกรรมการจัดการความมั่งคั่งส่วนบุคคล

Private Wealth Management (PWM) เป็นระบบมืออาชีพที่ให้บริการวางแผนความมั่งคั่ง ให้คำปรึกษาด้านการลงทุน จัดสรรสินทรัพย์ ภาษี และบริหารความมั่งคั่งอย่างครบวงจรแก่บุคคลที่มีสินทรัพย์สุทธิสูง ธุรกิจนี้ถือกำเนิดจากประเพณีธนาคารส่วนบุคคลของยุโรป พัฒนามากว่าศตวรรษ และกลายเป็นหนึ่งในบริการระดับสูงที่มีเสถียรภาพมากที่สุดในระบบการเงินโลก เป้าหมายหลักของ PWM คือการช่วยให้ลูกค้ารักษาและเพิ่มพูนสินทรัพย์ในระยะยาว ควบคู่ไปกับการสร้างสมดุลระหว่างการบริหารความเสี่ยง การปฏิบัติตามภาษี และความต้องการในการโอนสินทรัพย์

PWM (Personalized Banking) แบบดั้งเดิมนั้นมุ่งเน้นไปที่โมเดล "คน + ธนาคาร" โดยเน้นความสัมพันธ์ที่ไว้วางใจและโซลูชันที่ปรับแต่งตามความต้องการ อย่างไรก็ตาม ในช่วงทศวรรษที่ผ่านมา การเปลี่ยนแปลงโครงสร้างความมั่งคั่งและการผนวกรวมของฟินเทคได้ผลักดันให้เกิดการเปลี่ยนแปลงกระบวนทัศน์ในอุตสาหกรรม ในแง่หนึ่ง การเติบโตของความมั่งคั่งทั่วโลกได้เร่งตัวขึ้น และจำนวนบุคคลที่มีสินทรัพย์สุทธิสูงยังคงเพิ่มขึ้นอย่างต่อเนื่อง ในอีกแง่หนึ่ง ความโปร่งใสของข้อมูลที่เพิ่มขึ้นและการเพิ่มขึ้นของสินทรัพย์ดิจิทัลได้เปลี่ยนแปลงพฤติกรรมการลงทุนและการยอมรับความเสี่ยงของลูกค้า อุตสาหกรรม PWM กำลังพัฒนาจากโมเดล "ธนาคารแบบความสัมพันธ์ปิด" ไปสู่ "ระบบนิเวศดิจิทัลแบบเปิด"

1.2 แนวโน้มขนาดตลาดการจัดการความมั่งคั่งทั่วโลก

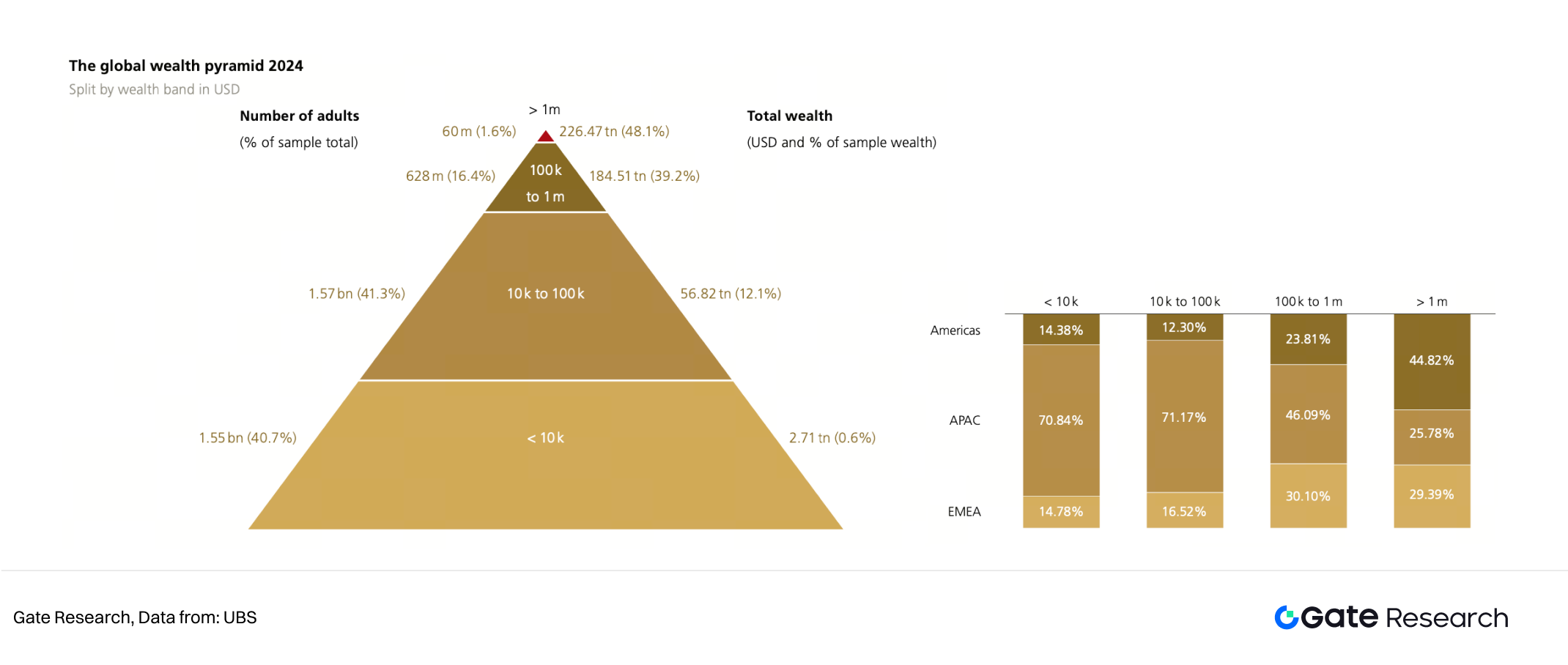

รายงานความมั่งคั่งโลกประจำปี 2568 ของ Boston Consulting Group (BCG) ระบุว่า ณ เดือนมีนาคม 2568 ความมั่งคั่งส่วนบุคคลทั่วโลกสูงถึง 255 ล้านล้านดอลลาร์สหรัฐ โดยประมาณ 40% ถือครองโดยบุคคลที่มีความมั่งคั่งสุทธิสูง (HNWIs) คาดการณ์ว่าภายในปี 2573 ความมั่งคั่งส่วนบุคคลทั่วโลกจะเติบโตที่อัตราการเติบโตต่อปีแบบทบต้น (CAGR) 5% คิดเป็นมูลค่าประมาณ 330 ล้านล้านดอลลาร์สหรัฐ การกระจายตัวของการเติบโตของความมั่งคั่งในแต่ละภูมิภาคแสดงให้เห็นถึงการเปลี่ยนแปลงอย่างชัดเจน โดยอัตราการเติบโตของความมั่งคั่งในภูมิภาคเอเชียแปซิฟิก (7%) สูงกว่าอัตราการเติบโตของความมั่งคั่งในยุโรปและสหรัฐอเมริกา (3–4%) อย่างมีนัยสำคัญ

ในแง่ของการจัดสรรสินทรัพย์ สินทรัพย์แบบดั้งเดิมยังคงครองสัดส่วนสูงสุด โดยหุ้น พันธบัตร และอสังหาริมทรัพย์คิดเป็นสัดส่วนประมาณ 80% รวมกัน อย่างไรก็ตาม ความสำคัญของการลงทุนทางเลือกกำลังเพิ่มขึ้น ครอบคลุมการลงทุนในสินทรัพย์ประเภทต่างๆ เช่น กองทุนรวมหุ้นเอกชน กองทุนป้องกันความเสี่ยง การลงทุนในโครงสร้างพื้นฐาน และสินทรัพย์ดิจิทัล นักลงทุนที่มีสินทรัพย์สุทธิสูงเริ่มมองหารูปแบบการจัดสรรสินทรัพย์ที่มีสภาพคล่องและนวัตกรรมมากขึ้น เพื่อให้ได้ผลตอบแทนที่มากกว่าและกระจายความเสี่ยง

ความเข้มข้นของการถือครองสินทรัพย์ของสถาบันในตลาดการบริหารความมั่งคั่งระดับโลกก็เพิ่มขึ้นเช่นกัน โดยธนาคารเอกชนชั้นนำ 10 อันดับแรกของโลกครองส่วนแบ่งตลาดมากกว่า 50% ขณะเดียวกัน อัตราการเข้าถึงบริการ PWM ดิจิทัลก็เพิ่มขึ้นอย่างต่อเนื่อง โดยฟีเจอร์ต่างๆ เช่น การเปิดบัญชีออนไลน์ ที่ปรึกษาทางการเงินอัตโนมัติ และการตรวจสอบสินทรัพย์ผ่านมือถือ ค่อยๆ กลายเป็นฟีเจอร์มาตรฐาน

1.3 โครงสร้างตลาดการจัดการความมั่งคั่งระดับโลก

ปัจจุบันตลาดการบริหารความมั่งคั่งระดับโลกสามารถแบ่งออกได้เป็น 3 กลุ่มหลักตามที่ตั้งทางภูมิศาสตร์:

- อเมริกาเหนือและยุโรป : ตลาดที่เติบโตเต็มที่ มีกฎระเบียบที่ครอบคลุม และระบบธนาคารเอกชนที่พัฒนาอย่างดี สถาบันแบบดั้งเดิม เช่น UBS, Morgan Stanley และ Citi Private Bank มีฐานลูกค้าขนาดใหญ่และระบบทรัสต์ที่แข็งแกร่ง

- เอเชียแปซิฟิก : ตลาดเกิดใหม่กำลังเติบโตอย่างรวดเร็ว จีน อินเดีย สิงคโปร์ และฮ่องกง กำลังก้าวขึ้นเป็นศูนย์กลางระดับภูมิภาคที่มีการแปลงความมั่งคั่งเป็นดิจิทัลในระดับสูง และบริษัทฟินเทคกำลังเร่งเข้าสู่ตลาด PWM (Physical Width Modulation)

- ตะวันออกกลางและละตินอเมริกา : ความมั่งคั่งกระจุกตัวอยู่ในกองทุนครอบครัวหรือกองทุนแห่งชาติ หน่วยงานครอบครัวได้กลายเป็นรูปแบบหลักของการบริหารความมั่งคั่ง โดยรวมการลงทุนและการกำกับดูแลเข้าด้วยกัน

การแข่งขันในอนาคตจะมุ่งเน้นไปที่การบูรณาการเทคโนโลยีดิจิทัล การปฏิบัติตามข้อกำหนดข้ามพรมแดน และความสามารถในการให้บริการสินทรัพย์หลายประเภทเพื่อตอบสนองความต้องการที่หลากหลายของลูกค้าทั่วโลก

1.4 วิวัฒนาการของความต้องการของบุคคลที่มีทรัพย์สินมูลค่าสูง

งานวิจัยของมอร์แกน สแตนลีย์ ระบุว่า ความต้องการในการบริหารความมั่งคั่งของลูกค้าที่มีสินทรัพย์สุทธิสูงกำลังเปลี่ยนจากแนวทางที่เน้นผลตอบแทน (return-oriented) ไปเป็นแนวทางที่เน้นความปลอดภัย ความเป็นส่วนตัว และความยั่งยืน (security, privacy, and sustainability) ลูกค้าแบบดั้งเดิมให้ความสำคัญกับผลตอบแทนที่มั่นคงในระยะยาวและการโอนความมั่งคั่งบนพื้นฐานความไว้วางใจ ขณะที่คนรุ่นใหม่ที่มีฐานะร่ำรวย (โดยเฉพาะคนรุ่นใหม่ที่เป็นคนดิจิทัล) ให้ความสำคัญกับความยืดหยุ่น การบริหารจัดการตนเอง และความโปร่งใสในระบบออนไลน์มากขึ้น

ความแตกต่างระหว่างรุ่นทำให้เกิดความแตกต่างในรูปแบบการให้บริการของสถาบัน PWM โดยสถาบันบางแห่งยังคงยึดมั่นในความสัมพันธ์การให้คำปรึกษาแบบออฟไลน์เป็นแกนหลัก ขณะที่บางแห่งได้เปลี่ยนมาใช้การบริหารจัดการความมั่งคั่งแบบดิจิทัลที่อิงตามการตัดสินใจที่ขับเคลื่อนด้วยข้อมูลและอัลกอริทึม ลูกค้าไม่ได้พึงพอใจกับ "พอร์ตโฟลิโอแบบพาสซีฟ" อีกต่อไป แต่ต้องการมีส่วนร่วมในการกำหนดกลยุทธ์และการดำเนินงานสินทรัพย์แบบออนเชน

ยิ่งไปกว่านั้น ความต้องการการจัดสรรสินทรัพย์ข้ามพรมแดนเพิ่มขึ้นอย่างมาก ด้วยการลดอุปสรรคด้านกระแสเงินทุนและแนวโน้มที่ชัดเจนในการรวมสินทรัพย์ทั่วโลก การวางแผนภาษีและการปฏิบัติตามข้อกำหนดด้านตัวตนจึงกลายเป็นปัญหาใหม่ ลูกค้ามีแนวโน้มที่จะเลือกสถาบันที่สามารถให้บริการการปฏิบัติตามข้อกำหนดแบบบูรณาการในเขตอำนาจศาลต่างๆ มากขึ้น

1.5 การบริหารความมั่งคั่งส่วนบุคคลในยุคสินทรัพย์ดิจิทัล

การพัฒนาของบล็อกเชนและสินทรัพย์ดิจิทัลได้นำมาซึ่งการเปลี่ยนแปลงเชิงโครงสร้างในอุตสาหกรรม PWM สินทรัพย์ประเภทต่างๆ ได้ขยายตัวครอบคลุมถึงคริปโทเคอร์เรนซี สเตเบิลคอยน์ โปรโตคอล DeFi เอ็นเอฟที และสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ซึ่งขยายขอบเขตการบริหารจัดการความมั่งคั่งจากระบบการเงินแบบดั้งเดิมไปสู่ระบบเศรษฐกิจแบบออนเชน

ข้อได้เปรียบหลักของสินทรัพย์ดิจิทัลอยู่ที่ความโปร่งใสและความสามารถในการตั้งโปรแกรมได้ ธุรกรรมและกระแสสินทรัพย์ทั้งหมดสามารถตรวจสอบได้แบบออนเชน ซึ่งช่วยลดต้นทุนตัวกลางและต้นทุนความน่าเชื่อถือ ขณะเดียวกัน แนวโน้มของการรวม DeFi และ CeFi กำลังนิยามขอบเขตใหม่ของบริการบริหารความมั่งคั่ง โดยขยายจากบริการรับฝากทรัพย์สินและให้คำปรึกษา ไปสู่การสร้างผลตอบแทน การดำเนินกลยุทธ์ และการกำกับดูแลแบบออนเชน

อย่างไรก็ตาม หน่วยงานกำกับดูแลสินทรัพย์ดิจิทัล (PWM) ยังเผชิญกับความท้าทายที่สำคัญหลายประการ อาทิ ความปลอดภัยในการเก็บรักษา ความเสี่ยงจากสัญญาอัจฉริยะ ความไม่แน่นอนของกฎระเบียบ และข้อกำหนดด้านความโปร่งใสทางภาษี หน่วยงานกำกับดูแลในหลายประเทศกำลังส่งเสริมการกำหนดมาตรฐานอุตสาหกรรมผ่านกรอบการทำงานต่างๆ เช่น MiCA (สหภาพยุโรป), FATF (ระหว่างประเทศ), SFC (ฮ่องกง) และ MAS (สิงคโปร์) ซึ่งให้การรับประกันระดับสถาบันขั้นพื้นฐานสำหรับการบริหารจัดการความมั่งคั่งที่สอดคล้องตามข้อกำหนด

2. คำจำกัดความและมาตรฐานของการจัดการความมั่งคั่งส่วนบุคคลแบบคริปโต

2.1 คำจำกัดความ

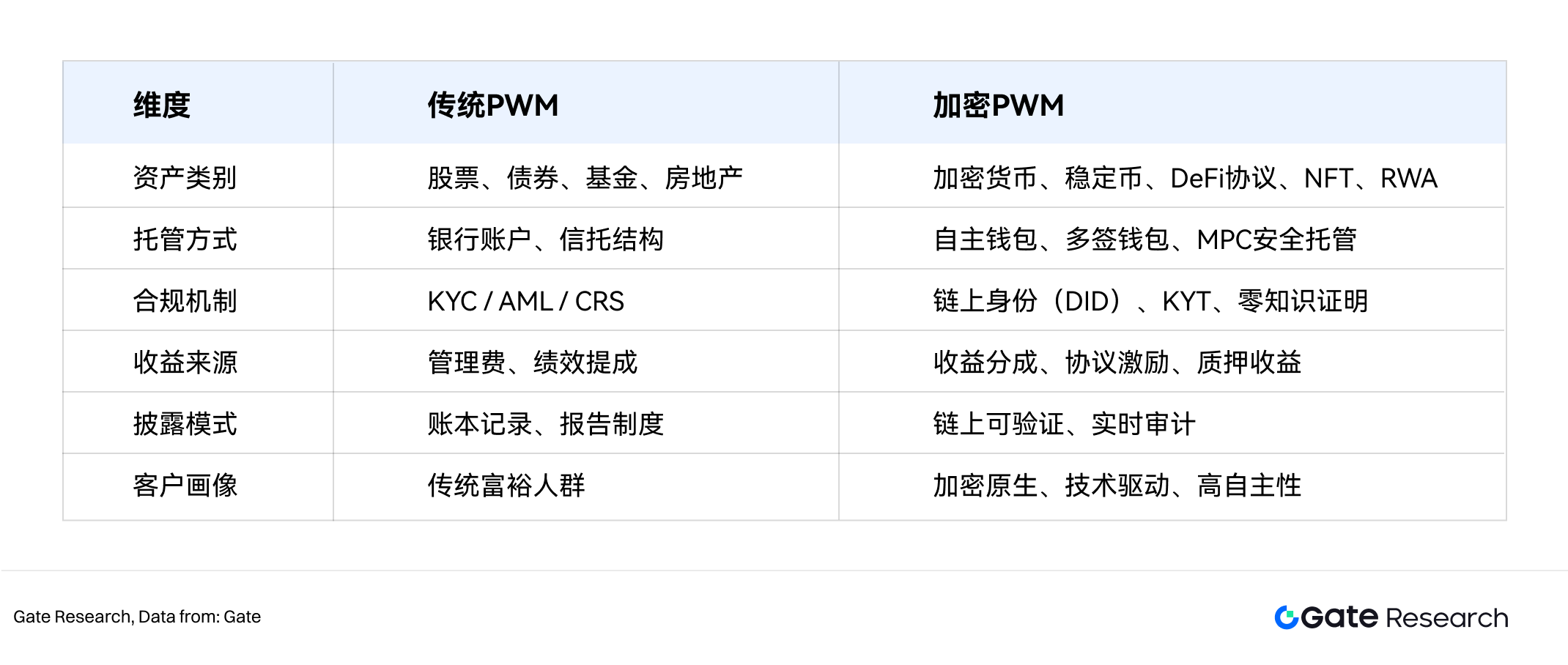

Crypto Private Wealth Management (Crypto PWM) หมายถึงระบบบริการที่ครอบคลุมซึ่งใช้สินทรัพย์ดิจิทัลเป็นวัตถุหลักในการจัดการ และใช้ประโยชน์จากโครงสร้างพื้นฐานบล็อกเชนเพื่อมอบบริการดูแลสินทรัพย์ การจัดสรรสินทรัพย์ การจัดการความเสี่ยง การปรับผลตอบแทนให้เหมาะสม การวางแผนภาษี และการปกป้องความเป็นส่วนตัวให้กับลูกค้าที่มีสินทรัพย์สูง Crypto PWM แตกต่างจาก PWM แบบดั้งเดิม ตรงที่ผสานรวม "ความเชี่ยวชาญทางการเงิน" เข้ากับ "ความสามารถทางเทคนิคแบบออนเชน" ซึ่งจำเป็นต้องมีความเข้าใจในตรรกะทางการเงินมหภาค รวมถึงความเชี่ยวชาญด้านสัญญาอัจฉริยะ ความปลอดภัยทางการเข้ารหัส และการปฏิบัติตามกฎระเบียบ

คุณสมบัติหลักของ Crypto PWM ประกอบด้วยสามประการ ประการแรก สินทรัพย์เป็นดิจิทัลอย่างสมบูรณ์ ประการที่สอง ธุรกรรมและรายงานทั้งหมดสามารถตรวจสอบได้บนเครือข่าย และประการที่สาม ลูกค้ายังคงมีอำนาจอธิปไตยสูงสุดเหนือสินทรัพย์ของตน ถือเป็นการโยกย้ายเชิงโครงสร้างจากระบบธนาคารแบบรวมศูนย์ไปสู่เครือข่ายทางการเงินที่ไม่ต้องไว้วางใจ

2.2 ความแตกต่างจาก PWM แบบดั้งเดิม

อย่างที่เห็น PWM ที่เข้ารหัสนั้นเป็นเหมือน "โครงสร้างพื้นฐานการบริหารความมั่งคั่งแบบตัดตัวกลาง" ที่สร้างกลไกความน่าเชื่อถือที่โปร่งใสและอัตโนมัติผ่านสัญญาอัจฉริยะและระบบระบุตัวตนบนเชน

2.3 ค่านิยมหลัก

คุณค่าหลักของ PWM ที่เข้ารหัสนั้นสะท้อนให้เห็นในสี่มิติหลัก:

1. ความปลอดภัยและความโปร่งใส : บันทึกบนเครือข่ายช่วยให้แน่ใจว่าความเป็นเจ้าของทรัพย์สินและเส้นทางธุรกรรมนั้นสามารถตรวจสอบได้ ป้องกันไม่ให้ข้อมูลไม่สมดุล

2. รายได้ที่หลากหลาย : บรรลุผลตอบแทนแบบทบต้นผ่านโปรโตคอล DeFi การเดิมพัน และช่องทาง RWA

3. การปกป้องอำนาจอธิปไตยและความเป็นส่วนตัว : ลูกค้ายังคงควบคุมทรัพย์สินของตนได้ และความเป็นส่วนตัวได้รับการปกป้องด้วยการเข้ารหัสและเทคโนโลยีความรู้เป็นศูนย์

4. สภาพคล่องข้ามพรมแดนและประสิทธิภาพสูง : การชำระเงินแบบต่อเนื่องตลอด 24 ชั่วโมงช่วยลดต้นทุนการโอนข้ามพรมแดนและแลกเปลี่ยนเงินตราต่างประเทศ

2.4 ขนาดตลาดคริปโตทั่วโลก

ณ เดือนตุลาคม พ.ศ. 2568 มูลค่าตลาดรวมของสินทรัพย์ดิจิทัลทั่วโลกอยู่ที่ประมาณ 3.7 ล้านล้านดอลลาร์สหรัฐ โดยมีผู้ใช้คริปโตประมาณ 600 ล้านคนทั่วโลก ซึ่งเกือบ 45% อยู่ในเอเชีย มูลค่ารวมที่ถูกล็อก (TVL) ในระบบนิเวศ DeFi อยู่ที่ประมาณ 1.2 แสนล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่กระจุกตัวอยู่ในเครือข่ายหลัก เช่น Ethereum, Arbitrum และ Solana Stablecoin มีมูลค่าตลาดประมาณ 1.6 แสนล้านดอลลาร์สหรัฐ ซึ่งกลายเป็นสื่อกลางหลักสำหรับกระแสเงินทุนคริปโต ปัจจุบัน สินทรัพย์ดิจิทัลค่อยๆ พัฒนาจากเครื่องมือการลงทุนเก็งกำไรไปสู่เครื่องมือการจัดสรรสินทรัพย์ของสถาบัน โดยมีธนาคาร หน่วยงานบริหารสินทรัพย์ครอบครัว และกองทุนป้องกันความเสี่ยงจำนวนมากขึ้นที่ลงทุนในการจัดการสินทรัพย์ดิจิทัล

2.5 ขนาดตลาดของ PWM ที่เข้ารหัส

Crypto PWM ยังอยู่ในช่วงเริ่มต้น จากการประมาณการของ Messari และ Galaxy Research สินทรัพย์ภายใต้การจัดการ (AUM) ของคริปโต PWM ทั่วโลกอยู่ระหว่าง 25,000 ถึง 40,000 ล้านดอลลาร์สหรัฐฯ โดยมีอัตราการเติบโตต่อปีมากกว่า 50% ตลาดหลักกระจุกตัวอยู่ในสวิตเซอร์แลนด์ สิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และฮ่องกง ซึ่งมีสภาพแวดล้อมทางนโยบายที่ค่อนข้างเอื้ออำนวยทั้งในด้านกฎระเบียบและการจัดเก็บภาษี

ผู้เข้าร่วมหลักได้แก่:

- Crypto Family Office: บริษัทอย่าง Sygnum และ Zerocap นำเสนอบริการด้านความไว้วางใจบนเครือข่ายและการจัดการครอบครัว

- แพลตฟอร์มการดูแลสถาบันและธนาคาร เช่น Anchorage และ Coinbase Institutional

- โปรโตคอลการจัดการความมั่งคั่ง DeFi เช่น Yearn, Enzyme และ Sommelier มอบกลยุทธ์ผลตอบแทนอัตโนมัติ

ตลาด PWM ที่เข้ารหัสคาดว่าจะมีมูลค่าสินทรัพย์ภายใต้การจัดการเกิน 100,000 ล้านดอลลาร์ภายในปี 2030 และจะกลายเป็นส่วนสำคัญของตลาด PWM ทั่วโลก

3. สถาปัตยกรรมบริการ

3.1 การแบ่งกลุ่มผู้ใช้และการสร้างโปรไฟล์

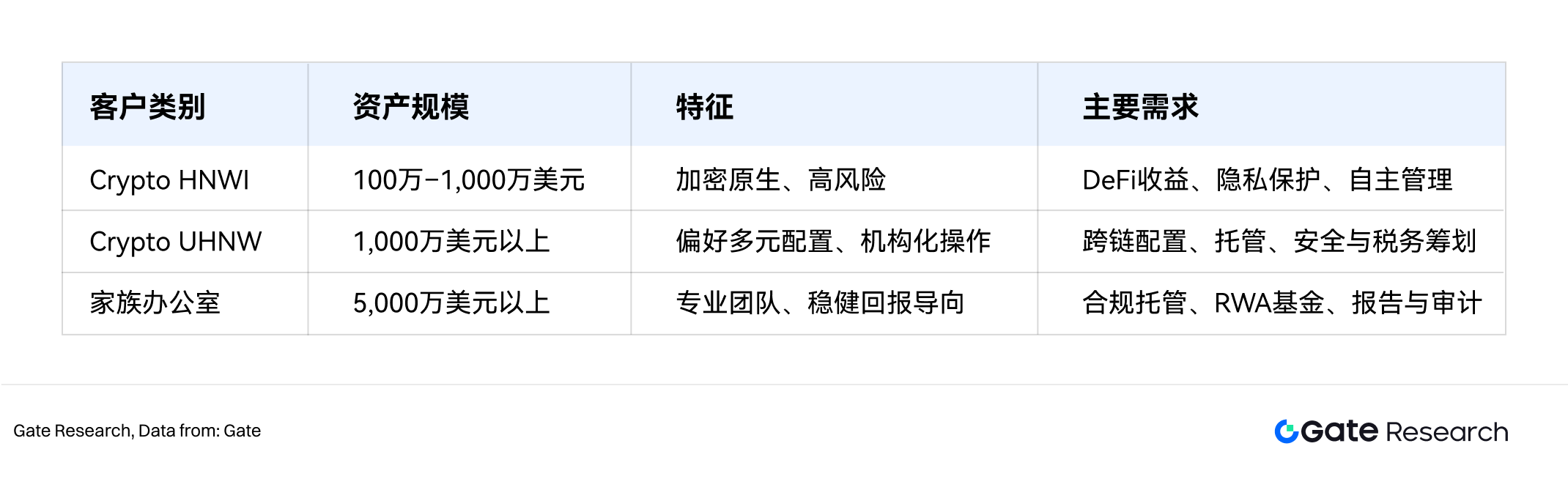

อุตสาหกรรมการจัดการความมั่งคั่งแบบดั้งเดิม (PWM) มักจัดประเภทลูกค้าตามขนาดสินทรัพย์ ในขณะที่อุตสาหกรรมการจัดการความมั่งคั่งส่วนบุคคลมักจัดประเภทลูกค้าเป็นบุคคลที่มีสินทรัพย์สุทธิสูง (HNWI) บุคคลที่มีสินทรัพย์สุทธิสูงมาก (UHNW) และสำนักงานบริหารครอบครัว บทความนี้ใช้เกณฑ์เดียวกันนี้ในการจัดประเภทลูกค้า PWM ที่เข้ารหัส

โปรไฟล์ลูกค้าของ Crypto PWM แสดงให้เห็นถึงคุณลักษณะ "ความเป็นมืออาชีพสูงและการมีส่วนร่วมสูง" ลูกค้า Crypto HNWI มักจะมีส่วนร่วมในการจัดสรรสินทรัพย์ด้วยตนเอง และมีความต้องการสูงในด้านเครื่องมือและประสบการณ์อินเทอร์เฟซ ลูกค้า UHNW ให้ความสำคัญกับการควบคุมความเสี่ยงและการปฏิบัติตามกฎระเบียบข้ามพรมแดนมากกว่า ลูกค้าสถาบันให้ความสำคัญกับความโปร่งใส มาตรฐานการตรวจสอบบัญชี และการออกแบบโครงสร้างภาษี

เมื่อเทียบกับ PWM แบบดั้งเดิม ลูกค้า PWM ที่เข้ารหัสจะอายุน้อยกว่า มุ่งเน้นเทคโนโลยีมากกว่า และมีความรู้ด้านการเงินดิจิทัลในระดับสูง ความต้องการของพวกเขาไม่ได้จำกัดอยู่แค่ "ที่ปรึกษาด้านความน่าเชื่อถือ" อีกต่อไป แต่มีแนวโน้มที่จะ "ระบบที่ตรวจสอบได้" มากกว่า

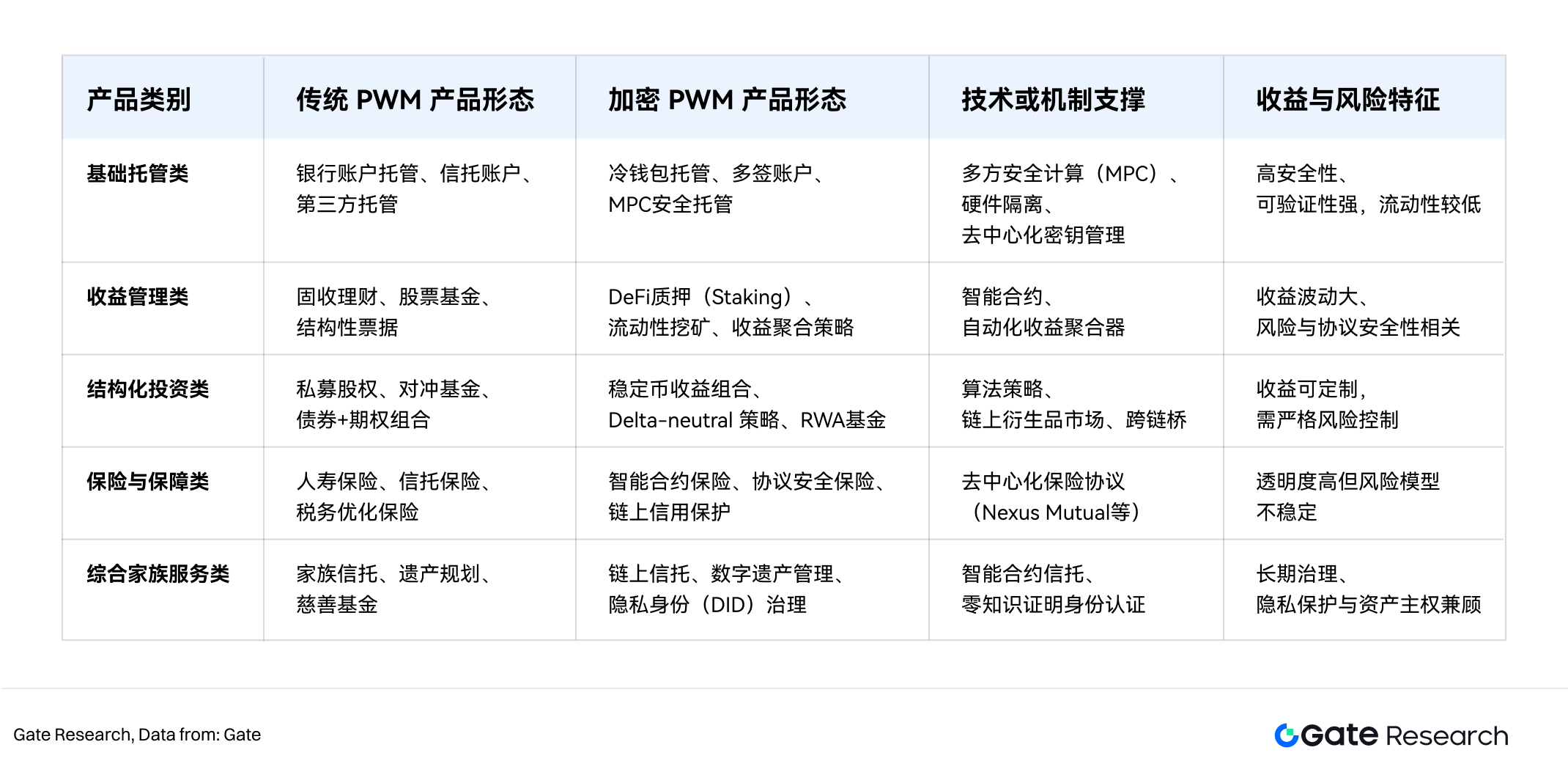

3.2 ช่วงผลิตภัณฑ์

ระบบผลิตภัณฑ์ของ Crypto PWM มีตรรกะลำดับชั้นที่คล้ายคลึงกันกับการบริหารจัดการความมั่งคั่งส่วนบุคคลแบบดั้งเดิม โดยพัฒนาจาก "การดูแลและรักษา" ไปสู่ "การลงทุนและผลตอบแทน" และ "การสืบทอดและการกำกับดูแล" อย่างไรก็ตาม เนื่องจากความแตกต่างในสินทรัพย์อ้างอิง สถาปัตยกรรมทางเทคโนโลยี และแหล่งที่มาของผลตอบแทน Crypto PWM จึงมีความแตกต่างอย่างมีนัยสำคัญในองค์ประกอบของผลิตภัณฑ์และวิธีการจัดการความเสี่ยง

โดยทั่วไปแล้วกลุ่มผลิตภัณฑ์ PWM สามารถแบ่งออกเป็นสี่ประเภท:

1. โซลูชันการดูแลขั้นพื้นฐาน : รวมถึงการดูแลกระเป๋าสตางค์เย็น บัญชีหลายลายเซ็น และโซลูชันการดูแลที่ปลอดภัยของ MPC

2. การจัดการผลตอบแทน : รวมถึงการเดิมพัน การขุดสภาพคล่อง DeFi และการรวบรวมผลตอบแทนอัตโนมัติ

3. การลงทุนที่มีโครงสร้าง : ได้แก่ พอร์ตโฟลิโอเชิงกลยุทธ์ที่เป็นกลาง กองทุนผลตอบแทนสกุลเงินดิจิทัลที่มีเสถียรภาพ และช่องทางสินทรัพย์ RWA

4. บริการครอบครัวที่ครอบคลุม : รวมถึงทรัสต์บนเครือข่าย การวางแผนทรัพย์สิน ความเป็นส่วนตัวและการจัดการข้อมูลประจำตัว และคำแนะนำด้านภาษี

จะเห็นได้ว่า PWM ที่เข้ารหัสได้บรรลุการเปลี่ยนแปลงจากโครงสร้างความน่าเชื่อถือแบบปิดไปสู่ระบบโปรโตคอลแบบเปิดที่ตรวจสอบได้ในระดับผลิตภัณฑ์ PWM แบบดั้งเดิมอาศัยระบบความน่าเชื่อถือทางกฎหมายและระบบให้คำปรึกษาจากสถาบันการเงิน ในขณะที่ PWM ที่เข้ารหัสจะสร้างขอบเขตการให้บริการผ่านความน่าเชื่อถือทางการเข้ารหัสและตรรกะการประมวลผลโค้ด

การเปลี่ยนแปลงที่สำคัญประการหนึ่งที่เกิดจากโครงสร้างนี้ก็คือ วงจรนวัตกรรมผลิตภัณฑ์ของ PWM ที่เข้ารหัสนั้นสั้นลง และสามารถทำซ้ำและเปิดตัวกลยุทธ์ใหม่ๆ (เช่น การเดิมพันซ้ำการรวมผลตอบแทนและกองทุน RWA ข้ามสายโซ่) ได้อย่างรวดเร็ว ในขณะเดียวกัน ความเร็วในการส่งความเสี่ยงยังเร็วกว่าด้วย ซึ่งจำเป็นต้องให้สถาบัน PWM มีระบบตรวจสอบความเสี่ยงแบบออนสายโซ่และความสามารถในการตรวจสอบความครบถ้วนของโปรโตคอล

ยิ่งไปกว่านั้น จากมุมมองด้านประสบการณ์ของลูกค้า พอร์ตโฟลิโอผลิตภัณฑ์ PWM ที่เข้ารหัสยังมีรูปแบบโมดูลาร์และปรับแต่งได้มากขึ้น ผู้ใช้สามารถเลือกแผนพอร์ตโฟลิโอตามระดับความเสี่ยงที่ยอมรับได้ เป้าหมายผลตอบแทน และสถานะการปฏิบัติตามข้อกำหนด โดยสามารถสลับระหว่าง "โหมดบริหารจัดการเต็มรูปแบบ" และ "โหมดบริหารจัดการด้วยตนเอง" ได้อย่างยืดหยุ่น ความยืดหยุ่นนี้ทำให้พอร์ตโฟลิโอนี้น่าสนใจอย่างยิ่งสำหรับบุคคลรุ่นใหม่ที่มีสินทรัพย์สุทธิสูง

3.3 กระบวนการบริการ

กระบวนการ PWM แบบเข้ารหัสโดยทั่วไปประกอบด้วย 5 ขั้นตอน ได้แก่ การระบุตัวตนลูกค้าและการตรวจสอบสถานะ (KYC/KYT), การประเมินมูลค่าและการจัดสรรสินทรัพย์, การดำเนินการและการเก็บรักษา, การติดตามและตรวจสอบประสิทธิภาพ และการปรับปรุงการปฏิบัติตามกฎระเบียบและภาษี หลังจากที่ลูกค้าลงทะเบียนและยืนยันตัวตนผ่านระบบระบุตัวตนแบบออนเชนเรียบร้อยแล้ว ทีมที่ปรึกษาจะพัฒนาแผนการจัดสรรโดยอิงจากข้อมูลออนเชนและการตั้งค่าความเสี่ยง ขั้นตอนการดำเนินการและการเก็บรักษาจะอาศัยสัญญาอัจฉริยะและเทคโนโลยี MPC สำหรับการดำเนินการอัตโนมัติและความปลอดภัย โดยทุกการดำเนินงานสามารถตรวจสอบได้แบบออนเชน รายงานประสิทธิภาพและการติดตามความเสี่ยงจะถูกสร้างขึ้นแบบเรียลไทม์ เพื่อให้มั่นใจถึงความโปร่งใสและการตรวจสอบได้

3.4 บริการเสริม

โดยทั่วไปแล้ว สถาบัน Crypto PWM มักนำเสนอบริการเสริมที่หลากหลาย ซึ่งรวมถึงรายงานการศึกษาและการวิจัย ข้อมูลเชิงลึกทางการตลาดและการวิเคราะห์แนวโน้ม การให้คำปรึกษาด้านภาษีและกฎหมายข้ามพรมแดน การจัดการความเป็นส่วนตัวและการระบุตัวตน และการออกแบบโครงสร้างทรัสต์แบบออนเชน โมดูลเสริมเหล่านี้ช่วยให้ลูกค้าสามารถบริหารจัดการได้ครบวงจร ตั้งแต่การจัดสรรสินทรัพย์ไปจนถึงการกำกับดูแลแบบเดิม ซึ่งจะช่วยยกระดับความภักดีของลูกค้าและความลึกในการให้บริการ

4. กรณีสินค้า

หัวข้อต่อไปนี้จะใช้ Morgan Stanley เป็นตัวอย่างในการสรุปสถาปัตยกรรมการบริการและกลยุทธ์การลงทุนของการบริหารความมั่งคั่งส่วนบุคคลแบบดั้งเดิม ในขณะเดียวกัน จะใช้ธุรกิจการบริหารความมั่งคั่งส่วนบุคคลของ Gate เป็นกรณีศึกษาเพื่อวิเคราะห์ลักษณะเฉพาะของการบริหารความมั่งคั่งด้วยสกุลเงินดิจิทัลในแง่ของโมเดลผลตอบแทน การวนซ้ำของกลยุทธ์ และการปรับแต่งของลูกค้า โดยเปรียบเทียบความแตกต่างหลักและประสบการณ์จริงของสถาบันทั้งสองประเภท

4.1 สถาบันการจัดการความมั่งคั่งส่วนบุคคลแบบดั้งเดิม: Morgan Stanley

บริษัทจัดการความมั่งคั่งแบบดั้งเดิมมักมุ่งเน้นไปที่ลูกค้าที่มีสินทรัพย์สุทธิสูง (สินทรัพย์มากกว่า 5 ล้านดอลลาร์สหรัฐฯ) โดยพัฒนาแผนการจัดสรรสินทรัพย์ที่ครอบคลุมและเหมาะสมกับความต้องการของพวกเขา บริษัทจัดการความมั่งคั่ง 10 อันดับแรกของโลก (ตาม AUM) ได้แก่ Morgan Stanley, UBS, JP Morgan และ Goldman Sachs สถาบันเหล่านี้ส่วนใหญ่เป็นธนาคารเพื่อการลงทุนชั้นนำ ซึ่งช่วยให้สามารถบรรลุ "ทรัพยากรแบบบูรณาการ" ซึ่งช่วยให้ลูกค้าได้รับประโยชน์จากทรัพยากรและบริการข้ามแผนก ซึ่งรวมถึงการนำเสนอผลิตภัณฑ์และศักยภาพด้านการวิจัยการลงทุน

ยกตัวอย่างเช่น Morgan Stanley ซึ่งเป็นสถาบันชั้นนำ แผนกบริหารความมั่งคั่งส่วนบุคคลของ Morgan Stanley ก่อตั้งขึ้นในปี พ.ศ. 2520 ครอบคลุมการจัดการพอร์ตโฟลิโอ การปรับปรุงภาษี ประกันภัย และบริการสำนักงานครอบครัว ธุรกิจบริหารความมั่งคั่งโดยรวมของ Morgan Stanley มีสินทรัพย์ภายใต้การบริหาร (AUM) มหาศาล สูงกว่า 8.2 ล้านล้านดอลลาร์ทั่วโลก ณ ไตรมาสที่ 2 ปี พ.ศ. 2568 คิดเป็น 45% ของรายได้รวมของบริษัท แผนกนี้มีพนักงานประมาณ 80,000 คนใน 45 ประเทศ โดยมีทีมงาน 350 ทีมที่ทุ่มเทให้กับการให้บริการลูกค้าที่มีสินทรัพย์สุทธิสูงที่มีสินทรัพย์สุทธิมากกว่าสิบล้านดอลลาร์สหรัฐ เพื่อตอบสนองความต้องการตลอดวงจรชีวิตความมั่งคั่งของลูกค้า

ทั้งนี้ ควรทราบว่าตั้งแต่วันที่ 15 ตุลาคม 2025 เป็นต้นไป Morgan Stanley จะขยายโอกาสการลงทุนในสกุลเงินดิจิทัลให้กับลูกค้าทุกคน และอนุญาตให้ลงทุนในบัญชีประเภทใดก็ได้ รวมถึงบัญชีเกษียณอายุด้วย

กระบวนการวางแผนการบริหารความมั่งคั่งของ Morgan Stanley สำหรับลูกค้าประกอบด้วยสามขั้นตอนหลักๆ ดังนี้:

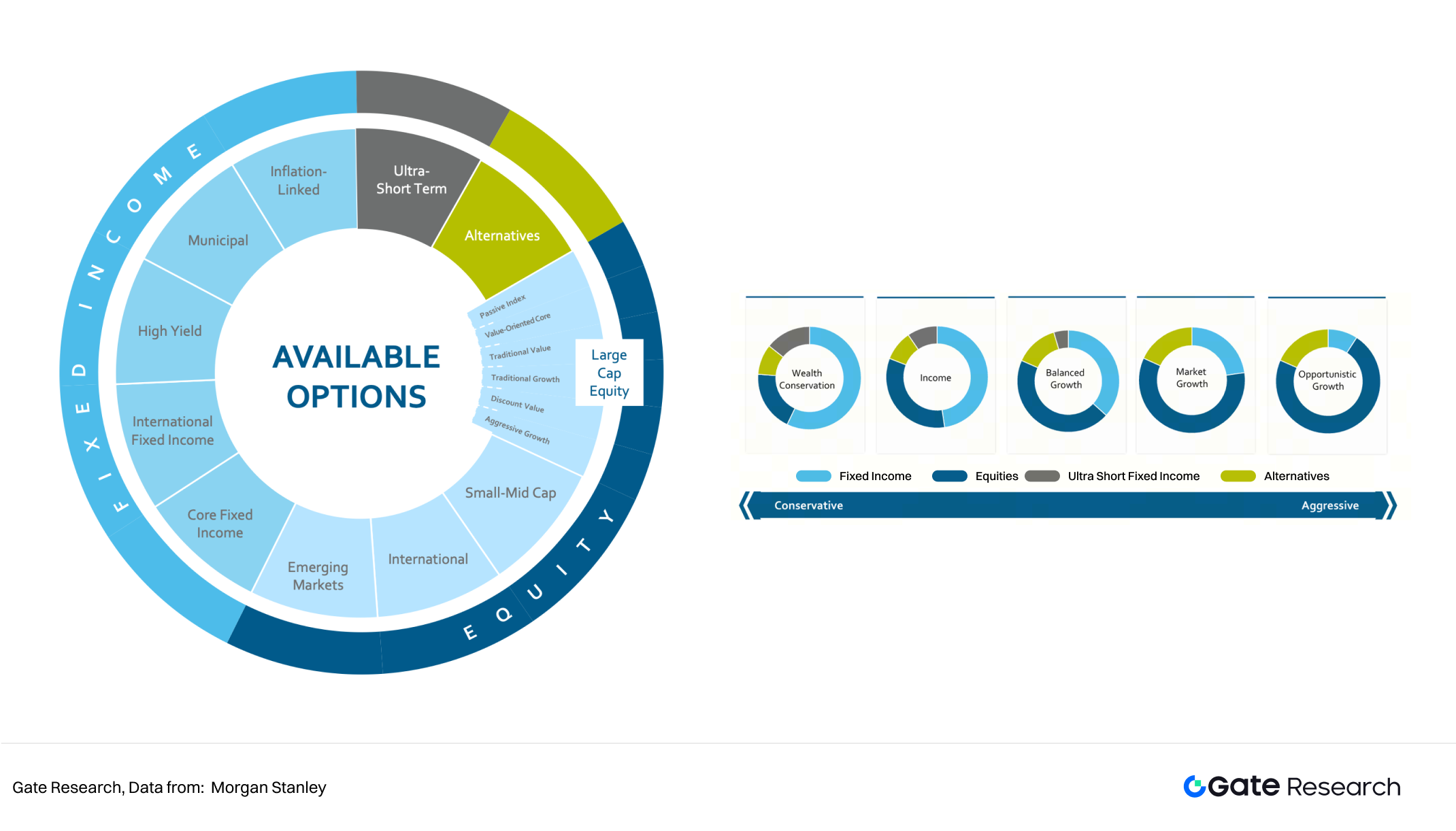

1. การกำหนดเป้าหมายของลูกค้า: ซึ่งรวมถึงเป้าหมายด้านครอบครัว ความต้องการกระแสเงินสด การยอมรับความเสี่ยง เป้าหมายการสืบทอดระหว่างรุ่น ข้อจำกัดด้านภาษีและกฎหมาย เป็นต้น ขั้นตอนนี้จะกำหนดขอบเขตของกลยุทธ์ในระยะยาวและยุทธวิธีในระยะสั้นถึงระยะกลาง

2. การวางแผนทางการเงินและการจัดสรรสินทรัพย์: มีการใช้แนวทางการจัดสรรสินทรัพย์แบบสองทาง คือ การจัดสรรสินทรัพย์เชิงกลยุทธ์และเชิงกลยุทธ์ โดยทั่วไปการจัดสรรสินทรัพย์เชิงกลยุทธ์จะได้รับการทบทวนเป็นประจำทุกปีและปรับตามสมมติฐานตลาดทุนระยะยาว ในขณะที่การจัดสรรสินทรัพย์เชิงกลยุทธ์จะมีการปรับและอัปเดตค่อนข้างบ่อย (ประมาณ 3-5 ครั้งต่อปี) ตามมุมมองตลาดของ CIO ในบรรดาการจัดสรรสินทรัพย์เหล่านี้ การจัดสรรสินทรัพย์มีผลกระทบต่อผลตอบแทนของพอร์ตโฟลิโอมากที่สุด โดยคิดเป็นประมาณ 90% ของผลตอบแทนโดยรวม

3. การสร้างพอร์ตการลงทุน ความเสี่ยง และการบริหารจัดการภาษี: พอร์ตการลงทุนถูกสร้างขึ้นผ่านกลยุทธ์การจัดสรรสินทรัพย์แบบผสมผสาน (Hybrid Asset Allocation) ที่มุ่งเน้นแสวงหาผลตอบแทนส่วนเกินอย่างแข็งขัน พร้อมกับควบคุมต้นทุนและความเสี่ยงอย่างเชิงรับ และปรับให้เหมาะสมยิ่งขึ้นเพื่อวัตถุประสงค์ทางภาษี เพื่อเพิ่มผลตอบแทนหลังหักภาษี เรานำเสนอผลิตภัณฑ์ 5 ประเภทที่แบ่งระดับความเสี่ยงตามความชอบของลูกค้าที่แตกต่างกัน ได้แก่ "อนุรักษ์นิยม" "ผลตอบแทน" "สมดุล" "เติบโต" และ "ก้าวร้าว" นอกจากนี้ เรายังให้บริการลูกค้าที่มีความเสี่ยง สภาพคล่อง และสิทธิประโยชน์ทางภาษีที่หลากหลาย ผ่านทางเลือกการลงทุนที่หลากหลาย ซึ่งรวมถึงหุ้น ตราสารหนี้ การลงทุนทางเลือก และกลยุทธ์ที่มีประสิทธิภาพทางภาษี

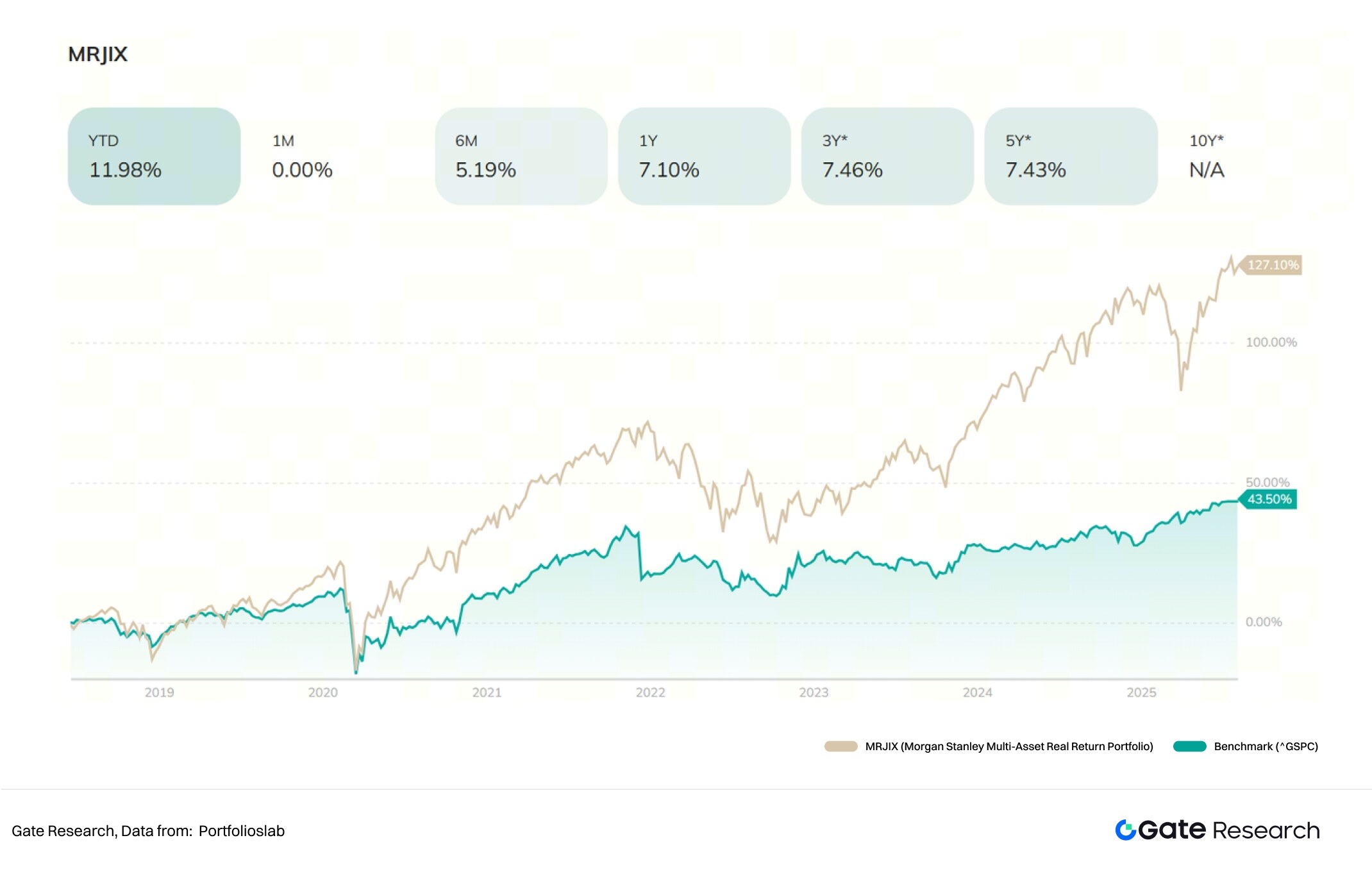

เนื่องจากผลิตภัณฑ์ PWM มีการปรับแต่งอย่างเฉพาะเจาะจง สถาบันต่างๆ จึงมักไม่เปิดเผยข้อมูลผลการดำเนินงานของพอร์ตโฟลิโอเฉพาะเจาะจงต่อสาธารณะ ยกตัวอย่างเช่น กองทุน MRJIX ของ Morgan Stanley ซึ่งเป็นกองทุนกลยุทธ์สินทรัพย์ผสมแบบอนุรักษ์นิยม มีผลตอบแทน 7.10% ในระยะเวลาหนึ่งปี โดยมีความผันผวนและอัตราการถอนสูงสุดต่ำกว่าดัชนี S&P 500 อย่างมีนัยสำคัญ ซึ่งแสดงให้เห็นถึงศักยภาพในการสร้างมูลค่าเพิ่มที่แข็งแกร่งจากการจัดสรรสินทรัพย์ที่หลากหลาย

แม้ว่ากลยุทธ์เฉพาะอาจแตกต่างกันไปในแต่ละลูกค้า แต่โดยทั่วไปแล้วกลยุทธ์เหล่านี้จะมีคุณลักษณะร่วมกันดังต่อไปนี้ในแง่ของการคืนสินค้า การถอนเงิน และกลยุทธ์:

1. การกำหนดเป้าหมายลูกค้าที่มีสินทรัพย์สุทธิสูง: ผลิตภัณฑ์การบริหารความมั่งคั่งระดับสูงมักต้องการเงินลงทุนขั้นต่ำตั้งแต่หลายแสนถึงหลายล้านดอลลาร์สหรัฐ ผลิตภัณฑ์ที่มีโครงสร้างหรือแบบเฉพาะเจาะจงบางรายการมีเกณฑ์ที่สูงกว่า เพื่อให้มั่นใจว่านักลงทุนมีความอดทนต่อความเสี่ยงที่เพียงพอและมีความมั่นคงของเงินทุนในระยะยาว

2. พอร์ตการลงทุนยึดมั่นในหลักการการกระจายการลงทุน ครอบคลุมสินทรัพย์หลากหลายประเภท เช่น หุ้น พันธบัตร ตราสารตลาดเงิน กองทุนป้องกันความเสี่ยง กองทุนหุ้นเอกชน อสังหาริมทรัพย์ และสินค้าโภคภัณฑ์ โดยทั่วไปจะจัดโครงสร้างการลงทุนแบบแกนกลาง (core-satellite approach) โดยส่วนหลักจะเน้นผลตอบแทนที่มั่นคงและการจัดสรรสินทรัพย์แบบป้องกันความเสี่ยง (เช่น พันธบัตรคุณภาพสูง หุ้นบลูชิพ และเงินสด) ในขณะที่ส่วนรองจะเน้นการลงทุนเพื่อคว้าโอกาสในการเติบโตและผลตอบแทนส่วนเกิน (เช่น ตลาดเกิดใหม่ หุ้นเทคโนโลยี กองทุนรวม PE/VC หรือกองทุนรวมเฉพาะกลุ่ม)

3. การควบคุมความผันผวนและการป้องกันการถอนเงินเป็นสิ่งสำคัญ: เพื่อปกป้องเงินทุนของลูกค้า ผลิตภัณฑ์บริหารความมั่งคั่งส่วนบุคคลมักใช้เลเวอเรจต่ำ ในช่วงที่ตลาดตกต่ำอย่างรุนแรง อัตราถอนเงินสูงสุดของพอร์ตโฟลิโอโดยรวมมักจะถูกควบคุมไว้ที่ประมาณ 10-15% ในบางพอร์ตโฟลิโอที่การรักษาเงินทุนเป็นเป้าหมายหลัก อัตราถอนเงินอาจต่ำกว่า 10%

4. ผลตอบแทนที่มั่นคงแต่ไม่สูงมาก: ผลิตภัณฑ์ของสถาบันบริหารความมั่งคั่งมักให้ผลตอบแทนเป้าหมายต่อปีประมาณ 5-8% โดยมีการจัดสรรสินทรัพย์ที่มั่นคง โดยทั่วไปสินทรัพย์เติบโตคิดเป็น 8-32% และสินทรัพย์ป้องกันความเสี่ยงคิดเป็นประมาณ 68-92% สำหรับลูกค้าที่ยอมรับความเสี่ยงได้สูง อาจรวมสินทรัพย์ทางเลือกบางส่วน (ประมาณ 10-30%) ไว้ในพอร์ตการลงทุนเพื่อแสวงหาผลตอบแทนส่วนเกิน

5. เน้นย้ำเรื่องภาษี ทรัสต์ และการกำกับดูแลครอบครัว: ตัวอย่างเช่น ใช้โครงสร้างทรัสต์และทรัสต์ครอบครัวเพื่อลดภาระภาษีมรดกและข้อพิพาททางกฎหมาย พร้อมทั้งเพิ่มประสิทธิภาพด้านภาษีผ่านบัญชีที่ได้รับสิทธิประโยชน์ทางภาษี ทำให้การบริหารความมั่งคั่งมีลักษณะเฉพาะของ "การบริหารวงจรชีวิตสินทรัพย์ของครอบครัว" มากขึ้น

6. วงจรผลิตภัณฑ์ระยะยาว: วงจรการออกแบบและปรับเปลี่ยนมักจะเป็นรายปีหรือรายไตรมาส เพื่อหลีกเลี่ยงการไล่ตามราคาสูงสุดและจุดขายต่ำสุด การปรับเปลี่ยนเชิงกลยุทธ์จะเกิดขึ้นเฉพาะเมื่อมีการเปลี่ยนแปลงนโยบายหรือการประเมินมูลค่าอย่างมีนัยสำคัญ

4.2 กรณีศึกษา: Gate บริษัทจัดการความมั่งคั่งส่วนบุคคลแบบ Crypto

สถาบันแบบดั้งเดิมถูกชี้นำโดยการเติบโตที่มั่นคงในระยะยาว ขณะที่การบริหารความมั่งคั่งคริปโตได้พัฒนารูปแบบผลกำไรที่คล่องตัวและยืดหยุ่นมากขึ้นในตลาดที่มีความผันผวนสูงและเป็นนวัตกรรม นอกจากตรรกะ "ถือครองและเติบโต" ทั่วไปแล้ว แหล่งที่มาของรายได้สำหรับการบริหารความมั่งคั่งส่วนบุคคลคริปโตยังมีความหลากหลายมากขึ้น ซึ่งรวมถึง: การสเตคกิ้ง การกู้ยืม การขุดสภาพคล่อง และกำไรจากการเก็งกำไร ฯลฯ

แม้ว่าตรรกะในการดำเนินงานจะค่อนข้างเป็นเชิงเทคนิคและเปิดกว้างกว่า แต่สถาบันบริหารจัดการความมั่งคั่งด้วยคริปโตก็ใช้ระบบบริการที่สอดคล้องกับสถาบันดั้งเดิม โดยยึดถือปรัชญาการบริหารจัดการแบบครบวงจรเดียวกัน นั่นคือ "การสื่อสาร → โซลูชันที่ปรับแต่ง → การกำหนดค่าผลิตภัณฑ์ → การติดตามข้อมูล → การตรวจสอบอย่างสม่ำเสมอ" บทความนี้จะใช้ธุรกิจความมั่งคั่งส่วนบุคคลของ Gate เป็นตัวอย่างเพื่ออธิบายวัตถุประสงค์หลัก องค์ประกอบของผลิตภัณฑ์ และการจำลองผลตอบแทนของการบริหารจัดการความมั่งคั่งส่วนบุคคลด้วยสินทรัพย์คริปโต

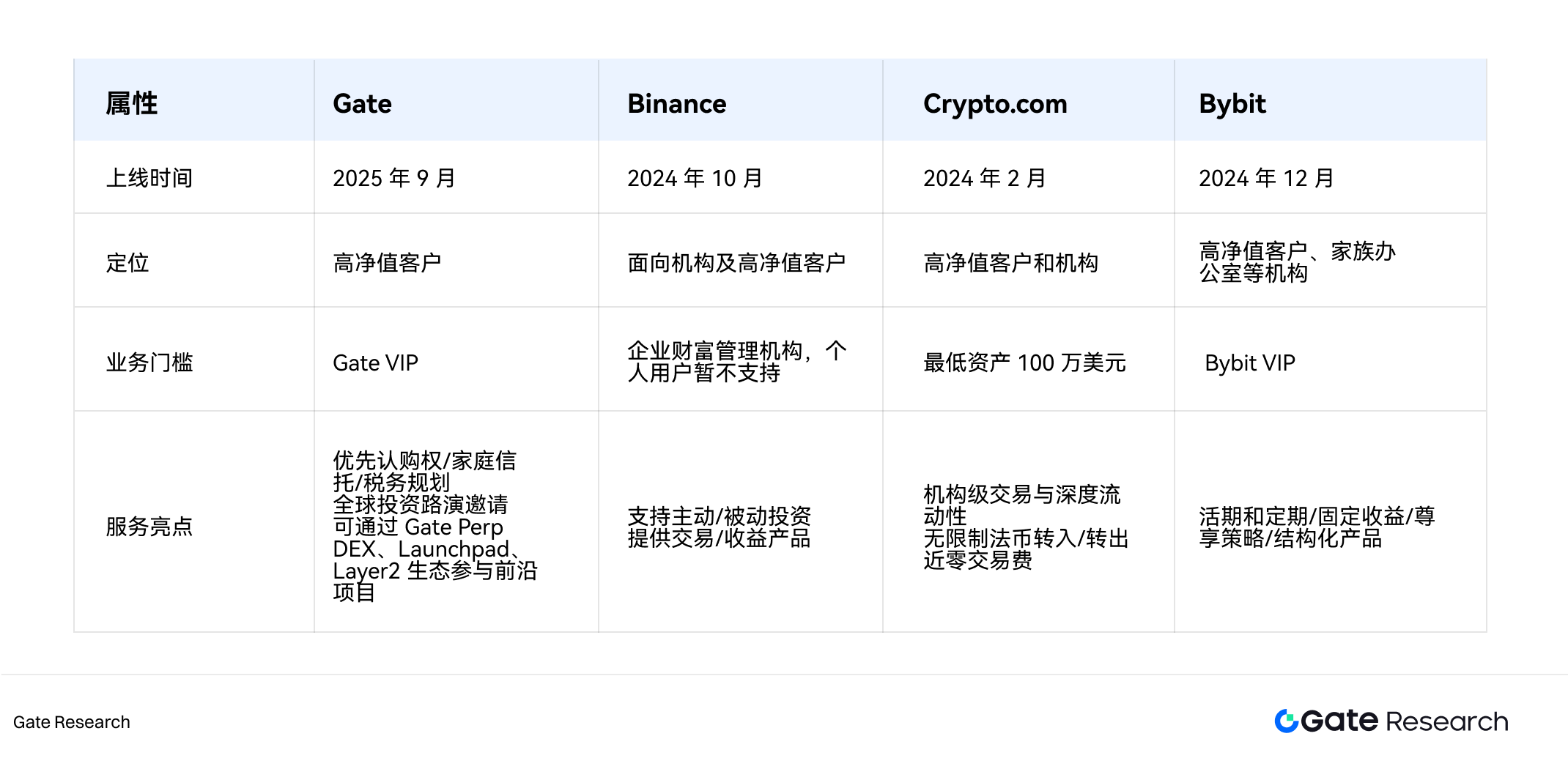

ในเดือนกันยายน พ.ศ. 2568 Gate ได้เปิดตัวบริการบริหารความมั่งคั่งส่วนบุคคลสำหรับลูกค้าที่มีสินทรัพย์สูงอย่างเป็นทางการ ซึ่งเป็นผู้นำเทรนด์ใหม่ด้านการเงินดิจิทัลระดับไฮเอนด์ ด้วยหลักการสำคัญ "การปรับแต่งเฉพาะบุคคลและการปฏิบัติตามมาตรฐานความปลอดภัย" บริการนี้จึงได้รับการออกแบบมาโดยเฉพาะสำหรับลูกค้าที่มีสินทรัพย์สูงเป็นพิเศษ โดยมุ่งหวังที่จะมอบประสบการณ์บริการทางการเงินและโซลูชันการจัดการสินทรัพย์ดิจิทัลที่เทียบเท่ากับธนาคารเอกชนชั้นนำ ผ่านการจัดสรรสินทรัพย์เฉพาะบุคคลและการบริหารจัดการอย่างมืออาชีพ

จุดเด่นสำคัญของบริการการจัดการความมั่งคั่งส่วนบุคคลของ Gate ได้แก่:

1. การปฏิบัติตามข้อกำหนดและความปลอดภัยระดับสูงสุด: ด้วยเครือข่ายการปฏิบัติตามข้อกำหนดระดับโลกของ Gate และมาตรการรักษาความปลอดภัยมากมาย ระบบควบคุมความเสี่ยงระดับสูงสุดของเรารับประกันความปลอดภัยของสินทรัพย์ดิจิทัลของคุณ ช่วยให้คุณสามารถลงทุนได้อย่างสบายใจและรักษาความมั่งคั่งของคุณไว้ได้

2. โซลูชันการลงทุนที่ปรับแต่งได้: การผสมผสานเป้าหมายการลงทุน ความเสี่ยงที่ยอมรับได้ และสภาพแวดล้อมของตลาดของลูกค้า ทำให้เราปรับแต่งการจัดสรรสินทรัพย์พิเศษเฉพาะให้กับลูกค้า ครอบคลุมพอร์ตโฟลิโอที่หลากหลายของสินทรัพย์ตลาดหลักและโครงการที่ได้รับความนิยม เพื่อให้ได้ผลตอบแทนจากการลงทุนที่มีการแข่งขันสูง

3. ที่ปรึกษาส่วนตัวและทีมผู้เชี่ยวชาญ: ทีมที่ปรึกษาส่วนตัวและผู้เชี่ยวชาญด้านปริมาณเชิงมืออาชีพ รวมถึงผู้จัดการลูกค้า ที่ปรึกษาการลงทุน ที่ปรึกษาการวางแผนความมั่งคั่ง และผู้เชี่ยวชาญด้านบริการรายวัน มอบบริการระดับธนาคารส่วนตัวแบบหนึ่งต่อหลายรายการแก่ลูกค้า

4. การสนับสนุนการวิจัยและวิเคราะห์การลงทุนโดยเฉพาะ: แพลตฟอร์ม Gate ผสานรวมเทคโนโลยีข้อมูลขนาดใหญ่และ AI โดยมีทีมเชิงปริมาณมืออาชีพที่มอบรายงานการวิจัยอุตสาหกรรมพิเศษและข้อเสนอแนะการเพิ่มประสิทธิภาพกลยุทธ์ให้กับลูกค้าที่มีมูลค่าสุทธิสูงมากแต่ละรายเพื่อสนับสนุนการตัดสินใจของพวกเขา

Gate จะออกแบบโซลูชันการจัดสรรสินทรัพย์เฉพาะบุคคลตามความต้องการสภาพคล่องและแผนงานในอนาคตของลูกค้า ครอบคลุมสกุลเงินดิจิทัล กองทุนไพรเวทอิควิตี้ เอ็นเอฟที พันธบัตร และผลิตภัณฑ์ที่ให้ผลตอบแทนคงที่ นอกจากนี้ยังมีบริการเสริมพิเศษ เช่น สิทธิการจองซื้อหุ้นตามลำดับความสำคัญของระบบนิเวศ ทรัสต์เพื่อครอบครัว และการให้คำปรึกษาด้านการวางแผนภาษี ซึ่งมีความสำคัญอย่างยิ่งสำหรับลูกค้าที่มีสินทรัพย์สุทธิสูงและมีสถานการณ์ภาษีข้ามพรมแดนที่ซับซ้อน

ลูกค้า Private Wealth สามารถเลือกกลยุทธ์ที่เหมาะสมตามระดับความเสี่ยงที่ยอมรับได้ เช่น การทำตลาดความถี่สูง (High-Frequency Market Making) การเก็งกำไรค่าธรรมเนียม (Fee Arbitrage) การเก็งกำไรระยะเวลา (Term Arbitrage) และการเก็งกำไรจากผู้ทำตลาด (Market Maker Arbitrage) นอกจากนี้ ในตลาดคริปโต ลูกค้ายังสามารถเข้าร่วมโครงการที่ทันสมัยผ่าน Gate Perp DEX, Launchpad และระบบนิเวศ Layer 2 ในด้านการเงินแบบดั้งเดิม ลูกค้ายังสามารถเข้าถึงตราสารหนี้ดอลลาร์สหรัฐที่มีเสถียรภาพ ผลิตภัณฑ์ทางการเงินที่มีโครงสร้าง และการป้องกันความเสี่ยงจากทองคำได้ การออกแบบแบบสองช่องทางนี้ช่วยให้พอร์ตโฟลิโอสินทรัพย์สามารถผสานศักยภาพการเติบโตเข้ากับผลตอบแทนที่มั่นคง

ตัวอย่างต่อไปนี้ใช้โครงการ Smart Arbitrage - USDT:

กองทุนนี้ใช้กลยุทธ์การลงทุนแบบเป็นกลาง โดยประกอบด้วยวิธีการหลักสามวิธีดังต่อไปนี้:

1. การซื้อขายแบบเงินสด-ฟิวเจอร์ส: การซื้อขายแบบเก็งกำไรโดยอิงตามราคาสปอตและราคาฟิวเจอร์ส

2. การเก็งกำไรอัตราเงินทุน: การเก็งกำไรโดยใช้กลไกการยึดราคาของสัญญาถาวร

3. การเก็งกำไรจากผู้สร้างตลาด: การทำกำไรโดยการเพิ่มสภาพคล่องให้กับตลาด

กองทุนนี้เหมาะสำหรับนักลงทุนที่ “แสวงหาผลตอบแทนที่มั่นคงในระยะยาว” และ “ต้องการกระจายการลงทุนในสินทรัพย์อย่างหลากหลาย” และมีข้อได้เปรียบหลักดังต่อไปนี้:

1. ทีมวิจัยการลงทุนมืออาชีพ: ความผันผวนที่สูงโดยธรรมชาติของตลาดคริปโตทำให้นักลงทุนรายย่อยจำนวนมากประสบกับภาวะขาดทุนอย่างหนักหรือถึงขั้นต้องขายสินทรัพย์ในช่วงที่มีการปรับฐานอย่างรวดเร็ว อย่างไรก็ตาม ภายใต้การบริหารจัดการของทีมงานมืออาชีพ ความผันผวนสามารถลดลงได้ และเพิ่มผลตอบแทนอัลฟ่าให้สูงสุด ยกตัวอย่างเช่น บุคลากรวิจัยการลงทุนที่ Gate.com ล้วนสำเร็จการศึกษาระดับปริญญาเอกและปริญญาโทจากมหาวิทยาลัยที่มีชื่อเสียงระดับโลก มีประสบการณ์ในแผนกหลักของสถาบันการเทรดที่มีชื่อเสียง มีประสบการณ์จริงด้านการวิจัยมหภาค การสร้างแบบจำลองเชิงปริมาณ และการบริหารความเสี่ยง

2. การควบคุมความเสี่ยงเชิงกลยุทธ์อย่างครอบคลุม: ครอบคลุมการจัดการความเสี่ยง การควบคุมสถานะ กลไกการเตือนภัยล่วงหน้าและกลไกฉุกเฉิน และการปรับกลยุทธ์แบบไดนามิกตามข้อมูลป้อนกลับของตลาดแบบเรียลไทม์ ในสภาวะตลาดที่รุนแรง ระบบจะแจ้งเตือนคุณถึงขีดจำกัดความเสี่ยงที่อาจเกิดขึ้น ซึ่งจะช่วยป้องกันการกระจุกตัวของสินทรัพย์หรือกลยุทธ์ใดกลยุทธ์หนึ่งมากเกินไป ลดความผันผวนของพอร์ตโฟลิโอได้อย่างมีประสิทธิภาพ และรับประกันความปลอดภัยของสินทรัพย์ของลูกค้า

3. ระบบการซื้อขายขั้นสูง: ระบบการดำเนินการประสิทธิภาพสูงของทีมมีความสามารถในการซื้อขายความถี่สูง ช่วยให้สามารถดำเนินการตามคำสั่งซื้อขายได้ในราคาที่เหมาะสมและลด Slippage ได้อย่างมาก นอกจากนี้ ด้วยการตรวจสอบข้อมูลแบบเรียลไทม์และการปรับปรุงอัลกอริทึม ระบบจึงยังคงรักษาเสถียรภาพการทำงานแม้ในสภาวะที่สภาพคล่องไม่เพียงพอหรือตลาดมีความผันผวนอย่างรุนแรง จึงสามารถจับโอกาสการเก็งกำไรระยะสั้นและสเปรดได้อย่างแม่นยำ

4. ผลการดำเนินงานที่แข็งแกร่งในอดีต: นับตั้งแต่ก่อตั้ง ทีมงานได้ส่งมอบผลการดำเนินงานที่แข็งแกร่งอย่างต่อเนื่อง ข้อมูลในอดีตแสดงให้เห็นว่าผลตอบแทนต่อปีของผลิตภัณฑ์สูงถึง 14.89% โดยมีอัตราการถอนเงินสูงสุดที่ควบคุมได้ภายใน -0.37% ซึ่งต่ำกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมาก ความสำเร็จนี้ไม่เพียงแต่แสดงให้เห็นถึงความสามารถในการซื้อขายที่มั่นคงของทีมในช่วงวัฏจักรตลาดที่แตกต่างกันเท่านั้น แต่ยังยืนยันถึงการดำเนินงานที่โดดเด่นในการกระจายกลยุทธ์และกลไกการลดความเสี่ยงอีกด้วย

โดยรวมแล้ว กรณีของ Gate แสดงให้เห็นว่าการบริหารความมั่งคั่งส่วนบุคคลด้วยสกุลเงินดิจิทัลไม่เพียงแต่สืบทอดแนวคิดการบริการแบบกระบวนการเต็มรูปแบบที่ปรับแต่งได้ของการบริหารความมั่งคั่งแบบดั้งเดิมเท่านั้น แต่ยังใช้ประโยชน์จากความโปร่งใสบนเครือข่าย การตั้งโปรแกรมได้ และกลไกการคืนทุนที่หลากหลายเพื่อให้บรรลุการเพิ่มมูลค่าสินทรัพย์แบบไดนามิกและการควบคุมความเสี่ยงในตลาดที่มีความผันผวนสูง โดยมอบแนวคิดใหม่ของการบริหารความมั่งคั่งทางดิจิทัลให้กับลูกค้าที่มีมูลค่าสุทธิสูงที่ผสมผสานความปลอดภัยและโลกาภิวัตน์เข้าด้วยกัน

4.3 สรุป

โดยรวมแล้ว ในระดับกลยุทธ์ การบริหารความมั่งคั่งแบบดั้งเดิมเน้นที่ "การรักษาและการสืบทอด" ในขณะที่การบริหารความมั่งคั่งคริปโตมีความยืดหยุ่นและสร้างสรรค์มากกว่า แตกต่างจากสถาบันแบบดั้งเดิมที่ปรับกลยุทธ์เป็นรายไตรมาสหรือรายปี ความผันผวนความถี่สูงของตลาดคริปโตต้องการให้ผู้จัดการมีความสามารถในการ "เปลี่ยน" และ "ปรับสมดุลแบบไดนามิก" อย่างรวดเร็ว ทีมงานมืออาชีพสามารถปรับสถานะแบบเรียลไทม์โดยอิงจากข้อมูลภายในเครือข่าย สภาพคล่องของตลาด และแนวโน้มเศรษฐกิจมหภาค ทำให้สามารถสลับกลยุทธ์ได้อย่างยืดหยุ่น

5. ความเสี่ยงและความท้าทาย

การบริหารความมั่งคั่งส่วนบุคคลของสินทรัพย์ดิจิทัลอยู่ในช่วงเปลี่ยนผ่านจากการเก็งกำไรที่มีความเสี่ยงสูงไปสู่การบริหารจัดการของสถาบัน

คุณค่าหลักของมันอยู่ที่:

1. การจัดสรรที่หลากหลาย: ขยายช่องทางรายได้ใหม่ผ่านสินทรัพย์ดิจิทัล

2. ความโปร่งใสและอิสระ: ข้อมูลบนเครือข่ายสามารถตรวจสอบได้

3. สภาพคล่องทั่วโลก: การจัดสรรสินทรัพย์ไร้พรมแดนตลอด 24 ชั่วโมง

อย่างไรก็ตาม การพัฒนาในระยะยาวยังคงถูกจำกัดด้วยความแน่นอนของกฎระเบียบ วุฒิภาวะของตลาด และความสามารถในการบริหารความเสี่ยง เนื่องจากตลาดคริปโทเคอร์เรนซียังคงอยู่ในระยะพัฒนาและมีความผันผวนสูง สถาบันบริหารความมั่งคั่งแบบดั้งเดิมหลายแห่งจึงยังคงระมัดระวัง การควบคุมความเสี่ยงอย่างมีประสิทธิภาพควบคู่ไปกับการนำสินทรัพย์คริปโทเคอร์เรนซีเข้าสู่ระบบการจัดสรรความมั่งคั่งของลูกค้าอย่างมีเหตุผลได้กลายเป็นประเด็นสำคัญที่อุตสาหกรรมกำลังเผชิญอยู่ เนื้อหาต่อไปนี้จะกล่าวถึงเรื่องนี้ในสี่แง่มุม ได้แก่ ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ความเสี่ยงด้านเทคโนโลยี ความเสี่ยงจากความผันผวนของตลาด และความเสี่ยงด้านสภาพคล่อง

5.1 ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ

การปฏิบัติตามกฎระเบียบถือเป็นความท้าทายหลักที่สถาบันจัดการความมั่งคั่งส่วนบุคคลด้านคริปโทกำลังเผชิญ แม้ว่ารายงานจากหน่วยงานกำกับดูแลและภาคอุตสาหกรรมจะบ่งชี้ว่าสถาบันและบริษัทจัดการความมั่งคั่งมีการลงทุนด้านการปฏิบัติตามกฎระเบียบเพิ่มขึ้น แต่ทัศนคติของรัฐบาลและหน่วยงานกำกับดูแลทั่วโลกที่มีต่อคริปโทเคอร์เรนซีกลับไม่สอดคล้องกัน แม้แต่ในประเทศและภูมิภาคที่เปิดรับสินทรัพย์คริปโท ทัศนคติด้านกฎระเบียบและกรอบกฎหมายของแต่ละประเทศก็มีความแตกต่างกันอย่างมาก บางประเทศถือว่าคริปโทเคอร์เรนซีเป็นหลักทรัพย์ ตราสารทางการเงิน หรือตราสารที่ซื้อขายได้ ขณะที่บางประเทศจัดประเภทคริปโทเคอร์เรนซีเป็นสินค้าโภคภัณฑ์หรือสินทรัพย์เสมือน ทำให้การกำหนดกฎระเบียบที่เป็นหนึ่งเดียวกันเป็นเรื่องยาก

ในแง่ของการดำเนินธุรกิจเฉพาะ หากสถาบันจัดการความมั่งคั่งส่วนบุคคลคริปโตให้บริการต่างๆ เช่น การดูแลสินทรัพย์ การบริหารความมั่งคั่ง และการให้คำปรึกษาด้านสินทรัพย์ สถาบันดังกล่าวอาจจำเป็นต้องยื่นขอใบอนุญาตการดูแลสินทรัพย์ ใบอนุญาตการจัดการกองทุน และใบอนุญาตที่ปรึกษาด้านการลงทุน มิฉะนั้น หน่วยงานกำกับดูแลอาจพิจารณาว่าเป็นการระดมทุนหรือการดำเนินธุรกิจที่ผิดกฎหมาย นอกจากนี้ แพลตฟอร์มการจัดการความมั่งคั่งส่วนบุคคลคริปโตอาจให้บริการลูกค้าในหลายเขตอำนาจศาลพร้อมกัน และกลไกการกำกับดูแลที่แตกต่างกันอาจขัดแย้งกัน สถาบันต่างๆ จำเป็นต้องจัดการความขัดแย้งทางกฎหมายและขอบเขตการปฏิบัติตามกฎระเบียบอย่างมีประสิทธิภาพ

ความไม่แน่นอนด้านกฎระเบียบเหล่านี้จะจำกัดการย้ายสินทรัพย์ข้ามพรมแดน ตัวเลือกการดูแลทรัพย์สิน และการออกแบบผลิตภัณฑ์ที่มีโครงสร้าง ซึ่งส่งผลกระทบต่อขอบเขตของผลิตภัณฑ์ที่วางจำหน่ายและผลตอบแทนของลูกค้า ขณะเดียวกัน การเปลี่ยนแปลงกฎระเบียบอย่างกะทันหัน เช่น ข้อจำกัดในการทำธุรกรรมหรือการเปลี่ยนแปลงข้อกำหนดใบอนุญาตการดูแลทรัพย์สิน อาจนำไปสู่การโอนสินทรัพย์ระยะสั้นหรือภาวะสภาพคล่องลดลง ซึ่งส่งผลกระทบต่อประสบการณ์ของลูกค้าและต้นทุนการปฏิบัติตามกฎระเบียบ

ความไม่แน่นอนด้านการปฏิบัติตามกฎระเบียบก่อให้เกิดความเสี่ยงทางกฎหมายที่สำคัญในช่วงเริ่มต้นของการดำเนินงานด้านการบริหารความมั่งคั่ง สถาบันต่างๆ จึงจำเป็นต้องมีทีมกฎหมายที่มีวิสัยทัศน์กว้างไกลและกลยุทธ์ที่รอบคอบ สำหรับสถาบันสินทรัพย์ดิจิทัล การสร้างเมทริกซ์การปฏิบัติตามกฎระเบียบที่สามารถปรับให้เข้ากับเขตอำนาจศาลหลายแห่ง และโซลูชันการดูแลรักษาและการชำระบัญชีแบบสลับสับเปลี่ยนได้ เช่น การดูแลสินทรัพย์แบบรวมศูนย์ หรือการร่วมมือกับผู้ดูแลสินทรัพย์ที่มีคุณสมบัติเหมาะสม หรือบริษัทหลักทรัพย์ที่อยู่ภายใต้การกำกับดูแล อาจเป็นวิธีที่ดีที่สุดในการจัดการกับความซับซ้อนด้านกฎระเบียบ

5.2 ความเสี่ยงด้านเทคโนโลยี

ความเสี่ยงทางเทคนิคหลักๆ เกิดจากความบกพร่องของเทคโนโลยีบล็อกเชนพื้นฐานและช่องโหว่ในการจัดเก็บและซื้อขายสินทรัพย์ดิจิทัล ตัวอย่างเช่น ช่องโหว่ของสัญญาอัจฉริยะ เหตุการณ์ด้านความปลอดภัยของตลาดแลกเปลี่ยน หรือการจัดการคีย์ส่วนตัวที่ไม่เหมาะสม ล้วนนำไปสู่การโจรกรรมหรือสูญเสียสินทรัพย์ของลูกค้าอย่างถาวร

ในช่วงไม่กี่ปีที่ผ่านมา มีกรณีเกิดขึ้นบ่อยครั้ง เช่น การแฮ็ก DAO และการโจมตีตลาดแลกเปลี่ยนแบบรวมศูนย์ ซึ่งส่งผลให้เกิดความสูญเสียทางการเงินครั้งใหญ่ ยกตัวอย่างเช่น จนถึงปัจจุบัน มีการขโมยเงินจากบริการสกุลเงินดิจิทัลไปแล้วกว่า 2.17 พันล้านดอลลาร์สหรัฐ

ข้อมูลในอดีตแสดงให้เห็นว่าแพลตฟอร์ม DeFi เป็นเป้าหมายหลักของแฮ็กเกอร์มายาวนาน เนื่องจากนักพัฒนาให้ความสำคัญกับการเปิดตัวผลิตภัณฑ์อย่างรวดเร็วมากกว่ามาตรการรักษาความปลอดภัย อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา การโจมตีด้วยการแฮ็กได้เปลี่ยนจุดสนใจไปสู่บริการแบบรวมศูนย์มากขึ้นเรื่อยๆ โดยมีตัวอย่างที่โดดเด่น ได้แก่ การขโมย Bitcoin มูลค่า 305 ล้านดอลลาร์จาก DMM และการขโมยจาก WazirX มูลค่า 234.9 ล้านดอลลาร์ในปี 2024 ที่น่าสังเกตคือ การรั่วไหลของคีย์ส่วนตัวคิดเป็นสัดส่วนสูงสุดของสินทรัพย์คริปโตที่ถูกขโมย ที่ 43.8% ซึ่งแสดงให้เห็นถึงการพึ่งพาความปลอดภัยของคีย์ส่วนตัวของบริการแบบรวมศูนย์ เนื่องจากศูนย์แลกเปลี่ยนแบบรวมศูนย์จัดการเงินทุนของผู้ใช้จำนวนมาก การจัดการคีย์ส่วนตัวที่ไม่เหมาะสมอาจนำไปสู่ความสูญเสียร้ายแรงและความเสี่ยงด้านชื่อเสียง ซึ่งส่งผลกระทบต่อความไว้วางใจของลูกค้า กรณีของ DMM เป็นตัวอย่างที่แสดงให้เห็นถึงความสำคัญของการเสริมสร้างการป้องกันคีย์ส่วนตัวและกลไกความปลอดภัยโดยรวม

นอกจากนี้ แพลตฟอร์มคริปโตหลัก ๆ มักพึ่งพาระบบฝากสินทรัพย์จากบุคคลที่สามหรือภายในองค์กร เช่น Fireblocks, Ceffu และ BitGo สำหรับธุรกิจการจัดการความมั่งคั่ง แม้ว่าระบบเหล่านี้จะมีกลไกรักษาความปลอดภัย เช่น ลายเซ็นหลายรายการ MPC หรือกระเป๋าเงินเย็น เพื่อรับประกันความปลอดภัยของสินทรัพย์ แต่ก็อาจมีความเสี่ยงเชิงระบบ เช่น ช่องโหว่ในซอฟต์แวร์เอง หรือการบริหารจัดการแบบรวมศูนย์

สำหรับผลิตภัณฑ์ DeFi หรือผลิตภัณฑ์ที่มีโครงสร้าง การดำเนินการตรวจสอบความปลอดภัยโดยบุคคลที่สามและการนำโปรแกรม Bug Bounty มาใช้อย่างต่อเนื่องถือเป็นวิธีสำคัญในการลดความเสี่ยงทางเทคนิค ขณะเดียวกัน สถาบันบริหารจัดการความมั่งคั่งควรสร้างกลไกรับมือเหตุฉุกเฉินที่แข็งแกร่งและความคุ้มครองประกันภัยเพื่อลดความสูญเสียที่อาจเกิดขึ้น

5.3 ความเสี่ยงจากความผันผวนของตลาด

ตลาดคริปโทเคอร์เรนซีมีความผันผวนสูง ก่อให้เกิดความเสี่ยงทางการตลาดที่สำคัญต่อสถาบันบริหารความมั่งคั่ง โดยเฉพาะอย่างยิ่งในสภาวะตลาดที่รุนแรง ความผันผวนของราคา BTC และ ETH ในแต่ละวันอาจสูงถึง ±10% และแม้แต่ผลิตภัณฑ์ทางการเงินที่มีโครงสร้าง เช่น ผลิตภัณฑ์ที่ใช้สกุลเงินคู่ ก็อาจประสบภาวะขาดทุนเงินต้น แม้ว่าความผันผวนโดยรวมจะลดลงในช่วงไม่กี่ปีที่ผ่านมาจากการเปิดตัวตราสารทางการเงินอย่าง ETF แบบ Spot แต่ความผันผวนตามฤดูกาลและการเคลื่อนไหวของราคาอย่างรุนแรงที่เกิดจากเหตุการณ์ต่างๆ ก็ยังคงเกิดขึ้นบ่อยครั้ง ยกตัวอย่างเช่น ตลาดคริปโทเคอร์เรนซีประสบกับเหตุการณ์การชำระบัญชีครั้งใหญ่ที่สุดในประวัติศาสตร์ในเดือนตุลาคม พ.ศ. 2568 ซึ่งแสดงให้เห็นว่าปัจจัยระยะสั้น เช่น เหตุการณ์เศรษฐกิจมหภาค การเปลี่ยนแปลงกฎระเบียบ หรือเหตุการณ์สำคัญบนเครือข่าย ยังสามารถกระตุ้นให้เกิดความผันผวนอย่างรุนแรง ซึ่งส่งผลกระทบโดยตรงต่อมูลค่าสินทรัพย์สุทธิ ความต้องการมาร์จิ้น และสภาพคล่อง จึงสร้างแรงกดดันต่อการยอมรับความเสี่ยงและจิตวิทยาการลงทุนของลูกค้า

ความผันผวนที่สูงนี้ไม่เพียงแต่เพิ่มความยากลำบากในการบริหารพอร์ตโฟลิโอเท่านั้น แต่ยังเพิ่มความต้องการในการควบคุมความเสี่ยง การจัดการสภาพคล่อง และเงินสำรองของสถาบันบริหารความมั่งคั่งอีกด้วย เพื่อรับมือกับความเสี่ยงจากความผันผวน สถาบันต่างๆ ควรปรับใช้กลยุทธ์การลงทุนที่หลากหลาย โดยจัดสรรสินทรัพย์คริปโต สเตเบิลคอยน์ และสินทรัพย์แบบดั้งเดิมที่หลากหลาย เพื่อลดผลกระทบของสินทรัพย์เดียวต่อพอร์ตโฟลิโอ ขณะเดียวกัน การกำหนดคำสั่งตัดขาดทุนและขีดจำกัดความเสี่ยง รวมถึงการใช้การจัดสรรสินทรัพย์แบบไดนามิกและแบบจำลองความเสี่ยงเชิงปริมาณ สามารถรับมือกับเหตุการณ์ตลาดที่ไม่คาดคิดได้ นอกจากนี้ การผสมผสานการจำลองสถานการณ์และการทดสอบภาวะวิกฤตเพื่อประเมินผลกระทบที่อาจเกิดขึ้นจากสภาวะตลาดที่รุนแรงต่อพอร์ตโฟลิโอ ยังช่วยเพิ่มความเข้มงวดทางวิทยาศาสตร์ในการเตือนความเสี่ยงและการตัดสินใจ ซึ่งจะช่วยปกป้องสินทรัพย์ของลูกค้าได้อย่างแข็งแกร่งยิ่งขึ้นในตลาดที่มีความผันผวน

5.4 ความเสี่ยงด้านสภาพคล่อง

นอกเหนือจากความผันผวนของตลาดแล้ว สถาบันบริหารความมั่งคั่งคริปโตยังต้องเผชิญกับปัญหาสภาพคล่องที่สำคัญ ความเสี่ยงด้านสภาพคล่องหมายถึงความยากลำบากในการแปลงสินทรัพย์เป็นเงินสดเมื่อความต้องการของตลาดไม่เพียงพอหรือการซื้อขายถูกจำกัด ความเสี่ยงนี้พบได้บ่อยเป็นพิเศษในตลาดคริปโตสำหรับโทเคนเฉพาะกลุ่มหรือโครงการที่มีปริมาณการซื้อขายในตลาดรองต่ำ ซึ่งอาจทำให้ลูกค้าไม่สามารถขายสินทรัพย์ได้อย่างรวดเร็วเมื่อจำเป็น หรือถูกบังคับให้ขายในราคาลด ยกตัวอย่างเช่น โทเคน DeFi บางตัวมีความลึกในการซื้อขายไม่เพียงพอในช่วงที่ตลาดตกต่ำ ทำให้นักลงทุนขายสินทรัพย์ออกได้ยากและส่งผลให้เกิดการขาดทุนเพิ่มขึ้น

ตัวอย่างทางประวัติศาสตร์แสดงให้เห็นว่าวิกฤตการณ์การถอนตัวของ Stablecoin อัลกอริทึม UST ในปี 2022 ได้กระตุ้นให้เกิดการหมดสิ้นของคลังสภาพคล่องบนเครือข่าย ซึ่งส่งผลกระทบต่อตลาด DeFi ทั้งหมด ขณะเดียวกัน ความเสี่ยงด้านสภาพคล่องไม่ได้มีอยู่แค่ในตลาดแบบกระจายศูนย์เท่านั้น แต่ยังส่งผลกระทบต่อแพลตฟอร์มแบบรวมศูนย์อีกด้วย การล่มสลายของ FTX เผยให้เห็นถึงความไม่สอดคล้องของสภาพคล่องแบบรวมศูนย์และความเสี่ยงในการดำเนินธุรกรรม เมื่อผู้ใช้รีบถอนเงิน แพลตฟอร์มก็ไม่มีเงินสำรองเพียงพอ ซึ่งท้ายที่สุดนำไปสู่การล่มสลายของระบบ

ในทำนองเดียวกัน ในช่วงที่เกิดการเทขายอย่างรุนแรงในตลาดหรือความผันผวนอย่างรุนแรง ผู้ให้กู้และผู้ดูแลสภาพคล่องมักเลือกที่จะถอนเงิน ซึ่งนำไปสู่การลดลงของปริมาณการซื้อขายอย่างรวดเร็ว ราคาที่ลดลงอย่างมีนัยสำคัญ และความเสี่ยงด้านสภาพคล่องระยะสั้นที่เพิ่มสูงขึ้น แม้ว่าข้อมูลจะแสดงให้เห็นว่า DeFi TVL พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 237 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2568 ซึ่งบ่งชี้ถึงการปรับปรุงสภาพคล่องระยะยาว แต่ความเปราะบางของตลาดยังคงปรากฏให้เห็นอย่างชัดเจนท่ามกลางเหตุการณ์ที่ไม่คาดคิด

ดังนั้น กลยุทธ์ในการจัดการความเสี่ยงด้านสภาพคล่องจึงควรประกอบด้วยการจัดลำดับความสำคัญของสินทรัพย์ที่มีสภาพคล่องสูง การกำหนดอัตราส่วนสถานะที่เหมาะสม และการใช้ตราสารอนุพันธ์หรือตราสารหนี้เพื่อการบริหารสภาพคล่องแบบไดนามิกเมื่อจำเป็น ขณะเดียวกัน ควรมีการจัดตั้งกลไกการติดตามและแจ้งเตือนสภาพคล่องล่วงหน้า เพื่อให้มั่นใจว่ามีการจัดสรรสินทรัพย์อย่างทันท่วงทีภายใต้สภาวะตลาดที่แตกต่างกัน สำหรับการไถ่ถอนหรือธุรกรรมที่มีปริมาณมาก อาจใช้กลยุทธ์การดำเนินการแบบแบ่งระยะ ซึ่งรวมถึงการลงนามในข้อตกลงสนับสนุนสภาพคล่องกับผู้ดูแลสภาพคล่องหลัก และการรักษาช่องทางการจัดหาเงินทุนระยะสั้น เพื่อเพิ่มความสามารถในการรับมือกับภาวะวิกฤตสภาพคล่องฉับพลัน

6. การคาดการณ์แนวโน้มการพัฒนาอุตสาหกรรม

6.1 ทิศทางการพัฒนา

ในขณะที่ตลาดสินทรัพย์คริปโตทั่วโลกยังคงเติบโตอย่างต่อเนื่อง จำนวนบุคคลที่มีมูลค่าทรัพย์สินสุทธิสูงก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ความต้องการลงทุนในสินทรัพย์คริปโตเพิ่มขึ้นอย่างรวดเร็ว นักลงทุนจำนวนมากขึ้นเรื่อยๆ ที่มีสินทรัพย์ตั้งแต่หลายล้านดอลลาร์ขึ้นไปกำลังมองหาโซลูชันการจัดสรรสินทรัพย์แบบมืออาชีพและปรับแต่งได้ เพื่อรักษาและเพิ่มพูนความมั่งคั่งอย่างต่อเนื่องในตลาดที่มีความผันผวน

ในบริบทนี้ การบริหารความมั่งคั่งส่วนบุคคลผ่านคริปโตกำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญ โดยกำลังเปลี่ยนผ่านจาก "ระยะสำรวจ" ไปสู่ "ระยะพัฒนาอย่างเป็นระบบ" ในอีกไม่กี่ปีข้างหน้า ด้วยการเร่งการปฏิบัติตามกฎระเบียบของสถาบัน การยกระดับโครงสร้างนักลงทุน และการบูรณาการอย่างลึกซึ้งระหว่างการเงินแบบดั้งเดิมและการเงินผ่านคริปโต คาดว่าอุตสาหกรรมนี้จะนำเสนอภูมิทัศน์ที่เป็นมืออาชีพ สอดคล้อง และหลากหลายมากขึ้น

6.1.1 การบูรณาการข้ามพรมแดนและการสร้างสถาบันกำลังเร่งตัวขึ้นเป็นหัวข้อหลัก

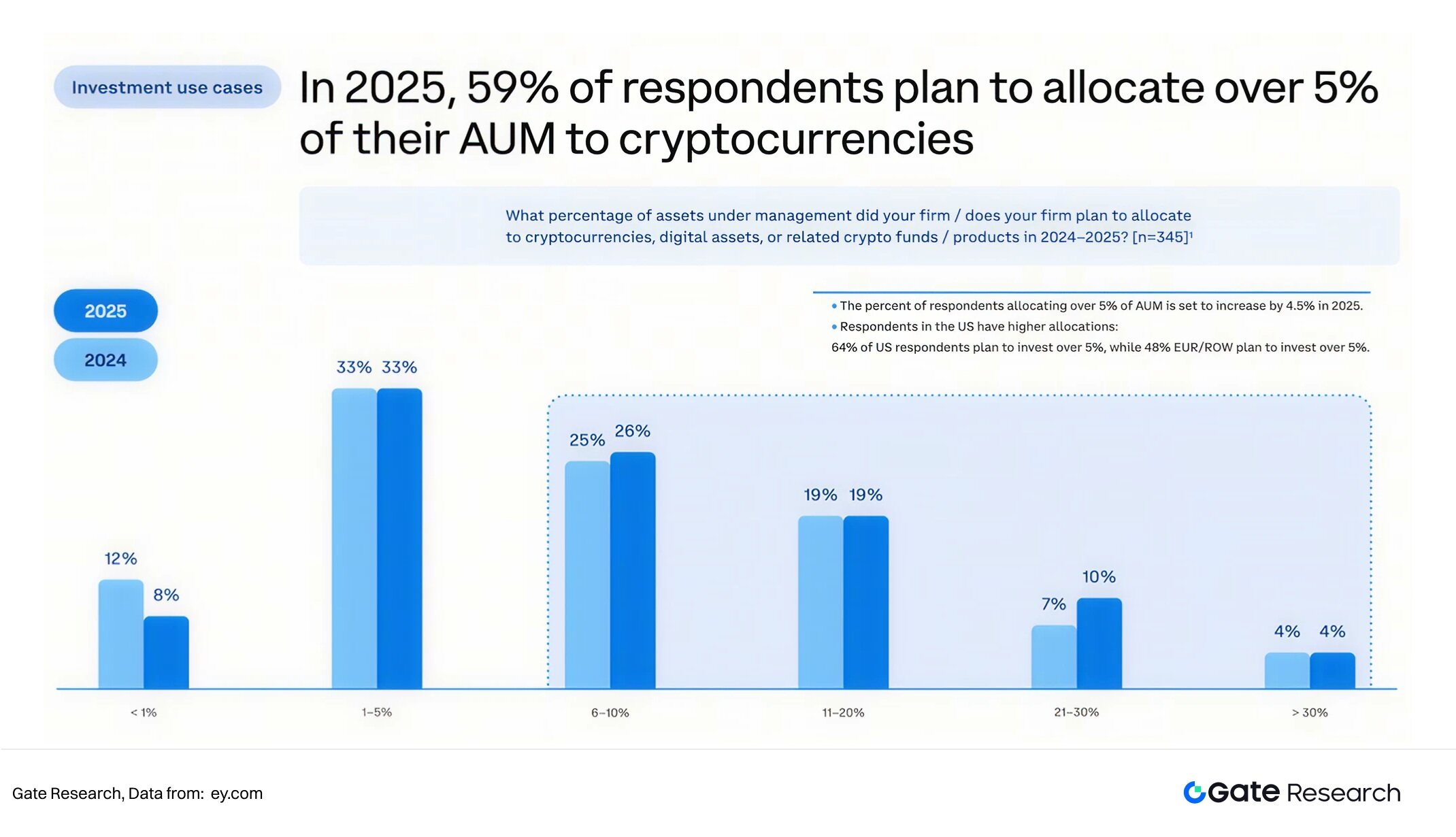

การบริหารความมั่งคั่งส่วนบุคคลด้านคริปโตจะไม่เป็นภาคส่วนที่โดดเดี่ยวอีกต่อไป แต่จะเป็นระบบที่ผสานรวมสถาบันการเงินแบบดั้งเดิม สำนักงานครอบครัว และแพลตฟอร์มคริปโตเนทีฟเข้าด้วยกัน ข้อมูลจากการสำรวจในปี 2568 แสดงให้เห็นว่าสถาบันส่วนใหญ่ในปัจจุบันมีความเสี่ยงต่อสินทรัพย์คริปโตน้อยกว่า 5% ซึ่งบ่งชี้ว่ายังอยู่ในช่วงเริ่มต้นของการสำรวจ อย่างไรก็ตาม ด้วยความโปร่งใสด้านกฎระเบียบที่เพิ่มขึ้นและการพัฒนาโครงสร้างพื้นฐานด้านการเก็บรักษาและสภาพคล่องที่สอดคล้อง คาดว่าอัตราส่วนนี้จะเพิ่มขึ้นอย่างมีนัยสำคัญในอีกสามปีข้างหน้า โดยเงินทุนทางการเงินแบบดั้งเดิมจะไหลเข้าสู่สินทรัพย์คริปโตประเภทต่างๆ ในระดับที่ใหญ่ขึ้น ในเวลานั้น ธนาคาร บริษัทหลักทรัพย์ และบริษัทจัดการสินทรัพย์ คาดว่าจะเปิดตัวผลิตภัณฑ์การบริหารความมั่งคั่ง การเก็บรักษา และผลิตภัณฑ์การลงทุนแบบมีโครงสร้างสำหรับคริปโต โดยสร้างความร่วมมือหรือความสัมพันธ์เชิงแข่งขันกับตลาดแลกเปลี่ยนและโปรโตคอล DeFi เพื่อสร้างระบบการจัดการความมั่งคั่งแบบหลายชั้น

ฐานลูกค้าจะมีความหลากหลายมากขึ้น ในแง่หนึ่ง ความต้องการในการจัดสรรสินทรัพย์ของลูกค้าสถาบันและลูกค้าที่มีสินทรัพย์สุทธิสูงแบบดั้งเดิมยังคงเติบโตอย่างต่อเนื่อง และมีแนวโน้มที่จะเข้าถึงสินทรัพย์คริปโตผ่านช่องทางที่เป็นไปตามข้อกำหนด ในอีกแง่หนึ่ง นักลงทุนคริปโตดั้งเดิมกำลังค่อยๆ แสวงหาบริการจัดการสินทรัพย์และการวางแผนภาษีที่เป็นระบบมากขึ้น ซึ่งผลักดันรูปแบบการบริการจาก "เน้นผลิตภัณฑ์" ไปสู่ "เน้นการให้คำปรึกษา" ในอนาคต สถาบันจัดการความมั่งคั่งส่วนบุคคลคริปโตจะให้ความสำคัญกับการสร้างความสามารถในการให้คำปรึกษาและสนับสนุนการวิจัยการลงทุนมากขึ้น โดยนำเสนอระบบบริการลูกค้าข้ามตลาดที่รองรับหลายภาษา ขณะเดียวกัน AI และการวิเคราะห์ข้อมูลขนาดใหญ่จะถูกฝังลึกอยู่ในการเพิ่มประสิทธิภาพพอร์ตโฟลิโอ การควบคุมความเสี่ยง และการสร้างโปรไฟล์ลูกค้า เพื่อยกระดับบริการที่ปรับแต่งตามความต้องการและความแม่นยำของกลยุทธ์ เพื่อให้บรรลุการจัดการความมั่งคั่งที่ขับเคลื่อนด้วยข้อมูลอย่างแท้จริง

6.1.2 โครงสร้างผลิตภัณฑ์พัฒนาจากการลงทุนครั้งเดียวไปสู่การจัดสรรหลายระดับ

การบริหารความมั่งคั่งคริปโตในอดีตมุ่งเน้นไปที่รูปแบบเดียว เช่น "การลงทุนผลตอบแทนสูง" หรือ "การปักหลักด้วยสกุลเงินเดียว" แม้ว่ารูปแบบเหล่านี้จะให้ผลตอบแทนที่สำคัญ แต่ก็ยังขาดการแบ่งชั้นความเสี่ยง การจัดสรรสินทรัพย์ และความหลากหลายของกลยุทธ์ เมื่อตลาดเติบโตเต็มที่และการมีส่วนร่วมของสถาบันเพิ่มขึ้น คาดว่าผลิตภัณฑ์ความมั่งคั่งคริปโตจะพัฒนาไปสู่การจัดสรรแบบหลายระดับและหลากหลายในอีกสามปีข้างหน้า ซึ่งจะก่อให้เกิดระบบการลงทุนที่แข็งแกร่งและมีโครงสร้างมากขึ้น

ประการแรก ในระดับผลิตภัณฑ์ โครงสร้างการกำหนดค่าจะมีความหลากหลายมากขึ้น ตัวอย่างเช่น:

1. FOFs (กองทุนรวมกองทุน): ผ่านการผสมผสานกองทุน crypto ต่างๆ เช่น กองทุนเชิงปริมาณ กองทุนติดตามแนวโน้ม และกองทุนตามเหตุการณ์ หรือประเภทสินทรัพย์หลายประเภท เช่น โปรโตคอล DeFi, stablecoins และ NFT เพื่อเพิ่มผลตอบแทนให้เหมาะสมและกระจายความเสี่ยง

2. การจัดสรรสินทรัพย์ดิจิทัลและสินทรัพย์แบบดั้งเดิมแบบผสมผสาน: การนำระบบออนเชนของ RWA มาใช้จะช่วยปรับเปลี่ยนรากฐานผลตอบแทนของความมั่งคั่งในสกุลเงินดิจิทัล การแปลงสินทรัพย์ให้เป็นโทเค็น เช่น พันธบัตร ทองคำ และตั๋วเงินคลัง ไม่เพียงแต่สร้างช่องทางผลตอบแทนข้ามสินทรัพย์เท่านั้น แต่ยังช่วยเพิ่มเสถียรภาพให้กับพอร์ตโฟลิโอโดยรวมอีกด้วย

3. สถาปัตยกรรมไฮบริดของ CeFi + DeFi: แพลตฟอร์ม CeFi ใช้ประโยชน์จากข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบและการควบคุมความเสี่ยงเพื่อให้มีการดูแลที่เสถียรและผลตอบแทนพื้นฐาน โปรโตคอล DeFi เพิ่มกลยุทธ์ออนเชนที่มีผลตอบแทนสูง จึงทำให้เกิดความสมดุลระหว่างความปลอดภัยและความยืดหยุ่น

4. ขับเคลื่อนด้วย AI: ด้วยการวิเคราะห์ความผันผวนแบบเรียลไทม์ กระแสเงินทุนบนเครือข่าย และพฤติกรรมของตลาด AI สามารถปรับพอร์ตการลงทุนและการเปิดรับความเสี่ยงได้โดยอัตโนมัติ ช่วยให้การจัดการความมั่งคั่งเปลี่ยนจาก "การตัดสินใจตามประสบการณ์" ไปเป็น "การขับเคลื่อนด้วยข้อมูล"

แนวโน้มนี้หมายความว่าการบริหารความมั่งคั่งของสกุลเงินดิจิทัลกำลังเปลี่ยนจาก "การแสวงหากำไร" เพียงอย่างเดียวไปเป็น "การควบคุมความเสี่ยง + การบริหารพอร์ตโฟลิโอ" และกำลังเข้าใกล้รูปแบบสำนักงานครอบครัวในภาคการเงินแบบดั้งเดิมมากขึ้นในแง่ของแนวคิด

6.1.3 กลยุทธ์การปฏิบัติตามกฎระเบียบและโลกาภิวัตน์

การที่ภูมิทัศน์ด้านกฎระเบียบระดับโลกมีความชัดเจนขึ้นอย่างค่อยเป็นค่อยไป ถือเป็นการเปลี่ยนแปลงที่ชัดเจนที่สุดสำหรับอุตสาหกรรมการจัดการความมั่งคั่งคริปโตในอีกสามปีข้างหน้า โดยบางประเทศและภูมิภาคได้เริ่มอนุญาตให้มีการแลกเปลี่ยนสินทรัพย์คริปโต กองทุน ETF บริการรับฝากสินทรัพย์ และการนำมาตรฐานต่อต้านการฟอกเงินมาใช้แล้ว ความชัดเจนด้านกฎระเบียบนี้ไม่เพียงแต่ช่วยเพิ่มความเชื่อมั่นของลูกค้าที่มีสินทรัพย์สุทธิสูงในการจัดสรรสินทรัพย์คริปโตเท่านั้น แต่ยังช่วยให้สถาบันการจัดการความมั่งคั่งมีพื้นที่สำหรับนวัตกรรมผลิตภัณฑ์และการบริหารความเสี่ยงอีกด้วย ในอีกสามปีข้างหน้า สถาบันที่มีบริการรับฝากสินทรัพย์ทั่วโลก การปฏิบัติตามกฎระเบียบข้ามพรมแดน และความสามารถในการให้บริการหลายสกุลเงิน จะกลายเป็นกำลังสำคัญในตลาด ก่อให้เกิดภูมิทัศน์การแข่งขันที่สอดคล้องตามข้อกำหนดของ "การดำเนินการภายใต้ใบอนุญาต + การจัดสรรสินทรัพย์หลายรายการ"

6.2 การคาดการณ์ขนาดตลาดในอนาคต

6.2.1 วิธีการและสมมติฐาน

บทความนี้ให้คำจำกัดความของ "ขนาดตลาดของการบริหารความมั่งคั่งส่วนบุคคลด้านคริปโต" ว่าเป็นสินทรัพย์ที่สามารถลงทุนได้ทั้งหมด (AUM) ที่ได้รับการจัดการโดยสถาบันที่เชี่ยวชาญในการให้บริการดูแลสินทรัพย์คริปโต การจัดการพอร์ตโฟลิโอ ผลิตภัณฑ์ที่มีโครงสร้าง และบริการบริหารความมั่งคั่งที่ปรับแต่งได้

เนื่องจากลักษณะของข้อมูลที่กระจัดกระจาย เราจึงนำเอาการสร้างแบบจำลอง "อัตราการเจาะจุดยึด" มาใช้ โดยใช้การถือครองแบบ on-chain/ETP/มูลค่าสุทธิสูงในปัจจุบันเป็นจุดยึด โดยถือว่าการบริหารความมั่งคั่งส่วนบุคคลสามารถดูดซับส่วนหนึ่งได้ทีละน้อยในรูปแบบ AUM ที่จัดการได้ และปรับอัตราการเจาะแบบไดนามิกควบคู่ไปกับความเร็วของการปรับปรุงความสมบูรณ์ของสถาบันและหน่วยงานกำกับดูแล

ตัวอย่างพารามิเตอร์หลัก: AUM บนเชน + ส่วนแบ่ง ETP ที่สามารถเปลี่ยนได้ + มูลค่าสินทรัพย์เข้ารหัสที่คาดว่าจะถือครองของบุคคลที่มีมูลค่าสุทธิสูง

1. AUM ของการจัดการสินทรัพย์แบบออนเชนและคริปโต: AUM ของการจัดการสินทรัพย์แบบออนเชนพุ่งสูงขึ้นในปี 2568 โดยประเมินไว้ที่ประมาณ 35,000 ล้านดอลลาร์ (ประกอบด้วยระบบผลตอบแทนอัตโนมัติ กลยุทธ์ที่มีโครงสร้างและเชิงรุกเป็นหลัก) เพิ่มขึ้น 118% เมื่อเทียบเป็นรายปี ตลาดคาดว่าตัวเลขนี้จะเพิ่มเป็นสองเท่าในปี 2569

2. ผลิตภัณฑ์ซื้อขายแลกเปลี่ยนที่เกี่ยวข้องกับ Crypto (ETP): ETP ประสบกับการเติบโตอย่างก้าวกระโดดในปี 2024 โดย AUM มีมูลค่าถึง 134.5 พันล้านเหรียญสหรัฐในเดือนพฤศจิกายน 2024 เพิ่มขึ้น 950% เมื่อเทียบกับปีก่อน ในขณะที่เมื่อวันที่ 18 ตุลาคม 2025 AUM มีมูลค่า 220.7 พันล้านเหรียญสหรัฐ เพิ่มขึ้น 64% เมื่อเทียบกับปีก่อน

3. การถือครองสินทรัพย์ที่มีมูลค่าสุทธิสูง: ณ เดือนมิถุนายน พ.ศ. 2568 การถือครองสินทรัพย์ดิจิทัลทั่วโลกโดยบุคคลที่มีมูลค่าสุทธิสูงซึ่งมีสินทรัพย์เกินหนึ่งล้านเหรียญสหรัฐ เกิน 242.5 พันล้านเหรียญสหรัฐ ซึ่งแสดงถึงการเพิ่มขึ้นปีต่อปีที่ 40%

ดังนั้นจึงสามารถประมาณได้ว่า AUM ทั้งหมดของสินทรัพย์ crypto ที่ได้รับการจัดการโดยมืออาชีพในปัจจุบันอยู่ที่ 498.2 พันล้านดอลลาร์

แม้ว่าตลาดแลกเปลี่ยน ธนาคารเอกชน และสำนักงานครอบครัวบางแห่งจะเริ่มนำเสนอผลิตภัณฑ์ด้านการดูแลสินทรัพย์และกลยุทธ์ แต่สินทรัพย์ออนเชน ETF และสินทรัพย์คริปโตเคอร์เรนซีที่ถือครองโดยบุคคลที่มีสินทรัพย์สุทธิสูงส่วนใหญ่ยังคงได้รับการจัดการโดยแพลตฟอร์มดั้งเดิม ตลาดแลกเปลี่ยน ผู้จัดการกองทุน หรือนิติบุคคลที่บริหารจัดการด้วยตนเอง แทนที่จะผ่านช่องทางการจัดการความมั่งคั่งส่วนบุคคล ข้อมูลจาก Caia ระบุว่าความมั่งคั่งส่วนบุคคลแบบดั้งเดิมคิดเป็นประมาณ 16% ของความมั่งคั่งทางเลือก เมื่อพิจารณาถึงส่วนแบ่งที่ธนาคารเอกชน ลูกค้าที่มีสินทรัพย์สุทธิสูง และสำนักงานครอบครัวถือครองอยู่ การประเมินโดยรวมคือความมั่งคั่งส่วนบุคคลในระบบการเงินแบบดั้งเดิมคิดเป็นประมาณ 20-30% ของการจัดการความมั่งคั่งทั้งหมด ดังที่ได้กล่าวไปแล้ว การวิจัยในอุตสาหกรรมชี้ให้เห็นว่าการผลิตและการเข้าถึงการดูแลสินทรัพย์ของการจัดการความมั่งคั่งส่วนบุคคลด้านคริปโตยังอยู่ในช่วงเริ่มต้น โดยสินทรัพย์คริปโตคิดเป็นไม่เกิน 5% ของสินทรัพย์ทั้งหมดภายใต้การจัดการ (AUM) ดังนั้น การประมาณการที่สมเหตุสมผลสำหรับความครอบคลุมตลาดในปัจจุบันของการจัดการความมั่งคั่งส่วนบุคคลด้านคริปโตเคอร์เรนซีคือ 3-5%

ขนาดการบริหารความมั่งคั่งส่วนบุคคลที่ประมาณการไว้ในปัจจุบันคือ (4,982 * 3% = 149; 4,982 * 5% = 249) 149–249 พันล้านเหรียญสหรัฐ

6.2.2 การพยากรณ์และประมาณการสถานการณ์

ระยะเวลาคาดการณ์ : เริ่มตั้งแต่ปลายปี 2568 เป็นต้นไป คาดการณ์ในอีก 3 ปีถัดมา (คือ ปลายปี 2571)

โดยถือว่ากฎระเบียบต่างๆ มีความชัดเจนมากขึ้น และสถาบันและธนาคารต่างๆ ทยอยนำเสนอผลิตภัณฑ์การดูแลทรัพย์สินและการจัดการความมั่งคั่งที่เป็นไปตามข้อกำหนด อุตสาหกรรมจะเพิ่มผลผลิตอย่างรวดเร็วแต่ยังไม่สามารถเข้าสู่ตลาดได้อย่างเต็มที่ โดยถือว่า AUM บนเครือข่ายยังคงอัตราการเติบโตที่ 118%, ETP AUM ยังคงอัตราการเติบโตที่ 64% และการถือครองสินทรัพย์ที่มีมูลค่าสุทธิสูงยังคงอัตราการเติบโตที่ 40% โดยถือว่าอัตราการเจาะตลาดความมั่งคั่งส่วนบุคคลในปัจจุบันอยู่ที่ 3% และจะอยู่ที่ 6% ในอีกสามปีข้างหน้า

1. สถานการณ์ที่เป็นกลาง: ในบริบทนี้ สินทรัพย์รวมภายใต้การจัดการ (AUM) ของสินทรัพย์คริปโตที่ได้รับการจัดการอย่างมืออาชีพของบุคคลที่มีมูลค่าสุทธิสูงอยู่ที่ 2 ล้านล้านดอลลาร์ และตลาดการจัดการความมั่งคั่งส่วนบุคคลของคริปโตอยู่ที่ประมาณ 120 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้น 4.8–8 เท่าจากระดับปัจจุบัน

2. สถานการณ์ที่มองโลกในแง่ดี: หากเขตอำนาจศาลหลักทั่วโลกสามารถดำเนินการตามกรอบการกำกับดูแลที่สำคัญให้แล้วเสร็จภายใน 1-2 ปี และธนาคารเอกชนแบบดั้งเดิมและสำนักงานบริหารสินทรัพย์ครอบครัว (FA) ขยายการดำเนินงานอย่างมีนัยสำคัญ อัตราการเจาะตลาดอาจเพิ่มขึ้นเป็นประมาณ 8% ในกรณีนี้ สินทรัพย์ภายใต้การบริหารจัดการ (AUM) ของสินทรัพย์คริปโตที่บริหารจัดการโดยมืออาชีพอาจเติบโต 5-8 เท่าภายใน 3 ปี ซึ่งจะเพิ่มขนาดตลาดการจัดการความมั่งคั่งส่วนบุคคลของคริปโตเป็น 200,000-320,000 ล้านดอลลาร์

ในอีกสามปีข้างหน้า โอกาสหลักสำหรับการบริหารความมั่งคั่งส่วนบุคคลของคริปโตจะอยู่ที่การเป็นสถาบัน การปฏิบัติตามกฎระเบียบ ผลิตภัณฑ์ที่มีความหลากหลาย และการขยายตัวไปทั่วโลก ด้วยการผสานรวมทรัพยากรทางการเงินและระบบนิเวศคริปโตแบบดั้งเดิม การสร้างระบบการลงทุนแบบหลายระดับที่ขับเคลื่อนโดยที่ปรึกษา และการเสริมด้วย AI และเทคโนโลยีบิ๊กดาต้าเพื่อเพิ่มประสิทธิภาพพอร์ตโฟลิโอและการจัดการความเสี่ยง สถาบันคริปโตจึงพร้อมที่จะได้เปรียบในการแข่งขันในตลาดที่กำลังเติบโตอย่างรวดเร็ว

7. สรุป

การเกิดขึ้นของสกุลเงินดิจิทัลไม่เพียงแต่สร้างโอกาสทางการตลาดใหม่ๆ ให้กับผู้จัดการความมั่งคั่งเท่านั้น แต่ยังผลักดันให้เกิดนวัตกรรมในวิธีการบริหารความมั่งคั่งอีกด้วย โดยรูปแบบ "คน + ธนาคาร" แบบดั้งเดิมกำลังได้รับการเสริมด้วยสินทรัพย์ดิจิทัลแบบออนเชน ด้วยการเติบโตของความมั่งคั่งทั่วโลกและการขยายตัวของประชากรที่มีสินทรัพย์สุทธิสูง อุตสาหกรรมความมั่งคั่งด้วยสกุลเงินดิจิทัลจึงได้รับแรงผลักดันที่เพิ่มมากขึ้น

ระบบผลิตภัณฑ์ของการจัดการความมั่งคั่งส่วนบุคคลแบบเข้ารหัสไม่เพียงแต่ครอบคลุมหมวดหมู่การจัดการความมั่งคั่งแบบดั้งเดิม เช่น "การดูแลพื้นฐาน การจัดการรายได้ การลงทุนที่มีโครงสร้าง และการกำกับดูแลครอบครัว" เท่านั้น แต่ยังมุ่งเน้นไปที่ "การตรวจสอบแบบออนเชน การแปลงสินทรัพย์เป็นดิจิทัล และอำนาจอธิปไตยของสินทรัพย์ของลูกค้า" เพื่อให้ได้ผลตอบแทนที่หลากหลาย ความเสี่ยงที่ควบคุมได้ และบริการข้ามพรมแดนที่มีประสิทธิภาพอีกด้วย

ในขณะที่กฎระเบียบ เทคโนโลยี และมาตรฐานการบริการได้รับการพัฒนาอย่างต่อเนื่อง การบริหารจัดการความมั่งคั่งส่วนบุคคลผ่านคริปโตกำลังพัฒนาอย่างรวดเร็วจากขั้นตอนการสำรวจไปสู่แนวทางที่เป็นระบบและเป็นสถาบันมากขึ้น "สถาปัตยกรรมไฮบริด CeFi และ DeFi การใช้งาน RWA บนเครือข่าย และที่ปรึกษาทางการเงินอัตโนมัติที่ขับเคลื่อนด้วย AI" จะกลายเป็นหัวข้อหลักของการพัฒนาอุตสาหกรรม

มองไปข้างหน้า นวัตกรรมที่ขับเคลื่อนด้วยดิจิทัลและเทคโนโลยีออนเชนจะยังคงช่วยยกระดับการมีส่วนร่วมและประสิทธิภาพในการบริหารความมั่งคั่งสำหรับลูกค้าที่มีสินทรัพย์สุทธิสูง คาดการณ์ว่าตลาดการบริหารความมั่งคั่งส่วนบุคคลแบบคริปโตจะมีมูลค่าสูงถึง 1.2 แสนล้าน ถึง 3.2 แสนล้านดอลลาร์สหรัฐ ภายในปี 2571 ซึ่งจะช่วยให้อุตสาหกรรมเติบโตอย่างรวดเร็วและเติบโตอย่างค่อยเป็นค่อยไป

อ้างอิง

• เกต https://www.gate.com/private-wealth

• ยูบีเอส https://www.ubs.com/us/en/wealth-management/insights/global-wealth-report.html

• CFAInstitute, https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2025/overview-private-wealth-management

• มอร์แกนสแตนลีย์, https://www.morganstanley.com/what-we-do/wealth-management/private-wealth-management

• โกลด์แมน https://privatewealth.goldmansachs.com/us/en/home

• มอร์แกน สแตนลีย์ https://www.morganstanley.com/about-us-ir/shareholder/2q2025.pdf

• มอร์แกน สแตนลีย์ https://advisor.morganstanley.com/zach.winning/documents/field/z/za/zachary-winning/MSPS_Pitchbook.pdf

• มอร์แกน สแตนลีย์, https://www.morganstanley.com.au/content/dam/msaustralia/others/multi-asset-portfolio-solutions/230220/MAPS-CoreConservativeMonthlyReport_20230220.pdf

• GlobeNewswire, https://www.globenewswire.com/news-release/2025/09/23/3154424/0/en/World-Nears-Quarter-Million-Crypto-Millionaires-in-Historic-Wealth-Boom.html

• Cointelegraph, https://cointelegraph.com/news/defi-tvl-record-237b-dapp-wallets-drop-22-q3-2025

• CoinDesk, https://www.coindesk.com/business/2025/09/25/onchain-asset-management-is-booming-here-s-where-people-are-investing

• Flowtraders, https://flowtraders.com/media/i33f1ipp/crypto-etp-report.pdf

• Chainanalysis, https://www.chainalysis.com/blog/2025-crypto-crime-mid-year-update/

• Caia, https://caia.org/blog/2025/01/13/young-money-quantifying-private-wealth-management-opportunity

• EY, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights/financial-services/documents/ey-growing-enthusiasm-propels-digital-assets-into-the-mainstream.pdf

Gate Research เป็นแพลตฟอร์มการวิจัยบล็อคเชนและสกุลเงินดิจิทัลที่ครอบคลุม ซึ่งมอบเนื้อหาเชิงลึกให้กับผู้อ่าน รวมถึงการวิเคราะห์ทางเทคนิค ข้อมูลเชิงลึกเกี่ยวกับหัวข้อเด่น บทวิจารณ์ตลาด การวิจัยอุตสาหกรรม การคาดการณ์แนวโน้ม และการวิเคราะห์นโยบายเศรษฐกิจมหภาค

คำปฏิเสธความรับผิดชอบ

การลงทุนในตลาดคริปโทเคอร์เรนซีมีความเสี่ยงสูง ขอแนะนำให้ผู้ใช้ทำการวิจัยด้วยตนเองและทำความเข้าใจลักษณะของสินทรัพย์และผลิตภัณฑ์ที่ต้องการซื้ออย่างถ่องแท้ก่อนตัดสินใจลงทุน Gate ไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใดๆ ที่เกิดขึ้นจากการตัดสินใจลงทุนดังกล่าว