สถาบันวิจัย Gate: ความเชื่อเกี่ยวกับคริปโตแบบทุนนิยมและความยั่งยืนของโมเดลคลังคริปโต

- 核心观点:DAT模式通过资本飞轮连接传统金融与加密资产。

- 关键要素:

- 融资-买币-再融资循环驱动增长。

- 以太坊/Solana DAT转向质押创收。

- 可持续性依赖资产质量与资本结构。

- 市场影响:加速机构资金流入,推动加密资产制度化。

- 时效性标注:中期影响

สรุป

• Strategy เป็นผู้บุกเบิกแนวคิดคลังสำรองสินทรัพย์ดิจิทัล โดยมีบริษัทจดทะเบียนจำนวนมากเดินตามรอยเท้านี้เพื่อเปลี่ยนแปลงและนำพา DAT สู่บทใหม่ ในปี 2025 ขนาดของ DAT เติบโตอย่างก้าวกระโดด ก่อให้เกิดกระแสการ Staking บน Ethereum DAT ระลอกใหม่

• หลักการสำคัญของแบบจำลอง DAT คือวัฏจักรทุนแบบ "การระดมทุน - การซื้อโทเคน - การรีไฟแนนซ์" ซึ่งเชื่อมโยงวิธีการระดมทุนในตลาดทุนแบบดั้งเดิมเข้ากับการเพิ่มขึ้นของราคาสินทรัพย์คริปโต ก่อให้เกิดวงล้อที่เสริมกำลังตัวเอง การเปลี่ยนแปลงของมูลค่าตลาดของ DAT ส่วนใหญ่ถูกกำหนดโดยการเติบโตของจำนวนโทเคนต่อหุ้น ราคาของสินทรัพย์อ้างอิง และมูลค่าทรัพย์สินอ้างอิง (mNAV) ซึ่งร่วมกันกำหนดความน่าดึงดูดและระดับความเสี่ยงในตลาดทุน

• ในขณะที่เงินทุนจากสถาบันยังคงไหลเข้าสู่ระบบนิเวศ Ethereum บริษัท DAT ได้พัฒนาจากผู้ถือโทเค็นธรรมดาไปสู่ผู้มีส่วนร่วมในเครือข่ายและผู้สร้างผลตอบแทน เส้นทางหลักในการเข้าสู่ตลาดของพวกเขาประกอบด้วยการสเตคกิ้ง, DeFi และการดำเนินงานแบบออนเชน Solana DAT อาจกลายเป็นหนึ่งในภาคส่วนที่เติบโตเร็วที่สุดและมีพลวัตมากที่สุดในโมเดล DAT

• ด้วยการสร้างแบบจำลองห้าแรงผลักดันเพื่อความยั่งยืนของ DAT เราเชื่อว่า Bitcoin DAT กำลังพัฒนาไปสู่การเป็นที่เก็บมูลค่าระยะยาว โดยมุ่งเน้นไปที่การป้องกันความเสี่ยงจากเงินเฟ้อและการจัดสรรตามสถาบัน Ethereum และ Solana รวมถึง DAT อื่นๆ กำลังพัฒนาเป็นคลังเก็บสินทรัพย์ที่สร้างผลตอบแทน สร้างกระแสเงินสดผ่านการดำเนินงานแบบออนเชน DAT ที่สามารถต้านทานวัฏจักรเศรษฐกิจได้อย่างแท้จริงจะต้องมีโครงสร้างเงินทุนที่แข็งแกร่ง การเปิดเผยข้อมูลทางการเงินที่โปร่งใส และการวางตำแหน่งเชิงกลยุทธ์ที่ชัดเจน ผู้ชนะในอนาคตจะไม่ใช่บริษัทเชลล์จำนวนมากที่ขาดธุรกิจหลัก แต่จะเป็นบริษัทชั้นนำเพียงไม่กี่แห่งที่สามารถสร้างผลกระทบเชิงบวกทั้งในด้านการจัดหาเงินทุนในตลาดทุนและการมีส่วนร่วมในระบบนิเวศแบบออนเชนได้ในเวลาเดียวกัน

I. บทนำ

ด้วยความสนใจที่เพิ่มมากขึ้นทั่วโลกเกี่ยวกับสินทรัพย์ดิจิทัล นโยบายการกำกับดูแลที่ชัดเจนขึ้นในประเทศต่างๆ และการพัฒนาที่เติบโตเต็มที่ของเทคโนโลยีและระบบนิเวศพื้นฐานของบล็อคเชน กระทรวงการคลังสินทรัพย์ดิจิทัล (DAT) กำลังกลายเป็นเรื่องราวทุนใหม่ในภาคการเงินแบบดั้งเดิม

บริษัท DAT หมายถึงบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ใช้สกุลเงินดิจิทัลเป็นสินทรัพย์สำรองหลักในงบดุล ซึ่งแตกต่างจาก "บริษัทที่เน้นการใช้สกุลเงินดิจิทัลเป็นหลัก" ปัจจัยขับเคลื่อนมูลค่าหลักของบริษัทไม่ใช่รายได้หลักทางธุรกิจ แต่เป็นความผันผวนของมูลค่าสินทรัพย์ดิจิทัลที่พวกเขาถือครอง บริษัทเหล่านี้ระดมทุนจากผู้ถือหุ้นผ่านการระดมทุนผ่านหุ้น หุ้นกู้แปลงสภาพ และช่องทางอื่นๆ จากนั้นจึงนำเงินที่ได้ไปลงทุนในสินทรัพย์ดิจิทัล วิธีนี้ช่วยเพิ่มความเชื่อมั่นของนักลงทุนและผลักดันให้ราคาหุ้นปรับตัวสูงขึ้น ก่อให้เกิดวงจร "การระดมทุน-การถือครอง-การเพิ่มมูลค่า" ในตลาดทุน

มองเผินๆ โมเดล DAT อาจดูเหมือนเป็นเพียง "บริษัทจดทะเบียนที่ซื้อคริปโทเคอร์เรนซี" แต่ในความเป็นจริงแล้ว โมเดลนี้ได้พัฒนาไปเป็นรูปแบบย่อยหลายรูปแบบ ตั้งแต่โมเดลการถือครองสินทรัพย์เดี่ยวแบบพาสซีฟที่ Strategy เป็นตัวแทน ไปจนถึงโมเดลพอร์ตโฟลิโอสินทรัพย์หลายรายการ ที่มีการบริหารจัดการเชิงรุกผ่านการ Staking การขุดสภาพคล่อง และผลตอบแทนจาก DeFi การเกิดขึ้นของบริษัท DAT ได้เปลี่ยนความเสี่ยงของคริปโทเคอร์เรนซี ซึ่งก่อนหน้านี้จำกัดอยู่แค่นักลงทุนบนเครือข่าย ให้กลายเป็นเป้าหมายการลงทุนที่สามารถซื้อขายได้ในตลาดหุ้นแบบดั้งเดิม จึงเป็นสะพานเชื่อมให้นักลงทุนกลุ่มอื่นๆ เข้าสู่ตลาดคริปโทเคอร์เรนซีได้มากขึ้น ในกระบวนการนี้ DAT ไม่ได้เป็นเพียงตัวขับเคลื่อนราคาในตลาดเบต้าอีกต่อไป แต่ยังมีศักยภาพที่จะกลายเป็นแหล่งอัลฟ่าที่ขับเคลื่อนการเติบโตอย่างต่อเนื่องของระบบนิเวศบนเครือข่าย

อย่างไรก็ตาม DAT ไม่ใช่ "รูปแบบนวัตกรรมทางการเงิน" ที่ปราศจากความเสี่ยง ความยั่งยืนของ DAT ส่วนใหญ่ขึ้นอยู่กับวัฏจักรตลาดของสินทรัพย์อ้างอิง เมื่อราคาคริปโตดิ่งลงและสภาพคล่องตึงตัว บริษัทเชลล์ DAT ที่ขาดธุรกิจหลักและกระแสเงินสดมักจะเป็นกลุ่มแรกที่ได้รับผลกระทบ โดยต้องดิ้นรนเพื่อรับมือกับผลกระทบสองต่อจากการลดค่าของสินทรัพย์และการหยุดชะงักทางการเงิน และอาจเผชิญกับความเสี่ยงที่จะถูกขายกิจการ กล่าวอีกนัยหนึ่ง DAT เปรียบเสมือนเครื่องขยายเสียงของตลาดกระทิง แต่ก็เป็นแว่นขยายของตลาดหมีด้วยเช่นกัน

รายงานนี้จะประเมินความยั่งยืนในระยะยาวของโมเดล DAT จาก 5 มิติ และสำรวจผลกระทบของราคาโทเค็นและขนาดคลังต่อเสถียรภาพของการพัฒนา DAT

II. ต้นกำเนิดและวิวัฒนาการของ DAT

เมื่อกล่าวถึงต้นกำเนิดของ DAT ก็ต้องยอมรับว่า Strategy บริษัทระดับตำนานนี้ไม่อาจมองข้ามได้ Strategy ผู้เชี่ยวชาญด้านซอฟต์แวร์ระบบธุรกิจอัจฉริยะและผู้บุกเบิกคลื่น Bitcoin การเดินทางของ Strategy จากจุดต่ำสุดสู่จุดสูงสุดนั้นสอดคล้องกับกระแสของยุคสมัย และเป็นผู้บุกเบิกแนวคิดเรื่องคลังสำรองสินทรัพย์ดิจิทัล ปัจจุบัน Strategy ถือเป็นกรณีศึกษาคลาสสิกในประวัติศาสตร์ธุรกิจ และเพิ่มมิติใหม่ให้กับการพูดคุยเกี่ยวกับอุตสาหกรรมคริปโตเคอร์เรนซี

1. โหมด DAT มีต้นกำเนิดมาจากที่ใด?

1.1 กลยุทธ์: กลยุทธ์ Bitcoin

Strategy Inc. (NASDAQ: MSTR) เป็นผู้บุกเบิกกลยุทธ์องค์กร DAT ซึ่งใช้ Bitcoin เป็นสินทรัพย์สำรองขององค์กรสำหรับ Strategy

บริษัทซอฟต์แวร์แห่งนี้ก่อตั้งขึ้นในปี พ.ศ. 2532 เดิมทีมุ่งเน้นการพัฒนาและจำหน่ายซอฟต์แวร์ระบบธุรกิจอัจฉริยะ (BI) สำหรับองค์กร แต่กลับเติบโตอย่างรวดเร็วในช่วงฟองสบู่ดอทคอมช่วงทศวรรษ 1990 และเข้าจดทะเบียนในตลาดหลักทรัพย์ในปี พ.ศ. 2541 อย่างไรก็ตาม ในปี พ.ศ. 2543 บริษัทถูกสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สอบสวนในข้อหาฉ้อโกงทางบัญชีที่เกี่ยวข้องกับการรับรู้รายได้ก่อนกำหนด ส่งผลให้ราคาหุ้นร่วงลงกว่า 90% กลายเป็นตัวอย่างที่ชัดเจนของการแตกของฟองสบู่ ในอีกสองทศวรรษต่อมา Strategy ล้มเหลวในการพัฒนาอย่างมีนัยสำคัญในการแข่งขันกับบริษัทซอฟต์แวร์ยักษ์ใหญ่อย่าง Microsoft และมูลค่าหลักทรัพย์ตามราคาตลาดส่วนใหญ่ผันผวนอยู่ระหว่าง 1 พันล้านดอลลาร์ถึง 2 พันล้านดอลลาร์

จุดเปลี่ยนสำคัญเกิดขึ้นในปี 2020 เมื่อไมเคิล เซย์เลอร์ ผู้ก่อตั้งบริษัท ได้ประเมินมูลค่าของบิตคอยน์อีกครั้งในช่วงการระบาดของโควิด-19 ก่อนหน้านั้น ไมเคิล เซย์เลอร์ เป็นผู้ต่อต้านคริปโทเคอร์เรนซีอย่างแข็งขัน เขาคิดว่าบิตคอยน์นั้นยุ่งยากและการลงทุนเป็นความคิดที่โง่เขลา อย่างไรก็ตาม ในช่วงการระบาดใหญ่ ประเทศต่างๆ ได้ดำเนินนโยบายการเงินที่ผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ ซึ่งนำไปสู่ภาวะเงินตราอ่อนค่าและเพิ่มความเสี่ยงด้านเงินเฟ้อ ไมเคิล เซย์เลอร์ เชื่อว่าเมื่อปริมาณเงินหมุนเวียนเติบโตในอัตรา 15% ต่อปี ผู้คนต้องการสินทรัพย์ปลอดภัยที่ไม่เชื่อมโยงกับกระแสเงินสดแบบ fiat หลังจากศึกษาตรรกะพื้นฐานของบล็อกเชนอย่างละเอียด เขาพบว่าการถือครองบิตคอยน์ ซึ่งลดลงครึ่งหนึ่งทุกสี่ปี ไม่เพียงแต่สามารถต้านทานภาวะเงินเฟ้อได้เท่านั้น แต่ภายใต้ข้อจำกัดต่างๆ ของตลาดคริปโทเคอร์เรนซี นักลงทุนรายย่อยและสถาบันบางรายไม่สามารถลงทุนหรือใช้ประโยชน์จากบิตคอยน์ได้โดยตรง หากถือครองบิตคอยน์ทางอ้อมผ่านหุ้น ก็จะเปิดตลาดใหม่ ดังนั้น Michael Saylor จึงตัดสินใจท้าทายแนวคิดการลงทุนแบบดั้งเดิมอย่างเด็ดขาด ละทิ้งสินทรัพย์คุณภาพสูงแบบดั้งเดิม และเมื่อบริษัทหลายแห่งซื้อพันธบัตรเท่านั้นและยอมสละส่วนผู้ถือหุ้นไปประมาณ 7% เขาก็เลือก "ทองคำดิจิทัล" อย่าง Bitcoin[1] ซึ่งเป็นทางเลือกที่ก้าวล้ำมาก

1.2 ตรรกะจาก "สินทรัพย์สำรองขององค์กร" สู่ "BTC ต่อหุ้น"

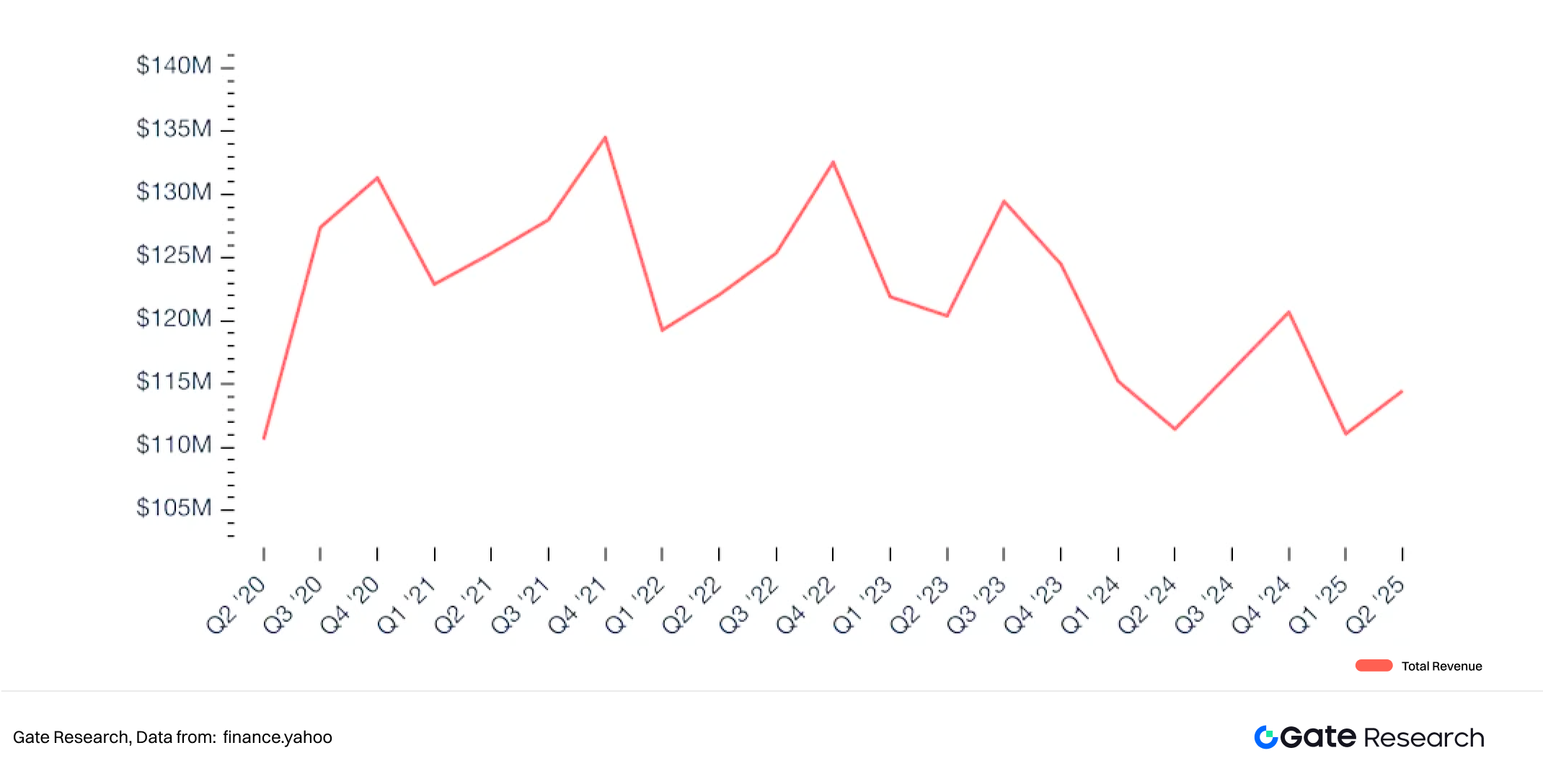

ตามรายงานทางการเงินประจำปี 2020 รายได้ธุรกิจหลักของ Strategy Software มีเพียงหลายสิบล้านดอลลาร์สหรัฐ แต่ด้วยการดำเนินงานดั้งเดิมที่สะสมมาตลอด 20 ปีที่ผ่านมา ทำให้มีเงินสดสำรองรวมอยู่ที่ประมาณ 500 ล้านดอลลาร์ Strategy ลงทุนใน Bitcoin ครั้งแรกโดยใช้เงินทุนที่ไม่ได้ใช้งาน ในเดือนสิงหาคม 2020 Strategy ได้ใช้เงิน 250 ล้านดอลลาร์เพื่อซื้อ Bitcoin จำนวน 21,454 หน่วย[2] ซึ่งถือเป็นการเปลี่ยนแปลงของ Strategy จากบริษัทซอฟต์แวร์แบบดั้งเดิมมาเป็นบริษัทโฮลดิ้ง Bitcoin

รูปที่ 1: รายได้ซอฟต์แวร์รายไตรมาสของกลยุทธ์

หาก Strategy พึ่งพากระแสเงินสดจากการดำเนินงานเพียงอย่างเดียว บริษัทจะไม่สามารถขยายการถือครอง Bitcoin ได้อย่างรวดเร็ว ในขณะนั้น ตลาดอยู่ในสภาวะอัตราดอกเบี้ยเป็นศูนย์ และนักลงทุนต่างกระตือรือร้นที่จะลงทุนในสินทรัพย์ที่มีการเติบโตสูง ดังนั้น Michael Saylor จึงคิดที่จะใช้ตลาดทุนเพื่อระดมทุนด้วยต้นทุนต่ำ ต่อมา Strategy ได้นำ Bitcoin flywheel มาใช้โดยมุ่งเน้นไปที่เงินทุนของตนเองและการระดมทุนด้วยหนี้ (รวมถึงหุ้นกู้แปลงสภาพ หุ้นกู้มีหลักประกันระดับอาวุโส การออกหุ้นกู้ ฯลฯ) ในเดือนธันวาคม 2020 Strategy ได้ออกหุ้นกู้แปลงสภาพมูลค่า 400 ล้านดอลลาร์สหรัฐ (อัตราดอกเบี้ย 0.75% ครบกำหนดในปี 2025) [3] และเงินทุนทั้งหมดถูกนำไปใช้ซื้อ Bitcoin ข้อดีของการออกหุ้นกู้แปลงสภาพคือเป็นหนี้ในระยะเริ่มต้นและจะไม่ทำให้ส่วนของผู้ถือหุ้นเจือจางลง จึงช่วยปกป้องสิทธิและผลประโยชน์ของผู้ถือหุ้น อัตราดอกเบี้ยของการออกหุ้นครั้งแรกๆ ส่วนใหญ่อยู่ระหว่าง 0% ถึง 0.875% และส่วนต่างราคาใช้สิทธิมักจะอยู่ที่ 40-50% ซึ่งหมายความว่านักลงทุนตระหนักถึงการเติบโตในระยะยาวของ Strategy และต้องการเป็นผู้ถือหุ้น ในช่วงต้นปี 2021 ราคาของ Bitcoin ได้พุ่งสูงขึ้นถึง 60,000 ดอลลาร์ ทำให้มูลค่าทางบัญชีของ Bitcoin ใหม่นี้สูงกว่าเงินลงทุนเริ่มแรกประมาณห้าเท่า กลยุทธ์นี้เปลี่ยนแปลงมูลค่าของ Strategy ในตลาดอย่างมาก เมื่อกลยุทธ์ Bitcoin เริ่มแสดงผลลัพธ์และราคาหุ้นยังคงเพิ่มขึ้นอย่างต่อเนื่อง Strategy ก็ได้ระดมทุนผ่านการเสนอขายหุ้นในราคาตลาด เพื่อลดความกังวลของผู้ถือหุ้นเกี่ยวกับการลดลงของมูลค่าหุ้น Strategy จึงได้สร้างตัวชี้วัดที่เป็นเอกลักษณ์ นั่นคือ BTC Yield ซึ่งแสดงถึงการเปลี่ยนแปลงอัตราส่วนระหว่างการถือครอง Bitcoin ของบริษัทกับจำนวนหุ้นที่จำหน่ายได้แล้วที่ลดลงในช่วงเวลาที่กำหนด ตัวชี้วัดนี้ช่วยประเมินว่าบริษัทได้แปลงเงินทุนที่ระดมทุนได้เป็น Bitcoin มากขึ้นจริงหรือไม่ โดยไม่ทำให้ผู้ถือหุ้นเดิมมีสัดส่วนการถือหุ้นลดลงอย่างมีนัยสำคัญ

อัตราผลตอบแทน BTC = จำนวน BTC ที่ถือครองทั้งหมด / จำนวนหุ้นที่เจือจางที่ออกจำหน่าย

นับตั้งแต่นั้นมา Strategy ได้กลายเป็นสถาบันที่ถือครองสกุลเงินดิจิทัลรายใหญ่ที่สุด โดยราคาหุ้นมีความสัมพันธ์อย่างมากกับบิตคอยน์ โดยแตะระดับสูงสุดเป็นประวัติการณ์ที่ 473.83 ดอลลาร์สหรัฐในเดือนพฤศจิกายน 2567 ซึ่งเพิ่มขึ้น 3,734% จากการซื้อบิตคอยน์ครั้งแรก ความสำเร็จของ Strategy ยังช่วยเปลี่ยนแปลงทิศทางของตลาดทุน และนับตั้งแต่นั้นมา บริษัทจดทะเบียนจำนวนมากได้เดินตามรอย Strategy เพื่อเปลี่ยนแปลงและนำพา DAT สู่บทใหม่

รูปที่ 2: ราคาหุ้นของ Strategy มีความสัมพันธ์อย่างมากกับ BTC หลังปี 2020

2. การแพร่กระจายรูปแบบ DAT และคลื่น

2.1 ขนาดของ DAT จะมีการเติบโตแบบก้าวกระโดดในปี 2568

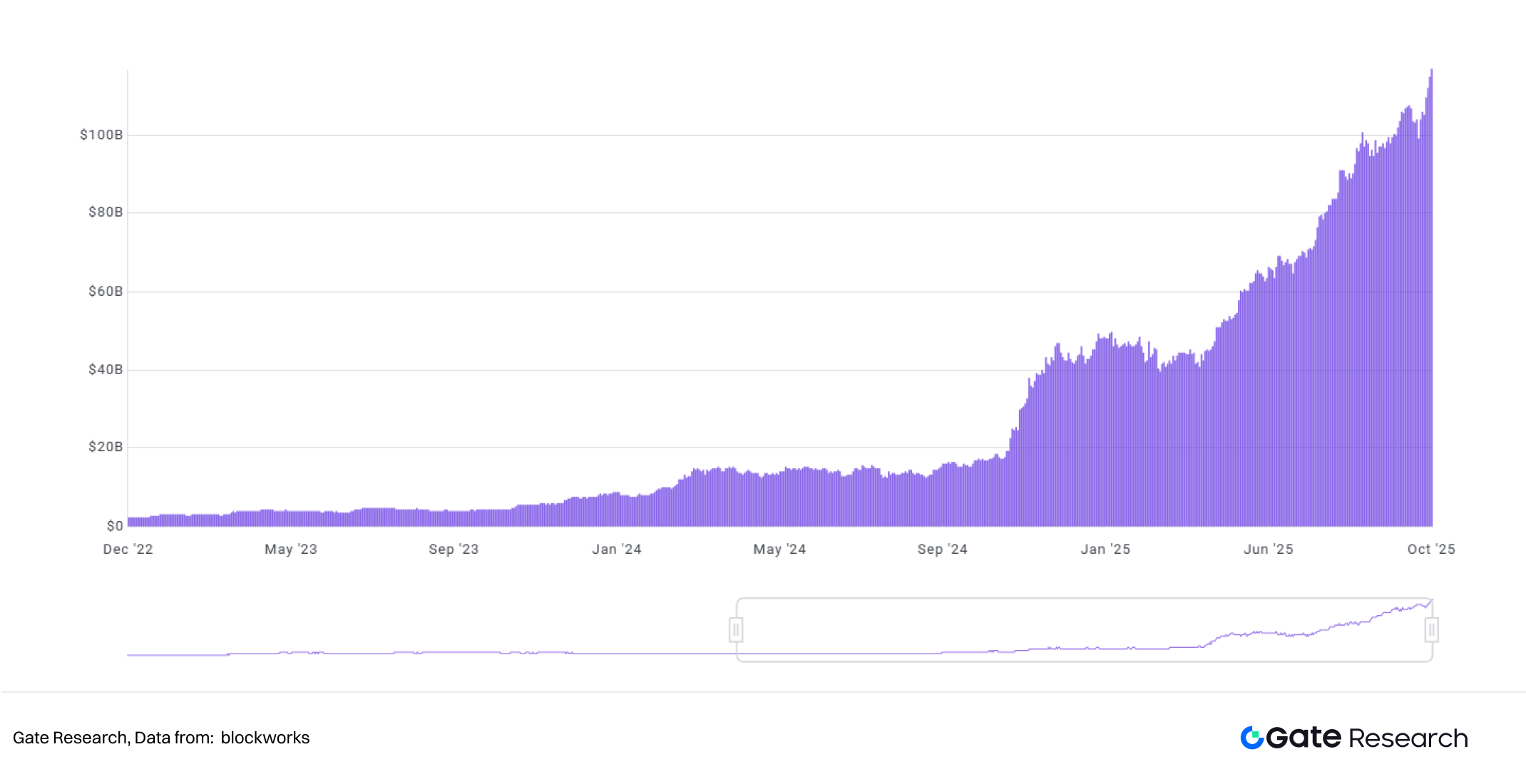

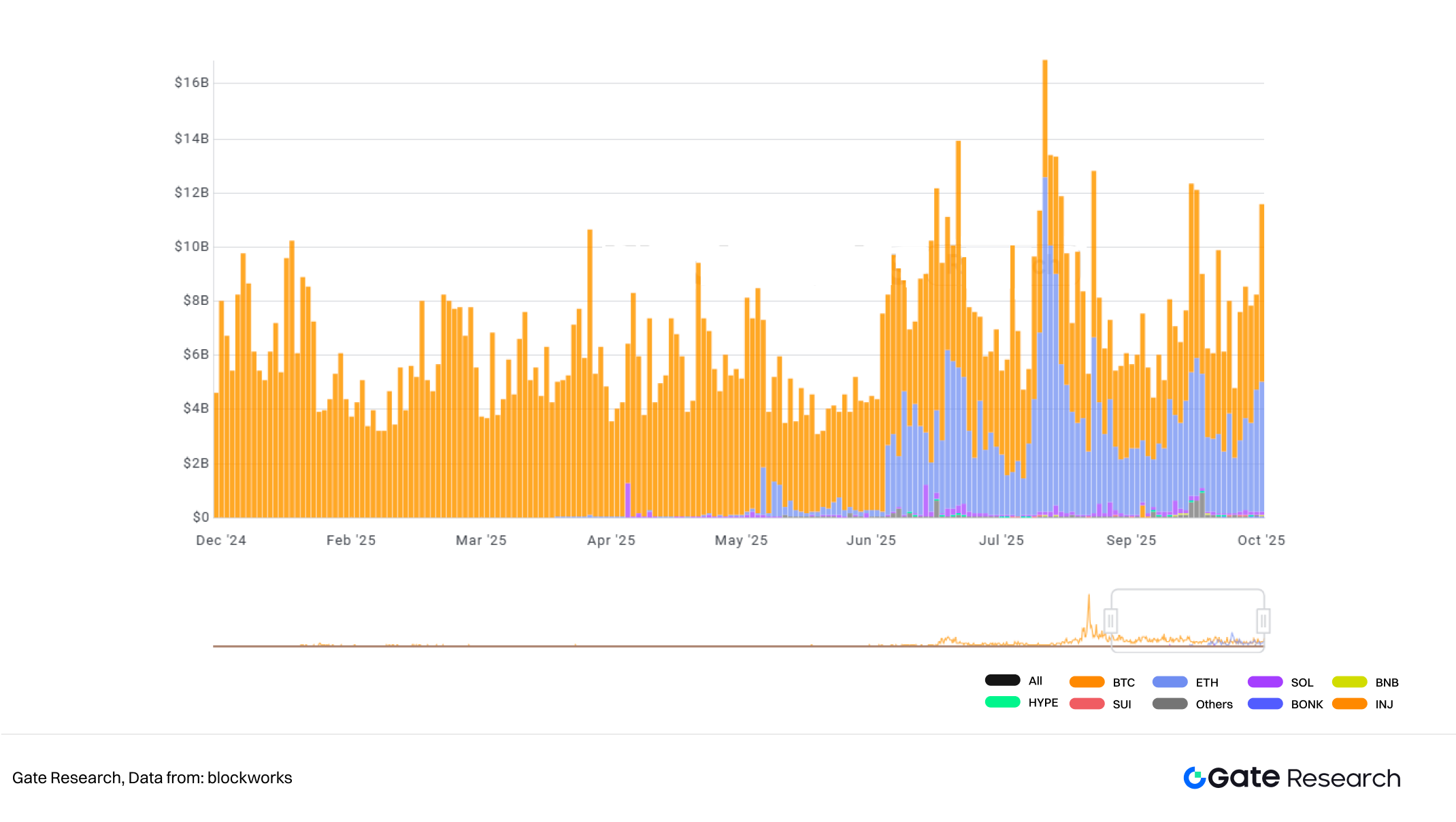

ยกตัวอย่างเช่น Bitcoin ซึ่งเป็นสกุลเงินดิจิทัลที่เป็นที่ต้องการมากที่สุด ในปี 2020 บริษัทจดทะเบียนทั่วโลกถือครอง Bitcoin ทั้งหมด 4,109 หน่วย ตัวเลขนี้คิดเป็นเพียง 1.49% ของผู้ถือครองสถาบันทั้งหมด (รวมถึงรัฐบาล กองทุน ETF และมูลนิธิเอกชน) ซึ่งส่งผลกระทบต่อตลาดโดยรวมเพียงเล็กน้อย อย่างไรก็ตาม เมื่อระบบนิเวศของสกุลเงินดิจิทัลเติบโตเต็มที่และราคา Bitcoin ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ประกอบกับการเพิ่มขึ้นของรูปแบบ DAT (Digital Asset Acquisition) บริษัทจดทะเบียนจึงเริ่มเข้าสู่ตลาด Bitcoin อย่างกว้างขวาง ในปี 2021 การถือครอง Bitcoin ของบริษัทจดทะเบียนเพิ่มขึ้นอย่างรวดเร็วเป็น 155,196 หน่วย ซึ่งมากกว่าปี 2020 ถึงสามเท่า นับเป็นจุดเริ่มต้นของแนวโน้ม DAT สกุลเงินดิจิทัล ด้วยเงินทุนจากสถาบันที่ไหลเข้ามาอย่างต่อเนื่อง ทำให้การถือครอง Bitcoin ของบริษัทจดทะเบียนเพิ่มขึ้นเป็น 306,765 Bitcoin ในปี 2022 แม้ว่าความผันผวนของตลาดในปี 2023 จะทำให้บางบริษัทลดการถือครอง Bitcoin ลง ทำให้ยอดรวมลดลงเหลือ 293,042 Bitcoin แต่กลับดีดตัวกลับเป็น 361,144 Bitcoin ในปี 2024 ซึ่งบ่งชี้ว่ากลยุทธ์โดยรวมของบริษัทจดทะเบียนมีเสถียรภาพมากขึ้น ภายในปี 2025 แนวโน้มนี้เติบโตอย่างก้าวกระโดด โดยมีการถือครอง Bitcoin มากกว่าหนึ่งล้านเหรียญในเดือนกรกฎาคม และเพิ่มขึ้นเป็น 1,130,679 เหรียญ ณ วันที่ 2 ตุลาคม สัดส่วนของ Bitcoin ที่หมุนเวียนก็เพิ่มขึ้นอย่างมีนัยสำคัญ โดยอยู่ที่ 5.38% [4] จะเห็นได้ว่าบริษัทจดทะเบียนได้ค่อยๆ เปลี่ยนจากการสำรวจอย่างระมัดระวังในช่วงแรกไปสู่รูปแบบการถือครอง Bitcoin เชิงกลยุทธ์และระยะยาว สิ่งนี้ไม่เพียงสะท้อนถึงการรับรู้ของตลาดทุนต่อ Bitcoin ในฐานะ "ทองคำดิจิทัล" เท่านั้น แต่ยังบ่งชี้ด้วยว่าโมเดล DAT กำลังเร่งการแพร่กระจายและกลายเป็นเรื่องเล่าใหม่สำหรับการบริหารมูลค่าองค์กรและการดำเนินงานด้านทุนอีกด้วย

รูปที่ 3: เงินสดที่ถือครองของบริษัท DAT เพิ่มขึ้นอย่างมีนัยสำคัญเริ่มตั้งแต่ปี 2568

2.2 กำลังหลักยังคงอยู่ในอเมริกาเหนือ ในขณะที่ตลาดเอเชียกำลังไล่ตามทันอย่างรวดเร็ว

ปัจจุบัน บริษัท Bitcoin DAT ตั้งอยู่ใน 199 ประเทศและภูมิภาคทั่วโลก แต่บริษัทที่มีอิทธิพลมากที่สุดยังคงกระจุกตัวอยู่ในตลาดอเมริกาเหนือ โดยครองตำแหน่งสำคัญในแง่ของจำนวนบริษัท ช่องทางการระดมทุน และอิทธิพลในตลาดทุน สหรัฐอเมริกามีบริษัท DAT 71 แห่ง และด้วยกลไกการเปิดเผยข้อมูลที่ครบถ้วนของ Nasdaq และตลาดหลักทรัพย์ บริษัทเหล่านี้จึงสามารถรวมการจัดสรรสินทรัพย์คริปโตเข้ากับกลยุทธ์ทางการเงินได้อย่างราบรื่นผ่านหุ้น พันธบัตรแปลงสภาพ และเครื่องมืออื่นๆ แคนาดาตามมาติดๆ ด้วยบริษัท DAT 33 แห่ง กลายเป็นศูนย์กลาง DAT ที่ใหญ่เป็นอันดับสอง เนื่องจากสภาพแวดล้อมด้านกฎระเบียบที่ผ่อนคลายและการยอมรับกองทุนคริปโต

ในช่วงปีที่ผ่านมา ตลาด DAT ในเอเชียเร่งตัวขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งความพยายามในการปรับโครงสร้างตลาดให้เข้ากับท้องถิ่นในฮ่องกงและญี่ปุ่นที่ค่อยๆ เป็นรูปเป็นร่างขึ้น ญี่ปุ่นมีบริษัท 12 แห่ง ฮ่องกง 10 แห่ง และจีนแผ่นดินใหญ่ 9 แห่ง ซึ่งแสดงให้เห็นถึงรูปแบบการกระจายศูนย์แบบค่อยเป็นค่อยไป ในตลาดญี่ปุ่น บริษัทบางแห่งที่เกี่ยวข้องกับบริษัทที่จดทะเบียนในตลาดหลักทรัพย์โตเกียวหรือกองทุนทางการเงินได้เริ่มจัดสรรสินทรัพย์ดิจิทัล ตัวอย่างที่เห็นได้ชัดที่สุดคือ Metaplanet Inc. บริษัทติดตาม Bitcoin ซึ่งเริ่มเปิดเผยการถือครอง Bitcoin ต่อสาธารณะในปี 2024 และได้รับการยกย่องว่าเป็น "MicroStrategy ของญี่ปุ่น" ซึ่งกลายเป็นกรณีตัวอย่างที่ผลักดันการเผยแพร่โมเดล DAT ของญี่ปุ่นอย่างรวดเร็ว ในฮ่องกง โครงการนำร่อง DAT ได้เกิดขึ้น โดยมีการแลกเปลี่ยนคริปโตและบริษัทกองทุนเป็นตัวแทน ซึ่งแสดงให้เห็นถึงการส่งเสริมซึ่งกันและกันจากทั้งฝ่ายนโยบายและฝ่ายตลาด เป็นที่น่าสังเกตว่าบริษัท DAT ไม่ได้จำกัดอยู่แค่พื้นฐานด้านเทคโนโลยีหรือการเงินอีกต่อไป ธุรกิจหลักของพวกเขาครอบคลุมหลากหลาย ตั้งแต่เทคโนโลยีชีวภาพและอีคอมเมิร์ซ ไปจนถึงบริการและแม้แต่ร้านทำเล็บ บริษัทต่างๆ กำลังใช้โมเดล DAT สำหรับการดำเนินงานด้านทุน ซึ่งแสดงให้เห็นถึงความเป็นสากลของแนวโน้มนี้

2.3 Ethereum DAT จุดประกายคลื่นลูกใหม่ของการ Staking

ในขณะเดียวกัน ประเภทสินทรัพย์ภายใต้โมเดล DAT (การโอนสินทรัพย์ดิจิทัล) ก็กำลังขยายตัวเช่นกัน ในตอนแรก ความสนใจส่วนใหญ่อยู่ที่ Bitcoin แต่ตลาดทุนก็ไม่เคยหยุดที่จะมองหาสินทรัพย์ที่ “คล้าย Bitcoin” หรือแม้กระทั่งเหนือกว่า สินทรัพย์ที่มีคุณสมบัติทั้งในด้านการเก็บรักษามูลค่า (store-of-value) และศักยภาพในการสร้างผลตอบแทนเพิ่มเติม Ethereum และ Solana เป็นตัวอย่างสำคัญ ไม่เพียงแต่มีระบบนิเวศสัญญาอัจฉริยะ (smart contract) ที่ใช้งานอยู่และสถานการณ์การใช้งาน DeFi เท่านั้น แต่ยังมอบรางวัล Staking ให้กับผู้ถือโทเค็นภายใต้กลไกฉันทามติ PoS จึงถูกมองว่าเป็นจุดหมายต่อไปในวงการ DAT

รูปที่ 4: การถือครอง Ethereum ของบริษัท DAT เพิ่มขึ้นอย่างมีนัยสำคัญในปี 2025

เรื่องราวของการสำรอง Bitcoin เริ่มเปลี่ยนไปสู่ Ethereum ในช่วงกลางปี 2025 โดยมีการดำเนินการต่างๆ รวมถึงการมีส่วนร่วมของระบบนิเวศและการเดิมพัน โดยมี BitMine Immersion Technologies และ SharpLink Gaming เป็นตัวขับเคลื่อนหลักสองประการ

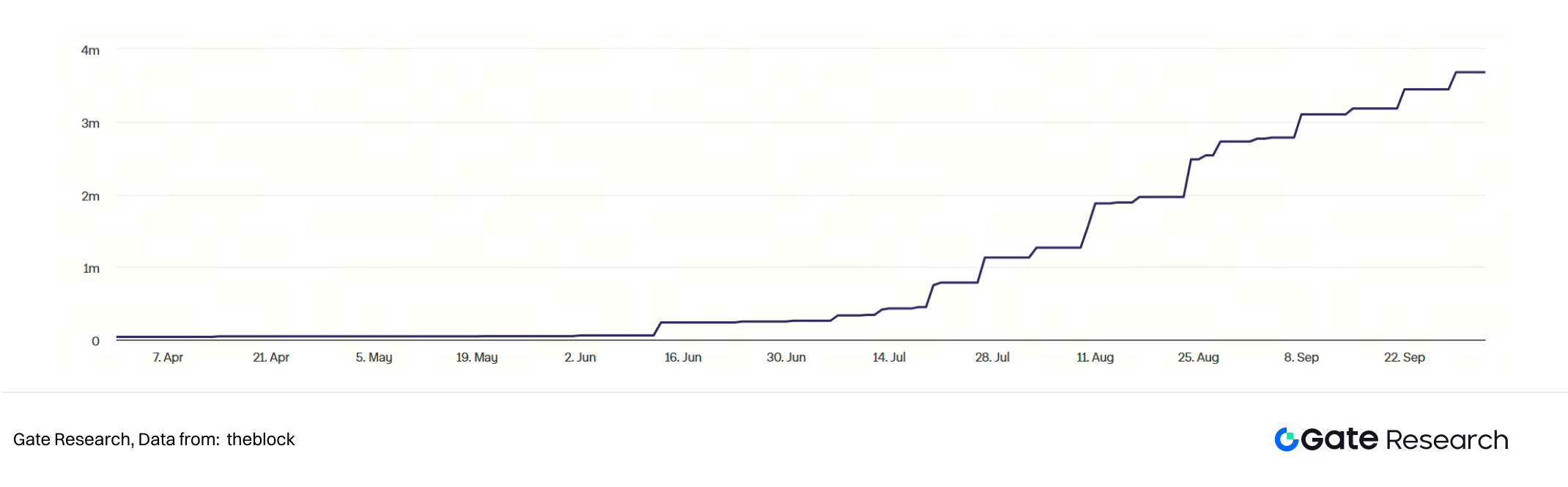

BitMine (NYSE: BMNR) เดิมทีเป็นบริษัทที่มุ่งเน้นการขุด Bitcoin และโครงสร้างพื้นฐาน ด้วยบริการต่างๆ เช่น การโฮสต์และบำรุงรักษาเครื่องขุดคริปโต ในเดือนกรกฎาคม บริษัทได้เปลี่ยนเป็นบริษัทสำรอง Ethereum ผ่านการเสนอขายหุ้นแบบส่วนบุคคล (PIPE) มูลค่า 250 ล้านดอลลาร์สหรัฐ [5] BitMine ระบุว่า ความสามารถของสัญญาอัจฉริยะ การชำระเงินแบบ stablecoin และสินทรัพย์โทเคนของ Ethereum เป็นเหตุผลสำคัญที่บริษัทมีเงินสำรอง ETH การประกาศเกี่ยวกับเงินสำรอง Ethereum ทำให้ราคาหุ้นของ BitMine พุ่งสูงขึ้นอย่างรวดเร็วในระยะสั้น แสดงให้เห็นถึงความกระตือรือร้นและความเชื่อมั่นของตลาดที่มีต่อโมเดลนี้ ณ วันที่ 3 ตุลาคม 2025 เงินสำรอง Ethereum ของบริษัทพุ่งสูงถึง 2,650,900 อย่างรวดเร็ว คิดเป็น 2.2% ของอุปทาน Ethereum ทั้งหมด ทำให้ BitMine เป็นบริษัทสำรอง Ethereum ที่ใหญ่ที่สุด

ในทางกลับกัน SharpLink Gaming (NASDAQ: SBET) ซึ่งเป็นผู้มีส่วนร่วมรายใหญ่อันดับสองใน Ethereum Treasury มุ่งเน้นไปที่เกมออนไลน์ อีสปอร์ต การพนัน และความบันเทิงด้านกีฬาเป็นหลัก แม้จะไม่ใช่บริษัทคริปโตโดยตรง แต่บริษัทก็ดำเนินธุรกิจในตลาดทุนได้อย่างยืดหยุ่น ในเดือนมิถุนายน SharpLink Gaming ได้เปิดตัวกลยุทธ์ Ethereum Treasury โดยการเข้าซื้อกิจการ Ethereum (ไม่รวม Bitcoin) ผ่านการระดมทุนผ่านตู้ ATM และนำเงินสำรอง Ethereum กว่า 95% มาวางเดิมพันเพื่อสร้างรายได้แบบพาสซีฟ SharpLink ยังคงเปิดเผยข้อมูลบ่อยครั้ง เพื่อความโปร่งใสและสามารถตรวจสอบย้อนกลับไปยังตลาดได้ ณ วันที่ 3 ตุลาคม 2568 เงินสำรอง Ethereum ของ SharpLink อยู่ที่ 838,728 ซึ่งคิดเป็น 0.7% ของอุปทาน Ethereum ทั้งหมด ทั้งสองบริษัทนี้ถือเป็นก้าวกระโดดจากแนวคิด Ethereum DAT (การโอนสินทรัพย์ดิจิทัล) ไปสู่การปฏิบัติในตลาดทุนขนาดใหญ่

รูปที่ 5: Bitcoin และ Ethereum เป็นเป้าหมายยอดนิยมของบริษัท DAT

ปัจจุบันมีบริษัทต่างๆ มากมายที่รวมโทเคนสาธารณะอื่นๆ เช่น Ethereum, Solana, Dogecoin และ Sui ไว้ในสินทรัพย์สำรองเพื่อเพิ่มความหลากหลายในพอร์ตโฟลิโอและผลตอบแทนที่อาจเกิดขึ้น ณ เดือนตุลาคม 2568 มี 13 บริษัทที่เปิดเผยการถือครอง Ethereum รวม 4,029,665 โทเคน คิดเป็น 3.33% ของอุปทาน ETH ทั้งหมด สำหรับ Solana มี 9 บริษัทที่เปิดเผยการถือครอง รวม 13,441,405 โทเคน คิดเป็นประมาณ 2.47% ของอุปทาน SOL ทั้งหมด สำหรับ Dogecoin มี 2 บริษัทที่เปิดเผยการถือครอง รวม 780,543,745 โทเคน คิดเป็นประมาณ 0.52% ของอุปทาน DOGE ทั้งหมด สำหรับ Sui มี 2 บริษัทที่เปิดเผยการถือครอง รวม 102,811,336 โทเคน คิดเป็นประมาณ 2.84% ของอุปทาน SUI ทั้งหมด [6] การขยายตัวของหลายโซ่หมายความว่า DAT ไม่ใช่เรื่องราวของ "Bitcoin ในฐานะสินทรัพย์เดี่ยว" อีกต่อไป แต่ได้พัฒนาเป็นกลยุทธ์ทุนองค์กรข้ามโซ่และสินทรัพย์หลายประเภท ซึ่งวางรากฐานสำหรับสถานะในอนาคตของสินทรัพย์ crypto ในตลาดทุนโลก

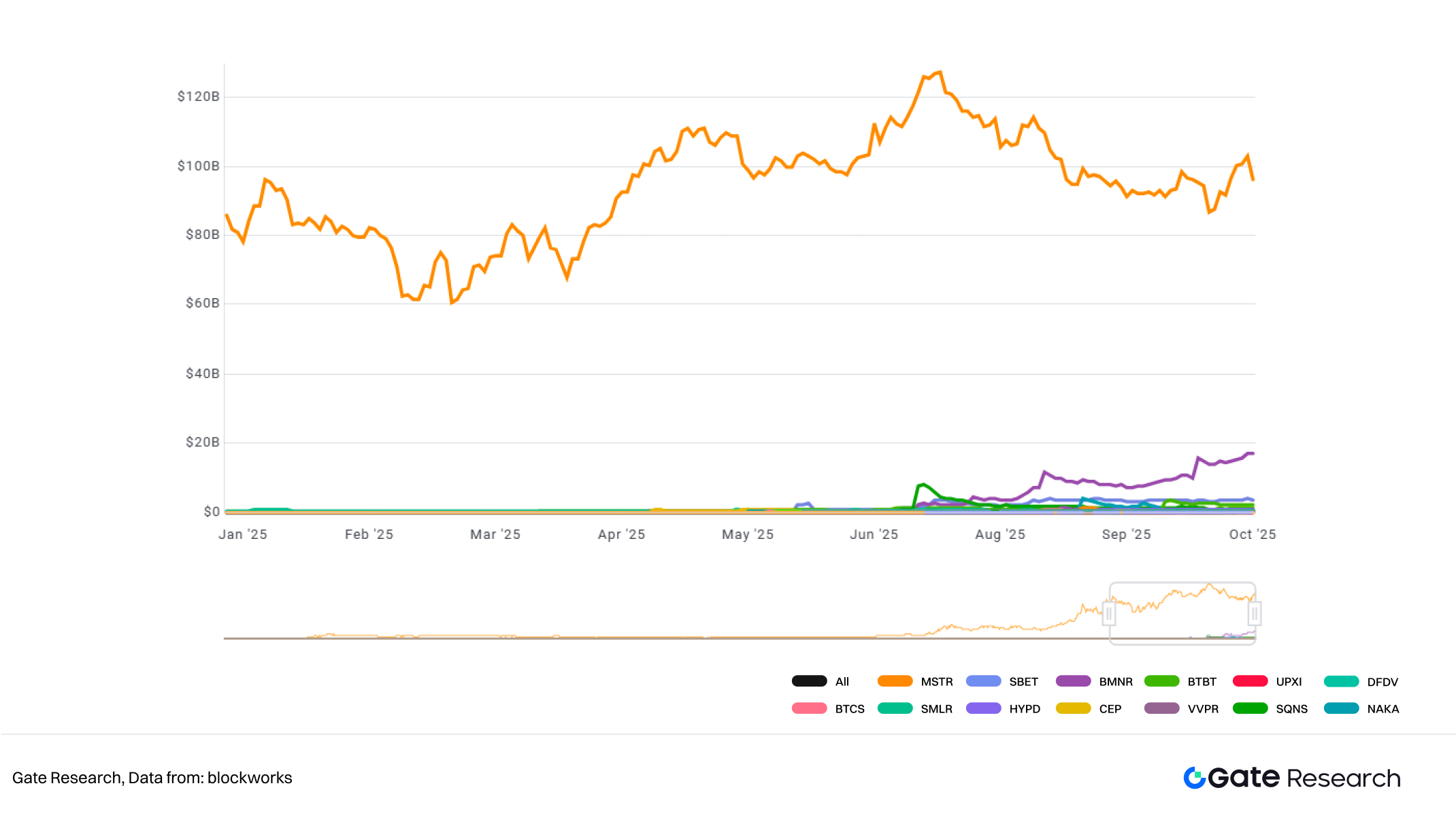

รูปที่ 6: การเปรียบเทียบมูลค่าตลาดของบริษัท DAT ยอดนิยม

III. ตรรกะการทำงานของ DAT

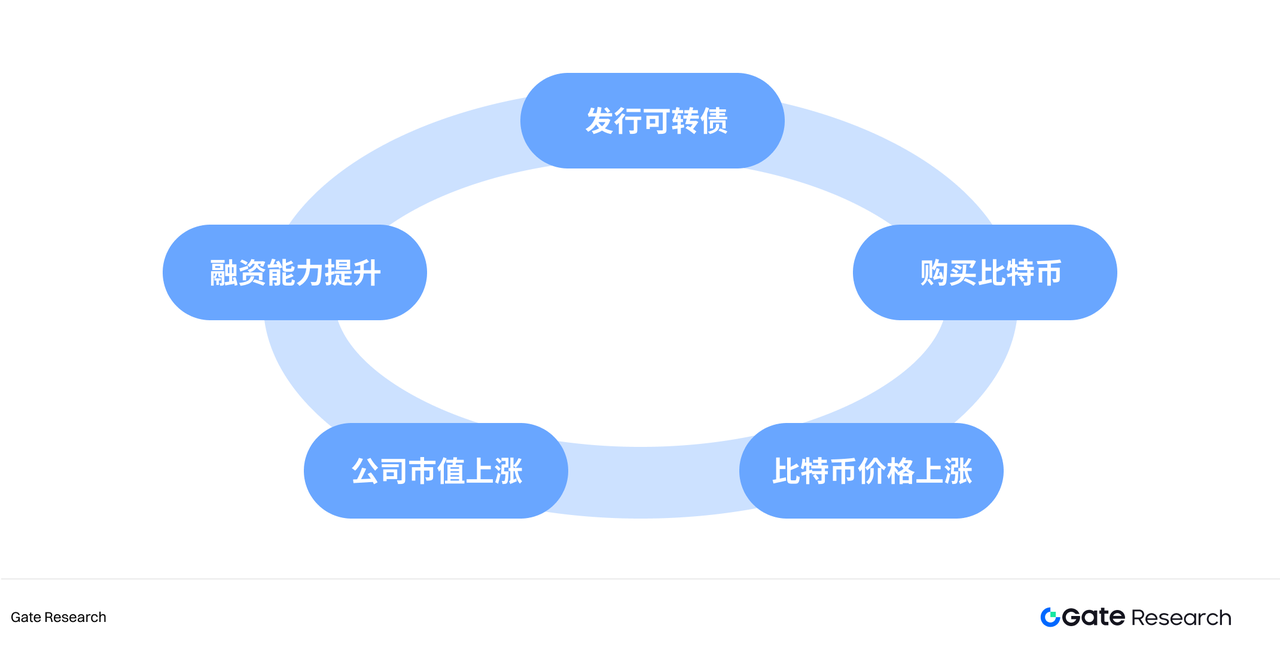

บริษัทคริปโตบางแห่งใช้บริษัทเชลล์ (shell companies) ในตลาดทุนเพื่อเปิดตัวสู่สาธารณะ เปิดโอกาสให้เข้าถึงช่องทางการระดมทุนในตลาดสาธารณะ จากนั้นพวกเขาจึงทำให้วงจรเงินทุนสมบูรณ์ผ่านตรรกะหลักของโมเดล DAT: "การจัดหาเงินทุน – การซื้อคริปโต – การรีไฟแนนซ์" บริษัท DAT เชื่อมโยงวิธีการจัดหาเงินทุนในตลาดทุนแบบดั้งเดิมเข้ากับการเพิ่มขึ้นของราคาสินทรัพย์คริปโต ก่อให้เกิดวงล้อแห่งการเสริมกำลังตัวเอง

1. วิธีการใช้งาน

1.1 การเข้าซื้อกิจการบริษัทจดทะเบียนผ่านบริษัทเชลล์

บริษัทบางแห่งไม่ได้เริ่มต้นจากศูนย์ แต่สามารถเข้าถึงตลาดทุนได้อย่างรวดเร็วผ่านการเข้าซื้อกิจการเพื่อวัตถุประสงค์พิเศษ (SPAC) การควบรวมกิจการ และการเข้าซื้อกิจการแบบย้อนกลับ (RTO) สำหรับบริษัทคริปโตเคอร์เรนซี การจดทะเบียนแบบแอบแฝงเป็นทางเลือกที่น่าสนใจสำหรับการฝ่าฟันอุปสรรคด้านกฎระเบียบและกระบวนการ IPO ที่ยาวนาน เมื่อการเข้าซื้อกิจการและการจดทะเบียนเสร็จสมบูรณ์ บริษัทเหล่านี้จะสามารถเข้าถึงแหล่งเงินทุนจากตลาดหลักทรัพย์ ซึ่งทำให้พวกเขาสามารถระดมทุนในฐานะ "บริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ปฏิบัติตามข้อกำหนด" และนำเงินที่ระดมทุนได้ไปซื้อสินทรัพย์คริปโต เช่น Bitcoin และ Ethereum โดยตรง

ตัวแทนของการดำเนินการประเภทนี้ส่วนใหญ่กระจุกตัวอยู่ในบริษัท DAT ที่เพิ่งเกิดใหม่ในอเมริกาเหนือ ยกตัวอย่างเช่น เมื่อวันที่ 8 กรกฎาคม 2568 Reserve One บริษัทจัดการสินทรัพย์คริปโตที่เพิ่งก่อตั้งขึ้นใหม่ ได้ประกาศว่าจะเข้าจดทะเบียนในตลาดหลักทรัพย์ผ่านการควบรวมกิจการ SPAC กับ M3-Brigade Acquisition V Corp. (NASDAQ: MBAV) ข้อตกลงนี้มีมูลค่า 1 พันล้านดอลลาร์สหรัฐ ซึ่งรวมถึงเงินทุนสนับสนุน 298 ล้านดอลลาร์สหรัฐ และยังดึงดูดนักลงทุนเชิงกลยุทธ์ เช่น Galaxy Digital, Pantera Capital และ Kraken ให้ลงทุน 750 ล้านดอลลาร์สหรัฐ Reserve One มีเป้าหมายที่จะสะสมสินทรัพย์คริปโตสำรอง ซึ่งรวมถึง Bitcoin, Ethereum และ Solana และวางแผนที่จะใช้สินทรัพย์เหล่านี้สำหรับการ Staking และการกู้ยืม[7]

หลักการเบื้องหลังการเข้าซื้อกิจการบริษัทเชลล์นี้คล้ายคลึงกับการผสมผสานระหว่าง "เงินทุนเชลล์ + สินทรัพย์คริปโต": แม้ว่าทรัพยากรเชลล์ในตลาดทุนจะช่วยลดอุปสรรคในการเข้าซื้อกิจการ แต่การหลีกเลี่ยงวงจรผู้ประกอบการแบบดั้งเดิมเพื่อขยายธุรกิจอย่างรวดเร็วในฝั่งสินทรัพย์เช่นนี้มักมาพร้อมกับความเสี่ยงสูง เนื่องจากแทบไม่มีปัจจัยพื้นฐานรองรับ ผู้ถือหุ้นอาจไม่เพียงแต่เผชิญกับการเจือจางเท่านั้น แต่ยังทำให้บริษัทต้องพึ่งพาความผันผวนของราคาสินทรัพย์คริปโตมากขึ้นอีกด้วย

1.2 วงจรการจัดหาเงินทุน ได้แก่ การออกหุ้นเพิ่มทุน การออกพันธบัตร และพันธบัตรแปลงสภาพ

Strategy เป็นผู้บุกเบิกวงจร "การระดมทุน - การซื้อโทเคน - การเพิ่มมูลค่า - การรีไฟแนนซ์" ซึ่งเป็นรูปแบบที่บริษัทจดทะเบียนและเครือข่ายสาธารณะแบบดั้งเดิมหลายแห่งได้เลียนแบบและนำเข้าสู่ตลาดหลักทรัพย์ผ่านการควบรวมกิจการแบบย้อนกลับ จนกลายเป็นรูปแบบการดำเนินงานของบริษัท DAT ส่วนใหญ่ในปัจจุบัน โดยเฉพาะอย่างยิ่ง บริษัท DAT ใช้ประโยชน์จากตลาดทุนเพื่อระดมทุน ไม่ว่าจะเป็นการออกหุ้นใหม่ (ATM/PIPE) หรือหุ้นกู้แปลงสภาพและหุ้นกู้ของบริษัท เพื่อให้ได้กระแสเงินสดเข้ามาใหม่ จากนั้นเงินทุนเหล่านี้จะถูกนำไปใช้โดยตรงในการซื้อสินทรัพย์คริปโต เช่น Bitcoin และ Ethereum ซึ่งจะช่วยเพิ่มทุนสำรองทางการเงิน วงจรนี้ช่วยเร่งการผูกมัดเงินทุนกับสินทรัพย์คริปโต ความสำเร็จของ Strategy แสดงให้เห็นถึงผลกระทบที่เพิ่มขึ้นของรูปแบบนี้ในช่วงตลาดกระทิง และเป็นต้นแบบสำหรับบริษัท DAT อื่นๆ ในอนาคต (เช่น BMNR, BitMine และ SharpLink)

รูปที่ 7: แผนผังของล้อหมุนของบริษัท DAT

โมเดลนี้โดดเด่นเป็นพิเศษในหมู่บริษัท DAT ที่เกี่ยวข้องกับ Ethereum ในปี 2025 โมเดลของ BitMine มีความคล้ายคลึงกับของ Strategy คือการขยายงบดุลอย่างต่อเนื่องผ่านพันธบัตรแปลงสภาพและการระดมทุนแบบ PIPE ซึ่งกลายเป็นก้าวสำคัญในการกำหนดทิศทางของ Ethereum สู่การเป็นสถาบัน SharpLink ได้นำกลยุทธ์การจัดหาเงินทุนที่เข้มข้นและบ่อยครั้งมากขึ้น นับตั้งแต่ประกาศการรวม Ethereum ไว้ในคลังของบริษัทในเดือนมิถุนายน 2025 SharpLink ได้ระดมทุนอย่างรวดเร็วผ่านการระดมทุนผ่าน ATM equity financing และการเสนอขายหุ้นแก่ประชาชนทั่วไป และได้นำเงินสำรอง Ethereum ของตนไปวางเดิมพันหรือวางเดิมพันสภาพคล่อง ซึ่งเปลี่ยนลักษณะ "ที่มีประสิทธิผล" ของ Ethereum ให้เป็นกระแสเงินสดที่ยั่งยืน แม้ว่านักวิจารณ์จะโต้แย้งว่า "การวางเดิมพันแบบเต็ม" จะเพิ่มความเสี่ยงต่อโปรโตคอลแบบออนเชน แต่ผู้สนับสนุนก็เน้นย้ำว่านี่เป็นการสร้างกระบวนทัศน์ใหม่สำหรับบริษัท DAT ที่กำลังสำรวจ Ethereum ในฐานะสินทรัพย์ที่มีประสิทธิผล

2. การจำแนกประเภทโมเดลการดำเนินงานกลยุทธ์ DAT

DAT ไม่ใช่แค่เรื่อง "การถือครองสกุลเงิน" เท่านั้น แต่รูปแบบการจัดการแต่ละแบบก็สอดคล้องกับต้นทุนและข้อกำหนดที่แตกต่างกัน ปัจจุบัน บริษัท DAT ส่วนใหญ่ดำเนินงานภายใต้รูปแบบดังต่อไปนี้:

1. รูปแบบการถือครองสินทรัพย์ดิจิทัลแบบ Passive Single-Asset: มุ่งเน้นไปที่สินทรัพย์ดิจิทัลเพียงรายการเดียว (โดยปกติคือ Bitcoin หรือ Ethereum) และถือครองในระยะยาวโดยไม่ขาย รูปแบบนี้ค่อนข้างเรียบง่าย มีต้นทุนการจัดการและการตัดสินใจต่ำ ช่วยให้สามารถปฏิบัติตามกลยุทธ์ที่กำหนดไว้ล่วงหน้าได้อย่างสม่ำเสมอ และผลตอบแทนส่วนใหญ่มาจากกำไรจากมูลค่าสินทรัพย์ดิจิทัลที่เพิ่มขึ้น โดยไม่คำนึงถึงความผันผวนของราคา กลยุทธ์นี้เป็นตัวอย่างทั่วไปที่สุดของ Bitcoin DAT แบบ Passive โดยบริษัทให้คำมั่นสัญญาต่อสาธารณะว่าจะ "ซื้อและไม่ขาย" โดยถือว่า Bitcoin เป็นสินทรัพย์หลักและกลยุทธ์หลัก

2. รูปแบบการซื้อขายสินทรัพย์เดี่ยวเชิงรุก: แม้ว่าจะยังคงถือครองสินทรัพย์ดิจิทัลเพียงรายการเดียว บริษัทจะใช้กลยุทธ์การซื้อขายเชิงรุกหรือการจัดสรรแบบไดนามิก เช่น การจับจังหวะตลาด การป้องกันความเสี่ยง และการซื้อขายออปชัน เนื่องจากการซื้อขายเชิงรุกจำเป็นต้องคาดการณ์การเคลื่อนไหวของราคา จึงจำเป็นต้องประเมินความสามารถในการซื้อขายของผู้จัดการ บริษัทสำรอง Ethereum บางแห่งอาจปรับ ลด หรือเปลี่ยนสถานะเชิงรุกในช่วงที่ตลาดผันผวน

3. รูปแบบการจัดการพอร์ตโฟลิโอสินทรัพย์หลากหลาย: บริษัทไม่ได้จำกัดอยู่เพียงสินทรัพย์ดิจิทัลหนึ่งรายการ แต่ถือครองหลายสกุลเงิน (เช่น BTC + ETH + SOL + BNB เป็นต้น) ผู้จัดการจำเป็นต้องปรับสัดส่วนของพอร์ตโฟลิโอสินทรัพย์แต่ละรายการอย่างยืดหยุ่นตามการเปลี่ยนแปลงของตลาด ส่งผลให้ต้นทุนการจัดการสูงขึ้น และข้อกำหนดในการจัดสรรสินทรัพย์และการควบคุมความเสี่ยงก็สูงขึ้น ตัวอย่างเช่น ในปี 2568 บริษัท Mega Matrix Inc. (NYSE: MPU) ประกาศว่าจะขยายกลยุทธ์ DAT จากสินทรัพย์รายการเดียว (เช่น โทเค็น ENA หรือ ETH) ไปสู่พอร์ตโฟลิโอสินทรัพย์หลากหลาย ซึ่งรวมถึง stablecoin ชั้นนำหลายรายการและโทเค็นการกำกับดูแล และพยายามจัดสรรความเสี่ยงและผลตอบแทนไปยังหลายเชนหรือโปรโตคอล [8]

4. รูปแบบการลงทุนและพัฒนาระบบนิเวศ: นี่เป็นรูปแบบที่ซับซ้อนที่สุด นอกจากการถือครองคริปโทเคอร์เรนซีแล้ว บริษัทยังลงทุนเงินเพื่อสนับสนุนการพัฒนาระบบนิเวศ เช่น โครงสร้างพื้นฐานบนเครือข่าย การลงทุนในโครงการ DeFi การดำเนินงานโหนด/ตัวตรวจสอบ การกำกับดูแลโปรโตคอล การอุดหนุนระบบนิเวศ และการลงทุนในกองทุน รูปแบบนี้ทำให้บริษัทเป็นทั้งผู้ถือสินทรัพย์และผู้มีส่วนร่วมในระบบนิเวศ ซึ่งอาจมีอิทธิพลต่อทิศทางการพัฒนาระบบนิเวศของเครือข่ายที่บริษัทถือครอง ในบริบทของ Ethereum บริษัท DAT บางแห่งใช้ส่วนหนึ่งของ Ethereum เพื่อการ Staking การดำเนินงานตัวตรวจสอบ การมีส่วนร่วมในการลงคะแนนเสียงกำกับดูแล หรือการสนับสนุนการพัฒนาแอปพลิเคชัน DeFi ซึ่งเป็นรูปแบบหนึ่งของการลงทุนในระบบนิเวศ ดังที่ SharpLink ได้กล่าวไว้ก่อนหน้านี้ ภายใต้รูปแบบนี้ บริษัท DAT มักจะได้รับรายได้เพิ่มเติมนอกเหนือจากการเพิ่มขึ้นของมูลค่าคริปโทเคอร์เรนซี รวมถึงการ Staking การบ่มเพาะการลงทุน และค่าธรรมเนียมการทำธุรกรรม

3. ตรรกะการกำหนดราคาตลาดของบริษัท DAT

ต่างจากบริษัทแบบดั้งเดิมที่พึ่งพารายได้และกำไร ความผันผวนของมูลค่าตลาดของ DAT ขึ้นอยู่กับผลการดำเนินงานทางการตลาดของสินทรัพย์ดิจิทัลที่ถือครองและกลยุทธ์การกู้ยืมทางการเงินมากกว่า ในมุมมองการลงทุน การเปลี่ยนแปลงมูลค่าตลาดของ DAT ส่วนใหญ่ขับเคลื่อนโดยตัวแปรหลักสามประการ ได้แก่ การเติบโตของจำนวนโทเคนต่อหุ้น ราคาของสินทรัพย์อ้างอิง และส่วนเพิ่ม/ส่วนลด mNAV (มูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ) ปัจจัยทั้งสามนี้รวมกันเป็น "สามเหลี่ยมแห่งมูลค่า" ของ DAT ซึ่งเป็นตัวกำหนดความน่าดึงดูดใจและระดับความเสี่ยงในตลาดทุน

การเพิ่มขึ้นของราคาหุ้น ≈ อัตราการเติบโตของปริมาณสกุลเงิน × อัตราการเติบโตของราคาสกุลเงิน × ปัจจัยเบี้ยประกันตลาด

ปัจจัยเบี้ยประกันตลาดหมายถึงความรู้สึกของตลาดและเบี้ยประกันมูลค่าที่เทียบกับ NAV ซึ่งปกติแล้วสามารถวัดได้โดยตรงด้วย mNAV กล่าวคือ "ปัจจัยเบี้ยประกันตลาด = mNAV − 1"

3.1 การเติบโตของ “เนื้อหาเงินสดต่อหุ้น”

ดังที่ได้กล่าวไปแล้ว Strategy ได้สร้างตัวชี้วัด "เหรียญต่อหุ้น" ขึ้นมาเพื่อช่วยประเมินว่าบริษัทได้เปลี่ยนเงินทุนเป็น Bitcoin มากขึ้นจริง ๆ โดยไม่ทำให้ผู้ถือหุ้นเดิมมีสภาพคล่องลดลงอย่างรุนแรงหรือไม่ หลังจากความสำเร็จของ Strategy บริษัท DAT หลายแห่งก็ทำตาม โดย BitMine เป็นตัวอย่างที่ชัดเจน นอกจากนี้ BitMine ยังเพิ่มจำนวนโทเค็นที่เป็นตัวแทนของแต่ละหุ้นด้วยการระดมทุนและนำกำไรไปลงทุนซื้อ Ethereum อีกครั้ง

เมื่อ "ปริมาณเหรียญต่อหุ้น" เพิ่มขึ้น แสดงว่ามูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) เพิ่มขึ้น ในทางทฤษฎี หากตลาดมีประสิทธิภาพ ราคาหุ้นของ DAT ก็ควรจะเพิ่มขึ้นตามมูลค่า NAV ยิ่งไปกว่านั้น หากสมมติว่าราคาของสินทรัพย์อ้างอิงอย่าง Bitcoin เพิ่มขึ้น ตลาดมักจะกำหนดมูลค่าของ DAT ไว้ที่ตัวคูณที่สูงกว่า ซึ่งจะก่อให้เกิดผลกระทบแบบเลเวอเรจสามเท่าต่อราคาหุ้นของ DAT: "ราคาเหรียญ × ปริมาณเหรียญ × เบี้ยประกันภัยตลาด" ส่งผลให้ราคาเพิ่มขึ้นมากกว่าราคาของเหรียญมาก

3.2 การเพิ่มขึ้นของราคาสินทรัพย์อ้างอิง

ปัจจัยขับเคลื่อนโดยตรงที่สุดของการประเมินมูลค่าของ DAT มาจากความผันผวนของราคาสินทรัพย์อ้างอิง เมื่อราคาของโทเค็นหลักอย่าง BTC และ ETH เพิ่มขึ้น ขนาดสินทรัพย์ทางบัญชีของบริษัทก็จะขยายใหญ่ขึ้น และตลาดก็จะให้ค่าพรีเมียมในการประเมินมูลค่าที่สูงขึ้น ในทางกลับกัน หากราคาลดลง มูลค่าทางบัญชีก็จะลดลงโดยตรง

อย่างไรก็ตาม เมื่อเปรียบเทียบกับ "บริษัทที่ขับเคลื่อนด้วยสินทรัพย์" แบบดั้งเดิม บริษัท DAT มักจะเพิ่มความอ่อนไหวต่อราคานี้ ในแง่หนึ่ง สถาบัน DAT ส่วนใหญ่ไม่มีกลไกการป้องกันความเสี่ยง และความเสี่ยงจากสินทรัพย์ของพวกเขาเกือบจะสอดคล้องกับราคาตลาด ในอีกแง่หนึ่ง พวกเขาขยายสถานะเงินสดผ่านการกู้ยืมทางการเงินและหุ้นกู้แปลงสภาพ ซึ่งเพิ่มความยืดหยุ่นของราคาหุ้นให้มากขึ้นเมื่อเทียบกับราคาสินทรัพย์อ้างอิง ดังนั้น ราคาสินทรัพย์อ้างอิงจึงไม่เพียงแต่ส่งผลกระทบต่อมูลค่าทางบัญชีเท่านั้น แต่ยังก่อให้เกิดวงจรป้อนกลับเชิงบวกผ่านปฏิกิริยาลูกโซ่ของ "ความคาดหวังในการรีไฟแนนซ์ - การขยายทุนสำรอง - การเพิ่มมูลค่า"

กลไกมู่เล่ 3.3 mNAV

mNAV เป็นตัวชี้วัดการประเมินค่าหลักในโมเดล DAT และวิธีการคำนวณมีดังนี้:

mNAV = P มูลค่าตลาด / NAV มูลค่าสินทรัพย์ดิจิทัล

โดยที่ P แสดงถึงมูลค่าตลาดของบริษัท NAV แสดงถึงสินทรัพย์สุทธิของบริษัทในสินทรัพย์เข้ารหัสที่ประเมินตามมูลค่าตลาด และ mNAV หมายถึงอัตราส่วนมูลค่าสินทรัพย์สุทธิของตลาด

เมื่อราคาหุ้น P สูงกว่ามูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) กล่าวคือ mNAV > 1 แสดงว่าตลาดให้ส่วนต่างมูลค่าแก่บริษัทมากกว่ามูลค่าสินทรัพย์คริปโตเคอร์เรนซีที่ถือครอง ซึ่งสะท้อนถึงการยอมรับของนักลงทุนในความสามารถในการบริหารจัดการ ศักยภาพในการรีไฟแนนซ์ หรือมูลค่าเชิงกลยุทธ์ของสินทรัพย์คริปโต บริษัทสามารถระดมทุนได้อย่างต่อเนื่อง และการออกหุ้นแต่ละครั้งจะเพิ่มมูลค่าสินทรัพย์ต่อหุ้นและมูลค่าทางบัญชี ซึ่งยิ่งเสริมสร้างความเชื่อมั่นของตลาดต่อเรื่องราวของบริษัทและผลักดันให้ราคาหุ้นปรับตัวสูงขึ้น ดังนั้น วงจรป้อนกลับเชิงบวกแบบวงปิดจึงเริ่มหมุน

อย่างไรก็ตาม mNAV เป็นดาบสองคม ค่าพรีเมียมอาจแสดงถึงความเชื่อมั่นของตลาดที่สูง แต่ก็อาจเป็นฟองสบู่ที่เกิดจากการลงทุนเก็งกำไรได้เช่นกัน เมื่อความเชื่อมั่นลดลงและ mNAV เข้าใกล้หรือต่ำกว่า 1 อย่างมีนัยสำคัญ วงล้อจะเปลี่ยนจากวัฏจักรเชิงบวกเป็นเชิงลบ ตลาดจะเปลี่ยนจาก "ตรรกะการเพิ่มมูลค่าทางบัญชี" ไปเป็น "ตรรกะการเจือจางสินทรัพย์สุทธิ" ซึ่งก่อให้เกิดวงจรป้อนกลับเชิงลบของ "การลดลงของมูลค่า - การจัดหาเงินทุนที่จำกัด - เงินสำรองที่หดตัว - การลดลงของมูลค่าตลาดเพิ่มเติม" หากสิ่งนี้เกิดขึ้นพร้อมกับการลดลงของราคาคริปโตเคอร์เรนซีเอง ก็จะยิ่งทำให้วงล้อเชิงลบรุนแรงขึ้นอย่างไม่ต้องสงสัย ส่งผลให้เกิดการสูญเสียมูลค่าตลาดและความเชื่อมั่นเป็นสองเท่า ในทางทฤษฎี เมื่อ mNAV น้อยกว่า 1 ทางเลือกที่สมเหตุสมผลกว่าสำหรับบริษัทคือการขายสินทรัพย์ที่ถือครองเพื่อซื้อหุ้นคืนเพื่อฟื้นฟูสมดุล

ด้วยกลยุทธ์ ยกตัวอย่างเช่น ในช่วงตลาดกระทิงของ Bitcoin มูลค่าตลาดของ MSTR เคยสูงถึงสองเท่าของมูลค่า BTC ที่มีอยู่ตามบัญชี หรือ mNAV ≈ 2.0 ซึ่งหมายความว่านักลงทุนไม่เพียงแต่ซื้อ "เงินสำรอง Bitcoin" เท่านั้น แต่ยังจ่ายเงินเพิ่มสำหรับความสามารถในการจัดหาเงินทุนและประสิทธิภาพด้านเงินทุนของบริษัทในอนาคตอีกด้วย ในช่วงตลาดหมี mNAV ของบริษัทเคยลดลงต่ำกว่า 1 แต่บริษัทไม่ได้เลือกที่จะขายเหรียญเพื่อซื้อคืน แต่กลับยืนกรานที่จะรักษา Bitcoin ไว้ทั้งหมดผ่านการปรับโครงสร้างหนี้

โดยสรุปแล้ว การจัดหาเงินทุนของ DAT สร้างขึ้นบนวงล้อแห่งคุณค่าของ mNAV premium เบี้ยประกัน mNAV ไม่เพียงแต่ทำหน้าที่เป็นมาตรวัดกิจกรรมทางการตลาดของ DAT เท่านั้น แต่ยังเป็นข้อมูลอ้างอิงสำคัญสำหรับนักลงทุนในการพิจารณาโอกาสในการซื้อขายอีกด้วย อย่างไรก็ตาม เมื่อ mNAV ยังคงมีราคาต่ำกว่าราคาตลาดเป็นระยะเวลานาน โอกาสในการออกหุ้นเพิ่มก็จะจำกัดลง ธุรกิจของบริษัทเชลล์ขนาดเล็กและขนาดกลางที่ซบเซาอยู่แล้วหรือใกล้จะถูกเพิกถอนออกจากตลาดหลักทรัพย์จะพลิกผันอย่างสิ้นเชิง และผลกระทบจากวงล้อแห่งคุณค่าที่เกิดขึ้นจะพังทลายลงทันที

IV. การเปลี่ยน DAT จาก "การถือครอง" เป็น "คำมั่นสัญญา"

ตรงกันข้ามกับกลยุทธ์การถือครองแบบพาสซีฟของ Bitcoin DAT Ethereum DAT ซึ่งใช้ประโยชน์จากโครงสร้างพื้นฐาน Staking และ DeFi ของ Ethereum อาจได้เห็นเงินทุนบางส่วนไหลเข้าสู่บล็อกเชนในที่สุด วิธีนี้ช่วยให้บริษัท DAT ไม่เพียงแต่สามารถดำเนินวงจรเงินทุนให้เสร็จสมบูรณ์ได้เท่านั้น แต่ยังได้รับดอกเบี้ยเพิ่มเติมผ่านการ Staking บนเครือข่ายและวิธีการอื่นๆ ซึ่งช่วยให้สามารถใช้งานสินทรัพย์ได้อย่าง "มีประสิทธิภาพ"

1. โมเดล DAT ที่สร้างรายได้ของ Ethereum

ในฐานะระบบปฏิบัติการบล็อกเชนที่สามารถรัน DApps ได้หลากหลาย สถาปัตยกรรมสามชั้นของ Ethereum มอบพื้นที่การจัดการผลกำไรและความเสี่ยงแบบหลายชั้นสำหรับโมเดล DAT บริษัท DAT ส่วนใหญ่มีส่วนร่วมในเลเยอร์ L1 และ DeFi (เลเยอร์ L2 ส่วนใหญ่เป็นสถาบันที่เน้นคริปโทเคอร์เรนซีเป็นหลัก โดย DAO จะมีการใช้งานมากกว่า) โดยนำเงินสำรอง Ethereum ของตนไปใส่ไว้ในเชนเพื่อสร้าง "รายได้จากดอกเบี้ยบนเชน" และเปลี่ยนสินทรัพย์ที่ถือครองให้เป็นสินทรัพย์ที่สร้างผลกำไรได้

ตารางที่ 1: กลยุทธ์ DAT ที่ใช้กับโครงสร้างสามชั้นของ Ethereum

1.1 Ethereum Staking: จากการถือครองแบบคงที่ไปจนถึงผลตอบแทนตามดอกเบี้ย

ในขณะที่เงินทุนจากสถาบันต่างๆ ยังคงไหลเข้าสู่ระบบนิเวศ Ethereum อย่างต่อเนื่อง DAT ได้พัฒนาจากผู้ถือโทเค็นธรรมดาๆ ไปสู่ผู้มีส่วนร่วมในเครือข่ายและผู้สร้างผลตอบแทน การ Staking คือเส้นทางหลักของ DAT สู่ระบบนิเวศ Ethereum และปัจจุบัน DAT มีส่วนร่วมในการ Staking ผ่านสองวิธีหลักๆ ดังนี้

1. โหนดตรวจสอบที่ดำเนินการเอง: บริษัทล็อก Ethereum ไว้ในโหนดตรวจสอบเพื่อให้บริการรักษาความปลอดภัยแบบฉันทามติและการตรวจสอบธุรกรรมสำหรับเครือข่าย ผ่านกลไกการให้รางวัลแบบ Staking บริษัทสามารถรับรางวัลบล็อกประจำปีประมาณ 2.5-3.0% อย่างไรก็ตาม วิธีการนี้มีความซับซ้อนในการดำเนินงานสูง สภาพคล่องต่ำ และมีความเสี่ยงต่อการลงโทษโหนด

2. การใช้โปรโตคอล Liquidity Staking: บริษัทต่างๆ สามารถมอบหมาย Ethereum ให้กับบุคคลที่สามเพื่อ Staking และรับ "โทเค็นประจำตัว" ที่ซื้อขายได้ เช่น stETH ของ Lido หรือ BTCS ที่ได้รับผลตอบแทนผ่าน Rocket Pool Liquidity Staking ช่วยแก้ปัญหาสินทรัพย์ที่ถูกล็อกไว้ในการ Staking แบบดั้งเดิม ด้วยการออกโทเค็นที่ซื้อขายได้ (ซึ่งแสดงถึง ETH ที่ Staking) ช่วยให้บริษัทต่างๆ สามารถรักษาสภาพคล่องของสินทรัพย์ไว้ได้ พร้อมกับรับรางวัลจากการ Staking ซึ่งช่วยให้บริษัท DAT สามารถสร้างรายได้โดยไม่ต้องสูญเสียความยืดหยุ่นในการดำเนินงาน

โดยถือว่าคลังของบริษัทในปัจจุบันถือ Ethereum ประมาณ 1 ล้านเหรียญ โดย 50% ของจำนวนดังกล่าวถูกเดิมพันไว้ โดยอิงจากผลตอบแทนตามชื่อปัจจุบันที่ประมาณ 3% และราคา Ethereum ที่ 4,000 ดอลลาร์สหรัฐฯ บริษัทจะสามารถสร้างรายได้จากการเดิมพันได้ประมาณ 60 ล้านเหรียญสหรัฐฯ ต่อปี

1.2 DeFi: การทำให้ Ethereum "ไดนามิก"

นอกเหนือจากการ Staking Ethereum แล้ว บริษัท DAT ยังสามารถมีส่วนร่วมในโปรโตคอล DeFi ได้อีกด้วย โดยใช้ Ethereum หรือ Staking โทเค็น (เช่น stETH) สำหรับการกู้ยืมหรือการจัดหาสภาพคล่อง DeFi ซึ่งทำให้สามารถใช้ประโยชน์จากเงินทุนได้ในระดับรอง วิธีการทั่วไปมีดังนี้:

1. ฝาก stETH เข้าสู่โปรโตคอลการให้กู้ยืม DeFi เช่น Aave เพื่อรับดอกเบี้ย

2. ใช้ stETH เป็นหลักทรัพย์ค้ำประกันในการกู้ยืม stablecoin เพื่อการลงทุนซ้ำ

3. การเข้าร่วมกลุ่มสภาพคล่องสามารถรับค่าธรรมเนียมธุรกรรมเพิ่มเติม ฯลฯ

แนวทางนี้สามารถเพิ่มผลตอบแทนจาก 3% จากการเดิมพันครั้งเดียวเป็น 5-10% และเพิ่มสภาพคล่องระดับสถาบันสู่ระบบนิเวศ Ethereum

2. ผลผลิตที่สูงของ Solana นำเสนอทางเลือกใหม่สำหรับ DAT

เมื่อ Solana กลายเป็นระบบนิเวศอันดับหนึ่งสำหรับนักพัฒนาหน้าใหม่ในปี 2024 ศักยภาพของบริษัท DAT ของ Solana ก็ถือเป็นทิศทางใหม่ที่สำคัญเช่นกัน โดยสถาบันบางแห่งถึงกับเชื่อว่า Solana อาจแซงหน้า Ethereum ขึ้นเป็นโมเดล DAT หลัก เหตุผลของเรื่องนี้สามารถสรุปได้เป็นสามประเด็นดังต่อไปนี้

1. ผลตอบแทนที่สูงกว่า: ผลตอบแทนจากการเดิมพันของ Solana อยู่ที่ประมาณ 6-8% ซึ่งโดยทั่วไปแล้วจะสูงกว่าผลตอบแทนของ Ethereum ที่อยู่ที่ประมาณ 3% ทำให้เป็นที่น่าสนใจสำหรับบริษัท DAT ที่แสวงหาแหล่งรายได้แบบพาสซีฟหรือกระแสเงินสด

2. การเติบโตของเครือข่ายระบบนิเวศและการพัฒนาโครงสร้างพื้นฐาน: กิจกรรมเครือข่ายและอัตราการเติบโตของนักพัฒนาของ Solana แซงหน้า ETH ในบางช่วงเวลา ในไตรมาสที่สองของปี 2568 เครือข่าย Solana ประมวลผลธุรกรรมมากกว่า 8.9 พันล้านรายการ รองรับปริมาณการซื้อขาย DEX เกือบ 3 พันล้านดอลลาร์สหรัฐต่อวัน และสร้างรายได้จากเครือข่ายมากกว่า 1.1 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่า Ethereum ถึง 2.5 เท่า[9] ขณะเดียวกัน ปริมาณธุรกรรม (TPS) ค่าธรรมเนียมต่ำ และคุณสมบัติการยืนยันที่รวดเร็วของ Solana ทำให้ Solana น่าสนใจยิ่งขึ้นสำหรับบริษัทที่กำลังมองหาโมเดล DAT ที่ผสานรวม "ออนเชนที่รวดเร็ว + ปฏิสัมพันธ์ความถี่สูง/ค่าธรรมเนียมต่ำ"

3. การรับรู้ของตลาดกำลังเพิ่มขึ้นอย่างรวดเร็ว: แคนเตอร์ ฟิตซ์เจอรัลด์ได้ให้คะแนนบริษัท Solana DAT หลายแห่งว่า “มีน้ำหนักเกิน” โดยอ้างเหตุผลต่างๆ เช่น การเติบโตอย่างรวดเร็วของนักพัฒนา Solana และการขยายตัวอย่างรวดเร็วของระบบนิเวศ[10] มีการลงทุน PIPE หรือการลงทุนเชิงกลยุทธ์/เอกชนหลายรายการที่เกี่ยวข้องกับ Solana DAT เช่น การลงทุน Solana DAT มูลค่า 2.65 พันล้านดอลลาร์สหรัฐ ซึ่งวางแผนโดย Sharps, Pantera และ Galaxy ในเดือนสิงหาคม 2568[11]

นอกเหนือจากการถือครองโทเค็นเพียงอย่างเดียว Solana DAT ยังมีส่วนร่วมในกิจกรรมบนเครือข่าย เช่น การดำเนินงานของผู้ตรวจสอบความถูกต้อง การพัฒนาโครงสร้างพื้นฐาน และการอุดหนุนระบบนิเวศ ยกตัวอย่างเช่น SOL Strategies (NASDAQ: STKE) ได้สร้างคลัง Solana ขึ้นมาใหม่ตั้งแต่เริ่มต้นตลอดปีที่ผ่านมา และกำลังเพิ่มช่องทางรายได้ด้วยการรวม DAT เข้ากับการดำเนินงานด้านโครงสร้างพื้นฐาน เช่น รายได้จากผู้ตรวจสอบความถูกต้อง

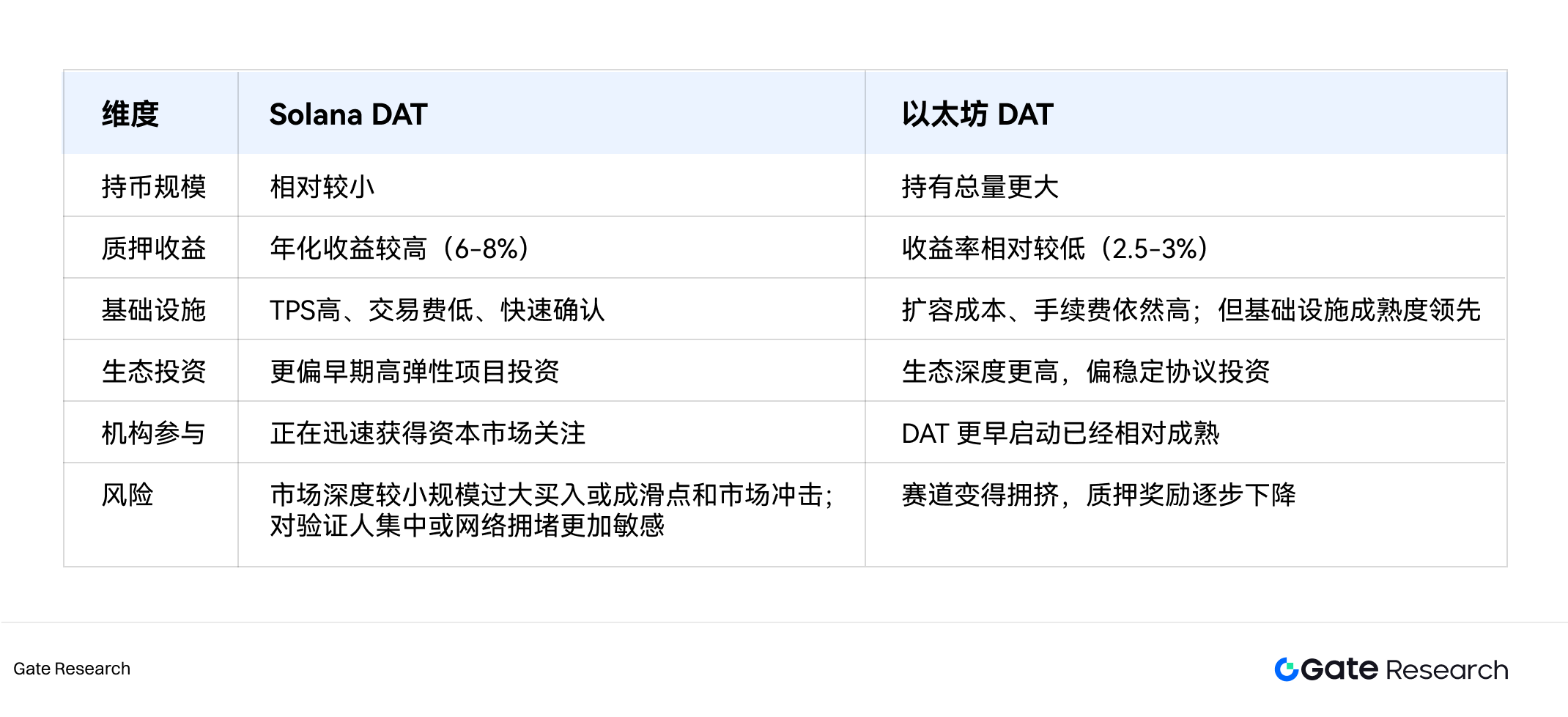

3. การเปรียบเทียบข้อดีของ Ethereum และ Solana DAT

ในระยะกลางถึงระยะยาว Solana DAT จะยังคงเติบโตอย่างรวดเร็ว และอาจกลายเป็นหนึ่งในภาคส่วนที่เติบโตเร็วที่สุดและมีพลวัตมากที่สุดในโมเดล DAT อย่างไรก็ตาม ในแง่ของขนาดและวุฒิภาวะของสถาบัน Ethereum ยังคงมีข้อได้เปรียบเหนือกว่า อิทธิพลของ Ethereum DAT ค่อนข้างสมบูรณ์ทั้งในด้านปริมาณ ขนาดสินทรัพย์ และการมีส่วนร่วมอย่างสม่ำเสมอในระบบนิเวศ DeFi และกิจกรรมบนเครือข่าย หากปัจจัยสำคัญบางประการยังคงพัฒนาอย่างต่อเนื่อง เช่น เสถียรภาพของเมนเน็ตของ Solana ความปลอดภัยของโครงสร้างพื้นฐาน และความชัดเจนด้านกฎระเบียบ Solana DAT อาจกลายเป็นเทรนด์สำคัญควบคู่ไปกับ Ethereum ในอนาคต โดยเฉพาะอย่างยิ่งได้รับความนิยมจากบริษัท DAT ที่ต้องการความเร็วสูงและการใช้ก๊าซต่ำ

ตารางที่ 2: การเปรียบเทียบข้อดีระหว่าง Solana DAT และ Ethereum DAT

V. การอภิปรายเกี่ยวกับความยั่งยืนของโมเดล DAT

1. วิวัฒนาการและความเสี่ยงของตรรกะการเติบโตของ DAT

ตั้งแต่รูปลักษณ์ภายนอกไปจนถึงแก่นแท้ หัวใจหลักของ DAT ไม่เคยอยู่ที่ผลกำไรจากธุรกิจหลัก แต่คือการบรรลุการเติบโตแบบวัฏจักรของมูลค่าตลาดและสินทรัพย์ผ่านการถือครองและการดำเนินงานสินทรัพย์คริปโต ตรรกะการเติบโตของ DAT สามารถแบ่งได้เป็นสามประเด็น: ประการแรก การเติบโตที่ขับเคลื่อนโดยเรื่องเล่า DAT "แปลงสินทรัพย์คริปโตให้เป็นหลักทรัพย์" ช่วยให้เงินทุนแบบดั้งเดิมได้รับคริปโตเบต้าในตลาดหุ้น ซึ่งให้ผลตอบแทนที่สูงกว่ามูลค่าผ่านการถือครองทางอ้อม ประการที่สอง การเพิ่มขึ้นของมูลค่าสินทรัพย์ ราคาที่สูงขึ้นของเหรียญอ้างอิงผลักดันการขยายตัวของงบดุล เพิ่มมูลค่า mNAV และท้ายที่สุดกระตุ้นให้เกิดการประเมินมูลค่าตลาดใหม่ สุดท้าย วงล้อแห่งการระดมทุน มูลค่าที่สูงสนับสนุนให้บริษัทออกเหรียญมากขึ้นเพื่อซื้อโทเคน ขยายการถือครอง และสร้างความเชื่อมั่นของตลาด ผลักดันให้มูลค่าสูงขึ้นไปอีก ดังนั้น ในช่วงตลาดกระทิง DAT จะได้รับความสนใจและผลตอบแทนที่สูงกว่ามูลค่าอย่างรวดเร็วโดยอาศัย "เรื่องเล่า + การเพิ่มขึ้นของสินทรัพย์ + วงล้อแห่งการระดมทุน" จึงดึงดูดเงินทุนเข้ามามากขึ้น

อย่างไรก็ตาม เมื่อเข้าสู่ปี 2025 ตลาดก็เริ่มพิจารณาความยั่งยืนของโมเดล DAT อีกครั้ง ขณะที่ Strategy หุ้นดาวเด่นที่เคยพุ่งขึ้นจากบริษัทซอฟต์แวร์เล็กๆ กลายเป็นหนึ่งในบริษัทชั้นนำที่จดทะเบียนในตลาดหลักทรัพย์ Nasdaq เมื่อพิจารณาจากมูลค่าตลาด ดูเหมือนจะสูญเสียความมหัศจรรย์ไปหลังจากแตะจุดสูงสุดใหม่ในช่วงปลายปี 2024 ตลาดเริ่มวิพากษ์วิจารณ์กลยุทธ์ DAT ว่าเป็นแค่แว่นขยายในตลาดกระทิง ขณะที่ในตลาดหมี “เนื้อหาต่อหุ้นของคริปโทเคอร์เรนซี” จะกลายเป็นสิ่งที่ไร้ค่า ในขณะเดียวกัน ความเชื่อของ Michael Saylor ใน Bitcoin ก็กลายเป็นประเด็นถกเถียงเช่นกัน นั่นคือการปฏิเสธที่จะขายหุ้นเพื่อรักษาเนื้อหาต่อหุ้นของคริปโทเคอร์เรนซีให้เป็นประโยชน์สูงสุดแก่ผู้ถือหุ้นอย่างแท้จริงหรือ ในขณะเดียวกัน บริษัทต่างๆ เริ่มเลียนแบบโมเดลของ Strategy มากขึ้นเรื่อยๆ ทำให้ตลาด DAT เข้ามาครอบงำอย่างรวดเร็ว และค่อยๆ ลดทอน “ผลกระทบจากการขยายมูลค่าตลาด” ที่เดิมทีอาศัยความขาดแคลนและความตึงเครียดในเชิงเรื่องราวลง กล่าวอีกนัยหนึ่ง เมื่อ DAT เริ่มขาดแคลน ผลกระทบส่วนเพิ่มของโมเดล "ขับเคลื่อนด้วยสินทรัพย์ + เบี้ยประกันมูลค่า" ก็เริ่มลดน้อยลง

รูปที่ 8: ความผันผวนของราคาหุ้นของ Strategy ในปี 2025

ท่ามกลางสถานการณ์เช่นนี้ การเติบโตของระบบนิเวศ Ethereum ได้นำไปสู่ระยะที่สองของโมเดล DAT นั่นคือการมีส่วนร่วมของ DAT ในระบบเศรษฐกิจแบบออนเชน ซึ่งแตกต่างจากการถือครอง Bitcoin แบบพาสซีฟ Ethereum DAT สามารถสร้างผลตอบแทนแบบทบต้นผ่านการสเตคกิ้ง โปรโตคอล DeFi และการดำเนินการด้านสภาพคล่องแบบออนเชน จึงก่อให้เกิดเส้นโค้งการเติบโตที่สองของ "ผลตอบแทนสินทรัพย์" อย่างไรก็ตาม แนวโน้มนี้ยังก่อให้เกิดข้อถกเถียงใหม่ๆ อีกด้วยว่า การสเตคกิ้งพันธบัตรสถาบันขนาดใหญ่จะนำไปสู่อัตราผลตอบแทนจากการสเตคกิ้งเครือข่ายโดยรวมที่ลดลงและความเสี่ยงเชิงระบบที่เพิ่มขึ้นหรือไม่? การเข้าร่วม DAT ในท้ายที่สุดจะส่งเสริมความเจริญรุ่งเรืองของระบบนิเวศหรือเร่งให้เกิดฟองสบู่?

ดังนั้น ความยั่งยืนของโมเดล DAT จึงไม่ได้ขึ้นอยู่กับประสิทธิภาพของสินทรัพย์เพียงรายการเดียวเท่านั้น แต่ยังขึ้นอยู่กับปฏิสัมพันธ์กับระบบนิเวศบล็อกเชน คุณภาพการดำเนินงานของบริษัท โครงสร้างทางการเงิน และความไว้วางใจของนักลงทุนอีกด้วย ต่อไปนี้ เราจะวิเคราะห์ความท้าทายและทิศทางวิวัฒนาการของ DAT อย่างเป็นระบบจากทั้งมุมมอง "ภายใน" และ "ภายนอก"

2. แบบจำลองห้าพลังของ DAT เพื่อความยั่งยืน

มิติภายในหมายถึงตัวบริษัทเอง โดยเฉพาะอย่างยิ่งว่าบริษัทมีปัจจัยพื้นฐานและความยืดหยุ่นทางการเงินเพียงพอที่จะรับมือกับความผันผวนของราคาคริปโทเคอร์เรนซีตามวัฏจักรหรือไม่ มิติภายนอกหมายถึงระบบนิเวศและตลาด โดยเฉพาะอย่างยิ่งว่าระบบนิเวศคริปโทเคอร์เรนซีที่เข้าร่วมและสภาพแวดล้อมของตลาดสามารถเป็นแหล่งรายได้และสภาพคล่องที่มั่นคงสำหรับสินทรัพย์ในคลังได้หรือไม่ จากตรรกะการกำหนดราคาตลาดของ DAT ที่กล่าวถึงในบทความก่อนหน้านี้ ซึ่งได้แก่ "ปริมาณเหรียญต่อหุ้น ราคาสินทรัพย์อ้างอิง และมูลค่าทรัพย์สินสุทธิ (mNAV)" และเมื่อนำมารวมกับแบบจำลองการสร้างรายได้แบบออนเชนใหม่ เราได้สร้าง "แบบจำลองห้าแรงขับเคลื่อนความยั่งยืนของ DAT" ขึ้นมา แบบจำลองนี้จะประเมินความยั่งยืนในระยะยาวของ DAT อย่างเป็นระบบจากห้ามิติ ได้แก่ มูลค่าสินทรัพย์ การดำเนินงานของสินทรัพย์ ปัจจัยพื้นฐานของบริษัท การปฏิบัติตามกฎระเบียบ และสภาพคล่องของนักลงทุน

2.1 การประเมินมูลค่าสินทรัพย์เป้าหมาย

เนื่องจากเป็นรากฐานของโมเดล DAT (Dead-End Asset) ลักษณะของสินทรัพย์อ้างอิงจึงเป็นตัวกำหนดมูลค่าในระยะยาว ปัจจุบันมีโมเดล DAT หลักๆ อยู่สามประเภทในตลาด ได้แก่

1. ประเภทของ Bitcoin: ในฐานะสกุลเงินดิจิทัลยุคแรกเริ่มและได้รับการยอมรับอย่างกว้างขวางที่สุด Bitcoin จึงมีสถานะเป็น "ทองคำดิจิทัล" และปริมาณที่จำกัดทำให้มีความขาดแคลนและต้านทานภาวะเงินเฟ้อได้ นอกจากนี้ การถือครองโดยสถาบันระดับโลกและระดับชาติยังช่วยเสริมคุณสมบัติการสำรอง ทำให้ Bitcoin กลายเป็นสินทรัพย์อ้างอิงในช่วงวัฏจักรเศรษฐกิจมหภาค อย่างไรก็ตาม ความเสี่ยงก็ยังคงอยู่ ข้อจำกัดของ Bitcoin อยู่ที่การขาดผลตอบแทน โดยอาศัยการเพิ่มขึ้นของราคาเพียงอย่างเดียวเพื่อให้มูลค่าทางบัญชีเพิ่มขึ้น นอกจากนี้ ในช่วงไม่กี่ปีที่ผ่านมา Bitcoin ได้กลายเป็นเครื่องมือทางการเมืองที่ค่อยๆ พัฒนาจากสินทรัพย์ทางการเงินธรรมดาๆ ไปเป็นสัญลักษณ์ของจุดยืนและอุดมการณ์ทางนโยบาย ความผันผวนของราคาได้รับอิทธิพลมากขึ้นจากวัฏจักรการเลือกตั้ง ทัศนคติของหน่วยงานกำกับดูแล และความคาดหวังต่อนโยบายของพรรคการเมือง

2. ประเภท Ethereum: เมื่อเทียบกับ Bitcoin แล้ว Ethereum มีวัฏจักรเศรษฐกิจภายในที่ครอบคลุมมากกว่า กลไก PoS ของ Ethereum ให้ผลตอบแทนที่ครอบคลุมมากขึ้น ทำให้เป็นสินทรัพย์ที่สามารถเพิ่มมูลค่าและสร้างความสนใจได้ อย่างไรก็ตาม การเพิ่มขึ้นของเครือข่ายที่แข่งขันกันอาจส่งผลกระทบต่อส่วนแบ่งการตลาดในอนาคต และความซับซ้อนของโปรโตคอลอาจนำมาซึ่งความเสี่ยงด้านเทคนิคและความปลอดภัย

3. เชนสาธารณะที่กำลังเกิดขึ้น: เชนสาธารณะใหม่ๆ อย่าง Solana ซึ่งมีประสิทธิภาพสูงและมีระบบนิเวศนักพัฒนาที่แข็งแกร่ง ได้กลายเป็นเชน "เลเยอร์ 1 ที่มุ่งเน้นการเติบโต" ใหม่ที่นักลงทุนต้องการ นอกจากนี้ ผลตอบแทนจากการ Staking ที่สูงและศักยภาพในการขยายระบบนิเวศของ Solana ยังเปิดโอกาสในการสร้างผลตอบแทนสูงจาก DAT อีกด้วย อย่างไรก็ตาม ในขณะเดียวกัน เทคโนโลยีและระบบนิเวศของโทเคนเชนสาธารณะที่กำลังเกิดขึ้นอาจยังไม่สมบูรณ์ ส่งผลให้มีความผันผวนสูงกว่า Bitcoin และ Ethereum อย่างมาก การเปลี่ยนแปลงเชิงประวัติศาสตร์หรือเหตุการณ์ด้านความปลอดภัยของระบบนิเวศอาจทำให้มูลค่าสินทรัพย์ลดลงอย่างมาก และยังคงต้องติดตามกันต่อไปว่าจะสามารถต้านทานความเสี่ยงในระยะยาวได้หรือไม่

ความยั่งยืนในระยะยาวของ DAT ขึ้นอยู่กับปัจจัยต่างๆ เช่น การยอมรับของตลาด มูลค่าการใช้งาน ความสมบูรณ์ทางเทคโนโลยี ผลกระทบของเครือข่ายระบบนิเวศ ความปลอดภัย และเสถียรภาพของมูลค่าตลาด โดยรวมแล้ว บิตคอยน์ถือเป็นแหล่งเก็บมูลค่าที่แข็งแกร่งโดยอิงจากความเห็นพ้องต้องกัน แต่ลักษณะการถือครองแบบพาสซีฟของบิตคอยน์ยิ่งเพิ่มความผันผวน Ethereum รวบรวมระบบนิเวศและตรรกะผลตอบแทน ซึ่งเป็น "ส่วนต่างความปลอดภัย" ให้กับ DAT ในขณะที่โทเคนแบบ public chain ที่กำลังเกิดขึ้นใหม่ เช่น Solana ถือเป็นตรรกะการเติบโตสูงและความเสี่ยงสูง

2.2 ความสามารถในการดำเนินงานของสินทรัพย์ที่ถือเงินสด

การเติบโตของระบบนิเวศอย่าง Ethereum และ Solana ได้มอบรูปแบบใหม่ในการสร้างรายได้แบบออนเชนให้กับ DAT นั่นหมายความว่ากลยุทธ์ของ DAT ไม่ได้ขึ้นอยู่กับ "การถือครองโทเคนหรือไม่" อีกต่อไป แต่ขึ้นอยู่กับ "วิธีการจัดการสินทรัพย์โทเคน" การเปลี่ยนจากผู้รับผลประโยชน์แบบเฉยๆ ในตลาด มาเป็นผู้เข้าร่วมอย่างแข็งขันในระบบนิเวศ ความมั่นคงของการดำเนินงานสินทรัพย์ ความสามารถในการกำกับดูแล และการจัดการความเสี่ยงจะกลายเป็นสิ่งสำคัญอย่างยิ่งต่อความยั่งยืนในระยะยาว

สำหรับบริษัทต่างๆ เมื่อเทียบกับ Bitcoin DAT ซึ่งเกี่ยวข้องกับการ "ถือครองแบบพาสซีฟ" แล้ว Ethereum และ DAT ที่คล้ายกับ Solana ซึ่งมีส่วนร่วมในกิจกรรมทางการเงินแบบ Staking และแบบ on-chain จะให้ส่วนต่างความปลอดภัยในระดับหนึ่ง เมื่อราคาของเหรียญคงที่หรือลดลงเล็กน้อย ตราบใดที่รายได้แบบ on-chain สูงกว่าต้นทุนเงินทุน โมเดล DAT ก็สามารถสร้างรายได้ของตัวเองได้ ในทางกลับกัน โมเดล DAT จำเป็นต้องพึ่งพาการเพิ่มขึ้นของราคาของเหรียญเพื่อรักษามูลค่าไว้

สำหรับระบบนิเวศแบบออนเชน การใช้งาน DAT แบบออนเชน เช่น Ethereum และ Solana ช่วยเพิ่มปริมาณธุรกรรมและความปลอดภัยบนเครือข่าย ซึ่งส่งผลต่อเสถียรภาพด้านราคาในระยะยาว เงินทุนสถาบันที่ไหลเข้าระบบนิเวศ Ethereum จำนวนมากไม่เพียงแต่ขยายขอบเขตของกิจกรรมทางการเงิน เช่น การให้กู้ยืมและการซื้อขายเท่านั้น แต่ยังช่วยเพิ่มสภาพคล่องของโปรโตคอล DeFi ซึ่งผลักดันให้ Ethereum กลายเป็น "มาตรฐานสำหรับสินทรัพย์ค้ำประกันแบบออนเชน" ยกตัวอย่างเช่น Aave v3 ETH และ wrapped stETH ก่อตัวเป็นพูลสภาพคล่องที่ลึก และการมีส่วนร่วมของบริษัท DAT สามารถช่วยเพิ่มความลึกของพูลได้มากขึ้น ทำให้ได้รับผลตอบแทนดอกเบี้ยทบต้น พร้อมกับปรับปรุงสภาพคล่องในตลาด นอกจากนี้ กลไกการ Staking, DeFi และ LP ยังทำให้ Ethereum ถูกล็อกและ Staking มากขึ้น ช่วยลดการหมุนเวียนของตลาด และปรับปรุงการกระจายอำนาจและความปลอดภัยของเครือข่าย การล็อกกองทุนระยะยาวยังช่วยรักษาเสถียรภาพด้านราคาและการลดการเก็งกำไรอีกด้วย

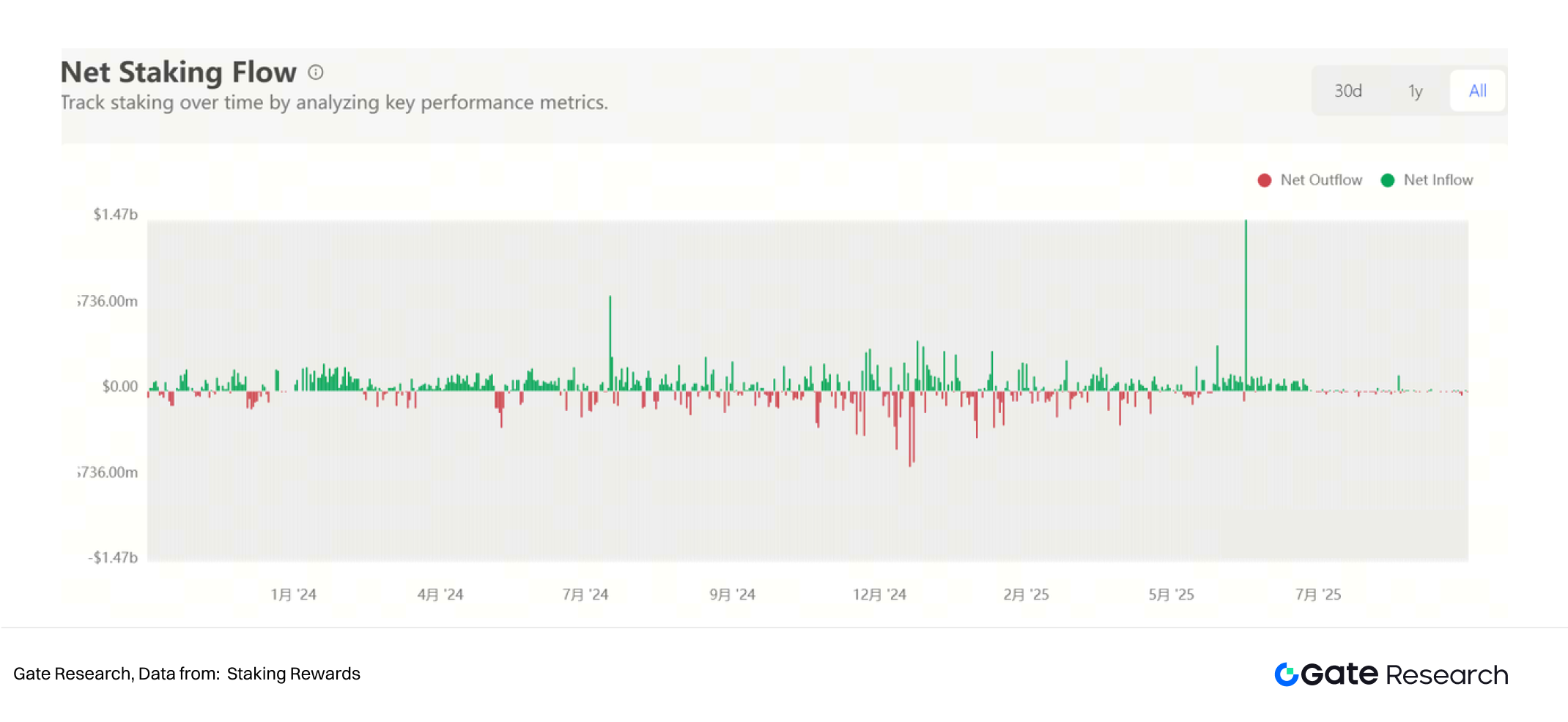

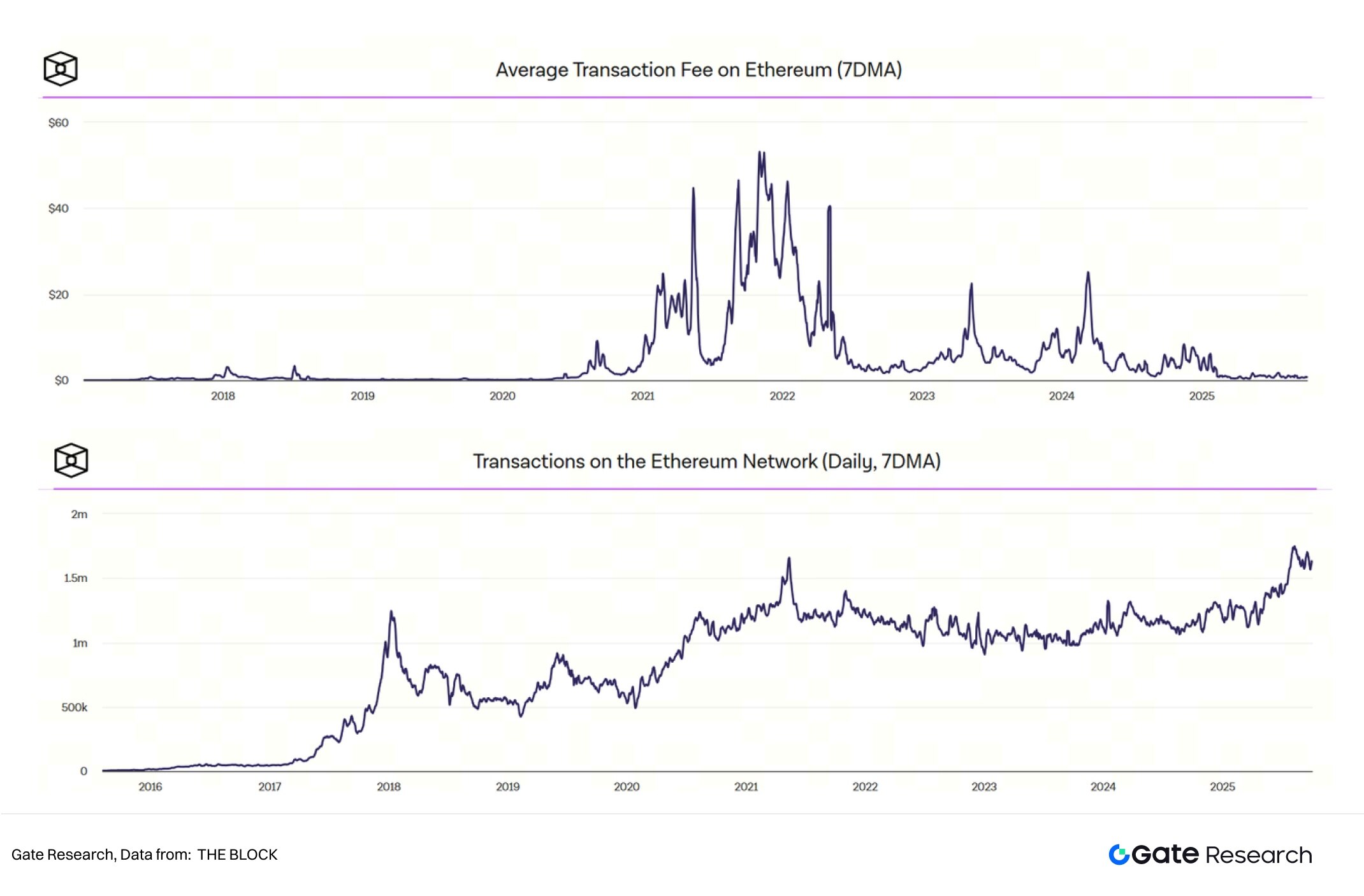

รูปที่ 9: สภาพคล่องของการเดิมพัน Ethereum มีแนวโน้มที่จะคงที่ตั้งแต่ช่วงครึ่งหลังของปี 2025

ด้วยการเติบโตของโมเดล DAT จำนวนธุรกรรมรายวันบนเครือข่ายหลัก Ethereum พุ่งสูงสุดเป็นประวัติการณ์ในเดือนสิงหาคม 2568 (ปัจจุบันลดลงเล็กน้อยที่ 1.55-1.7 ล้านธุรกรรมต่อวัน) อย่างไรก็ตาม ค่าธรรมเนียมธุรกรรมโดยรวมยังคงอยู่ในระดับต่ำเมื่อเทียบกับสามปีที่ผ่านมา เนื่องจากการย้ายธุรกรรมส่วนใหญ่ไปยังระดับ L2 และ Blob Scaling หากเงินทุนจากคลังขององค์กรเข้าสู่บล็อกเชนในวงกว้าง ธุรกรรมมูลค่าสูงบนเครือข่ายหลัก Ethereum (L1) อาจช่วยผลักดันความต้องการพื้นที่บล็อกโดยรวมและรายได้จากค่าธรรมเนียมธุรกรรมให้สูงขึ้น ซึ่งจะก่อให้เกิดวงจรเชิงบวกของ "กิจกรรมคลัง - สภาพคล่องที่เพิ่มขึ้น - การใช้งานบนเครือข่ายที่เพิ่มขึ้น"

รูปที่ 10: ปริมาณธุรกรรม ETH เทียบกับค่าธรรมเนียมธุรกรรม

โดยสรุป การนำ DAT ไปใช้แบบ "ออนเชน" มีกลไกการตอบรับจากระบบนิเวศดังต่อไปนี้:

1. ความต้องการพื้นที่บล็อคเชนที่เพิ่มขึ้น → รายได้ของผู้ตรวจสอบที่เพิ่มขึ้น → ความปลอดภัยทางไซเบอร์ที่เพิ่มขึ้น

2. เพิ่มสภาพคล่อง → ลดความเสี่ยงในโปรโตคอล DeFi → รักษาผู้ใช้งานได้ดีขึ้น

3. เพิ่มความโปร่งใสบนเครือข่าย → เพิ่มความไว้วางใจในหมู่นักลงทุนสถาบัน → เพิ่มการไหลเข้าของเงินทุน

อย่างไรก็ตาม ศักยภาพในการสร้างผลตอบแทนจากการกระจายอำนาจมักจะเกิดขึ้นควบคู่กับความเสี่ยงเชิงระบบ การ Staking ในระดับสถาบันขนาดใหญ่และการเข้าร่วมแบบเลเวอเรจอาจเพิ่มการแข่งขันเพื่อผลตอบแทนแบบออนเชน ทำให้ผลตอบแทนจาก Staking ลดลงเมื่ออัตราการเข้าร่วมเครือข่ายโดยรวมเพิ่มขึ้น ในขณะเดียวกัน โปรโตคอล DeFi ยังคงเผชิญกับภัยคุกคามที่อาจเกิดขึ้น เช่น ช่องโหว่ของสัญญาอัจฉริยะและความเสี่ยงจากการถูกขายกิจการ ในตลาดหมี หากพันธบัตรรัฐบาลของสถาบันถอนสภาพคล่องออกเป็นจำนวนมาก ความลึกของการแลกเปลี่ยนแบบกระจายอำนาจอาจไม่เพียงพอที่จะรองรับการเทขายครั้งใหญ่ ซึ่งอาจก่อให้เกิด "การแห่กันเข้ามาของออนเชน"

ดังนั้น แบบจำลอง DAT ที่ยั่งยืนจึงจำเป็นต้องสร้างกลไกการกระจายความเสี่ยงและความสมดุลของผลตอบแทน ซึ่งอาจรวมถึง: การลดความเสี่ยงต่อเหรียญเดียวผ่านพอร์ตโฟลิโอสินทรัพย์หลายประเภท การใช้กลยุทธ์การสเตคกิ้งแบบแบ่งระดับ (การล็อกสินทรัพย์ระยะยาวบางส่วนในขณะที่ยังคงรักษาสภาพคล่องไว้) หรือการร่วมมือกับแพลตฟอร์ม CeFi เพื่อสร้างโครงสร้างผลตอบแทนแบบผสมผสานทั้งแบบ on-chain และ off-chain มาตรการเหล่านี้จะเป็นกุญแจสำคัญที่รับประกันว่า DAT จะบรรลุ "ความสามารถในการบริหารจัดการสินทรัพย์" ที่แข็งแกร่งภายในระบบนิเวศแบบ on-chain

2.3 การสนับสนุนพื้นฐานของบริษัท

ความยั่งยืนของ DAT ยังขึ้นอยู่กับรากฐานการดำเนินงานที่แข็งแกร่ง ซึ่งเป็นตัวกำหนดว่าบริษัทจะสามารถ "สร้างรายได้เพื่อความอยู่รอด" ในช่วงที่ตลาดคริปโตกำลังตกต่ำ และการสร้างความเชื่อมั่นของนักลงทุนในระยะยาวได้หรือไม่ เราแบ่ง DAT ออกเป็นสองประเภท ได้แก่ แนวรับที่แข็งแกร่ง และแนวรับที่อ่อนแอ

1. DAT ที่มีความยืดหยุ่นสูง เช่น Strategy มีกระแสเงินสดที่มั่นคงจากธุรกิจซอฟต์แวร์ ทำให้สามารถรักษาความสามารถในการชำระหนี้ได้แม้ในช่วงที่ตลาดคริปโตอยู่ในภาวะตลาดหมี ในทำนองเดียวกัน หาก DAT ในระบบนิเวศ SOL พึ่งพาผลตอบแทนจากการ Staking เป็นแหล่งกระแสเงินสดระยะยาว ก็สามารถบรรเทาความเสี่ยงจากความผันผวนของราคาสินทรัพย์ได้บางส่วน

2. DAT ที่ได้รับการสนับสนุนอย่างอ่อนแอ หมายถึงบริษัทเชลล์หรือโครงสร้าง SPAC ล้วนๆ ซึ่งหากขาดธุรกิจหลักและมีกระแสเงินสดไม่เพียงพอ ย่อมเสี่ยงสูงที่จะเข้าสู่วงจร "พึ่งพาการออกพันธบัตรเพื่อความอยู่รอด" เมื่อตลาดซบเซาลงหรือการจัดหาเงินทุนหยุดชะงัก บริษัทเหล่านี้มักจะกลายเป็นเป้าหมายที่มีความเสี่ยงสูงสำหรับการผิดนัดชำระหนี้

เมื่อทำการวิเคราะห์ปัจจัยพื้นฐานของบริษัท ควรพิจารณาประเด็นสำคัญต่อไปนี้อย่างรอบคอบ: ประการแรก บริษัทมีแหล่งกระแสเงินสดที่ไม่เกี่ยวข้องกับคริปโตหรือไม่ ประการที่สอง บริษัทสามารถครอบคลุมดอกเบี้ยและค่าใช้จ่ายในการดำเนินงานได้หรือไม่ ประการที่สาม โครงสร้างทางการเงินมีความมั่นคง (อัตราส่วนหนี้สินต่อทุน สถานะเงินสด) หรือไม่ หาก DAT ขาดปัจจัยสนับสนุนพื้นฐานและพึ่งพาการเพิ่มขึ้นของราคาสินทรัพย์หรือกระแสเงินทุนเพียงอย่างเดียว "เปลือก" ที่เปราะบางของบริษัทก็ไม่น่าจะต้านทานความผันผวนของตลาดได้ และอาจเผชิญกับความเสี่ยงในการถูกขายกิจการในภาวะตลาดหมี

2.4 กฎระเบียบและการปฏิบัติตาม

ในฐานะบริษัทจดทะเบียนในตลาดหลักทรัพย์ DAT ต้องเผชิญกับกฎระเบียบที่เข้มงวดเกี่ยวกับการคุ้มครองนักลงทุนและความโปร่งใสเช่นเดียวกับบริษัทจดทะเบียนอื่นๆ วิวัฒนาการของกรอบการกำกับดูแลกำลังค่อยๆ กลายเป็นตัวแปรสำคัญต่อความยั่งยืนของโมเดล DAT

ด้วยการยอมรับการปฏิบัติตามกฎระเบียบที่เพิ่มขึ้นของสินทรัพย์คริปโตในช่วงไม่กี่ปีที่ผ่านมา เขตอำนาจศาลบางแห่งจึงเริ่มตระหนักถึงความถูกต้องตามกฎหมายของการถือครองสินทรัพย์คริปโต ซึ่งทำให้บริษัท DAT มีสภาพแวดล้อมในการเปิดเผยข้อมูลและการตรวจสอบบัญชีที่มีเสถียรภาพมากขึ้น ตั้งแต่ปี 2567 การปรับปรุงมาตรฐานการบัญชีของ FASB ได้เปลี่ยนแปลงความสำคัญเชิงกลยุทธ์สำหรับบริษัท DAT ทำให้บริษัทเหล่านี้สามารถวัดมูลค่าสินทรัพย์คริปโตด้วยมูลค่ายุติธรรม ช่วยเพิ่มความโปร่งใสของงบการเงินและการประเมินมูลค่าสินทรัพย์ได้โดยตรง ก่อนหน้านี้ บริษัทอย่าง Strategy ได้จัดประเภทสินทรัพย์คริปโตที่ถือครองเป็นสินทรัพย์ที่จับต้องไม่ได้ ซึ่งหมายความว่าหากมูลค่าของ Bitcoin ลดลง มูลค่าสินทรัพย์ที่ถือครองจะลดลงอย่างถาวร โดยกำไรจะรับรู้ได้เฉพาะเมื่อมีการขายโทเคนเท่านั้น (แม้ว่า Michael Saylor จะให้คำมั่นว่าจะไม่ทำเช่นนั้น) การเปลี่ยนแปลงนี้หมายความว่าบริษัท DAT ที่ใช้ GAAP สามารถระบุการเปลี่ยนแปลงที่ยังไม่เกิดขึ้นจริงในมูลค่าของสินทรัพย์คริปโตที่ถือครองได้ อย่างไรก็ตาม การเปลี่ยนแปลงมาตรฐานการบัญชีเป็นดาบสองคม ความผันผวนของราคาคริปโตอย่างมีนัยสำคัญอาจนำไปสู่การเพิ่มขึ้นของกำไรรายไตรมาสอย่างมาก แต่ก็อาจส่งผลให้เกิดการขาดทุนมหาศาลได้เช่นกัน

นักวิเคราะห์ตลาดบางรายเชื่อว่าการจัดตั้งบริษัท DAT ในอนาคตอาจไม่ได้เกิดขึ้นผ่าน SPAC อีกต่อไป แต่จะเกิดขึ้นผ่านการควบรวมกิจการกับบริษัทที่ถูกต้องตามกฎหมาย อย่างไรก็ตาม กระบวนการ “de-SPAC” อาจเต็มไปด้วยความวุ่นวายและต้องอาศัยความพยายามจากทุกฝ่าย รวมถึงการลงคะแนนเสียงของผู้ถือหุ้นและการยื่นเอกสารต่อหน่วยงานกำกับดูแล[12] เนื่องจากบริษัท DAT จำนวนมากขึ้นเรื่อยๆ ยังคงเข้าสู่ตลาด การควบรวมกิจการจึงได้เริ่มต้นขึ้น ในเดือนกันยายน พ.ศ. 2568 Strive (NASDAQ: ASST) ได้ประกาศเข้าซื้อกิจการ Semler Scientific (NASDAQ: SMLR) ในการทำธุรกรรมแบบหุ้นทั้งหมด นี่เป็นการควบรวมกิจการครั้งแรกของบริษัทคลัง Bitcoin ที่จดทะเบียนในตลาดหลักทรัพย์สองแห่ง หลังจากการควบรวมกิจการ บริษัทใหม่นี้จะรวมสินทรัพย์ Bitcoin ของทั้งสองฝ่าย เพิ่ม “ปริมาณเหรียญต่อหุ้น” และเพิ่มขีดความสามารถทางการเงินในตลาดทุน ธุรกรรมนี้ถือเป็นเหตุการณ์สำคัญในวงการ DAT ที่กำลังจะเข้าสู่ “ช่วงเวลาแห่งการควบรวมกิจการ” ซึ่งหมายความว่า DAT อาจนำไปสู่การพัฒนาขั้นต่อไป[13]

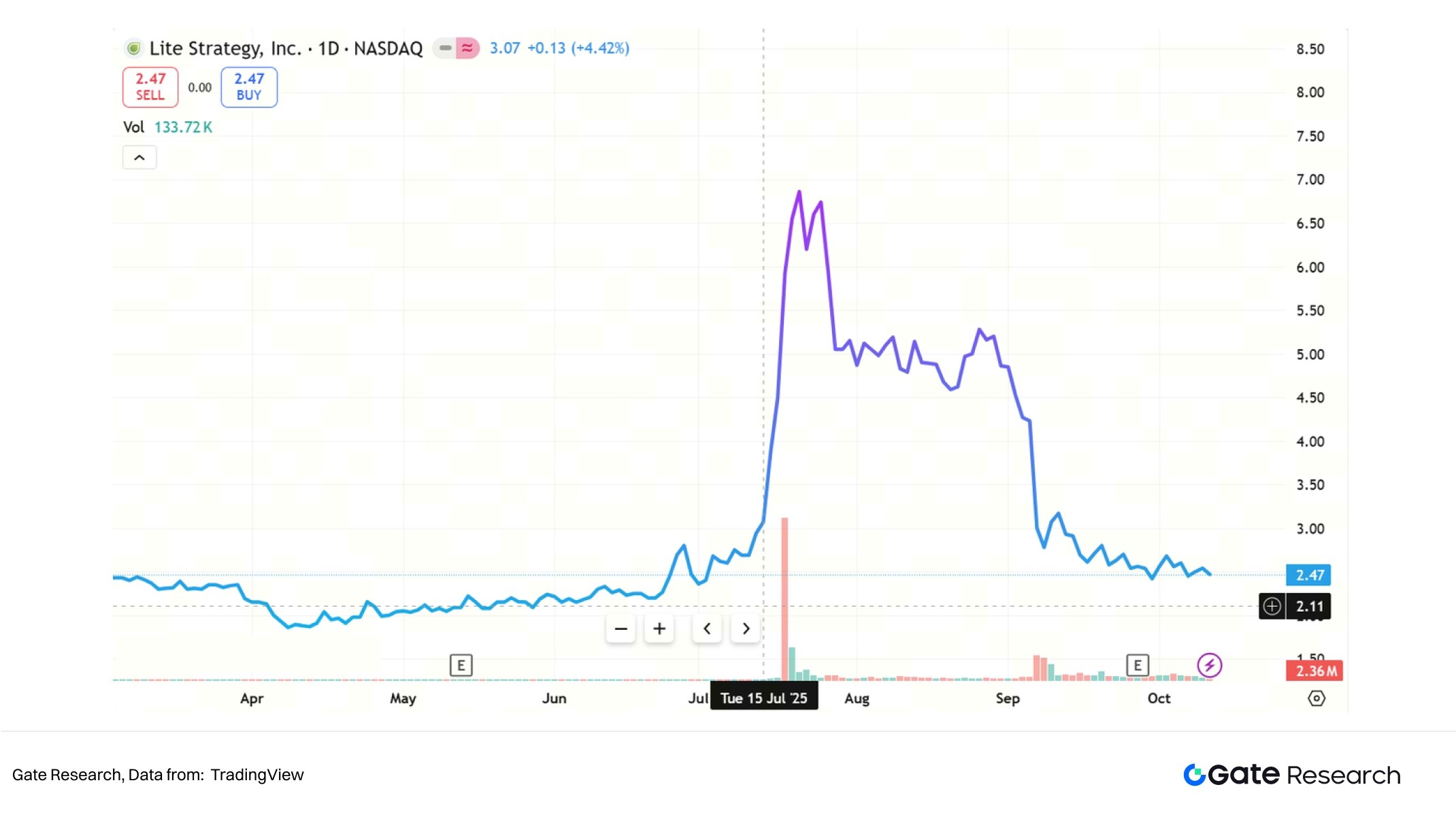

อย่างไรก็ตาม การประกาศสำรองสินทรัพย์ดิจิทัลเชิงกลยุทธ์ไม่ใช่กุญแจสำคัญในการปลดล็อกความมั่งคั่ง Nasdaq หรือ NYSE มีข้อกำหนดสูงสำหรับมูลค่าหลักทรัพย์ตามราคาตลาดและการเปิดเผยข้อมูล หากบริษัทเชลล์อย่าง DAT ไม่เป็นไปตามมาตรฐาน พวกเขาอาจถูกบังคับให้เพิกถอนหลักทรัพย์ในที่สุด ตัวอย่างเช่น ราคาหุ้นของ Windtree Therapeutics บริษัทคลังของ BNB ลดลงมากกว่า 90% ภายในหนึ่งเดือนและไม่เป็นไปตามราคาขั้นต่ำที่ 1.00 ดอลลาร์ต่อหุ้นใน Nasdaq อีกต่อไป จึงต้องเผชิญกับการเพิกถอนหลักทรัพย์[14] นอกจากนี้ ยังมีคำถามมากมายเกี่ยวกับฟองสบู่สินทรัพย์และการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในในบริษัท DAT เมื่อวันที่ 24 กันยายน 2568 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และหน่วยงานกำกับดูแลอุตสาหกรรมการเงิน (FINRA) ร่วมกันประกาศว่าจะตรวจสอบบริษัทจดทะเบียนกว่า 200 แห่งที่ประกาศแผนการคลังคริปโต เนื่องจากบริษัทเหล่านี้มักประสบกับ "ความผันผวนของราคาหุ้นที่ผิดปกติ" ก่อนที่จะเปิดเผยข้อมูลที่เกี่ยวข้อง[15] ในทำนองเดียวกัน ความเป็นไปได้ของการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในก็ทำให้ความเชื่อมั่นของนักลงทุนบางส่วนใน DAT ลดลงเช่นกัน ตัวอย่างเช่น MEI Pharma (ต่อมาเปลี่ยนชื่อเป็น Lite Strategy Inc.) ได้ประกาศเปิดตัวกลยุทธ์ Litecoin มูลค่า 100 ล้านเหรียญสหรัฐ เมื่อวันที่ 18 กรกฎาคม พ.ศ. 2568 แต่ราคาหุ้นของบริษัทได้เพิ่มขึ้นผิดปกติไปแล้วเมื่อประมาณวันที่ 16 กรกฎาคม ก่อนที่จะมีการประกาศกลยุทธ์ดังกล่าว

รูปที่ 11: ความผันผวนของราคาหุ้นที่ผิดปกติของ Lite Strategy

แม้ว่าจะมีบริษัทกว่า 200 แห่งประกาศกลยุทธ์การบริหารสินทรัพย์ดิจิทัลภายในปี 2568 ซึ่งครอบคลุมหลายเครือข่าย ได้แก่ BTC, ETH, SOL, BNB และ TRX แต่เงินทุนและการประเมินมูลค่ากลับมุ่งเน้นไปที่บริษัทและสินทรัพย์เพียงไม่กี่แห่งอย่างรวดเร็ว ส่งผลให้เกิดผลกระทบอย่างรวดเร็ว เราเชื่อว่าแม้ว่า Bitcoin DAT และ Ethereum DAT จะมีสัดส่วนของบริษัท DAT ส่วนใหญ่ แต่ท้ายที่สุดแล้วมีเพียงหนึ่งหรือสองบริษัทในแต่ละประเภทสินทรัพย์เท่านั้นที่จะประสบความสำเร็จอย่างแท้จริง และโครงการที่เหลืออาจต้องดิ้นรนเพื่อแข่งขันในระดับขนาดใหญ่

2.5 นักลงทุนและสภาพคล่อง

การประเมินมูลค่าของ DAT ขึ้นอยู่กับสภาพคล่องของตลาดและโครงสร้างนักลงทุนเป็นหลัก เมื่อพิจารณาโครงสร้างนักลงทุนในปัจจุบัน แม้ว่าบริษัท DAT ขนาดใหญ่บางแห่งจะดึงดูดผู้ซื้อสถาบันด้วยการรวมหุ้นของตนไว้ในกองทุนติดตาม แต่ผู้ซื้อ DAT ส่วนใหญ่มักเป็นนักลงทุนรายย่อย สำหรับนักลงทุนรายย่อย การซื้อหุ้น DAT ช่วยให้พวกเขาสามารถมีส่วนร่วมในตลาดคริปโทเคอร์เรนซีทางอ้อมและหลีกเลี่ยงความเสี่ยงจากการถือครองคริปโทเคอร์เรนซีโดยตรง แต่นี่ก็อาจเป็นปัจจัยหนึ่งที่ส่งผลให้ความผันผวนในการซื้อขายสูงขึ้น

ทุนเชิงกลยุทธ์ เช่น กองทุนคริปโตและสำนักงานกองทุนครอบครัว ก็มีความจำเป็นต้องจัดสรรสินทรัพย์ Web3 ผ่าน DAT เพื่อให้ได้ผลตอบแทนแบบเลเวอเรจ แต่สัดส่วนของนักลงทุนสถาบันเหล่านี้แตกต่างกันอย่างมากในแต่ละบริษัท DAT โดยเฉพาะอย่างยิ่ง บริษัทขนาดใหญ่ที่มีสภาพคล่องสูงมีแนวโน้มที่จะได้รับการจัดสรรโดยกองทุนสาธารณะ กองทุนบำเหน็จบำนาญ และกองทุนเชิงปริมาณ ยกตัวอย่างเช่น กลยุทธ์ Bitcoin DAT ชั้นนำ อัตราส่วนการถือหุ้นของสถาบันค่อนข้างสูง ณ วันที่ 8 ตุลาคม 2568 นักลงทุนสถาบันคิดเป็น 58.84% [16] ก่อนที่ Ethereum และ ETF สาธารณะอื่นๆ จะเปิดดำเนินการอย่างเต็มรูปแบบ นักลงทุนสถาบันมักใช้ DAT เป็นสินทรัพย์คริปโตที่สอดคล้องกับข้อกำหนด อย่างไรก็ตาม เมื่อเปรียบเทียบกันแล้ว สัดส่วนของสถาบันใน Ethereum DAT และ DAT ขนาดเล็กบางส่วนยังคงต่ำ ตัวอย่างเช่น สัดส่วนของนักลงทุนสถาบันใน Sharplink อยู่ที่ 13.75% และสัดส่วนของนักลงทุนสถาบันใน BTCS อยู่ที่เพียง 3.48%

จากมุมมองด้านสภาพคล่อง สภาพคล่องของ DAT ไม่ได้ขึ้นอยู่กับขนาดของสินทรัพย์บนเครือข่ายเท่านั้น แต่ยังขึ้นอยู่กับความแตกต่างของโครงสร้างนักลงทุนด้วย โดยทั่วไป DAT ที่มีสถาบันเป็นผู้ถือหุ้นรายใหญ่จะมีเสถียรภาพในการระดมทุนและความลึกในการซื้อขายที่แข็งแกร่งกว่า นักลงทุนสถาบันส่วนใหญ่มุ่งเน้นไปที่การจัดสรรสินทรัพย์ระยะยาวหรือการทดแทนสินทรัพย์ ทำให้มีความอ่อนไหวต่อความผันผวนของตลาดในระยะสั้นน้อยกว่า ดังนั้น จึงสามารถป้องกันแรงขายสินทรัพย์ที่กระจุกตัวได้ในระดับหนึ่ง ในช่วงที่ตลาดมีความผันผวน บริษัท DAT เหล่านี้มีแนวโน้มที่จะบริหารความเสี่ยงผ่านการทำธุรกรรมนอกตลาดหลักทรัพย์หรือการป้องกันความเสี่ยง ซึ่งจะทำให้มูลค่าหลักทรัพย์ตามราคาตลาดมีเสถียรภาพมากขึ้นในช่วงที่มีความผันผวน

ในทางกลับกัน บริษัท DAT ซึ่งครองตลาดโดยกลุ่มค้าปลีกมีหุ้นหมุนเวียนกระจายตัวมากกว่า แต่บรรยากาศการซื้อขายมีความผันผวนสูง เมื่อความคาดหวังของตลาดเปลี่ยนแปลงหรือราคาโทเคนลดลง พวกเขามีแนวโน้มที่จะเกิดการเทขายแบบซิงโครไนซ์ ดังนั้น เมื่อบริษัท DAT ซึ่งครองตลาดโดยกลุ่มค้าปลีกเหล่านี้ลดการถือครองหุ้นลง สถานะบนเครือข่ายของพวกเขาอาจเพิ่มขึ้นอย่างรวดเร็วผ่านการแลกเปลี่ยนแบบกระจายศูนย์ที่ไม่มีสภาพคล่อง นำไปสู่การลดลงของราคาแบบ "ขั้นบันได" โดยเฉพาะอย่างยิ่งในสินทรัพย์ที่มีสภาพคล่องค่อนข้างสูง เช่น Ethereum การเทขายหุ้นคลังขนาดใหญ่บนเครือข่ายมักกระตุ้นให้เกิดปฏิกิริยาราคาแบบไม่เป็นเส้นตรง แม้ว่าการเทขายจะเป็นเพียงส่วนเล็กน้อยของอุปทานหมุนเวียน แต่ก็ยังสามารถทำให้เกิดความผันผวนอย่างรุนแรงได้เนื่องจากความสามารถในการดูดซับตลาดที่ไม่เพียงพอ

โดยรวมแล้ว ความยั่งยืนของการระดมทุนในอนาคตของ DAT ขึ้นอยู่กับความสามารถในการดึงดูดนักลงทุนสถาบันและนักลงทุนระยะยาว (เช่น ETF, กองทุนรวมเพื่อครอบครัว และกองทุนความมั่งคั่งแห่งชาติ) เพื่อลดความอ่อนไหวต่อความผันผวนของตลาด เราเชื่อว่าเมื่อกลไกการปฏิบัติตามกฎระเบียบและข้อบังคับสำหรับสินทรัพย์ดิจิทัลและ DAT ได้รับการพัฒนาอย่างต่อเนื่อง โครงสร้างสภาพคล่องของกองทุนสถาบันที่เข้าสู่ DAT คาดว่าจะเปลี่ยนจากความเชื่อมั่นในการลงทุนไปสู่การจัดสรรสินทรัพย์ และความผันผวนของตลาดก็มีแนวโน้มที่จะบรรจบกัน

VI. บทสรุป

ในฐานะเทรนด์ใหม่ที่ผสมผสานคริปโตและการเงินแบบดั้งเดิมเข้าด้วยกัน โมเดล DAT จึงเป็น "กลไกการจับคู่ระหว่างตลาดทุนและสินทรัพย์บนเครือข่าย" ในช่วงวัฏจักรตลาดกระทิง สินทรัพย์อ้างอิงที่เพิ่มขึ้น การจัดหาเงินทุนที่ราบรื่น และการยอมรับความเสี่ยงที่เพิ่มขึ้นของนักลงทุน ทำให้ DAT เป็นตัวขยายทั้งมูลค่าและความเชื่อมั่นของนักลงทุน อย่างไรก็ตาม ประสบการณ์ในอดีตแสดงให้เห็นว่าโมเดลนี้มีความอ่อนไหวอย่างมากต่อแรงกดดันทั้งจากภาวะหยุดชะงักทางการเงินและการลดค่าของสินทรัพย์ในสภาวะตลาดหมี ซึ่งอาจทำให้วงจรเปลี่ยนจากวงจรป้อนกลับเชิงบวกเป็นวงจรป้อนกลับเชิงลบ

ความยั่งยืนของ DAT ในท้ายที่สุดขึ้นอยู่กับเสาหลักห้าประการ ได้แก่ 1. สินทรัพย์ดิจิทัลที่บริษัท DAT เลือกนั้นมีมูลค่าในระยะยาวและให้ผลตอบแทนที่ยั่งยืนหรือไม่ 2. DAT ถูกถือครองแบบเฉยๆ หรือถูกจัดการอย่างแข็งขันเพื่อสร้างกระแสเงินสดหรือไม่ 3. บริษัท DAT มีธุรกิจหลักและกระแสเงินสดที่มั่นคงเพื่อรองรับความผันผวนของสินทรัพย์หรือไม่ 4. การเปลี่ยนแปลงนโยบายในการเปิดเผยข้อมูลการปฏิบัติตามข้อกำหนด มาตรฐานการบัญชี และการวัดมูลค่าที่เป็นธรรม จะกำหนดว่าทุนหลักจะยอมรับ DAT ในระยะยาวหรือไม่ 5. โครงสร้างนักลงทุนของบริษัท DAT นั้นมีความเข้มข้นและความเป็นมืออาชีพและสามารถทนต่อความผันผวนของสภาพคล่องอย่างมีนัยสำคัญได้หรือไม่

แม้ว่าจะมีบริษัทกว่า 200 แห่งที่ประกาศกลยุทธ์การบริหารสินทรัพย์ดิจิทัลภายในปี 2568 ซึ่งครอบคลุมหลายเชน ได้แก่ BTC, ETH, SOL, BNB และ TRX แต่เงินทุนและการประเมินมูลค่ากลับมุ่งเน้นไปที่บริษัทและสินทรัพย์จำนวนน้อยมากอย่างรวดเร็ว ซึ่งส่งผลให้ผลกระทบรุนแรงขึ้นเรื่อยๆ มองไปข้างหน้า ผู้ชนะใน DAT จะไม่ใช่ "บริษัทเชลล์" ที่เก็งกำไรจำนวนมาก แต่จะเป็นบริษัทที่สามารถสร้างกลไกขับเคลื่อนที่มั่นคงทั้งในการสร้างระบบนิเวศและตลาดทุน บริษัทเหล่านี้ไม่เพียงแต่จะจัดสรรเงินทุนและสร้างรายได้บนเชนได้อย่างมีประสิทธิภาพเท่านั้น แต่ยังได้รับความไว้วางใจจากนักลงทุนสถาบันผ่านการกำกับดูแลที่โปร่งใสและการเงินที่มั่นคง ในทำนองเดียวกัน ในแต่ละประเภทสินทรัพย์หลัก สุดท้ายแล้วอาจมีผู้ชนะเพียงหนึ่งหรือสองราย

DAT ยังอยู่ในช่วงเริ่มต้นของนวัตกรรมทางการเงิน และเส้นทางของ DAT ถูกกำหนดให้มาพร้อมกับความผันผวนและความไม่แน่นอนสูง อย่างไรก็ตาม จากมุมมองระยะยาว คุณค่าของ DAT ไม่ได้อยู่ที่ความสามารถในการทำกำไรระยะสั้น แต่อยู่ที่ความสามารถในการเป็นสะพานเชื่อมที่มั่นคงระหว่างเศรษฐกิจคริปโตและตลาดทุนแบบดั้งเดิม

อ้างอิง

• [1] ยูทูป https://www.youtube.com/watch?v=b0KU4cJgj6g

[2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

• [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

• [4] Bitcointreasuries.net, https://bitcointreasuries.net/

• [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

[6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

[7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

• [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

• [10] สีเหลือง https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

[11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

[12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

• [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

• [14] เดอะบล็อค https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

• [15] คริปโตโพลิแทน, https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

• [16] MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Research เป็นแพลตฟอร์มการวิจัยบล็อคเชนและสกุลเงินดิจิทัลที่ครอบคลุม ซึ่งมอบเนื้อหาเชิงลึกให้กับผู้อ่าน รวมถึงการวิเคราะห์ทางเทคนิค ข้อมูลเชิงลึกเกี่ยวกับหัวข้อเด่น บทวิจารณ์ตลาด การวิจัยอุตสาหกรรม การคาดการณ์แนวโน้ม และการวิเคราะห์นโยบายเศรษฐกิจมหภาค

คำปฏิเสธความรับผิดชอบ

การลงทุนในตลาดคริปโทเคอร์เรนซีมีความเสี่ยงสูง ขอแนะนำให้ผู้ใช้ทำการวิจัยด้วยตนเองและทำความเข้าใจลักษณะของสินทรัพย์และผลิตภัณฑ์ที่ต้องการซื้ออย่างถ่องแท้ก่อนตัดสินใจลงทุน Gate ไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใดๆ ที่เกิดขึ้นจากการตัดสินใจลงทุนดังกล่าว