ยุคแห่งการผ่อนคลายเชิงปริมาณอย่างถาวรของธนาคารกลางสหรัฐฯ กำลังใกล้เข้ามาแล้ว โอกาสสำหรับคนทั่วไปอยู่ที่ไหน?

- 核心观点:美联储将被迫重启量化宽松政策。

- 关键要素:

- 银行准备金已低于GDP的10%警戒线。

- 逆回购工具(RRP)余额耗尽,失去缓冲。

- SOFR与EFFR利差扩大,显示流动性紧张。

- 市场影响:推动资金流向黄金、比特币等抗通胀资产。

- 时效性标注:中期影响

ข้อความต้นฉบับจาก James Lavish

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

แถลงการณ์ของประธานธนาคารกลางสหรัฐฯ พาวเวลล์เมื่อสัปดาห์ที่แล้ว กระตุ้นให้เกิดการคาดเดาในตลาดว่า "ธนาคารกลางสหรัฐฯ อาจหยุดลดขนาดงบดุลในอีกไม่กี่เดือนข้างหน้า" สัญญาณที่แฝงอยู่เบื้องหลังแถลงการณ์นี้คือ " มาตรการผ่อนคลายเชิงปริมาณ (QT) กำลังจะกลายเป็นมาตรการผ่อนคลายเชิงปริมาณ (QE) และจะดำเนินไปเร็วกว่าที่คนส่วนใหญ่คาดการณ์ไว้ "

แต่นี่เป็นเพียงสัญลักษณ์ของเฟดหรือมีความสำคัญอย่างยิ่งยวด? ที่สำคัญที่สุดคือ พาวเวลล์กำลังบอกใบ้ถึงอะไรเกี่ยวกับสถานะปัจจุบันของระบบการเงิน? บทความนี้จะเจาะลึกถึงกลยุทธ์ด้านสภาพคล่องของเฟด ความคล้ายคลึงและความแตกต่างระหว่างวิกฤตสภาพคล่องที่เราเผชิญอยู่ในปัจจุบันกับวิกฤตในปี 2019 และเหตุผลที่เฟดจะดำเนินนโยบายผ่อนคลายเชิงปริมาณ (QE) อย่างถาวร

วิกฤตสภาพคล่องกำลังใกล้เข้ามา

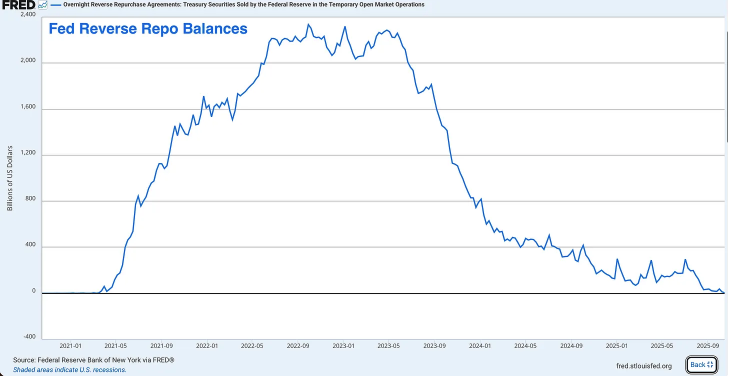

สิ่งอำนวยความสะดวกการซื้อคืนแบบย้อนกลับ (RRP) หมดอายุแล้ว

ก่อนหน้านี้ RRP เคยเป็นกระปุกออมสินขนาดใหญ่ที่มีสภาพคล่องส่วนเกิน โดยมีจุดสูงสุดอยู่ที่ประมาณ 2.4 ล้านล้านดอลลาร์ในปี 2565 แต่ปัจจุบันแทบจะว่างเปล่าแล้ว ณ สัปดาห์นี้ RRP เหลือเงินเพียงไม่กี่พันล้านดอลลาร์ ซึ่งลดลงมากกว่า 99% จากจุดสูงสุด

แม้ว่าเดิมที RRP จะถูกสร้างขึ้นมาเป็นเครื่องมือเพื่อช่วยให้ธนาคารกลางสหรัฐฯ บริหารจัดการอัตราดอกเบี้ยระยะสั้น แต่ในช่วงไม่กี่ปีที่ผ่านมา RRP ได้กลายเป็นช่องทางระบายสภาพคล่องส่วนเกินและเป็นตัวดูดซับแรงกระแทกให้กับระบบการเงินทั้งหมด

ในช่วงการระบาดใหญ่ ธนาคารกลางสหรัฐฯ และกระทรวงการคลังสหรัฐฯ ได้อัดฉีดเงินหลายล้านล้านดอลลาร์เข้าสู่ระบบการเงิน ซึ่งเงินทั้งหมดเหล่านี้ล้วนถูกนำไปใส่ไว้ใน RRP ผ่านกองทุนตลาดเงิน ต่อมา ด้วยกลอุบายอันชาญฉลาด เจเน็ต เยลเลน รัฐมนตรีว่าการกระทรวงการคลัง ได้คิดค้นวิธีระบาย RRP ออกโดยการออกตั๋วเงินคลังระยะสั้นที่น่าดึงดูด

กองทุนตลาดเงินได้ถอนเงินสดออกจาก RRP (ซึ่งได้รับอัตราดอกเบี้ย RRP ของเฟด) และนำไปซื้อตั๋วเงินคลังที่ให้ผลตอบแทนสูงกว่า ซึ่งทำให้กระทรวงการคลังสามารถระดมทุนเพื่อชดเชยการขาดดุลงบประมาณจำนวนมหาศาลของรัฐบาลได้โดยไม่ต้องนำพันธบัตรรัฐบาลระยะยาวเข้ามาท่วมตลาด

นี่เป็นกลยุทธ์ที่ยอดเยี่ยมก่อนที่ RRP จะหมดลง แต่ตอนนี้มันไม่ได้ผลอีกต่อไปแล้ว

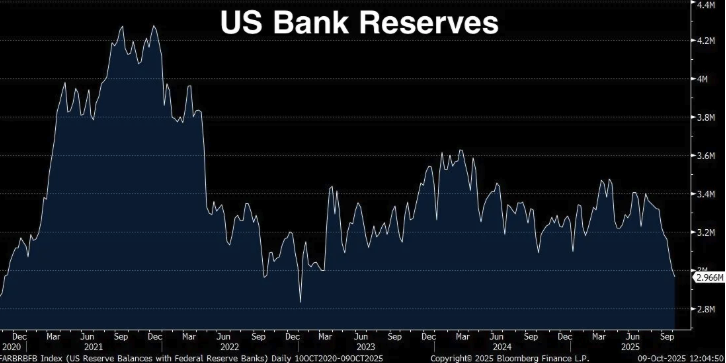

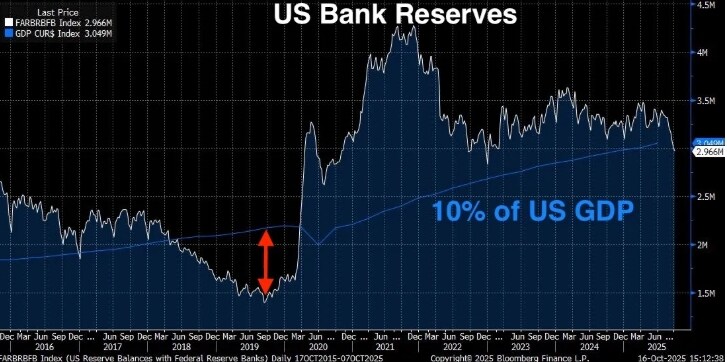

เงินสำรองธนาคารอยู่ในระดับเตือนภัยระดับ 2

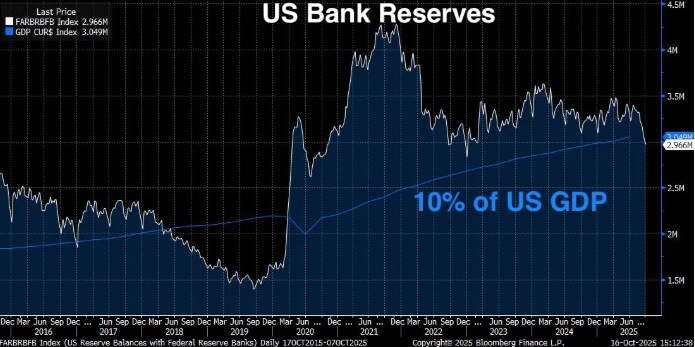

ทุนสำรองธนาคารลดลงเหลือ 2.9 ล้านล้านดอลลาร์สหรัฐ ซึ่งลดลง 1.3 ล้านล้านดอลลาร์สหรัฐ นับตั้งแต่จุดสูงสุดในเดือนกันยายน 2564 พาวเวลล์ได้ระบุอย่างชัดเจนว่าเฟดจะวิตกกังวลเมื่อทุนสำรองธนาคารลดลงต่ำกว่า 10-11% ของ GDP เกณฑ์ 10% นี้ไม่ใช่ตัวเลขที่ตายตัว แต่อ้างอิงจากการวิจัยอย่างละเอียดของเฟด การสำรวจธนาคาร และประสบการณ์จริงในเดือนกันยายน 2562 (จะกล่าวถึงภัยพิบัติดังกล่าวในภายหลัง)

แล้วตอนนี้เราอยู่ที่ไหน?

- สำรองธนาคารปัจจุบัน: 2.96 ล้านล้านดอลลาร์ (ณ สัปดาห์ที่แล้ว)

- GDP ของสหรัฐฯ ปัจจุบัน: 30.486 ล้านล้านดอลลาร์ (ไตรมาสที่ 2 ปี 2568)

- สำรองเงินเป็นเปอร์เซ็นต์ของ GDP: 9.71%

ปัจจุบันเงินสำรองของธนาคารพาณิชย์อยู่ต่ำกว่าระดับขั้นต่ำ 10% ซึ่งธนาคารกลางสหรัฐฯ กำหนดไว้ว่าเป็น "เงินสำรองที่เพียงพอ" (กล่าวคือ ระดับที่ระบบการเงินสามารถทำงานได้อย่างราบรื่น) เฟดระบุว่า เพื่อให้มั่นใจว่าระบบตลาดจะทำงานได้อย่างราบรื่น เงินสำรองควรอยู่ระหว่าง 2.8 ล้านล้านดอลลาร์สหรัฐ ถึง 3.4 ล้านล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อพิจารณาว่า GDP สูงถึง 30.5 ล้านล้านดอลลาร์สหรัฐ เกณฑ์ 10% หมายความว่าเงินสำรองควรสูงกว่า 3.05 ล้านล้านดอลลาร์สหรัฐ

ขณะนี้เงินสำรองของเราอยู่ที่ 2.96 ล้านล้านดอลลาร์สหรัฐฯ กล่าวโดยสรุปคือ เราตกอยู่ในอันตราย และเนื่องจาก RRP เกือบจะหมดแล้ว เฟดจึงไม่มีเงินสำรองเหลืออยู่เลย

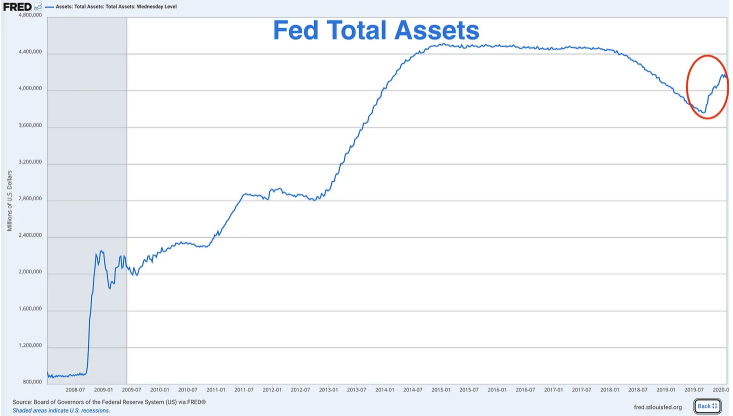

ในเดือนมกราคมปีนี้ เงินสำรองของธนาคารพาณิชย์อยู่ที่ประมาณ 3.4 ล้านล้านดอลลาร์สหรัฐ มูลค่าเป้าหมายการชำระคืน (RRP) อยู่ที่ประมาณ 6 แสนล้านดอลลาร์สหรัฐ และสภาพคล่องรวมอยู่ที่ประมาณ 4 ล้านล้านดอลลาร์สหรัฐ ซึ่งหมายความว่าภายในเวลาไม่ถึงหนึ่งปี สภาพคล่องรวมของระบบลดลงมากกว่า 1 ล้านล้านดอลลาร์สหรัฐ ยิ่งไปกว่านั้น ธนาคารกลางสหรัฐฯ ยังคงดำเนินการปรับลดอัตราดอกเบี้ยเชิงปริมาณ (QE) ในอัตรา 2.5 หมื่นล้านดอลลาร์สหรัฐต่อเดือน

ครั้งนี้คงจะแย่กว่าปี 2019

บางคนอาจคิดว่าเราเคยเจอสถานการณ์คล้ายๆ กันนี้ในปี 2019 เมื่อทุนสำรองลดลงเหลือ 1.5 ล้านล้านดอลลาร์ แต่ทุกอย่างกลับราบรื่น และครั้งนี้ก็จะยังคงเหมือนเดิม แต่ความจริงก็คือวิกฤตสภาพคล่องที่เราเผชิญอยู่ครั้งนี้อาจจะเลวร้ายกว่าปี 2019 เสียอีก

ในปี 2019 ทุนสำรองลดลงเหลือ 1.5 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 7% ของ GDP (ในขณะนั้น GDP อยู่ที่ประมาณ 21.4 ล้านล้านดอลลาร์สหรัฐ) ระบบการเงินหยุดชะงัก ตลาดซื้อคืนพันธบัตรระเบิด และธนาคารกลางสหรัฐฯ ตื่นตระหนกและเริ่มพิมพ์เงิน ปัจจุบันทุนสำรองของธนาคารพาณิชย์อยู่ที่ 9.71% ของ GDP แม้จะต่ำกว่าเกณฑ์ 10% ของทุนสำรองที่เพียงพอตามที่พาวเวลล์กำหนดไว้ แต่ก็ยังสูงกว่าปี 2019 แล้วเหตุใดสถานการณ์จึงแย่ลง?

มีสามเหตุผล:

- ขนาดที่แท้จริงของระบบการเงินเพิ่มขึ้น ระบบธนาคารมีขนาดใหญ่ขึ้น งบดุลมีขนาดใหญ่ขึ้น และปริมาณเงินสำรองที่จำเป็นต่อการขับเคลื่อนระบบให้ดำเนินไปอย่างราบรื่นก็เพิ่มขึ้นเช่นกัน ระดับ 7% ในปี 2019 ได้ก่อให้เกิดวิกฤตการณ์ และปัจจุบันเงินสำรองอยู่ที่ 9.71% ของ GDP ซึ่งกำลังแสดงสัญญาณของภาวะตึงเครียด และแรงกดดันนี้มีแนวโน้มที่จะรุนแรงขึ้นเมื่อระดับเงินสำรองลดลง

- เราไม่มีบัฟเฟอร์ RRP อีกต่อไป ในปี 2019 แทบจะไม่มีบัฟเฟอร์ RRP เลย แต่ในยุคหลังการระบาดใหญ่ ระบบการเงินเริ่มคุ้นเคยกับบัฟเฟอร์สภาพคล่องที่เพิ่มขึ้นนี้แล้ว เมื่อบัฟเฟอร์นี้หมดไป ระบบการเงินต้องปรับตัวเพื่อดำเนินงานโดยไม่มีบัฟเฟอร์นี้

- ข้อกำหนดด้านกฎระเบียบเข้มงวดยิ่งขึ้น หลังจากวิกฤตการณ์ทางการเงินในปี 2551 และวิกฤตการณ์ธนาคารระดับภูมิภาคที่เกิดขึ้นล่าสุดในปี 2566 ธนาคารต่างๆ กำลังเผชิญกับข้อกำหนดด้านสภาพคล่องที่เข้มงวดยิ่งขึ้น พวกเขาจำเป็นต้องถือครองสินทรัพย์สภาพคล่องคุณภาพสูง (HQLA) มากขึ้นเพื่อให้เป็นไปตามกฎระเบียบต่างๆ เช่น อัตราส่วนสภาพคล่องเพื่อรองรับความเสี่ยง (LCR) เงินสำรองของธนาคารถือเป็นสินทรัพย์สภาพคล่องคุณภาพสูงที่สุด เมื่อเงินสำรองลดลง ธนาคารต่างๆ จะเข้าใกล้ระดับขั้นต่ำตามที่กฎหมายกำหนด เมื่อเงินสำรองลดลง ธนาคารต่างๆ จะเริ่มดำเนินการป้องกันความเสี่ยง เช่น ลดการกู้ยืม กักตุนสภาพคล่อง และปรับขึ้นอัตราดอกเบี้ยเงินกู้ข้ามคืน (SOFR)

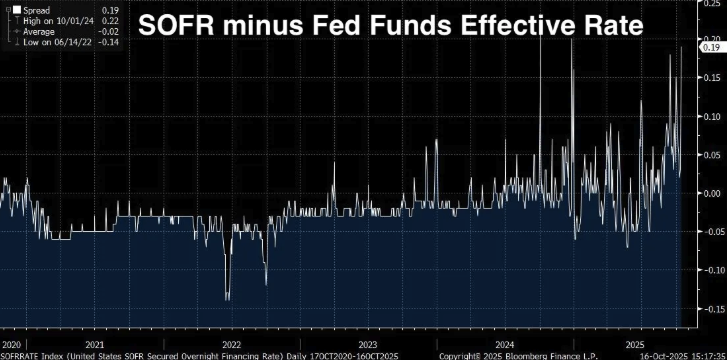

สเปรด SOFR กำลังขยายตัว

หากการสะสมเงินสำรองของธนาคารและการหมดลงของ RRP เป็นเพียง "สัญญาณหยุด" บางส่วนที่เราพบเจอขณะที่กำลังมุ่งหน้าสู่วิกฤตสภาพคล่อง เราก็จะได้เห็น "ไฟแดงกะพริบ" ที่แท้จริงอยู่ข้างหน้า

สเปรดอัตรา SOFR/กองทุนเฟดที่มีประสิทธิภาพ

อัตราดอกเบี้ย SOFR (Secured Overnight Financing Rate) คืออัตราดอกเบี้ยที่สถาบันการเงินจ่ายเพื่อกู้ยืมเงินสดข้ามคืนโดยใช้พันธบัตรรัฐบาลสหรัฐฯ เป็นหลักประกัน อัตราดอกเบี้ยนี้แทนที่อัตราดอกเบี้ยระหว่างธนาคารลอนดอน (LIBOR) ซึ่งเป็นเกณฑ์มาตรฐานหลักสำหรับอัตราดอกเบี้ยระยะสั้น และคำนวณจากธุรกรรมจริงในตลาดซื้อคืนพันธบัตรรัฐบาลสหรัฐฯ (Repo) ซึ่งมีปริมาณการซื้อขายประมาณ 1 ล้านล้านดอลลาร์ต่อวัน

อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่แท้จริง (EFFR) คืออัตราดอกเบี้ยที่ธนาคารจ่ายให้กับยอดคงเหลือในบัญชีเงินสำรองข้ามคืนที่ไม่มีหลักประกัน ในสถานการณ์ปกติ อัตราดอกเบี้ยทั้งสองนี้ซื้อขายกันอย่างใกล้ชิด (ภายในไม่กี่จุดพื้นฐาน) ทั้งสองเป็นอัตราดอกเบี้ยข้ามคืน ซึ่งอิงกับนโยบายของธนาคารกลางสหรัฐฯ และสะท้อนถึงเงื่อนไขการระดมทุนระยะสั้น

เมื่อทุกอย่างเป็นปกติ พวกมันแทบจะเหมือนกันทุกประการ แต่เมื่อ SOFR เริ่มสูงกว่า EFFR อย่างมีนัยสำคัญ มันก็เริ่มมีสัญญาณเตือนภัย ซึ่งหมายความว่าสินเชื่อที่มีหลักประกัน (เช่น สินเชื่อที่ได้รับการสนับสนุนจากกระทรวงการคลังสหรัฐฯ) จะมีราคาแพงกว่าสินเชื่อที่ไม่มีหลักประกันระหว่างธนาคารอย่างกะทันหัน

โดยปกติแล้ว การปล่อยกู้โดยใช้หลักทรัพย์ค้ำประกันที่มีความมั่นคงสูง เช่น พันธบัตรรัฐบาล ควรมีค่าใช้จ่ายน้อยลง ไม่ใช่สูงขึ้น ดังนั้น เมื่อเกิดเหตุการณ์ตรงกันข้าม ย่อมเป็นสัญญาณบ่งชี้ถึงปัญหาในระบบ เช่น เงินสำรองตึงตัว หรือพื้นที่ในงบดุลลดลง

เมื่อ SOFR สูงกว่า EFFR ก็เหมือนกับว่าธนาคารกำลังบอกว่า "ฉันขอปล่อยสินเชื่อแบบไม่มีหลักประกันให้คุณในอัตราดอกเบี้ยที่ต่ำกว่า ดีกว่าที่จะยอมรับหลักประกันจากกระทรวงการคลังสหรัฐฯ ของคุณในอัตราที่สูงกว่า" ซึ่งไม่ได้เกิดขึ้นในตลาดที่มีสภาพคล่องที่ดี แต่จะเกิดขึ้นเฉพาะเมื่อสภาพคล่องเริ่มลดลงเท่านั้น

ความแตกต่างของอัตราดอกเบี้ยกำลังขยายตัวในเชิงโครงสร้าง

สเปรดได้ขยายตัวอย่างต่อเนื่องตั้งแต่ปี 2567 ถึงปี 2568 และปัจจุบันอยู่ที่ 0.19 (19 จุดพื้นฐาน) ฟังดูอาจไม่มาก แต่ในโลกของการระดมทุนข้ามคืน ถือว่ามากทีเดียว

สเปรดเฉลี่ยระหว่างปี 2563 ถึง 2565 อยู่ที่ประมาณ -0.02 และแตะระดับต่ำสุดที่ -0.14 เมื่อวันที่ 14 มิถุนายน 2565 อย่างไรก็ตาม ในวันที่ 1 ตุลาคม 2567 สเปรดได้พุ่งสูงสุดที่ 0.22 และปัจจุบันอยู่ที่ 0.19 การเปลี่ยนจากสเปรดติดลบเป็นบวกไม่ใช่การพุ่งขึ้นในระยะสั้น แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้าง ซึ่งส่งสัญญาณถึงสภาวะตลาดที่ตึงตัวมากเกินไป

เหตุใดค่าสเปรด SOFR จึงมีความสำคัญ

สเปรด SOFR/EFFR เป็นสัญญาณตลาดแบบเรียลไทม์ ไม่ใช่ตัวชี้วัดที่ล่าช้าเหมือน GDP หรือแบบสำรวจอย่างความเชื่อมั่นผู้บริโภค แต่เป็นเงินจริงที่ถูกกู้ยืมและให้ยืมในตลาดเงินทุนที่ใหญ่ที่สุดและมีสภาพคล่องมากที่สุดในโลก

เมื่อการแพร่กระจายยังคงขยายตัวต่อไป หมายความว่า:

- ธนาคารไม่มีเงินสำรองส่วนเกินให้ปล่อยกู้ได้อย่างอิสระ หากมี ธนาคารจะเก็งกำไรโดยการให้กู้ยืมในอัตราที่สูงขึ้นในตลาด SOFR เพื่อชดเชยส่วนต่างของอัตราดอกเบี้ย

- การดำเนินงานในตลาดเปิดของเฟดยังไม่เพียงพอ เฟดยังคงรักษาโครงการซื้อคืนพันธบัตรถาวร (Standing Repurchase Facility: SRF) ไว้ ซึ่งออกแบบมาเพื่อป้องกันภาวะตึงเครียดด้านเงินทุน โดยอนุญาตให้ธนาคารพาณิชย์กู้ยืมพันธบัตรรัฐบาลสหรัฐฯ ในอัตราคงที่ แม้จะมีโครงการนี้อยู่ แต่ SOFR ก็ยังคงซื้อขายอยู่ในระดับสูง ซึ่งบ่งชี้ว่าอุปสงค์สำรองกำลังสูงเกินกว่าอุปทานของเฟด

- แรงกดดันช่วงปลายปีทวีความรุนแรงขึ้น ธนาคารต่างๆ ต้องเผชิญกับการตรวจสอบงบดุลเพิ่มเติมและข้อกำหนดด้านการรายงานทางการเงินตามกฎระเบียบทั้งในไตรมาสและสิ้นปี แรงกดดันเหล่านี้กำลังแผ่ขยายเข้าสู่วันทำการปกติ ซึ่งบ่งชี้ว่าข้อกำหนดการกันสำรองของธนาคารพาณิชย์นั้นต่ำเกินไป

- เราอยู่ห่างจากวิกฤตการณ์แบบปี 2019 เพียงก้าวเดียวเท่านั้น ขณะนี้เรากำลังเห็นการเพิ่มขึ้นเชิงโครงสร้าง แต่ยังไม่เกิดความตื่นตระหนก (ในขณะนี้) ในเดือนกันยายน 2019 อัตราดอกเบี้ยรีโปข้ามคืนไม่ได้เพิ่มขึ้นอย่างค่อยเป็นค่อยไป แต่กลับพุ่งสูงขึ้นจาก 2% เป็น 10% แทบจะในชั่วข้ามคืน

เฟดตระหนักดีถึงความหมายของเรื่องนี้ ค่าสเปรด SOFR เป็นหนึ่งในตัวชี้วัดสำคัญที่ฝ่ายซื้อขายของเฟดนิวยอร์กเฝ้าติดตามทุกวัน พวกเขารู้ว่าเกิดอะไรขึ้นเมื่อครั้งล่าสุดที่ค่าสเปรดกว้างขึ้นขนาดนี้ และพวกเขาก็รู้ว่าจะเกิดอะไรขึ้นหากไม่ดำเนินการใดๆ

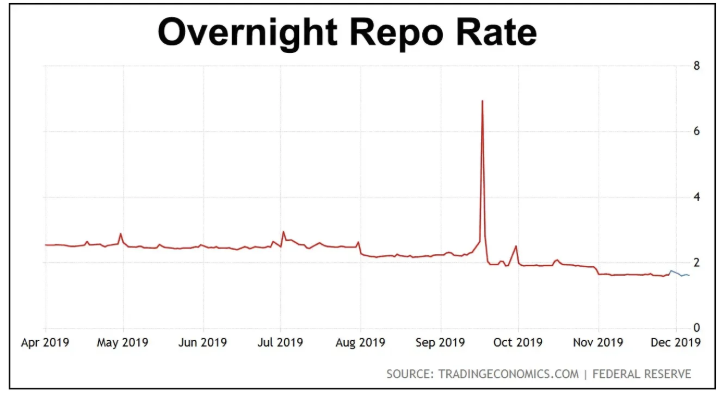

วิกฤต repo จะกลับมาเกิดขึ้นอีกในเดือนกันยายน 2019 หรือไม่?

17 กันยายน 2562 สำหรับใครที่ติดตามนโยบายของธนาคารกลางสหรัฐฯ น่าจะเป็นวันที่ควรจดจำไว้ เช้าวันนั้น อัตราดอกเบี้ยรีโปข้ามคืน (อัตราที่ธนาคารกู้ยืมเงินข้ามคืนโดยใช้พันธบัตรรัฐบาลสหรัฐฯ เป็นหลักประกัน) พุ่งสูงขึ้นอย่างกะทันหันจากประมาณ 2% เป็น 10%

อัตราดอกเบี้ยเป้าหมายของเฟดในขณะนั้นอยู่ที่ 2.00-2.25% และอัตราดอกเบี้ยรีโปก็พุ่งสูงถึง 5 เท่าของอัตราดอกเบี้ยตามนโยบายของเฟดภายในเวลาไม่กี่ชั่วโมง ทั้งนี้เป็นเพราะเงินสำรองของธนาคารลดลงต่ำมาก

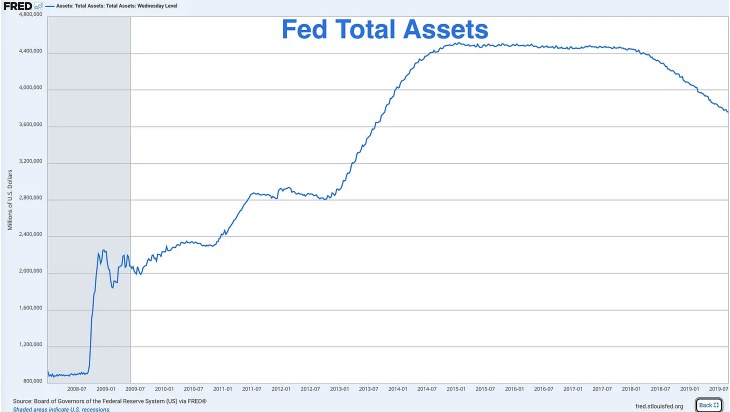

หลังวิกฤตการณ์ทางการเงิน ธนาคารกลางสหรัฐฯ (เฟด) ได้ขยายงบดุลจากต่ำกว่า 1 ล้านล้านดอลลาร์สหรัฐ เป็นมากกว่า 4.5 ล้านล้านดอลลาร์สหรัฐ ผ่านมาตรการผ่อนคลายเชิงปริมาณต่างๆ แต่ตั้งแต่ปี 2560 เป็นต้นมา ธนาคารกลางสหรัฐฯ ได้เริ่มใช้มาตรการควบคุมเชิงปริมาณ (QE) โดยลดขนาดงบดุลลงด้วยการอนุญาตให้พันธบัตรครบกำหนดโดยไม่ต้องนำพันธบัตรไปลงทุนซ้ำ

ภายในเดือนกันยายน 2562 เงินสำรองลดลงเหลือประมาณ 1.5 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 7% ของ GDP ในขณะนั้น (ซึ่งอยู่ที่ประมาณ 21.4 ล้านล้านดอลลาร์สหรัฐ) เฟดคิดอย่างไร้เดียงสาว่านี่เป็นเรื่องปกติ แต่กลับพิสูจน์ให้เห็นว่าคิดผิด

ในเวลานั้นมีปัจจัยร้ายแรงหลายประการมารวมกัน ส่งผลให้อัตราดอกเบี้ยเงินกู้ข้ามคืนพุ่งสูงขึ้น:

- การชำระภาษีเงินได้นิติบุคคล – กลางเดือนกันยายนเป็นวันครบกำหนดชำระภาษีเงินได้นิติบุคคลที่สำคัญ บริษัทต่างๆ กำลังถอนเงินสำรองออกจากระบบธนาคารเพื่อนำไปจ่ายให้รัฐบาลสหรัฐฯ ส่งผลให้สภาพคล่องทางการเงินลดลงชั่วคราว

- การชำระหนี้ของกระทรวงการคลัง – การประมูลพันธบัตรกระทรวงการคลังครั้งใหญ่เพิ่งเสร็จสิ้นลง ส่งผลให้เงินสำรองเพิ่มเติมถูกนำออกจากระบบ

- ไม่มีบัฟเฟอร์ – ไม่เหมือนในปัจจุบัน (ก่อนที่ RRP จะหมดลง) ในปี 2019 เงินสำรองเป็นแหล่งสภาพคล่องเพียงแหล่งเดียว

- ข้อจำกัดด้านกฎระเบียบ – กฎระเบียบหลังปี 2008 หมายความว่าธนาคารต่างๆ ลังเลที่จะปล่อยเงินสำรองออกไปมากขึ้น แม้ว่าอัตราดอกเบี้ยจะเพิ่มขึ้นก็ตาม เนื่องจากธนาคารต่างๆ จำเป็นต้องรักษาอัตราส่วนในระดับหนึ่ง

แนวทางแก้ไขของเฟด: การผ่อนคลายเชิงปริมาณก่อนเกิดโควิด-19

เฟดตื่นตระหนกอย่างเห็นได้ชัด และภายในไม่กี่ชั่วโมง พวกเขาก็ประกาศปฏิบัติการรีโปฉุกเฉิน อัดฉีดเงินหลายหมื่นล้านดอลลาร์เข้าสู่ตลาดเงินทุนข้ามคืน ในอีกไม่กี่สัปดาห์ต่อมา พวกเขาก็เริ่มช่วยเหลือตลาด:

- การดำเนินการซื้อคืนรายวันช่วยเพิ่มสภาพคล่องชั่วคราวให้กับตลาดนับแสนล้านดอลลาร์

- ประกาศว่าจะเริ่มซื้อพันธบัตรรัฐบาลสหรัฐฯ อีกครั้ง (นั่นคือขยายงบดุล)

- มาตรการผ่อนคลายเชิงปริมาณยุติลงเร็วกว่ากำหนดหลายเดือน และเริ่มมาตรการผ่อนคลายเชิงปริมาณในเดือนตุลาคม 2562

สินทรัพย์รวมของธนาคารกลางสหรัฐฯ เริ่มเพิ่มขึ้นในช่วงปลายปี 2019 โดยได้แรงหนุนจากการผ่อนคลายเชิงปริมาณ และโรงพิมพ์ก็เริ่มเริ่มทำงาน

แต่ทั้งหมดนี้เกิดขึ้นในช่วงหกเดือนแรกของการปิดเมืองจากสถานการณ์โควิด-19 ดังนั้น ธนาคารกลางสหรัฐฯ จึงเริ่มดำเนินการผ่อนคลายเชิงปริมาณอีกครั้ง ไม่ใช่เพราะการระบาดใหญ่ ไม่ใช่เพราะภาวะเศรษฐกิจถดถอย และไม่ใช่เพราะวิกฤตการณ์ทางการเงินในความหมายดั้งเดิม แต่เพราะเงินสำรองของธนาคารอยู่ในระดับต่ำเกินไป และ "ระบบประปา" ของระบบการเงินก็มีปัญหา

ขณะนี้เฟดต้องเผชิญกับปัญหาเงินสำรองธนาคารต่ำอีกครั้ง และเราเพิ่งอยู่ในช่วงเริ่มต้นของวิกฤตเท่านั้น

ความแตกต่างระหว่างวิกฤตวันนี้กับปี 2019

แต่มีความแตกต่างบางประการระหว่างวันนี้กับปี 2019 ที่ทำให้วิกฤติเลวร้ายลง:

- กระทรวงการคลังจำเป็นต้องออกพันธบัตรเพิ่มเติม

ในปี 2019 การขาดดุลงบประมาณของรัฐบาลกลางอยู่ที่ประมาณ 1 ล้านล้านดอลลาร์ต่อปี ซึ่งถือว่าสูงเมื่อเทียบกับมาตรฐานในอดีต แต่สามารถจัดการได้ ปัจจุบัน การขาดดุลงบประมาณอยู่ที่มากกว่า 2 ล้านล้านดอลลาร์ต่อปี และยังไม่มีทีท่าว่าจะสิ้นสุด กระทรวงการคลังจำเป็นต้องออกพันธบัตรจำนวนมหาศาลเพื่อระดมทุนให้รัฐบาล และหนี้ทุกดอลลาร์ที่ออกอาจส่งผลให้สภาพคล่องในระบบธนาคารลดลง

- งบดุลของเฟดมีขนาดใหญ่กว่าที่คาดไว้มาก

เมื่อวิกฤตการณ์ repo ปะทุขึ้นในปี 2019 งบดุลของเฟดอยู่ที่ประมาณ 3.8 ล้านล้านดอลลาร์สหรัฐ ปัจจุบัน แม้จะมีมาตรการคุมเข้มเชิงปริมาณ (QT) ไปแล้ว 2 ล้านล้านดอลลาร์สหรัฐ แต่ก็ยังคงอยู่ที่ประมาณ 6.9 ล้านล้านดอลลาร์สหรัฐ เฟดควร "ปรับสมดุล" งบดุลให้เท่ากับระดับก่อนเกิดวิกฤตการณ์ แต่เฟดทำไม่ได้ในตอนนี้ เพราะทุกครั้งที่พยายาม พวกเขาก็เจอปัญหาเดิมซ้ำแล้วซ้ำเล่า นั่นคือ เงินสำรองไม่เพียงพอ

เฟดได้ดำเนินมาตรการ QE ถาวรแล้ว พวกเขาไม่สามารถลดมาตรการ QE ได้มากนักโดยไม่ทำให้ระบบพังทลาย และไม่สามารถรักษาระดับ QE ไว้ที่ระดับปัจจุบันได้โดยไม่ทำให้เงินเฟ้อพุ่งสูงขึ้น

- ระดับสำรองที่สูงขึ้นทำให้เกิดรอยร้าวในระบบ

ในปี 2562 ซึ่งเป็นช่วงเริ่มต้นของวิกฤต ทุนสำรองระหว่างประเทศสูงถึง 7% ของ GDP ปัจจุบันอยู่ที่ 9.7% ซึ่งถือเป็นสัญญาณเตือน บ่งชี้ว่าระบบการเงินจำเป็นต้องมีฐานทุนสำรองที่สูงขึ้นเพื่อให้การดำเนินงานเป็นไปอย่างราบรื่น อัตราส่วนทางการเงิน ระบบธนาคาร และอัตราส่วนหนี้สินต่อทุน (leverage ratio) ล้วนสูงขึ้น และข้อกำหนดด้านกฎระเบียบก็เข้มงวดขึ้น ดังนั้น บัฟเฟอร์ที่จำเป็นจึงเพิ่มขึ้นเช่นกัน

หาก 7% ของ GDP ทำลายระบบได้ในปี 2019 และวันนี้เราต้องเผชิญกับ 9.7% ตัวเลขนี้จะลดลงได้อีกเพียงใดก่อนที่ระบบจะล่มสลาย?

เฟดได้ส่งสัญญาณแล้ว

คำแถลงของพาวเวลล์ที่ว่าเฟด "อาจหยุดลดขนาดงบดุลในอีกไม่กี่เดือนข้างหน้า" ไม่ใช่เพียงคำพูดลอยๆ แต่เป็นการส่งสัญญาณที่ไตร่ตรองอย่างรอบคอบ เฟดกำลังเตรียมพร้อมสำหรับการเปลี่ยนแปลงนโยบาย โดยพยายามหลีกเลี่ยงไม่ให้ถูกจับได้แบบไม่ทันตั้งตัวเหมือนในปี 2019 และต้องปรับเปลี่ยนอย่างตื่นตระหนกและฉุกเฉิน

คราวนี้ พวกเขาต้องการทำตัวราวกับว่าตนเองควบคุมทุกอย่างได้ แต่การควบคุมเป็นเพียงภาพลวงตา และผลลัพธ์ก็เหมือนกัน นั่นคือ มาตรการคุมเข้มเชิงปริมาณกำลังจะสิ้นสุดลง และมาตรการผ่อนคลายเชิงปริมาณกำลังจะมาถึง

คำถามเดียวตอนนี้คือ พวกเขาจะรอให้ความจริงปรากฏหรือจะโจมตีก่อน?

ธนาคารกลางสหรัฐฯ จะต้องดำเนินการผ่อนคลายเชิงปริมาณ (QE)

เราทราบกันดีอยู่แล้วว่าเศรษฐกิจสหรัฐฯ กำลังอยู่ในภาวะวิกฤต โดยมีเงินสำรองที่ต่ำมาก RRPs ถูกถอนออกไป และส่วนต่างของ SOFR ขยายตัว ซึ่งสถานการณ์เลวร้ายกว่าปี 2019 เสียอีก ทีนี้ ลองมาดูกันว่าทำไมเฟดถึงกังวลเกี่ยวกับระดับเงินสำรองมากขนาดนี้ และจะเกิดอะไรขึ้นหากวิกฤตสภาพคล่องนี้กลายเป็นเรื่องร้ายแรง

เมื่อข้อกำหนดเงินสำรองลดลงต่ำกว่า 10-11% ของ GDP ธนาคารจะเริ่มแสดงพฤติกรรมที่เครียด ซึ่งรวมถึง:

- ไม่ค่อยเต็มใจที่จะปล่อยเงินสำรองให้ธนาคารอื่นข้ามคืน

- การกักตุนสภาพคล่องเพื่อตอบสนองความต้องการที่ไม่คาดคิด

- การคิดอัตราดอกเบี้ยที่สูงขึ้นสำหรับสินเชื่อระยะสั้น (สเปรด SOFR)

- ลดการปล่อยกู้ให้กับเศรษฐกิจที่แท้จริง

- งบดุลมีการป้องกันมากขึ้น

เมื่ออัตราส่วนเงินสำรองในปัจจุบันอยู่ที่ 9.71% ของ GDP กลไกการส่งผ่านเงินอาจเริ่มล่มสลายแล้ว

แผลเป็นจากวิกฤตธนาคารปี 2023

ธนาคารกลางสหรัฐฯ และหน่วยงานกำกับดูแลต่างวิตกกังวลอย่างยิ่งจากวิกฤตการณ์ธนาคารระดับภูมิภาคในเดือนมีนาคม 2566 การล่มสลายของธนาคารต่างๆ เช่น ธนาคารซิลิคอนแวลลีย์และธนาคารเฟิร์สรีพับลิก เกิดจากการบริหารจัดการสภาพคล่องที่ไม่ดี มูลค่าพันธบัตรระยะยาวที่ถือครองอยู่ลดลงเนื่องจากอัตราดอกเบี้ยที่สูงขึ้น และเมื่อผู้ฝากเงินถอนเงิน ธนาคารต่างๆ ก็ไม่สามารถทดแทนเงินที่ไหลออกได้โดยไม่ต้องขายพันธบัตรเหล่านี้ ส่งผลให้เกิดการขาดทุนมหาศาล

ในที่สุดวิกฤตการณ์นี้ก็ป้องกันได้ด้วยการแทรกแซงของธนาคารกลางสหรัฐและการเปิดตัวโครงการระดมทุนธนาคาร (BTFP) ซึ่งอนุญาตให้ธนาคารต่างๆ กู้ยืมโดยใช้พันธบัตรที่ล้มละลายเป็นหลักประกันตามมูลค่าที่ตราไว้

วิกฤตครั้งนี้ยังสดใหม่จนถึงทุกวันนี้ และหากคุณลองนึกภาพว่าต้องพยายามลดอุปทานสำรองโดยรวม (ผ่านการกระชับเชิงปริมาณ) ในขณะที่ธนาคารต่างๆ ยังคงประสบปัญหา กฎระเบียบมีการตรวจสอบอย่างเข้มงวด และอัตราดอกเบี้ยอยู่ต่ำกว่าเกณฑ์ 10% แล้ว คุณจะเข้าใจว่าทำไมพาวเวลล์ถึงพูดถึงการยุติการกระชับเชิงปริมาณอยู่แล้ว

เฟดต้องเดินหน้าต่อไป

ปัจจุบัน GDP อยู่ที่ 30.5 ล้านล้านดอลลาร์สหรัฐ และมีอัตราการเติบโตประมาณ 2-3% ต่อปี หาก GDP เติบโต 3% ในปีนี้ จะหมายถึงผลผลิตเพิ่มขึ้นประมาณ 9 แสนล้านดอลลาร์สหรัฐ หากเฟดต้องการรักษาระดับเงินสำรองไว้ที่ประมาณ 10% ของ GDP เงินสำรองจะต้องเพิ่มขึ้นประมาณ 9 หมื่นล้านดอลลาร์สหรัฐต่อปีเพื่อให้ทันต่อสถานการณ์

ในทางกลับกัน เฟดกลับลดเงินสำรองลงประมาณ 300,000 ล้านดอลลาร์ต่อปี (25,000 ล้านดอลลาร์ต่อเดือน x 12) แม้ว่าเฟดจะหยุดการคุมเข้มเชิงปริมาณในวันนี้และคงระดับเงินสำรองไว้ที่ 2.96 ล้านล้านดอลลาร์ อัตราส่วนเงินสำรองต่อ GDP ก็ยังคงลดลงเมื่อเวลาผ่านไป จาก 9.7% เหลือ 9.5% จากนั้นเป็น 9.2% หรือต่ำกว่านั้น

เพื่อรักษาอัตราส่วนให้คงที่ (หรือให้กลับมาสูงกว่า 10%) เฟดมีสองทางเลือก:

- การเติบโตของเงินสำรองสอดคล้องกับ GDP (การผ่อนคลายเชิงปริมาณในระดับปานกลาง)

- ปล่อยให้อัตราส่วนลดลงเรื่อยๆ จนกระทั่งเกิดการทะลุ

ไม่มีทางเลือกที่สาม สรุปคือ เฟดก็เหมือนหนูติดอยู่ในวงล้อแฮมสเตอร์ และต้องเดินหน้าต่อไป

ธนาคารกลางสหรัฐฯ จะประกาศยุติมาตรการคุมเข้มเชิงปริมาณอย่างเป็นทางการในการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) เดือนธันวาคมหรือมกราคม โดยระบุว่าเป็น "การปรับนโยบายทางเทคนิคเพื่อรักษาระดับเงินสำรองให้เพียงพอ" มากกว่าจะเป็นการเปลี่ยนแปลงนโยบาย หากเกิดการถอนเงินสำรองอย่างมีนัยสำคัญอีกครั้งก่อนสิ้นปีนี้ ธนาคารกลางสหรัฐฯ อาจถูกบังคับให้ออกแถลงการณ์ฉุกเฉิน เช่นเดียวกับที่เคยทำในปี 2019

เฟดมักจะยิงเกินเสมอ

รัฐบาลกลางกำลังประสบภาวะขาดดุลงบประมาณประจำปีมากกว่า 2 ล้านล้านดอลลาร์สหรัฐ และกระทรวงการคลังจำเป็นต้องออกพันธบัตรจำนวนมหาศาล เมื่อ RRP แห้งเหือด เงินจะมาจากไหน? อุปสงค์ภาคเอกชนไม่เพียงพอที่จะดูดซับพันธบัตรมูลค่า 2 ล้านล้านดอลลาร์สหรัฐต่อปี เว้นแต่ผลตอบแทนจะพุ่งสูงขึ้น หากธนาคารพาณิชย์ใช้เงินสำรองซื้อพันธบัตรรัฐบาล จะทำให้เงินสำรองลดลงอีก ซึ่งจะทำให้ปัญหารุนแรงขึ้น

สิ่งนี้บีบให้เฟดต้องกลายเป็นผู้ซื้อรายสุดท้ายอีกครั้ง ยิ่งไปกว่านั้น เมื่อ GDP เติบโต 2-3% ต่อปี เงินสำรองจะต้องเพิ่มขึ้น 60,000-90,000 ล้านดอลลาร์ต่อปี เพื่อรักษาอัตราส่วนสภาพคล่อง

หากมองย้อนกลับไปในช่วงปี 2551 ถึง 2557 นโยบายผ่อนคลายเชิงปริมาณของธนาคารกลางสหรัฐฯ (เฟด) ไม่ได้มีข้อจำกัดใดๆ เฟดได้ดำเนินมาตรการผ่อนคลายเชิงปริมาณสามรอบ และมาตรการย้อนกลับหนึ่งรอบ ส่งผลให้งบดุลเพิ่มขึ้นจาก 9 แสนล้านดอลลาร์ เป็น 4.5 ล้านล้านดอลลาร์

หากดูปี 2019-2020 พวกเขาเริ่มขยายงบดุลอีกครั้ง (60,000 ล้านดอลลาร์ต่อเดือนในการซื้อพันธบัตรรัฐบาล) ในเดือนตุลาคม 2019 จากนั้น COVID ก็เข้ามา และพวกเขาก็เริ่มขยายงบดุลอีกครั้งอย่างก้าวร้าว โดยเพิ่มเงินอีก 5 ล้านล้านดอลลาร์ในเวลาไม่กี่เดือน

เมื่อเฟดหันมาผ่อนคลายนโยบาย พวกเขามักจะใช้มาตรการที่เกินตัวเสมอ ดังนั้นเมื่อวัฏจักรการคุมเข้มเชิงปริมาณนี้สิ้นสุดลง อย่าคาดหวังว่าเฟดจะผ่อนคลายเชิงปริมาณอย่างค่อยเป็นค่อยไป แต่ให้คาดหวังว่าจะมีมาตรการขยายตัวอย่างมหาศาล

เฟดอาจซื้อพันธบัตรรัฐบาลสหรัฐมูลค่า 60,000 ถึง 100,000 ล้านดอลลาร์ต่อเดือนเพื่อ "รักษาเงินสำรองให้เพียงพอและรับรองการทำงานของตลาดที่ราบรื่น"

เราควรทำอย่างไร?

เมื่อธนาคารกลางเริ่มพิมพ์เงินอย่างไม่มีการควบคุม เรามีวิธีตอบสนองที่สมเหตุสมผลเพียงวิธีเดียว นั่นก็คือการถือครองสินทรัพย์ที่พวกเขาไม่สามารถพิมพ์ได้ นั่นก็คือ ทองคำและ Bitcoin

ตลาดได้นำมาตรการผ่อนคลายเชิงปริมาณ (QE) เข้ามาใช้ในตลาดทองคำแล้ว ทำให้ราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็ว ในเดือนมกราคม 2568 ราคาทองคำอยู่ที่ประมาณ 2,500 ดอลลาร์สหรัฐ แต่ปัจจุบันราคาทองคำพุ่งสูงขึ้นกว่า 70% โดยมีการซื้อขายสูงกว่า 4,000 ดอลลาร์สหรัฐต่อออนซ์ นักลงทุนที่ชาญฉลาดไม่ได้รอให้เฟดประกาศมาตรการผ่อนคลายเชิงปริมาณ พวกเขาเริ่มเข้าซื้อแล้ว

นอกจากทองคำแล้ว Bitcoin ยังเป็นสินทรัพย์ที่ดีที่สุดในการรับมือกับคลื่นสึนามิการผ่อนคลายเชิงปริมาณที่กำลังจะมาถึง

บิตคอยน์เป็นสินทรัพย์ดิจิทัลที่หายากอย่างแท้จริงชนิดแรก โดยมีปริมาณสำรองรวมอยู่ที่ 21 ล้านเหรียญ แม้ว่าธนาคารกลางสหรัฐฯ (เฟด) จะสามารถพิมพ์เงินดอลลาร์สหรัฐฯ ได้อย่างไม่จำกัด แต่ทั้งธนาคารกลางสหรัฐฯ รัฐบาล ธุรกิจ และนักขุดต่างก็ไม่สามารถพิมพ์บิตคอยน์เพิ่มได้

ในเวลาเดียวกัน Bitcoin ยังมีช่องว่างสำหรับการเติบโตมากกว่าทองคำด้วยเหตุผลดังต่อไปนี้:

- การทำเงินด้วย Bitcoin นั้นยากกว่าการทำเงินด้วยทองคำ

- ปริมาณทองคำสำรองเพิ่มขึ้นทุกปีจากการขุด ในอัตราประมาณ 1.5-2% ต่อปี ภาวะขาดแคลนทองคำเป็นภาวะสัมพัทธ์ ไม่ใช่ภาวะขาดแคลนโดยสมบูรณ์ ปริมาณ Bitcoin สำรองเพิ่มขึ้นในอัตราคงที่และลดลง (ลดลงครึ่งหนึ่งทุกสี่ปี) และจะถึงจุดสูงสุดที่ 21 ล้านในราวปี 2140 หลังจากนั้นจะไม่มี Bitcoin ออกมาจำหน่ายอีกต่อไป และจะเป็นเช่นนี้ตลอดไป

- Bitcoin เป็นสกุลเงินที่สร้างเงินได้ยากที่สุดในประวัติศาสตร์มนุษยชาติ

- Bitcoin ตามมาติดๆ ด้วยราคาทองคำและมีผลคูณ (multiplier effect) ปัจจุบัน ประสิทธิภาพของ Bitcoin ถือว่า "ล้าหลัง" ทองคำอย่างมาก แต่ในอดีต เมื่อราคาทองคำยังคงปรับตัวสูงขึ้นอย่างต่อเนื่องเนื่องจากความกังวลเกี่ยวกับนโยบายการเงิน ในที่สุด Bitcoin ก็จะตามทันและมักจะสูงกว่าเปอร์เซ็นต์กำไรของทองคำ

- Bitcoin ช่วยให้คุณหลุดพ้นจากโครงการแชร์ลูกโซ่หนี้สาธารณะได้อย่างสิ้นเชิง ทองคำช่วยปกป้องคุณจากภาวะเงินเฟ้อ แต่ Bitcoin ทำได้มากกว่านั้นมาก มันอยู่นอกระบบโดยสิ้นเชิง ไม่สามารถถูกยึด (หากเก็บรักษาอย่างถูกต้อง) ลดค่า หรือถูกควบคุมโดยธนาคารกลางได้

โดยสรุป ฉันหวังว่าพฤติกรรมการลงทุนของคุณจะชาญฉลาดมากขึ้นหลังจากเข้าใจเหตุผลว่าทำไมธนาคารกลางสหรัฐฯ จึงกำลังจะเปลี่ยนจากการเข้มงวดเชิงปริมาณไปเป็นการผ่อนปรนเชิงปริมาณ สถานการณ์สภาพคล่อง และเหตุใด Bitcoin และทองคำจึงเป็นสินทรัพย์ที่คุ้มค่าแก่การถือครองในช่วงการขยายตัวของเงินตราที่กำลังจะมาถึง