เมื่อสภาพคล่องถูก "ถอดปลั๊ก": ทบทวนบทบาทของผู้สร้างตลาดในวิกฤต 1011

- 核心观点:做市商通过提供流动性获利并管理风险。

- 关键要素:

- 盈利来源为买卖价差和交易所返佣。

- 通过动态调整报价应对市场波动风险。

- 极端行情下会主动撤回流动性以避险。

- 市场影响:做市商行为直接影响市场流动性和价格稳定性。

- 时效性标注:长期影响

บทความต้นฉบับโดย @BlazingKevin_ นักวิจัยที่ Movemaker

ในตลาดสินทรัพย์ดิจิทัล เทรดเดอร์มักประสบปัญหาทั่วไปสองประการ ได้แก่ ความคลาดเคลื่อนอย่างมีนัยสำคัญระหว่างราคาเสนอซื้อและราคาเสนอขายของโทเคนเป้าหมาย และความผันผวนของราคาอย่างรุนแรงหลังจากส่งคำสั่งซื้อขายจำนวนมากในตลาด ส่งผลให้เกิดความคลาดเคลื่อนอย่างมีนัยสำคัญจากราคาที่คาดการณ์ไว้และต้นทุนการคลาดเคลื่อน (Slippage Cost) ที่สูง ปัญหาทั้งสองนี้มีสาเหตุมาจากปัจจัยพื้นฐานร่วมกัน นั่นคือ สภาพคล่องในตลาดที่ไม่เพียงพอ ผู้ดูแลสภาพคล่องถือเป็นผู้มีบทบาทสำคัญในการแก้ไขปัญหานี้อย่างเป็นระบบ

คำจำกัดความที่ชัดเจนของผู้สร้างตลาดคือ บริษัทการซื้อขายเชิงปริมาณระดับมืออาชีพซึ่งมีธุรกิจหลักคือการส่งคำสั่งซื้อ (Bid) และขาย (Ask) อย่างเข้มข้นอย่างต่อเนื่องและพร้อมกันในราคาตลาดปัจจุบันของสินทรัพย์ในสมุดคำสั่งซื้อของตลาดหลักทรัพย์

หน้าที่พื้นฐานของ Market Maker คือการจัดหาสภาพคล่องอย่างต่อเนื่องให้กับตลาด ด้วยการเสนอราคาแบบสองด้าน ผู้ดูแลสภาพคล่องจะจำกัดส่วนต่างราคาเสนอซื้อ-ขายโดยตรงและเพิ่มความลึกของรายการสั่งซื้อ วิธีนี้ช่วยให้มั่นใจได้ว่าคำสั่งซื้อและขายของเทรดเดอร์รายอื่นจะถูกจับคู่กันทันทีในเวลาใดก็ได้ ทำให้การดำเนินการซื้อขายมีประสิทธิภาพและเป็นธรรม Market Maker ทำกำไรจากส่วนต่างราคาเพียงเล็กน้อยที่ได้มาในปริมาณการซื้อขายขนาดใหญ่ รวมถึงค่าธรรมเนียมที่ตลาดหลักทรัพย์จ่ายเพื่อจูงใจให้มีการจัดหาสภาพคล่อง

สภาวะตลาดในวันที่ 11 ตุลาคม ได้นำบทบาทของผู้ดูแลสภาพคล่อง (market maker) มาเป็นประเด็นสำคัญในการพูดคุยของตลาด เมื่อราคาผันผวนอย่างรุนแรง คำถามสำคัญประการหนึ่งก็เกิดขึ้น นั่นคือ ผู้ดูแลสภาพคล่องจะกระตุ้นการชำระบัญชีแบบต่อเนื่อง (cascading liquidation) อย่างเฉื่อยชาหรือไม่ หรือพวกเขาจะถอนข้อเสนอซื้อสภาพคล่องออกอย่างเชิงรุกเมื่อความเสี่ยงทวีความรุนแรงขึ้น

ในการวิเคราะห์พฤติกรรมของผู้ดูแลตลาดในสถานการณ์ที่คล้ายคลึงกัน จำเป็นต้องเข้าใจหลักการพื้นฐานของการดำเนินงานของพวกเขาเสียก่อน บทความนี้มุ่งหวังที่จะตอบคำถามหลักต่อไปนี้อย่างเป็นระบบ:

- รูปแบบธุรกิจใดที่ผู้ทำตลาดพึ่งพาเพื่อสร้างกำไร?

- ผู้สร้างตลาดจะใช้กลยุทธ์เชิงปริมาณใดเพื่อบรรลุเป้าหมายทางธุรกิจของตน?

- เมื่อความผันผวนของตลาดทวีความรุนแรงขึ้นและความเสี่ยงที่อาจเกิดขึ้นเกิดขึ้น ผู้สร้างตลาดจะใช้กลไกควบคุมความเสี่ยงใดบ้าง

จากการชี้แจงประเด็นต่างๆ ข้างต้น เราจะสามารถสรุปตรรกะเชิงพฤติกรรมและวิถีการตัดสินใจของผู้สร้างตลาดในตลาด 1011 ได้ชัดเจนยิ่งขึ้น

แบบจำลองกำไรพื้นฐานของผู้ทำตลาด

1.1 กลไกกำไรหลัก: การจับส่วนต่างราคาและการคืนสภาพคล่อง

เพื่อทำความเข้าใจพฤติกรรมของผู้ดูแลสภาพคล่องในตลาด เราต้องเข้าใจแหล่งที่มาของกำไรพื้นฐานของพวกเขาเสียก่อน ผู้ดูแลสภาพคล่องจะนำเสนอราคาสองทางอย่างต่อเนื่องในสมุดคำสั่งซื้อขายของตลาดหลักทรัพย์ (หรือที่เรียกว่า "การสร้างตลาด") กำไรของพวกเขาส่วนใหญ่มาจากสองแหล่ง ได้แก่ การรับส่วนต่างราคาเสนอซื้อ-เสนอขาย และการรับค่าคอมมิชชั่นจากการจัดหาสภาพคล่องของตลาดหลักทรัพย์

เพื่อแสดงกลไกนี้ เราจึงสร้างแบบจำลองการวิเคราะห์สมุดคำสั่งซื้อสัญญาแบบง่าย

ที่มา: Movemaker

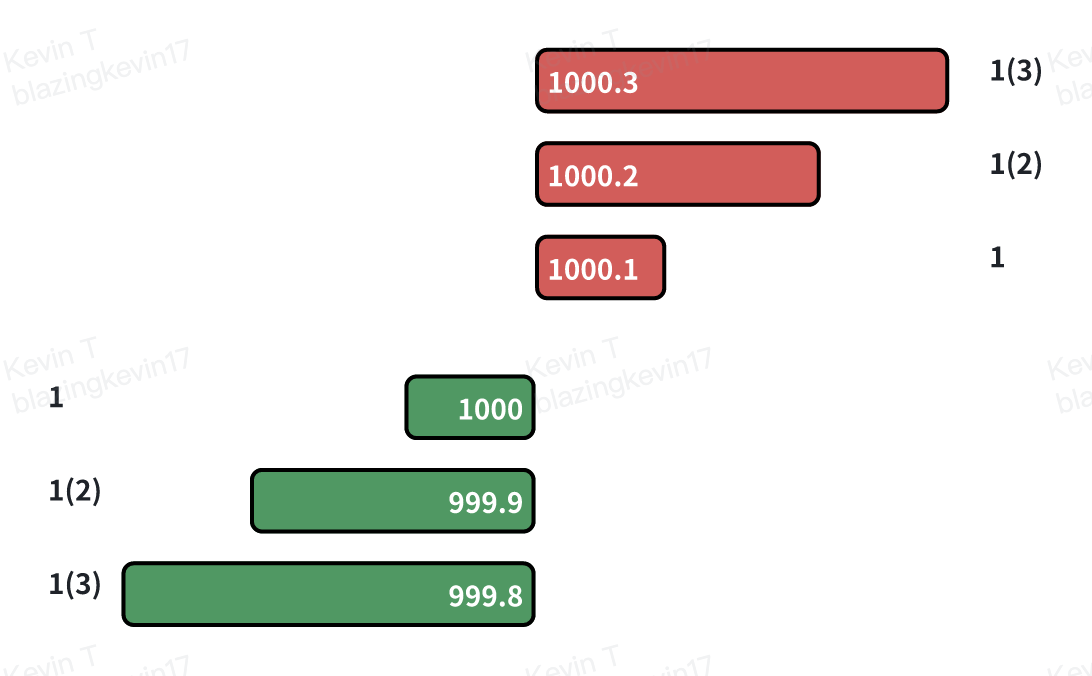

สมมติว่ามีสมุดคำสั่งซื้อขายที่มีการกระจายคำสั่งซื้อขายดังต่อไปนี้:

- การเสนอราคา : กระจายอย่างหนาแน่นในระดับราคา เช่น $1000.0, $999.9 และ $999.8

- ถาม : กระจายอย่างหนาแน่นในระดับราคา เช่น 1,000.1 ดอลลาร์, 1,000.2 ดอลลาร์ และ 1,000.3 ดอลลาร์

ในเวลาเดียวกันเรากำหนดพารามิเตอร์ตลาดดังต่อไปนี้:

- ค่าธรรมเนียมการดำเนินการฝ่ายเดียว : 0.02%

- ค่าคอมมิชชั่นผู้สั่งออเดอร์ : 0.01%

- การเพิ่มราคาขั้นต่ำ : $0.1

- สเปรดปัจจุบัน : ความแตกต่างระหว่างราคาเสนอซื้อที่ดีที่สุด ($1000.0) และราคาเสนอขายที่ดีที่สุด ($1000.1) คือ $0.1

1.2 กระบวนการธุรกรรมและการวิเคราะห์ต้นทุน-ผลประโยชน์

ตอนนี้เรามาแยกกระบวนการสร้างรายได้ของผู้สร้างตลาดผ่านวงจรการซื้อขายที่สมบูรณ์กัน

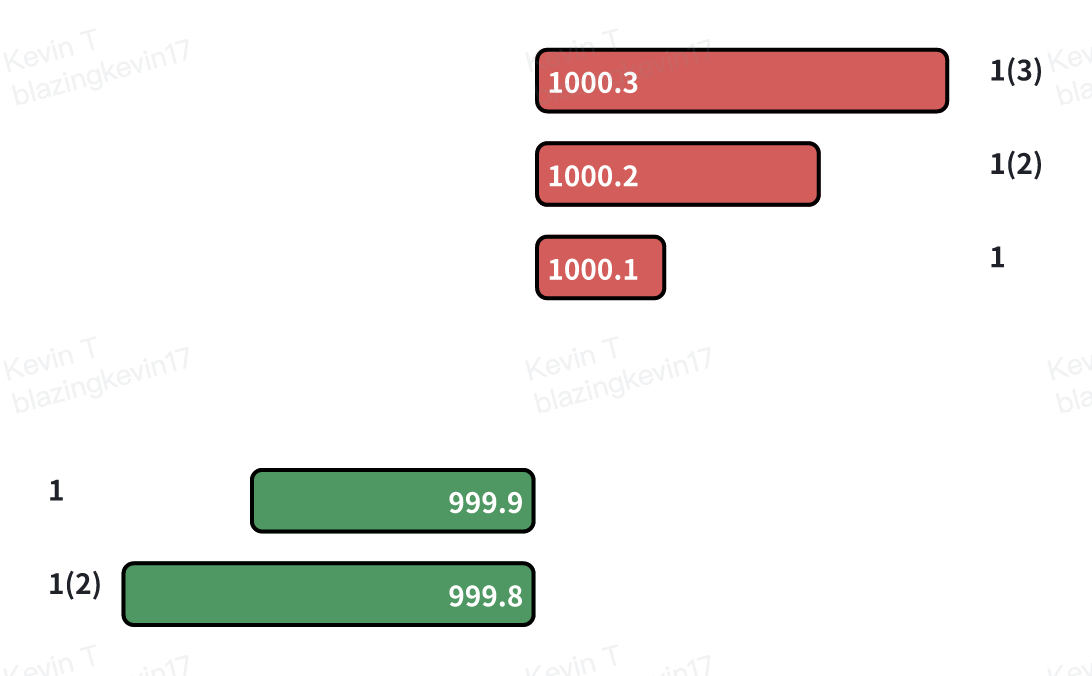

ขั้นตอนที่ 1: คำสั่งซื้อของ Market Maker จะถูกดำเนินการอย่างเฉื่อยชา (Taker ขาย)

ที่มา: Movemaker

- เหตุการณ์ : เทรดเดอร์ (Taker) ขายสัญญาในราคาตลาด คำสั่งนี้จะจับคู่กับคำสั่งซื้อที่มีราคาจำกัดสูงสุดในสมุดคำสั่ง ซึ่งเป็นคำสั่งซื้อที่ผู้ดูแลสภาพคล่องวางไว้ที่ $1,000.0

- ต้นทุนตามสมมติฐาน : จากบันทึกธุรกรรม ดูเหมือนว่าผู้สร้างตลาดได้กำหนดสถานะซื้อของสัญญาหนึ่งสัญญาที่ราคา 1,000.0 ดอลลาร์

- ต้นทุนที่แท้จริง : อย่างไรก็ตาม เนื่องจากผู้ดูแลสภาพคล่องทำหน้าที่เป็นผู้ให้สภาพคล่อง (Maker) การซื้อขายนี้จึงไม่เพียงแต่ไม่ต้องเสียค่าธรรมเนียมใดๆ เท่านั้น แต่ยังได้รับค่าคอมมิชชั่น 0.01% จากตลาดแลกเปลี่ยนอีกด้วย ในตัวอย่างนี้ ค่าคอมมิชชั่นคือ 1,000.00 ดอลลาร์ * 0.01% = 0.10 ดอลลาร์ ดังนั้น ต้นทุนที่แท้จริง (Effective Cost) ของผู้ดูแลสภาพคล่องสำหรับการเปิดสถานะ long นี้คือ: 1,000.00 ดอลลาร์ (ต้นทุนโดยประมาณ) - 0.10 ดอลลาร์ (ส่วนลด) = 999.90 ดอลลาร์

ขั้นตอนที่ 2: คำสั่งขายของ Market Maker ดำเนินการอย่างเฉื่อยชา (Taker Buys)

- เหตุการณ์ : เทรดเดอร์ (Taker) ซื้อสัญญาหนึ่งสัญญาในราคาตลาด คำสั่งนี้จะถูกจับคู่กับคำสั่งขายลิมิตที่ดีที่สุดในสมุดคำสั่ง ซึ่งเป็นคำสั่งขายที่ผู้ดูแลสภาพคล่องวางไว้ที่ $1,000.1 คำสั่งนี้จะปิดสถานะซื้อที่ผู้ดูแลสภาพคล่องกำหนดไว้ในขั้นตอนที่ 1

- รายได้สมมติ : บันทึกธุรกรรมแสดงให้เห็นว่าผู้สร้างตลาดขายที่ราคา 1,000 ดอลลาร์1.

- รายได้ที่แท้จริง : ในทำนองเดียวกัน ในฐานะผู้ให้บริการสภาพคล่อง ผู้ดูแลสภาพคล่องจะได้รับค่าคอมมิชชั่นอีก 0.01% จากธุรกรรมการขายนี้ ส่งผลให้ $1,000.1 * 0.01% ≈ $0.1 ดังนั้น กระแสเงินเข้าจริงของผู้ดูแลสภาพคล่อง (รายได้ที่แท้จริง) จากการปิดสถานะคือ: $1,000.1 (รายได้สมมติ) + $0.1 (ส่วนลด) = $1,000.2

1.3 บทสรุป: องค์ประกอบของกำไรที่แท้จริง

เมื่อทำการซื้อและขายจนเสร็จสิ้นรอบนี้ กำไรรวมของผู้สร้างตลาดต่อธุรกรรมคือ:

รายได้รวม = รายได้ที่แท้จริง − ต้นทุนที่แท้จริง = 1,000.2 ดอลลาร์ − 999.9 ดอลลาร์ = 0.3 ดอลลาร์

นี่แสดงให้เห็นว่ากำไรที่แท้จริงของผู้ดูแลสภาพคล่องไม่ได้เป็นเพียงค่าสเปรดที่ 0.1 ดอลลาร์ ที่ปรากฏบนสมุดคำสั่งซื้อขายเท่านั้น แต่กำไรที่แท้จริงประกอบด้วย:

กำไรที่แท้จริง = ส่วนต่างราคาตามชื่อ + ส่วนลดจากคำสั่งซื้อ + ส่วนลดจากคำสั่งซื้อ

0.3 = 0.1 + 0.1 + 0.1

รูปแบบการสะสมกำไรเล็กๆ น้อยๆ ด้วยการทำซ้ำขั้นตอนข้างต้นนับไม่ถ้วนในการซื้อขายความถี่สูง ถือเป็นรูปแบบกำไรพื้นฐานและเป็นแกนหลักที่สุดของธุรกิจผู้สร้างตลาด

กลยุทธ์แบบไดนามิกและความเสี่ยงของผู้สร้างตลาด

2.1 ความท้าทายของโมเดลกำไร: การเปลี่ยนแปลงราคาแบบทิศทาง

แบบจำลองกำไรพื้นฐานที่กล่าวถึงข้างต้นตั้งอยู่บนสมมติฐานที่ว่าราคาตลาดมีความผันผวนภายในช่วงแคบๆ อย่างไรก็ตาม เมื่อตลาดมีการเคลื่อนไหวที่ชัดเจน มีทิศทางเดียว แบบจำลองนี้จะเผชิญกับความท้าทายที่รุนแรงและทำให้ผู้ดูแลตลาดต้องเผชิญกับความเสี่ยงหลัก นั่นคือ การคัดเลือกที่ไม่พึงประสงค์

การคัดเลือกที่ไม่เอื้ออำนวยหมายความว่าเมื่อมีข้อมูลใหม่เข้าสู่ตลาดและทำให้มูลค่าเหมาะสมของสินทรัพย์เปลี่ยนแปลง ผู้ค้าที่ได้รับข้อมูลจะเลือกดำเนินการเสนอราคาที่ไม่ได้รับการอัปเดตโดยผู้สร้างตลาดและอยู่ที่ราคา "ผิด" ส่งผลให้ผู้สร้างตลาดสะสมตำแหน่งที่ไม่เอื้ออำนวยต่อตนเอง

2.2 การวิเคราะห์สถานการณ์: ทางเลือกเชิงกลยุทธ์ในการรับมือกับราคาที่ลดลง

เพื่อเป็นการอธิบาย เราจะดำเนินการต่อด้วยโมเดลการวิเคราะห์ก่อนหน้าและแนะนำเหตุการณ์ทางการตลาด: ราคาที่เหมาะสมของสินทรัพย์ลดลงอย่างรวดเร็วจาก 1,000 ดอลลาร์เป็น 998.0 ดอลลาร์

ที่มา: Movemaker

สมมติว่าผู้ดูแลสภาพคล่องถือสัญญาซื้อขายระยะยาว (Long) เพียงฉบับเดียว ซึ่งสร้างขึ้นในธุรกรรมก่อนหน้า โดยมีต้นทุนที่แท้จริงอยู่ที่ 999.9 ดอลลาร์สหรัฐฯ หากผู้ดูแลสภาพคล่องไม่ดำเนินการใดๆ คำสั่งซื้อที่เปิดอยู่ใกล้ 1,000.0 ดอลลาร์สหรัฐฯ จะเป็นโอกาสในการทำกำไรที่ปราศจากความเสี่ยงสำหรับนักเก็งกำไร ดังนั้น เมื่อตรวจพบการเคลื่อนไหวของราคาแบบมีทิศทาง ผู้ดูแลสภาพคล่องจะต้องตอบสนองทันที โดยยกเลิกคำสั่งซื้อทั้งหมดที่ใกล้เคียงกับราคาตลาดเดิมเสียก่อน

ณ จุดนี้ ผู้สร้างตลาดจะต้องเผชิญกับทางเลือกเชิงกลยุทธ์ โดยมีทางเลือกหลักสามประการ:

- ตัวเลือกที่ 1: ปิดสถานะทันทีและรับผลขาดทุน ผู้ดูแลสภาพคล่องสามารถเลือกขายสัญญา long ได้ทันทีด้วยคำสั่ง market order สมมติว่าราคาอยู่ที่ 998.0 ดอลลาร์ ผู้ดูแลสภาพคล่องจะจ่ายค่าธรรมเนียม taker 0.02%

- การสูญเสีย = (ต้นทุนที่แท้จริง − ราคาขายออก) + ค่าธรรมเนียมผู้รับ

- ขาดทุน = ($999.9 − $998.0) + ($998.0 × 0.02%) ≈ $1.9 + $0.2 = $2.1

- วัตถุประสงค์ของตัวเลือกนี้คือการขจัดความเสี่ยงอย่างรวดเร็ว แต่จะส่งผลให้เกิดการสูญเสียทันที

- ตัวเลือกที่ 2: ปรับราคาเสนอซื้อและหาราคาที่ดีกว่า ผู้ดูแลสภาพคล่องสามารถลดราคาเสนอซื้อให้ใกล้เคียงกับราคาตลาดใหม่ เช่น 998.1 ดอลลาร์สหรัฐฯ หากมีการดำเนินการขาย ผู้ดูแลสภาพคล่องจะได้รับค่าคอมมิชชั่นในฐานะผู้ทำคำสั่ง

- การสูญเสีย = (ต้นทุนที่แท้จริง − ราคาขายออก) − ส่วนลดคำสั่งซื้อ

- ขาดทุน = ($999.9 − $998.1) − ($998.1 × 0.01%) ≈ $1.8 − $0.1 = $1.7

- กลยุทธ์นี้มุ่งเป้าที่จะออกจากตำแหน่งที่มีการขาดทุนน้อย

- ตัวเลือกที่ 3: ขยายสเปรดเพื่อจัดการสถานะที่มีอยู่ ผู้ดูแลสภาพคล่องสามารถใช้กลยุทธ์การเสนอราคาแบบไม่สมมาตร: ปรับราคาเสนอขายให้อยู่ในระดับที่ค่อนข้างไม่น่าสนใจ (ดังที่แสดงในรูป 998.8 ดอลลาร์) ขณะเดียวกันก็วางคำสั่งซื้อใหม่ในระดับที่ต่ำกว่า (เช่น 998.0 ดอลลาร์ และ 997.9 ดอลลาร์) เป้าหมายของกลยุทธ์นี้คือการจัดการและลดต้นทุนเฉลี่ยของสถานะที่มีอยู่ผ่านการซื้อขายครั้งต่อไป

2.3 การดำเนินการตามกลยุทธ์และการจัดการความเสี่ยงด้านสินค้าคงคลัง

หากใช้โครงสร้างตลาดแบบ "ผู้ทำตลาดรายเดียว" ด้วยอำนาจกำหนดราคาสัมบูรณ์ ผู้ทำตลาดน่าจะเลือกตัวเลือกที่สามเพื่อหลีกเลี่ยงการขาดทุนทันที ในตัวเลือกนี้ เนื่องจากราคาคำสั่งขาย (998.8 ดอลลาร์) สูงกว่าราคาที่เหมาะสม (998.0 ดอลลาร์) อย่างมาก โอกาสที่คำสั่งขายจะถูกเติมเต็มจึงต่ำ ในทางกลับกัน คำสั่งซื้อ (998.0 ดอลลาร์) ซึ่งใกล้เคียงกับราคาที่เหมาะสม มีแนวโน้มที่จะถูกเติมเต็มโดยผู้ขายในตลาดมากกว่า

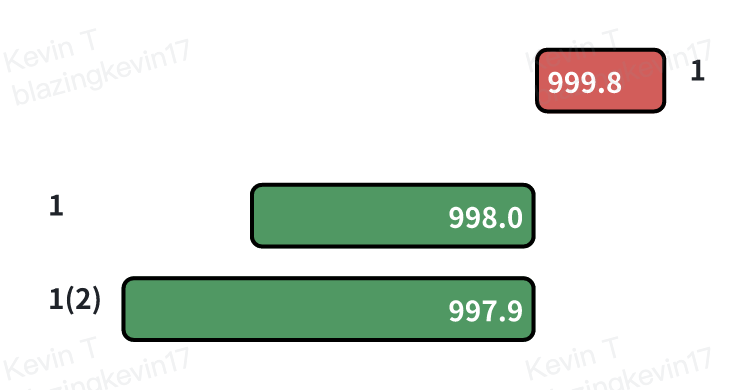

ขั้นตอนที่ 1: ลดต้นทุนเฉลี่ยโดยเพิ่มการถือครอง

- เหตุการณ์ : คำสั่งซื้อที่วางโดยผู้สร้างตลาดที่ $998.0 ได้รับการดำเนินการแล้ว

- ต้นทุนที่แท้จริงของตำแหน่งใหม่ : $998.0 - (998.0×0.01%)≈$997.9

- อัปเดตตำแหน่งรวม : ผู้สร้างตลาดถือสัญญาซื้อขายระยะยาวสองสัญญา โดยมีต้นทุนรวมที่มีผลคือ 999.9 ดอลลาร์ + 997.9 ดอลลาร์ = 1,997.8 ดอลลาร์

- ต้นทุนเฉลี่ยที่อัปเดต : $1997.8 / 2 = $998.9

ขั้นตอนที่ 2: ปรับใบเสนอราคาของคุณตามต้นทุนใหม่

ด้วยการดำเนินการเหล่านี้ ผู้ดูแลสภาพคล่องสามารถลดจุดคุ้มทุนของสถานะซื้อลงได้สำเร็จจาก 999.9 ดอลลาร์สหรัฐฯ เป็น 998.9 ดอลลาร์สหรัฐฯ ด้วยฐานต้นทุนที่ต่ำลงนี้ ผู้ดูแลสภาพคล่องจึงสามารถแสวงหาโอกาสการขายได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเช่น สามารถลดราคาเสนอขายลงอย่างมากจาก 998.8 ดอลลาร์สหรัฐฯ เป็น 998.9 ดอลลาร์สหรัฐฯ ซึ่งบรรลุจุดคุ้มทุนพร้อมกับลดส่วนต่างราคาลงอย่างมากจาก 1.8 ดอลลาร์สหรัฐฯ (999.8 - 998.0 ดอลลาร์สหรัฐฯ) เป็น 0.8 ดอลลาร์สหรัฐฯ (998.8 - 998.0 ดอลลาร์สหรัฐฯ) เพื่อดึงดูดคำสั่งซื้อ

2.4 ข้อจำกัดของกลยุทธ์และความเสี่ยง

อย่างไรก็ตาม กลยุทธ์การลดต้นทุนด้วยการเพิ่มสัดส่วนการถือครองหลักทรัพย์นี้มีข้อจำกัดที่ชัดเจน หากราคายังคงลดลงอย่างต่อเนื่อง เช่น จาก 1,000 ดอลลาร์สหรัฐฯ เหลือ 900 ดอลลาร์สหรัฐฯ ผู้ดูแลสภาพคล่องจะถูกบังคับให้เพิ่มสัดส่วนการถือครองหลักทรัพย์ต่อไป แม้จะยังขาดทุนอยู่ ซึ่งเพิ่ม ความเสี่ยงด้านสินค้า คงคลังอย่างมาก เมื่อถึงจุดนั้น สเปรดที่กว้างขึ้นจะนำไปสู่การหยุดการซื้อขายอย่างสมบูรณ์ ก่อให้เกิดวงจรอุบาทว์ที่บังคับให้พวกเขาต้องปิดสถานะด้วยผลขาดทุนจำนวนมากในที่สุด

สิ่งนี้นำไปสู่คำถามที่ลึกซึ้งยิ่งขึ้น: ผู้ดูแลสภาพคล่องกำหนดและประเมินความเสี่ยงอย่างไร และปัจจัยหลักใดบ้างที่เกี่ยวข้องกับระดับความเสี่ยงที่แตกต่างกัน การตอบคำถามเหล่านี้ถือเป็นกุญแจสำคัญในการทำความเข้าใจพฤติกรรมของพวกเขาในตลาดที่ผันผวน

ปัจจัยเสี่ยงหลักและการกำหนดกลยุทธ์แบบไดนามิก

โดยพื้นฐานแล้ว รูปแบบกำไรของผู้ดูแลสภาพคล่อง (Market Maker) เกี่ยวข้องกับการรับความเสี่ยงเฉพาะเจาะจงเพื่อแลกกับผลตอบแทน การสูญเสียที่พวกเขาเผชิญส่วนใหญ่เกิดจากความเบี่ยงเบนระยะสั้นอย่างมีนัยสำคัญของราคาสินทรัพย์ที่ไม่เอื้ออำนวยต่อสถานะสินค้าคงคลังของพวกเขา ดังนั้น การทำความเข้าใจกรอบการบริหารความเสี่ยงของพวกเขาจึงเป็นกุญแจสำคัญในการวิเคราะห์ตรรกะเบื้องหลังพฤติกรรมของพวกเขา

3.1 การระบุและการวัดปริมาณความเสี่ยงหลัก

ความเสี่ยงที่ผู้สร้างตลาดเผชิญสามารถสรุปได้เป็นปัจจัยหลักที่เกี่ยวข้องกันสองประการ:

- ความผันผวนของตลาด : นี่คือปัจจัยเสี่ยงหลัก ความผันผวนที่เพิ่มขึ้นหมายถึงโอกาสและขนาดของการเบี่ยงเบนของราคาจากค่าเฉลี่ยปัจจุบันที่เพิ่มขึ้น ซึ่งคุกคามมูลค่าสินค้าคงคลังของผู้ดูแลสภาพคล่องโดยตรง

- ความเร็วของการกลับสู่ค่าเฉลี่ย : นี่คือปัจจัยสำคัญประการที่สอง ความเร็วที่ราคากลับสู่ภาวะสมดุลหลังจากเกิดการเบี่ยงเบนเป็นตัวกำหนดว่าในที่สุดแล้ว ผู้ดูแลสภาพคล่องจะได้รับประโยชน์จากการคงต้นทุนหรือประสบภาวะขาดทุนอย่างต่อเนื่อง

ตัวบ่งชี้สำคัญที่สังเกตได้สำหรับการพิจารณาความน่าจะเป็นของการกลับตัวของค่าเฉลี่ยคือ ปริมาณการซื้อขาย ในบทความของผมเรื่อง "การทบทวนภาวะผันผวนของตลาดที่ทวีความรุนแรงขึ้น: การพุ่งขึ้นของราคากำลังเปลี่ยนเป็นการกลับตัวหรือการกระจายตัวครั้งที่สองของแนวโน้มขาลง" ซึ่งตีพิมพ์เมื่อวันที่ 22 เมษายน ปีนี้ ผมได้กล่าวถึงทฤษฎีหินอ่อนในสมุดคำสั่งซื้อขาย คำสั่งซื้อขายที่ราคาต่างๆ กันจะก่อตัวเป็นชั้นกระจกที่มีความหนาแตกต่างกันตามปริมาณการซื้อขาย ซึ่งเปรียบเสมือนตลาดที่ผันผวนเหมือนกับหินอ่อน คำสั่งจำกัดที่ราคาต่างๆ ในสมุดคำสั่งซื้อขายสามารถมองได้ว่ามี "ชั้นดูดซับสภาพคล่อง" ที่มีความหนาแตกต่างกัน

ความผันผวนของราคาตลาดในระยะสั้นอาจเปรียบได้กับแรงที่กระทำต่อราคา ในสภาพแวดล้อมที่มีปริมาณการซื้อขายต่ำ แรงนี้จะอ่อน และโดยทั่วไปราคาจะถูกจำกัดอยู่ในกรอบแคบๆ ภายในชั้นสภาพคล่องที่หนาแน่นที่สุด อย่างไรก็ตาม ในสภาพแวดล้อมที่มีปริมาณการซื้อขายสูง แรงนี้จะรุนแรงขึ้น รุนแรงพอที่จะทะลุผ่านชั้นสภาพคล่องหลายชั้นได้ ชั้นสภาพคล่องที่หมดลงนั้นยากที่จะเติมเต็มได้ทันที โดยเฉพาะอย่างยิ่งในตลาดที่มีภาวะตลาดด้านเดียว ส่งผลให้ราคาเคลื่อนไหวอย่างต่อเนื่องในทิศทางเดียว และลดความน่าจะเป็นของการกลับตัวของค่าเฉลี่ย ดังนั้น ปริมาณการซื้อขายต่อหน่วยเวลาจึงเป็นตัวบ่งชี้ความแข็งแกร่งของแรงนี้ได้อย่างมีประสิทธิภาพ

3.2 การกำหนดพารามิเตอร์กลยุทธ์แบบไดนามิกตามสถานะตลาด

ที่มา: Movemaker

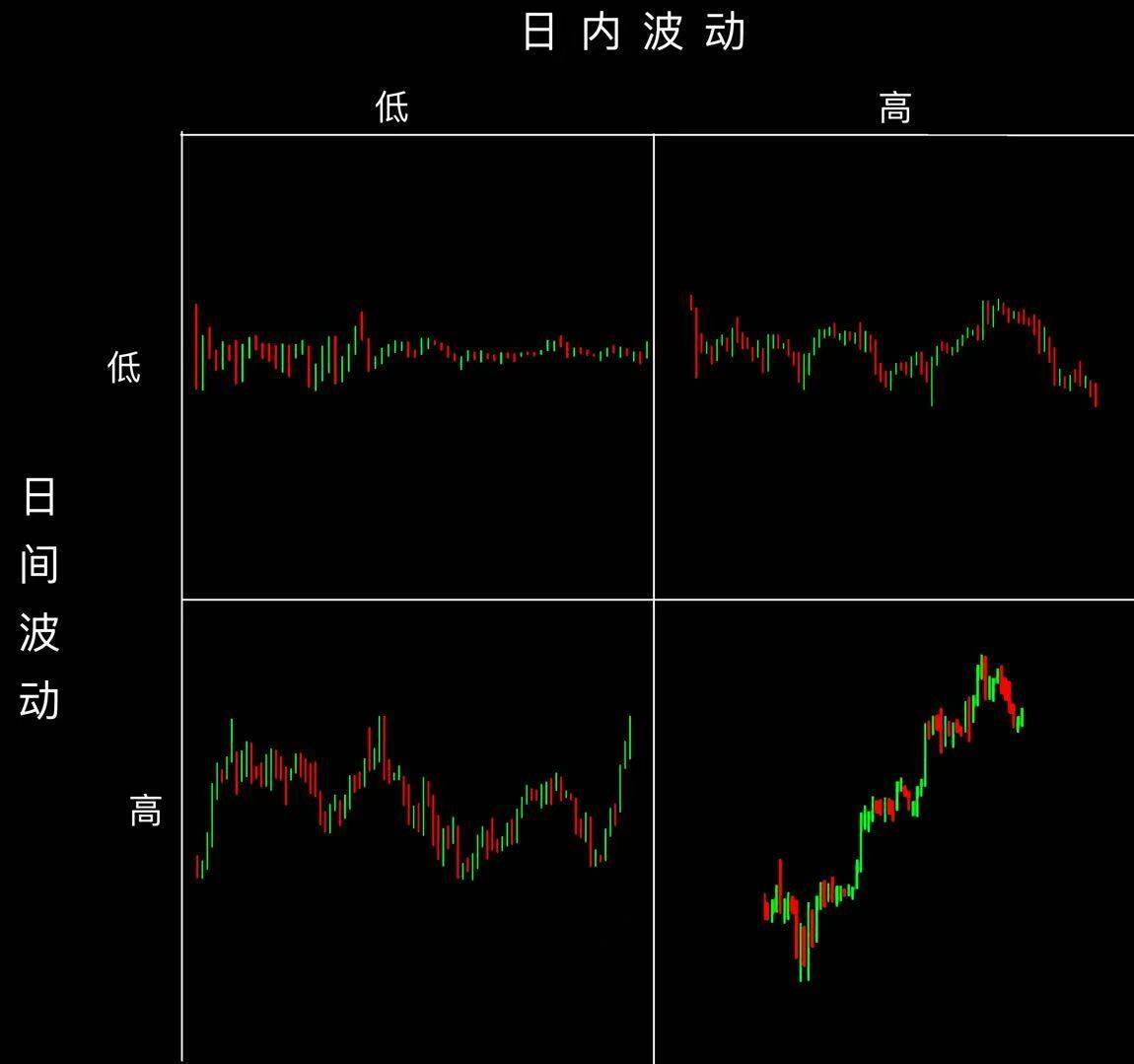

ผู้ดูแลสภาพคล่องจะปรับพารามิเตอร์กลยุทธ์ของตนอย่างยืดหยุ่นตามประสิทธิภาพของความผันผวนในช่วงเวลาต่างๆ (ระหว่างวันและระหว่างวัน) เพื่อให้สอดคล้องกับสภาพแวดล้อมตลาดที่แตกต่างกัน กลยุทธ์พื้นฐานของพวกเขาสามารถสรุปได้เป็นสถานะทั่วไปดังต่อไปนี้:

- ในตลาดที่มีเสถียรภาพ เมื่อความผันผวนของราคาในแต่ละวันและในแต่ละวันต่ำ ผู้สร้างตลาดมักจะก้าวร้าวมาก โดยใช้คำสั่งซื้อขายจำนวนมากและสเปรดที่แคบ โดยมุ่งหวังที่จะเพิ่มความถี่ในการซื้อขายและส่วนแบ่งการตลาดให้สูงสุดเพื่อจับปริมาณให้ได้มากที่สุดเท่าที่จะเป็นไปได้ในสภาพแวดล้อมที่มีความเสี่ยงต่ำ

- ในตลาดที่มีความผันผวนสูง เมื่อราคามีความผันผวนสูงระหว่างวัน แต่ความผันผวนต่ำระหว่างวัน ผู้ดูแลสภาพคล่องจะมั่นใจมากขึ้นว่าราคาจะกลับสู่ค่าเฉลี่ยระยะสั้น ดังนั้น พวกเขาจึง ขยายสเปรดให้กว้างขึ้นเพื่อให้ได้กำไรสูงสุด ขณะเดียวกันก็รักษาขนาดคำสั่งซื้อขายให้ใหญ่ขึ้น เพื่อให้มั่นใจว่ามีสภาพคล่องเพียงพอที่จะบรรเทาผลขาดทุนในช่วงที่ราคาผันผวน

- ในตลาดที่มีแนวโน้ม เมื่อราคาผันผวนอย่างราบรื่นระหว่างวัน แต่มีแนวโน้มทางเดียวที่ชัดเจนในระหว่างวัน ความเสี่ยงของผู้ดูแลสภาพคล่องจะเพิ่มขึ้นอย่างมาก ณ จุดนี้ กลยุทธ์ของพวกเขาจะเปลี่ยนเป็นกลยุทธ์เชิงรับ พวกเขา ใช้สเปรดที่แคบมากและขนาดคำสั่งซื้อขายที่เล็ก โดยมีเป้าหมายที่จะส่งคำสั่งซื้อขายอย่างรวดเร็วเพื่อคว้าสภาพคล่อง และขายออกอย่างรวดเร็วด้วยคำสั่งตัดขาดทุนหากแนวโน้มกลับตรงกันข้ามกับสินค้าคงคลัง จึงหลีกเลี่ยงการต่อสู้กับแนวโน้มระยะยาว

- ในตลาดที่มีความผันผวนสูง (ภาวะวิกฤต) เมื่อความผันผวนของราคาทั้งแบบรายวันและรายวันเพิ่มขึ้น การบริหารความเสี่ยงของผู้ดูแลสภาพคล่องจึงมีความสำคัญอย่างยิ่ง กลยุทธ์ต่างๆ มีแนวโน้มระมัดระวังมากขึ้น โดยมี การใช้สเปรดที่กว้างขึ้นอย่างมีนัยสำคัญและขนาดคำสั่งซื้อขายที่เล็กลง เพื่อจัดการความเสี่ยงด้านสินค้าคงคลังด้วยความระมัดระวังอย่างยิ่ง ในสภาพแวดล้อมที่มีความเสี่ยงสูงเช่นนี้ คู่แข่งหลายรายอาจถอนตัว ทิ้งโอกาสที่เป็นไปได้ไว้ให้ผู้ดูแลสภาพคล่องที่มีความสามารถในการบริหารความเสี่ยงได้อย่างมีประสิทธิภาพ

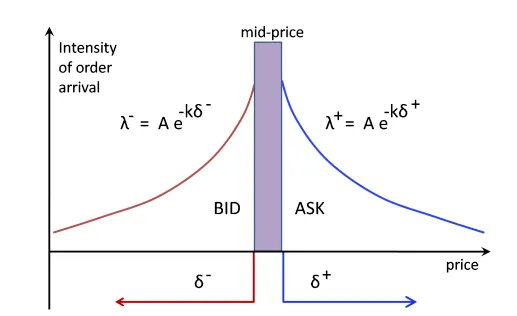

3.3 แกนหลักของการดำเนินการตามกลยุทธ์: การค้นพบราคาที่ยุติธรรมและการกำหนดค่าสเปรด

ไม่ว่าสภาวะตลาดจะเป็นอย่างไร การดำเนินกลยุทธ์ของผู้สร้างตลาดจะหมุนเวียนอยู่รอบงานหลัก 2 ประการ ได้แก่ การกำหนดราคาที่ยุติธรรม และ การตั้งค่าสเปรดที่เหมาะสมที่สุด

- การกำหนดราคาที่เป็นธรรม เป็นคำถามที่ซับซ้อนและไม่มีคำตอบที่ถูกต้องเพียงคำตอบเดียว หากแบบจำลองไม่ถูกต้อง ราคาเสนอซื้อของผู้ดูแลสภาพคล่องจะถูก "กลืนกิน" โดยเทรดเดอร์ที่มีข้อมูลมากกว่า ทำให้พวกเขาสะสมสถานะที่ขาดทุนอย่างเป็นระบบ วิธีการพื้นฐานทั่วไป ได้แก่ การใช้ ราคาดัชนี ที่รวบรวมจากตลาดหลักทรัพย์หลายแห่ง หรือการหา จุดกึ่งกลาง ของราคาเสนอซื้อและราคาเสนอขายที่ดีที่สุดในปัจจุบัน ท้ายที่สุด ไม่ว่าจะใช้แบบจำลองใด ผู้ดูแลสภาพคล่องต้องมั่นใจว่าราคาเสนอซื้อของพวกเขามีความสามารถในการแข่งขันและสามารถขายสินทรัพย์ได้อย่างมีประสิทธิภาพ การถือครองสถานะข้างเดียวจำนวนมากเป็นระยะเวลานานเป็นสาเหตุหลักของการขาดทุนจำนวนมาก

- การกำหนดสเปรดที่เหมาะสม นั้นท้าทายยิ่งกว่าการหาราคาที่ยุติธรรมเสียอีก เพราะเกี่ยวข้องกับเกมหลายฝ่ายที่มีการเปลี่ยนแปลงตลอดเวลา การกำหนดสเปรดให้แคบลงมากเกินไปอาจนำไปสู่ "กับดักดุลยภาพในการแข่งขัน" กล่าวคือ ในขณะที่รักษาตำแหน่งราคาที่ดีที่สุด อัตรากำไรก็ถูกบีบรัด และผู้ค้ากำไรก็ถูกขัดขวางจากความผันผวนของราคาได้อย่างง่ายดาย สิ่งนี้จำเป็นต้องให้ผู้ดูแลตลาดพัฒนากรอบการทำงานเชิงปริมาณที่ชาญฉลาดยิ่งขึ้น

3.4 กรอบการทำงานการวัดปริมาณการแพร่กระจายที่เหมาะสมที่สุดแบบง่าย

เพื่อแสดงให้เห็นตรรกะภายใน เราจะอ้างอิงแบบจำลองที่เรียบง่ายซึ่งสร้างขึ้นโดย David Holt ผู้เขียน Meduim เพื่อให้ได้ค่าสเปรดที่เหมาะสมที่สุดภายใต้สมมติฐานที่เป็นอุดมคติอย่างยิ่ง

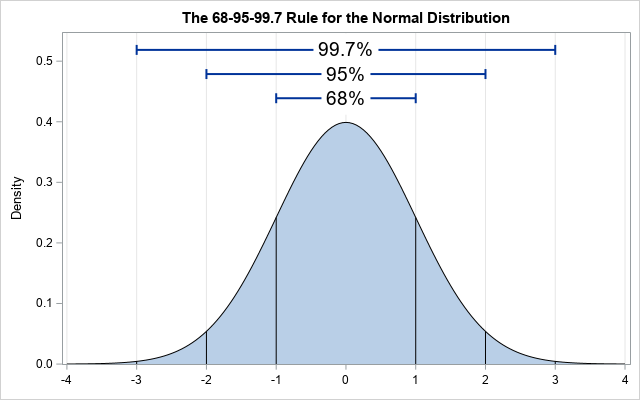

- ก. สมมติฐานหลักและการคำนวณความผันผวน: เราสมมติว่าราคาตลาดมี การแจกแจงแบบปกติ ในระยะสั้น เราตรวจสอบข้อมูลตัวอย่าง 60 วินาที โดยมีระยะเวลาการสุ่มตัวอย่าง 1 วินาที เราคำนวณค่าเบี่ยงเบนมาตรฐาน (σ) ของราคาตลาดภายในตัวอย่างนี้เทียบกับราคากลางเฉลี่ยที่ 0.4 ดอลลาร์ ซึ่งหมายความว่าประมาณ 68% ของเวลา ราคาในวินาทีถัดไปจะอยู่ในช่วง [ค่าเฉลี่ย - 0.4 ดอลลาร์, ค่าเฉลี่ย + 0.4 ดอลลาร์]

ที่มา: อิดรีส

- ข. สเปรดที่สัมพันธ์กัน ความน่าจะเป็น และผลตอบแทนที่คาดหวัง จากข้อมูลนี้ เราสามารถอนุมานความน่าจะเป็นของการดำเนินการที่สเปรดต่างๆ และคำนวณผลตอบแทนที่คาดหวังได้ ตัวอย่างเช่น หากเรากำหนดสเปรดไว้ที่ $0.8 (เช่น วางคำสั่งซื้อขายที่ $0.4 ในแต่ละด้านของค่าเฉลี่ย) ราคาจะต้องผันผวนอย่างน้อยหนึ่งส่วนเบี่ยงเบนมาตรฐานเพื่อกระตุ้นคำสั่งซื้อขาย โดยมีความน่าจะเป็นประมาณ 32% สมมติว่าการดำเนินการแต่ละครั้งครอบคลุมครึ่งหนึ่งของสเปรด ($0.4) ผลตอบแทนที่คาดหวังต่อช่วงเวลาจะอยู่ที่ประมาณ $0.128 (32% × $0.4)

ที่มา: Zhihu

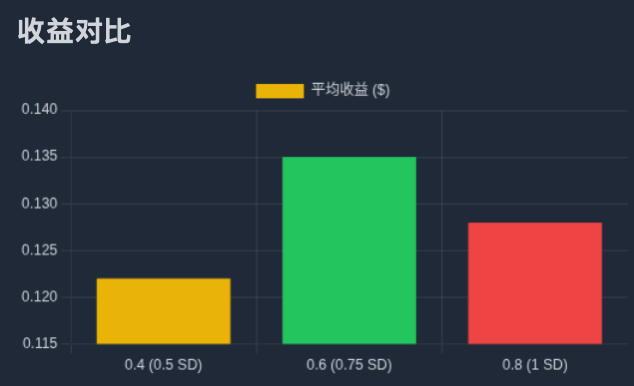

- C. การหาคำตอบที่ดีที่สุด : จากการคำนวณค่าสเปรดต่างๆ ซ้ำๆ กัน เราพบว่าค่าสเปรด 0.2 ดอลลาร์สหรัฐฯ ให้ผลตอบแทนที่คาดหวังประมาณ 0.08 ดอลลาร์สหรัฐฯ ค่าสเปรด 0.4 ดอลลาร์สหรัฐฯ ให้ผลตอบแทนที่คาดหวังประมาณ 0.122 ดอลลาร์สหรัฐฯ ค่าสเปรด 0.6 ดอลลาร์สหรัฐฯ ให้ผลตอบแทนที่คาดหวังประมาณ 0.135 ดอลลาร์สหรัฐฯ และค่าสเปรด 0.8 ดอลลาร์สหรัฐฯ ให้ผลตอบแทนที่คาดหวังประมาณ 0.128 ดอลลาร์สหรัฐฯ สรุปได้ว่าภายใต้แบบจำลองนี้ ค่าสเปรดที่เหมาะสมที่สุดคือ 0.6 ดอลลาร์สหรัฐฯ ซึ่งหมายความว่าการวางคำสั่งซื้อขายที่ระยะห่าง 0.3 ดอลลาร์สหรัฐฯ (ประมาณ 0.75σ) จากราคาเฉลี่ยจะทำให้ได้ผลตอบแทนที่คาดหวังสูงสุด

ที่มา: Movemaker

3.5 จากแบบจำลองคงที่สู่ความเป็นจริงแบบไดนามิก: การจัดการความเสี่ยงในกรอบเวลาหลายช่วง

ข้อบกพร่องร้ายแรงของแบบจำลองข้างต้นคือ สมมติฐานของค่าเฉลี่ยคงที่ ในตลาดจริง ค่าเฉลี่ยของราคาจะเปลี่ยนแปลงไปตามกาลเวลา ดังนั้น ผู้ดูแลสภาพคล่องมืออาชีพจึงจำเป็นต้องใช้กลยุทธ์ แบบหลายกรอบเวลา และหลายชั้นเพื่อบริหารความเสี่ยง

หัวใจสำคัญของกลยุทธ์นี้คือ การใช้แบบจำลองเชิงปริมาณเพื่อกำหนดค่าสเปรดที่เหมาะสมที่สุดในระดับไมโคร (วินาที) ขณะเดียวกันก็ติดตามค่าเฉลี่ยราคาและการเปลี่ยนแปลงโครงสร้างความผันผวนในระดับเมโซ (นาที) และระดับมหภาค (ชั่วโมง/วัน) เมื่อค่าเฉลี่ยเปลี่ยนแปลง ระบบจะปรับเทียบแกนกลางของช่วงราคาทั้งหมดแบบไดนามิก และปรับตำแหน่งสินค้าคงคลังให้เหมาะสม

ในที่สุดแล้วโมเดลแบบแบ่งชั้นนี้จะนำไปสู่ชุดกฎการควบคุมความเสี่ยงแบบไดนามิก:

- ขยายสเปรดโดยอัตโนมัติเมื่อความผันผวนวินาทีต่อวินาทีเพิ่มขึ้น

- เมื่อความผันผวนในระยะกลางเพิ่มขึ้น ให้ลดขนาดของคำสั่งซื้อแต่ละรายการ แต่เพิ่มจำนวนระดับคำสั่งซื้อ เพื่อกระจายสินค้าคงคลังในช่วงราคาที่กว้างขึ้น

- เมื่อแนวโน้มในระยะยาวเป็นไปในทิศทางตรงข้ามกับตำแหน่งสินค้าคงคลัง จะมีการดำเนินการแทรกแซงอย่างแข็งขัน เช่น การลดขนาดของคำสั่งซื้อที่รอดำเนินการเพิ่มเติม หรือแม้แต่การระงับกลยุทธ์เพื่อป้องกันความเสี่ยงในระบบ

กลไกการตอบสนองความเสี่ยงและกลยุทธ์ขั้นสูง

4.1 การจัดการความเสี่ยงของสินค้าคงคลังในการทำตลาดความถี่สูง

แบบจำลองกลยุทธ์แบบไดนามิกที่อธิบายไว้ข้างต้นอยู่ภายใต้ขอบเขตของ การสร้างตลาดความถี่สูง วัตถุประสงค์หลักของกลยุทธ์ประเภทนี้คือการใช้อัลกอริทึมเพื่อกำหนดราคาซื้อและราคาขายที่เหมาะสมที่สุด เพื่อให้ได้กำไรสูงสุดที่คาดหวัง พร้อมกับการบริหาร ความเสี่ยงด้านสินค้า คงคลังอย่างแม่นยำ

ความเสี่ยงจากสินค้าคงคลัง หมายถึง ความเสี่ยงที่ผู้ดูแลสภาพคล่อง (market maker) เผชิญจากความผันผวนของราคาสินค้าโภคภัณฑ์อันเนื่องมาจากการถือครองสถานะ long หรือ short สุทธิ เมื่อผู้ดูแลสภาพคล่องถือครองสถานะ long ในสินค้าคงคลัง พวกเขามีความเสี่ยงที่จะขาดทุนจากราคาที่ตกต่ำ ในทางกลับกัน หากถือครองสถานะ short ในสินค้าคงคลัง พวกเขามีความเสี่ยงที่จะขาดทุนจากราคาที่สูงขึ้น การจัดการความเสี่ยงนี้อย่างมีประสิทธิภาพจึงเป็นสิ่งสำคัญอย่างยิ่งต่อการอยู่รอดในระยะยาวของผู้ดูแลสภาพคล่อง

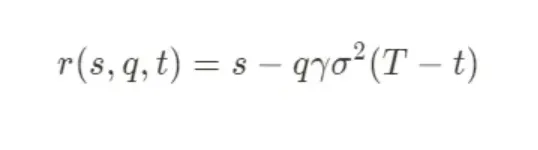

แบบจำลองเชิงปริมาณระดับมืออาชีพ เช่น แบบจำลอง Stoikov แบบคลาสสิก เป็นกรอบทางคณิตศาสตร์สำหรับการทำความเข้าใจการบริหารความเสี่ยง แบบจำลองนี้มีวัตถุประสงค์เพื่อจัดการความเสี่ยงของสินค้าคงคลังเชิงรุกโดยการคำนวณ "ราคาอ้างอิง" ที่ปรับแบบไดนามิก ราคาตลาดแบบทวิภาคีของผู้ดูแลสภาพคล่องจะอิงตามราคาอ้างอิงใหม่นี้ แทนที่จะเป็นจุดกึ่งกลางของตลาดแบบคงที่ สูตรหลักมีดังนี้:

ความหมายของแต่ละพารามิเตอร์มีดังนี้:

- r(s,q,t): ราคาอ้างอิงที่ปรับแบบไดนามิก ซึ่งเป็นแกนอ้างอิงสำหรับข้อเสนอของผู้สร้างตลาด

- s: ราคาเฉลี่ยตลาดปัจจุบัน

- ถาม: สินค้าคงคลังปัจจุบัน บวกถ้าซื้อ บวกถ้าขาย

- γ: พารามิเตอร์การหลีกเลี่ยงความเสี่ยง นี่คือตัวแปรสำคัญที่ผู้สร้างตลาดกำหนดขึ้นเพื่อสะท้อนถึงการยอมรับความเสี่ยงในปัจจุบัน

- σ: ความผันผวนของสินทรัพย์

- (T−t): เวลาที่เหลือจนถึงสิ้นสุดรอบการซื้อขาย

แนวคิดหลักของแบบจำลองนี้คือ เมื่อสินค้าคงคลัง (q) ของผู้ดูแลสภาพคล่องเบี่ยงเบนไปจากเป้าหมาย (ปกติคือศูนย์) แบบจำลองจะปรับแกนราคาเสนอซื้ออย่างเป็นระบบเพื่อจูงใจให้ตลาดดำเนินการตามคำสั่งซื้อขาย ซึ่งจะทำให้สินค้าคงคลังกลับสู่ภาวะสมดุล ตัวอย่างเช่น เมื่อถือสถานะซื้อ (q>0) ค่า r(s,q,t) ที่คำนวณได้จากแบบจำลองจะต่ำกว่าจุดกึ่งกลางตลาด s ซึ่งหมายความว่าผู้ดูแลสภาพคล่องจะเลื่อนราคาเสนอซื้อและเสนอขายลง ทำให้คำสั่งขายน่าสนใจยิ่งขึ้น ในขณะที่คำสั่งซื้อน่าสนใจน้อยลง ซึ่งจะเพิ่มโอกาสในการปิดสถานะซื้อ

4.2 พารามิเตอร์การหลีกเลี่ยงความเสี่ยง (γ) และทางเลือกสุดท้ายของกลยุทธ์

พารามิเตอร์การหลีกเลี่ยงความเสี่ยง γ เปรียบเสมือน "วาล์วควบคุม" ของระบบบริหารความเสี่ยงทั้งหมด ผู้ดูแลสภาพคล่องจะปรับค่า γ แบบไดนามิกโดยพิจารณาจากการประเมินสภาวะตลาดอย่างครอบคลุม (เช่น การคาดการณ์ความผันผวนและเหตุการณ์ทางเศรษฐกิจมหภาค) ในสภาวะตลาดที่มีเสถียรภาพ ค่า γ อาจต่ำ ซึ่งเอื้อต่อกลยุทธ์เชิงรุกเพื่อทำกำไรจากส่วนต่างของราคา เมื่อความเสี่ยงด้านตลาดทวีความรุนแรงขึ้น ค่า γ จะถูกปรับให้สูงขึ้น ทำให้กลยุทธ์นี้ค่อนข้างระมัดระวัง โดยราคาเสนอซื้อขายจะเบี่ยงเบนจากราคากลางอย่างมีนัยสำคัญ เพื่อลดความเสี่ยงได้อย่างรวดเร็ว

ในกรณีที่รุนแรง เมื่อตลาดส่งสัญญาณความเสี่ยงสูงสุด (เช่น สภาพคล่องลดลง ราคาหุ้นลดลงอย่างรวดเร็ว) ค่า γ อาจสูงขึ้นอย่างมาก ในกรณีเหล่านี้ กลยุทธ์ที่เหมาะสมที่สุดของแบบจำลองอาจสร้างราคาเสนอซื้อที่เบี่ยงเบนไปจากตลาดอย่างมาก และแทบจะเป็นไปไม่ได้เลยที่จะนำไปปฏิบัติ ในทางปฏิบัติ นี่เทียบเท่ากับการตัดสินใจที่สมเหตุสมผล นั่นคือ การถอนสภาพคล่องออกชั่วคราวและทั้งหมด เพื่อหลีกเลี่ยงการสูญเสียครั้งใหญ่อันเนื่องมาจากความเสี่ยงด้านสินค้าคงคลังที่ควบคุมไม่ได้

4.3 กลยุทธ์ที่ซับซ้อนในชีวิตจริง

ท้ายที่สุด ต้องเน้นย้ำว่าแบบจำลองที่กล่าวถึงในบทความนี้เป็นเพียงการแสดงให้เห็นถึงตรรกะหลักของผู้ทำตลาดภายใต้สมมติฐานแบบง่าย ในสภาพแวดล้อมตลาดที่มีการแข่งขันสูงอย่างแท้จริง ผู้ทำตลาดชั้นนำจะใช้กลยุทธ์ที่ซับซ้อนและหลากหลายมากขึ้นเพื่อเพิ่มผลกำไรสูงสุดและบริหารความเสี่ยง

กลยุทธ์ขั้นสูงเหล่านี้รวมถึงแต่ไม่จำกัดเพียง:

- กลยุทธ์การป้องกันความเสี่ยง : โดยทั่วไปแล้ว ผู้ดูแลสภาพคล่องจะไม่ปล่อยให้สินค้าคงคลังของตนมีความเสี่ยง แต่จะกำหนดสถานะตรงกันข้ามในตลาดอนุพันธ์ เช่น สัญญาซื้อขายล่วงหน้า สัญญาซื้อขายล่วงหน้า หรือออปชัน เพื่อให้สามารถบริหารจัดการความเสี่ยง แบบเดลต้าเป็นกลาง หรือซับซ้อนยิ่งขึ้น โดยเปลี่ยนความเสี่ยงจากความเสี่ยงด้านทิศทางราคาไปเป็นปัจจัยเสี่ยงอื่นๆ ที่สามารถควบคุมได้

- การดำเนินการเฉพาะทาง : ในบางสถานการณ์ บทบาทของผู้ดูแลสภาพคล่อง (Market Maker) นั้นมีมากกว่าการจัดหาสภาพคล่องแบบพาสซีฟ ตัวอย่างเช่น หลังจากโครงการ TGE เสร็จสิ้น พวกเขาจะขายโทเค็นจำนวนมากภายในระยะเวลาที่กำหนด ผ่านกลยุทธ์ต่างๆ เช่น TWAP (ราคาเฉลี่ยถ่วงน้ำหนักตามเวลา) หรือ VWAP (ราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณ) ซึ่งถือเป็นแหล่งกำไรที่สำคัญสำหรับพวกเขา

บทวิจารณ์ 1011: การกระตุ้นความเสี่ยงและทางเลือกที่หลีกเลี่ยงไม่ได้ของผู้สร้างตลาด

จากกรอบการวิเคราะห์ที่กำหนดไว้ข้างต้น ขณะนี้เราสามารถทบทวนความผันผวนของตลาดในวันที่ 11 ตุลาคมได้ เมื่อราคาเคลื่อนไหวแบบทางเดียวอย่างรุนแรง ระบบการบริหารความเสี่ยงภายในของผู้ดูแลสภาพคล่องจะถูกกระตุ้นอย่างหลีกเลี่ยงไม่ได้ ระบบนี้อาจเกิดจากปัจจัยหลายประการร่วมกัน ได้แก่ การขาดทุนเฉลี่ยภายในกรอบเวลาที่กำหนดซึ่งเกินกว่าเกณฑ์ที่กำหนดไว้ สถานะสินค้าคงคลังสุทธิที่ถูก "เติมเต็ม" โดยคู่สัญญาในตลาดในช่วงเวลาอันสั้น หรือหลังจากถึงขีดจำกัดสินค้าคงคลังสูงสุดแล้ว การไม่สามารถชำระบัญชีสถานะได้อย่างมีประสิทธิภาพ ซึ่งนำไปสู่กระบวนการลดสถานะโดยอัตโนมัติของระบบ

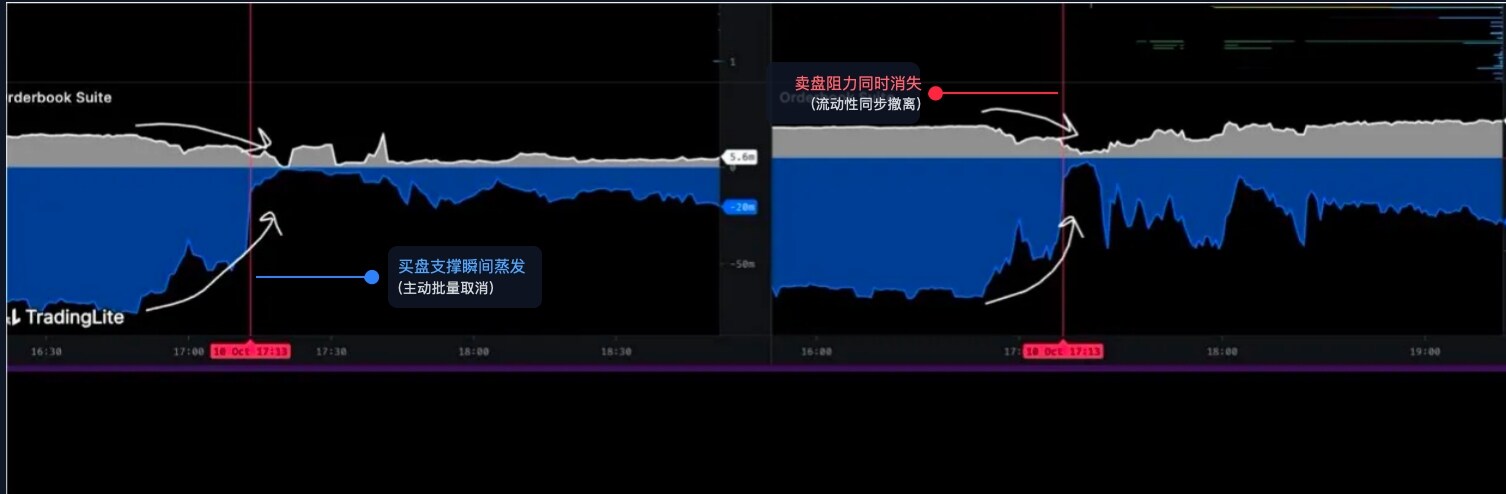

5.1 การวิเคราะห์ข้อมูล: การยุบตัวของโครงสร้างของสมุดคำสั่งซื้อ

เพื่อทำความเข้าใจสถานะที่แท้จริงของตลาด ณ ขณะนั้น เราต้องเจาะลึกโครงสร้างจุลภาคของสมุดคำสั่งซื้อขาย แผนภูมิต่อไปนี้ ซึ่งนำมาจากเครื่องมือแสดงภาพสมุดคำสั่งซื้อขาย จะให้หลักฐานแก่เรา:

ที่มา: @LisaLewis 469193

(หมายเหตุ: เพื่อรักษาความเข้มงวดของการวิเคราะห์ โปรดถือว่าแผนภูมิเป็นตัวแทนทั่วไปของสภาวะตลาดในขณะนั้น)

แผนภูมิแสดงให้เห็นภาพว่าความลึกของสมุดคำสั่งซื้อมีการเปลี่ยนแปลงอย่างไรเมื่อเวลาผ่านไป:

- พื้นที่สีเทา : แสดงถึงสภาพคล่องในการขาย ซึ่งก็คือจำนวนรวมของคำสั่งจำกัดที่รอการขายเหนือราคาปัจจุบัน

- พื้นที่สีน้ำเงิน/สีดำ : แสดงถึงสภาพคล่องในการซื้อ นั่นก็คือ จำนวนรวมของคำสั่งซื้อขายจำกัดที่รอการซื้อต่ำกว่าราคาปัจจุบัน

ในเวลา 05:13 น. ตรงที่เส้นแนวตั้งสีแดงในภาพกำหนดไว้ เราจะสังเกตเห็นปรากฏการณ์ผิดปกติ 2 อย่างที่เกิดขึ้นพร้อมกัน:

- การหายไปของแนวรับซื้อในทันที : ปรากฏ "หน้าผา" ขนาดใหญ่ที่เกือบจะเป็นแนวตั้งในพื้นที่สีน้ำเงินด้านล่างกราฟ รูปแบบนี้แตกต่างอย่างสิ้นเชิงจากสถานการณ์ที่คำสั่งซื้อถูกใช้งานโดยการซื้อขายจำนวนมาก ซึ่งกรณีหลังจะแสดงให้เห็นถึงการกัดเซาะสภาพคล่องอย่างค่อยเป็นค่อยไปทีละขั้น คำอธิบายเดียวที่สมเหตุสมผลสำหรับการหายไปในแนวดิ่งที่สม่ำเสมอนี้คือ การยกเลิกคำสั่งซื้อแบบจำกัดจำนวนมากอย่างแข็งขัน พร้อมกัน และแบบยกชุด

- การหายไปของแนวต้านการขายพร้อมกัน : มี "หน้าผา" ที่เกือบจะเหมือนกันปรากฏขึ้นในพื้นที่สีเทาเหนือกราฟ คำสั่งขายแบบจำกัดจำนวนมากถูกถอนออกอย่างแข็งขันในเวลาเดียวกัน

การดำเนินการชุดนี้ ซึ่งในศัพท์แสงการซื้อขายเรียกว่า " การถอนสภาพคล่อง " แสดงให้เห็นว่าผู้ให้บริการสภาพคล่องรายใหญ่ของตลาด (โดยเฉพาะผู้สร้างตลาด) ได้ทำการถอนราคาซื้อขายทวิภาคีของตนเกือบจะพร้อมกันภายในระยะเวลาสั้นๆ โดยเปลี่ยนตลาดที่ดูเหมือนจะมีสภาพคล่องให้กลายเป็น " สุญญากาศสภาพคล่อง " ที่เปราะบางอย่างยิ่งทันที

5.2 สองขั้นตอนของเหตุการณ์: จากการอพยพแบบแอคทีฟไปจนถึงการก่อตัวสุญญากาศ

ดังนั้น การล่มสลายของ 1011 สามารถแบ่งได้อย่างชัดเจนเป็นสองระยะที่ก้าวหน้าตามตรรกะ:

ระยะที่ 1: การดำเนินการเชิงรุกและหลีกเลี่ยงความเสี่ยงอย่างเป็นระบบ

ก่อนเวลา 5:13 น. ตลาดอาจยังคงอยู่ในภาวะทรงตัวในระดับผิวเผิน แต่ในขณะนั้น สัญญาณความเสี่ยงสำคัญก็ปรากฏขึ้น ซึ่งอาจเป็นข่าวมหภาคที่กำลังเกิดขึ้น หรืออาจเป็นโมเดลความเสี่ยงแบบออนเชนของโปรโตคอลหลัก (เช่น USDe/LST) ที่ส่งสัญญาณเตือน

เมื่อได้รับสัญญาณ ระบบการซื้อขายอัลกอริทึมของผู้สร้างตลาดชั้นนำจะดำเนินการตาม " ขั้นตอนการป้องกันความเสี่ยงฉุกเฉิน " ที่กำหนดไว้ล่วงหน้าทันที ขั้นตอนนี้มีเป้าหมายเดียว คือ เพื่อลดความเสี่ยงในตลาดให้เหลือน้อยที่สุดในเวลาอันสั้นที่สุด และให้สิทธิ์เหนือเป้าหมายกำไรใดๆ

- เหตุใดจึงต้องยกเลิกคำสั่งซื้อ? นี่เป็นมาตรการป้องกันที่สำคัญ ระบบของผู้ดูแลสภาพคล่องคาดการณ์ว่าการเทขายครั้งใหญ่ที่ไม่เคยเกิดขึ้นมาก่อนกำลังจะเกิดขึ้น หากพวกเขาไม่ยกเลิกคำสั่งซื้อทันที พวกเขาจะกลายเป็น "แนวป้องกันด่านแรก" ของตลาด บังคับให้พวกเขาต้องรับสินทรัพย์จำนวนมากที่กำลังจะร่วงลงอย่างหนัก ส่งผลให้เกิด การขาดทุนจากสินค้าคงคลัง อย่างร้ายแรง

- เหตุใดจึงต้องยกเลิกคำสั่งขายพร้อมกัน? หลักการนี้ยังขึ้นอยู่กับหลักการควบคุมความเสี่ยงที่เข้มงวดอีกด้วย ในสภาพแวดล้อมที่ความผันผวนกำลังจะพุ่งสูงขึ้น การเก็บคำสั่งขายไว้มีความเสี่ยง (ตัวอย่างเช่น ราคาอาจเกิดการ "ฝ่าวงล้อมหลอก" ขึ้นเล็กน้อยก่อนที่จะร่วงลงอย่างรวดเร็ว ซึ่งทำให้คำสั่งขายถูกดำเนินการก่อนกำหนดในราคาที่ไม่เอื้ออำนวย) ภายในกรอบการบริหารความเสี่ยงระดับสถาบัน ทางเลือกที่ปลอดภัยและสมเหตุสมผลที่สุดคือ " ปิดราคาทั้งหมดและเข้าสู่โหมดสังเกตการณ์ " จนกว่าตลาดจะสามารถคาดการณ์ได้ จากนั้นจึงปรับใช้กลยุทธ์ใหม่โดยอิงตามสภาวะตลาดใหม่

ระยะที่ 2: การก่อตัวของภาวะสุญญากาศสภาพคล่องและการตกอย่างอิสระของราคา

หลังจากเวลา 05:13 น. ขณะที่หนังสือคำสั่งซื้อขายกำลังก่อตัวขึ้น โครงสร้างตลาดก็เกิดการเปลี่ยนแปลงเชิงคุณภาพในระดับพื้นฐาน และเข้าสู่ภาวะ " สุญญากาศสภาพคล่อง " ดังที่เราได้อธิบายไว้

ก่อนการถอยกลับอย่างแข็งขัน ราคาตลาดที่ลดลง 1% อาจต้องใช้คำสั่งขายจำนวนมากเพื่อดูดซับยอดซื้อที่สะสมไว้ อย่างไรก็ตาม หลังจากถอยกลับแล้ว เนื่องจากโครงสร้างแนวรับพื้นฐานไม่มีอยู่แล้ว อาจจำเป็นต้องใช้คำสั่งขายเพียงเล็กน้อยเท่านั้นเพื่อก่อให้เกิดภาวะช็อกราคาที่เท่ากันหรือมากกว่า

สรุปแล้ว

วิกฤตการณ์ตลาดครั้งใหญ่เมื่อวันที่ 11 ตุลาคม เกิดขึ้นและทวีความรุนแรงขึ้นโดยตรงจาก การถอนสภาพคล่องเชิงรุก ครั้งใหญ่ที่สอดประสานกันของผู้ดูแลตลาดชั้นนำ ดังที่ปรากฏในกราฟ พวกเขาไม่ใช่ "ผู้กระทำความผิด" หรือผู้ริเริ่มการล่มสลาย แต่พวกเขาเป็น " ผู้ดำเนินการ " และ " ผู้ขยาย " ที่มีประสิทธิภาพมากที่สุด ด้วยการดำเนินการร่วมกันอย่างมีเหตุผลและมุ่งเน้นการรักษาตัวเอง พวกเขาได้สร้าง "สุญญากาศสภาพคล่อง" ที่เปราะบางอย่างยิ่ง ทำให้เกิดสภาวะที่เหมาะสมสำหรับการขายแบบตื่นตระหนก แรงกดดันจากการแยกโปรโตคอล และท้ายที่สุดคือการชำระบัญชีของตลาดแลกเปลี่ยนแบบรวมศูนย์แบบต่อเนื่อง

เกี่ยวกับมูฟเมคเกอร์

Movemaker องค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และร่วมก่อตั้งโดย Ankaa และ BlockBooster มุ่งมั่นที่จะส่งเสริมการพัฒนาระบบนิเวศ Aptos ในภูมิภาคที่ใช้ภาษาจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในภูมิภาคที่ใช้ภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ เงินทุน และพันธมิตรในระบบนิเวศจำนวนมาก

คำเตือน:

บทความ/บล็อกนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และสะท้อนมุมมองส่วนตัวของผู้เขียน และไม่จำเป็นต้องสะท้อนมุมมองของ Movemaker บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (i) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง stablecoin และ NFT มีความเสี่ยงสูงและมีความผันผวนของราคาอย่างมาก ซึ่งอาจกลายเป็นสินทรัพย์ไร้ค่าได้ คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณ หากคุณมีคำถามเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดปรึกษาที่ปรึกษาด้านกฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลในบทความนี้ (รวมถึงข้อมูลตลาดและสถิติ หากมี) มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น แม้ว่าเราจะใช้ความระมัดระวังอย่างสมเหตุสมผลในการจัดทำข้อมูลและแผนภูมิเหล่านี้ แต่เราจะไม่รับผิดชอบต่อข้อผิดพลาดเชิงข้อเท็จจริงหรือการละเว้นใดๆ ที่มีอยู่ในข้อมูลดังกล่าว