รายงาน Fidelity Ethereum: ชะตากรรมในอนาคตสามประการ

- 核心观点:以太坊面临模块化扩容与竞争风险。

- 关键要素:

- 二层扩容牺牲一层价值捕获。

- Solana等竞品性能优势明显。

- 年升级机制引入技术风险。

- 市场影响:可能影响ETH长期价值与市场份额。

- 时效性标注:长期影响。

ผู้เขียนต้นฉบับ: Fidelity Digital Assets

คำแปลต้นฉบับ: อากิ วู พูดถึงบล็อคเชน

บทความนี้ไม่ถือเป็นคำแนะนำการลงทุนใดๆ ขอแนะนำให้ผู้อ่านปฏิบัติตามกฎหมายและข้อบังคับท้องถิ่นอย่างเคร่งครัด และไม่เข้าร่วมกิจกรรมทางการเงินที่ผิดกฎหมาย

รายงาน Ethereum ฉบับล่าสุดของ Fidelity นำเสนอการวิเคราะห์อย่างละเอียดเกี่ยวกับสถานะปัจจุบันของ Ethereum จุดแข็ง จุดอ่อน แผนงานทางเทคนิค โครงสร้างการกำกับดูแล ปัจจัยพื้นฐาน และการแข่งขันในตลาด จากการวิเคราะห์นี้ รายงานยังสรุปความเสี่ยงด้านการแข่งขันที่ Ethereum เผชิญในสถานการณ์ต่างๆ รายงานชี้ให้เห็นว่า Ethereum ในฐานะแพลตฟอร์มสัญญาอัจฉริยะแบบกระจายศูนย์ชั้นนำ มีผลกระทบต่อเครือข่ายและความน่าเชื่อถืออย่างมาก สัญญาอัจฉริยะและลักษณะการกระจายศูนย์ของ Ethereum มอบความโปร่งใสและความต้านทานต่อการเซ็นเซอร์สูง อย่างไรก็ตาม เส้นทางการขยายแบบแยกส่วนและกลไก Proof-of-Stake ของ Ethereum จำเป็นต้องลดทอนมูลค่าบางส่วนที่ Layer 1 และนำเสนอความเสี่ยงด้านเทคนิค กฎระเบียบ และการกำกับดูแล นักลงทุนควรติดตามการอัปเกรดทางเทคโนโลยีและแนวโน้มตลาดของ Ethereum อย่างต่อเนื่องเพื่อประเมินมูลค่าในระยะยาว

1. ประเด็นสำคัญของ Ethereum

1. ข้อเท็จจริงในปัจจุบัน

ในฐานะแพลตฟอร์มแบบกระจายอำนาจ Ethereum ถือเป็นแพลตฟอร์มแรกที่สนับสนุนนวัตกรรมของ "สัญญาอัจฉริยะ" (โค้ดที่ทำงานโดยอัตโนมัติบนบล็อกเชน)

Ether (ETH) เป็นโทเค็นดั้งเดิมของเครือข่าย Ethereum และใช้ในการชำระค่าธรรมเนียมธุรกรรม (Gas)

Ethereum มีแผนงานด้านเทคโนโลยีอย่างต่อเนื่อง และการอัปเกรดเครือข่ายนั้นจะดำเนินการเป็นประจำทุกปี

2. ข้อดี

ด้วยข้อได้เปรียบในการเป็นผู้นำของแพลตฟอร์มสัญญาอัจฉริยะ Ethereum จึงได้สร้างผลกระทบต่อเครือข่ายอย่างมีนัยสำคัญ

Ethereum ให้ความสำคัญกับความปลอดภัยและการกระจายอำนาจ และมีความน่าเชื่อถือ ความต้านทานต่อการเซ็นเซอร์ และความโปร่งใสมากกว่าแพลตฟอร์มสัญญาอัจฉริยะอื่นๆ ที่มีอยู่

Ethereum สร้าง "กระแสเงินสดฟรี" ผ่านกลไกค่าธรรมเนียมธุรกรรม และลดอุปทาน ETH ทั้งหมดโดยการเผาค่าธรรมเนียมธุรกรรม ซึ่งการทำงานจะคล้ายคลึงกับ "การซื้อคืนหุ้นอัตโนมัติ"

Ethereum มีความแตกต่างโดยพื้นฐานจาก Bitcoin ในระดับการใช้งานและสามารถมองได้ว่าเป็นสินทรัพย์ที่มีศักยภาพในการกระจายความเสี่ยงสำหรับพอร์ตการลงทุน

3. ข้อเสีย

Ethereum นำเอาแนวทาง "การขยายแบบโมดูลาร์" มาใช้ (โดยหลักแล้วจะขึ้นอยู่กับเลเยอร์ที่สอง) โดยจะเสียสละการจับมูลค่าจำนวนหนึ่งในเลเยอร์แรก ขณะเดียวกันก็แนะนำผู้ใช้เพิ่มเติม

ระดับการกระจายอำนาจนั้นอยู่ระหว่าง Bitcoin และ Solana ทำให้มันเสี่ยงต่อความท้าทายในแง่ของการแข่งขัน "สินทรัพย์ทางการเงิน" และประสิทธิภาพโดยรวม

โดยทั่วไปแล้ว Ethereum จะมีการอัปเกรดครั้งใหญ่ปีละครั้ง การเปลี่ยนแปลงใดๆ ที่เกิดขึ้นกับเครือข่ายย่อมมีความเสี่ยง และนักลงทุนควรประเมินความเสี่ยงอย่างรอบคอบ

2. Ethereum คืออะไร? คุณค่าหลักของมันคืออะไร?

Ethereum ถูกเสนอโดย Vitalik Buterin ในปี 2013 และเปิดตัวในปี 2015 ในเอกสารไวท์เปเปอร์ของ Ethereum Buterin ระบุว่า "โปรโตคอล Ethereum นำเสนอแพลตฟอร์มที่มีศักยภาพเฉพาะตัว ไม่ใช่โปรโตคอลแบบปิดที่ออกแบบมาเพื่อวัตถุประสงค์เดียวโดยเฉพาะ Ethereum ถูกออกแบบมาให้เปิดกว้าง และเราเชื่อว่าเหมาะสมอย่างยิ่งที่จะเป็นเลเยอร์พื้นฐานสำหรับโปรโตคอลทางการเงินและที่ไม่ใช่ทางการเงินที่หลากหลายในอีกหลายปีข้างหน้า"

โปรโตคอล Ethereum เปรียบเสมือน "ผืนผ้าใบเปล่า" ดิจิทัลสำหรับนักพัฒนา แอปพลิเคชันสามารถเขียนและรักษาความปลอดภัยได้ด้วยเครือข่ายคอมพิวเตอร์ทั่วโลก แอปพลิเคชันเหล่านี้ขับเคลื่อนด้วยสัญญาอัจฉริยะ ซึ่งเป็นหัวใจสำคัญของคุณค่าที่นำเสนอโดย Ethereum ลักษณะการกระจายศูนย์ของโปรโตคอล Ethereum ถือเป็นจุดแตกต่างที่สำคัญจากคู่แข่ง การออกแบบแบบเปิดช่วยให้สามารถนำไปประยุกต์ใช้งานได้อย่างแพร่หลายและสร้างสรรค์ การผสมผสานระหว่างการใช้งานจริงและการกระจายศูนย์นี้ทำให้สกุลเงินดั้งเดิมของ Ethereum อย่าง Ether (ETH) ซึ่งเป็นสินทรัพย์ดิจิทัลที่ใหญ่เป็นอันดับสองเมื่อพิจารณาจากมูลค่าตลาด มีมูลค่าใกล้ 3 แสนล้านดอลลาร์สหรัฐ

อีเธอร์ (ETH) เป็นสินทรัพย์สำคัญสำหรับธุรกรรมบนเครือข่ายอีเธอร์เรียม ทุกธุรกรรมจะมี "ค่าธรรมเนียมแก๊ส" (ชำระเป็น ETH) เพื่อดำเนินการให้เสร็จสมบูรณ์ ไม่ว่านักพัฒนาจะสร้างและเปิดตัวแอปพลิเคชันใหม่ หรือผู้ใช้จะโต้ตอบกับแอปพลิเคชัน ธุรกรรมทั้งหมดจะต้องใช้ ETH เพื่อชำระค่าธรรมเนียมเหล่านี้

3. วิทยานิพนธ์การลงทุน Ethereum

อีเธอร์ (ETH) ซึ่งเป็นสิ่งจำเป็นสำหรับการใช้งานเครือข่ายอีเธอร์เรียม ถือเป็นหัวใจสำคัญของแนวคิดการลงทุน ในทางทฤษฎี หากความต้องการแอปพลิเคชันต่างๆ บนอีเธอร์เรียมเพิ่มขึ้นตามกาลเวลา ความต้องการโทเคนก็ควรจะเพิ่มขึ้นตามไปด้วย

เช่นเดียวกับที่ Bitcoin ถือเป็นแหล่งเก็บมูลค่าและวิธีการชำระเงินแบบไร้อำนาจอธิปไตย Ethereum ก็เป็นเครือข่ายแอปพลิเคชันแบบโอเพนซอร์สที่เป็นกลางทั่วโลก ดังนั้น รายงานฉบับนี้จึงเสนอว่าเครือข่ายอย่าง Ethereum มีแนวโน้มที่จะขยายตัวไปตาม เส้นโค้งการใช้งานทั่วไป (S-curve) ซึ่งพบเห็นได้ในเทคโนโลยีพลิกโฉมอื่นๆ

ปัจจุบัน การเงินแบบกระจายศูนย์ (DeFi) และสกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) มีส่วนสำคัญในกิจกรรมเครือข่าย Ethereum แม้ว่าธรรมชาติพื้นฐานของ Ethereum จะเน้นไปที่การเงิน แต่แอปพลิเคชันที่สร้างขึ้นบน Ethereum ครอบคลุมสถานการณ์การประมวลผลที่หลากหลาย ส่งผลให้เกิดตลาดที่สามารถเข้าถึงได้ (TAM) ขนาดใหญ่

ในด้านอุปทาน อุปทาน ETH ใหม่ส่วนใหญ่มาจากการออก Proof-of-Stake (PoS) ทำให้มีเสถียรภาพมากกว่าคริปโทเคอร์เรนซีอื่นๆ กลไกของ ETH ออกแบบมาเพื่อป้องกันภาวะเงินเฟ้อรุนแรง โดยกำหนดอัตราเงินเฟ้อสุทธิต่อปีไว้ที่ประมาณ 1.5% ในกรณีที่รุนแรง ในทางปฏิบัติ ตามการออกแบบปัจจุบัน อุปทาน ETH มักผันผวนอยู่ในช่วง -1% ถึง 1%

การรวมอุปสงค์โดยธรรมชาติที่เกิดจากการใช้งานเครือข่ายเข้ากับอุปทานที่ค่อนข้างคงที่ หมายความว่าทฤษฎีการลงทุนนี้ขึ้นอยู่กับวิถีการใช้งานจริงของเส้นโค้งในอีกไม่กี่ทศวรรษข้างหน้าเป็นอย่างมาก นักลงทุนจึงสามารถประเมินขอบเขตของผลลัพธ์ที่อาจเกิดขึ้นจากการใช้งาน และพิจารณาว่าแนวโน้มอุปสงค์นี้สมควรได้รับการจัดสรร/ลงทุนหรือไม่ อย่างไรก็ตาม เนื่องจากแผนงานของ Ethereum ยังคงอยู่ในช่วงพัฒนา นักลงทุนควรติดตามความคืบหน้าและปรับทฤษฎีการลงทุนให้เหมาะสม

IV. ประวัติศาสตร์และอนาคต

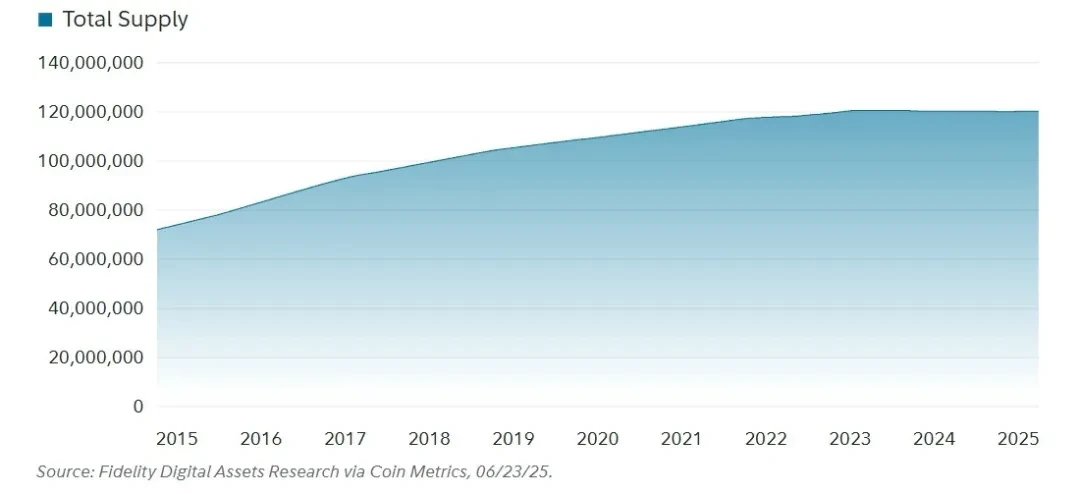

1. การแจกจ่ายโทเค็นเริ่มต้น

ระบบนิเวศของ Ethereum ในปัจจุบันแตกต่างอย่างมากจากตอนที่เปิดตัวเมนเน็ตในปี 2015 โดยในช่วงแรก Ethereum เปิดตัวเป็นบล็อคเชนแบบ Proof-of-Work (PoW) ซึ่งเป็นกลไกที่นักขุดแก้ปริศนาการคำนวณเพื่อตรวจสอบธุรกรรมและรักษาความปลอดภัยของเครือข่าย และในขณะเดียวกันก็เปิด ตัว "genesis sale" (การระดมทุนจากมวลชนในระยะเริ่มต้น) เพื่อระดมทุนให้กับมูลนิธิ Ethereum

ที่มา: CoinMarketCap, 15 กรกฎาคม 2025

ที่มา: CoinMarketCap, 15 กรกฎาคม 2025

หมายเหตุ: ในทางทฤษฎีไม่มีการกำหนดขีดจำกัดสำหรับจำนวน Ether ทั้งหมด แต่พารามิเตอร์ของโปรโตคอลได้รับการออกแบบมาเพื่อให้แน่ใจว่าอัตราเงินเฟ้อรายปีจะไม่เกิน 1.5%

ที่น่าสนใจคือ ความแตกต่างระหว่างปริมาณอุปทานเริ่มต้นของ Ethereum ณ จุดเริ่มต้นและปริมาณอุปทานปัจจุบันนั้น ส่วนใหญ่มาจากการออกและการกระจายตัวในช่วง Proof-of-Work (PoW) เมื่อเปรียบเทียบกับเครือข่าย Proof-of-Stake (PoS) อื่นๆ กลไกนี้ทำให้ ETH สามารถกระจายตัวและเป็นเจ้าของแบบกระจายศูนย์ได้อย่างกว้างขวางเช่นเดียวกับ Bitcoin ในช่วงแรกๆ เนื่องจากปริมาณอุปทานส่วนใหญ่ถูกจัดสรรให้กับนักขุด Ethereum ในช่วง PoW การกระจายตัวที่กว้างขวางนี้จึงเป็นรากฐานที่มั่นคงสำหรับการเปลี่ยนผ่านของเครือข่ายไปสู่ PoS

2. รวมเข้าใน Proof of Stake

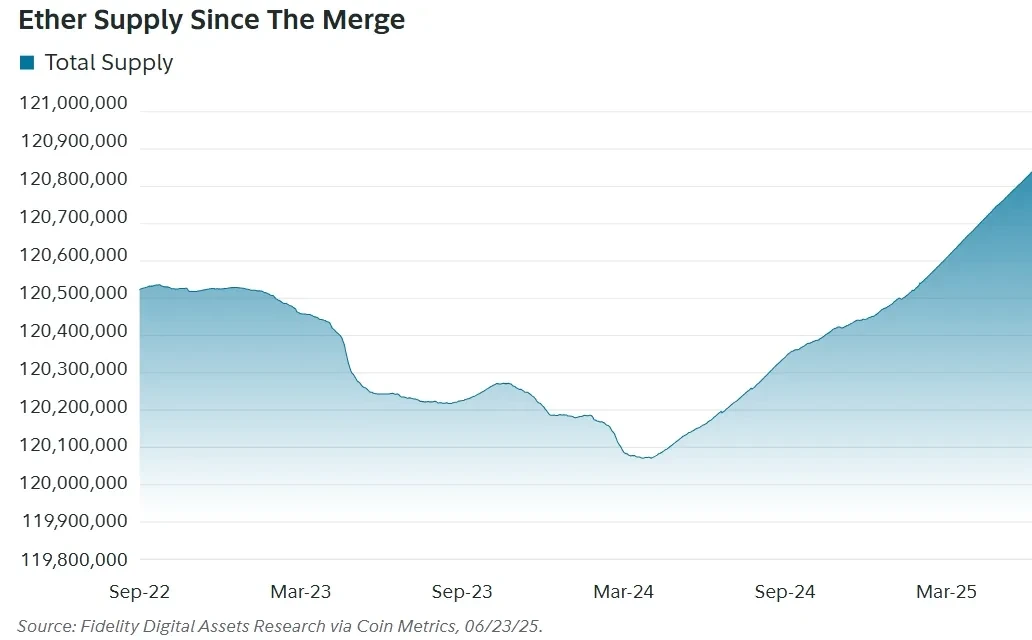

การ "ควบรวมกิจการ" ของ Ethereum ถือเป็นการเปลี่ยนผ่านครั้งสำคัญจาก Proof-of-Work (PoW) ไปสู่ Proof-of-Stake (PoS) กระบวนการนี้เริ่มต้นด้วยการเปิด ตัว Beacon Chain ในปี 2020 และสิ้นสุดในปี 2022 ด้วยการผสานรวม Beacon Chain เข้ากับ Ethereum Mainnet การดำเนินการนี้ช่วยลดการใช้พลังงานของ Ethereum ได้อย่างมีนัยสำคัญประมาณ 99.95% และลดการออก Ether ลงประมาณ 89% ส่งผลให้อุปทานมีเสถียรภาพ

การลดจำนวนการออก ETH ลงอย่างมีนัยสำคัญนับตั้งแต่การควบรวมกิจการยิ่งตอกย้ำความมั่นคงของอุปทาน Ether (ETH) ภายใต้กลไก PoS ข้อจำกัดในการออก ETH ช่วยให้มั่นใจได้ว่าความปลอดภัยของเครือข่ายจะดีขึ้นอย่างต่อเนื่องโดยไม่เพิ่มต้นทุนการบำรุงรักษามากเกินไป

3. เส้นทางขยายแบบโมดูลาร์

3. เส้นทางขยายแบบโมดูลาร์

ในปี 2564 เนื่องจากความต้องการที่แข็งแกร่ง Ethereum จึงต้องเผชิญกับความท้าทายอย่างมากในการปรับขนาด ซึ่งนำไปสู่ต้นทุนการทำธุรกรรมที่สูง "การปรับขนาดแบบโมดูลาร์" เกี่ยวข้องกับการแยกฟังก์ชันต่างๆ บนเครือข่ายออกเป็นเลเยอร์ต่างๆ ซึ่งจะช่วยเพิ่มประสิทธิภาพในการประมวลผลธุรกรรมและการจัดการข้อมูล ตำแหน่งของ Ethereum ในแนวทางนี้ยังคงเป็นเลเยอร์ความพร้อมใช้งานของข้อมูล (DA) ที่ปลอดภัยและกระจายศูนย์ ซึ่งอำนวยความสะดวกในการดำเนินการธุรกรรม

4. แผนงาน

เมื่อพิจารณาถึงผลกระทบที่การอัปเกรดแต่ละครั้งมีต่อเครือข่าย การทำความเข้าใจแผนงานโดยรวมและการเปลี่ยนแปลงที่อาจเกิดขึ้นของ Ethereum จึงเป็นสิ่งสำคัญอย่างยิ่ง Ethereum เป็นเครือข่ายที่พัฒนาอย่างต่อเนื่อง นักลงทุนควรวางแผนและปรับเปลี่ยนให้เหมาะสม

ความคิดริเริ่มเชิงกลยุทธ์:

การขยาย L1: เพิ่มความจุของเลเยอร์ 1 และจัดเตรียมพื้นที่บล็อกที่เพียงพอเพื่อรองรับการออกสินทรัพย์ การกำกับดูแล DeFi และกิจกรรมการชำระเงินของเลเยอร์ 2

การปรับขนาด Blobs: ขยายขนาดและความสามารถของ Blobs ซึ่งเป็นแพ็คเกจข้อมูลชั่วคราวที่นำมาใช้เพื่อปรับปรุงความพร้อมใช้งานของข้อมูลและลดต้นทุน เพื่อมอบบริการความพร้อมใช้งานของข้อมูลที่น่าสนใจที่สุดในพื้นที่สินทรัพย์ดิจิทัล

ประสบการณ์ผู้ใช้ที่ได้รับการปรับปรุง (UX): บรรลุประสบการณ์ผู้ใช้ที่เป็นหนึ่งเดียว ราบรื่น และปลอดภัยทั่วทั้งระบบนิเวศ Ethereum

5. โครงสร้างการกำกับดูแล Ethereum

1. มูลนิธิอีเธอเรียม

มูลนิธิ Ethereum (EF) เป็นองค์กรไม่แสวงหาผลกำไรที่ให้การสนับสนุนระบบนิเวศ Ethereum ทั้งหมด ความรับผิดชอบของมูลนิธิประกอบด้วยการระดมทุนเพื่อการพัฒนาเลเยอร์โปรโตคอล การส่งเสริมการเติบโตของระบบนิเวศ และการส่งเสริมการสนับสนุนและการเผยแพร่ Ethereum คณะกรรมการบริหารของมูลนิธิประกอบด้วยสมาชิกสามคน รวมถึง Vitalik Buterin

นับตั้งแต่ก่อตั้งในปี พ.ศ. 2558 มูลนิธิได้ยึดถือหลักการสำคัญสองประการ ได้แก่ การมองการณ์ไกล (Long-Termism) และการลดทอน (Subtraction) มูลนิธิเชื่อว่างานของมูลนิธิควรวัดผลในระยะยาว ครอบคลุมหลายทศวรรษหรือหลายศตวรรษ ไม่ใช่แค่เพียงไตรมาสหรือปีงบประมาณ นอกจากนี้ หลักการการลดทอนยังหมายถึงการลดทอนอำนาจขององค์กรลงอย่างเชิงรุกเมื่อใดก็ตามที่ทำได้ และต่อต้านแนวโน้มตามธรรมชาติขององค์กรที่จะขยายและสะสมอำนาจ เป้าหมายสูงสุดของมูลนิธิคือการทำให้เครือข่ายเติบโตได้ด้วยการสนับสนุนจากชุมชนในวงกว้าง แทนที่จะพึ่งพามูลนิธิและคณะกรรมการบริหารเพียงอย่างเดียว

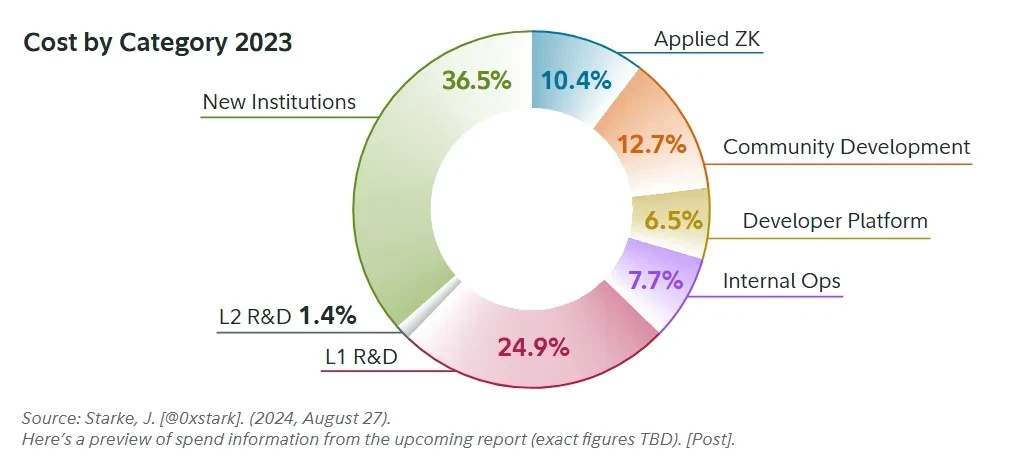

บทบาทที่เห็นได้ชัดที่สุดของมูลนิธิภายในระบบนิเวศคือการสนับสนุนทางการเงิน ในช่วงเวลาของการเสนอขายโทเค็น (ICO) ครั้งแรก มูลนิธิได้รับการจัดสรร ETH จำนวน 3.5 ล้าน ETH และมีงบประมาณประมาณ 100 ล้านดอลลาร์สหรัฐต่อปี เพื่อสนับสนุนด้านต่างๆ ของการวิจัยและพัฒนา

ต่อไปนี้คือรายละเอียดโครงร่างของการจัดสรรเงินทุนสำหรับปี 2023:

จำนวนเงินช่วยเหลือและรายละเอียดการจัดสรรจะถูกปรับเปลี่ยนอย่างต่อเนื่องตามลำดับความสำคัญของชุมชน แม้ว่ามูลนิธิ Ethereum จะไม่ได้กำหนดงานเฉพาะที่ชุมชนดำเนินการโดยตรง แต่ก็มีอิทธิพลในการกำหนดทิศทางเงินทุนไปยังส่วนงานหลัก โดยรวมแล้ว มูลนิธิ Ethereum มีบทบาทสำคัญในระบบนิเวศ Ethereum โดยส่วนใหญ่ผ่านการวิจัยและเงินทุนสนับสนุน อย่างไรก็ตาม องค์กรมุ่งมั่นที่จะลดบทบาทของตนลงเมื่อเวลาผ่านไป

จำนวนเงินช่วยเหลือและรายละเอียดการจัดสรรจะถูกปรับเปลี่ยนอย่างต่อเนื่องตามลำดับความสำคัญของชุมชน แม้ว่ามูลนิธิ Ethereum จะไม่ได้กำหนดงานเฉพาะที่ชุมชนดำเนินการโดยตรง แต่ก็มีอิทธิพลในการกำหนดทิศทางเงินทุนไปยังส่วนงานหลัก โดยรวมแล้ว มูลนิธิ Ethereum มีบทบาทสำคัญในระบบนิเวศ Ethereum โดยส่วนใหญ่ผ่านการวิจัยและเงินทุนสนับสนุน อย่างไรก็ตาม องค์กรมุ่งมั่นที่จะลดบทบาทของตนลงเมื่อเวลาผ่านไป

2. ข้อเสนอการปรับปรุงและการอัพเกรด Ethereum

การกำกับดูแล Ethereum ใช้กระบวนการที่มีโครงสร้างที่เรียกว่า Ethereum Improvement Proposals (EIPs) เพื่อผลักดันการเปลี่ยนแปลงโปรโตคอล ข้อเสนอต่างๆ จะถูกนำมาหารือกันในการประชุม All Core Devs (ACD) ซึ่งนักพัฒนาหลักจะทำงานร่วมกันเพื่อกำหนดเนื้อหาของการอัปเกรด กระบวนการนี้เริ่มต้นด้วยการร่าง EIP ตามด้วยการตรวจสอบและอภิปรายจากชุมชน เมื่อข้อเสนอได้รับการสนับสนุนอย่างกว้างขวาง (หรืออาจถึงขั้นท่วมท้น) จากชุมชน ข้อเสนอดังกล่าวจะผ่านการทดสอบและการตรวจสอบความปลอดภัยอย่างเข้มงวด

สิ่งสำคัญคือต้องเน้นย้ำว่าการตัดสินใจด้านการกำกับดูแลเกี่ยวกับวิธีการปรับปรุง Ethereum จะเกิดขึ้นนอกเครือข่าย (off-chain) การตัดสินใจเหล่านี้เกิดขึ้นในฟอรัมสาธารณะ และการเปลี่ยนแปลงต่างๆ ขับเคลื่อนโดยมติร่วมของชุมชน ไม่ใช่คำสั่งจากเบื้องบน เมื่อ EIP ได้รับการตรวจสอบอย่างละเอียดแล้ว จะถูกรวมเข้ากับการอัปเกรดเครือข่าย เพื่อให้มั่นใจว่าการเปลี่ยนแปลงต่างๆ จะถูกนำไปใช้อย่างปลอดภัยและมีเสถียรภาพ เมื่อเทียบกับช่วงแรกๆ ของเครือข่าย การอัปเกรดในปัจจุบันมีความถี่น้อยลงอย่างมาก โดยทั่วไปแล้ว นักพัฒนาคาดหวังว่าในอนาคต ข้อเสนอต่างๆ หลายข้อจะถูกรวมและนำไปใช้เป็นอัปเกรดเดียวเป็นประจำทุกปี

3. การออกโทเค็น

กลไกการออกโทเค็นของ Ethereum มีเป้าหมายที่จะบรรลุเกณฑ์การออกโทเค็นขั้นต่ำ (Minimum Viable Issuance: MVI) โดยออกโทเค็น ETH ในปริมาณขั้นต่ำที่จำเป็นต่อการรักษาความปลอดภัยเครือข่าย แม้ว่าเส้นกราฟการออกโทเค็นจะมีการปรับเปลี่ยนหลายครั้ง แต่เป้าหมายหลักในการลดจำนวนการออกโทเค็นโดยไม่กระทบต่อความปลอดภัยยังคงเดิม แนวทางนี้สร้างสมดุลระหว่างข้อกำหนดด้านความปลอดภัยและการควบคุมเงินเฟ้อ ทำให้เกิดการถกเถียงกันอย่างต่อเนื่องเกี่ยวกับเกณฑ์ความปลอดภัยที่เหมาะสมที่สุด

6. โครงสร้างทางเทคนิคของ Ethereum

1. สัญญาอัจฉริยะ

สัญญาอัจฉริยะคือหัวใจสำคัญของเอกลักษณ์เฉพาะของ Ethereum วิธีที่ง่ายที่สุดในการมองสัญญาอัจฉริยะคือตรรกะที่สามารถตั้งโปรแกรมได้ เหมือนกับแอปพลิเคชันบนโทรศัพท์ของคุณ ความแตกต่างพื้นฐานอยู่ที่ว่าสัญญาอัจฉริยะถูกนำไปใช้งานที่ไหนและทำงานอย่างไร

สัญญาอัจฉริยะที่ใช้งานบน Ethereum ได้รับประโยชน์จากความสามารถในการตรวจสอบและความพร้อมใช้งานสูงของบล็อกเชน ผู้ใช้ทุกคนสามารถดูตรรกะการทำงานของแอปพลิเคชัน และตรวจสอบความถูกต้องและประสิทธิภาพได้อย่างเปิดเผย นอกจากนี้ Ethereum ยังไม่พบปัญหาการหยุดทำงานทั่วทั้งเครือข่ายเลยแม้แต่ครั้งเดียวนับตั้งแต่เปิดตัว ทำให้มั่นใจได้ถึงความพร้อมใช้งานและการเข้าถึงแอปพลิเคชันที่โฮสต์ไว้อย่างสูง

สิ่งนี้แตกต่างจากแอปพลิเคชันอินเทอร์เน็ตส่วนใหญ่ในปัจจุบัน: ตรรกะทางธุรกิจหลักของแอปพลิเคชันอินเทอร์เน็ตนั้นโดยปกติแล้วจะไม่เปิดเผยต่อสาธารณะ และผู้ใช้จำเป็นต้องไว้วางใจผู้ให้บริการแอปพลิเคชันในระดับที่มากขึ้นเพื่อจัดการข้อมูลอย่างเหมาะสมและดำเนินการตามขั้นตอนการทำงานที่ถูกต้อง ในขณะเดียวกัน แอปพลิเคชันที่ใช้อินเทอร์เน็ตมักจะต้องพึ่งคลัสเตอร์เซิร์ฟเวอร์ขนาดเล็กเพื่อทำงานตามปกติ ซึ่งจะเพิ่มความเสี่ยงของการหยุดทำงาน

ดังนั้น แม้ว่าสัญญาอัจฉริยะจะมีฟังก์ชันการทำงานครบถ้วนเหมือนกับแอปพลิเคชันหลักอื่นๆ แต่ยังสามารถได้รับประโยชน์จากความโปร่งใสที่สูงขึ้น ความต้านทานการเซ็นเซอร์ และความน่าเชื่อถือที่ Ethereum มอบให้ได้อีกด้วย

เดิมที Ethereum ใช้กลไกฉันทามติแบบ Proof-of-Work (PoW) แต่แผนงานของ Ethereum มักจะรวมถึงการเปลี่ยนผ่านไปสู่ Proof-of-Stake (PoS) ในที่สุด การเปลี่ยนผ่านไปสู่ PoS นี้มีผลกระทบอย่างมีนัยสำคัญต่อทั้งเศรษฐศาสตร์ของเครือข่ายและลักษณะการลงทุนของ Ether (ETH)

การหดตัวของการออกที่ทำได้สำเร็จโดย "The Merge" ควบคู่ไปกับกลไกการทำลาย (EIP-1559) ที่เปิดตัวในปี 2021 ทำให้ Ethereum ค่อยๆ แสดงให้เห็นคุณลักษณะของ "สินทรัพย์ที่มีประสิทธิผล": "กระแสเงินสดสุทธิ" ไหลกลับไปยังนักลงทุนในรูปแบบของการทำลายโทเค็น

สิ่งสำคัญคือต้องเน้นย้ำว่ากระแสเงินสดสุทธิของ Ethereum นั้นเป็นแบบไดนามิกและจะเปลี่ยนแปลงไปตามความต้องการและโปรโตคอลของเครือข่ายที่พัฒนาอย่างต่อเนื่อง

2. การออกและการทำลาย

ในช่วงแรก Ethereum ได้นำกลไกฉันทามติแบบ Proof-of-Work (PoW) มาใช้ อย่างไรก็ตาม แผนงานตั้งแต่เริ่มแรกได้รวมการเปลี่ยนผ่านไปสู่ Proof-of-Stake (PoS) ในที่สุด การเปลี่ยนผ่านไปสู่ PoS นี้มีผลกระทบอย่างมีนัยสำคัญต่อเศรษฐศาสตร์ของเครือข่ายและลักษณะการลงทุนของ Ether การลดจำนวนการออกเหรียญที่เกิดจาก "การควบรวมกิจการ" ประกอบกับการนำกลไกการเผาเหรียญมาใช้ในปี 2021 ได้ค่อยๆ เปลี่ยน Ethereum ให้กลายเป็น "สินทรัพย์ที่ให้ผลผลิต" โดย "กระแสเงินสดสุทธิ" จะไหลกลับไปยังนักลงทุนในรูปแบบของการเผาเหรียญโทเค็น สิ่งสำคัญคือต้องเน้นย้ำว่ากระแสเงินสดสุทธิของ Ethereum นั้นมีการเปลี่ยนแปลงตลอดเวลาและจะเปลี่ยนแปลงไปตามวิวัฒนาการของความต้องการของเครือข่ายและโปรโตคอล

อุปทาน Ether (ETH) นับตั้งแต่การควบรวมกิจการ:

3. การสเตคทำงานอย่างไร?

3. การสเตคทำงานอย่างไร?

การเปลี่ยนผ่านของ Ethereum ไปสู่ระบบ Proof-of-Stake (PoS) หรือที่รู้จักกันในชื่อ "The Merge" นำเสนอวิธีการใหม่ในการ "เพิ่มความน่าเชื่อถือ" เพื่อพิสูจน์ว่าผู้ตรวจสอบกำลังสร้างมูลค่าให้กับเครือข่าย ในการเข้าร่วมในฉันทามติ ผู้ตรวจสอบจะต้องเดิมพันอย่างน้อย 32 ETH ลงในสัญญาอัจฉริยะและเข้าสู่คิวการเปิดใช้งาน เมื่อเปิดใช้งานแล้ว ผู้เสนอบล็อกสำหรับ "ช่อง " ปัจจุบันจะถูกสุ่มเลือกจากผู้ตรวจสอบ โดยใช้กระบวนการที่คล้ายกับการจับฉลากเพื่อสร้างบล็อกถัดไป

Ethereum สร้างสล็อตทุกๆ 12 วินาที โดย 32 สล็อตจะประกอบเป็น 1 เอพอค (Epoch) (หนึ่งเอพอคใช้สำหรับจัดกลุ่มสล็อต/บล็อกภายในระบบบล็อกเชนเพื่อประมวลผลและรับรองฉันทามติ) แต่ละสล็อตจะสุ่มเลือกกลุ่มผู้ตรวจสอบเพื่อจัดตั้ง "คณะกรรมการ" เพื่อรับรองความถูกต้องของบล็อกที่เสนอและลงคะแนนเสียง วัตถุประสงค์ของคณะกรรมการคือการกระจายภาระงานของเครือข่ายและรับรองว่าผู้ตรวจสอบที่ใช้งานอยู่ทั้งหมดจะมีส่วนร่วมตามที่วางแผนไว้ในแต่ละเอพอค

ETH ที่เพิ่งออกใหม่จะถูกสร้างขึ้นที่ชั้น consensus จำนวนรางวัลที่ผู้ตรวจสอบแต่ละรายได้รับจะผันผวนตามจำนวนผู้ตรวจสอบทั้งหมดที่เข้าร่วม ณ วันที่ 23 มิถุนายน 2568 โดยเฉลี่ยแล้ว ETH จะถูกออกประมาณ 2,602 ครั้งต่อวัน ซึ่งเทียบเท่ากับผู้ตรวจสอบที่เข้าร่วม 1,078,281 ราย เอนทิตีเดียวกันสามารถรันอินสแตนซ์ของผู้ตรวจสอบได้หลายตัว นอกจากนี้ ผู้ตรวจสอบประมาณ 0.33% สามารถออกจากชั้น consensus ได้ทุกวัน

4. กลไกการทำลายของ Ethereum

ในช่วงไม่กี่ปีที่ผ่านมา Ethereum ได้นำกลไกการเผาเหรียญมาใช้ ซึ่งเป็นส่วนหนึ่งของการอัปเกรดเครือข่ายลอนดอน (การอัปเกรดเครือข่ายในปี 2021 ที่ปรับโครงสร้างค่าธรรมเนียมและนำกลไกการเผาเหรียญบางส่วนออกจากค่าธรรมเนียมการทำธุรกรรม ซึ่งจะช่วยลดปริมาณอุปทานลงเมื่อเวลาผ่านไป) Ethereum แตกต่างจาก Bitcoin ตรงที่ไม่มีการจำกัดปริมาณอุปทานทั้งหมด หนึ่งในเป้าหมายของการนำกลไกการเผาเหรียญมาใช้คือการสร้างมูลค่าคืนให้กับผู้ถือ Ether ผ่านกิจกรรมการซื้อขาย แทนที่จะพึ่งพาการ Staking เพียงอย่างเดียว ผลตอบแทนจากมูลค่านี้จะสะท้อนโดยตรงในรูปแบบของ "การเผาเหรียญ" หรือ "การซื้อคืนโทเค็น" ในระดับผู้ถือ Ether

การทำธุรกรรมบนเครือข่าย Ethereum จำเป็นต้องมีค่าธรรมเนียมพื้นฐาน ค่าธรรมเนียมพื้นฐานนี้จะผันผวนระหว่างบล็อกตามกิจกรรมการทำธุรกรรม ในยุค PoW ค่าธรรมเนียมพื้นฐานจะถูกมอบให้กับนักขุด อย่างไรก็ตาม นับตั้งแต่การอัปเกรด London (และการรวมระบบที่ตามมา) ค่าธรรมเนียมพื้นฐานนี้ก็ถูกเผาทำลาย ทำให้ปริมาณ ETH ทั้งหมดลดลง นับตั้งแต่มีการใช้กลไกการเผาทำลายในเดือนสิงหาคม 2564 มี ETH ถูกทำลายไปแล้วประมาณ 4.6 ล้าน ETH ณ วันที่ 23 มิถุนายน 2568 จำนวนเงินนี้เมื่อคิดตามราคาตลาดอยู่ที่ประมาณ 13 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นมูลค่าที่นักขุดหรือผู้ตรวจสอบจะต้องเสียไป

5. เลเยอร์ 2

Ethereum ยังมีเลเยอร์ที่สอง (เลเยอร์ 2, L2) ที่ออกแบบมาเพื่อรองรับธุรกรรมได้มากขึ้น เลเยอร์นี้ประกอบด้วยบล็อกเชนเลเยอร์ที่สองหลายตัวที่ได้รับการปรับแต่งประสิทธิภาพ ธุรกรรมบนเชนเหล่านี้จะเสร็จสมบูรณ์เป็นกลุ่มใหญ่ขึ้นและมีค่าธรรมเนียมที่ต่ำลง จากนั้นธุรกรรมเหล่านี้จะถูกรวบรวมและเผยแพร่ไปยังเลเยอร์ 1 (เลเยอร์พื้นฐาน) ค่าธรรมเนียมธุรกรรมจะไม่คำนวณตามจำนวนธุรกรรมเหมือนเลเยอร์พื้นฐาน แต่จะถูกรวบรวมและเรียกเก็บเงินตามชุดธุรกรรม แต่ละธุรกรรมคิดค่าธรรมเนียมเพียงส่วนเล็กน้อยจากค่าธรรมเนียมทั้งหมด ซึ่งช่วยเพิ่มประสิทธิภาพและลดต้นทุนของผู้ใช้

การเผยแพร่และจัดเก็บข้อมูลธุรกรรมเลเยอร์ 2 บน Ethereum ไม่เพียงแต่ช่วยเพิ่มประสิทธิภาพผ่านการแบ่งกลุ่มธุรกรรมเท่านั้น แต่ยังเพิ่มความปลอดภัยให้กับผู้ใช้เลเยอร์ 2 อีกด้วย การเผยแพร่ชุดธุรกรรมบน Ethereum ช่วยให้ผู้ที่สนใจสามารถตรวจสอบความถูกต้องของธุรกรรมที่มาจากเครือข่ายอื่นๆ ได้อย่างอิสระ ซึ่งช่วยให้บล็อกเชนเลเยอร์ 2 สามารถมุ่งเน้นไปที่การเพิ่มประสิทธิภาพการทำงาน พร้อมกับยึดโยงความปลอดภัยบางส่วนไว้กับ Ethereum

ณ เดือนมิถุนายน พ.ศ. 2568 การอัปเกรดเครือข่ายล่าสุดคือการอัปเกรด Prague–Electra ซึ่งดำเนินการในเดือนพฤษภาคม พ.ศ. 2568 การอัปเกรดนี้เพิ่มความจุของ blobs (แพ็คเกจข้อมูลชั่วคราวที่ใช้เพื่อปรับปรุงความพร้อมใช้งานของข้อมูลและลดต้นทุน) เป็นสองเท่า ซึ่งช่วยเพิ่มประสิทธิภาพการทำธุรกรรมให้ดียิ่งขึ้น ส่งผลให้ค่าธรรมเนียม Layer 2 Rollup ลดลง และปริมาณการใช้ ETH burn ลดลง การอัปเกรดการขยายขนาดนี้ยังเน้นย้ำถึงความแตกต่างในผลประโยชน์ระหว่างนักลงทุน ETH และผู้ใช้ กล่าวคือ ค่าธรรมเนียมที่สูงขึ้นจะส่งผลดีต่อนักลงทุนเนื่องจากกลไกการใช้ burn ในขณะที่ค่าธรรมเนียมที่ลดลงจะส่งผลให้ต้นทุนการทำธุรกรรมของผู้ใช้ลดลง

นับตั้งแต่การอัปเกรด Prague–Electra อุปทาน ETH ได้เพิ่มขึ้น ซึ่งบ่งชี้ว่าประสิทธิภาพที่เพิ่มขึ้นจากการอัปเกรดยังไม่ถูกชดเชยอย่างเต็มที่จากกิจกรรมธุรกรรมบนเครือข่าย (กล่าวคือ ปริมาณการทำลายยังไม่เพียงพอที่จะครอบคลุมปริมาณการออก) อย่างไรก็ตาม ผลกระทบสุทธิคืออัตราเงินเฟ้อที่ลดลงและค่าธรรมเนียมที่ลดลง ซึ่งถือเป็นการแลกเปลี่ยน แม้ว่าจะยังอยู่ในช่วงเริ่มต้น และการอัปเกรดครั้งต่อไปอาจยังคงส่งผลต่อพลวัตของเครือข่าย Ethereum ต่อไป อย่างไรก็ตาม การติดตามแนวโน้มเงินเฟ้อ/เงินฝืดของอุปทาน ETH อย่างต่อเนื่องยังคงเป็นสิ่งที่มีประโยชน์

7. การวิเคราะห์พื้นฐานของ Ethereum

1. การซื้อขาย

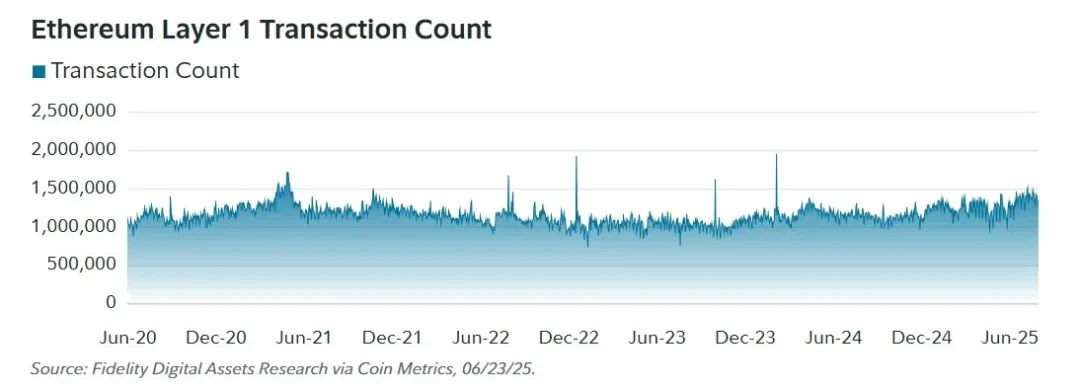

ในช่วงสี่ปีที่ผ่านมา ปริมาณธุรกรรมเฉลี่ยต่อวันของเลเยอร์ฐานของ Ethereum (เลเยอร์ 1, L1) อยู่ที่ประมาณ 1.14 ล้าน

จำนวนธุรกรรม Ethereum Layer 1 (L1) ตั้งแต่เดือนมิถุนายน 2020 ถึงเดือนมิถุนายน 2025:

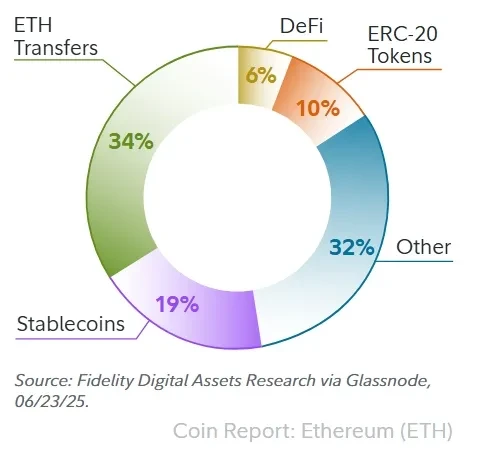

การใช้งานธุรกรรมที่พบมากที่สุดบนเครือข่าย Ethereum ได้แก่:

การใช้งานธุรกรรมที่พบมากที่สุดบนเครือข่าย Ethereum ได้แก่:

● การโอนอีเธอร์ (ETH)

● สเตเบิลคอยน์

● โทเค็น ERC-20

การเงินแบบกระจายอำนาจ (DeFi)

ภายในปี 2568 ธุรกรรมทั้งสี่ประเภทนี้จะคิดเป็น 69% ของธุรกรรม Ethereum ทั้งหมด หรือประมาณ 873,000 ธุรกรรมต่อวัน ด้านล่างนี้คือรายละเอียดธุรกรรมแต่ละประเภทโดยละเอียด

องค์ประกอบประเภทธุรกรรม Ethereum

องค์ประกอบประเภทธุรกรรม Ethereum

ระบบนิเวศของ Ethereum รองรับทั้ง Ether (ETH) และโทเค็นที่ไม่ใช่โทเค็นดั้งเดิมหลากหลายประเภท ซึ่งแตกต่างอย่างสิ้นเชิงกับ Bitcoin ซึ่งรองรับเฉพาะโทเค็นดั้งเดิมเท่านั้น โทเค็นที่ไม่ใช่โทเค็นดั้งเดิมสองประเภทที่พบมากที่สุดคือโทเค็น ERC-20 ซึ่ง Stablecoin ถือเป็นหมวดหมู่ย่อย ดังที่แสดงในแผนภูมิด้านขวา การรองรับโทเค็นที่ไม่ใช่โทเค็นดั้งเดิมนั้นมีความสำคัญอย่างยิ่ง โดยโทเค็น ERC-20 และ Stablecoin รวมกันคิดเป็น 29% ของปริมาณการซื้อขายรายวัน

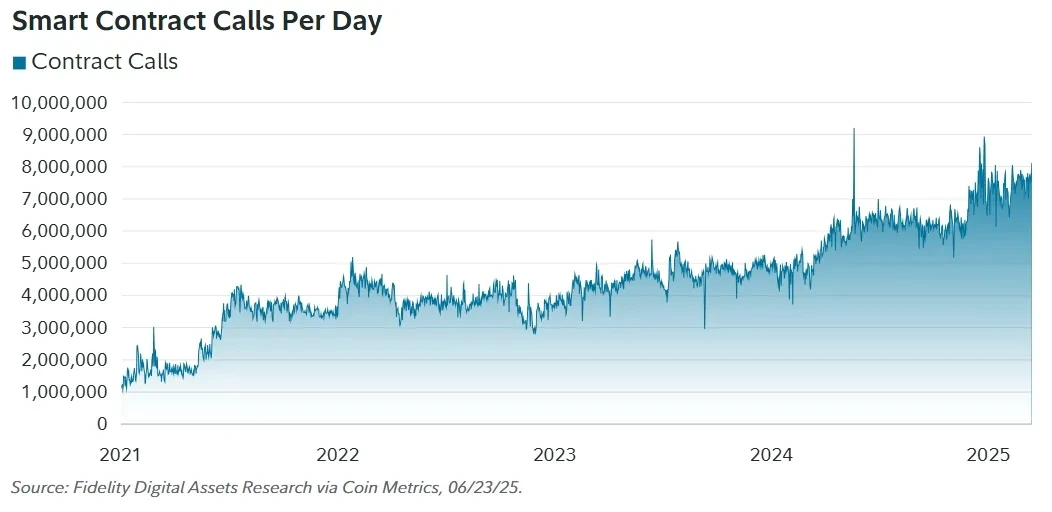

2. ฟังก์ชันสัญญาอัจฉริยะ

การเรียกใช้สัญญาอัจฉริยะ (Smart Contract) ทำหน้าที่เป็นตัวแทนฟังก์ชันการทำงานโดยรวมของ Ethereum ดังนั้น การเรียกใช้ที่มากขึ้นจึงบ่งชี้ถึงธุรกรรมที่ซับซ้อนมากขึ้น และ/หรือการใช้งานที่มากขึ้นสำหรับผู้ใช้ นับตั้งแต่ Ethereum เปิดตัว จำนวนการเรียกใช้สัญญาอัจฉริยะที่เริ่มต้นในแต่ละวันก็เพิ่มขึ้นอย่างต่อเนื่อง ณ วันที่ 23 มิถุนายน 2568 เครือข่ายมีการเรียกใช้สัญญาอัจฉริยะเฉลี่ยมากกว่า 7 ล้านครั้งต่อวันตลอดปี 2568

ด้วยลักษณะโดยธรรมชาติของสัญญาอัจฉริยะในฐานะตรรกะที่ตั้งโปรแกรมได้ ตัวชี้วัดข้างต้นจึงสามารถนำมาใช้เพื่อประมาณฟังก์ชันการทำงานโดยรวมและการใช้งานของผู้ใช้บนเครือข่ายได้ การเติบโตอย่างต่อเนื่องของการเรียกใช้สัญญาอัจฉริยะบน Ethereum บ่งชี้ว่าผู้ใช้สามารถดำเนินการบนเครือข่ายที่ซับซ้อนยิ่งขึ้นกว่าเดิม ซึ่งได้รับประโยชน์จากประโยชน์ที่เพิ่มขึ้นของแอปพลิเคชันบนเครือข่าย สิ่งสำคัญคือต้องทราบว่าข้อมูลนี้รวมถึงทั้งการเรียกใช้สัญญาที่สำเร็จและล้มเหลว แต่ยังคงชี้ให้เห็นอย่างชัดเจนถึงการเติบโตอย่างต่อเนื่องของการใช้งานเครือข่าย

การโทรสัญญาอัจฉริยะรายวัน:

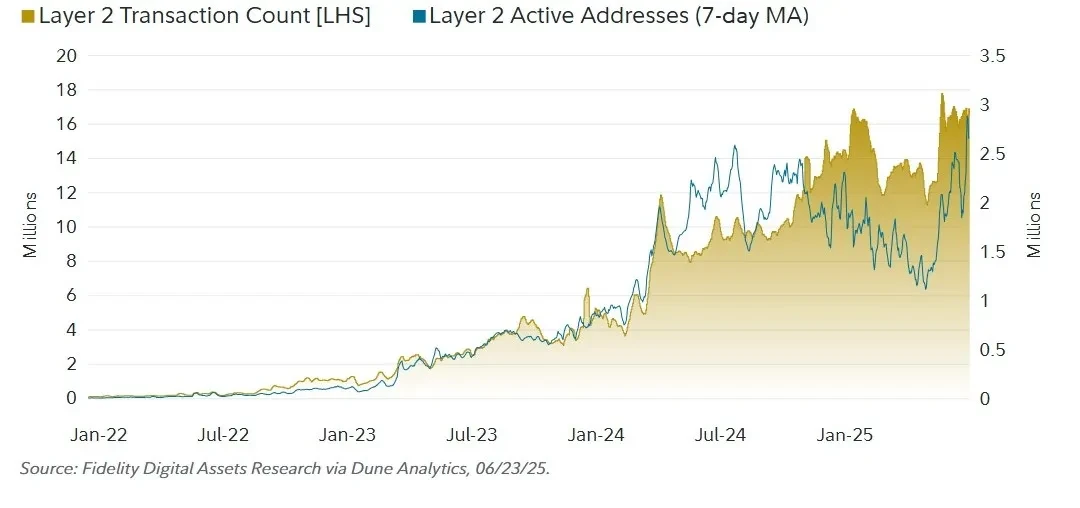

3. การวิเคราะห์เลเยอร์ 2

3. การวิเคราะห์เลเยอร์ 2

Ethereum อาศัยเลเยอร์ 2 (L2) ในการประมวลผลธุรกรรมส่วนใหญ่ด้วยต้นทุนที่ต่ำกว่า เลเยอร์ 2 นี้ใช้ประโยชน์จากความปลอดภัยและการป้องกันการเซ็นเซอร์ของ Ethereum ปัจจุบัน เลเยอร์ 2 ที่ได้รับความนิยมมากที่สุดคือ Zero-Knowledge (ZK) และ Optimistic (OP) แม้ว่าทั้งสองจะมีเป้าหมายร่วมกันในการรับและประมวลผลธุรกรรม แต่ทั้งสองได้รับความปลอดภัยจาก Ethereum ผ่านกลไกที่แตกต่างกัน ความแตกต่างในการรับประกันความปลอดภัยระหว่างสองโซลูชันนี้มีความสำคัญอย่างยิ่งสำหรับผู้ใช้ นักลงทุนควรเข้าใจว่าแม้ว่าทั้งสองโซลูชันจะสามารถปรับขนาด Ethereum ได้ แต่กลไกด้านความปลอดภัยของทั้งสองโซลูชันก็แตกต่างกัน

เพื่อวัดกิจกรรมบนเชนของ Rollup เหล่านี้ บทความนี้จะมุ่งเน้นไปที่ตัวบ่งชี้สองตัว ได้แก่ จำนวนธุรกรรมรายวันและจำนวนที่อยู่ที่ใช้งานรายวัน

ธุรกรรมเลเยอร์ 2 และที่อยู่ที่ใช้งาน:

ณ วันที่ 24 มิถุนายน 2568 มีผู้ใช้งานจริงประมาณ 3 ล้านคน ที่ทำธุรกรรม 16 ล้านรายการต่อวัน ทั้งในรูปแบบ Optimistic และ Zero-Knowledge Rollups การเติบโตอย่างมีนัยสำคัญของจำนวนผู้ใช้งานและกิจกรรมบนแพลตฟอร์มเหล่านี้ตลอดปีที่ผ่านมา แสดงให้เห็นถึงความสามารถของ Ethereum ในการขยายตัวอย่างยั่งยืนด้วยวิธีการปรับขนาดแบบโมดูลาร์ จากมุมมองของกฎของเมตคาล์ฟ "ทฤษฎีโมดูลาร์" นี้ได้ผลักดันให้มูลค่าเครือข่ายของ Ethereum เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา

ณ วันที่ 24 มิถุนายน 2568 มีผู้ใช้งานจริงประมาณ 3 ล้านคน ที่ทำธุรกรรม 16 ล้านรายการต่อวัน ทั้งในรูปแบบ Optimistic และ Zero-Knowledge Rollups การเติบโตอย่างมีนัยสำคัญของจำนวนผู้ใช้งานและกิจกรรมบนแพลตฟอร์มเหล่านี้ตลอดปีที่ผ่านมา แสดงให้เห็นถึงความสามารถของ Ethereum ในการขยายตัวอย่างยั่งยืนด้วยวิธีการปรับขนาดแบบโมดูลาร์ จากมุมมองของกฎของเมตคาล์ฟ "ทฤษฎีโมดูลาร์" นี้ได้ผลักดันให้มูลค่าเครือข่ายของ Ethereum เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา

อย่างไรก็ตาม เส้นทางนี้ถือเป็นการแลกเปลี่ยนในแง่ของการส่งกลับมูลค่าและการเก็บมูลค่า เมื่อเทียบกับธุรกรรมที่เกิดขึ้นบนเลเยอร์ 1 แล้ว ธุรกรรมบนเลเยอร์ 2 (L2) จะสร้างมูลค่าให้กับ ETH ในรูปแบบของ "กระแสเงินสด" น้อยกว่ามาก จากมุมมองการเก็บมูลค่าและการเงิน การแลกเปลี่ยนนี้เห็นได้ชัด: ก่อนที่จะมีการนำ Blobs (พื้นที่บล็อกเฉพาะสำหรับข้อมูลในเลเยอร์ 2) มาใช้ แพลตฟอร์มเลเยอร์ 2 คิดเป็นประมาณ 20% ของรายได้ทั้งหมดของ Ethereum (ส่วนใหญ่เป็นค่าธรรมเนียมธุรกรรม) หลังจากการอัพเกรด เนื่องจากค่าธรรมเนียมที่เกิดจากเลเยอร์ 2 ลดลง ปัจจุบันเลเยอร์ 2 คิดเป็นเพียงประมาณ 1% ของค่าธรรมเนียมทั้งหมด

กล่าวได้ว่าการขยายตัวของ Blob ทำให้ Ethereum ต้องสูญเสียรายได้และมูลค่าบางส่วนจากแพลตฟอร์ม Layer 2 เพื่อแลกกับค่าธรรมเนียมผู้ใช้ที่ลดลงและความจุเครือข่ายที่เพิ่มขึ้น "อำนาจ" นี้โดยพื้นฐานแล้วจะแปรผันระหว่างผลกระทบจากขนาดเครือข่ายแบบ Metcalfe และมูลค่าที่จัดเก็บได้ ในระยะยาว หากกิจกรรม Layer 2 เติบโตอย่างมีนัยสำคัญและยั่งยืน รายได้ของ Ethereum ก็อาจยังคงเพิ่มขึ้นได้ แต่ยังคงต้องติดตามดูกันต่อไป ดังนั้น โอกาสในการนำมูลค่ากลับคืนสู่ Ethereum ในระยะยาวจึงขึ้นอยู่กับความต้องการ Layer 2 ที่เพิ่มขึ้นอย่างมากเพื่อชดเชยพื้นที่รายได้ที่ถูกโอนออกไป

8. การวิเคราะห์คู่แข่ง

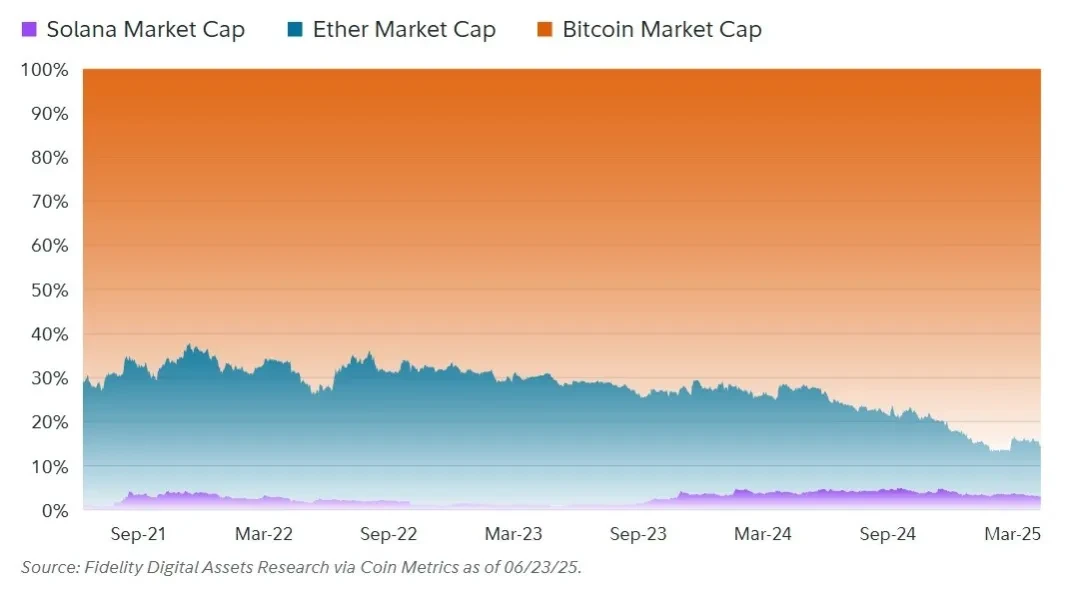

1. ส่วนแบ่งทางการตลาด/การครองตลาด

ในฐานะแพลตฟอร์มสัญญาอัจฉริยะชั้นนำ Ethereum มักเผชิญกับความเสี่ยงที่จะถูกแซงหน้าโดยผู้มาใหม่อยู่เสมอ ซึ่งแนวโน้มนี้ก็ได้แสดงให้เห็นแล้วในระดับหนึ่งโดยคู่แข่งรายใหญ่ที่สุดอย่าง Solana ในวันที่ 20 เมษายน 2025 ราคาของ Solana พุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ในสกุลเงิน Ether (ETH) โดย 1 Sol สามารถแลกเปลี่ยนเป็น 0.087 ETH ได้

แนวโน้มส่วนแบ่งการตลาด:

Solana เป็นตัวอย่างสำคัญของความเสี่ยงด้านการแข่งขันที่ Ethereum กำลังเผชิญอยู่ กลยุทธ์ของ Solana ในการจัดหาบล็อกเชนแบบเลเยอร์หนึ่งที่มีต้นทุนต่ำ ซึ่งเน้นการแลกเปลี่ยนแบบกระจายศูนย์บางส่วนเพื่อความสะดวกและประสิทธิภาพนั้นได้พิสูจน์แล้วว่าเป็นประโยชน์ ในทางตรงกันข้าม ภายในระบบนิเวศ Ethereum โดยทั่วไปแล้ว นักลงทุนจำเป็นต้องเชื่อมต่อหรือย้ายโทเค็นของตนไปยังระบบเลเยอร์สอง เพื่อให้ได้ประสิทธิภาพสูงและค่าธรรมเนียมต่ำเช่นเดียวกับสภาพแวดล้อมเลเยอร์หนึ่งของ Solana

Solana เป็นตัวอย่างสำคัญของความเสี่ยงด้านการแข่งขันที่ Ethereum กำลังเผชิญอยู่ กลยุทธ์ของ Solana ในการจัดหาบล็อกเชนแบบเลเยอร์หนึ่งที่มีต้นทุนต่ำ ซึ่งเน้นการแลกเปลี่ยนแบบกระจายศูนย์บางส่วนเพื่อความสะดวกและประสิทธิภาพนั้นได้พิสูจน์แล้วว่าเป็นประโยชน์ ในทางตรงกันข้าม ภายในระบบนิเวศ Ethereum โดยทั่วไปแล้ว นักลงทุนจำเป็นต้องเชื่อมต่อหรือย้ายโทเค็นของตนไปยังระบบเลเยอร์สอง เพื่อให้ได้ประสิทธิภาพสูงและค่าธรรมเนียมต่ำเช่นเดียวกับสภาพแวดล้อมเลเยอร์หนึ่งของ Solana

สิ่งนี้เน้นย้ำถึงปัญหาที่อาจเกิดขึ้นได้สำหรับนักพัฒนา Ethereum เมื่อต้องเผชิญกับปัญหาสามทางของบล็อกเชน: ยิ่งประสิทธิภาพของเชนสูงเท่าไร ก็ยิ่งสามารถประมวลผลธุรกรรมได้มากขึ้น และสามารถจับมูลค่าโดยตรงได้มากขึ้นเท่านั้น

อย่างไรก็ตาม ข้อกำหนดด้านประสิทธิภาพที่สูงขึ้นสำหรับบล็อคเชนมักหมายถึงการรวมศูนย์ที่มากขึ้นและการรับประกันความปลอดภัยที่อ่อนแอกว่าด้วย

"Blockchain Trilemma" ถูกคิดค้นโดย Vitalik Buterin ผู้ก่อตั้ง Ethereum ในปี 2017 มุมมองนี้ตั้งสมมติฐานว่าฐานข้อมูลแบบกระจายศูนย์/บัญชีแยกประเภทแบบกระจายศูนย์อย่าง Ethereum สามารถตอบสนองความต้องการหลักได้เพียงสองในสามข้อ ได้แก่ การกระจายศูนย์ ความปลอดภัย และความสามารถในการปรับขนาด และยังคงประสบปัญหาในการบรรลุประสิทธิภาพสูงสุดทั้งสามข้อพร้อมกัน Ethereum เลือกที่จะรักษาการกระจายศูนย์ในระดับที่สูงขึ้น ขณะที่ Solana มุ่งเน้นประสิทธิภาพสูงสุด Ethereum รักษาการกระจายศูนย์โดยการถ่ายโอนธุรกรรมไปยังแพลตฟอร์ม Layer 2 แต่การทำเช่นนี้จะสูญเสียความสามารถในการบันทึกมูลค่าโดยตรงของ Layer 1 ไปบางส่วน ในทางตรงกันข้าม ประสิทธิภาพสูงของ Solana ช่วยให้สามารถประมวลผลธุรกรรมได้หลายล้านรายการต่อวัน ซึ่งช่วยบันทึกมูลค่าให้กับผู้ถือ Solana ได้โดยตรงมากกว่า

ยังคงต้องรอดูกันต่อไปว่านักลงทุน นักพัฒนา และผู้ใช้งานจะยอมรับแนวทาง "การกระจายอำนาจก่อน" ของ Ethereum หรือไม่ อย่างไรก็ตาม ในระยะสั้น Solana ได้เพิ่มส่วนแบ่งตลาดอย่างมากจากการใช้แนวทางแบบรวมศูนย์มากขึ้น ในทางกลับกัน Bitcoin ประสบความสำเร็จในด้านการกระจายอำนาจอย่างสุดขั้วและความเรียบง่าย มากกว่าประสิทธิภาพ นี่แสดงให้เห็นว่าไม่มีเส้นทางที่ถูกต้องเพียงทางเดียว: Bitcoin และ Solana ประสบความสำเร็จในการเติบโตผ่านกลยุทธ์ (และกรณีการใช้งาน) ที่แตกต่างกันโดยสิ้นเชิง นอกจากนี้ อาจมีพื้นที่สำหรับเครือข่ายสาธารณะหลายเครือข่ายที่มีระดับการกระจายอำนาจที่แตกต่างกันสามารถอยู่ร่วมกันได้ สำหรับนักลงทุน คำถามสำคัญคือ ตลาดจะให้ความสำคัญกับ "สามเส้า" สองประการใด

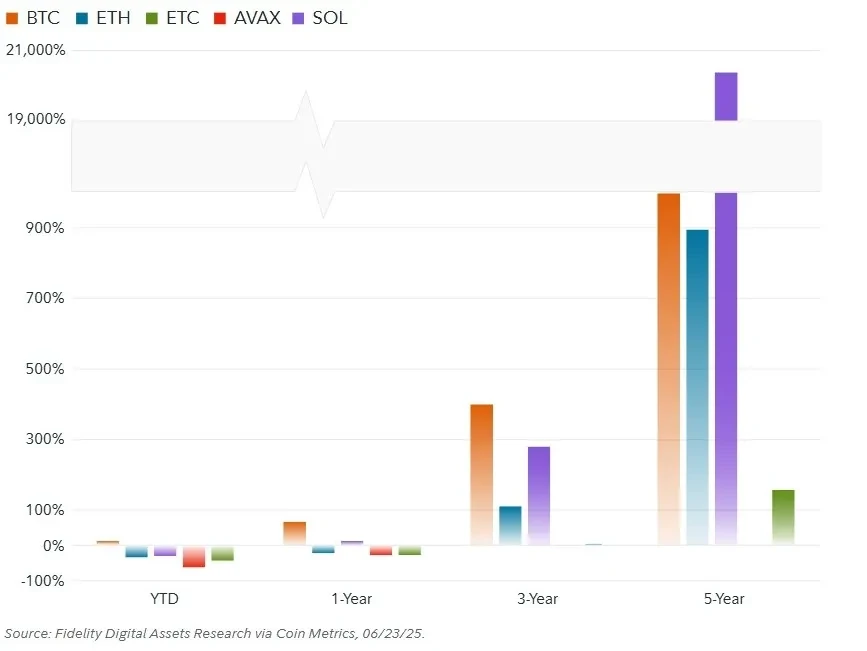

2. ประสิทธิภาพด้านราคา

BTC และ SOL ให้ผลตอบแทนสูงกว่า ETH ในทุกช่วงเวลา แสดงให้เห็นถึงการแข่งขันที่รุนแรงอย่างไม่เคยปรากฏมาก่อนที่ Ethereum กำลังเผชิญอยู่ แม้ว่า Ether จะแสดงให้เห็นถึงผลการดำเนินงานที่แข็งแกร่งในระยะยาว แต่นักลงทุนควรประเมินความเสี่ยงจากการแข่งขันต่อโอกาสในอนาคตของ Ethereum อย่างรอบคอบ การปรับตัวขึ้นของราคาเมื่อเร็วๆ นี้อาจเป็นผลมาจากช่วง "overextension" ของ Ether ในปี 2021 ซึ่งจำเป็นต้องมีการปรับราคาใหม่เมื่อเทียบกับคู่แข่ง และอาจสะท้อนถึงการเปลี่ยนแปลงในความเชื่อมั่นของตลาดโดยรวมอีกด้วย

ที่น่าสังเกตคือ Ethereum Classic (ETC) ซึ่งเป็น hard fork รุ่นแรกๆ ของ Ethereum นั้นมีผลงานด้อยกว่า Ether (ETH) อย่างต่อเนื่องตลอดวงจรชีวิต ซึ่งอาจมองได้ว่าเป็นสัญญาณว่ากิจกรรมของนักพัฒนาและการสนับสนุนจากชุมชนมีบทบาทสำคัญต่อการประเมินมูลค่าของแพลตฟอร์มสัญญาอัจฉริยะ แม้จะมีประวัติความเป็นมาในช่วงแรกๆ ที่คล้ายคลึงกัน แต่ Ethereum ก็สามารถตอบสนองความต้องการของตลาดได้ดีกว่าด้วยการพัฒนาอย่างต่อเนื่อง

ที่น่าสังเกตคือ Ethereum Classic (ETC) ซึ่งเป็น hard fork รุ่นแรกๆ ของ Ethereum นั้นมีผลงานด้อยกว่า Ether (ETH) อย่างต่อเนื่องตลอดวงจรชีวิต ซึ่งอาจมองได้ว่าเป็นสัญญาณว่ากิจกรรมของนักพัฒนาและการสนับสนุนจากชุมชนมีบทบาทสำคัญต่อการประเมินมูลค่าของแพลตฟอร์มสัญญาอัจฉริยะ แม้จะมีประวัติความเป็นมาในช่วงแรกๆ ที่คล้ายคลึงกัน แต่ Ethereum ก็สามารถตอบสนองความต้องการของตลาดได้ดีกว่าด้วยการพัฒนาอย่างต่อเนื่อง

ปัจจัยพื้นฐานของแต่ละโทเค็น (ค่าเฉลี่ยในปี 2025):

เมื่อพิจารณาปัจจัยพื้นฐานในปี 2568 แม้ว่า Solana จะมีข้อได้เปรียบด้านประสิทธิภาพอย่างชัดเจน แต่มูลค่าที่ล็อกไว้ในสัญญาอัจฉริยะ (TVL) หรือใน stablecoin ยังคงกระจุกตัวอยู่ที่ Ethereum เป็นหลัก ซึ่งแสดงให้เห็นถึงพลังของผลกระทบจากเครือข่าย นอกจากนี้ เมื่อเปรียบเทียบกับ Solana อัตราส่วน "ผู้ใช้ต่อธุรกรรม" ของ Ethereum แสดงให้เห็นว่าความถี่ในการทำธุรกรรมต่อผู้ใช้โดยเฉลี่ยของ Solana สูงกว่า Ethereum อย่างมีนัยสำคัญ

เมื่อพิจารณาปัจจัยพื้นฐานในปี 2568 แม้ว่า Solana จะมีข้อได้เปรียบด้านประสิทธิภาพอย่างชัดเจน แต่มูลค่าที่ล็อกไว้ในสัญญาอัจฉริยะ (TVL) หรือใน stablecoin ยังคงกระจุกตัวอยู่ที่ Ethereum เป็นหลัก ซึ่งแสดงให้เห็นถึงพลังของผลกระทบจากเครือข่าย นอกจากนี้ เมื่อเปรียบเทียบกับ Solana อัตราส่วน "ผู้ใช้ต่อธุรกรรม" ของ Ethereum แสดงให้เห็นว่าความถี่ในการทำธุรกรรมต่อผู้ใช้โดยเฉลี่ยของ Solana สูงกว่า Ethereum อย่างมีนัยสำคัญ

การประเมินมูลค่าทางการเงิน (2568):

จากการผลักดันการขยายขนาดอย่างแข็งขัน ทำให้ Ethereum ตกต่ำลงเมื่อเร็วๆ นี้ในแง่ของค่าธรรมเนียมธุรกรรมรวมและรายได้ของผู้ถือโทเค็น แม้ว่าสิ่งนี้จะยังคงผลักดันให้ผู้ใช้จำนวนมากเข้าสู่ระบบนิเวศ Ethereum แต่การใช้งานจริงยังไม่สอดคล้องกับความสำเร็จในการขยายขนาดอย่างเต็มที่ สิ่งสำคัญที่ต้องทราบคือเครือข่ายสาธารณะแต่ละแห่งมีกลไกการออกและค่าธรรมเนียมที่แตกต่างกัน ซึ่งส่งผลต่อสถานที่จัดเก็บมูลค่าและวิธีการกระจายมูลค่าภายในเครือข่าย

จากการผลักดันการขยายขนาดอย่างแข็งขัน ทำให้ Ethereum ตกต่ำลงเมื่อเร็วๆ นี้ในแง่ของค่าธรรมเนียมธุรกรรมรวมและรายได้ของผู้ถือโทเค็น แม้ว่าสิ่งนี้จะยังคงผลักดันให้ผู้ใช้จำนวนมากเข้าสู่ระบบนิเวศ Ethereum แต่การใช้งานจริงยังไม่สอดคล้องกับความสำเร็จในการขยายขนาดอย่างเต็มที่ สิ่งสำคัญที่ต้องทราบคือเครือข่ายสาธารณะแต่ละแห่งมีกลไกการออกและค่าธรรมเนียมที่แตกต่างกัน ซึ่งส่งผลต่อสถานที่จัดเก็บมูลค่าและวิธีการกระจายมูลค่าภายในเครือข่าย

ยกตัวอย่างเช่น ใน Bitcoin ค่าธรรมเนียมการทำธุรกรรมทั้งหมดจะตกเป็นของนักขุด ในขณะเดียวกัน การออก Bitcoin ใหม่จะทำให้ผู้ถือ Bitcoin เจือจางในอัตราที่สอดคล้องกัน สำหรับเครือข่ายอื่นๆ ที่ใช้ค่าธรรมเนียมบางส่วน สามารถใช้ตัวชี้วัด "ค่าธรรมเนียมหักลบค่าธรรมเนียมการออก" เพื่อวัดการเจือจางที่ถูกหักล้างด้วยค่าธรรมเนียมการทำธุรกรรมได้

ที่สำคัญ ความปลอดภัยของเครือข่ายแบบ Proof-of-Work (PoW) เป็นตลาดที่มีการแข่งขันอย่างต่อเนื่อง โดยทั่วไปแล้วนักขุดจะต้องขายสินทรัพย์ที่ออกให้ส่วนใหญ่เพื่อครอบคลุมต้นทุน ในทางตรงกันข้าม เครือข่ายแบบ Proof-of-Stake (PoS) มักไม่จำเป็นต้องมีค่าใช้จ่ายต่อเนื่องในระดับเดียวกันเพื่อรักษาความปลอดภัย ดังนั้น ผลกระทบเชิงลบของภาวะเงินเฟ้อต่อราคาในระบบ PoS จึงไม่รุนแรงเท่ากับในระบบ PoW

3. การวิเคราะห์สถานการณ์

(1) สถานการณ์ที่มองโลกในแง่ดี

แพลตฟอร์มสัญญาอัจฉริยะกำลังเปลี่ยนแปลงสังคมในหลายด้าน ด้วยการยกระดับความร่วมมือและความไว้วางใจระดับโลก Ethereum ยังคงรักษาความเป็นผู้นำในฐานะแพลตฟอร์มสัญญาอัจฉริยะผ่านนวัตกรรมทางเทคโนโลยีอย่างต่อเนื่อง ผู้ใช้และธุรกิจจำนวนมากต่างชื่นชอบ Ethereum เนื่องจากการกระจายศูนย์ ความปลอดภัย ความโปร่งใส และความน่าเชื่อถือ โดยไม่กระทบต่อประสบการณ์การใช้งานของผู้ใช้ บนเครือข่ายเลเยอร์ 2 ความถี่ในการทำธุรกรรมสูงเพียงพอที่จะรักษาต้นทุนการทำธุรกรรมให้ต่ำ ผลกระทบสะสมนี้สร้างผลตอบแทน/รายได้ที่สำคัญสำหรับผู้ถือ ETH

(2) สถานการณ์พื้นฐาน

แพลตฟอร์มสัญญาอัจฉริยะได้พัฒนาภาคส่วนเฉพาะของตลาดการเงินและตลาดที่ไม่ใช่การเงิน ทำหน้าที่เป็นตัวถ่วงดุลกับระบบดั้งเดิม (ซึ่งส่วนใหญ่ถูกครอบงำโดยรัฐบาลและบริษัทขนาดใหญ่) ผู้ใช้และธุรกิจจำนวนมากได้รับประโยชน์จากเครือข่ายสัญญาอัจฉริยะแบบกระจายศูนย์ อย่างไรก็ตาม เนื่องจากลักษณะทางการเงินโดยธรรมชาติของ Ethereum การเติบโตจึงล้าหลังกว่าอัตราการนำเทคโนโลยีมาใช้ทั่วไป แม้ว่า Ethereum จะยังคงเติบโตและครองส่วนแบ่งตลาดที่กำหนดได้ (TAM) ในระดับหนึ่ง แต่การผนวกรวมเข้ากับทุกแง่มุมของสังคมยังช้ากว่าเทคโนโลยีอย่างโทรศัพท์มือถือหรืออินเทอร์เน็ต Ethereum ยังคงเป็นแพลตฟอร์มสัญญาอัจฉริยะที่โดดเด่น มอบโอกาสในการคว้ามูลค่าที่สมเหตุสมผลสำหรับนักลงทุน อย่างไรก็ตาม คู่แข่งเฉพาะทางได้จำกัดส่วนแบ่งตลาดของ Ethereum ทำให้ Ethereum ต้องมุ่งเน้นไปที่กรณีการใช้งานที่ต้องการความปลอดภัยและความน่าเชื่อถือสูงสุดมากขึ้น

(3) สถานการณ์ที่มองโลกในแง่ร้าย

แพลตฟอร์มสัญญาอัจฉริยะมีความผันผวนเป็นระยะๆ แต่กลับไม่สามารถผลิตผลิตภัณฑ์ที่เป็นที่ต้องการอย่างกว้างขวางได้ ระบบแบบรวมศูนย์ยังคงทำงานซ้ำได้เร็วกว่าและให้ประโยชน์แก่ผู้ใช้มากกว่าระบบแบบกระจายศูนย์ ปฏิสัมพันธ์ทางดิจิทัลส่วนใหญ่ไม่ได้ให้ความสำคัญกับการกระจายอำนาจ การต่อต้านการเซ็นเซอร์ หรือความโปร่งใส การเติบโตของเครือข่าย Ethereum ที่ช้าและไม่เสถียรทำให้การดึงดูดผู้ใช้จำนวนมากเป็นเรื่องยาก ซึ่งเป็นอุปสรรคต่อการสร้างมูลค่าให้กับผู้ถือ ETH ยิ่งไปกว่านั้น ในกรณีการใช้งานเพียงไม่กี่กรณีที่เหมาะสมกับแพลตฟอร์มสัญญาอัจฉริยะ คู่แข่งอาจกัดกร่อนส่วนแบ่งตลาดของ Ethereum ด้วยประสบการณ์ผู้ใช้ที่เหนือกว่า

IX. ความเสี่ยงและความไม่แน่นอน

เช่นเดียวกับสินทรัพย์ดิจิทัลอื่นๆ Ether (ETH) เผชิญกับความเสี่ยงที่เกี่ยวข้องกับคุณสมบัติการลงทุน ซึ่งความเสี่ยงที่พบบ่อยที่สุดคือความผันผวนสูง ETH เช่นเดียวกับสินทรัพย์ดิจิทัลอื่นๆ มักประสบกับภาวะขาดทุนเป็นระยะๆ ดังนั้น นักลงทุนควรพิจารณาเป็นพิเศษถึงความเหมาะสมของระยะเวลาการลงทุนและสถานะ/น้ำหนักการลงทุนเมื่อทำการจัดสรร

ยิ่งไปกว่านั้น เมื่อเทียบกับตลาดการเงินแบบดั้งเดิม สินทรัพย์ดิจิทัลดำเนินงานในสภาพแวดล้อมที่มีการควบคุมน้อยกว่า ซึ่งหมายความว่าการลงทุนอาจขาดการคุ้มครองและความโปร่งใสต่อนักลงทุน ความเสี่ยงเหล่านี้อาจปรากฏในรูปแบบของการฉ้อโกงหรือการจัดการตลาด หากเกิดขึ้น นักลงทุนมักจะขาดการเยียวยาทางกฎหมายที่เหมาะสม ตัวอย่างเช่น มักไม่มีประกันเงินฝากหรือการกำกับดูแลตลาดหลักทรัพย์อย่างต่อเนื่อง ทำให้นักลงทุนมีความเสี่ยงมากขึ้น

หน่วยงานกำกับดูแลต่างๆ ซึ่งรวมถึงสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) กำลังให้ความสำคัญกับตลาดสินทรัพย์ดิจิทัลมากขึ้นเพื่อแก้ไขปัญหาเหล่านี้ อย่างไรก็ตาม สภาพแวดล้อมด้านกฎระเบียบยังคงเปลี่ยนแปลงไป ซึ่งนำมาซึ่งทั้งความเสี่ยงและโอกาส นักลงทุนควรติดตามพัฒนาการด้านกฎระเบียบอย่างต่อเนื่อง และประเมินความเสี่ยงที่อาจเกิดขึ้นอย่างครบถ้วนเมื่อทำการซื้อขายและลงทุนในสินทรัพย์ดิจิทัลต่างๆ

ส่วนที่เหลือของหัวข้อนี้จะเน้นไปที่ความเสี่ยงที่เป็นเอกลักษณ์/โดยธรรมชาติของ Ether (ETH) และอาจไม่สามารถเกิดขึ้นกับสินทรัพย์ดิจิทัลอื่น ๆ ได้

1. ความเสี่ยงด้านการแข่งขัน

Ethereum กำลังเผชิญกับการแข่งขันจากบล็อกเชนหลายบล็อกเชน ความเสี่ยงนี้สามารถเกิดขึ้นได้ทั้งจากบล็อกเชนสาธารณะที่มีอยู่แล้วและบล็อกเชนใหม่ที่เพิ่งเกิดขึ้น ดังจะเห็นได้จากการเติบโตของ Solana ในปี 2020 ขณะที่เทคโนโลยีบล็อกเชนค่อยๆ ก้าวเข้าสู่การใช้งานอย่างแพร่หลาย การแข่งขันก็จะทวีความรุนแรงขึ้น ส่งผลให้ความเสี่ยงต่อการถูกกีดกันหรือถูกกำจัดออกไป

2. ความเสี่ยงทางเทคนิค

โดยทั่วไปแล้ว ชุมชน Ethereum จะพยายามดำเนินการอัปเกรดโปรโตคอลเป็นประจำทุกปี การอัปเกรดเหล่านี้จะรวม EIP หลายรายการเข้าด้วยกันและนำไปใช้งานพร้อมกัน การอัปเกรดแต่ละครั้งจะปรับเปลี่ยนโค้ดที่ Ethereum ใช้งานอยู่ ซึ่งนำไปสู่ความเสี่ยงทางเทคนิคใหม่ๆ ที่นักลงทุนควรทราบ เนื่องจากนักลงทุนจำนวนมากไม่สามารถตรวจสอบความถูกต้องของการเปลี่ยนแปลงเหล่านี้ได้ด้วยตนเอง ความเสี่ยงเหล่านี้จึงยังคงอยู่ชั่วระยะเวลาหนึ่งและค่อยๆ ลดลงเมื่อเวลาผ่านไป ซึ่งสอดคล้องกับประสบการณ์ของ Lindy Effect (กล่าวคือ ยิ่งเทคโนโลยีหรือสถาบันใดอยู่รอดได้นานเท่าใด อายุการใช้งานที่คาดไว้ก็จะยิ่งยาวนานขึ้นเท่านั้น)

3. ความเสี่ยงด้านกฎระเบียบ

Ethereum ได้ผ่านเกณฑ์การกำกับดูแลที่สำคัญในปี 2024 ด้วยการอนุมัติผลิตภัณฑ์ ETP สำหรับซื้อขายแลกเปลี่ยนแบบ Spot ของ Ethereum การอนุมัตินี้แสดงให้เห็นว่า Ether (ETH) ในฐานะสินทรัพย์นั้นเป็นไปตามมาตรฐานการกำกับดูแลที่เกี่ยวข้องในระดับหนึ่ง อย่างไรก็ตาม ควรเน้นย้ำว่าการบังคับใช้กฎระเบียบในอนาคตอาจยังคงส่งผลกระทบอย่างมีนัยสำคัญต่อการพัฒนาระบบนิเวศ Ethereum ทั้งนี้ ระบบนิเวศแอปพลิเคชัน Ethereum โดยรวมยังคงต้องอาศัยการชี้แจงเพิ่มเติมด้านกฎระเบียบ และธนาคารและสถาบันการเงินอื่นๆ ที่ให้การเข้าถึงสกุลเงิน fiat ในระบบนิเวศก็จำเป็นต้องชี้แจงกฎระเบียบและขอบเขตการปฏิบัติตามกฎระเบียบที่เกี่ยวข้องด้วยเช่นกัน

4. ความเสี่ยงด้านการกำกับดูแล

การกำกับดูแล Ethereum ส่งผลโดยตรงต่อเครือข่ายมากที่สุด โดยการตัดสินใจว่าส่วนใดจำเป็นต้องเปลี่ยนแปลง กระบวนการกำกับดูแลที่ขับเคลื่อนโดยชุมชนนี้ก่อให้เกิดความท้าทายสองประการที่มักถูกกล่าวถึง

ประการแรก การเปลี่ยนแปลงใดๆ ใน Ethereum มักส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสียหลายฝ่ายในหลากหลายรูปแบบ ทำให้การบรรลุฉันทามติในบางหัวข้อเป็นเรื่องยาก หรือบางครั้งเป็นไปไม่ได้ โครงสร้างนี้นำไปสู่และมีแนวโน้มที่จะดำเนินต่อไป การพัฒนาบน Ethereum ช้าลงเมื่อเทียบกับเครือข่ายอื่นๆ ที่มีโครงสร้างการกำกับดูแลแบบบนลงล่างที่ช่วยให้พัฒนาได้เร็วกว่า

ประการที่สอง หนึ่งในความเสี่ยงที่เกี่ยวข้องกับการกำกับดูแล Ethereum เรียกว่า "ผลกระทบอ่อน" ความเสี่ยงประเภทนี้ประเมินได้ยากและนักลงทุนประเมินได้อย่างแม่นยำ ความเสี่ยงนี้หมายถึงการเปลี่ยนแปลงค่านิยมของชุมชนอย่างค่อยเป็นค่อยไปเมื่อเวลาผ่านไป ซึ่งอาจเอื้อประโยชน์ต่อผู้มีส่วนได้ส่วนเสียบางรายในขณะที่ส่งผลเสียต่อผู้มีส่วนได้ส่วนเสียรายอื่น ผลกระทบอ่อนเหล่านี้มักจะปรากฏให้เห็นอย่างค่อยเป็นค่อยไปเป็นระยะเวลานาน และเป็นปัจจัยพื้นฐานที่มักพบในโครงสร้างการกำกับดูแลที่เน้นมนุษย์เป็นศูนย์กลาง

เราควรตระหนักถึง "ความเสี่ยงของบุคคลสำคัญ" ที่อาจเกิดขึ้นด้วย Vitalik Buterin ผู้ร่วมก่อตั้ง Ethereum ยังคงมีส่วนร่วมอย่างแข็งขันในการวิจัยเครือข่าย และถูกมองโดยหลายฝ่ายว่าเป็นผู้นำทางความคิดคนสำคัญ ซึ่งอาจทำให้เขามีอิทธิพลอย่างมากต่อทิศทางและความเห็นพ้องของชุมชน

นักลงทุนต้องเข้าใจว่าผู้คนเป็นผู้กำหนดทิศทางของเครือข่ายและตัดสินใจอย่างต่อเนื่องที่จะมีอิทธิพลต่อทิศทางของเครือข่าย แม้ว่าโดยทั่วไปจะเป็นที่ยอมรับว่าการกำกับดูแลที่นำโดยชุมชนมีแนวโน้มที่จะสร้างผลลัพธ์ที่ดีที่สุดสำหรับคนส่วนใหญ่ แต่ก็ไม่น่าเป็นไปได้ที่ผู้มีส่วนได้ส่วนเสียทุกฝ่ายจะได้รับประโยชน์เท่าเทียมกันและได้รับความสำคัญเท่าเทียมกัน