จดหมายของไรอัน ผู้ร่วมก่อตั้ง Bankless ถึงลูกชาย: อย่าฝากเงินไว้ในธนาคาร แต่ให้ฝากไว้ในสกุลเงินดิจิทัล

- 核心观点:银行是三重骗局,应避免存款。

- 关键要素:

- 银行私吞国债收益,仅分储户0.01%。

- 名义收益被通胀和征税侵蚀,实际为负。

- 美元无稀缺性,长期贬值,非价值储存工具。

- 市场影响:推动资金流向比特币、黄金等资产。

- 时效性标注:长期影响。

บทความต้นฉบับโดย Ryan Adams ผู้ก่อตั้งร่วมของ Bankless

แปลต้นฉบับ: ลูฟี่, ฟอร์ไซท์ นิวส์

หมายเหตุบรรณาธิการ: บทความนี้เป็นจดหมายจากไรอัน อดัมส์ ผู้ร่วมก่อตั้ง Bankless ถึงลูกชายของเขา ไรอันได้ให้คำแนะนำเกี่ยวกับการบริหารความมั่งคั่ง โดยมีใจความสำคัญว่า "อย่าเก็บเงินไว้ในธนาคาร" โดยอ้างว่าธนาคารเป็นกลโกงสามชั้น สุดท้ายไรอันเสนอทางเลือกหนึ่ง นั่นคือเก็บเงินดอลลาร์สหรัฐไว้ใช้จ่ายในชีวิตประจำวัน และนำความมั่งคั่งไปลงทุนในพอร์ตสินทรัพย์ที่สามารถสะสมมูลค่าได้ในระยะยาว เช่น บิตคอยน์ ทองคำ และหุ้น ต่อไปนี้คือคำแปลของจดหมายฉบับเต็ม:

ลูกชายที่รัก

อย่าเก็บเงินไว้ในธนาคาร ธนาคารอาจดูปลอดภัย แต่จริงๆ แล้วมันคือ "กลโกง" 3 ประการ

กลโกงที่ 1: พวกเขาขโมยกำไรของคุณ

ในช่วงเวลาใดก็ตาม จริงๆ แล้ว ดอลลาร์สหรัฐมีผลตอบแทนที่ปราศจากความเสี่ยง นั่นคือ พันธบัตรรัฐบาล พันธบัตรรัฐบาลพูดง่าย ๆ ก็คือ "ดอลลาร์สหรัฐที่ห่อหุ้มด้วยพันธบัตรรัฐบาลระยะสั้น" ให้ผลตอบแทนคงที่ 4.2%

ไม่มีความเสี่ยงเพิ่มเติมใดๆ เทียบเท่ากับเงินฟรี และถูกปรับแต่งมาสำหรับคุณโดยเฉพาะ

อย่างไรก็ตาม ธนาคารจะไม่โอนเงินจำนวนนี้เข้าบัญชีออมทรัพย์ของคุณ แต่จะเก็บเข้ากระเป๋าตัวเอง พวกเขาจะไม่บอกคุณเกี่ยวกับรายได้นี้ จะไม่ช่วยคุณแลกเปลี่ยนเงินดอลลาร์สหรัฐเป็นพันธบัตรรัฐบาล และจะล็อบบี้รัฐบาลสหรัฐฯ อย่างแข็งขันเพื่อป้องกันไม่ให้ผู้ฝากเงินได้รับรายได้นี้

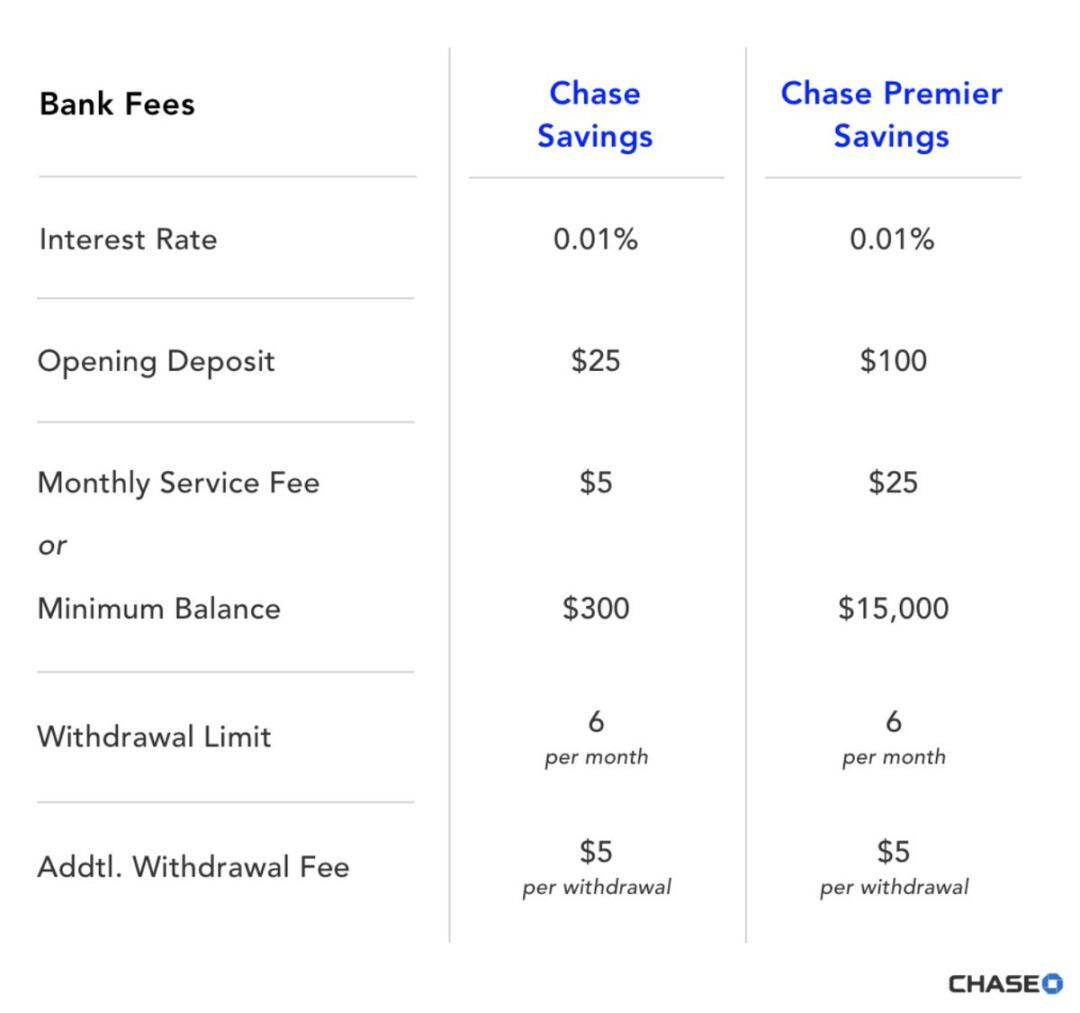

ธนาคารจะหักกำไร 4.19% และให้คุณเพียง 0.01% เท่านั้น

คนรวยไม่ได้เก็บเงินไว้ในธนาคารเลย พวกเขานำเงินสดไปฝากไว้ในพันธบัตรรัฐบาลแทนที่จะเป็นบัญชีออมทรัพย์ แต่ชนชั้นกลางและคนที่ไม่รู้เรื่องการเงินกลับถูกธนาคาร "มิตรไมตรี" ข้างบ้านขโมยกำไรไปทุกวัน โดยที่พวกเขาไม่รู้ตัวเลยด้วยซ้ำ

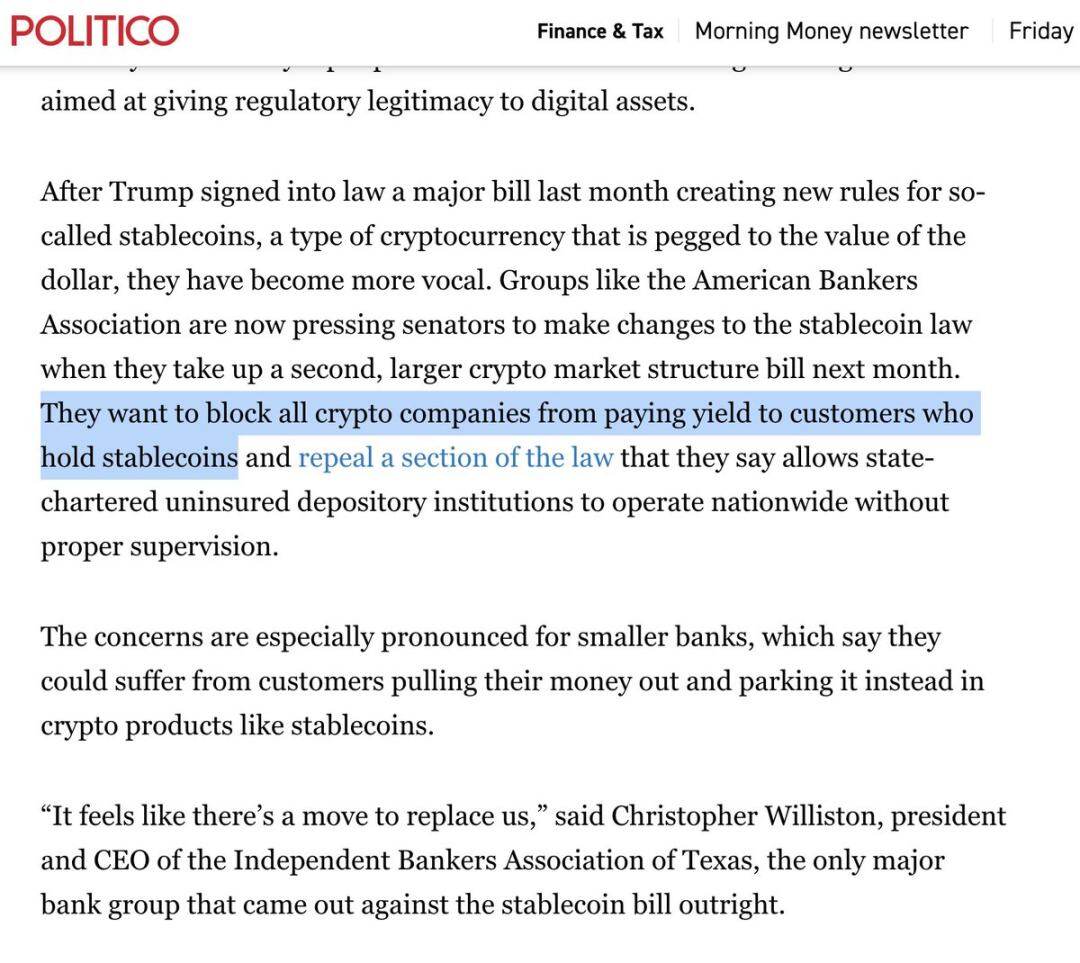

กลุ่มล็อบบี้ยิสต์ธนาคารยังคงจับตามองผลตอบแทนเล็กๆ น้อยๆ ของสกุลเงินดิจิทัล stablecoin พยายามเก็บมันไว้ให้พ้นมือ พวกเขากำลังสร้างความตื่นตระหนก โดยกล่าวว่าหากไม่มีธุรกิจบัญชีออมทรัพย์แบบ "ดูดเลือด" ตลาดการเงินทั้งหมดจะล่มสลาย!

ผลตอบแทนจะเปลี่ยนแปลง ดังนั้นคุณต้องจับตาดูคำพูดของประธานเฟด แต่ตราบใดที่ผลตอบแทนยังคงเป็นบวก ให้ฝากเงินดอลลาร์ของคุณไว้ในพันธบัตรกระทรวงการคลังระยะสั้นและตลาดเงิน ไม่ใช่ในบัญชีธนาคาร

กลโกงที่ 2: รายได้ที่เรียกกันนั้นไม่ใช่รายได้ที่แท้จริง

ตอนนี้คุณรู้ความลับต่อไปแล้ว: ผลตอบแทนเป็นของปลอม

คุณคิดว่าผลตอบแทน 4.2% ที่คุณได้รับในตอนนี้จะชดเชยการสูญเสียอำนาจซื้อได้หรือไม่? จริงๆ แล้วนั่นเป็นเพียง "อัตราผลตอบแทนตามราคาตลาด" เท่านั้น อำนาจซื้อของเงินดอลลาร์ลดลงทุกปี ซึ่งเรียกว่าภาวะเงินเฟ้อ แม้ในช่วงเวลาที่ดี ภาวะเงินเฟ้อก็เป็นสิ่งที่คาดการณ์ได้ และยิ่งรุนแรงมากขึ้นในช่วงเวลาที่เลวร้าย

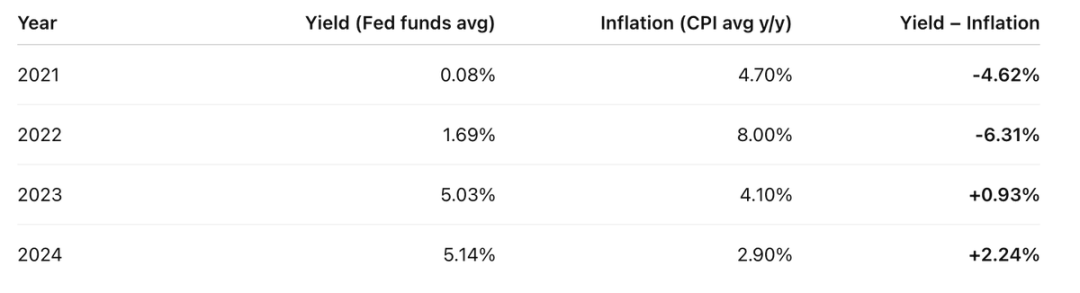

ในช่วงสี่ปีที่ผ่านมา รายได้จริงของคุณโดยประมาณเป็นดังนี้:

อัตราผลตอบแทนของบัญชีลบด้วยดัชนี CPI ประจำปีไม่ดีนัก

ดังนั้นในสองปีที่ผ่านมาจากสี่ปีที่ผ่านมา คุณสูญเสียมากกว่าที่คุณทำได้มาก

แต่ความเป็นจริงนั้นเลวร้ายยิ่งกว่านั้น: "ผลตอบแทนปลอม" ที่คุณได้รับจะถูกหักภาษีเป็นรายได้

สมมติว่าอัตราภาษีเงินได้ของคุณคือ 20% คุณต้องจ่ายภาษี 20% จาก "กำไรปลอม" เหล่านั้นก่อน ดังนั้นกำไรจริง ๆ จะเป็นดังนี้:

ก่อนการเสียภาษีเงินเฟ้อ คุณจะต้องเสียภาษีเงินได้ก่อน และเงินดอลลาร์สหรัฐฯ เทียบเท่ากับการเก็บภาษีซ้ำซ้อน

อัตราผลตอบแทนที่แท้จริง = อัตราผลตอบแทนตามชื่อ - อัตราเงินเฟ้อ

พวกเขาอยากให้คุณคิดว่าเงินเฟ้อเป็นแรงธรรมชาติเหมือนแรงโน้มถ่วงหรือกฎฟิสิกส์ ซึ่งไม่ใช่เลย มันเป็นการออกแบบระบบรัฐบาลและธนาคารกลางสมัยใหม่โดยเจตนา

อัตราเงินเฟ้อเป็นภาษีเช่นเดียวกับภาษีอื่นๆ เพียงแต่ว่ามีการซ่อนมันไว้

ฉันรู้ว่าคุณไม่รังเกียจที่จะจ่ายภาษีอย่างยุติธรรม บริการสาธารณะมีความสำคัญ และคุณก็ตระหนักถึงประโยชน์ส่วนรวม แล้วภาษีแอบแฝงนี้ล่ะ? มันยุติธรรมหรือไม่ที่จะพุ่งเป้าไปที่กลุ่มคนออมเงินชนชั้นกลางที่กำลังพยายามออมเงินเพื่ออนาคต?

เรียนรู้จากคนรวย: พวกเขาหลีกเลี่ยง "ภาษีออมทรัพย์" ด้วยการถือครองสินทรัพย์จำนวนมากแทนเงินดอลลาร์สหรัฐ นี่นำเราไปสู่ชั้นที่สามและอันตรายที่สุดของ "กลโกง" ที่ซ้อนอยู่

กลโกง #3: เงินนั้นไม่ใช่ของจริง

โอเค ฉันพูดเกินจริงไปหน่อย ดอลลาร์สหรัฐเป็นของจริง แต่เป็นเพียงสิ่งชั่วคราว เหมาะกับการจ่ายเงินระยะสั้น ไม่ใช่การเก็บสะสมความมั่งคั่งในระยะยาวหรือในอนาคต มันคือสื่อกลางในการแลกเปลี่ยน ไม่ใช่แหล่งเก็บมูลค่า

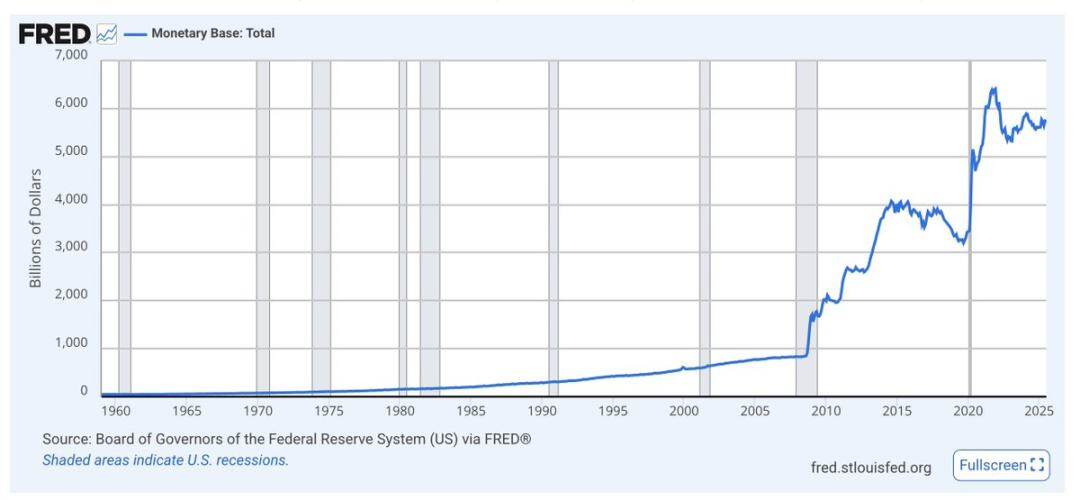

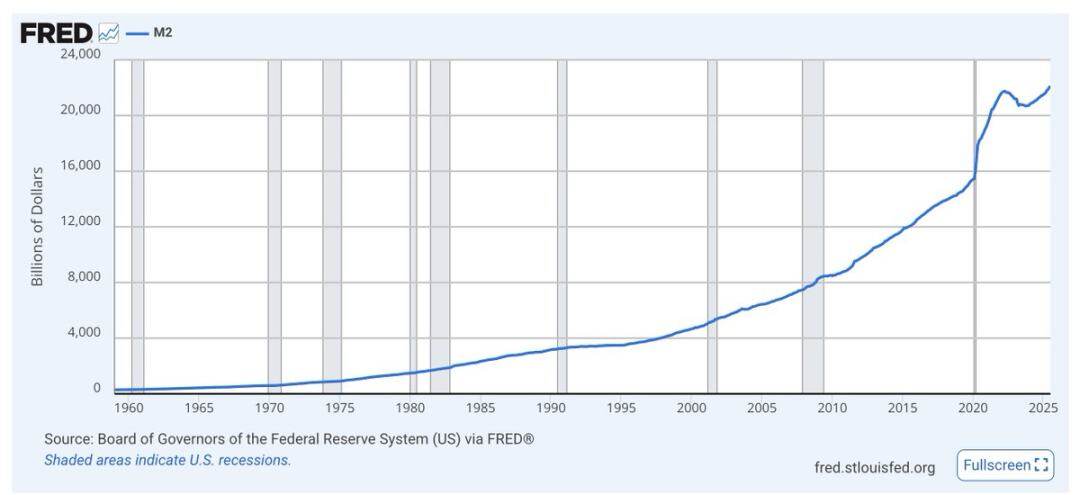

อุปทานเงินฐานเรียกว่า M0 ซึ่งก็คือเงินสดและเงินสำรองของธนาคาร คุณจะเห็นได้ว่าปริมาณเงินจะเพิ่มขึ้นมากเพียงใดในช่วงวิกฤต แนวโน้มโดยรวมมักจะเป็นขาขึ้นเสมอ

ดอลลาร์ไม่มีข้อจำกัดเรื่องความขาดแคลนในระยะยาว และอุปทานก็เพิ่มขึ้นอย่างต่อเนื่อง สัดส่วนของอุปทานทั้งหมดของคุณกำลังลดลงเร็วกว่าที่ผลตอบแทนจะชดเชยได้มาก เพราะพวกเขายังคงพิมพ์เงินอยู่เรื่อยๆ

แทบจะไม่มีการกล่าวถึงจำนวนเงินดอลลาร์ที่พิมพ์ออกมาเลย นักเศรษฐศาสตร์มักให้ความสนใจกับภาวะเงินเฟ้อและอำนาจซื้อเพียงอย่างเดียว แต่ในระยะยาว การเพิ่มขึ้นของปริมาณเงินในระบบจะทำให้ค่าเงินดอลลาร์ลดลงเมื่อเทียบกับสินทรัพย์ ยิ่งพิมพ์เงินดอลลาร์ออกมามากเท่าไหร่ มูลค่าของเงินก็จะยิ่งลดลงเท่านั้น

เช่นเดียวกับ M2 (M1 บวกเงินออมระยะสั้น) เงินจะพุ่งสูงขึ้นในช่วงวิกฤต และมีแนวโน้มจะพุ่งสูงขึ้น

อย่าไปจมอยู่กับข้อถกเถียงของนักเศรษฐศาสตร์ ลองมองดูกราฟสิ ไม่ว่าใครจะอยู่ในอำนาจ รัฐบาลก็จะใช้การพิมพ์เงินดอลลาร์เป็นเครื่องหล่อลื่นสำหรับภาวะเศรษฐกิจและการเมืองที่ซบเซา นั่นคือสิ่งที่ดอลลาร์ถูกออกแบบมาเพื่อ ไม่ใช่เพื่อการออม

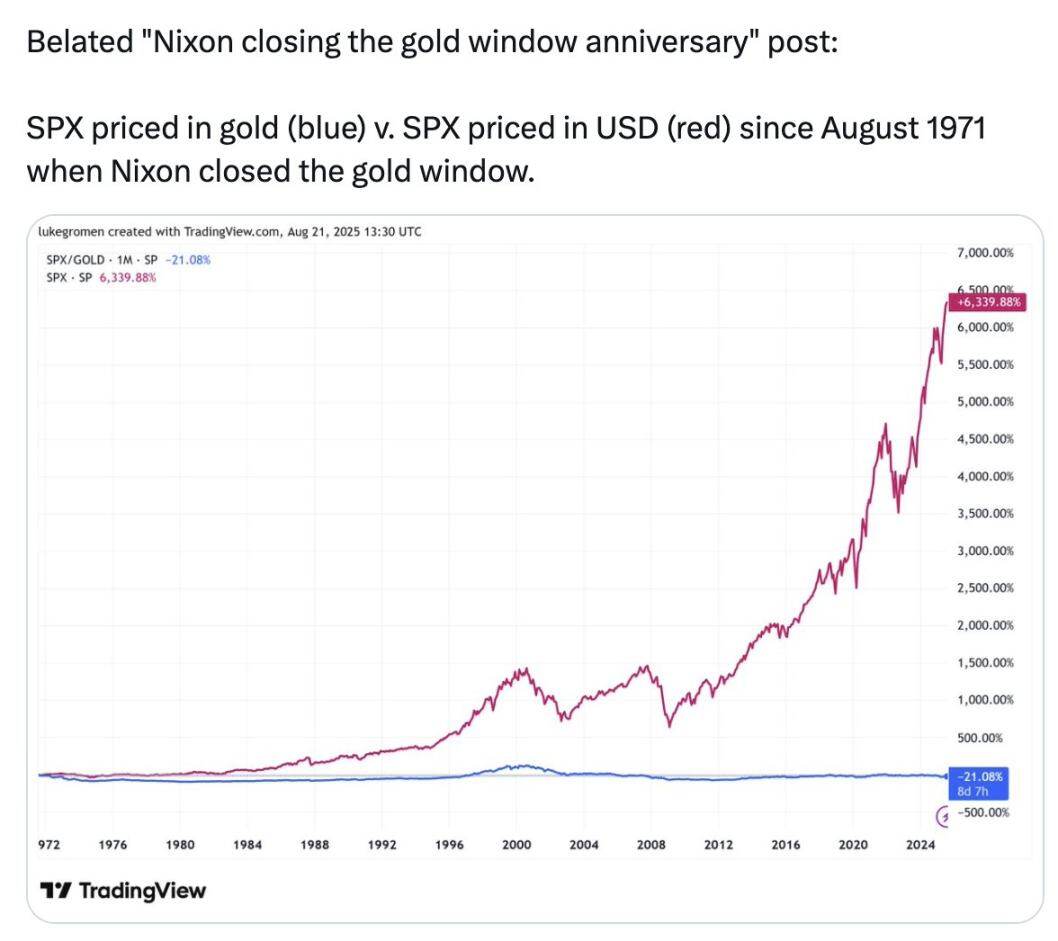

ลองดูเส้นสีน้ำเงินในภาพนี้:

ดัชนี S&P 500 เพิ่มขึ้น 6,339% ในแง่ของดอลลาร์สหรัฐนับตั้งแต่ปี 1971 แต่ลดลง 21% ในแง่ของทองคำ

ในช่วง 54 ปีที่ผ่านมา ความมั่งคั่งถูกเก็บไว้ในทองคำได้ดีกว่าในบริษัท 500 แห่งที่ใหญ่ที่สุดและมีผลงานดีที่สุดในสหรัฐอเมริกา

แผนภูมินี้ไม่ได้บอกให้คุณซื้อทองคำ แต่มันบอกให้คุณรู้ว่า สิ่งที่เรียกว่า "เงิน" ที่เราใช้วัดทุกอย่าง เงินดอลลาร์ในบัญชีธนาคารของคุณนั้น ไม่ใช่ "เงิน" จริงๆ เสียทีเดียว มันไม่ได้เก็บมูลค่า ไม่เคยเก็บ และไม่มีวันเก็บมูลค่า

"เงิน" ที่พวกเขาพูดถึงนั้นไม่ใช่แหล่งเก็บมูลค่า ดังนั้นนี่จึงเป็น "กลโกง" ที่มีสามชั้น:

- กลโกงที่ 1: ขโมยกำไรของคุณ

- กลโกงที่ 2: สิ่งที่เรียกว่ากำไรนั้นไม่ใช่กำไรที่แท้จริง

- “หลอกลวง” ข้อสาม: เงินนั้นไม่ใช่ “ของจริง”

แล้วฉันจะต้องทำอย่างไร?

เก็บเงินไว้บ้างสำหรับใช้จ่ายในระยะสั้น เช่น ค่าใช้จ่ายประจำวัน ภาษี และกองทุนฉุกเฉิน หารายได้ในรูปแบบพันธบัตรรัฐบาล

รวบรวมความมั่งคั่งระยะยาวทั้งหมดของคุณไว้ในพอร์ตสินทรัพย์ที่เก็บรักษามูลค่าไว้ในระยะยาว: หุ้นและอสังหาริมทรัพย์เป็นตัวเลือกที่ดี เช่นเดียวกับ Bitcoin, Ethereum และทองคำ สามอย่างหลังหายากและได้รับการปกป้องจากภาวะเงินเฟ้อ สินทรัพย์เหล่านี้อาจดูมีความเสี่ยงเนื่องจากมีความผันผวน แต่ความผันผวนไม่ได้หมายความว่ามีความเสี่ยง

คุณยังสามารถฝากความมั่งคั่งระยะกลางไว้ในพันธบัตรรัฐบาลได้ โดยรอให้มูลค่าสินทรัพย์ระยะยาวลดลงก่อนจึงค่อยนำเงินสดไปลงทุน นี่คือหัวใจสำคัญของการลงทุน ดังที่วอร์เรน บัฟเฟตต์กล่าวไว้: จงโลภเมื่อคนอื่นกลัว และจงกลัวเมื่อคนอื่นโลภ อย่ารีบขาย รอให้ราคาหุ้นตกหนัก แล้วลองคิดถึงระยะเวลาเป็นปีหรือเป็นทศวรรษ

พยายามใช้เครื่องมือและแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลเพื่อดำเนินการเหล่านี้ หลีกเลี่ยงความเสี่ยงที่ล้ำสมัย วิธีนี้จะช่วยให้คุณก้าวขึ้นเป็นผู้นำในขณะที่หลีกเลี่ยงความเสี่ยงที่สกุลเงินดิจิทัลจะเข้ามาเปลี่ยนแปลงระบบการเงินแบบดั้งเดิม

โรงเรียนจะไม่สอนคุณเรื่องนี้ แต่คุณต้องเรียนรู้ ศึกษาต่อไป และปกป้องอนาคตของคุณ

อย่าเก็บเงินไว้ในธนาคาร เอาไปลงทุนในสินทรัพย์และสกุลเงินดิจิทัล