อนาคตจะเป็นอย่างไรเมื่อทุกอย่างสามารถฝากธนาคารได้?

- 核心观点:区块链技术将解绑传统银行业务。

- 关键要素:

- 《GENIUS法案》允许非银行机构持有稳定币存款。

- 稳定币结算成本远低于传统支付网络。

- 链上合规可实现实时透明监管。

- 市场影响:催生新一代低成本数字银行。

- 时效性标注:中期影响。

บทความต้นฉบับโดย: Soel John, Sumanth Neppalli, Decentralised.co

คำแปลต้นฉบับ: AididiaoJP, Foresight News

ปัจจุบัน Cryptocurrency ถือเป็น Fintech อย่างแท้จริง

บทความนี้จะสำรวจว่าการเปลี่ยนแปลงทางกฎหมายจะปลดพันธนาการธนาคารแบบดั้งเดิมได้อย่างไร หากบล็อกเชนเปรียบเสมือนรางรถไฟทางการเงิน และทุกสิ่งคือตลาดกลาง ในที่สุดผู้ใช้ก็จะทิ้งเงินฝากที่ไม่ได้ใช้ไว้ในแอปพลิเคชันที่ตนชื่นชอบ ซึ่งจะทำให้ยอดคงเหลือสะสมในแอปพลิเคชันที่มีอำนาจในการกระจายอย่างมหาศาล

ในอนาคตทุกอย่างสามารถเป็นธนาคารได้ แต่จะทำได้อย่างไร?

พระราชบัญญัติ GENIUS อนุญาตให้แอปพลิเคชันสามารถถือครองดอลลาร์สหรัฐฯ แทนผู้ใช้ได้ (ในรูปแบบของ Stablecoin) ซึ่งสร้างแรงจูงใจให้แพลตฟอร์มต่างๆ ฝากเงินและใช้จ่ายโดยตรงผ่านแอปพลิเคชัน อย่างไรก็ตาม ธนาคารไม่ได้เป็นเพียงแค่ห้องนิรภัยที่จัดเก็บดอลลาร์สหรัฐฯ เท่านั้น แต่ยังเป็นฐานข้อมูลที่ซับซ้อนซึ่งประกอบไปด้วยตรรกะและการปฏิบัติตามข้อกำหนด ในหัวข้อวันนี้ เราจะมาสำรวจว่าเทคโนโลยีที่รองรับการเปลี่ยนแปลงนี้กำลังพัฒนาไปอย่างไร

แพลตฟอร์มฟินเทคส่วนใหญ่ที่เราใช้นั้นโดยพื้นฐานแล้วเป็น wrapper ที่เกี่ยวข้องกับธนาคารหลักๆ เดียวกัน ดังนั้น แทนที่จะมุ่งไปที่ผลิตภัณฑ์การชำระเงินรุ่นใหม่ที่น่าสนใจ เราจึงเริ่มสร้างความสัมพันธ์โดยตรงกับธนาคารเหล่านั้น

คุณไม่สามารถสร้างสตาร์ทอัพขึ้นมาทับบนสตาร์ทอัพอื่นได้ คุณต้องมีความสัมพันธ์โดยตรงกับผู้ที่ทำงานนั้นจริงๆ เพื่อที่ว่าหากเกิดข้อผิดพลาดขึ้น คุณจะไม่ต้องติดอยู่ในวังวนของการเล่นคำกับพ่อค้าคนกลางหลายราย ในฐานะผู้ก่อตั้ง การเลือกผู้ขายที่มั่นคง แม้จะดูล้าสมัยไปบ้าง จะช่วยให้คุณประหยัดเวลาได้หลายร้อยชั่วโมง และประหยัดเวลาในการส่งอีเมลไปมาได้เท่าๆ กัน

ในอุตสาหกรรมธนาคาร กำไรส่วนใหญ่เกิดขึ้นจากแหล่งเงิน ธนาคารแบบดั้งเดิมมีเงินฝากของผู้ใช้หลายพันล้าน และน่าจะมีทีมกำกับดูแลการปฏิบัติตามกฎระเบียบภายในองค์กร เมื่อเทียบกับสตาร์ทอัพที่ผู้ก่อตั้งกังวลเกี่ยวกับใบอนุญาต ธนาคารอาจเป็นทางเลือกที่ปลอดภัยกว่า

แต่ในขณะเดียวกัน การนั่งอยู่ท่ามกลางการหมุนเวียนสินทรัพย์ที่มีความถี่สูงก็สามารถสร้างผลกำไรมหาศาลได้เช่นกัน Robinhood ไม่ได้ "ถือ" ใบรับรองหุ้น และเทอร์มินัลซื้อขายสกุลเงินดิจิทัลส่วนใหญ่ไม่ได้ดูแลสินทรัพย์ของผู้ใช้ ทว่าพวกเขากลับสร้างรายได้จากค่าธรรมเนียมหลายพันล้านดอลลาร์ในแต่ละปี

นี่คือการดึงดันระหว่างสองพลังที่แตกต่างกันในโลกการเงิน เป็นการดึงดันระหว่างความต้องการครอบครองทรัพย์สินและความต้องการที่จะเป็นผู้รับช่วงต่อของธุรกรรม ธนาคารแบบดั้งเดิมของคุณอาจรู้สึกขัดแย้งเกี่ยวกับการอนุญาตให้คุณแลกเปลี่ยนเหรียญมีมกับสินทรัพย์ที่ธนาคารถือครองอยู่ เนื่องจากพวกเขาสร้างรายได้จากเงินฝาก แต่ในขณะเดียวกัน ตลาดแลกเปลี่ยนก็สร้างรายได้ด้วยการโน้มน้าวให้คุณเชื่อว่าความมั่งคั่งนั้นสร้างขึ้นได้จากการเดิมพันกับเหรียญมีมตัวต่อไป

เบื้องหลังความขัดแย้งนี้คือแนวคิดเรื่องพอร์ตโฟลิโอที่กำลังพัฒนา ในทางตรงกันข้าม หญิงสาววัย 27 ปีผู้ชาญฉลาดในปัจจุบันอาจมองว่าการถือครอง Ethereum ของเธอ สิทธิ์ในเพลงของ Sabrina Carpenter และการสตรีมเงินปันผลจาก "My Oxford Year" เป็นส่วนเสริมที่ปลอดภัยในพอร์ตโฟลิโอของเธอ ควบคู่ไปกับทองคำและใบหุ้น แม้ว่าปัจจุบันจะยังไม่มีสิทธิ์หรือเงินปันผลแบบสตรีม แต่สัญญาอัจฉริยะและกฎระเบียบที่พัฒนาไปอย่างรวดเร็วน่าจะทำให้สิ่งเหล่านี้เป็นไปได้ในทศวรรษหน้า

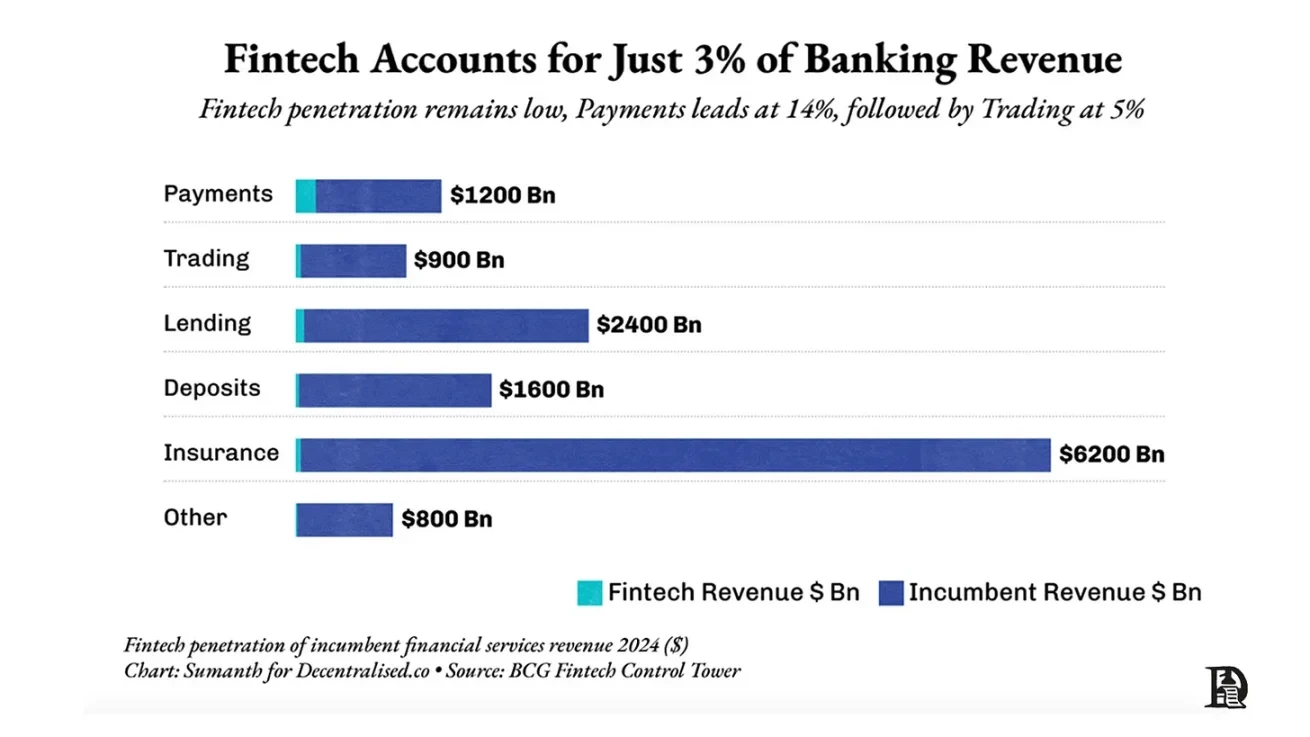

หากนิยามของพอร์ตการลงทุนเปลี่ยนไป แหล่งที่เราเก็บความมั่งคั่งก็จะเปลี่ยนไปเช่นกัน มีเพียงไม่กี่พื้นที่ที่แสดงให้เห็นถึงการเปลี่ยนแปลงนี้ได้ชัดเจนยิ่งกว่าธนาคารในปัจจุบัน ธนาคารครองรายได้ 97% ของรายได้ทั้งหมดของธนาคาร เหลือเพียงประมาณ 3% ให้กับแพลตฟอร์มฟินเทค นี่คือปรากฏการณ์แมทธิวคลาสสิก: ธนาคารสร้างรายได้ส่วนใหญ่เนื่องจากปัจจุบันธนาคารถือครองเงินทุนส่วนใหญ่อยู่ แต่เป็นไปได้หรือไม่ที่จะสร้างธุรกิจโดยการถอนตัวจากการผูกขาดและเป็นเจ้าของขีดความสามารถเฉพาะด้าน?

เรามักคิดแบบนั้น ซึ่งนั่นเป็นเหตุผลหนึ่งที่ทำไมพอร์ตโฟลิโอของเราครึ่งหนึ่งจึงประกอบด้วยสตาร์ทอัพด้านเทคโนโลยีทางการเงิน

บทความในวันนี้มีจุดมุ่งหมายเพื่อแสดงให้เห็นถึงการแยกตัวของธนาคาร

ธนาคารใหม่ๆ ไม่ได้ตั้งอยู่ในออฟฟิศหรูใจกลางเมือง แต่อยู่ในฟีดโซเชียล ในแอปต่างๆ ของคุณ คริปโทเคอร์เรนซีได้ก้าวเข้าสู่ช่วงเติบโตเต็มที่ ซึ่งไม่ได้มีความสำคัญเฉพาะกับผู้ที่เริ่มใช้ก่อนเท่านั้น มันเริ่มเข้าใกล้ขอบเขตของฟินเทค ทำให้เราสามารถสร้างสิ่งต่างๆ ด้วยตลาดรวมที่สามารถระบุกลุ่มเป้าหมายได้ (TAM) ระดับโลก สิ่งนี้มีความหมายอย่างไรต่อนักลงทุน ผู้ประกอบการ และผู้ก่อตั้ง?

เราลองมาหาคำตอบกันในหัวข้อวันนี้ครับ

GENIUS Act ในการเคลื่อนที่

วอร์เรน บัฟเฟตต์ ได้รับการยกย่องว่าเป็น “เทพพยากรณ์แห่งโอมาฮา” ด้วยเหตุผลที่ดี ผลงานพอร์ตโฟลิโอของเขานั้นแทบจะเรียกได้ว่าเป็นปาฏิหาริย์ แต่เบื้องหลังผลงานอันน่าอัศจรรย์นี้กลับแฝงไว้ด้วยวิศวกรรมการเงินที่มักถูกมองข้าม Berkshire Hathaway มีสิ่งที่เรียกได้ว่าเป็นทุนถาวร ในปี 1967 เขาได้เข้าซื้อกิจการธุรกิจประกันภัยที่มีเงินทุนสำรองสำรองที่มั่นคง ในภาษาประกันภัย เขาสามารถใช้ประโยชน์จากเงินประกันลอยตัว (Insurance Float) ซึ่งก็คือจำนวนเบี้ยประกันที่ชำระแล้วแต่ยังไม่ได้เบิกใช้ ในรูปแบบของเงินกู้ปลอดดอกเบี้ย

ลองเปรียบเทียบกับแพลตฟอร์มสินเชื่อฟินเทคส่วนใหญ่ดูสิ LendingClub เป็นสตาร์ทอัพที่เน้นการกู้ยืมแบบเพียร์ทูเพียร์ ในโมเดลนี้ สภาพคล่องมาจากผู้ใช้รายอื่นบนแพลตฟอร์ม หากผมให้ Saurabh และ Sumanth กู้ยืมเงินผ่าน LendingClub แล้วทั้งคู่ไม่ยอมชำระคืน ผมอาจจะไม่ค่อยเต็มใจให้ Siddharth กู้ยืมเงินผ่านแพลตฟอร์มเดียวกัน เพราะเมื่อถึงตอนนั้น ความเชื่อมั่นของผมที่มีต่อความสามารถของแพลตฟอร์มในการตรวจสอบ ตรวจสอบ และดึงดูดผู้กู้ที่มีคุณภาพได้ลดลง

หากคุณเกิดอุบัติเหตุทุกครั้งที่คุณเรียก Uber คุณจะยังใช้บริการหรือไม่?

ลองคิดดูสิ แต่สำหรับการกู้ยืม สุดท้าย LendingClub ต้องซื้อ Radius Bank ในราคา 185 ล้านดอลลาร์ เพื่อให้ได้แหล่งเงินฝากที่มั่นคงสำหรับการจัดหาเงินทุนสำหรับการกู้ยืม

ในทำนองเดียวกัน SoFi ใช้เงินเกือบ 1 พันล้านดอลลาร์สหรัฐตลอดเจ็ดปีเพื่อขยายธุรกิจในฐานะผู้ให้กู้ที่ไม่ใช่ธนาคาร หากไม่มีใบอนุญาตธนาคาร คุณจะไม่ได้รับอนุญาตให้รับฝากเงินและนำเงินฝากไปฝากผู้กู้ที่มีศักยภาพ ดังนั้น SoFi จึงต้องระดมทุนผ่านธนาคารพันธมิตร ซึ่งกินดอกเบี้ยที่ได้รับไปมาก ลองคิดแบบนี้: ฉันขอยืมเงินจาก Saurabh ที่อัตราดอกเบี้ย 5% และให้ Sumanth กู้ยืมที่อัตราดอกเบี้ย 6% กำไร 1% นี้คือกำไรของฉันจากเงินกู้ แต่ถ้าฉันมีแหล่งเงินฝากที่มั่นคง (เช่นธนาคาร) ฉันก็จะมีรายได้มากกว่านี้มาก

นั่นคือสิ่งที่ SoFi ได้ทำในที่สุด ในปี 2565 บริษัทได้เข้าซื้อกิจการธนาคารโกลเด้นแปซิฟิกในเมืองแซคราเมนโตด้วยมูลค่า 22.3 ล้านดอลลาร์สหรัฐฯ การเคลื่อนไหวครั้งนี้มีวัตถุประสงค์เพื่อให้ได้รับใบอนุญาตที่อนุญาตให้ธนาคารรับฝากเงิน การเปลี่ยนแปลงนี้ทำให้ส่วนต่างอัตราดอกเบี้ยสุทธิ (net interest margin) อยู่ที่ประมาณ 6% ซึ่งสูงกว่าอัตราปกติที่ธนาคารในสหรัฐอเมริกาจะอยู่ที่ 3-4%

ผู้ให้บริการรายย่อยของธนาคารไม่สามารถสร้างกำไรได้มากพอที่จะดำเนินการได้ แล้วยักษ์ใหญ่อย่าง Google ล่ะ? Google เปิดตัว Plex ซึ่งเป็นกลไกสำหรับฝังกระเป๋าเงินลงในแอป Gmail โดยตรง สร้างขึ้นโดยร่วมมือกับกลุ่มธนาคารเพื่อจัดการเงินฝาก ธุรกิจนี้เกี่ยวข้องกับ Citigroup และ Stanford Federal Credit Union แต่ไม่ได้เปิดตัว หลังจากผ่านกระบวนการกำกับดูแลมาสองปี Google จึงยกเลิกโครงการนี้ในปี 2021 พูดอีกอย่างก็คือ คุณอาจมีกล่องจดหมายที่ใหญ่ที่สุดในโลกได้ แต่เป็นเรื่องยากที่จะทำให้หน่วยงานกำกับดูแลเชื่อว่าทำไมผู้คนจึงควรได้รับอนุญาตให้โอนเงินไปยังที่ที่พวกเขารับส่งอีเมล ชีวิตก็เป็นแบบนี้แหละ

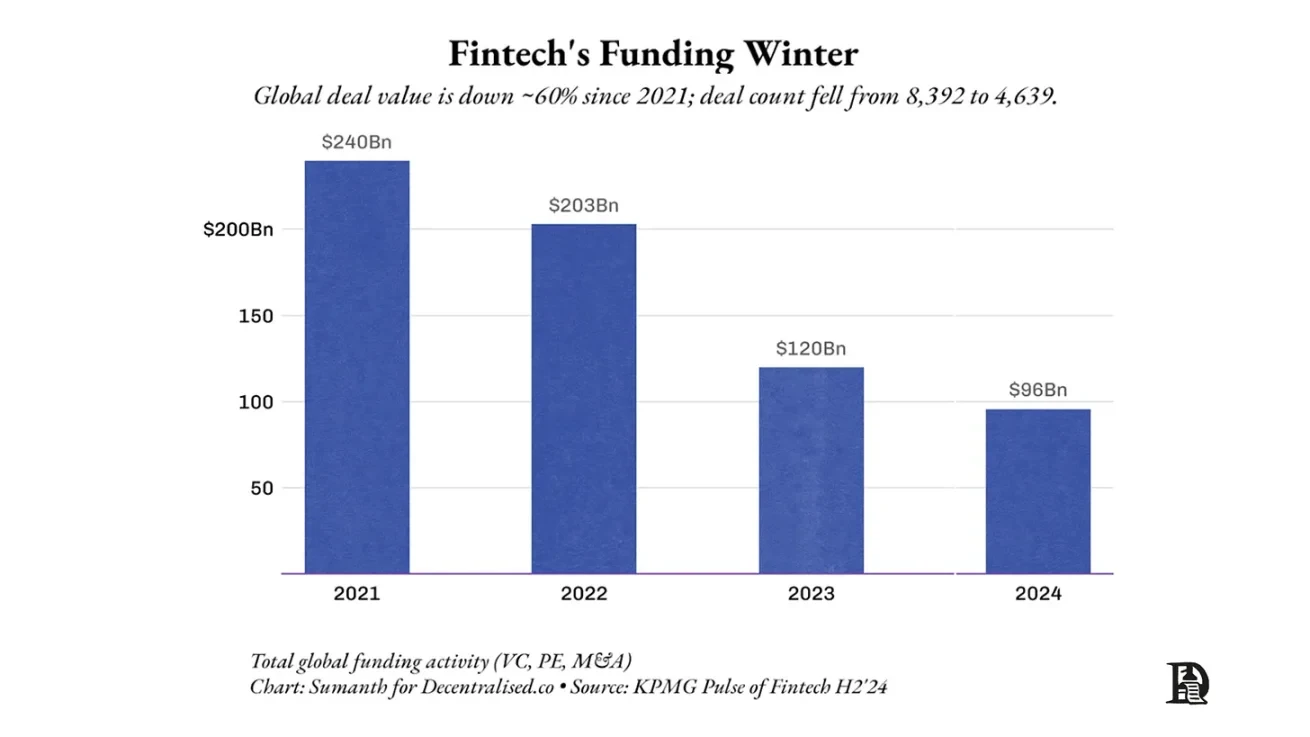

นักลงทุนร่วมทุนเข้าใจถึงความยากลำบากนี้เป็นอย่างดี นับตั้งแต่ปี 2564 เงินทุนทั้งหมดที่ไหลเข้าสู่สตาร์ทอัพฟินเทคลดลงครึ่งหนึ่ง ในอดีต อุปสรรคสำคัญที่สตาร์ทอัพฟินเทคต้องเผชิญคือกฎระเบียบ นี่เป็นเหตุผลที่ธนาคารครองส่วนแบ่งรายได้ส่วนใหญ่ของธนาคาร แต่เมื่อธนาคารประเมินความเสี่ยงผิดพลาด ก็เท่ากับเอาเงินของผู้ฝากเงินมาเสี่ยงเล่นพนัน ดังเช่นที่เราเห็นในซิลิคอนแวลลีย์แบงก์

พระราชบัญญัติ GENIUS Act กำลังทำลายกำแพงป้องกันนี้ พระราชบัญญัตินี้อนุญาตให้สถาบันที่ไม่ใช่ธนาคารสามารถถือเงินฝากของผู้ใช้ในสกุลเงินดิจิทัล ออกเงินดอลลาร์ดิจิทัล และชำระเงินได้ตลอด 24 ชั่วโมงทุกวัน การให้กู้ยืมและการกู้ยืมยังคงแยกจากกัน แต่การดูแลรักษา การปฏิบัติตามกฎระเบียบ และสภาพคล่องกำลังค่อยๆ เปลี่ยนผ่านไปสู่ขอบเขตของรหัส เราอาจกำลังก้าวเข้าสู่ยุคใหม่ที่ Stripes รุ่นใหม่จะถูกสร้างขึ้นบนพื้นฐานทางการเงินดั้งเดิมเหล่านี้

แต่นี่จะเพิ่มความเสี่ยงหรือไม่? เรากำลังอนุญาตให้สตาร์ทอัพเล่นการพนันด้วยเงินฝากของผู้ใช้ หรือเราอนุญาตให้เฉพาะฝ่ายที่ฟ้องร้องเท่านั้น? ไม่เชิง เงินดิจิทัลหรือ stablecoin โดยทั่วไปมีความโปร่งใสมากกว่าแบบเดิมมาก ในโลกยุคปัจจุบัน การประเมินความเสี่ยงเป็นเรื่องส่วนตัว แต่แบบ on-chain สามารถตรวจสอบได้อย่างเปิดเผย เราเคยเห็นกรณีแบบนี้มาแล้วเมื่อ ETF หรือ DAT สามารถตรวจสอบการถือครองได้แบบ on-chain คุณยังสามารถตรวจสอบได้ด้วยว่าประเทศที่ถือครอง Bitcoin อย่างเอลซัลวาดอร์หรือภูฏานถือครอง Bitcoin อยู่เท่าใด

การเปลี่ยนแปลงที่เราจะได้เห็นก็คือ ผลิตภัณฑ์อาจดูเหมือนเว็บ 2 แต่ทรัพย์สินนั้นอยู่ในรางเว็บ 3

หากระบบบล็อคเชนทำให้การโอนเงินรวดเร็วขึ้น และสกุลเงินดิจิทัลดั้งเดิม เช่น Stablecoin อนุญาตให้ผู้ใช้สามารถฝากเงินโดยใครก็ได้ภายใต้ระบอบการกำกับดูแลที่ถูกต้อง เราก็จะได้เห็นธนาคารยุคใหม่ที่มีระบบเศรษฐกิจแบบหน่วยที่แตกต่างไปจากเดิมอย่างสิ้นเชิง

แต่เพื่อจะเข้าใจการเปลี่ยนแปลงนี้ จำเป็นต้องเข้าใจส่วนประกอบที่ประกอบเป็นธนาคารเสียก่อน

หน่วยพื้นฐานของธนาคาร

ธนาคารคืออะไรกันแน่? หลักๆ แล้ว ธนาคารมีหน้าที่ 4 อย่าง:

ประการแรกคือเก็บข้อมูลว่าใครเป็นเจ้าของทรัพย์สินจำนวนเท่าใด โดยเป็นฐานข้อมูล

ประการที่สอง ช่วยให้ผู้คนสามารถโอนเงินระหว่างกันผ่านการโอนและชำระเงิน

ประการที่สาม คือ การปฏิบัติตามข้อกำหนดของผู้ใช้งานเพื่อให้มั่นใจว่าทรัพย์สินที่ธนาคารถือครองนั้นถูกต้องตามกฎหมาย

ประการที่สี่ ใช้ข้อมูลในฐานข้อมูลเพื่อขายสินเชื่อ ประกันภัย และผลิตภัณฑ์การซื้อขายเพิ่มเติม

วิธีการที่คริปโทเคอร์เรนซีกำลังกัดกินภาคส่วนเหล่านี้นั้นค่อนข้างจะกลับตาลปัตร ยกตัวอย่างเช่น ในปัจจุบัน สเตเบิลคอยน์ยังไม่สมบูรณ์ในฐานะธนาคาร แต่กลับมีอิทธิพลอย่างมากในแง่ของปริมาณธุรกรรม ในอดีต วีซ่าและมาสเตอร์การ์ดเคยเรียกเก็บค่าธรรมเนียมในการทำธุรกรรมประจำวัน การรูดบัตรแต่ละครั้งจะกัดกินอำนาจของคริปโทเคอร์เรนซี เพราะร้านค้าไม่มีทางเลือกอื่น

ภายในปี 2554 ค่าธรรมเนียมบัตรเดบิตของสหรัฐฯ เฉลี่ยอยู่ที่ประมาณ 44 จุดพื้นฐาน ซึ่งสูงพอที่รัฐสภาจะผ่านการแก้ไขเพิ่มเติมเดอร์บิน (Durbin Amendment) ซึ่งลดอัตราดังกล่าวลงครึ่งหนึ่ง ในปี 2558 ยุโรปได้ลดเพดานค่าธรรมเนียมลงเหลือ 0.20% สำหรับบัตรเดบิต และ 0.30% สำหรับบัตรเครดิต หลังจากที่บรัสเซลส์ระบุว่าทั้งสองยักษ์ใหญ่กำลัง "ประสานงานกันมากกว่าแข่งขัน" อย่างไรก็ตาม บัตรเครดิตที่ไม่มีการจำกัดวงเงินยังคงคิดค่าธรรมเนียม 2.1%–2.4% ในปัจจุบัน ซึ่งต่ำกว่าเมื่อสิบปีก่อนเพียงเล็กน้อย

Stablecoins ได้พลิกโฉมรูปแบบเศรษฐกิจนี้ไปแล้ว บน Solana หรือ Base ค่าธรรมเนียมการโอนเงิน USDC น้อยกว่า 0.20 ดอลลาร์สหรัฐฯ ซึ่งเป็นค่าธรรมเนียมคงที่ไม่ว่าจะโอนเป็นจำนวนเท่าใด ผู้ค้า Shopify ที่รับ USDC ผ่านกระเป๋าเงินที่โฮสต์ด้วยตนเองจะยังคงมีค่าธรรมเนียมเครือข่ายบัตรเครดิต 2% ที่เคยเรียกเก็บ Stripe ได้เห็นสัญญาณดังกล่าวแล้ว ปัจจุบัน Stripe เสนอค่าธรรมเนียม 1.5% สำหรับธุรกรรม USDC ลดลงจากอัตรา 2.9% + 0.30 ดอลลาร์สหรัฐฯ

การไหลเวียนของเงินรูปแบบใหม่ในสหรัฐอเมริกา

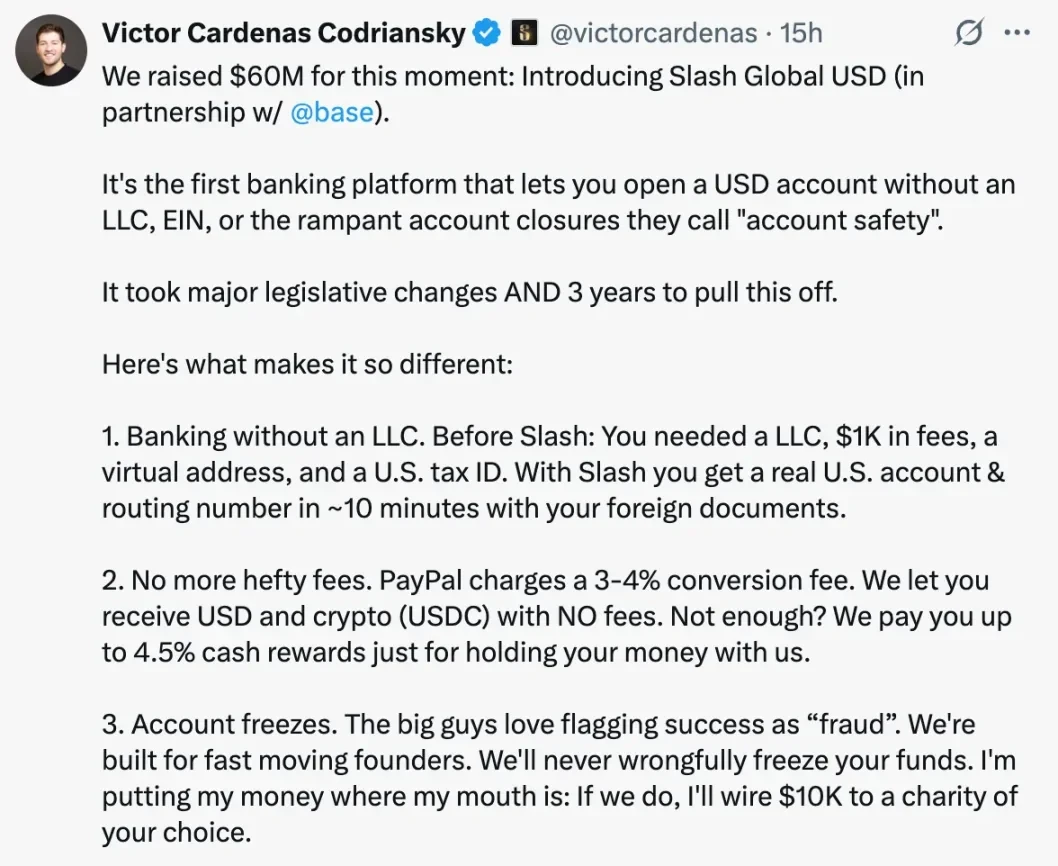

รางเหล่านี้เชิญชวนผู้เข้าร่วมรายใหม่ด้วยต้นทุนที่ต่ำลงมาก Slash ที่ได้รับการสนับสนุนจาก YC ช่วยให้ผู้ส่งออกทุกคนสามารถเริ่มรับชำระเงินจากลูกค้าในสหรัฐอเมริกาได้ภายในห้านาที โดยไม่ต้องมีบริษัท C-corporation ในเดลาแวร์ ไม่ต้องทำสัญญาธนาคาร เอกสาร หรือค่าธรรมเนียมทนายความ เพียงแค่มีกระเป๋าสตางค์ก็พอ ข้อความถึงผู้ประมวลผลแบบดั้งเดิมนั้นตรงไปตรงมา: อัปเกรดเป็น stablecoin หรือไม่เช่นนั้นก็จะสูญเสียรายได้จากบัตร

สำหรับผู้ใช้ เหตุผลทางเศรษฐกิจนั้นเรียบง่าย

การยอมรับ Stablecoins ในตลาดเกิดใหม่หมายถึงการขจัดความยุ่งยากและค่าธรรมเนียมที่สูงลิ่วที่เกี่ยวข้องกับการแลกเปลี่ยนเงินตราต่างประเทศ

นอกจากนี้ยังเป็นวิธีที่เร็วที่สุดในการส่งเงินข้ามพรมแดน โดยเฉพาะสำหรับพ่อค้าที่มีความต้องการชำระเงินนำเข้าปลายทาง

คุณประหยัดค่าธรรมเนียมประมาณ 2% ที่คุณต้องจ่ายให้กับ Visa และ Mastercard แม้จะมีค่าใช้จ่ายเพิ่มเติม แต่ในตลาดเกิดใหม่ส่วนใหญ่ สกุลเงินดิจิทัลแบบ Stablecoin ซื้อขายกันในราคาสูงกว่าดอลลาร์สหรัฐฯ ปัจจุบัน USDT ซื้อขายอยู่ที่ 88.43 รูปีในอินเดีย ขณะที่ Transferwise ซื้อขายที่ 87.51 รูปีในดอลลาร์สหรัฐฯ

เหตุผลทางเศรษฐกิจที่ Stablecoin ได้รับการยอมรับในตลาดเกิดใหม่นั้นชัดเจน Stablecoin มีราคาถูกกว่า เร็วกว่า และปลอดภัยกว่า ในภูมิภาคอย่างโบลิเวีย ซึ่งอัตราเงินเฟ้อพุ่งสูงถึง 25% Stablecoin จึงเป็นทางเลือกที่คุ้มค่ากว่าสกุลเงินที่ออกโดยรัฐบาล โดยพื้นฐานแล้ว Stablecoin ได้ทำให้โลกได้สัมผัสว่าบล็อกเชนในฐานะเส้นทางการเงินจะเป็นอย่างไร ความก้าวหน้าตามธรรมชาติอย่างหนึ่งคือการสำรวจว่าเส้นทางการเงินอื่นๆ เหล่านี้สามารถเอื้อประโยชน์อะไรได้บ้าง

พ่อค้าที่แปลงเงินสดเป็น Stablecoin ค้นพบอย่างรวดเร็วว่าปัญหาไม่ได้อยู่ที่การรับเงิน แต่อยู่ที่การดำเนินธุรกิจแบบ on-chain เงินยังคงต้องเก็บไว้ในห้องนิรภัย ธุรกรรมในอดีตต้องได้รับการกระทบยอด ซัพพลายเออร์คาดหวังการชำระเงิน เงินเดือนต้องได้รับการสตรีม และผู้ตรวจสอบบัญชีต้องการหลักฐาน

ธนาคารได้รวบรวมสิ่งของทั้งหมดนี้ไว้ในระบบธนาคารหลัก ซึ่งเป็นระบบขนาดยักษ์ในยุคเมนเฟรมที่เขียนด้วยภาษา Cobol ที่สามารถรักษาบัญชีแยกประเภท บังคับใช้กำหนดเวลา และส่งไฟล์แบตช์

ซอฟต์แวร์ Core Banking (CBS) ทำหน้าที่พื้นฐานสองอย่าง:

- รักษาบัญชีที่ป้องกันการปลอมแปลงได้: ใครเป็นเจ้าของอะไร และเชื่อมโยงบัญชีกับลูกค้า

- เปิดเผยสมุดบัญชีอย่างปลอดภัยต่อโลกภายนอก: การสนับสนุนการชำระเงิน การกู้ยืม บัตร การรายงาน และการจัดการความเสี่ยง

ธนาคารมักจ้างผู้ให้บริการซอฟต์แวร์ CBS สำหรับงานเหล่านี้ ผู้ให้บริการเหล่านี้เป็นบริษัทเทคโนโลยีที่เชี่ยวชาญด้านซอฟต์แวร์ ขณะที่ธนาคารมีความเชี่ยวชาญด้านการเงิน สถาปัตยกรรมนี้มีรากฐานมาจากระบบคอมพิวเตอร์ในยุคทศวรรษ 1970 ซึ่งสาขาต่างๆ เปลี่ยนจากบัญชีแยกประเภทกระดาษมาเป็นศูนย์ข้อมูลที่เชื่อมต่อกัน และถูกควบคุมโดยกฎระเบียบมากมาย

FFIEC ซึ่งเป็นองค์กรที่เผยแพร่ขั้นตอนการปฏิบัติงานสำหรับธนาคารทุกแห่งในสหรัฐฯ กำหนดกฎเกณฑ์ที่ซอฟต์แวร์ธนาคารหลักควรปฏิบัติตาม ได้แก่ การกำหนดตำแหน่งศูนย์ข้อมูลหลักและสำรองในภูมิภาคทางภูมิศาสตร์ที่แยกจากกัน การดูแลรักษาสายโทรคมนาคมและไฟฟ้าสำรอง การดูแลรักษาบันทึกธุรกรรมอย่างต่อเนื่อง และการตรวจสอบเหตุการณ์ที่เกี่ยวข้องกับความปลอดภัยอย่างต่อเนื่อง

การแทนที่ระบบธนาคารหลักเป็นภารกิจที่ซับซ้อนอย่างยิ่ง เนื่องจากข้อมูล ไม่ว่าจะเป็นยอดคงเหลือและธุรกรรมของลูกค้าทั้งหมด จะถูกติดอยู่ในฐานข้อมูลของผู้ให้บริการ การย้ายระบบหมายถึงการเปลี่ยนระบบในช่วงสุดสัปดาห์ การดำเนินการบัญชีแยกประเภทคู่ การฝึกซ้อมดับเพลิงกับหน่วยงานกำกับดูแล และความเสี่ยงสูงที่จะเกิดความล้มเหลวในเช้าวันถัดไป ความสามารถในการยึดติดนี้ทำให้ระบบธนาคารหลักกลายเป็นสัญญาเช่าที่แทบจะถาวร ผู้ให้บริการสามอันดับแรก ได้แก่ Fidelity Information Services (FIS), Fiserv และ Jack Henry ล้วนแต่มีประวัติย้อนกลับไปถึงช่วงทศวรรษ 1970 และยังคงผูกมัดธนาคารไว้กับสัญญาประมาณสิบเจ็ดปี ผู้ให้บริการเหล่านี้ให้บริการธนาคารมากกว่า 70% และสหกรณ์ออมทรัพย์เกือบครึ่งหนึ่ง

ราคาขึ้นอยู่กับการใช้งาน: บัญชีกระแสรายวันสำหรับร้านค้าปลีกมีค่าใช้จ่ายอยู่ระหว่าง 3 ถึง 8 ดอลลาร์ต่อเดือน โดยจะลดลงตามปริมาณการใช้งาน แต่จะเพิ่มขึ้นเมื่อใช้บริการเสริม เช่น โมบายแบงกิ้ง เปิดใช้งานเครื่องมือป้องกันการฉ้อโกง ระบบชำระเงินของ FedNow และแดชบอร์ดวิเคราะห์ข้อมูล ค่าธรรมเนียมจะสูงขึ้นไปอีก

คาดการณ์ว่า Fiserv เพียงแห่งเดียวจะสร้างรายได้จากธนาคารได้ 20,000 ล้านดอลลาร์ในปี 2024 ซึ่งมากกว่าค่าธรรมเนียมออนเชนของ Ethereum ในช่วงเวลาเดียวกันถึง 10 เท่า

การนำสินทรัพย์เหล่านั้นไปไว้บนบล็อกเชนสาธารณะ ทำให้ชั้นข้อมูลไม่ได้เป็นกรรมสิทธิ์อีกต่อไป ยอดคงเหลือของ USDC, พันธบัตรรัฐบาลโทเค็น และ NFT เงินกู้ ล้วนอยู่ในบัญชีแยกประเภทแบบเปิดเดียวกัน ซึ่งทุกระบบสามารถอ่านได้ หากแอปพลิเคชันที่ใช้งานตัดสินใจว่า "ชั้นหลัก" ปัจจุบันทำงานช้าหรือมีราคาแพงเกินไป ก็ไม่จำเป็นต้องย้ายสถานะของ Byte เพียงแค่ชี้เอนจินออร์เคสเตรชันใหม่ไปยังที่อยู่กระเป๋าเงินเดิมและทำงานต่อไป

อย่างไรก็ตาม ต้นทุนการเปลี่ยนระบบไม่ได้ลดลงเหลือศูนย์ แต่กลับเปลี่ยนแปลงไป ผู้ให้บริการระบบเงินเดือน ระบบ ERP แดชบอร์ดวิเคราะห์ข้อมูล และกระบวนการตรวจสอบบัญชี ล้วนต้องบูรณาการเข้ากับระบบหลักใหม่ การเปลี่ยนผู้ให้บริการหมายถึงการเชื่อมต่อระบบเหล่านี้ใหม่ ซึ่งก็คล้ายกับการเปลี่ยนผู้ให้บริการคลาวด์ ระบบหลักไม่ได้เป็นแค่เพียงบัญชีแยกประเภทเท่านั้น แต่ยังควบคุมตรรกะทางธุรกิจด้วย เช่น การแมปบัญชีผู้ใช้ กำหนดเวลา เวิร์กโฟลว์การอนุมัติ และการจัดการข้อยกเว้น แม้ว่าระบบหลักจะสามารถพกพาได้ แต่การเขียนโค้ดตรรกะนี้ในเทคสแต็กใหม่ก็ยังคงต้องใช้ความพยายาม

ความแตกต่างคือปัญหาเหล่านี้กลายเป็นปัญหาซอฟต์แวร์ ไม่ใช่ปัญหาการกักขังข้อมูล ยังคงมีงานที่ต้องอาศัยการเชื่อมประสานกันของเวิร์กโฟลว์การเขียนโค้ด แต่ปัญหาเหล่านี้เป็นปัญหาที่เกิดขึ้นกับระบบ Sprint ไม่ใช่การเจรจากักขังที่กินเวลาหลายปี นักพัฒนายังสามารถนำกลยุทธ์แบบมัลติคอร์มาใช้ได้ โดยเอนจินหนึ่งสำหรับกระเป๋าเงินค้าปลีกและอีกเอนจินหนึ่งสำหรับการดำเนินงานด้านคลัง เนื่องจากทั้งสองเอนจินนี้เชื่อมโยงกับสถานะบล็อกเชนที่มีอำนาจเดียวกัน หากผู้ให้บริการรายใดประสบปัญหา พวกเขาสามารถเฟลโอเวอร์ได้โดยการปรับใช้คอนเทนเนอร์ใหม่ แทนที่จะต้องจัดการย้ายข้อมูลเอง

อนาคตของระบบธนาคารที่มองผ่านมุมมองเหล่านี้อาจแตกต่างออกไปอย่างมาก ส่วนประกอบเหล่านี้ในปัจจุบันถูกแยกไว้เป็นสัดส่วน รอเพียงนักพัฒนามารวมเข้าด้วยกันเพื่อผู้ใช้รายย่อย

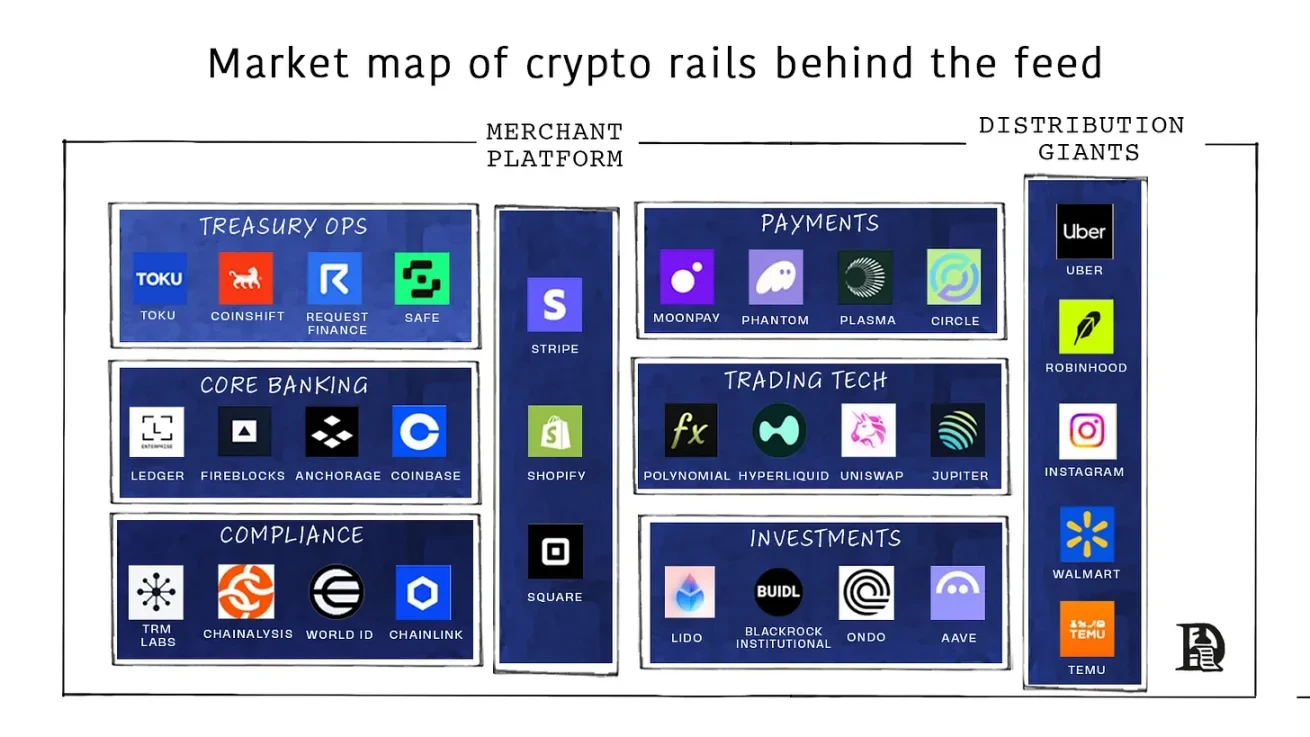

Fireblocks ช่วยรักษาการไหลเวียนโทเค็นมูลค่ากว่า 10 ล้านล้านดอลลาร์ให้กับธนาคารต่างๆ เช่น BNY Mellon และกลไกนโยบายสามารถสร้าง กำหนดเส้นทาง เดิมพัน และปรับสมดุลสกุลเงินดิจิทัลที่มีเสถียรภาพบนเครือข่ายมากกว่า 80 เครือข่าย

Safe ช่วยปกป้องบัญชีอัจฉริยะที่มีมูลค่าราวๆ 100,000 ล้านดอลลาร์ SDK มอบการออนบอร์ดที่ง่ายดาย กลยุทธ์ลายเซ็นหลายรายการ การแยกแก๊ส การจ่ายเงินเดือนแบบสตรีมมิ่ง และการปรับสมดุลอัตโนมัติสำหรับแอปพลิเคชันใดๆ

Anchorage Digital ธนาคารคริปโตแห่งแรกที่ได้รับอนุญาต ปล่อยเช่างบดุลที่อยู่ภายใต้การกำกับดูแลซึ่งเข้าใจถึง Solidity Franklin Templeton Fund Group ได้จัดตั้งกองทุน Benji Treasury Bond Fund ขึ้นโดยตรงใน Anchorage โดยชำระเงินค่าหุ้นในวัน T+0 แทนที่จะเป็น T+2

Coinbase Cloud มอบการออกกระเป๋าสตางค์ การดูแล MPC และการโอนผ่านการตรวจสอบการคว่ำบาตรเป็น API เดียว

ผู้เล่นเหล่านี้มีองค์ประกอบที่ผู้ขายแบบดั้งเดิมขาดไป ได้แก่ ความเข้าใจเกี่ยวกับสินทรัพย์แบบออนเชน การปฏิบัติตาม AML ที่มีอยู่ในโปรโตคอล และ API แบบ Event-Driven แทนที่จะเป็นไฟล์แบบแบตช์ ลองเปรียบเทียบกับตลาดที่คาดการณ์ว่าจะเติบโตจากประมาณ 17 พันล้านดอลลาร์ในปัจจุบัน เป็นประมาณ 65 พันล้านดอลลาร์ภายในปี 2032 สมการก็ง่ายมาก: คอลัมน์ที่ครั้งหนึ่งเคยเป็นของ Fidelity และพันธมิตรกำลังถูกแย่งชิง และบริษัทที่ส่งมอบผลิตภัณฑ์ด้วย Rust และ Solidity แทนที่จะเป็น Cobol จะคว้ามันไป

แต่ก่อนที่พวกเขาจะพร้อมสำหรับการค้าปลีกอย่างแท้จริง พวกเขาต้องต่อสู้กับความชั่วร้ายที่ผลิตภัณฑ์ทางการเงินทุกประเภทต้องเผชิญ นั่นคือ การปฏิบัติตามกฎระเบียบ แล้วการปฏิบัติตามกฎระเบียบจะเป็นอย่างไรในโลกที่เติบโตแบบออนเชนมากขึ้น?

โค้ดเป็นไปตามข้อกำหนด

ธนาคารมีการปฏิบัติตามกฎระเบียบ 4 ประเภท ได้แก่ การรู้จักลูกค้า (KYC และการตรวจสอบสถานะทางการเงิน), การคัดกรองคู่สัญญา (การคว่ำบาตรและการตรวจสอบ PEP), การติดตามเงินทุน (การติดตามธุรกรรมพร้อมการแจ้งเตือนและการสอบสวน) และการรายงานต่อหน่วยงานกำกับดูแล (SAR/CTR, การตรวจสอบบัญชี) สิ่งเหล่านี้เป็นภาระที่สูงมาก มีค่าใช้จ่ายสูง และต้องดำเนินการอย่างต่อเนื่อง การใช้จ่ายทั่วโลกสูงกว่า 274 พันล้านดอลลาร์สหรัฐในปี 2566 และภาระนี้เพิ่มขึ้นเกือบทุกปี

ขนาดของเอกสารเผยให้เห็นรูปแบบความเสี่ยง ปีที่แล้ว FinCEN รวบรวมรายงานกิจกรรมที่น่าสงสัยได้ประมาณ 4.7 ล้านฉบับ และรายงานธุรกรรมสกุลเงิน 20.5 ล้านฉบับ ซึ่งเป็นแบบฟอร์มที่ยื่นหลังจากเกิดเหตุการณ์เกี่ยวกับความเสี่ยง งานนี้เป็นงานแบบกลุ่ม ประกอบด้วยการรวบรวมไฟล์ PDF และบันทึก การรวบรวมคำบรรยาย การยื่นรายงาน และการรอ

สำหรับธุรกรรมแบบ on-chain การปฏิบัติตามข้อกำหนดจะไม่เป็นเพียงการรวบรวมสิ่งแปลกปลอม แต่จะเริ่มดำเนินการเหมือนระบบจริง "กฎการเดินทาง" ของ FATF กำหนดให้ต้องมีข้อมูลผู้ริเริ่ม/ผู้รับผลประโยชน์ประกอบการโอน ผู้ให้บริการคริปโทเคอร์เรนซีต้องได้รับ เก็บรักษา และส่งต่อข้อมูลนี้ (โดยปกติจะสูงกว่าเกณฑ์ "ธุรกรรมเป็นครั้งคราว" ที่ 1,000 ดอลลาร์สหรัฐ/1,000 ยูโร) สหภาพยุโรปยังดำเนินการต่อไปโดยนำกฎนี้ไปใช้กับธุรกรรมคริปโทเคอร์เรนซีทั้งหมด เพย์โหลดแบบ on-chain นี้สามารถส่งเป็นบล็อกข้อมูลที่เข้ารหัสควบคู่ไปกับการโอน ซึ่งหน่วยงานกำกับดูแลสามารถเข้าถึงได้ แต่สาธารณชนมองไม่เห็น Chainlink และ TRM เผยแพร่รายการคว่ำบาตรและ Oracle สำหรับการฉ้อโกง การโอนจะสอบถามรายการระหว่างการทำธุรกรรมและย้อนกลับหากที่อยู่ถูกตั้งค่าสถานะ

ความเป็นส่วนตัวยังได้รับการปกป้องเมื่อกระเป๋าเงินแบบ Zero-Knowledge เช่น Polygon ID หรือ World ID สามารถมีตราสัญลักษณ์การเข้ารหัสที่พิสูจน์ได้ เช่น "ฉันอายุเกิน 18 ปีและไม่อยู่ในรายชื่อการคว่ำบาตรใดๆ" ผู้ค้าจะได้รับไฟเขียว หน่วยงานกำกับดูแลจะได้รับการตรวจสอบ และผู้ใช้ไม่จำเป็นต้องเปิดเผยสำเนาหนังสือเดินทางหรือที่อยู่ของตนอีกต่อไป

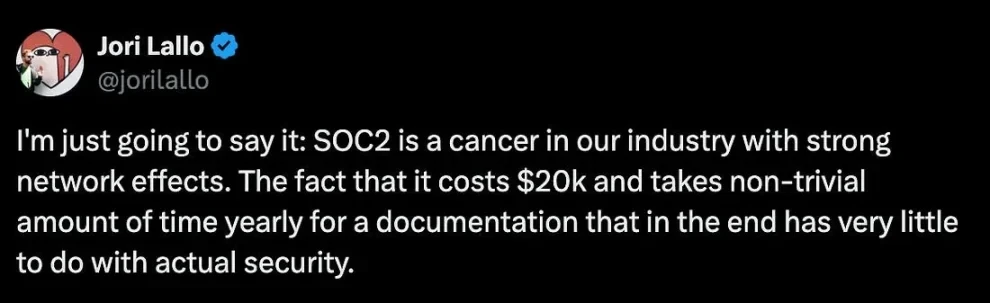

ตลาดที่คล่องตัวและรวดเร็วจะไร้ประโยชน์หากเงินติดอยู่ในเอกสารเบื้องหลัง Vanta เป็นตัวอย่างของบริษัทสตาร์ทอัพด้านเทคโนโลยีการกำกับดูแล (reg-tech) ที่เปลี่ยนการปฏิบัติตามมาตรฐาน SOC 2 จากที่ปรึกษาและภาพหน้าจอมาเป็น API สตาร์ทอัพที่ขายซอฟต์แวร์ให้กับบริษัท Fortune 500 จำเป็นต้องมีใบรับรอง SOC 2 ซึ่งควรแสดงให้เห็นว่าคุณปฏิบัติตามแนวปฏิบัติด้านความปลอดภัยที่เหมาะสม และหลีกเลี่ยงการจัดเก็บข้อมูลลูกค้าในสถานที่ที่ไม่มีการป้องกันและเข้าถึงได้สาธารณะ

สตาร์ทอัพมักต้องจ้างผู้ตรวจสอบบัญชี ซึ่งต้องยื่นสเปรดชีตขนาดยักษ์เพื่อขอภาพหน้าจอของทุกอย่าง ตั้งแต่การตั้งค่า AWS ไปจนถึงตั๋ว Jira หายตัวไปหกเดือน แล้วกลับมาพร้อมไฟล์ PDF ที่ลงนามและหมดอายุ Vanta ทำให้ขั้นตอนนี้ง่ายขึ้นด้วย API เพียงตัวเดียว แทนที่จะจ้างที่ปรึกษา คุณสามารถเชื่อมต่อ Vanta เข้ากับ AWS, GitHub และชุดทรัพยากรบุคคลของคุณ ระบบจะตรวจสอบบันทึก จับภาพหน้าจอเดียวกันโดยอัตโนมัติ และส่งต่อให้ผู้ตรวจสอบบัญชี กลยุทธ์นี้ผลักดันให้ Vanta มีรายได้ประจำต่อปี (ARR) 200 ล้านดอลลาร์ และมูลค่า 4 พันล้านดอลลาร์

ผู้ก่อตั้ง Linear บ่นถึงสถานะของการปฏิบัติตาม

ฝ่ายการเงินจะดำเนินไปในทิศทางเดียวกัน นั่นคือ การลดการจัดการแฟ้มข้อมูล (Binder Management) ลง และการใช้กลไกนโยบาย (Policy Engine) มากขึ้นในการประเมินเหตุการณ์แบบเรียลไทม์ โดยไม่ทิ้งใบเสร็จรับเงินที่เป็นการเข้ารหัสไว้ ยอดคงเหลือและกระแสเงินมีความโปร่งใส มีการประทับเวลา และมีลายเซ็นดิจิทัล ทำให้การตรวจสอบบัญชีกลายเป็นเรื่องของการสังเกตการณ์

Oracle อย่าง Chainlink ทำหน้าที่เป็นผู้ส่งสารความจริงระหว่างกฎเกณฑ์แบบนอกเชนและการดำเนินการแบบออนเชน กระแสข้อมูล Proof-of-Reserve ของ Chainlink ทำให้ความเพียงพอของเงินสำรองมีความโปร่งใสต่อสัญญา ช่วยให้ผู้ออกและผู้ให้บริการสามารถเชื่อมต่อเซอร์กิตเบรกเกอร์ที่ตอบสนองโดยอัตโนมัติ บัญชีแยกประเภทจะได้รับการตรวจสอบอย่างต่อเนื่อง ช่วยลดความจำเป็นในการรอการตรวจสอบประจำปี

หลักฐานการสำรองจะค่อยๆ ไปถึงระดับหลักประกันที่เป็นสภาพคล่อง หากอัตราส่วนหลักประกันของสกุลเงินดิจิทัลที่มีเสถียรภาพลดลงต่ำกว่า 100% ฟังก์ชันการสร้างจะล็อคและแจ้งให้หน่วยงานกำกับดูแลทราบโดยอัตโนมัติ

ยังมีงานหนักรออยู่ข้างหน้า การรับรองความถูกต้อง กฎเกณฑ์ข้ามเขตอำนาจศาล การสืบสวนกรณีพิเศษ และนโยบายที่เครื่องอ่านได้ ล้วนต้องได้รับการเสริมความแข็งแกร่ง ในอีกไม่กี่ปีข้างหน้า การควบคุมเวอร์ชัน API จะเหมือนงานเอกสารน้อยลง หน่วยงานกำกับดูแลจะเผยแพร่กฎเกณฑ์ที่เครื่องอ่านได้ เครือข่าย Oracle และผู้ให้บริการด้านการปฏิบัติตามกฎระเบียบจะจัดหาอะแดปเตอร์อ้างอิง และผู้ตรวจสอบจะเปลี่ยนจากการสุ่มตัวอย่างไปสู่การกำกับดูแล เมื่อหน่วยงานกำกับดูแลเข้าใจถึงศักยภาพของการตรวจสอบแบบเรียลไทม์ พวกเขาจะทำงานร่วมกับผู้ให้บริการเพื่อนำเครื่องมือประเภทใหม่มาใช้

ยุคใหม่แห่งความไว้วางใจ

ทุกสิ่งทุกอย่างกำลังถูกรวมเข้าด้วยกัน แล้วค่อยๆ แยกออกจากกัน เรื่องราวของมนุษยชาติคือการพยายามอย่างต่อเนื่องที่จะเพิ่มประสิทธิภาพด้วยการรวมสิ่งต่างๆ เข้าด้วยกัน แต่หลายทศวรรษต่อมาก็ตระหนักว่าพวกเขาน่าจะดีกว่าหากยังคงเป็นอิสระ ลักษณะของกฎหมายที่เกี่ยวข้องกับ stablecoin และสถานะปัจจุบันของเครือข่ายพื้นฐาน (Arbitrum, Solana, Optimism) หมายความว่าเราจะเห็นความพยายามซ้ำแล้วซ้ำเล่าในการสร้างธนาคารขึ้นมาใหม่ เมื่อวานนี้ Stripe ได้ประกาศความพยายามของตนเองในการเปิดตัว L1

ในสังคมสมัยใหม่มี 2 พลังที่ทำงานร่วมกัน

- ต้นทุนเพิ่มขึ้นเนื่องจากภาวะเงินเฟ้อ

- เมื่อโลกของเรามีความเชื่อมโยงกันมากขึ้น ความต้องการมีมก็เพิ่มมากขึ้น

ในยุคที่การใช้จ่ายของผู้บริโภคเพิ่มสูงขึ้นและค่าแรงคงที่ ผู้คนจำนวนมากขึ้นกำลังควบคุมการเงินของตนเอง กระแสความนิยมของ GameStop การเพิ่มขึ้นของเหรียญมีม และแม้แต่กระแสความนิยมของ Labubu หรือถ้วยสแตนลีย์คัพ ล้วนเป็นเครื่องบ่งชี้ถึงการเปลี่ยนแปลงนี้ ซึ่งหมายความว่าแอปพลิเคชันที่มีความสามารถในการจัดจำหน่ายที่เพียงพอและมีระบบความไว้วางใจในตัวจะพัฒนาไปสู่การเป็นธนาคาร สิ่งที่เราจะได้เห็นคือการขยายระบบโค้ดของ Hyperliquid ไปสู่โลกการเงินทั้งหมด ใครก็ตามที่เป็นเจ้าของช่องทางการจัดจำหน่ายจะกลายมาเป็นธนาคารในที่สุด

ถ้าอินฟลูเอนเซอร์ที่คุณไว้ใจที่สุดแนะนำพอร์ตโฟลิโอบน Instagram แล้วทำไมคุณถึงต้องเชื่อ JPMorgan ด้วยล่ะ? ทำไมต้องเสียเวลาเทรดบน Robinhood ในเมื่อเทรดบน Twitter ได้โดยตรง? แล้วฉันล่ะ? ส่วนตัวแล้ว กลไกการขาดทุนที่ฉันชอบคือการฝากเงินไว้ที่ Goodreads แล้วซื้อหนังสือหายาก ประเด็นของฉันคือ เมื่อมีการบังคับใช้ GENIUS Act กฎหมายที่อนุญาตให้ผลิตภัณฑ์ต่างๆ เก็บเงินจากผู้ใช้ได้ก็เปลี่ยนไป ในโลกที่ส่วนประกอบมือถือของธนาคารกลายเป็นการเรียกใช้ API ผลิตภัณฑ์ต่างๆ จะเลียนแบบธนาคารมากขึ้น

แพลตฟอร์มที่เป็นเจ้าของกระแสข้อมูลจะเป็นกลุ่มแรกที่จะเผชิญกับการเปลี่ยนแปลงนี้ และนี่ไม่ใช่ปรากฏการณ์ใหม่โดยสิ้นเชิง ในช่วงแรกเริ่ม โซเชียลเน็ตเวิร์กพึ่งพากิจกรรมบนแพลตฟอร์มอีคอมเมิร์ซเป็นอย่างมากในการสร้างรายได้ เนื่องจากนั่นคือจุดที่เงินเปลี่ยนมือ ผู้ใช้ที่เห็นโฆษณาบน Facebook อาจซื้อสินค้าบน Amazon สร้างรายได้จากการแนะนำผู้ใช้ให้กับ Facebook ในปี 2008 Amazon ได้เปิดตัวแอปพลิเคชันชื่อ Beacon ซึ่งคอยติดตามกิจกรรมบนแพลตฟอร์มโดยเฉพาะเพื่อสร้างรายการสิ่งที่อยากได้ ตลอดประวัติศาสตร์ของอินเทอร์เน็ต มีจังหวะที่ราบรื่นระหว่างความสนใจและการค้าขาย การผนวกโครงสร้างพื้นฐานด้านธนาคารเข้ากับแพลตฟอร์มเป็นอีกกลไกหนึ่งที่จะช่วยให้เงินไหลเข้ามาใกล้ยิ่งขึ้น

ผู้เล่นรายใหญ่จะกระโดดขึ้นรถไฟเพื่อให้บริการเข้าถึงสินทรัพย์ดิจิทัลหรือไม่? ฟินเทคที่มีอยู่เดิมคงไม่นั่งเฉยใช่ไหม? FIS กำลังเจรจากับธนาคารเกือบทุกแห่งและรู้ว่ากำลังเกิดอะไรขึ้น ประเด็นที่ Ben Thompson กล่าวไว้ในบทความล่าสุดนั้นเรียบง่ายและโหดร้าย: เมื่อกระบวนทัศน์พลิกผัน ผู้ชนะในอดีตจะเสียเปรียบเพราะพวกเขาต้องการทำสิ่งที่เคยทำเมื่อครั้งชนะ พวกเขาปรับให้เหมาะสมกับเกมเก่า ปกป้อง KPI เก่า และตัดสินใจที่ถูกต้องในโลกที่ผิด นี่คือคำสาปของผู้ชนะ และใช้ได้กับเงินที่ใช้บล็อกเชนด้วยเช่นกัน

เมื่อทุกสิ่งเป็นธนาคาร ย่อมไม่มีสิ่งใดเป็นธนาคาร หากผู้ใช้ไม่ไว้วางใจแพลตฟอร์มเดียวที่จะเก็บรักษาความมั่งคั่งส่วนใหญ่ไว้ ก็จะเกิดการแบ่งส่วนการเก็บเงิน สิ่งนี้เกิดขึ้นแล้วสำหรับผู้ใช้คริปโตที่เก็บรักษาความมั่งคั่งส่วนใหญ่ไว้ในตลาดแลกเปลี่ยนแทนที่จะเป็นธนาคาร ซึ่งหมายความว่าเศรษฐศาสตร์แบบหน่วยในการสร้างรายได้ของธนาคารจะเปลี่ยนไป แอปพลิเคชันขนาดเล็กอาจไม่ต้องการรายได้มากเท่ากับธนาคารขนาดใหญ่ในการดำเนินงาน เนื่องจากการดำเนินงานส่วนใหญ่สามารถดำเนินการได้โดยไม่ต้องอาศัยมนุษย์ แต่นั่นหมายถึงการล่มสลายอย่างช้าๆ ของระบบธนาคารแบบดั้งเดิมอย่างที่เรารู้จักกัน

บางที เช่นเดียวกับชีวิต เทคโนโลยีอาจเป็นเพียงความต่อเนื่องของการสร้างสรรค์และการทำลาย การผูกมัดและการคลายผูกมัด