จาก mNAV Premium สู่วิสัยทัศน์มูลค่า 100 พันล้านเหรียญสหรัฐ: การเดินทางของ Michael Saylor สู่อาณาจักรเครดิต Bitcoin

- 核心观点:MicroStrategy创新融资模式,推动比特币积累。

- 关键要素:

- 永续优先股融资60亿美元。

- 散户投资者占比高达25%。

- 持有比特币超62万枚。

- 市场影响:可能重塑数字资产企业融资方式。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: เลสลีย์

ในประวัติศาสตร์นวัตกรรมทางการเงินของวอลล์สตรีท มีเพียงไม่กี่คนเท่านั้นที่ประสบความสำเร็จอย่างไมเคิล เซย์เลอร์ ผู้ซึ่งเปลี่ยนความเชื่อส่วนบุคคลให้กลายเป็นกลยุทธ์ขององค์กร และในทางกลับกัน ก็ได้พลิกโฉมรูปแบบการจัดหาเงินทุนของอุตสาหกรรมทั้งหมด ประธานบริษัท Strategy (เดิมชื่อ MicroStrategy) กำลังขับเคลื่อนการทดลองทางการเงินที่ไม่เคยเกิดขึ้นมาก่อน นั่นคือการแทนที่การจัดหาเงินทุนด้วยหุ้นบุริมสิทธิ์แบบถาวร เพื่อระดมทุนให้กับกลยุทธ์การสะสม Bitcoin เชิงรุกของเขา

บลูมเบิร์กรายงานว่า Strategy ประสบความสำเร็จในการระดมทุนจากตลาดได้ประมาณ 6 พันล้านดอลลาร์สหรัฐ ผ่านการออกหุ้นบุริมสิทธิ์แบบไม่มีกำหนดระยะเวลา (Perpetual Preferred Stock) จำนวน 4 รอบในปีนี้ โดยในรอบล่าสุด "Stretch" (STRC) ระดมทุนได้ 2.5 พันล้านดอลลาร์สหรัฐ ไมเคิล เซย์เลอร์ กล่าวถึง STRC ว่าเป็น "ช่วงเวลาแห่ง iPhone" ของ Strategy โดยเน้นย้ำถึงศักยภาพในการช่วยให้ Bitcoin Vault สามารถเข้าถึงตลาดทุนได้อย่างยืดหยุ่นและผันผวนต่ำ

บริษัทซอฟต์แวร์วิเคราะห์ธุรกิจที่ก่อนหน้านี้ไม่มีใครรู้จักนี้ ได้ใช้ประโยชน์จากเงินทุนมหาศาลนี้เพียงเพราะความเชื่อมั่นอันแน่วแน่ในบิตคอยน์ ณ วันที่ 18 สิงหาคม Strategy ถือครองบิตคอยน์อยู่ 629,400 หน่วย ด้วยมูลค่าการลงทุนรวม 33,139 พันล้านดอลลาร์สหรัฐ คิดเป็นมูลค่ากว่า 72 พันล้านดอลลาร์สหรัฐ ณ ราคาตลาดปัจจุบัน

100 บริษัทจดทะเบียนในตลาดหลักทรัพย์ชั้นนำที่ถือครอง Bitcoin ทั่วโลก (ที่มา: bitcointreasuries.net)

ที่น่าทึ่งยิ่งกว่านั้นคือ นักลงทุนรายย่อยมีสัดส่วนเกือบหนึ่งในสี่ของหุ้นบุริมสิทธิ์แบบถาวรที่ออกล่าสุด ซึ่งเป็นตัวเลขที่แทบจะจินตนาการไม่ได้ในตลาดหุ้นบุริมสิทธิ์ของบริษัททั่วไป อย่างไรก็ตาม เบื้องหลังความพยายามทางวิศวกรรมทางการเงินนี้ มีนักเทศน์หัวรุนแรงที่เคยกระตุ้นให้แฟน ๆ "ขายไตเพื่อบิตคอยน์" และกลุ่มนักลงทุนรายย่อยจำนวนมากที่พร้อมจะทำตามความเชื่อของเขา

เพื่อทำความเข้าใจการทดลองทางการเงินที่อาจเปลี่ยนแปลงอุตสาหกรรมสินทรัพย์ดิจิทัล เราจำเป็นต้องเริ่มต้นจากจุดเริ่มต้น

เรื่องราวและกลไกของหุ้นบุริมสิทธิ์แบบถาวร

หุ้นบุริมสิทธิ์แบบไม่มีกำหนดอายุ (Perpetual Preferred Stock) เป็นหลักทรัพย์ทางการเงินแบบผสมที่ไม่มีกำหนดอายุที่แน่นอน โดยผสมผสานผลตอบแทนที่รับประกันของพันธบัตรเข้ากับลักษณะหุ้นแบบไม่มีกำหนดอายุ บริษัทผู้ออกหุ้นไม่จำเป็นต้องชำระเงินต้นคืน เพียงจ่ายเงินปันผลตามที่ตกลงกันไว้เป็นระยะๆ ทำให้บริษัทสามารถใช้เงินทุนของนักลงทุนได้อย่างไม่มีกำหนด

จากมุมมองของนักลงทุน การซื้อหุ้นบุริมสิทธิ์ถาวรนั้นเทียบเท่ากับการได้รับ "สิทธิถาวรในการรับเงินปันผล" โดยผลตอบแทนส่วนใหญ่มาจากรายได้จากเงินปันผลอย่างต่อเนื่อง มากกว่าการได้รับคืนเงินต้นเมื่อครบกำหนดของพันธบัตรแบบดั้งเดิม

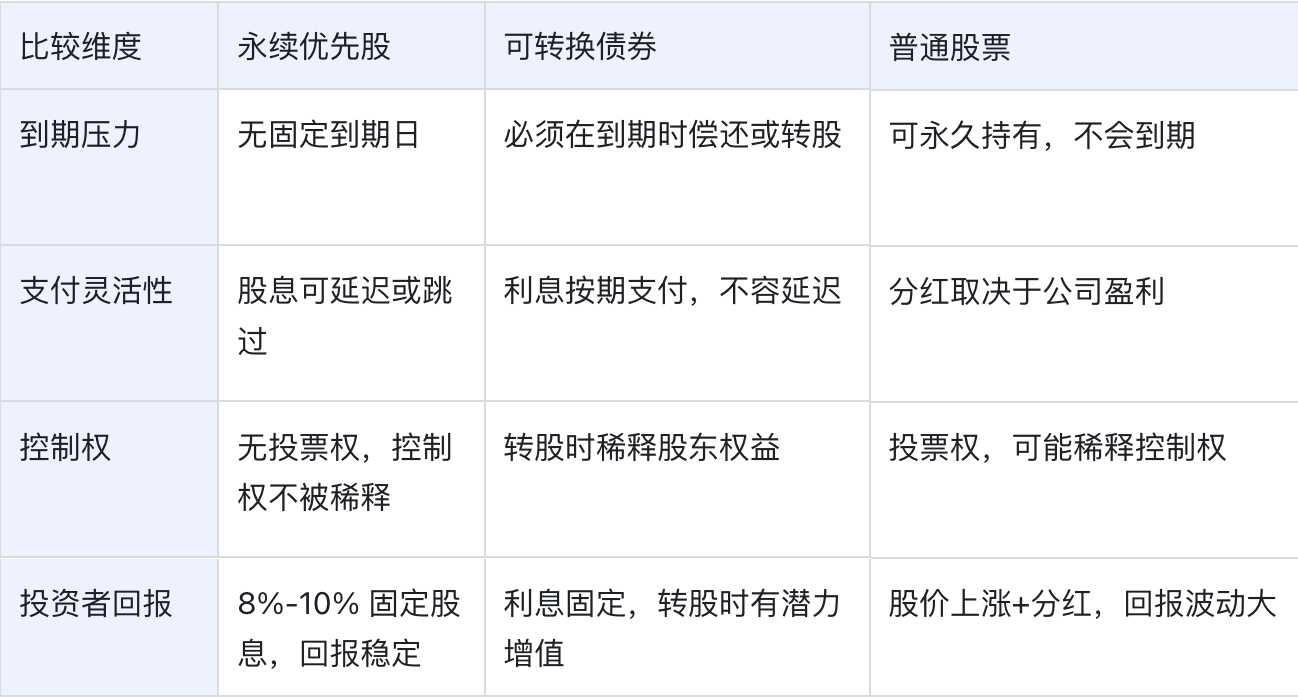

ตารางต่อไปนี้เปรียบเทียบหุ้นบุริมสิทธิ์ถาวร พันธบัตรแปลงสภาพ และหุ้นสามัญในมิติสำคัญหลายประการ:

โดยสรุป หุ้นบุริมสิทธิ์ถาวรเป็น “เครื่องมือทางการเงินประเภทที่สาม” ระหว่างหนี้และทุน:

• สำหรับธุรกิจ ช่วยให้สามารถล็อกเงินทุนไว้ได้ในระยะยาวโดยไม่ต้องชำระเงินต้น ลดแรงกดดันด้านกระแสเงินสดด้วยการจัดการเงินปันผลที่ยืดหยุ่น และหลีกเลี่ยงการเจือจางของส่วนทุนจากการออกหุ้นสามัญเพิ่มเติม

• สำหรับนักลงทุน แม้ว่าหุ้นบุริมสิทธิ์ถาวรจะมีอันดับต่ำกว่าหนี้สินในโครงสร้างทุน แต่โดยทั่วไปแล้วจะให้ผลตอบแทนที่สูงกว่าและรับประกันได้มากกว่า และจะจ่ายก่อนหุ้นสามัญในกรณีที่บริษัทต้องชำระบัญชี

ด้วยเหตุนี้ จึงรวมความยืดหยุ่นด้านการเงินเข้ากับผลตอบแทนที่มั่นคงด้านการลงทุน และกำลังกลายเป็นตัวเลือกที่สำคัญเพิ่มมากขึ้นในการดำเนินงานด้านทุนขององค์กร

แม้ว่าหุ้นบุริมสิทธิ์ถาวรจะช่วยให้กลยุทธ์มีวิธีการระดมทุนที่ยืดหยุ่นได้ แต่ก็ไม่สามารถละเลยความผันผวนของตลาด สภาพคล่อง และความเสี่ยงด้านโครงสร้างได้

• ความเสี่ยงจากความผันผวนของตลาดและสภาพคล่อง: ความผันผวนของราคา Bitcoin ส่งผลกระทบโดยตรงต่อความสามารถในการชำระคืนและรีไฟแนนซ์ของ Strategy ภาระการจ่ายเงินปันผลจะเพิ่มขึ้นตามขนาดของเงินทุน ตามกลยุทธ์ “HODL” ของ Saylor การขาย Bitcoin ยิ่งจำกัดช่องทางในการรับกระแสเงินสดของบริษัท

• ความเสี่ยงด้านโครงสร้างของโมเดลการจัดหาเงินทุน: การจ่ายเงินปันผลสำหรับหุ้นบุริมสิทธิ์ถาวรที่ไม่สะสมนั้นขึ้นอยู่กับดุลยพินิจของผู้ออกหุ้น ซึ่งอาจนำไปสู่ปัญหาในการรีไฟแนนซ์เมื่อความเชื่อมั่นของตลาดสั่นคลอน การพึ่งพาผู้ลงทุนรายย่อยมากเกินไป หากความกระตือรือร้นของผู้ลงทุนรายย่อยลดลง ความน่าดึงดูดใจสำหรับผู้ลงทุนสถาบันก็กลายเป็นความท้าทาย

• ฟองสบู่ในตลาดและความเสี่ยงเชิงระบบ: โมเดลบริษัทคลังสินทรัพย์คริปโตอาจแสดงสัญญาณของฟองสบู่ เมื่อความต้องการของตลาดลดลง บริษัทที่พึ่งพาโมเดลการเงินนี้อาจเผชิญกับความเสี่ยงจากห่วงโซ่ทุนที่ขาดความสมดุล ซึ่งอาจกระตุ้นให้ตลาดผันผวนในวงกว้าง

นับตั้งแต่ต้นปี 2567 Saylor ได้ระดมทุนผ่านการระดมทุนผ่านหุ้นและตราสารหนี้ไปแล้วกว่า 4 หมื่นล้านดอลลาร์สหรัฐ ในปีนี้ Strategy ได้ระดมทุนไปแล้วประมาณ 6 พันล้านดอลลาร์สหรัฐ ผ่านการเสนอขายหุ้นบุริมสิทธิ์แบบไม่มีกำหนดระยะเวลา (Perpetual Preferred Stock) จำนวน 4 ฉบับ Saylor ยังอ้างว่าในทางทฤษฎีสามารถระดมทุนได้มากถึง 1 แสนล้านดอลลาร์สหรัฐ ถึง 2 แสนล้านดอลลาร์สหรัฐ การเสนอขายหุ้นทั้ง 4 ฉบับนี้แสดงให้เห็นถึงวิวัฒนาการที่ชัดเจนในด้านกลยุทธ์และการวางตำแหน่งทางการตลาดที่โดดเด่น

เมื่อเดือนที่แล้ว Strategy ได้เปิดตัว STRC (Stretch) ซึ่งเป็นหุ้นบุริมสิทธิ์แบบอัตราดอกเบี้ยลอยตัวที่ออกแบบมาเพื่อให้ราคามีเสถียรภาพและให้ผลตอบแทนสูงแก่นักลงทุนที่แสวงหาผลกำไรและต้องการลงทุนในบิตคอยน์ทางอ้อม STRC มีมูลค่าที่ตราไว้ 100 ดอลลาร์ต่อหุ้น จะจ่ายเงินปันผลรายเดือนและให้ผลตอบแทนรายปีในช่วงแรก 9%

การเปิดตัว STRC (Stretch) ของ Saylor มุ่งเน้นไปที่การเข้าถึงได้ง่าย ซึ่งแตกต่างจาก STRK, STRF และ STRD ซึ่งเป็นตราสารที่เขาเคยยกย่องว่าเป็นนวัตกรรม แต่มีความซับซ้อนหรือผันผวนมากเกินไป STRC เปรียบเสมือนบัญชีออมทรัพย์ที่เพิ่มผลตอบแทนมากกว่า ด้วยการมุ่งเน้นไปที่การลงทุนระยะสั้นและความผันผวนของราคาที่ต่ำ จึงช่วยขจัดความเสี่ยงที่เกี่ยวข้องกับความผันผวนในระยะยาว พร้อมทั้งให้ผลตอบแทนที่สูงกว่าเงินฝากธนาคาร การมี Bitcoin เป็นหลักทรัพย์ค้ำประกันเกินจำนวน ทำให้ STRC สามารถซื้อขายได้ใกล้เคียงกับมูลค่าที่ตราไว้ 100 ดอลลาร์สหรัฐ แม้ในช่วงที่ราคา Bitcoin มีความผันผวน จึงเป็นอีกทางเลือกการลงทุนที่มีเสถียรภาพและน่าสนใจยิ่งขึ้นสำหรับนักลงทุน

เหตุใดจึงควรเลือกหุ้นบุริมสิทธิ์แบบถาวร? การเปลี่ยนแปลงพื้นฐานในรูปแบบธุรกิจ

เนื่องจากข้อจำกัดของโมเดลการจัดหาเงินทุนแบบดั้งเดิมเริ่มปรากฏชัดขึ้น หุ้นบุริมสิทธิ์แบบถาวรจึงกลายมาเป็นตัวเลือกสำคัญสำหรับ Strategy ในการเปลี่ยนแปลงโมเดลธุรกิจโดยพื้นฐานในบริบทของเบี้ยประกัน mNAV ที่บีบอัดและการสำรวจแหล่งเงินทุนใหม่ๆ

1. โมเดลการเงินแบบดั้งเดิมพบกับปัญหาคอขวด: การบีบอัดพรีเมียม mNAV

การทดลองหุ้นบุริมสิทธิ์ถาวรของกลยุทธ์นี้เกิดจากความท้าทายที่แท้จริง: การบีบอัดพรีเมียม mNAV

สิ่งที่เรียกว่า mNAV premium หมายถึงปรากฏการณ์ที่ราคาหุ้นของ Strategy สูงกว่ามูลค่าสินทรัพย์สุทธิของ Bitcoin อย่างต่อเนื่อง ค่า premium นี้เคยเป็นหัวใจสำคัญของ “เวทมนตร์ทางการเงิน” ของ Saylor บริษัทสามารถระดมทุนได้ในราคาที่สูงกว่ามูลค่าที่แท้จริงของ Bitcoin ซึ่งเปรียบเสมือน “การซื้อเหรียญด้วยราคาที่ลดลง” อย่างไรก็ตาม Brian Dobson นักวิเคราะห์ Disruptive Technology Equity Research จาก Clear Street กล่าวว่า “ค่า premium mNAV ลดลงอย่างมากในช่วงไม่กี่สัปดาห์ที่ผ่านมา และฝ่ายบริหารของ Strategy ก็มีความกังวลอย่างเข้าใจได้เกี่ยวกับการสร้างการเจือจางที่มากเกินไป”

การเปลี่ยนแปลงนี้บังคับให้ Strategy ต้องแสวงหาช่องทางการจัดหาเงินทุนใหม่ๆ การออกหุ้นสามัญแบบเดิมมีประสิทธิภาพลดลงอย่างมากเมื่อเบี้ยประกัน mNAV ลดลง แม้ว่าตลาดตราสารหนี้แปลงสภาพจะมีต้นทุนที่ต่ำกว่า แต่ก็ทำให้นักลงทุนรายย่อยซึ่งเป็นแหล่งเงินทุนหลักต้องหายไป การเกิดขึ้นของหุ้นบุริมสิทธิ์แบบไม่มีกำหนดอายุจึงเป็นการตอบสนองที่จำเป็นต่อข้อจำกัดเหล่านี้

2. การค้นพบแหล่งเงินทุนใหม่: โมเดล “ขับเคลื่อนด้วยศรัทธา” ของนักลงทุนรายย่อย

ที่สำคัญกว่านั้น Saylor ได้ค้นพบโอกาสในการจัดหาเงินทุนที่ไม่เคยมีมาก่อน นั่นคือการแปลงอิทธิพลส่วนบุคคลให้กลายเป็นทุนขององค์กรโดยตรง

ปัจจุบัน Michael Saylor มีผู้ติดตาม 4.5 ล้านคน (ที่มา: X Platform)

ไมเคิล ยังเวิร์ธ หัวหน้าฝ่าย Global Convertibles และ Preferred Strategy ของ Bank of America ยอมรับว่า "เท่าที่ผมทราบ ยังไม่มีบริษัทใดที่ใช้ประโยชน์จากความกระตือรือร้นของนักลงทุนรายย่อยได้มากเท่ากับ Strategy" ในการออกหุ้นกู้ STRC ครั้งล่าสุด นักลงทุนรายย่อยคิดเป็นสัดส่วนมากถึง 25% ซึ่งแทบจะเป็นไปไม่ได้เลยในตลาดหุ้นบุริมสิทธิ์ขององค์กรแบบดั้งเดิม

นักลงทุนรายย่อยเหล่านี้ใช้รูปแบบการลงทุนที่ขับเคลื่อนด้วยความเชื่อมั่นของ Strategy ซึ่งช่วยให้บริษัทมีแหล่งเงินทุนที่ค่อนข้างมั่นคง เมื่อเทียบกับนักลงทุนสถาบัน พวกเขามีความอ่อนไหวต่อความผันผวนของตลาดระยะสั้นน้อยกว่า และยินดีที่จะรับเบี้ยประกันความเสี่ยงที่สูงขึ้น โครงสร้างนักลงทุนที่เป็นเอกลักษณ์นี้ได้กลายเป็นข้อได้เปรียบในการแข่งขันที่สำคัญสำหรับ Strategy เมื่อเทียบกับบริษัทแบบดั้งเดิม

3. การเปลี่ยนแปลงเชิงกลยุทธ์และการยกระดับ: จากการระดมทุนผ่านการขายหุ้นเป็นโครงสร้างทุนแบบผสมผสาน

การนำเสนอหุ้นบุริมสิทธิ์แบบถาวรถือเป็นการเปลี่ยนแปลงพื้นฐานในรูปแบบธุรกิจของ Strategy

ภายใต้รูปแบบกลยุทธ์แบบดั้งเดิม การจัดหาเงินทุนจะขึ้นอยู่กับราคาหุ้นที่สูงขึ้น แต่รูปแบบนี้ขึ้นอยู่กับความเชื่อมั่นของตลาดและความผันผวนของราคาบิตคอยน์เป็นอย่างมาก รูปแบบใหม่นี้สร้าง "ชั้นกลาง" ที่ค่อนข้างมั่นคงผ่านหุ้นบุริมสิทธิ์แบบถาวร โดยนักลงทุนในหุ้นบุริมสิทธิ์จะได้รับผลตอบแทนจากเงินปันผลที่ค่อนข้างแน่นอน ในขณะที่ผู้ถือหุ้นสามัญจะมีความเสี่ยงจากความผันผวนมากกว่า จากนั้นบริษัทจะได้รับกองทุนแบบถาวรที่มีกำหนดอายุเท่ากันเพื่อถือครองบิตคอยน์ ซึ่งเป็นสินทรัพย์แบบถาวร

การออกแบบโครงสร้างทุนใหม่นี้ช่วยให้ Strategy ตอบสนองต่อวัฏจักรตลาดได้ดีขึ้น แม้ว่าราคา Bitcoin จะลดลงและค่าพรีเมียม mNAV หายไป บริษัทก็ยังคงรักษาความสามารถในการจัดหาเงินทุนผ่านหุ้นบุริมสิทธิ์แบบถาวรได้

4. เป้าหมายสูงสุด: การสร้างแนวคิดเครดิต BTC มูลค่า 100 พันล้านเหรียญสหรัฐ

ความทะเยอทะยานของเซย์เลอร์นั้นยิ่งใหญ่กว่านั้นมาก เขาคาดการณ์ว่า “ในทางทฤษฎีแล้ว จะสามารถระดมทุนได้ 1 แสนล้านดอลลาร์... หรืออาจถึง 2 แสนล้านดอลลาร์” โดยมีเป้าหมายเพื่อสร้างระบบ “เครดิต” ขนาดใหญ่ที่มีบิตคอยน์เป็นสินทรัพย์อ้างอิง

หลักการสำคัญของวิสัยทัศน์นี้พลิกโฉมการจัดหาเงินทุนขององค์กรแบบเดิมอย่างสิ้นเชิง แทนที่จะพึ่งพากระแสเงินสดจากผลิตภัณฑ์หรือบริการ กลยุทธ์นี้กลับสร้างกลไกเสริมกำลังตัวเองขึ้นมา: "การถือครอง Bitcoin → สร้างมูลค่าเพิ่มให้กับราคาหุ้น → การจัดหาเงินทุนเพื่อซื้อ Bitcoin → สร้างวงจรป้อนกลับเชิงบวก" Strategy มุ่งหวังที่จะเปลี่ยนสินทรัพย์ดิจิทัลที่มีความผันผวนให้กลายเป็นแหล่งรายได้ที่มั่นคง ผ่านเครื่องมือทางการเงินหลายชั้น เช่น หุ้นบุริมสิทธิ์แบบไม่มีกำหนดอายุและพันธบัตรแปลงสภาพ โดยใช้ประโยชน์จากมูลค่าเพิ่มของ mNAV เพื่อสร้างโอกาสในการเก็งกำไรโดยการ "ซื้อ Bitcoin ในราคาลด" ซึ่งท้ายที่สุดแล้วจะสร้างอาณาจักรทางการเงินที่มี Bitcoin เป็นศูนย์กลาง

อย่างไรก็ตาม การทดลองทางการเงินนี้เต็มไปด้วยความเสี่ยง หากประสบความสำเร็จ บิตคอยน์อาจเปลี่ยนจากสินทรัพย์เก็งกำไรเป็นหลักประกันทางการเงินที่ได้รับการยอมรับอย่างกว้างขวาง แต่จิม ชาโนส นักขายชอร์ต เตือนว่า การจ่ายเงินปันผลแบบถาวร 8-10% อาจกลายเป็นภาระหนักหากบิตคอยน์ร่วงลง ยูลิยา กูเซวา จากคณะนิติศาสตร์รัทเกอร์ส เคยกล่าวอย่างตรงไปตรงมาว่า "หากความต้องการของตลาดลดลง รูปแบบนี้จะไม่ยั่งยืนอีกต่อไป" เซย์เลอร์กำลังเดิมพันอนาคตของกลยุทธ์ โดยเดิมพันว่าสินทรัพย์ดิจิทัลจะสามารถนิยามกฎพื้นฐานของระบบการเงินสมัยใหม่ใหม่ได้หรือไม่

สรุป: นวัตกรรมหรือความเสี่ยง?

การทดลองหุ้นบุริมสิทธิ์แบบถาวรของ Strategy ถือเป็นนวัตกรรมสำคัญในรูปแบบการเงินสำหรับบริษัทสินทรัพย์ดิจิทัล ไมเคิล เซย์เลอร์ ได้ผสมผสานอิทธิพลส่วนบุคคล ความเชื่อมั่นของตลาด และการลงทุนในสินทรัพย์ดิจิทัลเข้ากับนวัตกรรมทางการเงินอย่างชาญฉลาด เพื่อสร้างเส้นทางที่ไม่เคยมีมาก่อนสำหรับการพัฒนาองค์กร

จากมุมมองที่กว้างขึ้น การทดลองของ Strategy ถือเป็นการปรับโครงสร้างความสัมพันธ์ระหว่างธุรกิจและนักลงทุนในเศรษฐกิจดิจิทัล ระบบการประเมินมูลค่าองค์กรแบบดั้งเดิม ซึ่งพิจารณาจากกระแสเงินสด กำไร และงบดุล ไม่มีประสิทธิภาพเลยในกรณีนี้ แต่กลไกการสร้างมูลค่าแบบใหม่ที่พิจารณาจากการคาดการณ์มูลค่าสินทรัพย์ที่เพิ่มขึ้นและความเชื่อมั่นของตลาดกำลังเกิดขึ้น นี่ไม่เพียงแต่เป็นนวัตกรรมทางการเงินเท่านั้น แต่ยังเป็นการทดสอบขอบเขตของทฤษฎีองค์กรสมัยใหม่อีกด้วย

ไม่ว่าผลลัพธ์สุดท้ายจะเป็นอย่างไร การทดลองของ Strategy ก็ได้มอบรูปแบบที่สามารถทำซ้ำได้สำหรับบริษัทสินทรัพย์ดิจิทัลในอนาคต นอกจากนี้ยังเป็นสัญญาณเตือนให้หน่วยงานกำกับดูแลตื่นตัวว่า เมื่อการจัดหาเงินทุนขององค์กรต่างๆ พึ่งพาความเชื่อมั่นของนักลงทุนรายย่อยและภาวะฟองสบู่ในสินทรัพย์มากขึ้น กรอบการบริหารความเสี่ยงแบบเดิมจะยังคงสามารถปกป้องผลประโยชน์ของนักลงทุนได้อย่างมีประสิทธิภาพหรือไม่ คำตอบของคำถามนี้จะเป็นตัวกำหนดทิศทางในอนาคตของอุตสาหกรรมสินทรัพย์ดิจิทัล