Cap สร้าง stablecoin ที่สามารถพึ่งพาตนเองได้อย่างไร (รวมบทช่วยสอนแบบโต้ตอบ)

- 核心观点:Cap推出机制驱动型收益稳定币。

- 关键要素:

- 结合无抵押借贷与EigenLayer再质押。

- 风险由再质押者承担,用户优先受偿。

- TVL达1544万美元,APY约23%。

- 市场影响:推动稳定币向收益化与结构化演进。

- 时效性标注:中期影响。

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | อีธาน ( @ethanzhang_web 3)

เมื่อวันที่ 19 สิงหาคม Cap โปรโตคอล Stablecoin ได้ประกาศเปิดตัวบนเครือข่ายหลัก Ethereum ผู้ใช้สามารถฝาก USDC เข้าในพูลสำรอง สร้างเหรียญ cUSD และเริ่มสะสมคะแนนโปรโตคอล (CAP) นี่ถือเป็นก้าวสำคัญในการเปลี่ยนผ่านโครงการจากแนวคิดสู่การนำไปใช้จริง หลังจากการระดมทุนรอบแรกมูลค่า 11 ล้านดอลลาร์สหรัฐในเดือนเมษายน

รอบการระดมทุนของ Cap ก็น่าประทับใจเช่นกัน Franklin Templeton บริษัทจัดการสินทรัพย์ที่มีชื่อเสียงระดับโลก ได้ลงทุนในสินทรัพย์แบบ on-chain และการเงินแบบดั้งเดิมอย่างแข็งขันในช่วงไม่กี่ปีที่ผ่านมา การลงทุนครั้งนี้ถือเป็นการยอมรับรูปแบบ stablecoin ที่ขับเคลื่อนด้วยกลไก การมีส่วนร่วมของสถาบันการลงทุน เช่น Triton Capital ช่วยเพิ่มความน่าเชื่อถือให้กับ Cap อีกด้วย

ในวันเปิดตัว เดวิด ฮอฟฟ์แมน ผู้ร่วมก่อตั้ง Bankless ได้โพสต์ข้อความบนแพลตฟอร์ม X โดยระบุว่าความโดดเด่นของ Cap อยู่ที่การผสมผสานระหว่างการให้สินเชื่อแบบไม่มีหลักประกันและการจำนองซ้ำของ EigenLayer เขาเขียนว่า "ผู้กู้จะได้รับวงเงินสินเชื่อ ในขณะที่ผู้จำนองซ้ำต้องแบกรับความเสี่ยง ซึ่งมอบความคุ้มครองที่ไม่เคยมีมาก่อนสำหรับผู้ถือ cUSD"

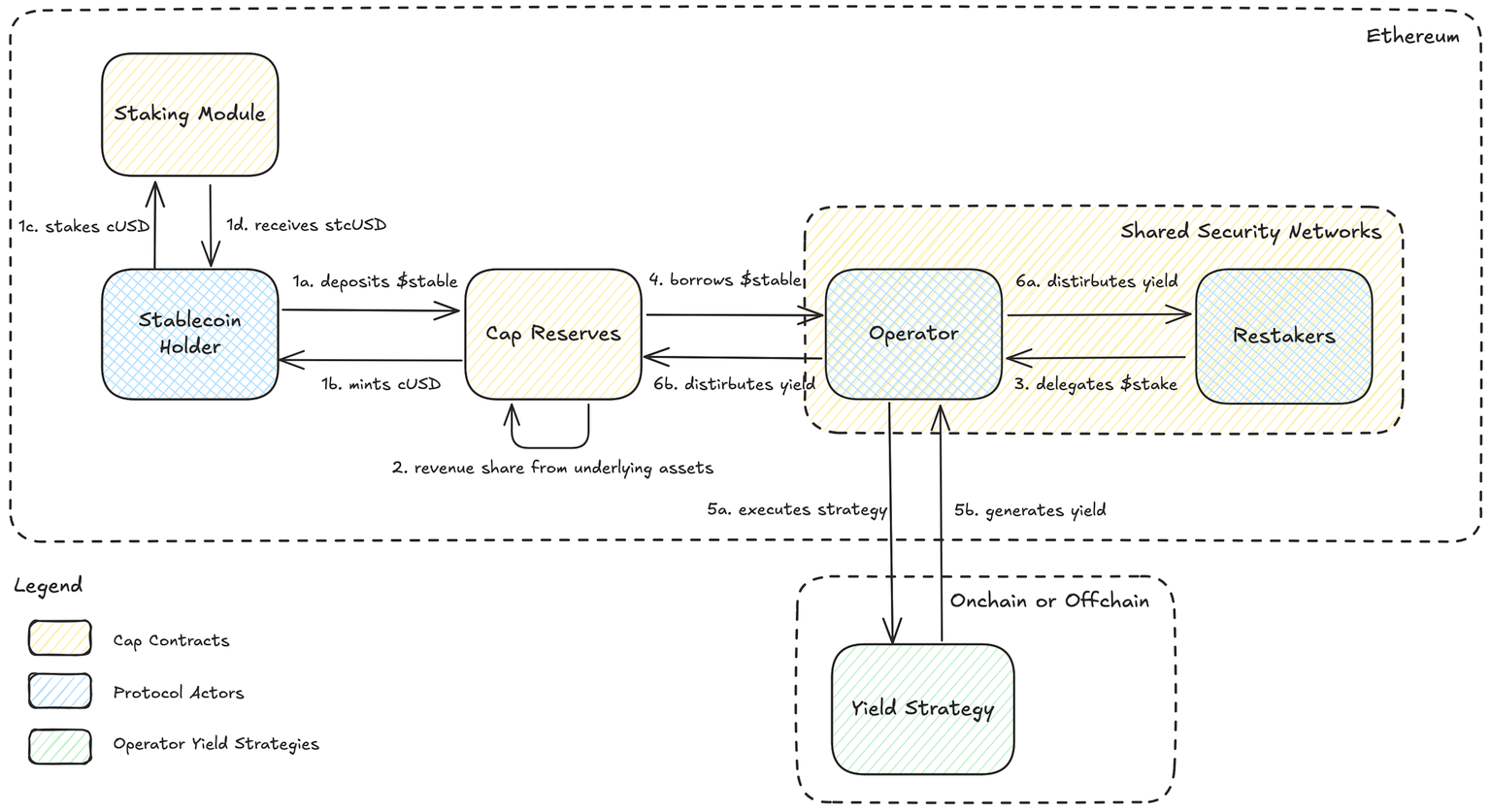

กลไก: สกุลเงินคู่และห้าบทบาท

การออกแบบโดยรวมของ Cap เปรียบเสมือนระบบการเงินที่มีโครงสร้างชัดเจน หัวใจหลักไม่ได้อยู่ที่การออก stablecoin เท่านั้น แต่ยังรวมถึงการปรับโครงสร้างและการกระจายผลตอบแทนและความเสี่ยงผ่านกฎระเบียบของสถาบันด้วย โปรโตคอลนี้ประกอบด้วยผู้เข้าร่วมหลัก 5 ราย ได้แก่ ผู้ถือ cUSD ผู้ถือ stcUSD ผู้ประกอบการ ผู้ค้าคืน และผู้ชำระบัญชี เงินจะไหลออกจากกองทุนสำรอง ดำเนินการโดยผู้ประกอบการ และถูกนำกลับมาใช้ใหม่อีกครั้งให้กับผู้ใช้ผ่านกลไกการกระจายผลกำไรและการชำระบัญชี

Cap ใช้โครงสร้างสกุลเงินคู่: cUSD เป็น stablecoin พื้นฐานที่หนุนด้วยเงินสำรอง ซึ่งรองรับการฝาก การผลิต และการไถ่ถอนตามสัดส่วนของ USDC ทำหน้าที่เป็นชั้นการชำระเงินแบบรวมศูนย์ในระบบ ช่วยให้ผู้ใช้สลับเปลี่ยนสินทรัพย์สำรองต่างๆ ได้อย่างอิสระ stcUSD เป็น stablecoin ที่สร้างรายได้ ผู้ใช้จะต้องถือ cUSD ก่อน แล้วจึงนำไปจำนำเพื่อแลกเปลี่ยนกับ stcUSD ซึ่งจะทำให้ได้รับการกระจายผลกำไรแบบทบต้นโดยอัตโนมัติจากโปรโตคอล

ผู้ประกอบการคือผู้สร้างรายได้หลัก ในการให้กู้ยืมเงิน ผู้ประกอบการต้องจัดหาหลักประกันจากผู้มีส่วนได้ส่วนเสียรายใหม่ (re-stakeholders) ก่อน ซึ่งให้การสนับสนุนสินเชื่อด้วยสินทรัพย์ที่ถูกล็อก และเรียกเก็บเบี้ยประกันความเสี่ยงคงที่ หากผู้ประกอบการสามารถชำระคืนเงินกู้และชำระดอกเบี้ยได้สำเร็จ โปรโตคอลจะกระจายรายได้ตามสัดส่วน โดย อัตราดอกเบี้ยพื้นฐานจะจ่ายให้กับผู้ถือ stcUSD เบี้ยประกันจะจ่ายให้กับผู้มีส่วนได้ส่วนเสียรายใหม่ และกำไรที่เหลือจะเป็นของผู้ประกอบการ ตรรกะนี้ช่วยให้มั่นใจได้ว่าผู้เข้าร่วมแต่ละรายจะได้รับแรงจูงใจที่สอดคล้องกัน

ในด้านความเสี่ยง Cap ได้กำหนดขอบเขตที่ชัดเจนผ่านกลไกการชำระบัญชี หากผู้ประกอบการผิดนัดชำระหนี้หรือสถานะเงินกู้ต่ำกว่าเกณฑ์ที่กำหนด ผู้ชำระบัญชีจะซื้อหลักประกันที่จำนำใหม่ในราคาลดพิเศษผ่านการประมูลแบบดัตช์ และแลกเปลี่ยนเป็น stablecoin สำรองเพื่อชดเชยให้กับผู้ถือ stcUSD ซึ่งหมายความว่าเงินต้นของผู้ใช้งานมี กลไกการเรียกร้องสิทธิ์แบบ on-chain ที่ชัดเจน และความเสี่ยงจะเป็นของฝ่ายจำนำใหม่ ซึ่งจะทำให้ความรับผิดชอบมีความเท่าเทียมกันในเชิงโครงสร้าง

กรณีศึกษาเรื่องกลไก (แหล่งที่มาอ้างอิงจาก เอกสารอย่างเป็นทางการ )

เพื่อให้เข้าใจได้อย่างลึกซึ้งยิ่งขึ้นว่ากลไกนี้บรรลุการกระจายผลประโยชน์และความเสี่ยงได้อย่างไร ลองจินตนาการถึงสถานการณ์ขั้นต่ำดังต่อไปนี้:

อลิซฝากเงิน 100 USDC บนเครือข่ายหลัก Ethereum และระบบจะสร้าง 100 cUSD โดยอัตโนมัติ จากนั้นเธอจึงนำ cUSD เหล่านี้ไปเดิมพันกับ stcUSD กลายเป็นผู้เข้าร่วมและเริ่มได้รับดอกเบี้ยทบต้นโดยอัตโนมัติตามกฎของโปรโตคอล

ในขณะเดียวกัน ผู้ประกอบการจะระบุโอกาสเชิงกลยุทธ์ที่มีศักยภาพในการสร้างผลตอบแทนต่อปีเกิน 8% เพื่อให้ได้สินเชื่อมา ขั้นแรก ผู้ประกอบการจำเป็นต้องหาผู้มีส่วนได้ส่วนเสียรายใหม่ (restakeholder) ที่ยินดีรับประกันความเสี่ยง หลังจากการตรวจสอบสถานะ (due diligence) แล้ว ผู้มีส่วนได้ส่วนเสียรายใหม่จะให้การรับประกันเพื่อแลกกับเบี้ยประกันความเสี่ยงที่กำหนดไว้ล่วงหน้า เมื่อได้รับหลักประกันแล้ว ผู้ประกอบการสามารถกู้ยืมเงินจากกองทุนสำรองเพื่อดำเนินกลยุทธ์ของตนได้

หากกลยุทธ์ประสบความสำเร็จ โปรโตคอลจะกระจายผลกำไรตามกฎเกณฑ์ที่กำหนดไว้ ตัวอย่างเช่น หากผู้ประกอบการได้รับผลกำไร 15% จะมีการจ่าย 8% ให้กับผู้ใช้ stcUSD โดยอัตโนมัติ 2% จ่ายให้กับผู้เดิมพันซ้ำ และอีก 5% ที่เหลือจะเป็นกำไรสุทธิของผู้ประกอบการ ผู้ใช้ไม่จำเป็นต้องดำเนินการใดๆ ด้วยตนเอง กำไรจะสะสมโดยอัตโนมัติผ่านกลไกการทบต้นของสัญญา

นี่คือ "เส้นทางแห่งความสุข" ที่ Cap ออกแบบขึ้น เงินทุนจะไหลเข้ามาจากผู้ใช้ สร้างรายได้ผ่านกลยุทธ์บนเครือข่าย และจะถูกกระจายไปยังบทบาทต่างๆ โดยอัตโนมัติ ผู้ใช้ในฐานะผู้ถือเหรียญต้นน้ำจะได้รับสิทธิ์ในการรับรายได้ก่อน

แต่ความเป็นจริงไม่ได้ราบรื่นเสมอไป หากผู้ดำเนินการผิดนัดชำระหนี้หรือสถานะต่ำกว่าเกณฑ์ความเสี่ยง โปรโตคอลจะกระตุ้นกลไกการชำระบัญชี ผู้ชำระบัญชีจะประมูลหลักประกันของผู้จำนำซ้ำในราคาลดพิเศษ เพื่อให้ได้เงินสำรองของ stablecoin กลับคืนมาและชดเชยเงินต้นของผู้ใช้ stcUSD กลไกนี้ช่วยให้มั่นใจได้ว่าความเสี่ยงของผู้ใช้ยังคง เป็นสิ่งสำคัญอันดับต้นๆ ในการปกป้องโปรโตคอล หลีกเลี่ยงความเสี่ยงเชิงโครงสร้างจาก "ความล้มเหลวของกลยุทธ์ ผู้ใช้ต้องรับผิดชอบค่าใช้จ่าย"

ประโยชน์และความเสี่ยง: อีกด้านของกลไก

ดังที่ตัวอย่างข้างต้นแสดงให้เห็น เส้นทางรายได้แบบ "ทบต้นอัตโนมัติ" ที่ stcUSD ของ Cap นำเสนอนั้นขับเคลื่อนด้วยชุดกลไกแบบออนเชนที่ครอบคลุม ช่วยให้ผู้ใช้สามารถรับรายได้โดยแทบไม่ต้องดำเนินการใดๆ เลย เมื่อเทียบกับโมเดล DeFi แบบดั้งเดิมที่เน้นการโยกย้ายด้วยตนเองและการแสวงหา APY อย่างเอาเป็นเอาตาย โมเดลนี้ใช้งานง่ายกว่าอย่างเห็นได้ชัด

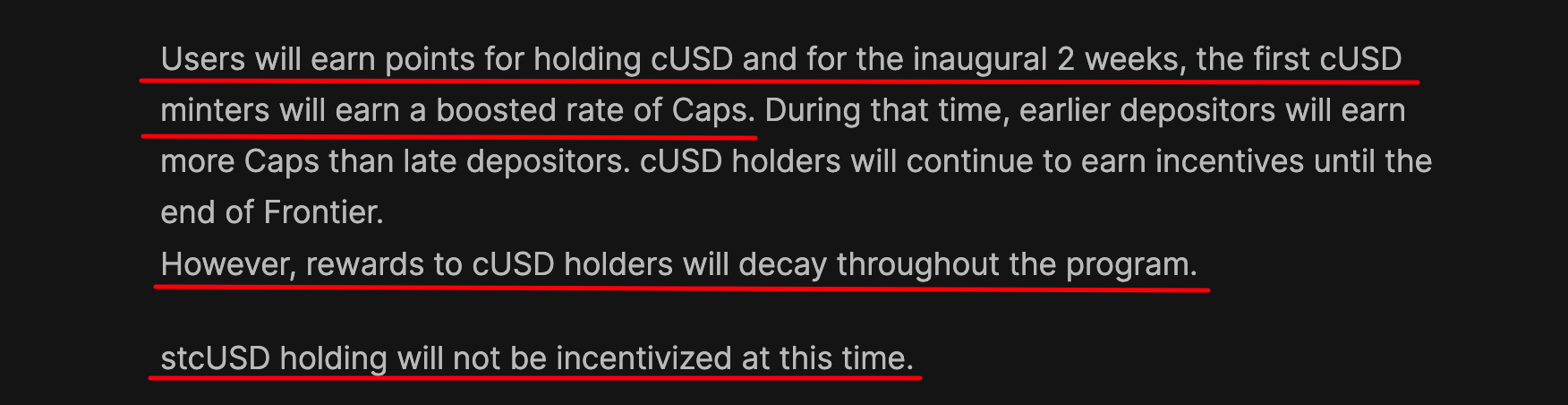

อย่างไรก็ตาม เรื่องราวรายได้ปัจจุบันของ Cap ยังไม่น่าสนใจนัก ภายใต้กฎเกณฑ์ปัจจุบัน ผู้ถือ cUSD จะได้รับรางวัลคะแนน ซึ่งสามารถนำไปแปลงเป็นผลตอบแทนบนเครือข่ายได้โดยการ Staking cUSD ลงใน stcUSD อย่างไรก็ตาม คุณไม่สามารถเลือกได้ทั้งสองทาง คุณต้องเลือกระหว่างคะแนนกับผลตอบแทน (ดู รายละเอียดเพิ่มเติมได้ ที่ "Cap Frontier Plan" )

ณ เวลาที่พิมพ์นี้ ข้อมูลเว็บไซต์อย่างเป็นทางการแสดงให้เห็นว่า Cap TVL อยู่ที่ 15.44 ล้านดอลลาร์สหรัฐ และ stcUSD APY อยู่ที่ประมาณ 23.07% (ก่อนหน้านี้เคยสูงถึง 130%) แม้จะมีเงินทุนไหลเข้าอย่างต่อเนื่อง แต่ผลตอบแทนก็ผันผวนขึ้น แต่สุดท้ายแล้ว แนวโน้มนี้จะคงอยู่ได้หรือไม่นั้น ขึ้นอยู่กับประสิทธิภาพของการดำเนินกลยุทธ์และความแข็งแกร่งของระบบโดยรวม

จุดเด่นของ Cap คือไม่ต้องอาศัยการตัดสินใจแบบรวมศูนย์ของทีม แต่ใช้กลไกในการกระจายผลตอบแทนและความเสี่ยงระหว่างผู้เข้าร่วมแต่ละกลุ่มอย่างไดนามิก สำหรับผู้ใช้ การออกแบบนี้ไม่เพียงแต่มอบเส้นทางผลตอบแทนที่ยั่งยืนยิ่งขึ้นเท่านั้น แต่ยังช่วยเสริมสร้างความสามารถในการตรวจสอบการป้องกันความเสี่ยง ซึ่งเป็นแนวทางปฏิบัติที่ยังคงพบได้ยากในผลิตภัณฑ์ให้ผลตอบแทน DeFi ในปัจจุบัน

ตรรกะความเสี่ยง

ตรรกะของ Cap ในการจัดการความเสี่ยงนั้นแตกต่างอย่างมากจากตรรกะของ stablecoin แบบดั้งเดิมที่สร้างรายได้

ในแบบจำลองทั่วไป หากกลยุทธ์ผิดพลาด ผู้ใช้มักจะต้องแบกรับความสูญเสียโดยตรง ซึ่งอาจซ่อนเร้นอยู่ในโครงสร้างทางการเงินของโครงการที่ไม่ได้เปิดเผย การออกแบบของ Cap ถ่ายโอนความเสี่ยงนี้ไปยังผู้มีส่วนได้ส่วนเสียรายใหม่: หากผู้ดำเนินการผิดนัดชำระหนี้หรือสถานะของพวกเขาต่ำกว่าเกณฑ์ความปลอดภัย หลักประกันของผู้มีส่วนได้ส่วนเสียรายใหม่จะถูกขายออกไป โดยผู้ถือ stcUSD จะได้รับค่าตอบแทนก่อน ในทางโครงสร้าง stcUSD ทำหน้าที่เหมือน "เจ้าหนี้ที่ได้รับสิทธิ์" มากกว่า ซึ่งหมายความว่าแม้ว่าผลตอบแทนจะถูกปรับโดยอัตโนมัติ แต่ความเสี่ยงก็ไม่สามารถส่งต่อไปยังผู้ใช้ได้ง่ายๆ

แน่นอนว่า นี่ไม่ได้หมายความว่า Cap จะปราศจากอันตรายแอบแฝงโดยสิ้นเชิง สัญญาอัจฉริยะยังคงเป็นความเสี่ยงหลัก และช่องโหว่ใดๆ ที่ยังไม่ถูกค้นพบอาจนำไปสู่ปัญหาเชิงระบบได้ ส่วนประกอบภายนอกที่โปรโตคอลพึ่งพา เช่น EigenLayer, Oracle และ Cross-Chain Bridge ก็กลายเป็นช่องทางการสื่อสารที่อาจเกิดขึ้นได้เช่นกัน ความผันผวนของราคาหรือปัญหาการปฏิบัติตามข้อกำหนดในสินทรัพย์สำรองและสินทรัพย์ที่ถูกจำนำใหม่ก็อาจก่อให้เกิดปฏิกิริยาลูกโซ่ได้เช่นกัน

Cap ได้ออกแบบกลไกการบรรเทาผลกระทบต่างๆ มากมาย เช่น การจำกัดสินทรัพย์ในรายการขาว การปรับอัตราดอกเบี้ยแบบไดนามิก และข้อตกลงการรับประกันนอกเครือข่าย แต่ประสิทธิผลของมาตรการเหล่านี้ยังคงต้องใช้เวลาและการทดสอบจริง

สรุป

โดยสรุปแล้ว โมเดลรายได้ของ Cap สามารถอธิบายได้ว่า "โปร่งใสและมีโครงสร้างที่ชัดเจนกว่า" กล่าวคือ แหล่งที่มาของรายได้สามารถตรวจสอบได้บนเครือข่าย และการเปิดเผยความเสี่ยงถูกฝังอยู่ในตรรกะของสัญญา ทำให้ผู้ใช้ไม่จำเป็นต้องพึ่งพาคำสัญญาทางวาจาจากทีม อย่างไรก็ตาม ในมุมมองอื่น ยิ่งโปรโตคอลมีความซับซ้อนมากเท่าใด ก็ยิ่งมีความเสี่ยงมากขึ้นเท่านั้น ซึ่งเป็นข้อเท็จจริงที่ผู้เข้าร่วมไม่สามารถเพิกเฉยได้

การเปรียบเทียบสถาปัตยกรรม Stablecoin ตามผลตอบแทน: เส้นทางการออกแบบสามแบบ

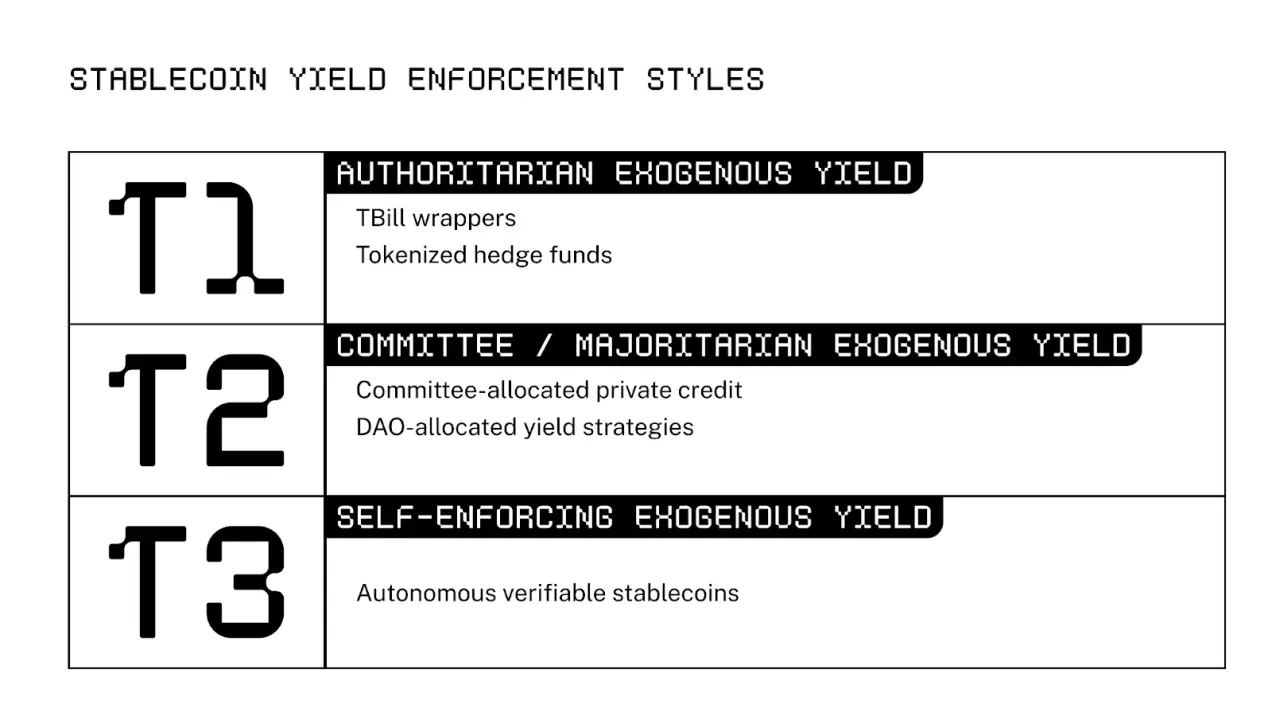

โดยอ้างอิงจากวิธีการจำแนกประเภทของ Stanford Blockchain Club สกุลเงินดิจิทัลที่สร้างรายได้สามารถแบ่งออกได้เป็น 3 เส้นทางตามกลไกการกระจายรายได้ ได้แก่ การจัดการกลยุทธ์แบบรวมศูนย์ (T1) การกำหนดค่าการกำกับดูแล DAO (T2) และแบบจำลองการประสานงานตนเองบนเครือข่าย (T3)

ความแตกต่างหลักระหว่างเส้นทางทั้งสามนั้นอยู่ที่สองมิติ: วิธีการกำหนดกลยุทธ์และใครคือผู้รับความเสี่ยง

ประเภทที่ 1 : กลยุทธ์แบบรวมศูนย์ ซึ่งมีทั้งประสิทธิภาพและความเสี่ยง

โครงการตัวแทน: Ethena (USDe), Ondo, Agora, Resolv

เจ้าของโครงการจะบริหารจัดการ Stablecoin เหล่านี้จากส่วนกลาง ซึ่งทำหน้าที่ตัดสินใจและดำเนินกลยุทธ์การทำกำไรจากส่วนกลาง เงินทุนของผู้ใช้จะถูกโอนเข้าสู่กลุ่มรวมศูนย์ ซึ่งทีมงานจะจัดสรรและนำไปใช้ ตัวอย่างเช่น USDe ใช้ประโยชน์จากส่วนต่างอัตราดอกเบี้ยโดยการขายชอร์ตสัญญาซื้อขาย ETH แบบไม่มีกำหนดระยะเวลา (Perpetual Contract) และสร้างแบบจำลองการป้องกันความเสี่ยง

สำหรับผู้ใช้ โมเดลนี้ขาดความโปร่งใส และกลไกการสร้างรายได้ก็ขึ้นอยู่กับความสามารถของทีมเป็นอย่างมาก หากกลยุทธ์ล้มเหลวหรือทีมไม่สามารถปฏิบัติหน้าที่ได้ ผู้ใช้ก็แทบไม่มีทางเลือกอื่น ในบางแง่มุม มันก็เหมือนกับการลงทุนใน "หนี้ที่ไม่มีหลักประกัน" กับโครงการ ซึ่งความไว้วางใจเป็นสิ่งจำเป็นเบื้องต้น และความเสี่ยงเป็นสิ่งที่ควบคุมไม่ได้

หมวดที่ 2 : การประสานงานการกำกับดูแล มีเสถียรภาพแต่ล่าช้า

โครงการตัวแทน: MakerDAO (DSR), Sky, Maple Finance

Stablecoin เหล่านี้มอบอำนาจการกำหนดค่านโยบายให้กับองค์กรกำกับดูแล เงินทุนสามารถเคลื่อนย้ายระหว่างกลยุทธ์ภายนอกที่หลากหลายได้อย่างคล่องตัว โดยผู้ถือโทเค็นกำกับดูแลหรือตัวแทนที่ได้รับอนุญาตจะเป็นผู้ตัดสินใจ

แม้จะมีข้อดีคือโครงสร้างที่มั่นคงและความเสี่ยงที่กระจายตัว แต่เกมการกำกับดูแลมักทำให้การอัปเดตกลยุทธ์ล่าช้า และปัญหาต่างๆ เช่น การติดสินบนโหวตและแรงจูงใจของตัวแทนที่ไม่ตรงกันก็ยังคงมีอยู่ ยิ่งไปกว่านั้น เนื่องจากผู้ใช้อยู่ในขั้นตอนสุดท้ายของโปรโตคอล พวกเขาจึงยังคงเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกว่าไม่มีหนทางแก้ไขหากกลยุทธ์ของพวกเขาล้มเหลว

หมวดที่ 3 : ขับเคลื่อนด้วยกลไก ประสานความเสี่ยงและผลตอบแทนโดยอัตโนมัติ

โครงการตัวแทน: Cap (stcUSD)

Cap เสริมสร้างตรรกะการกระจายความเสี่ยงและผลตอบแทนผ่านสัญญาอัจฉริยะ และเปิดใช้งานการดำเนินการอัตโนมัติด้วยกลไกจูงใจแบบออนเชน ทีมงานไม่ได้กำหนดกระแสเงินทุนอีกต่อไป แต่สร้างวงจรปิดที่สอดคล้องกันในตัวเองผ่านโครงสร้างสามเหลี่ยม "การปักหลักใหม่ + การให้กู้ยืม + การชำระบัญชี"

- ผู้ดำเนินการ ระบุโอกาสเชิงกลยุทธ์และสามารถกู้ยืมเงินได้หลังจากได้รับการค้ำประกัน โดยผู้จำนำอีก ครั้ง

- เมื่อการดำเนินการประสบความสำเร็จ กำไรจะถูกแจกจ่ายโดยอัตโนมัติตามสัดส่วนให้กับผู้ใช้ stcUSD ผู้ถือผลประโยชน์ซ้ำ และผู้ดำเนินการ

- ในกรณีที่ผิดนัด กลไกการชำระบัญชี จะถูกเรียกใช้งาน และสินทรัพย์ที่จำนำใหม่จะถูกใช้เพื่อชดเชยให้กับผู้ใช้ stcUSD ก่อน

เมื่อเปรียบเทียบกับสองประเภทแรก stcUSD ของ Cap มีลักษณะคล้ายกับการออกแบบ "เจ้าหนี้ที่ได้รับสิทธิ์" ในระดับโปรโตคอลมากกว่า กระแสเงินทุนสามารถตรวจสอบได้ ความรับผิดชอบต่อความเสี่ยงสามารถวัดปริมาณได้ และการมีส่วนร่วมในการกำกับดูแลก็ลดลง แบบจำลองนี้เน้นย้ำว่า แม้ผลตอบแทนจะสามารถแข่งขันได้ แต่ความเสี่ยงต้องได้รับการกำหนดไว้อย่างชัดเจน

สรุป: เส้นทางการกลับที่แตกต่างกันและการจัดสรรความเสี่ยงที่แตกต่างกัน

โดยสรุป ความแตกต่างหลักระหว่างทั้งสามโมเดลสามารถสรุปได้เป็น 3 ประเด็น ได้แก่ วิธีการกระจายผลกำไร อำนาจการตัดสินใจเชิงกลยุทธ์ และการจัดสรรความเสี่ยง

บทช่วยสอนแบบโต้ตอบ: วิธีการเข้าร่วม Cap Protocol?

ตอนนี้เราเข้าใจกลไกและโครงสร้างความเสี่ยงที่ Cap สร้างขึ้นแล้ว มาดูประสบการณ์การใช้งานจริงของผู้ใช้งานกัน ไม่ว่าจะเป็นการสร้าง cUSD การ Staking สำหรับ stcUSD และการรับรายได้แบบ on-chain เกณฑ์การโต้ตอบของกระบวนการทั้งหมดนั้นไม่สูงนัก

ต่อไปนี้เป็นตัวอย่างการดำเนินการเส้นทางขั้นต่ำ: โดยใช้กระบวนการสลับ cUSD เป็นตัวอย่าง วิธี stcUSD ก็สามารถใช้ได้เช่นกัน (หมายเหตุ: ปัจจุบันรองรับ ETH mainnet โปรดตรวจสอบให้แน่ใจว่าเครือข่ายกระเป๋าเงินได้รับการสลับแล้ว)

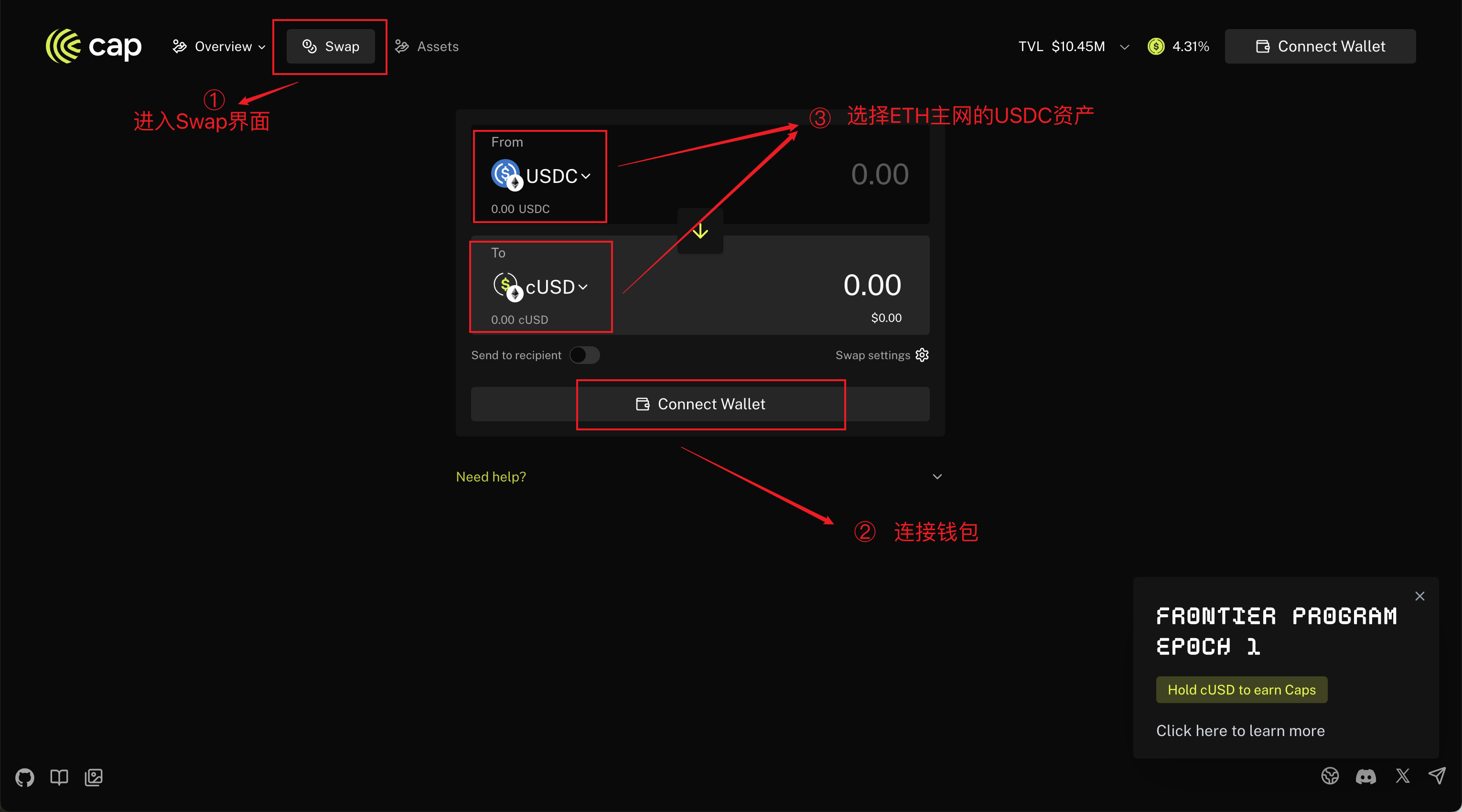

ขั้นตอนที่ 1: เปิด เว็บไซต์อย่างเป็นทางการของ Cap

ขั้นตอนที่ 2: คลิก "เปิดแอป" เพื่อเข้าสู่อินเทอร์เฟซ "SWAP" และเชื่อมต่อกระเป๋าเงินของคุณ เลือก USDC บนเครือข่ายหลัก ETH เพื่อแลกเปลี่ยนเป็น cUSD จากนั้นคลิก "Swap" และรอให้ปลั๊กอินกระเป๋าเงินลงนาม

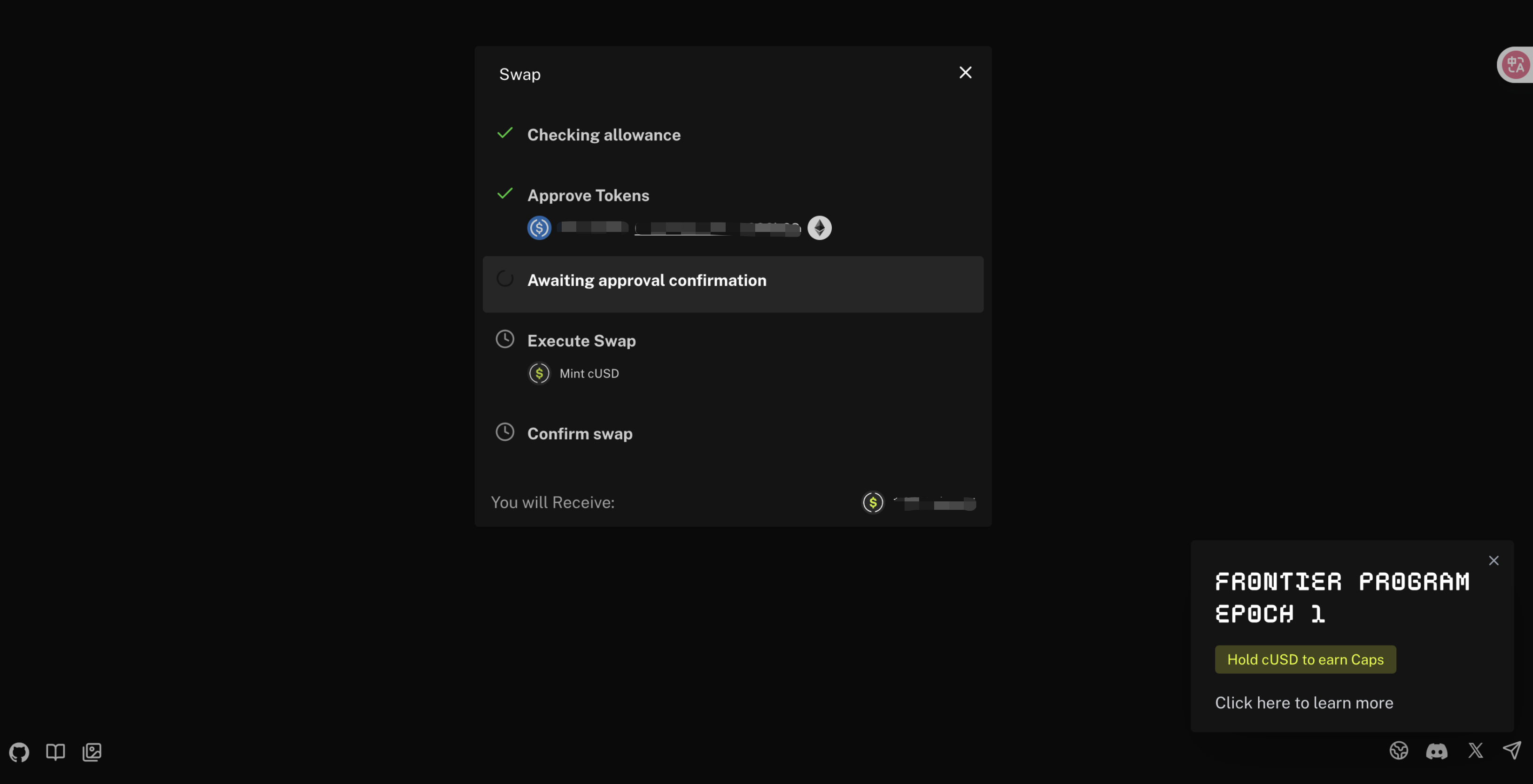

ขั้นตอนที่ 3: รอให้การแลกเปลี่ยนเสร็จสมบูรณ์ (หน้าต่างป๊อปอัปจะปรากฏบนหน้านี้เพื่อขอให้คุณอนุมัติการโต้ตอบสัญญาหรือโอนจำนวนเงินแลกเปลี่ยน)

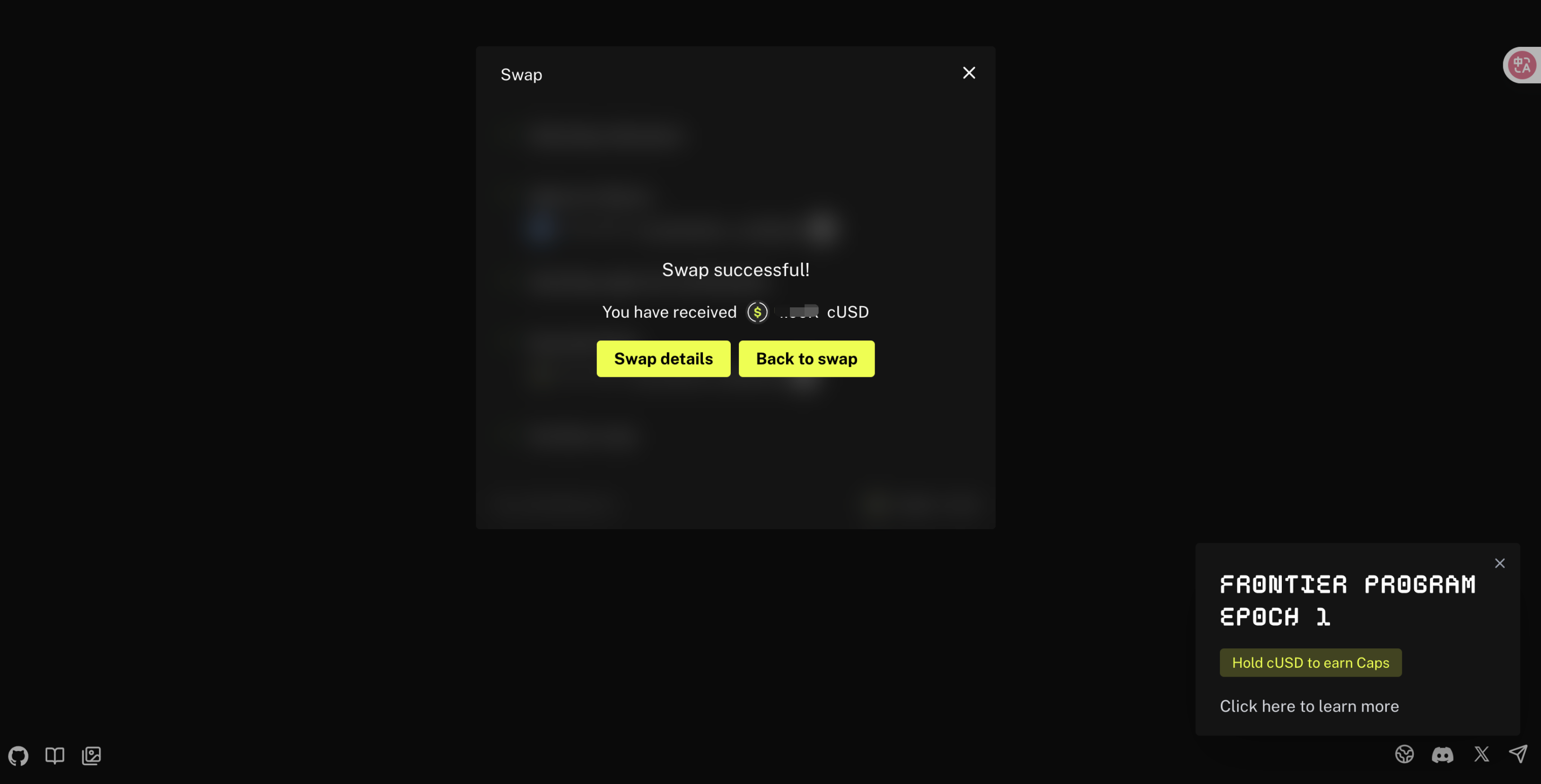

ขั้นตอนที่ 4: ดำเนินการแลกเปลี่ยน cUSD ให้เสร็จสิ้น

บทสรุป

การเปิดตัว Cap ไม่ได้เป็นเพียงแค่การเพิ่ม Stablecoin ใหม่เท่านั้น แต่ยังเป็นการทดลองเชิงโครงสร้างเกี่ยวกับวิธีการกระจายผลตอบแทนและความเสี่ยง ในช่วงไม่กี่ปีที่ผ่านมา ตลาด Stablecoin ได้พัฒนาจากการตรึงราคากับดอลลาร์สหรัฐฯ ไปสู่การเน้นการปฏิบัติตามกฎระเบียบและความโปร่งใส และในที่สุดก็มาถึงการสำรวจความสามารถในการทำกำไร ความพยายามส่วนใหญ่มักจำกัดผลตอบแทนจากการสำรองดอกเบี้ย หรือพึ่งพาการตัดสินใจของทีมมากเกินไป จนทำให้เกิดปัญหาอย่างต่อเนื่องในการรักษาสมดุลระหว่างการขยายขนาดและการควบคุมความเสี่ยง

วิธีแก้ปัญหาของ Cap คือการมอบหมายการกระจายรายได้และความเสี่ยงให้กับกลไก รายได้เกิดขึ้นจากการเจรจาต่อรองระหว่างผู้ประกอบการและผู้มีส่วนได้ส่วนเสียเดิม ในขณะที่ความเสี่ยงได้รับการป้องกันผ่านกฎบนเครือข่ายและระบบการชำระบัญชี ซึ่งทำให้ผู้ใช้อยู่ในโซนที่ปลอดภัยตามหลักตรรกะ การออกแบบนี้ทำให้ stcUSD มีอำนาจในการพึ่งพาตนเองได้ในระดับหนึ่ง ในขณะเดียวกันก็ลดทอนการตัดสินใจเชิงอัตวิสัยในระดับหนึ่ง

อย่างไรก็ตาม กลไกนี้ไม่ได้รับประกันการดำเนินงานที่ปราศจากความเสี่ยง แต่เป็นเพียงการกระจายความเสี่ยงใหม่ ความซับซ้อนของ Cap หมายความว่ายังคงต้องมีการตรวจสอบตลาดในระยะยาว ความปลอดภัยของสัญญา การพึ่งพาภายนอก และคุณภาพเครดิตของผู้ถือผลประโยชน์ร่วม ล้วนเป็นปัจจัยสำคัญในการกำหนดความยั่งยืนของโครงสร้างนี้

จากมุมมองนี้ Cap เปรียบเสมือนจุดเริ่มต้นเชิงทดลองของ Stablecoin 3.0 มากกว่า มันไม่ใช่เพียงช่องทางการชำระเงินธรรมดาหรือการกระจายผลประโยชน์สำรองเพียงอย่างเดียว แต่เป็นการสร้างระบบสร้างรายได้จาก Stablecoin ที่ขับเคลื่อนด้วยกลไก หากโมเดลนี้ได้รับการยอมรับในทางปฏิบัติ นิยามของ Stablecoin อาจถูกเขียนขึ้นใหม่ ไม่ใช่แค่ "เสถียร" แต่รวมถึง "มีดอกเบี้ย" ด้วย

ท้ายที่สุดแล้ว สิ่งที่ผู้ใช้สนใจที่สุดอาจไม่ใช่ว่ากลไกจะสวยงามหรือไม่ แต่เป็นว่า: ระบบนี้สามารถนำประโยชน์บนเครือข่ายที่แท้จริงและยั่งยืนมาให้ฉันได้หรือไม่

Cap ได้ทิ้งคำถามนี้ไว้เป็นคำถามของตลาด