1. บทนำ: บทบาทเชิงระบบของ Stablecoins กำลังปรับเปลี่ยนตรรกะของการเงินโลก

ในช่วงห้าปีที่ผ่านมา สกุลเงินดิจิทัลแบบ Stablecoin ได้พัฒนาจากเครื่องมือสนับสนุนการซื้อขายคริปโทเคอร์เรนซี (cryptocurrency trading) ไปสู่สินทรัพย์หลักในระบบการเงินแบบ on-chain และกำลังแทรกซึมอยู่ในระบบการเงินโลกมากขึ้นเรื่อยๆ ท่ามกลางวัฏจักรการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ที่ใกล้จะสิ้นสุด อิทธิพลของดอลลาร์สหรัฐที่กำลังถูกคุกคาม และระบบการชำระเงินข้ามพรมแดนที่กำลังแสวงหาการปรับปรุงประสิทธิภาพ สกุลเงินดิจิทัลแบบ Stablecoin จึงได้รับการยอมรับอย่างกว้างขวางในฐานะ "ดอลลาร์แบบ on-chain" นับตั้งแต่การผ่านร่างกฎหมาย GENIUS ACT ในสหรัฐอเมริกาในเดือนกรกฎาคม พ.ศ. 2568 ไปจนถึงการยอมรับสกุลเงินดิจิทัลแบบ Stablecoin ในฐานะ "ทางเลือกของเงินดิจิทัล" โดยหลายประเทศในกลุ่ม G7 ไปจนถึงตลาดเกิดใหม่ที่นำ Stablecoin เข้ามาเป็นส่วนหนึ่งของนโยบายแลกเปลี่ยนเงินตราต่างประเทศ การแข่งขันทางการเงินเพื่อ "ตรึงราคา" ได้เริ่มต้นขึ้น Stablecoin ไม่เพียงแต่เป็นเครื่องมือสภาพคล่องใน DeFi เท่านั้น แต่ยังเป็นสะพานเชื่อมสำคัญระหว่าง Web 3 และเศรษฐกิจที่แท้จริงอีกด้วย บทความนี้จะวิเคราะห์ประเภท แนวโน้มการพัฒนา สภาพแวดล้อมด้านกฎระเบียบ การแข่งขันด้านอำนาจอธิปไตย และโอกาสในการลงทุนของ Stablecoin อย่างเป็นระบบ

II. สถานะตลาด: ปริมาณนับแสนล้านหยวน การกระจายโครงสร้าง และกรณีการใช้งานที่เติบโตอย่างรวดเร็ว

ตลาด Stablecoin มีมูลค่าทะลุ 250 พันล้านดอลลาร์สหรัฐ และมีความเข้มข้นสูง USDT ซึ่งออกโดย Tether ครองตำแหน่งผู้นำ ด้วยมูลค่าตลาด 150.335 พันล้านดอลลาร์สหรัฐ คิดเป็นส่วนแบ่ง 61.27% ซึ่งแทบจะครองส่วนแบ่งตลาดเพียงครึ่งเดียว ตามมาติดๆ ด้วย USDC ซึ่งออกโดย Circle ซึ่งมีมูลค่าตลาด 60.822 พันล้านดอลลาร์สหรัฐ คิดเป็นส่วนแบ่ง 24.79% ทั้งสองครองส่วนแบ่งตลาด Stablecoin ทั้งหมดประมาณ 86.06% ก่อให้เกิดโครงสร้างแบบ "duopoly" แบบดั้งเดิม โครงสร้างนี้ฝังรากลึกอยู่ในโครงสร้างพื้นฐานของตลาดคริปโท-การเงิน โดย USDT และ USDC ต่างก็สร้างเครือข่ายผู้ใช้ที่แข็งแกร่งและรากฐานความน่าเชื่อถือในภูมิภาคและระบบนิเวศที่แตกต่างกัน

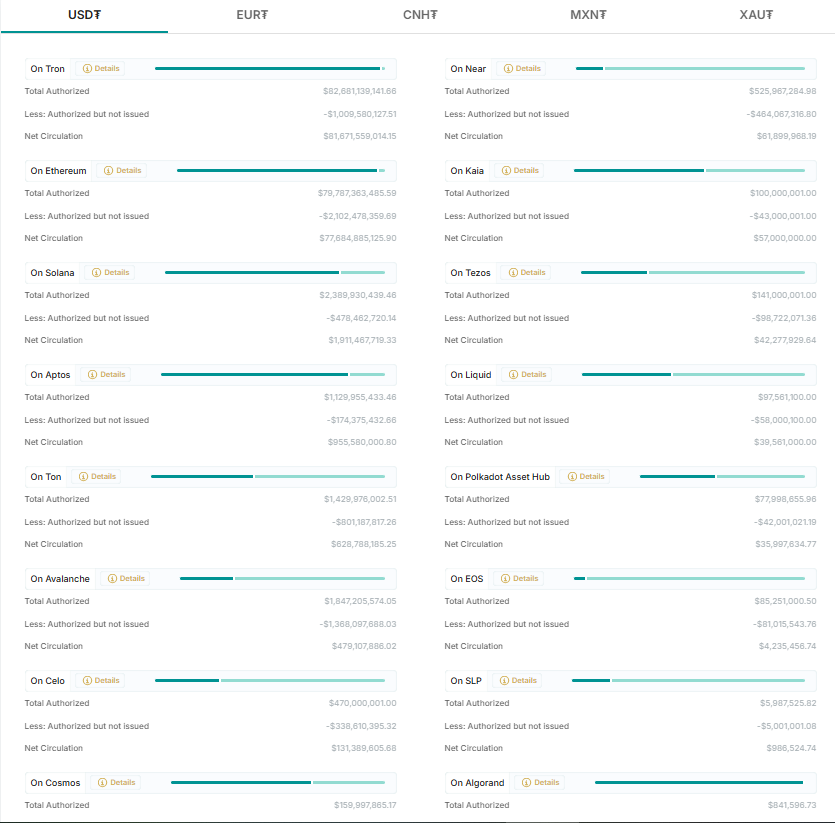

ปัจจุบัน USDT เป็น stablecoin ที่มีการใช้งานอย่างแพร่หลายที่สุด จุดแข็งของ USDT ไม่ได้อยู่ที่มูลค่าตลาดและการหมุนเวียนเท่านั้น แต่ยังรวมถึงการปรากฏตัวทั่วโลกและกรณีการใช้งานจริงที่หลากหลาย USDT มีการกระจายตัวอย่างกว้างขวางในบล็อกเชนหลักหลายแพลตฟอร์ม ได้แก่ TRON, Ethereum, BNB Chain และ Solana TRON มีการใช้งานอย่างแพร่หลาย โดยคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของ USDT ทั้งหมดที่ออก ค่าธรรมเนียมการทำธุรกรรมที่ค่อนข้างต่ำของ TRON ทำให้ USDT เป็นตัวเลือกอันดับต้น ๆ สำหรับการหักบัญชีแบบ OTC และ CEX ในภูมิภาคต่าง ๆ เช่น เอเชีย ละตินอเมริกา และตะวันออกกลาง USDT ยังมีบทบาทสำคัญในการโอนเงินข้ามพรมแดน การจัดเก็บมูลค่าที่มีเสถียรภาพ และการจัดหาสภาพคล่อง DeFi ในตลาดเกิดใหม่ ยกตัวอย่างเช่น ในประเทศที่มีอัตราเงินเฟ้อสูง เช่น เวเนซุเอลา ตุรกี และไนจีเรีย USDT ได้กลายเป็น "ทางเลือกดอลลาร์" โดยพฤตินัยสำหรับประชาชน และยังทำหน้าที่เป็นเครื่องมือในการชำระหนี้ภายในระบบการเงินสีเทาอีกด้วย บทบาทในฐานะ "ดอลลาร์บนเครือข่าย" นี้ทำให้สามารถพัฒนาจากเครื่องมือซื้อขายไปเป็นสกุลเงินฐานได้อย่างค่อยเป็นค่อยไป โดยรับบทบาทการทำงานบางอย่างของ "สินทรัพย์ที่มีเสถียรภาพ"

ที่สำคัญยิ่งกว่านั้น โมเดลกำไรของ Tether สะท้อนให้เห็นถึงศักยภาพทางการเงินที่แข็งแกร่งและอิทธิพลในตลาดทุน ในช่วงครึ่งแรกของปี 2568 Tether มีกำไรสุทธิมากกว่า 5.7 พันล้านดอลลาร์สหรัฐ ทำให้เป็นหนึ่งในบริษัทที่ทำกำไรได้มากที่สุดในอุตสาหกรรมคริปโตทั้งหมด รายได้ส่วนใหญ่มาจากการถือครองพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นจำนวนมาก ซึ่งไม่เพียงแต่ช่วยสนับสนุนเงินสำรอง Stablecoin ของบริษัทเท่านั้น แต่ยังสร้างอิทธิพลที่แท้จริงในตลาดอัตราดอกเบี้ยระยะสั้นอีกด้วย งานวิจัยแสดงให้เห็นว่าส่วนแบ่งตลาดพันธบัตรรัฐบาลสหรัฐฯ ของ Tether ทุก 1% สามารถส่งผลกระทบต่ออัตราดอกเบี้ยระยะสั้นได้ 3.8–6.3 จุดพื้นฐาน การเข้าถึงตลาดพันธบัตรรัฐบาลสหรัฐฯ ของ Tether เชิงโครงสร้างนั้นสูงกว่าการถือครองของประเทศอธิปไตยขนาดเล็กและขนาดกลางบางประเทศเสียอีก ด้วยเหตุนี้ USDT จึงไม่ใช่แค่โทเคนยูทิลิตี้แบบออนเชนอีกต่อไป แต่กำลังพัฒนาเป็น "สถาบันการเงิน Stablecoin" ซึ่งมีอิทธิพลต่อตลาดการเงินโลกอย่างเป็นระบบมากขึ้น

ในทางตรงกันข้าม เส้นทางการพัฒนาของ USDC มุ่งเน้นไปที่การปฏิบัติตามกฎระเบียบและความเป็นมิตรต่อสถาบันมากขึ้น USDC ได้รับความไว้วางใจและการบูรณาการในระดับที่สูงขึ้นในตลาดภายในประเทศสหรัฐอเมริกา ระบบบริการทางการเงิน และการชำระเงินขององค์กรผ่าน Web 3 Circle ยังคงร่วมมือกับหน่วยงานกำกับดูแลและส่งเสริมการตรวจสอบที่โปร่งใส เงินสำรองตามกฎหมาย และการกระจายอัตราดอกเบี้ยที่มั่นคง โดยพยายามสร้าง "กระบวนทัศน์มาตรฐาน" สำหรับ stablecoin อย่างไรก็ตาม แนวทางการพัฒนาที่รอบคอบนี้ยังทำให้ USDC ค่อนข้างอนุรักษ์นิยมในตลาดซื้อขายความเร็วสูง เช่น เอเชีย โดยหลักแล้ว USDC ทำหน้าที่เป็น "stablecoin ที่น่าเชื่อถือ" ที่ปลอดภัย ตรวจสอบได้ และตรวจสอบย้อนกลับได้ภายใน DeFi ซึ่งดึงดูดความสนใจจากสถาบันที่ผสานรวม TradFi และ CeFi อย่างไรก็ตาม การหมุนเวียนในระดับรากหญ้าและความถี่ในการทำธุรกรรมยังคงตามหลัง USDT

แม้ว่าการผูกขาดแบบคู่ของ USDT และ USDC ไม่น่าจะถูกทำลายได้ในระยะสั้น แต่โครงการ stablecoin ใหม่ๆ ก็ได้เกิดขึ้นอย่างแข็งแกร่งในช่วงไม่กี่ปีที่ผ่านมา และกลายเป็นตัวแปรใหม่ที่น่าจับตามองในโครงสร้างตลาด ตัวอย่างที่เห็นได้ชัดที่สุดคือ USDe ของ Ethena ซึ่งเป็น "synthetic stablecoin" ที่ได้รับการสนับสนุนโดยการป้องกันความเสี่ยงจากสถานะสวอปแบบถาวรของ ETH และข้อตกลงผลตอบแทน นับตั้งแต่เปิดตัวในต้นปี 2567 มูลค่าตลาดของ USDe พุ่งสูงขึ้นจาก 146 ล้านดอลลาร์สหรัฐ เป็น 4.889 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 334 เท่า ทำให้เป็นหนึ่งในโครงการ stablecoin ที่เติบโตเร็วที่สุดในช่วงสองปีที่ผ่านมา การเติบโตของ USDe ส่วนหนึ่งมาจากกระแส "DeFi fixed income" ที่กำลังเติบโต และส่วนหนึ่งมาจากความต้องการที่แท้จริงของตลาดสำหรับ stablecoin ที่ไม่ใช่สินทรัพย์ที่ควบคุมดูแลและขับเคลื่อนด้วยสัญญา นอกจากนี้ USD 1 และ USD 0 ยังดึงดูดความสนใจของนักลงทุนในเรื่องราวต่างๆ และกำลังค่อยๆ เข้าถึงความต้องการ stablecoin ในบางสถานการณ์ อย่างไรก็ตาม หากพิจารณาจากมูลค่าตลาดและฐานผู้ใช้แล้ว สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ที่เพิ่งเกิดขึ้นใหม่เหล่านี้ยังไม่สามารถสร้างแรงผลักดันที่เพียงพอที่จะสร้างความเปลี่ยนแปลงให้กับตลาดหลักได้ การพัฒนาสกุลเงินดิจิทัลเหล่านี้ยังต้องอาศัยการเสริมสร้างความแข็งแกร่งในด้านต่างๆ เช่น การบริหารความเสี่ยง การปรับตัวของตลาด และการพัฒนาสภาพคล่อง

โดยทั่วไป ตลาด Stablecoin ในปัจจุบันได้เข้าสู่ช่วงที่ตลาดมีความเข้มข้นสูงและมีสถานะที่โดดเด่นอย่างชัดเจน USDT ด้วยขนาดที่ใหญ่โต สภาพคล่องที่แข็งแกร่งบนเครือข่าย และการเข้าสู่ตลาดตราสารการเงินระดับมหภาค ได้กลายเป็นหนึ่งในสินทรัพย์ที่สำคัญที่สุดในระบบเศรษฐกิจคริปโต ในทางกลับกัน USDC เป็นตัวแทนของการพัฒนา Stablecoin ที่โปร่งใสและสอดคล้องกัน มีความน่าเชื่อถือจากสถาบันที่แข็งแกร่งขึ้น Stablecoin ที่เกิดขึ้นใหม่นำเสนอทางเลือกที่หลากหลายและทดลองได้ ซึ่งจะช่วยกระตุ้นตลาด ในขณะที่นโยบายการกำกับดูแลคริปโตระดับโลกเริ่มเป็นรูปเป็นร่างขึ้น ตลาด Stablecoin จะต้องเผชิญกับทั้งความท้าทายจากการปฏิรูปกฎระเบียบและประโยชน์ของการยุติบทบาททางการเงิน ประเด็นสำคัญที่ USDT จะสามารถรักษาสถานะที่โดดเด่นไว้ได้หรือไม่ USDC จะสามารถขยายอิทธิพลได้หรือไม่ และ Stablecoin ที่เกิดขึ้นใหม่จะสามารถฝ่าฟันอุปสรรคได้หรือไม่ ยังคงเป็นประเด็นสำคัญที่ตลาดให้ความสำคัญในการพัฒนาในอีกไม่กี่ปีข้างหน้า

3. เกมการกำกับดูแล: Stablecoins เป็นตัวแปรใหม่ในเสถียรภาพทางการเงิน

การเติบโตอย่างรวดเร็วของ Stablecoin กำลังผลักดันให้สินทรัพย์ประเภทหนึ่ง ซึ่งครั้งหนึ่งเคยเป็นเพียงเครื่องมือคริปโตเคอร์เรนซีที่ยังไม่เป็นที่รู้จักมากนัก กลายเป็นศูนย์กลางของการอภิปรายนโยบายการเงินระดับมหภาคและกฎระเบียบต่างๆ เมื่อความนิยมและการใช้งานของ Stablecoin ขยายตัวมากขึ้น Stablecoin จึงไม่ได้เป็นเพียงแค่นวัตกรรมทางเทคโนโลยีหรือการทดลองแบบกระจายอำนาจอีกต่อไป แต่ได้กลายเป็นตัวแปรสำคัญที่สามารถมีอิทธิพลต่อนโยบายการเงิน กระแสเงินทุน และแม้แต่ความเสี่ยงทางการเงินเชิงระบบ หน่วยงานกำกับดูแลระดับโลกกำลังเผชิญกับการต่อสู้แย่งชิงอำนาจอย่างแนบเนียนและลึกซึ้งท่ามกลางกระแสนี้ ในแง่หนึ่ง พวกเขาพยายามกำหนดกฎเกณฑ์และขอบเขตสำหรับสินทรัพย์ประเภทใหม่นี้ และรักษาเสถียรภาพของระบบการเงินแบบดั้งเดิม ในอีกแง่หนึ่ง พวกเขาต้องยอมรับว่า Stablecoin กำลังเติมเต็มช่องว่างในระบบการเงินที่มีอยู่ โดยเฉพาะอย่างยิ่งในด้านการชำระเงินข้ามพรมแดน การทดแทนเงินดอลลาร์ และการเข้าถึงบริการทางการเงิน ซึ่งมีบทบาทสำคัญเพิ่มมากขึ้นเรื่อยๆ

ปัจจุบัน แนวทางการกำกับดูแลของเศรษฐกิจขนาดใหญ่เกี่ยวกับ stablecoin ไม่ได้บรรจบกัน แต่กลับแสดงให้เห็นถึงความแตกต่างเชิงกลยุทธ์อย่างชัดเจน ยกตัวอย่างเช่น สหรัฐอเมริกากำลังเผชิญกับข้อพิพาทด้านนโยบายที่ยืดเยื้อเกี่ยวกับ stablecoin ในด้านหนึ่ง กระทรวงการคลังสหรัฐฯ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) คณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) และหน่วยงานอื่นๆ ได้เสนอการตีความลักษณะของ stablecoin ที่แตกต่างกันออกไป โดยยังไม่มีความเห็นพ้องต้องกันในประเด็นหลักๆ เช่น stablecoin เป็นหลักทรัพย์หรือไม่ เป็นส่วนหนึ่งของระบบการชำระเงินหรือไม่ และควรออกโดยธนาคารหรือไม่ ในทางกลับกัน ระเบียบการเงินระหว่างประเทศที่อยู่ภายใต้เงินดอลลาร์เป็นหลัก ทำให้สหรัฐอเมริกาไม่อาจมองข้ามผลกระทบที่อาจเกิดขึ้นจาก stablecoin ต่อกลไกการส่งผ่านนโยบายการเงินและฐานะทางการเงินระหว่างประเทศได้ การถือครองพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นมูลค่าหลายแสนล้านดอลลาร์ของ Tether ได้ส่งผลกระทบที่วัดผลได้ต่ออัตราดอกเบี้ยในตลาดเงิน ทำให้ Stablecoin ไม่ใช่ "ประเด็นคริปโทเคอร์เรนซี" ที่ต้องเก็บเข้ากรุอีกต่อไป แต่เป็นตัวแปรทางการเงินที่แท้จริง เมื่อเร็ว ๆ นี้ รัฐสภาสหรัฐฯ ได้ผลักดันพระราชบัญญัติ Clarity for Payment Stablecoins Act อย่างต่อเนื่อง และเสริมสร้างกรอบการกำกับดูแลสำหรับการออกใบอนุญาตผู้ออก การตรวจสอบเงินสำรอง และการดูแลธนาคาร โดยพยายามสร้างความชัดเจนให้กับตลาด อย่างไรก็ตาม กระบวนการนี้มีแนวโน้มที่จะล่าช้าท่ามกลางความวุ่นวายทางการเมืองและเทคโนโลยี

ในสหภาพยุโรป สถานการณ์ค่อนข้างแตกต่างออกไปเล็กน้อย สหภาพยุโรปเป็นผู้ริเริ่มกรอบการกำกับดูแลสินทรัพย์คริปโตที่ครอบคลุม เรียกว่า MiCA (Markets in Crypto-Assets Regulation) ซึ่งกำหนดหมวดหมู่การกำกับดูแลสำหรับ stablecoin สองหมวดหมู่ ได้แก่ "Electronic Money Tokens (EMTs)" และ "Asset Reference Tokens (ARTs)" นอกจากนี้ยังมีข้อกำหนดที่เข้มงวดเกี่ยวกับความโปร่งใส เงินสำรอง เงินทุน และขีดจำกัดการออก แม้ว่า MiCA จะได้รับการยอมรับอย่างกว้างขวางว่าเป็นหนึ่งในกฎหมายสินทรัพย์คริปโตที่ "เข้มงวดที่สุด" ในโลก แต่การบังคับใช้กฎหมายนี้ก็ส่งสัญญาณที่ชัดเจนว่าหน่วยงานกำกับดูแลไม่ได้พยายามปราบปรามคริปโตอีกต่อไป แต่ตั้งใจที่จะรวมคริปโตเข้ากับระบบและกำหนดข้อจำกัดในระดับสถาบัน สำหรับผู้ออก stablecoin การเข้าสู่ตลาดยุโรปจะต้องได้รับใบอนุญาตในประเทศและยอมรับข้อกำหนดด้านกฎระเบียบในระดับธนาคารกลาง ซึ่งไม่ต้องสงสัยเลยว่านี่เป็นการเพิ่มอุปสรรคในการเข้าสู่ตลาด และอาจบังคับให้ผู้ออก stablecoin รายใหญ่ต้องเปลี่ยนผ่านไปสู่การปฏิบัติตามกฎระเบียบ

ในขณะเดียวกัน ภูมิทัศน์ด้านกฎระเบียบในเอเชียแสดงให้เห็นถึงการผสมผสานระหว่างแนวคิดเชิงปฏิบัตินิยมและการแข่งขัน ยกตัวอย่างเช่น สิงคโปร์ ญี่ปุ่น และฮ่องกง ได้นำกรอบการกำกับดูแลที่ค่อนข้างยืดหยุ่นสำหรับ stablecoin มาใช้ โดยเน้นย้ำถึงความสมดุลระหว่างการบริหารความเสี่ยง การคุ้มครองผู้ใช้ และนวัตกรรมทางการเงิน เมื่อไม่นานมานี้ ธนาคารกลางฮ่องกง (Hong Kong Monetary Authority) ได้สนับสนุนการพัฒนา stablecoin ที่ผูกกับสกุลเงิน fiat อย่างชัดเจน และยังได้เสนอความเป็นไปได้ในการส่งเสริม "stablecoin ดอลลาร์ฮ่องกงท้องถิ่น" ซึ่งแสดงให้เห็นถึงการเปิดกว้างในระดับนโยบายต่อโอกาสของ "สกุลเงินออนเชนที่กระจายตัวตามภูมิภาค" ประเทศในอ่าวอาหรับในตะวันออกกลาง เช่น สหรัฐอาหรับเอมิเรตส์และซาอุดีอาระเบีย ก็กำลังดำเนินการนำกลไกการหักบัญชี stablecoin มาใช้อย่างจริงจัง เพื่อส่งเสริมการอยู่ร่วมกันระหว่างสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และ stablecoin โดยมีเป้าหมายเพื่อสร้างเครือข่ายการชำระเงินข้ามพรมแดนยุคใหม่ สิ่งนี้ชี้ให้เห็นว่าท่ามกลางความไม่แน่นอนด้านกฎระเบียบในสหรัฐอเมริกาและสหภาพยุโรป ตลาดเกิดใหม่จำนวนมากขึ้นกำลังพิจารณา stablecoin เพื่อเป็นแรงผลักดันในการแข่งขันเพื่อสิทธิในการออกกฎระเบียบด้านเทคโนโลยีการเงิน

หัวใจสำคัญของการต่อสู้ทางกฎหมายเกี่ยวกับ stablecoin คือประเด็นพื้นฐานที่สำคัญกว่า นั่นคือความขัดแย้งที่ยากจะแก้ไขได้ระหว่างอธิปไตยทางการเงิน เสถียรภาพทางการเงิน และนวัตกรรมทางเทคโนโลยี เป็นเวลาหลายทศวรรษที่สิทธิในการออกสกุลเงิน ระบบการชำระเงินและการหักบัญชีส่วนใหญ่ถูกควบคุมโดยธนาคารกลางและธนาคารพาณิชย์ อย่างไรก็ตาม stablecoin ในฐานะสกุลเงินดิจิทัลที่ขับเคลื่อนโดยภาคเอกชน ได้แทรกซึมเข้าสู่ระบบการชำระเงิน ธุรกรรม การเงิน และการจัดเก็บมูลค่าทั่วโลกอย่างรวดเร็วภายในเวลาเพียงไม่กี่ปี โดยหลีกเลี่ยงเส้นทางการสร้างสกุลเงินแบบดั้งเดิม การตัดขาดจากคนกลางนี้ท้าทายตรรกะหลักของระเบียบทางการเงินแบบดั้งเดิม และเป็นภัยคุกคามแอบแฝงต่อบทบาทของธนาคารกลางในฐานะ "ผู้ให้กู้รายสุดท้าย" โดยเฉพาะอย่างยิ่งในช่วงวิกฤตเชิงระบบหรือเหตุการณ์หงส์ดำ หากผู้ใช้ stablecoin ร่วมกันใช้เงินทุนของตนเองโดยไม่ได้รับการสนับสนุนจากทางการ สิ่งนี้จะก่อให้เกิดความเสี่ยงด้านสภาพคล่องอย่างมีนัยสำคัญต่อระบบนิเวศทางการเงินแบบ on-chain และผู้ออก stablecoin ทั้งหมดอย่างหลีกเลี่ยงไม่ได้ ซึ่งอาจส่งผลกระทบต่อตลาด TradFi และก่อให้เกิดการกระจายความเสี่ยงในวงกว้าง

ด้วยเหตุนี้ เราจึงเห็นว่าธนาคารกลางและหน่วยงานกำกับดูแลทั่วโลกยังไม่สามารถบรรลุข้อตกลงร่วมกันเกี่ยวกับนิยามของ Stablecoin ได้ Stablecoin ไม่ใช่เงินอิเล็กทรอนิกส์แบบดั้งเดิมหรือหนี้สินของธนาคารที่มีคุณสมบัติครบถ้วน Stablecoin เปรียบเสมือน "สกุลเงินที่สาม" ที่ถูกระงับไว้ระหว่างเครือข่ายการเงินและคริปโตแบบดั้งเดิม ซึ่งยังไม่ได้ถูกผนวกรวมเข้ากับกรอบกฎหมายที่มีอยู่อย่างเต็มรูปแบบ ความขัดแย้งทางกฎระเบียบเกี่ยวกับประเด็นที่ยังคลุมเครือนี้จะยังคงดำเนินต่อไปอีกหลายปี ในขณะเดียวกัน ธนาคารกลางบางแห่งกำลังสำรวจ CBDC อย่างจริงจังเพื่อแข่งขันกับ Stablecoin ในการครองตลาดการชำระเงินและมูลค่าที่จัดเก็บไว้ ยกตัวอย่างเช่น เงินหยวนดิจิทัลของจีน เงินยูโรดิจิทัลของธนาคารกลางยุโรป และเงินรูปีอิเล็กทรอนิกส์ของอินเดีย ล้วนเข้าสู่ขั้นตอนการทดสอบภาคสนามและการหมุนเวียนขนาดเล็ก เบื้องหลังแนวโน้มนี้คือการแข่งขันเชิงกลยุทธ์ที่กำลังเกิดขึ้นและความร่วมมือระหว่างระบบการเงินอย่างเป็นทางการและ Stablecoin บนเครือข่าย

ท้ายที่สุดแล้ว สเตเบิลคอยน์ไม่ได้เป็นเพียงแค่ "ตัวประกอบ" ในโลกคริปโตอีกต่อไป แต่กำลังกลายเป็นสะพานเชื่อมระหว่าง on-chain และ off-chain ประเพณีและนวัตกรรม สเตเบิลคอยน์สามารถเป็นทางออกสำหรับการเข้าถึงบริการทางการเงิน เป็นตัวขยายความเสี่ยงเชิงระบบ และเป็นตัวเร่งปฏิกิริยาสำหรับการปรับโครงสร้างอำนาจทางการเงินระดับโลก นโยบายด้านกฎระเบียบจะมีบทบาทสำคัญในกระบวนการนี้ โดยสามารถเร่งการเปลี่ยนแปลงของสเตเบิลคอยน์ไปสู่การปฏิบัติตามกฎระเบียบ เสริมสร้างคุณสมบัติการใช้งานในฐานะ "ดอลลาร์ดิจิทัลใหม่" หรืออาจขัดขวางความมีชีวิตชีวาและนวัตกรรมของสเตเบิลคอยน์ผ่านข้อจำกัดที่มากเกินไป บังคับให้เงินทุนและเทคโนโลยีไหลเข้าสู่ภูมิภาคที่เอื้อต่อนโยบายมากขึ้น ดังนั้น อนาคตของสเตเบิลคอยน์จึงไม่เพียงขึ้นอยู่กับวิวัฒนาการทางเทคโนโลยีและทางเลือกของตลาดเท่านั้น แต่ยังขึ้นอยู่กับผลลัพธ์ของระบบนิเวศด้านกฎระเบียบระดับโลกอีกด้วย สเตเบิลคอยน์ไม่ใช่การแข่งขันที่โดดเดี่ยว แต่เป็นการแข่งขันที่ดุเดือดเพื่อสกุลเงินยุคใหม่ และการปรับโครงสร้างกฎเกณฑ์ทางการเงินระดับโลก

4. แนวโน้มแนวโน้ม: การกระจายอำนาจ หลายสกุลเงิน และ Stablecoins แบบดั้งเดิมของโปรโตคอล

ตลาด Stablecoin กำลังพัฒนาจากระยะแรกที่มี Stablecoin สกุลเงินดอลลาร์สหรัฐแบบรวมศูนย์ ไปสู่ระยะที่สองที่โดดเด่นด้วยการอยู่ร่วมกันของ Stablecoin แบบกระจายศูนย์ หลายสกุลเงิน และแบบโปรโตคอลเนทีฟ วิวัฒนาการนี้ไม่ใช่เพียงการขยายจำนวนสกุลเงินเท่านั้น แต่เป็นการสร้างกระบวนทัศน์เชิงตรรกะของ Stablecoin โครงสร้างการกำกับดูแล และแบบจำลองอธิปไตยทางการเงินขึ้นใหม่ทั้งหมด การพัฒนา Stablecoin รุ่นใหม่นี้ไม่เพียงแต่แสดงให้เห็นถึงความสามารถด้านเทคโนโลยีและนวัตกรรมทุนในระบบการเงินคริปโตเท่านั้น แต่ยังสะท้อนถึงการเปลี่ยนแปลงเชิงรุกของระบบการเงินแบบ on-chain ในการแก้ไขข้อบกพร่องของระบบการเงินแบบดั้งเดิม ขยายขอบเขตการใช้งาน และร่วมมือกับหน่วยงานกำกับดูแล

ประการแรก สกุลเงินดิจิทัลแบบ Stablecoin แบบกระจายศูนย์กำลังกลับมาได้รับความนิยมอีกครั้ง ในยุคแรกๆ อย่าง DAI กลไกการค้ำประกันเกินจำนวน (overcollateralization) และกลไกการชำระบัญชีแบบ on-chain เคยถูกมองว่าเป็น "รูปแบบที่เหมาะสมที่สุด" สำหรับการต้านทานการเซ็นเซอร์และความไม่น่าเชื่อถือ อย่างไรก็ตาม เนื่องจากประสิทธิภาพของเงินทุนต่ำและความผันผวนของราคา ทำให้สกุลเงินดิจิทัลเหล่านี้สูญเสียความโดดเด่นไป อย่างไรก็ตาม ตั้งแต่ปี 2024 เป็นต้นมา เนื่องจากความเสี่ยงด้านกฎระเบียบที่เพิ่มขึ้นและการพึ่งพาการชำระเงินที่เพิ่มขึ้นของสกุลเงินดิจิทัลแบบ Stablecoin แบบรวมศูนย์ เช่น USDT และ USDC สกุลเงินดิจิทัลแบบกระจายศูนย์ เช่น DAI, sUSD, LUSD และ RAI กลับมาได้รับความนิยมอีกครั้งจากนักพัฒนาและโปรโตคอล DeFi และกลายเป็น "สกุลเงินทางเลือก" ที่สำคัญในการต่อสู้กับการปราบปรามด้านกฎระเบียบและการเซ็นเซอร์การชำระเงิน

ที่น่าสังเกตคือ โครงการรุ่นใหม่ไม่ได้พึ่งพาเพียงการใช้หลักประกันเกินตัวหรือแบบจำลองการรักษาเสถียรภาพด้วยอัลกอริทึมอีกต่อไป แต่กลับผสานรวมพอร์ตโฟลิโอสินทรัพย์ที่หลากหลาย การป้องกันความเสี่ยง และกลไกการปรับอัตราดอกเบี้ยแบบออนเชนเข้าด้วยกัน ยกตัวอย่างเช่น USDe stablecoin ของ Ethena ได้ผสมผสานการซื้อขายสกุลเงินดอลลาร์สหรัฐฯ แบบสปอตเข้ากับกลยุทธ์เดลต้าเป็นกลาง (Delta-neutral) ในการขายชอร์ตสัญญาแบบไม่มีกำหนดระยะเวลา การใช้อนุพันธ์แบบออนเชนในการออกแบบ stablecoin นี้เป็นการบุกเบิกเพื่อสนับสนุนผลตอบแทนให้กับกลไกการรักษาเสถียรภาพ ซึ่งเป็นการบุกเบิกเส้นทางใหม่สำหรับ "stablecoin ที่ขับเคลื่อนด้วยผลตอบแทน" ตัวชี้วัดอัตราดอกเบี้ยแบบออนเชนที่คู่กันคือ DOR (DeFi Option Rate) เป็นอีกหนึ่งความพยายามที่จะสร้าง "เส้นอัตราผลตอบแทน" แบบออนเชน ซึ่งเป็นการกำหนดมูลค่าเงินตามเวลาที่สมจริงยิ่งขึ้นสำหรับ stablecoin การสำรวจเหล่านี้บ่งชี้ว่า stablecoin ไม่ได้เป็นเพียงตราสารสินทรัพย์ แต่ยังทำหน้าที่เป็นตัวกำหนดอัตราดอกเบี้ย อัตราแลกเปลี่ยน และสภาพคล่องในตลาดการเงินแบบออนเชนอีกด้วย

ประการที่สอง แนวโน้มการตรึงราคาหลายสกุลเงินกำลังเร่งตัวขึ้น แม้ว่าสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์สหรัฐจะยังคงเป็นสกุลเงินหลักในตลาด แต่การเปลี่ยนแปลงกฎระเบียบทั่วโลกที่เริ่มหันเหออกจากดอลลาร์สหรัฐฯ กำลังกระตุ้นให้ตลาดคริปโทเคอร์เรนซีพัฒนาสกุลเงินท้องถิ่นหรือสกุลเงินสินค้าโภคภัณฑ์ที่ผูกติดกับสกุลเงินต่างๆ เช่น ยูโร (EUR), เยนญี่ปุ่น (JPY), หยวนจีน (CNY), ดอลลาร์ฮ่องกง (HKD) และแม้แต่ทองคำ สกุลเงินดิจิทัลที่มีความหลากหลายเหล่านี้ไม่เพียงแต่อำนวยความสะดวกให้กับสถานการณ์การชำระเงินในท้องถิ่นเท่านั้น แต่ยังอาจกลายเป็นเครื่องมือสำคัญสำหรับผู้อยู่อาศัยในตลาดเกิดใหม่ในการบรรเทาการลดค่าเงินสกุลเงินท้องถิ่นและป้องกันความเสี่ยงจากภาวะเงินเฟ้อ ตัวอย่างเช่น EURS ของ Stasis, EURe ของ Monerium และการทดลองสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์ฮ่องกงหลายรายการ กำลังค่อยๆ ขยายระบบนิเวศของสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์สหรัฐฯ ที่ไม่ใช่ดอลลาร์สหรัฐฯ ในตลาดต่างๆ เช่น เอเชีย แอฟริกา และละตินอเมริกา โดยเฉพาะในประเทศที่มีการควบคุมเงินทุนอย่างเข้มงวด Stablecoin ได้กลายมาเป็น "สกุลเงินตัวกลาง" ที่สำคัญสำหรับเศรษฐกิจสีเทา การโอนเงินดิจิทัล และอีคอมเมิร์ซ ทำให้เกิดความต้องการ Stablecoin หลายสกุลเงินอย่างแท้จริง

ในขณะเดียวกัน ธนาคารกลางทั่วโลกกำลังค่อยๆ ส่งเสริมรูปแบบที่สอดคล้องกับมาตรฐาน ซึ่งอยู่ร่วมกับ stablecoin ที่ผูกกับสกุลเงินท้องถิ่น สิงคโปร์ นิวซีแลนด์ ฮ่องกง และเขตอำนาจศาลอื่นๆ กำลังสำรวจแนวทางที่สอดคล้องกับมาตรฐานสำหรับธนาคารและทรัสต์ในการออก stablecoin ผ่าน Regulatory Sandbox รูปแบบหนึ่งที่เป็นไปได้ในอนาคตคือ stablecoin ดอลลาร์สหรัฐแบบรวมศูนย์เพื่อรองรับสภาพคล่องและความต้องการในการซื้อขายทั่วโลก ในขณะที่ stablecoin สกุลเงินท้องถิ่นที่สอดคล้องกับมาตรฐานจะให้บริการการชำระบัญชีแบบออนเชนภายในประเทศสำหรับผู้อยู่อาศัยในท้องถิ่น ซึ่งร่วมกันสร้างระบบการเงินแบบออนเชนแบบคู่ขนาน

การพัฒนาที่ล้ำสมัยยิ่งขึ้นของ stablecoin ดั้งเดิมของโปรโตคอล (PSC) ถือเป็นสัญญาณที่บ่งบอกถึงการฝังตัวของ stablecoin ในระบบเศรษฐกิจแบบ on-chain อย่างลึกซึ้ง ต่างจากสกุลเงินแบบสแตนด์อโลนอย่าง DAI หรือ USDC stablecoin ดั้งเดิมของโปรโตคอลจะถูกออกภายใน public chain หรือโปรโตคอล DeFi โดยมีสินทรัพย์ภายในโปรโตคอลเป็นหลักประกัน (เช่น โทเค็น staking, โทเค็น gas และ Reliable Asset Warrants) และถูกนำไปใช้เฉพาะกับโปรโตคอลเท่านั้น ตัวอย่างทั่วไป ได้แก่ crvUSD ของ Curve, GHO ที่ขับเคลื่อนโดยชุมชน Aave, sDAI ของ MakerDAO, USK ของ Oasis และ stablecoin ที่อาจได้รับการค้ำประกันใหม่จากระบบนิเวศ EigenLayer สกุลเงินเหล่านี้มักรวมกลไกการ staking และ recollateralization เข้ากับการกำกับดูแลโปรโตคอลและรูปแบบการกระจายรายได้ ทำให้การออก stablecoin เป็นองค์ประกอบหลักของสภาพคล่อง การกำกับดูแล และการกระจายรายได้ของโปรโตคอล

สเตเบิลคอยน์แบบโปรโตคอลเนทีฟมีคุณสมบัติสำคัญหลายประการ ได้แก่ ความสามารถในการสร้างองค์ประกอบที่ดีขึ้น สภาพคล่องดั้งเดิมที่สูงขึ้น กลไกการกำกับดูแลในตัว และการเชื่อมโยงที่แข็งแกร่งกับการเติบโตของโปรโตคอล การออกแบบเหล่านี้ทำให้โปรโตคอลมีระบบการเงินที่เป็นอิสระ ช่วยให้ไม่ต้องพึ่งพาสเตเบิลคอยน์จากภายนอก เช่น USDC ส่งผลให้ระบบนิเวศทางการเงินมีเสถียรภาพ กระจายศูนย์ และต้านทานการเซ็นเซอร์ได้มากขึ้น นอกจากนี้ สเตเบิลคอยน์ยังสามารถทำหน้าที่เป็นเครื่องมือสำหรับ "นโยบายการเงิน" ของโปรโตคอลได้ ตัวอย่างเช่น การควบคุมพารามิเตอร์การค้ำประกัน อัตราผลตอบแทน และกลไกการไถ่ถอน สามารถควบคุมสภาพคล่อง ซึ่งจะส่งผลต่อวัฏจักรเงินฝืด/เงินเฟ้อของระบบเศรษฐกิจของโปรโตคอล ทำให้เกิด "การทดลองสกุลเงินอธิปไตยแบบออนเชน" อย่างแท้จริง

ในระยะยาว สเตเบิลคอยน์จะพัฒนาไปพร้อมๆ กันในสามทิศทาง ได้แก่ (1) สเตเบิลคอยน์แบบรวมศูนย์จะเสริมสร้างการปฏิบัติตามกฎระเบียบและรองรับตลาดการชำระเงินทั่วโลก (2) สเตเบิลคอยน์แบบกระจายศูนย์จะเสริมสร้างความต้านทานต่อการเซ็นเซอร์และการฝังตัวของ DeFi กลายเป็นสกุลเงินหลักบนเครือข่าย และ (3) สเตเบิลคอยน์แบบโปรโตคอลเนทีฟจะทำหน้าที่เป็นหน่วยเงินตราอิสระในระบบนิเวศทางการเงินแนวตั้ง เพื่อรองรับการเติบโตและเสถียรภาพของระบบบนเครือข่ายเฉพาะ ทั้งสามสิ่งนี้ไม่ได้แยกจากกัน แต่มีแนวโน้มที่จะอยู่ร่วมกันในระยะยาว ก่อให้เกิดโครงสร้างพลวัตของการแทรกซึม ความร่วมมือ และการแข่งขันซึ่งกันและกัน

ท้ายที่สุดแล้ว อนาคตของ stablecoin จะไม่ถูกกำหนดโดยวิธีการยึดเหนี่ยวเพียงอย่างเดียว แต่จะถูกกำหนดโดยปัจจัยสำคัญสามประการ ได้แก่ ความเข้ากันได้กับระบบการเงินที่กำลังเติบโต ความสามารถในการชำระหนี้ทั่วโลก และความสามารถในการรักษาความโปร่งใสและความยืดหยุ่นภายใต้แรงกดดันด้านกฎระเบียบ นี่ไม่ใช่แค่การต่อสู้เพื่อสกุลเงินในโลกคริปโตเท่านั้น แต่เป็นการต่อสู้เพื่อปรับเปลี่ยนโครงสร้างทางการเงินระดับโลกในยุคดิจิทัล ในการต่อสู้ครั้งนี้ stablecoin เป็นทั้งทรัพยากรเชิงกลยุทธ์และรากฐานสำคัญของระเบียบใหม่

5. การลงทุนและความเสี่ยง: ใครจะเป็นผู้ชนะในสงคราม Stablecoin ขั้นต่อไป?

สเตเบิลคอยน์ได้พัฒนาจากบทบาทเริ่มต้นในฐานะแหล่งหลบภัยที่ปลอดภัยของคริปโต สู่การเป็นโครงสร้างพื้นฐานของระบบการเงินแบบออนเชน ความสำคัญของสเตเบิลคอยน์ในแง่ของมูลค่าตลาด กรณีการใช้งาน ความน่าเชื่อถือทางการเงิน และแม้แต่นโยบายระดับชาติ กำลังเพิ่มขึ้นอย่างรวดเร็ว อย่างไรก็ตาม เมื่ออิทธิพลของสเตเบิลคอยน์ยังคงขยายตัวอย่างต่อเนื่อง สงครามสเตเบิลคอยน์ก็กำลังก่อตัวขึ้นอย่างเงียบๆ ใครจะครองตลาดนี้ในอนาคต จะไม่ใช่แค่การแข่งขันด้านเทคโนโลยี เงินทุน และส่วนแบ่งตลาดอีกต่อไป แต่จะกลายเป็นการแข่งขันเชิงระบบที่มีมิติและหลายชั้น ในมุมมองของนักลงทุน เราต้องพิจารณาว่า ใครจะเป็นผู้ชนะในระยะต่อไปของสเตเบิลคอยน์? และใครบ้างที่อาจเผชิญกับความเสี่ยงและหลุดออกจากตลาดก่อนกำหนด ท่ามกลางการเติบโตที่ดูเหมือนจะเฟื่องฟู?

ในปัจจุบัน เส้นทางการลงทุนในสกุลเงินดิจิทัลที่มีเสถียรภาพสามารถแบ่งออกได้เป็นสี่ประเภท: (1) ผู้ให้บริการสกุลเงินดิจิทัลที่มีเสถียรภาพแบบรวมศูนย์แบบดั้งเดิม เช่น Tether และ Circle; (2) แพลตฟอร์มการออกสกุลเงินดิจิทัลที่มีเสถียรภาพที่เป็นไปตามข้อกำหนดใหม่ เช่น Paxos, First Digital และ Monerium; (3) สกุลเงินดิจิทัลที่มีเสถียรภาพที่ขับเคลื่อนด้วยโปรโตคอล DeFi เช่น MakerDAO, Ethena และ Curve; (4) สกุลเงินดิจิทัลที่มีเสถียรภาพเชิงนิเวศแบบเนทีฟหรือแบบห่วงโซ่ เช่น Aave GHO, zkSync nUSD และสกุลเงินดิจิทัลที่มีเสถียรภาพที่มีศักยภาพของ EigenLayer

ในภาคการเงินแบบดั้งเดิม Tether (USDT) ถือเป็นกำลังสำคัญอย่างไม่ต้องสงสัยในปัจจุบัน ด้วยสภาพคล่องทางการตลาดที่แข็งแกร่ง ฐานผู้ใช้รายย่อยในเอเชียตะวันออกเฉียงใต้และละตินอเมริกา และความสามารถในการปรับตัวให้เข้ากับสถานการณ์การเงินสีเทา มูลค่าตลาดของ USDT จึงยังคงเพิ่มขึ้นอย่างต่อเนื่อง แม้จะสวนทางกับแนวโน้มในช่วงวัฏจักรการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ก็ตาม อย่างไรก็ตาม มูลค่าการลงทุนของ USDT ถูกจำกัดด้วยความโปร่งใสในการเปิดเผยข้อมูลที่ต่ำ การพึ่งพาระบบธนาคารอย่างมาก และกรอบกฎหมายที่ดำเนินการในพื้นที่ที่ไม่ชัดเจน ในมุมมองของการลงทุน Tether ถือเป็นแหล่งรายได้หลัก แต่เพดานการเติบโตของมันได้ปรากฏชัดเจนขึ้น และกำลังเผชิญกับความเสี่ยงเชิงระบบในระยะยาวจากการเปลี่ยนแปลงอย่างกะทันหันในนโยบายการปฏิบัติตามกฎระเบียบและกฎระเบียบ

ในทางตรงกันข้าม Circle บริษัทที่อยู่เบื้องหลัง USDC กำลังใช้แนวทางที่เป็นทางการมากขึ้น โดยร่วมมืออย่างใกล้ชิดกับหน่วยงานกำกับดูแลของสหรัฐฯ และพยายามสร้างกลไกการออกโทเค็นแบบหลายเครือข่าย (ปัจจุบัน USDC ได้ออกโทเค็นแล้วบนเครือข่ายมากกว่า 10 เครือข่าย) ความพยายามในอนาคตที่จะส่งเสริมการหมุนเวียนสินทรัพย์โทเค็นผ่านการจดทะเบียนและการนำส่วนแบ่งรายได้แบบ RWA มาใช้ จะช่วยเสริมสร้างการป้องกันการปฏิบัติตามกฎระเบียบของบริษัท อย่างไรก็ตาม USDC ยังขาดข้อได้เปรียบจากตลาดมืดในตลาดต่างประเทศ และการใช้งานใน DeFi กำลังถูกแซงหน้าโดย USDT และ DAI ทีละน้อย ยังคงต้องรอดูกันต่อไปว่า USDC จะสามารถฝ่าฟันอุปสรรคด้านกฎระเบียบและนำไปใช้งานจริงได้หรือไม่

สิ่งที่ควรค่าแก่การให้ความสนใจอย่างแท้จริงคือภูมิทัศน์ของ Stablecoin ที่กำลังเติบโตและขับเคลื่อนโดย DeFi ยกตัวอย่างเช่น USDe ของ Ethena ได้ก้าวข้ามการพึ่งพาเงินสำรองแบบเดิมของ Stablecoin ไปสู่รูปแบบผลตอบแทนแบบออนเชนและสถาปัตยกรรมทางการเงินแบบอัลกอริทึม ความนิยมของ USDe ไม่ใช่เรื่องบังเอิญ แต่เป็นตัวอย่างของ Stablecoin รูปแบบใหม่ที่โดดเด่นด้วยการสนับสนุนผลตอบแทน การยึดโยงแบบอัลกอริทึม และการเก็งกำไรจากอนุพันธ์ โครงการเหล่านี้มีความสามารถในการปรับขนาดและความสามารถในการประกอบได้อย่างมีนัยสำคัญ เมื่อได้รับการพิสูจน์ในตลาดแล้ว พวกมันจะมีศักยภาพอย่างมากในการสร้างระบบนิเวศทางการเงินที่สมบูรณ์ซึ่งมี Stablecoin เป็นศูนย์กลาง ครอบคลุมการซื้อขายผลตอบแทน การขุดสภาพคล่อง และการ Re-Staking

แต่ในขณะเดียวกันก็ยังมีความเสี่ยงสำคัญ 3 ประการด้วย:

สเตเบิลคอยน์ที่ขับเคลื่อนด้วยผลตอบแทนมีความเสี่ยงจากโครงสร้างแบบแชร์ลูกโซ่ที่ซ่อนอยู่ หากฝั่งผลตอบแทน (เช่น การขายชอร์ตสัญญาซื้อขาย ETH แบบถาวร) เผชิญกับสภาวะตลาดที่รุนแรงหรือสภาพคล่องหยุดชะงัก อาจเกิดการแยกตัวของราคาหรือการชำระบัญชี ซึ่งสร้างความเสี่ยงต่อ "การล่มสลายของสเตเบิลคอยน์อัลกอริทึม 2.0"

ความซับซ้อนของกลไกยิ่งทำให้ความคลุมเครือของระบบรุนแรงขึ้น โมเดลใหม่เหล่านี้มักต้องการให้ผู้ใช้มีความเชื่อมั่นในระดับสูงต่อกลไกการชำระบัญชีและการปรับสมดุลอัตโนมัติ อย่างไรก็ตาม ในสภาวะตลาดที่รุนแรง ความแออัดของออนเชน ความล้มเหลวของ Oracle หรือความลึกของ DEX ที่ไม่เพียงพอ ล้วนกลายเป็นจุดบอดในกลไกการรักษาเสถียรภาพ

ความไม่แน่นอนด้านกฎระเบียบมีสูง สกุลเงินดิจิทัลที่มีเสถียรภาพเหล่านี้มักหลีกเลี่ยงระบบการดูแลรักษาสกุลเงินเฟียตแบบดั้งเดิม และหน่วยงานกำกับดูแลมักระบุได้ง่ายว่าเป็น "หลักทรัพย์กึ่ง" หรือ "การออกสกุลเงินโดยไม่ได้รับอนุญาต" ซึ่งนำไปสู่การปราบปรามจากหน่วยงานกำกับดูแลหรือการระงับการเชื่อมต่อ (เช่น การเพิกถอนรายชื่อจากตลาดหลักทรัพย์รวมศูนย์ และการปิดกั้นโปรโตคอลบริดจ์)

ปัจจุบัน สเตเบิลคอยน์แบบโปรโตคอลเนทีฟ เช่น crvUSD, GHO และ sDAI กำลังอยู่ในช่วง "ขับเคลื่อนโดยระบบนิเวศ" โอกาสในการลงทุนอยู่ที่การได้รับผลตอบแทนจากการเติบโตของโปรโตคอลผ่าน "การผูกมัดกับโทเคนการกำกับดูแล" ยกตัวอย่างเช่น ผู้ใช้ที่ถือ CRV หรือ AAVE สามารถกำหนดพารามิเตอร์สำคัญของสเตเบิลคอยน์แบบเนทีฟของตนได้ผ่านการลงคะแนนเสียง ซึ่งรวมถึงกรณีการใช้งาน แรงจูงใจด้านสภาพคล่อง และการกระจายค่าธรรมเนียม การออกสเตเบิลคอยน์ไม่ได้เป็นเพียงแค่วิธีการหมุนเวียนอีกต่อไป แต่กลายเป็นจุดยึดหลักสำหรับการกำกับดูแลโปรโตคอลและผลตอบแทนทางการเงิน รูปแบบนี้ช่วยให้นักลงทุนมีเส้นทางที่ชัดเจนขึ้นในการรับมูลค่า และอาจเปลี่ยนจุดเน้นการประเมินมูลค่าของโทเคนเนทีฟจาก "ค่าธรรมเนียมการทำธุรกรรมล้วนๆ" ไปสู่ "เงินปันผลสกุลเงินบนเครือข่าย"

อย่างไรก็ตาม ข้อจำกัดของสกุลเงินดั้งเดิมของโปรโตคอลคือ การเติบโตของขนาดจะขึ้นอยู่กับสถานะทางการตลาด ความสามารถในการจัดการความเสี่ยง และกิจกรรมของชุมชนของโปรโตคอลหลักเองเป็นอย่างมาก ในกรณีร้ายแรง อาจเกิดวงจรความเสี่ยงแบบ "การเสื่อมถอยของโปรโตคอล - การสูญเสียสภาพคล่องของ stablecoin"

ในระยะยาว ใครจะชนะสงคราม Stablecoin ขึ้นอยู่กับความสามารถหลัก 5 ประการ:

กลไกการยึดที่มั่นคง (ไม่ว่าจะเป็นเงินสำรองสกุลเงินเฟียตแบบดั้งเดิม การป้องกันความเสี่ยงสินทรัพย์บนเครือข่าย หรือโครงสร้างที่ซับซ้อน) ถือเป็นรากฐานทางเทคนิคสำหรับการอยู่รอดในระยะยาวของสกุลเงินดิจิทัลที่มีเสถียรภาพ

ความสามารถในการเจาะทะลุฝั่งผู้ใช้ นั่นคือ สามารถใช้งานได้อย่างแพร่หลายในสถานการณ์จริง เช่น การแลกเปลี่ยน การชำระเงิน การให้กู้ยืม การทำธุรกรรมข้ามสายโซ่ และการชำระเงิน เพื่อหลีกเลี่ยงการกลายเป็น "สกุลเงินสำรอง" หรือไม่

ความสามารถในการปฏิบัติตามนโยบายและการจัดแนวกฎระเบียบ โดยเฉพาะอย่างยิ่งในตลาดฐานการเงิน เช่น ยุโรป สหรัฐอเมริกา เอเชียตะวันออกเฉียงใต้ และตะวันออกกลาง เป็นตัวกำหนดขีดจำกัดบนของการเติบโต

การทำงานร่วมกันกับระบบนิเวศแบบออนเชน โดยเฉพาะระดับของการฝังโปรโตคอล DeFi และการสนับสนุนสภาพคล่องดั้งเดิม

ไม่ว่าตรรกะการจับมูลค่าที่ยั่งยืนจะสามารถให้ความมั่นใจแก่ผู้ถือในระยะยาวผ่านการกำกับดูแล การกระจายผลกำไร และโครงสร้างเศรษฐกิจโทเค็นได้หรือไม่

Stablecoin ไม่ใช่ "ดอลลาร์แบบกระจายศูนย์" แต่เป็นสะพานเชื่อมสินทรัพย์ในการปรับโครงสร้างสถาปัตยกรรมการเงินโลก พวกเขาต้องฝ่าฟันอุปสรรคทั้งด้านกฎระเบียบ สภาพคล่อง และความน่าเชื่อถือ ขณะเดียวกันก็ต้องฝ่าฟันอุปสรรคอันเลวร้ายอย่างความผันผวนของตลาดและวิวัฒนาการทางเทคโนโลยี ในอนาคต สงคราม Stablecoin จะไม่ได้สร้างผู้ชนะเพียงคนเดียว แต่จะนำไปสู่การพัฒนาครั้งสำคัญหลายรูปแบบ ระบบนิเวศ และสถานการณ์การใช้งานที่หลากหลายภายในกรอบหลายขั้ว สิ่งที่นักลงทุนควรให้ความสนใจอย่างแท้จริงคือโครงการที่สามารถฝ่าฟันอุปสรรคด้านกฎระเบียบ สร้างระบบการเงินแบบออนเชน และท้ายที่สุดคือสะพานเชื่อมเศรษฐกิจที่แท้จริงและการเงินเสมือน ซึ่งโครงการเหล่านี้จะกลายเป็น "สินทรัพย์อธิปไตย" ของโลกคริปโต

VI. บทสรุป: Stablecoins คือ “จุดยึดหลัก” ของระบบการเงินแบบออนเชน

สเตเบิลคอยน์ไม่ใช่สินทรัพย์เก็งกำไร แต่เป็นกลไกการทำงานหลักของเศรษฐกิจแบบออนเชนทั้งหมด สเตเบิลคอยน์เปรียบเสมือนเส้นเลือดใหญ่ของระบบ DeFi เป็นแหล่งพลังงานสำหรับการชำระเงินผ่าน Web 3 และเป็นตาข่ายนิรภัยสำหรับประเทศกำลังพัฒนาจากการลดค่าเงิน ในอีกห้าปีข้างหน้า สเตเบิลคอยน์จะไม่ได้เป็น "บทบาทสนับสนุน" ในตลาดคริปโตอีกต่อไป แต่จะกลายเป็นองค์ประกอบสำคัญของระบบทุนนิยมดิจิทัลยุคใหม่ ปัจจุบันคือจุดเริ่มต้น ไม่ใช่จุดสิ้นสุด สำหรับการวางผังตลาดสเตเบิลคอยน์อย่างเป็นระบบ