1. ตัวแปรมหภาคระดับโลกปรับเปลี่ยนเส้นทางการกำหนดราคาสินทรัพย์: อัตราเงินเฟ้อ ดอลลาร์สหรัฐ และการแข่งขันด้านทุนรอบใหม่

ในช่วงครึ่งหลังของปี 2568 ตลาดการเงินโลกได้ก้าวเข้าสู่ยุคใหม่ที่เต็มไปด้วยตัวแปรทางเศรษฐกิจมหภาค ในช่วงทศวรรษที่ผ่านมา สภาพคล่องที่อ่อนแอ ความร่วมมือระดับโลก และเงินปันผลทางเทคโนโลยี ล้วนเป็นเสาหลักสามประการของการกำหนดราคาสินทรัพย์แบบดั้งเดิม อย่างไรก็ตาม ในวัฏจักรนี้ สภาวะเหล่านี้กำลังพลิกผันอย่างเป็นระบบ และตรรกะของการกำหนดราคาของตลาดทุนกำลังถูกปรับเปลี่ยนครั้งใหญ่ ในฐานะตัวชี้วัดชั้นนำด้านสภาพคล่องและการยอมรับความเสี่ยงทั่วโลก สินทรัพย์คริปโตกำลังเผชิญกับแนวโน้มราคา โครงสร้างกองทุน และน้ำหนักสินทรัพย์ที่ขับเคลื่อนโดยตัวแปรใหม่ๆ ตัวแปรที่สำคัญที่สุดสามประการ ได้แก่ ความเหนียวแน่นของอัตราเงินเฟ้อเชิงโครงสร้าง การอ่อนตัวของโครงสร้างความน่าเชื่อถือของดอลลาร์สหรัฐ และความแตกต่างของกระแสเงินทุนหมุนเวียนทั่วโลกในระดับสถาบัน

ประการแรก อัตราเงินเฟ้อไม่ใช่ความผันผวนระยะสั้นที่สามารถระงับได้อย่างรวดเร็วอีกต่อไป แต่กำลังเริ่มแสดง "ความเหนียวแน่น" ที่แข็งแกร่งขึ้น ในประเทศเศรษฐกิจพัฒนาแล้ว เช่น สหรัฐอเมริกา อัตราเงินเฟ้อพื้นฐานยังคงสูงกว่า 3% อย่างต่อเนื่อง สูงกว่าเป้าหมายของธนาคารกลางสหรัฐฯ ที่ 2% อย่างมาก สาเหตุหลักของปรากฏการณ์นี้ไม่ได้อยู่ที่การขยายตัวของเงินเพียงอย่างเดียว แต่อยู่ที่ผลกระทบที่ฝังรากลึกและขยายตัวของตัวขับเคลื่อนต้นทุนเชิงโครงสร้าง แม้ว่าราคาพลังงานจะกลับสู่ช่วงที่ค่อนข้างคงที่ แต่การใช้จ่ายด้านทุนที่เพิ่มขึ้นซึ่งขับเคลื่อนโดยปัญญาประดิษฐ์และระบบอัตโนมัติ ราคาโลหะหายากต้นน้ำที่สูงขึ้นในช่วงการเปลี่ยนผ่านพลังงานสีเขียว และต้นทุนแรงงานที่สูงขึ้นที่เกี่ยวข้องกับการย้ายฐานการผลิตกลับประเทศ ล้วนกลายเป็นปัจจัยภายในที่ทำให้เกิดเงินเฟ้อ ในช่วงปลายเดือนกรกฎาคม รัฐบาลทรัมป์ได้ยืนยันอีกครั้งถึงการกลับมาจัดเก็บภาษีศุลกากรสูงสำหรับสินค้าอุตสาหกรรมและเทคโนโลยีจำนวนมากจากจีน เม็กซิโก เวียดนาม และประเทศอื่นๆ โดยจะมีผลบังคับใช้ในวันที่ 1 สิงหาคม การตัดสินใจครั้งนี้ไม่เพียงแต่ส่งสัญญาณถึงความตึงเครียดทางภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไปเท่านั้น แต่ยังชี้ให้เห็นด้วยว่ารัฐบาลสหรัฐฯ ถือว่าเงินเฟ้อเป็น "ต้นทุนเชิงกลยุทธ์" ที่ยอมรับได้ ด้วยเหตุนี้ ต้นทุนวัตถุดิบและสินค้าขั้นกลางที่บริษัทสหรัฐฯ เผชิญจะยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง ส่งผลให้เกิดการขึ้นราคาสินค้าอุปโภคบริโภคระลอกสอง ก่อให้เกิดรูปแบบของ "เงินเฟ้อต้นทุนที่ขับเคลื่อนด้วยนโยบาย" ซึ่งไม่ใช่เงินเฟ้อที่ร้อนแรงเกินไปในความหมายดั้งเดิม แต่เป็นเงินเฟ้อฝังตัวที่ขับเคลื่อนด้วยนโยบาย ซึ่งการคงอยู่และการแทรกซึมของเงินเฟ้อเข้าสู่ราคาสินทรัพย์จะรุนแรงกว่าในปี 2565 มาก

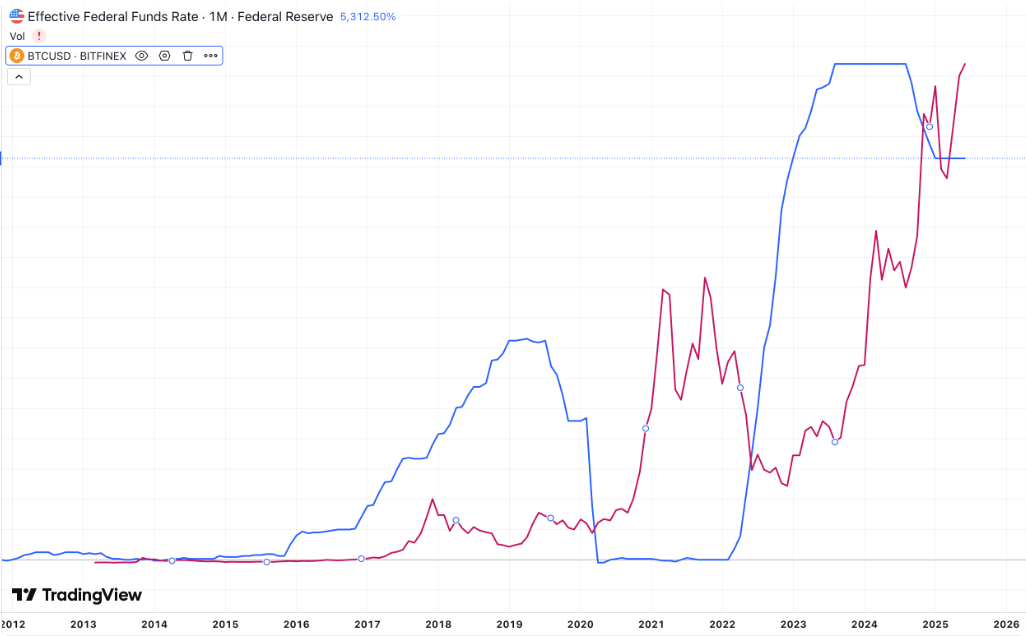

ประการที่สอง ด้วยอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง ธนาคารกลางสหรัฐฯ ไม่น่าจะผ่อนคลายนโยบายอัตราดอกเบี้ยอย่างรวดเร็ว การคาดการณ์ของตลาดบ่งชี้ว่าอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางจะยังคงสูงกว่า 5% ไปจนถึงอย่างน้อยกลางปี 2569 สิ่งนี้นำไปสู่ "การกำหนดราคาแบบกดราคา" ในตลาดหุ้นและพันธบัตรแบบดั้งเดิม โครงสร้างผลตอบแทนพันธบัตรกลับด้าน ผลิตภัณฑ์ที่มีระยะเวลาการชำระหนี้ (due product) ขาดทุนอย่างรุนแรง และตลาดหุ้นต้องเผชิญกับปัจจัยส่วนลด (discount factor) ที่เพิ่มขึ้นอย่างต่อเนื่องในแบบจำลองการประเมินมูลค่า ในทางตรงกันข้าม สินทรัพย์คริปโต โดยเฉพาะอย่างยิ่ง Bitcoin และ Ethereum มีมูลค่าโดยอิงจากแบบจำลองที่ซับซ้อนของ "การเติบโตที่คาดการณ์ไว้ ความขาดแคลน และจุดยึดหลักฉันทามติ" สินทรัพย์เหล่านี้ไม่ได้ถูกจำกัดโดยตรงจากตราสารอัตราดอกเบี้ยแบบดั้งเดิม แต่ความขาดแคลนและการกระจายอำนาจของสินทรัพย์เหล่านี้กลับดึงดูดการลงทุนมากขึ้นในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง ซึ่งแสดงให้เห็นถึงพฤติกรรมการกำหนดราคาแบบสวนทางกับวัฏจักร ลักษณะนี้ค่อยๆ เปลี่ยน Bitcoin จาก "สินทรัพย์เก็งกำไรที่มีความผันผวนสูง" ไปเป็น "สินทรัพย์ทางเลือกใหม่ที่กำลังเกิดขึ้น"

ยิ่งไปกว่านั้น บทบาทการยึดเหนี่ยวระดับโลกของเงินดอลลาร์สหรัฐฯ กำลังเผชิญกับภาวะอ่อนตัวเชิงโครงสร้าง การขาดดุลงบประมาณของสหรัฐฯ ยังคงขยายตัวอย่างต่อเนื่อง โดยทะลุ 2.1 ล้านล้านดอลลาร์สหรัฐในไตรมาสที่สองของปี 2568 ซึ่งเพิ่มขึ้น 18% เมื่อเทียบกับปีก่อนหน้า และถือเป็นระดับสูงสุดเป็นประวัติการณ์ในช่วงเวลาเดียวกัน ในขณะเดียวกัน บทบาทของสหรัฐฯ ในฐานะศูนย์กลางการชำระเงินระดับโลกกำลังเผชิญกับความท้าทายจากการกระจายอำนาจ ประเทศต่างๆ เช่น ซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ และอินเดีย กำลังส่งเสริมการตรึงค่าเงินขนาดใหญ่ ระบบการชำระเงินข้ามพรมแดน เช่น หยวน-เดอร์แฮม และรูปี-ดีนาร์ กำลังเริ่มเข้ามาแทนที่การชำระเงินด้วยเงินดอลลาร์สหรัฐฯ บางส่วน แนวโน้มนี้ไม่เพียงสะท้อนถึงความเสียหายเชิงวัฏจักรที่เกิดจากนโยบายเงินดอลลาร์สหรัฐฯ ที่มีต่อเศรษฐกิจที่ไม่ใช่ของสหรัฐฯ เท่านั้น แต่ยังสะท้อนถึงความพยายามอย่างแข็งขันของประเทศเหล่านี้ในการแยกตัวออกจาก "การยึดเหนี่ยวสกุลเงินเดียว" ในสภาพแวดล้อมเช่นนี้ สินทรัพย์ดิจิทัลได้กลายเป็นสื่อทางเลือกที่มีมูลค่าเป็นกลาง สามารถตั้งโปรแกรมได้ และกระจายอำนาจ ยกตัวอย่างเช่น สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) อย่าง USDC และ DAI กำลังขยายตัวอย่างรวดเร็วในการทำธุรกรรมผ่านเคาน์เตอร์และการชำระเงินแบบ B2B ข้ามพรมแดนในตลาดเอเชียและแอฟริกา ซึ่งกลายเป็นส่วนขยายทางดิจิทัลของ "ระบบดอลลาร์ใต้ดิน" ในประเทศกำลังพัฒนา ในทางกลับกัน บิตคอยน์ได้กลายเป็นเครื่องมือสำหรับการเคลื่อนย้ายเงินทุนและเป็นที่หลบภัยที่ปลอดภัยสำหรับกองทุนทั่วโลกเพื่อต่อสู้กับการลดค่าเงิน ยกตัวอย่างเช่น อาร์เจนตินา ไนจีเรีย และตุรกี พบว่าอัตราเบี้ยประกันการซื้อ BTC ของประชากรในประเทศเหล่านี้สูงกว่า 15% ซึ่งสะท้อนให้เห็นถึงความต้องการหลีกเลี่ยงความเสี่ยงจากเงินทุนที่แท้จริง

เป็นที่น่าสังเกตว่าแม้แนวโน้มการลดการใช้เงินดอลลาร์จะยังคงเร่งตัวขึ้น แต่ระบบเครดิตภายในของเงินดอลลาร์ก็กำลังแสดงสัญญาณของความอ่อนล้าเช่นกัน ในเดือนมิถุนายน 2568 มูดี้ส์และฟิทช์ได้ปรับลดแนวโน้มอันดับความน่าเชื่อถือระยะยาวของสหรัฐฯ ลงพร้อมกันเป็น "ลบ" โดยอ้างถึง "การขาดดุลการคลังระยะยาวที่ไม่สามารถย้อนกลับเชิงโครงสร้างได้" และ "ความขัดแย้งทางการเมืองที่ส่งผลกระทบต่อการดำเนินงบประมาณ" เป็นเหตุผลหลัก คำเตือนอย่างเป็นระบบของหน่วยงานจัดอันดับความน่าเชื่อถือเกี่ยวกับพันธบัตรรัฐบาลสหรัฐฯ กระตุ้นให้เกิดความผันผวนอย่างรุนแรงในตลาดพันธบัตรรัฐบาลสหรัฐฯ ส่งผลให้กองทุนปลอดภัย (safe-haven fund) แสวงหาสินทรัพย์สำรองที่หลากหลาย การซื้อ ETF ทองคำและ Bitcoin เพิ่มขึ้นในช่วงเวลาเดียวกัน ซึ่งแสดงให้เห็นถึงความต้องการของนักลงทุนสถาบันในการจัดสรรสินทรัพย์ใหม่ไปยังสินทรัพย์ที่ไม่ใช่ของภาครัฐ พฤติกรรมนี้ไม่เพียงสะท้อนถึงความต้องการสภาพคล่องเท่านั้น แต่ยังสะท้อนถึง "การเบี่ยงเบนของมูลค่า" จากสินทรัพย์ประเภทเดิมอีกด้วย เนื่องจากหุ้นและพันธบัตรของสหรัฐฯ มีมูลค่าสูงเกินจริงมากขึ้นเรื่อยๆ ทุนทั่วโลกจึงกำลังมองหาทางเลือกอื่นเพื่อสร้างสมดุลให้กับ "ความปลอดภัยเชิงระบบ" ของพอร์ตโฟลิโอของตน

ท้ายที่สุด ความแตกต่างระหว่างสถาบันในกระแสเงินทุนทั่วโลกกำลังเปลี่ยนโฉมขอบเขตของตลาดสินทรัพย์ ภายในระบบการเงินแบบดั้งเดิม กฎระเบียบที่เข้มงวดขึ้น ปัญหาคอขวดด้านการประเมินมูลค่า และต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น กำลังจำกัดการขยายตัวของเงินทุนสถาบัน ในภาคคริปโต โดยเฉพาะอย่างยิ่งจากการอนุมัติ ETF และการผ่อนคลายกฎระเบียบการตรวจสอบ สินทรัพย์คริปโตกำลังค่อยๆ เข้าสู่ช่วงของ "ความชอบธรรมในการปฏิบัติตามกฎระเบียบ" ในช่วงครึ่งแรกของปี 2568 บริษัทจัดการสินทรัพย์หลายแห่งได้รับการอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาให้เปิดตัว ETF เฉพาะกลุ่มที่มุ่งเป้าไปที่สินทรัพย์คริปโต เช่น SOL, ETH และ AI กองทุนต่างๆ กำลังเข้าสู่บล็อกเชนทางอ้อมผ่านช่องทางทางการเงิน ซึ่งกำลังปรับเปลี่ยนรูปแบบการกระจายเงินทุนไปยังสินทรัพย์ต่างๆ ปรากฏการณ์นี้สะท้อนให้เห็นถึงอิทธิพลที่เพิ่มขึ้นของกรอบการทำงานของสถาบันเหนือกระแสเงินทุน

ดังนั้น เราจึงมองเห็นแนวโน้มที่ชัดเจนขึ้นเรื่อยๆ นั่นคือ การเปลี่ยนแปลงในตัวแปรเศรษฐกิจมหภาคแบบดั้งเดิม ซึ่งรวมถึงภาวะเงินเฟ้อที่สถาบันยอมรับ การลดความน่าเชื่อถือของเงินดอลลาร์สหรัฐฯ อัตราดอกเบี้ยที่สูงเป็นเวลานาน และการเบี่ยงเบนเงินทุนโลกที่ขับเคลื่อนด้วยนโยบาย ล้วนเป็นปัจจัยขับเคลื่อนการเริ่มต้นของยุคใหม่ของการกำหนดราคา ในยุคนี้ ปัจจัยยึดเหนี่ยวมูลค่า ขอบเขตเครดิต และกลไกการประเมินความเสี่ยง ล้วนถูกกำหนดขึ้นใหม่ สินทรัพย์คริปโต โดยเฉพาะอย่างยิ่ง Bitcoin และ Ethereum กำลังค่อยๆ เปลี่ยนจากภาวะฟองสบู่สภาพคล่องไปสู่ขั้นของการสืบทอดมูลค่าของสถาบัน และกลายเป็นผู้ได้รับประโยชน์โดยตรงจากการปรับโครงสร้างเล็กน้อยของระบบการเงินมหภาค นอกจากนี้ยังเป็นรากฐานสำหรับการทำความเข้าใจตรรกะพื้นฐานของการเคลื่อนไหวของราคาสินทรัพย์ในอีกไม่กี่ปีข้างหน้า สำหรับนักลงทุน การปรับปรุงโครงสร้างความรู้ความเข้าใจมีความสำคัญยิ่งกว่าการวิเคราะห์ตลาดในระยะสั้น การจัดสรรสินทรัพย์ในอนาคตจะไม่เพียงสะท้อนถึงการยอมรับความเสี่ยงอีกต่อไป แต่จะเป็นความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับสัญญาณของสถาบัน โครงสร้างทางการเงิน และระบบมูลค่าทั่วโลก

2. จากกลยุทธ์ระดับจุลภาคสู่รายงานทางการเงินของบริษัทจดทะเบียน: ตรรกะของสถาบันและแนวโน้มการแพร่กระจายของกลยุทธ์เหรียญ-หุ้น

การเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญที่สุดในตลาดคริปโตในช่วงวัฏจักรปี 2025 เกิดจากการเติบโตของกลยุทธ์ “coin-to-equity” ตั้งแต่ความพยายามในช่วงแรกของ MicroStrategy ในการใช้ Bitcoin เป็นสินทรัพย์สำรองขององค์กร ไปจนถึงจำนวนบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่เปิดเผยรายละเอียดการจัดสรรสินทรัพย์คริปโตเชิงรุก โมเดลนี้ได้พัฒนาจากการตัดสินใจทางการเงินแบบแยกส่วนไปสู่พฤติกรรมขององค์กรเชิงกลยุทธ์ที่ฝังรากลึกในสถาบัน กลยุทธ์ Coin-to-equity ไม่เพียงแต่เปิดช่องทางสำหรับสภาพคล่องระหว่างตลาดทุนและสินทรัพย์บนเครือข่ายเท่านั้น แต่ยังก่อให้เกิดกระบวนทัศน์ใหม่ ๆ ในการรายงานทางการเงินขององค์กร การกำหนดราคาหุ้น โครงสร้างทางการเงิน และแม้แต่ตรรกะในการประเมินมูลค่า การนำไปใช้อย่างแพร่หลายและผลกระทบจากการเพิ่มทุนได้เปลี่ยนแปลงโครงสร้างการระดมทุนและรูปแบบการกำหนดราคาของสินทรัพย์คริปโตอย่างลึกซึ้ง

ในอดีต กลยุทธ์ Bitcoin ของ MicroStrategy ถูกมองว่าเป็นการพนันที่มีความเสี่ยงสูง โดยเฉพาะในช่วงที่สินทรัพย์คริปโตลดลงอย่างรวดเร็วระหว่างปี 2022 ถึง 2023 ซึ่งนำไปสู่ความกังขาอย่างกว้างขวางเกี่ยวกับราคาหุ้นของบริษัท อย่างไรก็ตาม ในปี 2024 เมื่อราคา Bitcoin ทะลุจุดสูงสุดในประวัติศาสตร์ MicroStrategy ประสบความสำเร็จในการปรับโครงสร้างกลยุทธ์ทางการเงินและรูปแบบการประเมินมูลค่าผ่านกลยุทธ์ "การเชื่อมโยงเหรียญกับหุ้น" กลยุทธ์นี้ขึ้นอยู่กับแรงขับเคลื่อนร่วมกันของกลไกสามประการ ได้แก่ กลไกแรกคือ "การสั่นพ้องระหว่างเหรียญกับหุ้น" ซึ่งการถือครอง Bitcoin ของบริษัทจะเพิ่มมูลค่าสินทรัพย์สุทธิของสินทรัพย์คริปโตในงบการเงินอย่างต่อเนื่องผ่านราคาที่สูงขึ้น ส่งผลให้ราคาหุ้นปรับตัวสูงขึ้น และในทางกลับกันก็ช่วยลดต้นทุนการจัดหาเงินทุนในภายหลัง (รวมถึงการออกพันธบัตรและการออกพันธบัตรเพิ่มเติม) ลงอย่างมาก ประการที่สองคือ "การประสานพลังระหว่างหุ้นและหนี้" ซึ่งนำไปสู่การกระจายแหล่งเงินทุนผ่านการออกหุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์ พร้อมกับใช้ประโยชน์จากส่วนต่างราคาตลาดของบิตคอยน์เพื่อลดต้นทุนการจัดหาเงินทุนโดยรวม และประการที่สามคือ "การเก็งกำไรระหว่างเหรียญและหนี้" ซึ่งผสมผสานโครงสร้างหนี้แบบเดิมเข้ากับการเพิ่มมูลค่าของสินทรัพย์คริปโต เพื่ออำนวยความสะดวกในการโอนเงินทุนข้ามวงจรเมื่อเวลาผ่านไป หลังจากที่ MicroStrategy พิสูจน์กลไกนี้สำเร็จ ตลาดทุนก็รีบนำกลไกนี้ไปเลียนแบบและปรับเปลี่ยนโครงสร้างอย่างรวดเร็ว

เมื่อเข้าสู่ปี 2568 กลยุทธ์คริปโทเคอร์เรนซีสู่หุ้นทุนไม่ได้จำกัดอยู่แค่การจัดสรรแบบทดลองภายในบริษัทเดียวอีกต่อไป แต่ได้ขยายไปสู่บริษัทจดทะเบียนในตลาดหลักทรัพย์ที่หลากหลายยิ่งขึ้นในฐานะโครงสร้างทางการเงินที่มีข้อได้เปรียบทั้งในด้านกลยุทธ์และการบัญชี จากสถิติที่ยังไม่ครบถ้วน ณ สิ้นเดือนกรกฎาคม บริษัทจดทะเบียนกว่า 35 แห่งทั่วโลกได้รวมบิตคอยน์ไว้ในงบดุลอย่างชัดเจน โดย 13 แห่งมี ETH รวมอยู่ด้วย และอีก 5 แห่งกำลังทดลองใช้ altcoin หลักๆ เช่น SOL, AVAX และ FET ลักษณะทั่วไปของการจัดสรรโครงสร้างนี้คือ ในด้านหนึ่ง ก่อให้เกิดวงจรการเงินแบบวงปิดผ่านกลไกตลาดทุน ในอีกด้าน หนึ่ง มีการใช้สินทรัพย์คริปโทเคอร์เรนซีเพื่อเพิ่มมูลค่าทางบัญชีขององค์กรและความคาดหวังของผู้ถือหุ้น ซึ่งจะช่วยเพิ่มมูลค่าและความสามารถในการขยายส่วนของผู้ถือหุ้น ก่อให้เกิดวงจรป้อนกลับเชิงบวก

การขยายตัวนี้ส่วนใหญ่เกิดจากการเปลี่ยนแปลงในสภาพแวดล้อมของสถาบัน พระราชบัญญัติ GENIUS และพระราชบัญญัติ CLARITY ซึ่งประกาศใช้อย่างเป็นทางการในเดือนกรกฎาคม พ.ศ. 2568 มอบแนวทางที่ชัดเจนและเป็นไปตามข้อกำหนดสำหรับบริษัทจดทะเบียนในการจัดสรรสินทรัพย์คริปโต กลไกการรับรอง "ระบบบล็อกเชนที่สมบูรณ์" ของพระราชบัญญัติ CLARITY ได้จัดประเภทสินทรัพย์คริปโตหลักๆ เช่น Bitcoin และ Ethereum ให้เป็นสินค้าโภคภัณฑ์โดยตรง ปลดภาระการกำกับดูแลหลักทรัพย์ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และสร้างความชอบธรรมทางกฎหมายสำหรับการรวมสินทรัพย์เหล่านี้ไว้ในรายงานทางการเงินของบริษัท ซึ่งหมายความว่าบริษัทจดทะเบียนไม่จำเป็นต้องจดทะเบียนสินทรัพย์คริปโตของตนเป็น "ตราสารอนุพันธ์ทางการเงิน" ในบัญชีความเสี่ยงอีกต่อไป แต่สามารถบันทึกเป็น "สินค้าโภคภัณฑ์ดิจิทัล" ในสินทรัพย์ระยะยาวหรือเทียบเท่าเงินสด และในบางกรณีอาจรวมไว้ในค่าเสื่อมราคาหรือค่าด้อยค่า ซึ่งจะช่วยลดความเสี่ยงจากความผันผวนทางบัญชี การเปลี่ยนแปลงนี้ช่วยให้สินทรัพย์คริปโตสามารถรวมเข้ากับสินทรัพย์สำรองแบบดั้งเดิม เช่น ทองคำและเงินสำรองสกุลเงินต่างประเทศ และเข้าสู่ระบบการรายงานทางการเงินหลักได้

ประการที่สอง จากมุมมองโครงสร้างเงินทุน กลยุทธ์การลงทุนในสินทรัพย์ดิจิทัล (crypto-equity) สร้างความยืดหยุ่นทางการเงินที่ไม่เคยมีมาก่อน ภายใต้สภาวะอัตราดอกเบี้ยที่สูงของธนาคารกลางสหรัฐฯ ต้นทุนทางการเงินสำหรับธุรกิจแบบดั้งเดิมยังคงสูง ทำให้บริษัทขนาดกลางและขนาดย่อมที่กำลังเติบโตต้องเผชิญความยากลำบากเป็นพิเศษในการขยายธุรกิจผ่านหนี้ต้นทุนต่ำ อย่างไรก็ตาม บริษัทที่ลงทุนในสินทรัพย์ดิจิทัลได้ใช้ประโยชน์จากมูลค่าที่เพิ่มขึ้นจากราคาหุ้นที่สูงขึ้น ไม่เพียงแต่จะได้รับอัตราส่วนราคาต่อยอดขาย (P/BV) และอัตราส่วนราคาต่อมูลค่าทางบัญชี (P/BV) ที่สูงขึ้นในตลาดทุนเท่านั้น แต่ยังสามารถใช้สินทรัพย์ดิจิทัลเป็นหลักประกันในการเข้าร่วมในการดำเนินงานทางการเงินใหม่ๆ เช่น การให้กู้ยืมแบบออนเชน (On-Chain Lending) การป้องกันความเสี่ยงจากตราสารอนุพันธ์ และการแปลงสินทรัพย์เป็นหลักทรัพย์แบบข้ามเชน (Cross-Chain Asset Securitization) สิ่งนี้สร้างระบบการเงินแบบคู่ขนาน: สินทรัพย์ออนเชนให้ความยืดหยุ่นและผลตอบแทน ขณะที่ตลาดทุนนอกเชนให้ขนาดและเสถียรภาพ ระบบนี้เหมาะอย่างยิ่งสำหรับธุรกิจ Web3-native และบริษัทฟินเทค ช่วยให้พวกเขาสามารถรักษาความยืดหยุ่นของโครงสร้างเงินทุนได้เหนือกว่าวิธีการแบบดั้งเดิมภายใต้กรอบการทำงานที่สอดคล้อง

ยิ่งไปกว่านั้น กลยุทธ์การลงทุนในหุ้นคริปโตได้กระตุ้นให้เกิดการเปลี่ยนแปลงพฤติกรรมของนักลงทุน ด้วยสินทรัพย์คริปโตที่ถูกจัดสรรอย่างกว้างขวางในงบดุลของบริษัทมหาชน ตลาดจึงเริ่มปรับราคาโมเดลการประเมินมูลค่าของบริษัทเหล่านี้ใหม่ โดยทั่วไป การประเมินมูลค่าของบริษัทจะพิจารณาจากตัวชี้วัดต่างๆ เช่น ความสามารถในการทำกำไร การคาดการณ์กระแสเงินสด และส่วนแบ่งการตลาด อย่างไรก็ตาม เมื่อบริษัทต่างๆ รายงานการถือครองคริปโตจำนวนมาก ราคาหุ้นของบริษัทเหล่านั้นจะเริ่มแสดงความสัมพันธ์ในระดับสูงกับราคาของคริปโตเคอร์เรนซี ยกตัวอย่างเช่น ราคาหุ้นของบริษัทอย่าง MicroStrategy, Coinbase และ Hut8 มีราคาสูงกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมากในช่วงวัฏจักรขาขึ้นของ Bitcoin ซึ่งแสดงให้เห็นถึงมูลค่าที่สูงมากสำหรับ "ปริมาณทองคำ" ในสินทรัพย์คริปโต ขณะเดียวกัน กองทุนป้องกันความเสี่ยงและผลิตภัณฑ์ที่มีโครงสร้างจำนวนมากขึ้นเรื่อยๆ กำลังมองว่าหุ้น "ที่มีน้ำหนักเหรียญสูง" เหล่านี้เป็นทางเลือกหรือตัวแทนสำหรับ ETF สำหรับการลงทุนในคริปโต และเพิ่มการจัดสรรในพอร์ตการลงทุนแบบดั้งเดิม พฤติกรรมดังกล่าวได้ขับเคลื่อนโครงสร้างทางการเงินของสินทรัพย์ดิจิทัล ทำให้ Bitcoin และ Ethereum มีอยู่ไม่เพียงแต่ในฐานะสินทรัพย์เท่านั้น แต่ยังเป็นช่องทางการหมุนเวียนทางอ้อมและฟังก์ชันการกำหนดราคาอนุพันธ์ในตลาดทุนอีกด้วย

นอกจากนี้ จากมุมมองเชิงกลยุทธ์ด้านกฎระเบียบ การขยายตัวของกลยุทธ์คริปโต-ทู-อิควิตี้ยังถือเป็นการต่อยอดความพยายามของสหรัฐฯ ในการรักษาอำนาจเหนือดอลลาร์สหรัฐในระบบการเงินโลก ท่ามกลางกระแสการนำ CBDC (สกุลเงินดิจิทัลของธนาคารกลาง) มาใช้ทั่วโลก การขยายตัวอย่างต่อเนื่องของการชำระเงินข้ามพรมแดนด้วยเงินหยวน และการทดสอบสกุลเงินยูโรดิจิทัลของธนาคารกลางยุโรป รัฐบาลสหรัฐฯ ยังไม่ได้เปิดตัว CBDC ของรัฐบาลกลางอย่างจริงจัง แต่เลือกที่จะสร้างเครือข่ายดอลลาร์สหรัฐแบบกระจายศูนย์ผ่านนโยบาย Stablecoin และ "ตลาดคริปโตที่กำกับดูแลได้" กลยุทธ์นี้ต้องการการเข้าสู่ตลาดความถี่สูงที่สอดคล้องและสามารถรองรับการฝากเงินจำนวนมาก และบริษัทจดทะเบียนในตลาดหลักทรัพย์ ซึ่งเป็นสะพานเชื่อมระหว่างสินทรัพย์บนเครือข่ายและการเงินแบบดั้งเดิม สามารถทำหน้าที่นี้ได้อย่างสมบูรณ์แบบ ดังนั้น กลยุทธ์คริปโต-ทู-อิควิตี้จึงสามารถเข้าใจได้ว่าเป็นรากฐานเชิงสถาบันของกลยุทธ์ทางการเงินของสหรัฐฯ ในการแทนที่ดอลลาร์สหรัฐด้วยสกุลเงินดิจิทัลที่ไม่ใช่สกุลเงินของประเทศ จากมุมมองนี้ การจัดสรรสินทรัพย์ดิจิทัลของบริษัทจดทะเบียนไม่ใช่เพียงการตัดสินใจทางบัญชีเท่านั้น แต่เป็นวิธีการมีส่วนร่วมในการปรับโครงสร้างสถาปัตยกรรมทางการเงินแห่งชาติ

ผลกระทบที่กว้างไกลกว่านั้นอยู่ที่การกระจายตัวของโครงสร้างเงินทุนทั่วโลก ขณะที่บริษัทจดทะเบียนในสหรัฐฯ หันมาใช้กลยุทธ์คริปโต-ทู-อิควิตี้มากขึ้น บริษัทจดทะเบียนในเอเชียแปซิฟิก ยุโรป และตลาดเกิดใหม่ก็กำลังดำเนินรอยตาม โดยแสวงหาช่องทางการปฏิบัติตามกฎระเบียบผ่านกรอบการกำกับดูแลระดับภูมิภาค ประเทศต่างๆ เช่น สิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และสวิตเซอร์แลนด์ กำลังปรับปรุงกฎหมายหลักทรัพย์ มาตรฐานการบัญชี และระบบภาษีอย่างจริงจัง เพื่อเปิดช่องทางให้สถาบันต่างๆ สามารถจัดสรรสินทรัพย์คริปโตได้ ซึ่งสร้างภูมิทัศน์การแข่งขันสำหรับการยอมรับคริปโตในตลาดทุนโลก คาดการณ์ได้ว่าการสร้างสถาบัน การสร้างมาตรฐาน และการทำให้กลยุทธ์คริปโต-ทู-อิควิตี้เป็นสากล จะเป็นทิศทางวิวัฒนาการที่สำคัญสำหรับกลยุทธ์ทางการเงินขององค์กรในอีกสามปีข้างหน้า และเป็นสะพานสำคัญสำหรับการบูรณาการสินทรัพย์คริปโตเข้ากับระบบการเงินแบบดั้งเดิมอย่างลึกซึ้ง

โดยสรุป จากความก้าวหน้าครั้งสำคัญของ MicroStrategy ไปจนถึงการเผยแพร่กลยุทธ์นี้โดยบริษัทจดทะเบียนจำนวนมาก และสุดท้ายคือวิวัฒนาการที่เป็นมาตรฐานในระดับสถาบัน กลยุทธ์ Coin-to-Equity ได้กลายเป็นช่องทางสำคัญที่เชื่อมโยงมูลค่าบนเครือข่ายเข้ากับตลาดทุนแบบดั้งเดิม กลยุทธ์นี้ไม่เพียงแต่เป็นการปรับปรุงตรรกะการจัดสรรสินทรัพย์และการปรับโครงสร้างโครงสร้างทางการเงินขององค์กรเท่านั้น แต่ยังเป็นผลจากเกมสองทางระหว่างสถาบันและทุนอีกด้วย ในกระบวนการนี้ สินทรัพย์คริปโตได้รับการยอมรับจากตลาดอย่างกว้างขวางขึ้นและมีความมั่นคงปลอดภัยในระดับสถาบัน นับเป็นการเปลี่ยนผ่านโครงสร้างจากสินทรัพย์เก็งกำไรไปสู่สินทรัพย์เชิงกลยุทธ์อย่างสมบูรณ์ สำหรับอุตสาหกรรมคริปโตทั้งหมด การเติบโตของกลยุทธ์ Coin-to-Equity ถือเป็นจุดเริ่มต้นของวัฏจักรใหม่ สินทรัพย์คริปโตไม่ได้เป็นเพียงแค่การทดลองบนเครือข่ายอีกต่อไป แต่ได้เข้ามามีบทบาทสำคัญอย่างแท้จริงในงบดุลทั่วโลก

3. แนวโน้มการปฏิบัติตามกฎระเบียบและการเปลี่ยนแปลงโครงสร้างทางการเงิน: การสร้างสถาบันสินทรัพย์ Crypto เร่งตัวขึ้น

ในปี 2568 ตลาดคริปโตแอสเซททั่วโลกกำลังอยู่ในช่วงหัวเลี้ยวหัวต่อทางประวัติศาสตร์ที่การจัดตั้งสถาบันกำลังเร่งตัวขึ้น ในช่วงทศวรรษที่ผ่านมา วิถีของอุตสาหกรรมคริปโตได้ค่อยๆ เปลี่ยนจาก "นวัตกรรมที่ก้าวล้ำกว่ากฎระเบียบ" ไปสู่ "กรอบการปฏิบัติตามกฎระเบียบที่ขับเคลื่อนการเติบโตของอุตสาหกรรม" เมื่อเข้าสู่วัฏจักรปัจจุบัน บทบาทหลักของหน่วยงานกำกับดูแลได้พัฒนาจาก "ผู้บังคับใช้" ไปเป็น "ผู้ออกแบบสถาบัน" และ "ผู้ชี้นำตลาด" สิ่งนี้สะท้อนให้เห็นถึงความเข้าใจใหม่เกี่ยวกับอิทธิพลเชิงโครงสร้างของคริปโตแอสเซทที่มีต่อธรรมาภิบาลของประเทศ ด้วยการอนุมัติ Bitcoin ETF การบังคับใช้กฎหมายเกี่ยวกับสกุลเงินดิจิทัล การปฏิรูปมาตรฐานการบัญชี และการปรับโครงสร้างกลไกการประเมินความเสี่ยงและมูลค่าของสินทรัพย์ดิจิทัลในตลาดทุน การปฏิบัติตามกฎระเบียบจึงไม่ใช่แรงกดดันจากภายนอกต่อการพัฒนาอุตสาหกรรมอีกต่อไป แต่เป็นแรงผลักดันภายในที่อยู่เบื้องหลังการเปลี่ยนแปลงโครงสร้างทางการเงิน คริปโตแอสเซทกำลังค่อยๆ ถูกฝังอยู่ในเครือข่ายสถาบันของระบบการเงินหลัก ส่งผลให้การเปลี่ยนผ่านจาก "นวัตกรรมทางการเงินที่คลุมเครือ" ไปสู่ "องค์ประกอบทางการเงินที่สอดคล้อง" เสร็จสมบูรณ์

หัวใจสำคัญของแนวโน้มการสร้างสถาบันนี้คือการชี้แจงและผ่อนคลายกรอบการกำกับดูแลอย่างค่อยเป็นค่อยไป ระหว่างปลายปี 2567 ถึงกลางปี 2568 สหรัฐอเมริกาได้ผ่านพระราชบัญญัติ CLARITY, พระราชบัญญัติ GENIUS และพระราชบัญญัติ FIT for the 21st Century ซึ่งสร้างความชัดเจนอย่างที่ไม่เคยมีมาก่อนในกฎระเบียบต่างๆ ตั้งแต่การระบุสินค้าโภคภัณฑ์ การยกเว้นการออกโทเคน ข้อกำหนดการดูแลรักษา stablecoin กฎระเบียบ KYC/AML ไปจนถึงขอบเขตของมาตรฐานการบัญชีที่เกี่ยวข้อง ผลกระทบเชิงโครงสร้างที่สำคัญที่สุดคือระบบการจำแนกประเภท "สินค้าโภคภัณฑ์" ซึ่งถือว่าสินทรัพย์บล็อกเชนสาธารณะพื้นฐาน เช่น Bitcoin และ Ethereum เป็นสินค้าโภคภัณฑ์ที่สามารถซื้อขายได้ และยกเว้นอย่างชัดเจนจากกฎระเบียบหลักทรัพย์ การจำแนกประเภทนี้ไม่เพียงแต่เป็นพื้นฐานทางกฎหมายสำหรับ ETF และตลาดสปอตเท่านั้น แต่ยังสร้างเส้นทางการปฏิบัติตามกฎระเบียบที่ชัดเจนสำหรับองค์กร กองทุน ธนาคาร และสถาบันอื่นๆ ในการผนวกรวมสินทรัพย์คริปโต การจัดตั้ง "ฉลากทางกฎหมาย" นี้ถือเป็นก้าวแรกสู่การสร้างสถาบัน และวางรากฐานสำหรับการปฏิบัติทางภาษี มาตรฐานการดูแล และการออกแบบโครงสร้างผลิตภัณฑ์ทางการเงินที่ตามมา

ในขณะเดียวกัน ศูนย์กลางการเงินระดับโลกกำลังแข่งขันกันเพื่อส่งเสริมการปฏิรูปสถาบันในระดับท้องถิ่น ซึ่งเปลี่ยนโครงสร้างการกำกับดูแลแบบไซโลให้กลายเป็นภูมิทัศน์การแข่งขัน ธนาคารกลางสิงคโปร์ (MAS) และธนาคารกลางฮ่องกง (Hong Kong Monetary Authority) ได้นำระบบการออกใบอนุญาตแบบหลายชั้นมาใช้ ซึ่งรวมถึงการแลกเปลี่ยน ผู้ดูแลทรัพย์สิน นายหน้า ผู้ดูแลสภาพคล่อง และผู้จัดการสินทรัพย์ ไว้ในกรอบการกำกับดูแลที่แตกต่างกัน ซึ่งสร้างอุปสรรคที่ชัดเจนสำหรับสถาบันต่างๆ อาบูดาบี สวิตเซอร์แลนด์ และสหราชอาณาจักร กำลังนำร่องหลักทรัพย์แบบออนเชน พันธบัตรดิจิทัล และผลิตภัณฑ์ทางการเงินแบบผสมผสานในตลาดทุนของตน สิ่งนี้ทำให้สินทรัพย์คริปโตสามารถก้าวข้ามประเภทสินทรัพย์เพียงอย่างเดียว และค่อยๆ พัฒนาเป็นองค์ประกอบพื้นฐานของโครงสร้างพื้นฐานทางการเงิน กลไก "สนามทดลองนโยบาย" นี้ไม่เพียงแต่ส่งเสริมนวัตกรรมเท่านั้น แต่ยังส่งเสริมการเปลี่ยนแปลงทางดิจิทัลของการกำกับดูแลทางการเงินระดับโลก ซึ่งเป็นเส้นทางใหม่สำหรับการยกระดับสถาบันและการพัฒนาที่ประสานกันสำหรับอุตสาหกรรมการเงินแบบดั้งเดิม

ด้วยแรงผลักดันจากสถาบันเหล่านี้ ตรรกะพื้นฐานของโครงสร้างทางการเงินจึงได้ผ่านการเปลี่ยนแปลงครั้งใหญ่เช่นกัน ประการแรกคือการปรับโครงสร้างประเภทสินทรัพย์ สินทรัพย์คริปโตได้เพิ่มสัดส่วนในกลยุทธ์การจัดสรรของผู้จัดการสินทรัพย์รายใหญ่อย่างต่อเนื่อง เพิ่มขึ้นจากน้อยกว่า 0.3% ของการจัดสรรของสถาบันทั่วโลกในปี 2565 เป็นมากกว่า 1.2% ในปี 2568 และคาดว่าจะเกิน 3% ในปี 2569 แม้ว่าสัดส่วนนี้อาจดูเล็กน้อย แต่กระแสเงินทุนส่วนเพิ่มที่สะท้อนจากสินทรัพย์เหล่านี้ ซึ่งคิดเป็นมูลค่าหลายสิบล้านล้านดอลลาร์นั้นเพียงพอที่จะปรับโครงสร้างสภาพคล่องและเสถียรภาพของตลาดคริปโตทั้งหมด สถาบันต่างๆ เช่น Blackstone, Fidelity และ BlackRock ไม่เพียงแต่เปิดตัว ETF ที่เกี่ยวข้องกับ BTC และ ETH เท่านั้น แต่ยังได้รวมสินทรัพย์คริปโตไว้ในตะกร้าการจัดสรรสินทรัพย์หลักของตนผ่านกองทุนที่เป็นเจ้าของ กองทุนรวมของกองทุน (FOF) และตราสารหนี้ที่มีโครงสร้าง สินทรัพย์คริปโตกำลังค่อยๆ ก่อตัวขึ้นในฐานะเครื่องมือป้องกันความเสี่ยงและกลไกขับเคลื่อนการเติบโต

ประการที่สอง คือ การสร้างมาตรฐานและการกระจายความเสี่ยงของผลิตภัณฑ์ทางการเงิน ก่อนหน้านี้ การซื้อขายสินทรัพย์ดิจิทัลส่วนใหญ่จำกัดอยู่เพียงสัญญาซื้อขายแบบ Spot และ Perpetual อย่างไรก็ตาม ด้วยการปฏิบัติตามกฎระเบียบ ตลาดจึงพัฒนาอย่างรวดเร็วไปสู่ผลิตภัณฑ์ที่หลากหลายซึ่งฝังอยู่ในโครงสร้างทางการเงินแบบดั้งเดิม ตัวอย่างเช่น กองทุน ETF คริปโตที่มีการป้องกันความผันผวน ผลิตภัณฑ์คล้ายพันธบัตรที่เชื่อมโยงกับอัตราดอกเบี้ยของ stablecoin ดัชนีสินทรัพย์ ESG ที่ขับเคลื่อนด้วยข้อมูลบนเครือข่าย และกองทุนรวมที่แปลงสินทรัพย์เป็นหลักทรัพย์บนเครือข่ายพร้อมการชำระเงินแบบเรียลไทม์ นวัตกรรมเหล่านี้ไม่เพียงแต่ช่วยเพิ่มความสามารถในการบริหารความเสี่ยงของสินทรัพย์ดิจิทัลเท่านั้น แต่ยังช่วยลดอุปสรรคในการมีส่วนร่วมของสถาบันผ่านการจัดแพคเกจมาตรฐาน ช่วยให้กองทุนแบบดั้งเดิมสามารถมีส่วนร่วมในตลาดบนเครือข่ายได้อย่างมีประสิทธิภาพผ่านช่องทางที่เป็นไปตามข้อกำหนด

การเปลี่ยนแปลงโครงสร้างทางการเงินขั้นที่สามสะท้อนให้เห็นในรูปแบบการหักบัญชีและการดูแลสินทรัพย์ ตั้งแต่ปี พ.ศ. 2568 เป็นต้นมา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา และ CFTC ได้ร่วมกันรับรอง "ผู้ดูแลสินทรัพย์บนเครือข่ายที่ปฏิบัติตามกฎระเบียบ" จำนวนสามราย ซึ่งเป็นการสร้างสะพานเชื่อมระหว่างความเป็นเจ้าของสินทรัพย์บนเครือข่าย ความรับผิดชอบในการดูแลสินทรัพย์ และนิติบุคคลทางบัญชีตามกฎหมาย เมื่อเทียบกับรูปแบบการดูแลสินทรัพย์แบบเดิมที่ใช้กระเป๋าสตางค์แลกเปลี่ยนแบบรวมศูนย์หรือกระเป๋าสตางค์เย็น ผู้ดูแลสินทรัพย์บนเครือข่ายที่ปฏิบัติตามกฎระเบียบจะใช้เทคโนโลยีที่ตรวจสอบได้บนเครือข่าย เพื่อให้เกิดความเป็นเจ้าของสินทรัพย์แบบแบ่งระดับ สิทธิ์การซื้อขายแบบแยกส่วน และกฎการควบคุมความเสี่ยงบนเครือข่ายแบบฝังตัว ซึ่งมอบความสามารถในการควบคุมความเสี่ยงให้กับนักลงทุนสถาบันในระดับที่ใกล้เคียงกับธนาคารทรัสต์แบบดั้งเดิม การเปลี่ยนแปลงโครงสร้างการดูแลสินทรัพย์พื้นฐานนี้เป็นขั้นตอนสำคัญของโครงสร้างพื้นฐานสำหรับสถาบัน ซึ่งเป็นตัวกำหนดว่าระบบการเงินบนเครือข่ายทั้งหมดสามารถรองรับการดำเนินงานที่มีโครงสร้างซับซ้อน เช่น การชำระหนี้ข้ามพรมแดน การให้กู้ยืมจำนอง และการชำระหนี้ตามสัญญาได้อย่างแท้จริงหรือไม่

ที่สำคัญยิ่งกว่านั้น การทำให้สินทรัพย์ดิจิทัลเป็นสถาบันไม่เพียงแต่เป็นกระบวนการปรับตัวตามกฎระเบียบให้เข้ากับตลาดเท่านั้น แต่ยังเป็นความพยายามของระบบสินเชื่อภาครัฐที่จะผนวกสินทรัพย์ดิจิทัลเข้ากับโครงสร้างการกำกับดูแลทางการเงินระดับมหภาคอีกด้วย ด้วยปริมาณการซื้อขายสกุลเงินดิจิทัลแบบคงที่ (stablecoin) รายวันสูงกว่า 3 ล้านล้านดอลลาร์สหรัฐ และเริ่มมีบทบาทในการชำระเงินและการหักบัญชีโดยพฤตินัยในตลาดเกิดใหม่บางแห่ง ทัศนคติของธนาคารกลางที่มีต่อสินทรัพย์ดิจิทัลจึงมีความซับซ้อนมากขึ้นเรื่อยๆ ในแง่หนึ่ง ธนาคารกลางกำลังส่งเสริมการพัฒนา CBDC เพื่อเสริมสร้างอำนาจอธิปไตยทางการเงิน ในอีกแง่หนึ่ง ธนาคารกลางกำลังนำแนวทางการจัดการแบบเปิดมาใช้ นั่นคือ "การดูแลรักษาแบบเป็นกลาง + การยืนยันตัวตน (KYC) ที่เข้มงวด" สำหรับสกุลเงินดิจิทัลแบบคงที่บางสกุลที่ปฏิบัติตามกฎระเบียบ (เช่น USDC และ PYUSD) ซึ่งช่วยให้สามารถทำหน้าที่ชำระหนี้ระหว่างประเทศและหักบัญชีได้ภายใต้ขอบเขตที่กำหนด การเปลี่ยนแปลงทัศนคตินี้หมายความว่าสกุลเงินดิจิทัลแบบคงที่ไม่ได้เป็นเป้าหมายของการต่อต้านจากธนาคารกลางอีกต่อไป แต่กลับกลายเป็นภาชนะสำหรับสถาบันต่างๆ ในการฟื้นฟูระบบการเงินระหว่างประเทศ

การเปลี่ยนแปลงเชิงโครงสร้างนี้สะท้อนให้เห็นในท้ายที่สุดใน "ขอบเขตสถาบัน" ของสินทรัพย์คริปโต ตลาดในปี 2025 จะไม่ถูกแบ่งแยกด้วยตรรกะแบบแยกส่วนอีกต่อไปของ "วงจรคริปโตเคอร์เรนซี - วงจรบล็อกเชน - นอกวงจร" แต่จะก่อตัวเป็นสามระดับที่ต่อเนื่องกัน: "สินทรัพย์บนเชน - สินทรัพย์ที่สอดคล้อง - สินทรัพย์ทางการเงิน" ช่องทางและกลไกการแมปมีอยู่ระหว่างแต่ละระดับ ซึ่งหมายความว่าแต่ละประเภทสินทรัพย์สามารถเข้าสู่ตลาดการเงินหลักผ่านเส้นทางของสถาบัน บิตคอยน์ได้พัฒนาจากสินทรัพย์บนเชนดั้งเดิมไปเป็นสินทรัพย์อ้างอิงของ ETF ขณะที่อีเธอเรียมได้พัฒนาจากสินทรัพย์แพลตฟอร์มสัญญาอัจฉริยะไปเป็นโทเค็นโปรโตคอลทางการเงินเชิงคำนวณที่ใช้งานทั่วไป แม้แต่โทเค็นการกำกับดูแลของโปรโตคอล DeFi บางตัวก็ถูกจัดโครงสร้างและบรรจุเป็นเครื่องมือรับความเสี่ยงของกองทุนเฮดจ์ฟันด์เพื่อเข้าสู่กลุ่มกองทุน FOF วิวัฒนาการที่ยืดหยุ่นของขอบเขตสถาบันนี้ทำให้นิยามของ "สินทรัพย์ทางการเงิน" เป็นระบบข้ามเชน ข้ามชาติ และข้ามสถาบันอย่างแท้จริงเป็นครั้งแรก

จากมุมมองที่กว้างขึ้น การสร้างสถาบันสินทรัพย์ดิจิทัลโดยพื้นฐานแล้วคือการปรับตัวและวิวัฒนาการของโครงสร้างทางการเงินโลกในยุคดิจิทัล ซึ่งแตกต่างจากระบบเบรตตันวูดส์และเปโตรดอลลาร์ในศตวรรษที่ 20 โครงสร้างทางการเงินในศตวรรษที่ 21 กำลังปรับเปลี่ยนตรรกะพื้นฐานของการไหลเวียนทรัพยากรและการกำหนดราคาทุน ผ่านแนวทางที่กระจายตัว เป็นโมดูล และโปร่งใสมากขึ้น สินทรัพย์ดิจิทัล ซึ่งเป็นตัวแปรสำคัญในวิวัฒนาการเชิงโครงสร้างนี้ ไม่ได้เป็นเพียงสิ่งแปลกปลอมอีกต่อไป แต่เป็นทรัพยากรดิจิทัลที่สามารถจัดการ ตรวจสอบได้ และเก็บภาษีได้ กระบวนการสร้างสถาบันนี้ไม่ใช่การเปลี่ยนแปลงนโยบายอย่างกะทันหัน แต่เป็นวิวัฒนาการอย่างเป็นระบบที่เกี่ยวข้องกับปฏิสัมพันธ์ที่สอดประสานกันระหว่างกฎระเบียบ ตลาด ธุรกิจ และเทคโนโลยี

ดังนั้น จึงคาดการณ์ได้ว่าการจัดตั้งสินทรัพย์คริปโตแบบสถาบันจะยิ่งลึกซึ้งยิ่งขึ้น และในอีกสามปีข้างหน้า จะมีโมเดลสามแบบที่ดำเนินไปพร้อมกันในเศรษฐกิจหลักทั่วโลก โมเดลแรกคือโมเดล "การเปิดตลาด + การกำกับดูแลอย่างรอบคอบ" ซึ่งนำโดยสหรัฐอเมริกา โดยมีศูนย์กลางอยู่ที่ ETF, stablecoin และการกำกับดูแล DAO โมเดลที่สองคือโมเดล "การเข้าถึงที่จำกัด + แนวทางนโยบาย" ซึ่งยกตัวอย่างจากจีน ญี่ปุ่น และเกาหลีใต้ ซึ่งเน้นการควบคุมและการออกใบอนุญาตของธนาคารกลาง และโมเดลที่สามคือโมเดล "เขตนำร่องตัวกลางทางการเงิน" ซึ่งยกตัวอย่างจากสิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และสวิตเซอร์แลนด์ ซึ่งเป็นตัวกลางสถาบันระหว่างเงินทุนทั่วโลกและสินทรัพย์บนเครือข่าย อนาคตของสินทรัพย์คริปโตจะไม่ใช่การต่อสู้ระหว่างเทคโนโลยีและสถาบันอีกต่อไป แต่จะเป็นการปรับโครงสร้างและการดูดซับเทคโนโลยีโดยสถาบัน

4. บทสรุป: จากทศวรรษของ Bitcoin สู่การเชื่อมโยงระหว่างเหรียญและหุ้น ต้อนรับภูมิทัศน์ใหม่ของการเข้ารหัส

ในเดือนกรกฎาคม พ.ศ. 2568 Ethereum ได้ฉลองครบรอบ 10 ปี และตลาดคริปโตได้เปลี่ยนจากการทดลองในช่วงแรกไปสู่การเข้าสู่ตลาดสถาบัน การเปิดตัวกลยุทธ์เหรียญและหุ้นอย่างแพร่หลายเป็นสัญลักษณ์ของการผสานรวมอย่างลึกซึ้งระหว่างการเงินแบบดั้งเดิมและสินทรัพย์คริปโต

วงจรนี้ไม่ใช่แค่การเปิดตัวสู่ตลาดอีกต่อไป แต่ยังเป็นการสร้างโครงสร้างและตรรกะใหม่ด้วย ตั้งแต่สกุลเงินมหภาคไปจนถึงสินทรัพย์ขององค์กร จากโครงสร้างพื้นฐานของสกุลเงินดิจิทัลไปจนถึงรูปแบบการกำกับดูแลทางการเงิน สินทรัพย์ดิจิทัลได้เข้าสู่ขอบเขตของการจัดสรรสินทรัพย์ของสถาบันอย่างแท้จริงเป็นครั้งแรก

เราเชื่อว่าในอีกสองถึงสามปีข้างหน้า ตลาดคริปโตจะพัฒนาไปสู่โครงสร้างแบบสามองค์ประกอบที่โดดเด่นด้วย "ผลตอบแทนแบบออนเชนดั้งเดิม อินเทอร์เฟซทางการเงินที่สอดคล้อง และการเติบโตที่ขับเคลื่อนโดย stablecoin" กลยุทธ์ Coin-to-Equity เป็นเพียงจุดเริ่มต้นเท่านั้น วิวัฒนาการเชิงลึกยิ่งขึ้นของการรวมทุนและรูปแบบการกำกับดูแลเพิ่งเริ่มต้นขึ้น