เกมแห่งพลังเบื้องหลัง stablecoins

- 核心观点:加密货币从反叛走向合规,成为美元霸权工具。

- 关键要素:

- 稳定币被纳入监管,禁止支付利息保护银行。

- 《GENIUS法案》要求严格合规,限制金融创新。

- 稳定币需求可能加剧美国国债市场波动。

- 市场影响:加密行业进一步中心化,美元主导地位强化。

- 时效性标注:长期影响。

ผู้เขียนต้นฉบับ: Buttercup Network, Thejaswini MA

แปลต้นฉบับ: Saorise, Foresight News

หมายเหตุผู้แปล: คริปโทเคอร์เรนซี ซึ่งครั้งหนึ่งเคยถูกมองว่าเป็น "การปฏิวัติที่โค่นล้มระบบการเงินแบบดั้งเดิม" ไม่ได้จบลงบนเส้นทางแห่งการเผชิญหน้าอย่างรุนแรง แต่กลับผูกพันอย่างลึกซึ้งกับระบบการกำกับดูแลและฉันทามติทางการเมือง จนกลายเป็น "การปฏิวัติที่ถูกควบคุม" ตั้งแต่การสร้างผลกระทบต่อประเพณีไปจนถึงการขออนุญาต จากอุดมคติของการกระจายอำนาจไปจนถึงความเป็นจริงของการควบคุมแบบรวมศูนย์ ความไร้สาระและความขัดแย้งของ "การปฏิวัติ" นี้คือแก่นของบทความนี้ เมื่อกลุ่มกบฏยอมจำนนต่อระบบ มันคือเกมแห่งผลประโยชน์หรือเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในยุคสมัย?

ในปี 2568 แทนที่จะบุกธนาคาร กลุ่มกบฏ (สกุลเงินดิจิทัล) กลับยื่นคำร้องขอกฎบัตรจากสำนักงานผู้ควบคุมสกุลเงินของสหรัฐอเมริกา (OCC)

ผมพยายามทำความเข้าใจปรากฏการณ์ GENIUS Act มาตลอด ยิ่งคิดก็ยิ่งดูน่าขันและไร้สาระมากขึ้น ขอพาคุณย้อนกลับไปดูว่าเราเปลี่ยนจาก "เคลื่อนไหวเร็วและทำลายสิ่งต่างๆ" ไปเป็น "เคลื่อนไหวเร็วและควบคุม" ได้อย่างไร

ร่างกฎหมายนี้ได้รับการลงนามให้เป็นกฎหมายแล้ว และตอนนี้กฎเกณฑ์ต่างๆ ก็ได้รับการกำหนดเรียบร้อยแล้ว Stablecoins อยู่ภายใต้การกำกับดูแลและไม่ใช่เรื่องลึกลับอีกต่อไป และตอนนี้เรารู้แล้วว่าใครสามารถออก Stablecoins ได้ ใครเป็นผู้กำกับดูแล และมันทำงานอย่างไร แต่สิ่งนี้กลับทำให้เกิดคำถามที่ชัดเจนว่า จุดประสงค์ของทั้งหมดนี้คืออะไร?

ลองถามใครก็ได้ในวงการคริปโตดูสิ พวกเขาจะประกาศอย่างกระตือรือร้นว่านี่คือช่วงเวลาสำคัญของคริปโต การปฏิวัติกฎระเบียบที่เปลี่ยนแปลงทุกสิ่ง พวกเขาจะพูดคุยอย่างตื่นเต้นเกี่ยวกับ “ความชัดเจนด้านกฎระเบียบ” “การยอมรับในระดับสถาบัน” และ “อนาคตของเงินตรา” พร้อมกับกำร่างกฎหมาย 47 หน้าไว้แน่นราวกับเป็นรัฐธรรมนูญ

หากคุณถามเจ้าหน้าที่กระทรวงการคลังสหรัฐฯ เขาจะพูดไม่หยุดว่าการกระทำดังกล่าวจะเสริมสร้างความโดดเด่นของดอลลาร์อย่างที่ไม่เคยมีมาก่อน รับประกันความปลอดภัย และดึงดูดการลงทุนกลับสู่สหรัฐฯ โดยใช้คำพูดซ้ำซากที่เจ้าหน้าที่รัฐบาลมักพูด

มองเผินๆ ทั้งสองฝ่ายต่างก็ได้รับชัยชนะ แต่ความจริงแล้ว ผลประโยชน์ที่มากกว่ากลับตกอยู่กับหน่วยงานกำกับดูแล คริปโทเคอร์เรนซีและบิตคอยน์เคยพยายามโค่นล้มธนาคารและทำลายอำนาจสูงสุดของดอลลาร์สหรัฐฯ แต่ตอนนี้พวกเขาต้องการให้ธนาคารต่างๆ ออกคริปโทเคอร์เรนซีที่มีดอลลาร์สหรัฐฯ ค้ำประกัน

มีความขัดแย้งที่น่าสนใจอยู่ตรงใจกลางของเรื่องนี้ นั่นคือ ธนาคารต่างหวาดกลัว Stablecoin อย่างเข้าใจได้ พวกเขากำลังเฝ้าดูเงินหลายล้านล้านดอลลาร์ที่อาจไหลออกจากเงินฝากแบบดั้งเดิมไปสู่โทเคนดิจิทัลที่ไม่ได้ให้ผลตอบแทนใดๆ แต่กลับได้รับการหนุนหลังอย่างเต็มที่ และด้วยการทำให้การจ่ายดอกเบี้ย Stablecoin เป็นสิ่งผิดกฎหมาย รัฐสภาจึงกำลังปกป้องธนาคารจากความกลัวการแข่งขัน

กฎหมายบัญญัติไว้ดังนี้:

“ผู้ให้บริการ stablecoin ที่ได้รับอนุญาตหรือผู้ให้บริการ stablecoin ที่ได้รับอนุญาตจากต่างประเทศจะไม่จ่ายดอกเบี้ยหรือรายได้ในรูปแบบใดๆ (ไม่ว่าจะเป็นในรูปแบบของเงินสด โทเค็น หรือสิ่งตอบแทนอื่นๆ) ให้กับผู้ถือเพียงเพื่อการถือครอง ใช้ หรือรักษา stablecoin ที่ได้รับอนุญาตไว้เท่านั้น”

เดิมทีคริปโทเคอร์เรนซีถูกสร้างมาเพื่อเป็นทางเลือกแบบกระจายศูนย์และไม่ต้องไว้วางใจใคร เมื่อเทียบกับระบบการเงินแบบดั้งเดิม แต่ปัจจุบัน คุณสามารถส่ง stablecoin แบบ on-chain ได้ แต่ต้องดำเนินการผ่านปลั๊กอินที่ฝังอยู่ในแอปที่ได้รับการสนับสนุนจากนักลงทุน และชำระเงินกับผู้ออกที่ได้รับอนุญาต ซึ่งมีธนาคารพันธมิตรคือ JPMorgan Chase อนาคตมาถึงแล้ว และทุกอย่างก็เหมือนอดีต เพียงแต่มีประสบการณ์ผู้ใช้ที่ดีขึ้นและเอกสารกำกับดูแลที่มากขึ้น

GENIUS Act สร้างระบบแบบ Rube Goldberg ที่ให้คุณใช้เทคโนโลยีบล็อคเชนอันปฏิวัติวงการได้ แต่เฉพาะในกรณีที่:

- ได้รับการอนุมัติจากสำนักงานผู้ควบคุมสกุลเงินของสหรัฐอเมริกา

- ถือพันธบัตรกระทรวงการคลังสหรัฐฯ เป็นทุนสำรองในอัตราส่วน 1:1

- ส่งใบรับรองรายเดือนที่ลงนามโดย CEO และ CFO

- อนุญาตให้เจ้าหน้าที่สั่งระงับโทเค็นได้

- สัญญาว่าจะไม่จ่ายดอกเบี้ย

- กิจกรรมทางธุรกิจจำกัดอยู่เพียง "การออกและแลก stablecoins"

ประเด็นสุดท้ายนี้ค่อนข้างน่าสนใจเป็นพิเศษ นั่นคือ คุณสามารถสร้างสรรค์นวัตกรรมทางการเงินได้ แต่คุณไม่สามารถใช้นวัตกรรมทางการเงินนั้นเพื่อทำอย่างอื่นได้

เรากำลังเห็นการสถาปนาสถาบันของขบวนการที่ควรจะต่อต้านระบบ เดิม ผู้ให้บริการ stablecoin ที่มีอยู่เดิมอย่าง Circle กำลังเฉลิมฉลอง เพราะพวกเขาปฏิบัติตามกฎระเบียบเป็นส่วนใหญ่อยู่แล้ว และตอนนี้ก็ต้องเห็นคู่แข่งที่อยู่ภายใต้การควบคุมน้อยกว่าถูกขับออกจากวงการไป

ในขณะเดียวกัน Tether ต้องเผชิญกับทางเลือกที่เป็นความเป็นความตาย นั่นคือ ต้องมีความโปร่งใสและรับผิดชอบ หรือถูกห้ามจากการแลกเปลี่ยนของสหรัฐฯ ภายในปี 2028 สำหรับบริษัทที่สร้างฐานะจากความโปร่งใสและการธนาคารนอกชายฝั่ง นี่เปรียบเสมือนการปล่อยให้แวมไพร์ทำงานกะกลางวัน

แน่นอนว่า เมื่อพิจารณาจากขนาดของ Tether แล้ว บางทีมันอาจจะไม่จำเป็นต้องใส่ใจอะไรมากนัก ด้วยมูลค่าตลาด 162 พันล้านดอลลาร์สหรัฐ มันใหญ่กว่า Goldman Sachs ใหญ่กว่า GDP ของประเทศส่วนใหญ่ และพูดตรงๆ ก็คือ ใหญ่กว่าหน่วยงานกำกับดูแลทั้งหมดที่พยายามจำกัดมัน เมื่อคุณไปถึงระดับนั้น คำว่า "ปฏิบัติตามหรือออก" ฟังดูไม่เหมือนคำขู่ แต่เหมือนเป็นคำแนะนำมากกว่า

"Libra Clause" ซึ่งเป็นข้อกำหนดที่ป้องกันไม่ให้บริษัทเทคโนโลยียักษ์ใหญ่ออก stablecoin ได้ตามอำเภอใจ ได้รับการตั้งชื่อตามความพยายามที่ล้มเหลวของ Facebook ในการออกสกุลเงินดิจิทัลระดับโลก จำได้ไหมว่าเมื่อก่อนทุกคนต่างตื่นตระหนกกันว่า Facebook อาจบ่อนทำลายสกุลเงินดิจิทัลของตนเอง? ภายใต้ระบบปัจจุบัน หาก Facebook ต้องการออก stablecoin จะต้องได้รับการอนุมัติเป็นเอกฉันท์จากสภากลาง และโทเค็นจะต้องไม่มีดอกเบี้ยและต้องได้รับการหนุนหลังอย่างเต็มที่ด้วยหนี้สาธารณะของสหรัฐฯ

มาพูดถึงตรรกะทางเศรษฐกิจของการที่ทุกคนหันมาสนใจเรื่องนี้กันอย่างกะทันหัน ปัจจุบันผู้ค้าในสหรัฐอเมริกาจ่ายค่าธรรมเนียมให้ Visa และ Mastercard 2%-3% ต่อธุรกรรม ซึ่งมักเป็นค่าใช้จ่ายที่สูงที่สุดรองจากค่าจ้าง ค่าใช้จ่ายในการชำระเงินด้วย stablecoin เพียงไม่กี่เซ็นต์ และการชำระเงินขนาดใหญ่ก็น้อยกว่า 0.1% ด้วยซ้ำ เนื่องจากโครงสร้างพื้นฐานบล็อกเชนไม่จำเป็นต้องแบ่งส่วนแบ่งให้ธนาคารและองค์กรบัตรเครดิตขนาดใหญ่ ค่าธรรมเนียมการรูดบัตรมูลค่า 187 พันล้านดอลลาร์สหรัฐต่อปีอาจตกอยู่กับผู้ค้า ด้วยเหตุนี้ จึงไม่ยากที่จะเข้าใจความสนใจของ Amazon และ Walmart ในโซลูชัน stablecoin: ทำไมต้องจ่ายให้กับองค์กรผู้ถือบัตรแบบสองราย ในเมื่อคุณสามารถส่งเงินดิจิทัลได้โดยตรง?

@วีซ่า

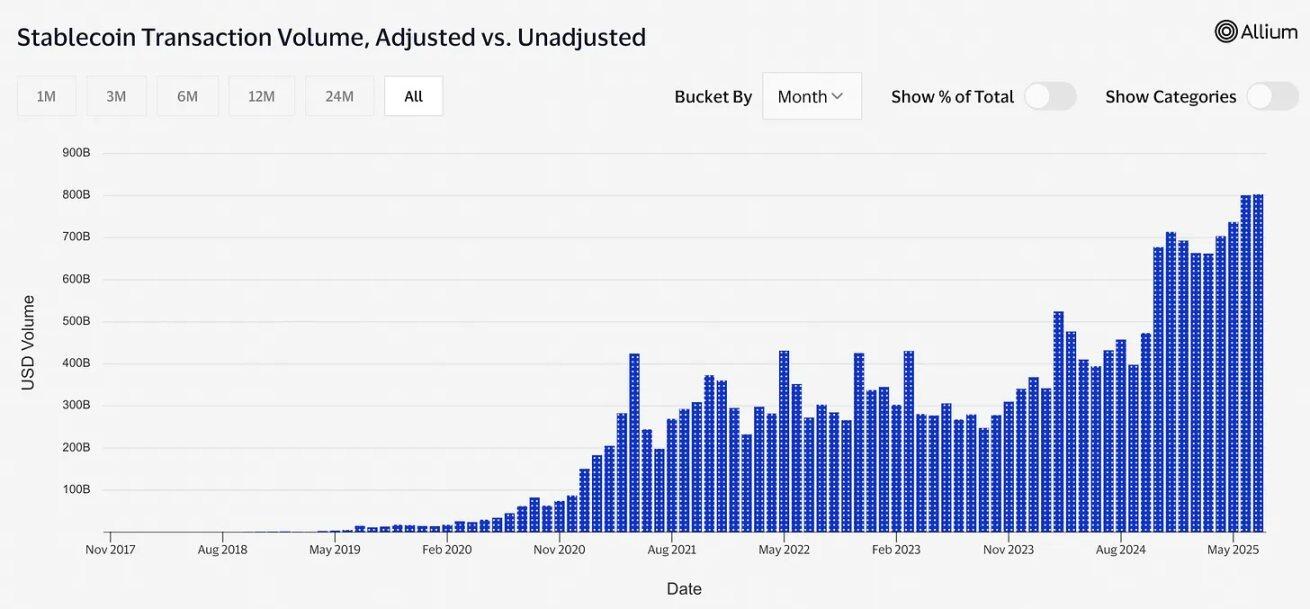

ยังมีวงจรป้อนกลับที่น่ากลัวซึ่งไม่มีใครอยากพูดถึงด้วย: หาก Stablecoin เริ่มได้รับความนิยมจริงๆ และมีการออกเหรียญมูลค่าหลายล้านล้านดอลลาร์ ความต้องการพันธบัตรรัฐบาลสหรัฐฯ ส่วนใหญ่ก็จะมาจากสำรอง Stablecoin

ฟังดูดี แต่ปัญหาคือ ความต้องการ Stablecoin นั้นมีความผันผวนมากกว่าผู้ซื้อสถาบันทั่วไป เมื่อผู้คนสูญเสียความเชื่อมั่นใน Stablecoin และเริ่มนำมันมาแลกเป็นจำนวนมาก พันธบัตรรัฐบาลสหรัฐฯ ทั้งหมดจะไหลเข้าตลาดทันที ในเวลานั้น ต้นทุนการกู้ยืมของรัฐบาลสหรัฐฯ จะขึ้นอยู่กับอารมณ์ของผู้ใช้ Twitter ที่ใช้สกุลเงินดิจิทัลในวันนั้น เหมือนกับการเดิมพันค่าผ่อนบ้านกับอารมณ์ของนักลงทุนระยะสั้น ตลาดพันธบัตรสหรัฐฯ มีทั้งช่วงขาขึ้นและขาลง แต่ "ผู้ใช้ Stablecoin ที่ตื่นตระหนกก่อให้เกิดแรงขายแบบอัลกอริทึม" เป็นครั้งแรก

ที่น่าสนใจที่สุด สิ่งนี้สะท้อนให้เห็นวิวัฒนาการของสกุลเงินดิจิทัลจาก “สกุลเงินอนาธิปไตย” ไปสู่ “สินทรัพย์สถาบัน ” เดิมที Bitcoin ควรจะเป็นเงินสดอิเล็กทรอนิกส์แบบเพียร์ทูเพียร์ที่ไม่จำเป็นต้องอาศัยบุคคลที่สามที่เชื่อถือได้ แต่ปัจจุบันมีกฎหมายของรัฐบาลกลางที่กำหนดให้เงินดิจิทัลต้องออกโดยบุคคลที่สามที่มีความน่าเชื่อถือสูงและมีการควบคุมอย่างเข้มงวดเท่านั้น ซึ่งต้องรับผิดชอบต่อหน่วยงานกำกับดูแลระดับสูง

กฎหมายกำหนดให้ผู้ออก Stablecoin สามารถอายัดโทเค็นบนเครือข่ายบล็อกเชนได้เมื่อได้รับการร้องขอจากหน่วยงานที่เกี่ยวข้อง ซึ่งหมายความว่า Stablecoin แบบ "กระจายศูนย์" ทุกตัวจะต้องมี "สวิตช์ปิดฉุกเฉิน" แบบรวมศูนย์ นี่ไม่ใช่บั๊ก แต่เป็นฟีเจอร์

เราได้สร้าง “สกุลเงินที่ต้านทานการเซ็นเซอร์” ได้สำเร็จ ซึ่งยังสามารถบังคับใช้การเซ็นเซอร์ได้อีกด้วย

อย่าเข้าใจผมผิด ผมสนับสนุนความชัดเจนด้านกฎระเบียบและ stablecoin ที่รองรับด้วยเงินดอลลาร์ นี่มันเยี่ยมมาก นวัตกรรมคริปโตมีกฎเกณฑ์ให้ปฏิบัติตาม และการนำเงินดอลลาร์ดิจิทัลเข้าสู่กระแสหลักถือเป็นการปฏิวัติที่แท้จริง ผมสนับสนุนอย่างเต็มที่ แต่อย่าแสร้งทำเป็นว่านี่เป็นความเอื้อเฟื้อเผื่อแผ่ของหน่วยงานกำกับดูแลเลย มันไม่ใช่ว่าหน่วยงานกำกับดูแลจะตกหลุมรักนวัตกรรมคริปโตทันที แต่มันเป็นเพราะมีคนเดินเข้ามาที่กระทรวงการคลังแล้วพูดว่า "ทำไมโลกไม่ใช้เงินดอลลาร์มากขึ้น แค่ในรูปแบบดิจิทัล แล้วให้พวกเขาซื้อพันธบัตรรัฐบาลสหรัฐฯ มากขึ้นเพื่อหนุนหลังล่ะ?" และนั่นทำให้ stablecoin เปลี่ยนจาก "คริปโตอันตราย" มาเป็น "เครื่องมือชั้นยอดสำหรับการครอบงำดอลลาร์"

การออก USDC แต่ละครั้งหมายถึงการขายพันธบัตรรัฐบาลสหรัฐฯ อีกหนึ่งฉบับ มูลค่า 242 พันล้านดอลลาร์สหรัฐฯ ในสกุลเงิน Stablecoin หมายความว่าเงินหลายหมื่นล้านดอลลาร์สหรัฐฯ จะไหลเข้าวอชิงตันโดยตรง ส่งผลให้ความต้องการพันธบัตรรัฐบาลสหรัฐฯ ทั่วโลกเพิ่มสูงขึ้น การชำระเงินข้ามพรมแดนทุกครั้งจะหลีกเลี่ยงสกุลเงินยูโรหรือเยน และตลาดแลกเปลี่ยนเงินตราต่างประเทศทุกแห่งที่จดทะเบียน Stablecoin ของสหรัฐฯ ที่ถูกควบคุมก็ถือเป็น "แฟรนไชส์" อีกหนึ่งแห่งของจักรวรรดิการเงินสหรัฐฯ

GENIUS Act ถือเป็นปฏิบัติการด้านนโยบายต่างประเทศที่ซับซ้อนที่สุดซึ่งปลอมตัวมาในรูปแบบของการกำกับดูแลทางการเงินในประเทศ

สิ่งนี้ก่อให้เกิดคำถามที่น่าสนใจ: จะเกิดอะไรขึ้นเมื่อระบบนิเวศคริปโตทั้งหมดกลายเป็นส่วนหนึ่งของนโยบายการเงินของสหรัฐฯ? เรากำลังสร้างระบบการเงินแบบกระจายอำนาจมากขึ้น หรือเรากำลังสร้างเครือข่ายการกระจายเงินดอลลาร์ที่ซับซ้อนที่สุดในโลก? หาก 99% ของ stablecoin ผูกติดกับเงินดอลลาร์ และนวัตกรรมที่มีความหมายใดๆ ต้องได้รับการอนุมัติจากสำนักงานผู้ควบคุมเงินตราสหรัฐฯ เรากำลังเปลี่ยนเทคโนโลยีที่ปฏิวัติวงการให้กลายเป็นธุรกิจส่งออกเงินเฟียตในที่สุดโดยไม่ได้ตั้งใจหรือไม่? หากพลังแห่งการต่อต้านของคริปโตเคอร์เรนซีถูกนำไปใช้เพื่อปรับปรุงประสิทธิภาพของระบบการเงินที่มีอยู่เดิม แทนที่จะแทนที่มัน ตราบใดที่การชำระเงินได้รับการชำระเงินเร็วขึ้นและทุกคนสามารถสร้างรายได้ได้ จะมีใครสนใจจริงหรือ? สิ่งเหล่านี้อาจไม่ใช่ปัญหาเสมอไป แต่มันไม่ใช่ปัญหาที่ผู้คนต้องการแก้ไขเมื่อการเคลื่อนไหวเริ่มต้นขึ้น

ผมล้อเล่นเรื่องนี้อยู่เรื่อย แต่ความจริงคือ มันอาจได้ผลจริง ๆ ก็ได้ เช่นเดียวกับระบบธนาคารเสรีในช่วงทศวรรษ 1830 ที่พัฒนาเป็นระบบธนาคารกลางสหรัฐฯ คริปโตเคอร์เรนซีก็อาจกำลังก้าวข้ามช่วงวัยรุ่นอันวุ่นวายและเข้าสู่ช่วงเติบโตเต็มที่ ในฐานะองค์ประกอบสำคัญเชิงระบบของโครงสร้างพื้นฐานทางการเงิน

พูดตรงๆ ก็คือ 99.9% ของผู้คนต้องการแค่โอนเงินอย่างรวดเร็วและถูก และพวกเขาไม่สนใจทฤษฎีการเงินหรือการกระจายอำนาจเลย

ธนาคารต่างๆ กำลังวางแผนที่จะเป็นผู้ออกหลักสำหรับ stablecoin ที่เพิ่งได้รับการควบคุมใหม่เหล่านี้ มีรายงานว่า JPMorgan Chase, Bank of America และ Citigroup กำลังเตรียมให้บริการ stablecoin แก่ลูกค้า สถาบันต่างๆ ที่คาดว่าจะได้รับผลกระทบจากคริปโทเคอร์เรนซี ได้กลายเป็นผู้ได้รับประโยชน์สูงสุดจากการบังคับใช้กฎหมายควบคุมคริปโทเคอร์เรนซีอย่างถูกกฎหมาย

นี่ไม่ใช่การปฏิวัติที่ใครๆ คาดคิด แต่มันอาจเป็นการปฏิวัติที่เราได้เจอ และแปลกดีที่มันค่อนข้างอัจฉริยะ