1. พื้นหลัง: ความต้องการ stablecoin ยังคงเติบโตอย่างต่อเนื่อง

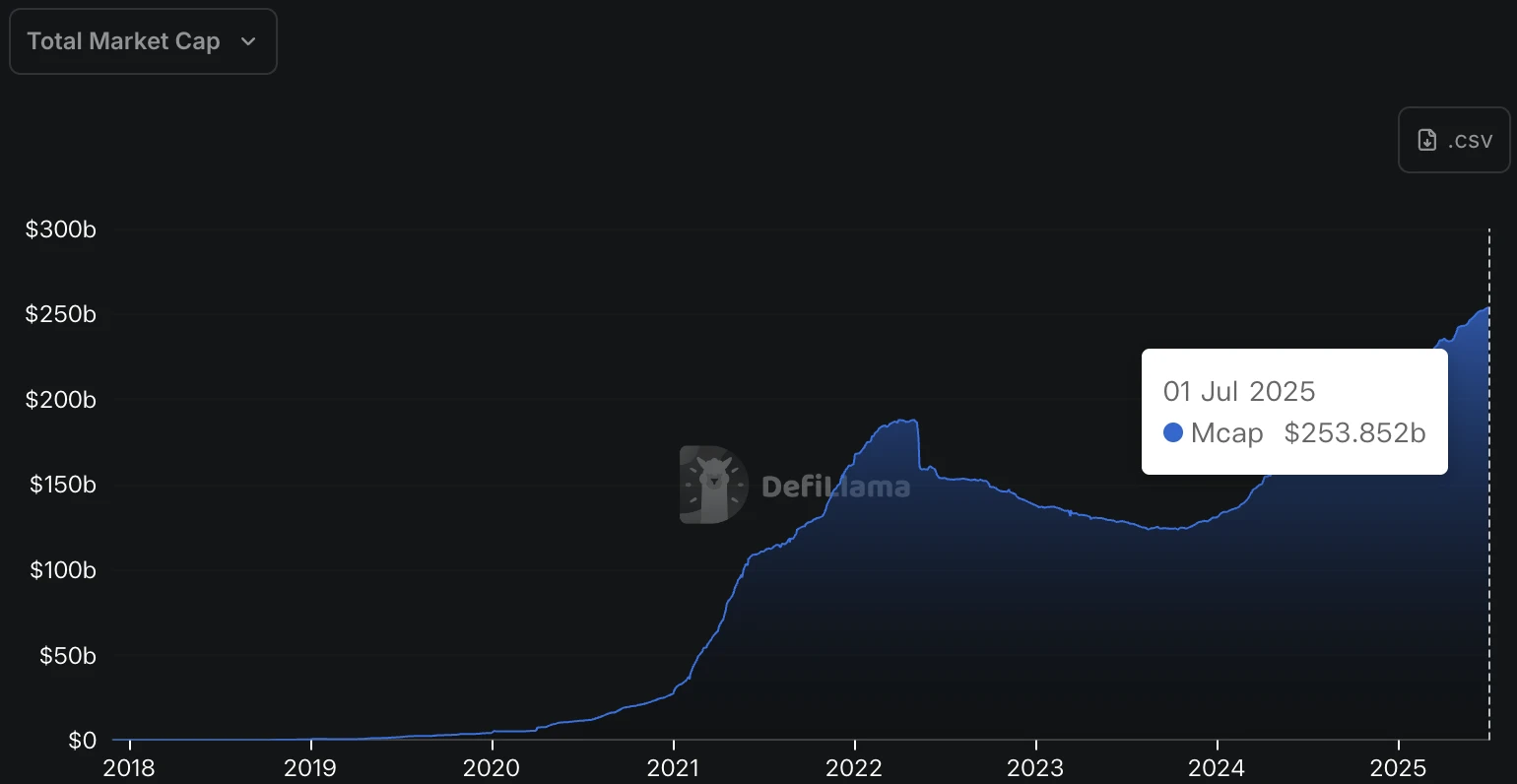

ในอดีต Stablecoin ถูกมองว่าเป็นเพียงเครื่องมือสำคัญในโลกของคริปโตเท่านั้น โดยส่วนใหญ่ใช้ในการทำธุรกรรมบนเครือข่ายและการป้องกันความเสี่ยงของสินทรัพย์ ปัจจุบัน บทบาทของ Stablecoin กำลังเปลี่ยนแปลงไปอย่างมาก มูลค่าตลาดรวมของ Stablecoin เพิ่มขึ้นจาก 650 ล้านเหรียญสหรัฐเมื่อสิ้นปี 2018 เป็นมากกว่า 250 พันล้านเหรียญสหรัฐภายในปี 2025 ซึ่งเติบโตอย่างรวดเร็วถึง 384 เท่าในเวลาเพียง 6 ปี Stablecoin ที่แสดงโดย USDT และ USDC นั้นมีปริมาณการซื้อขายรายวันเทียบเท่ากับ Bitcoin มานานแล้ว โดยแซงหน้า Bitcoin และ Ethereum ไปแล้ว Stablecoin ไม่เพียงแต่เป็นดอลลาร์สหรัฐในโลกของคริปโตเท่านั้น แต่ยังกลายมาเป็นสะพานสำคัญที่เชื่อมต่อ Web2 และ Web3 อีกด้วย

รูปที่ 1 มูลค่าตลาดรวมของ Stablecoins แหล่งที่มา: https://defillama.com/stablecoins

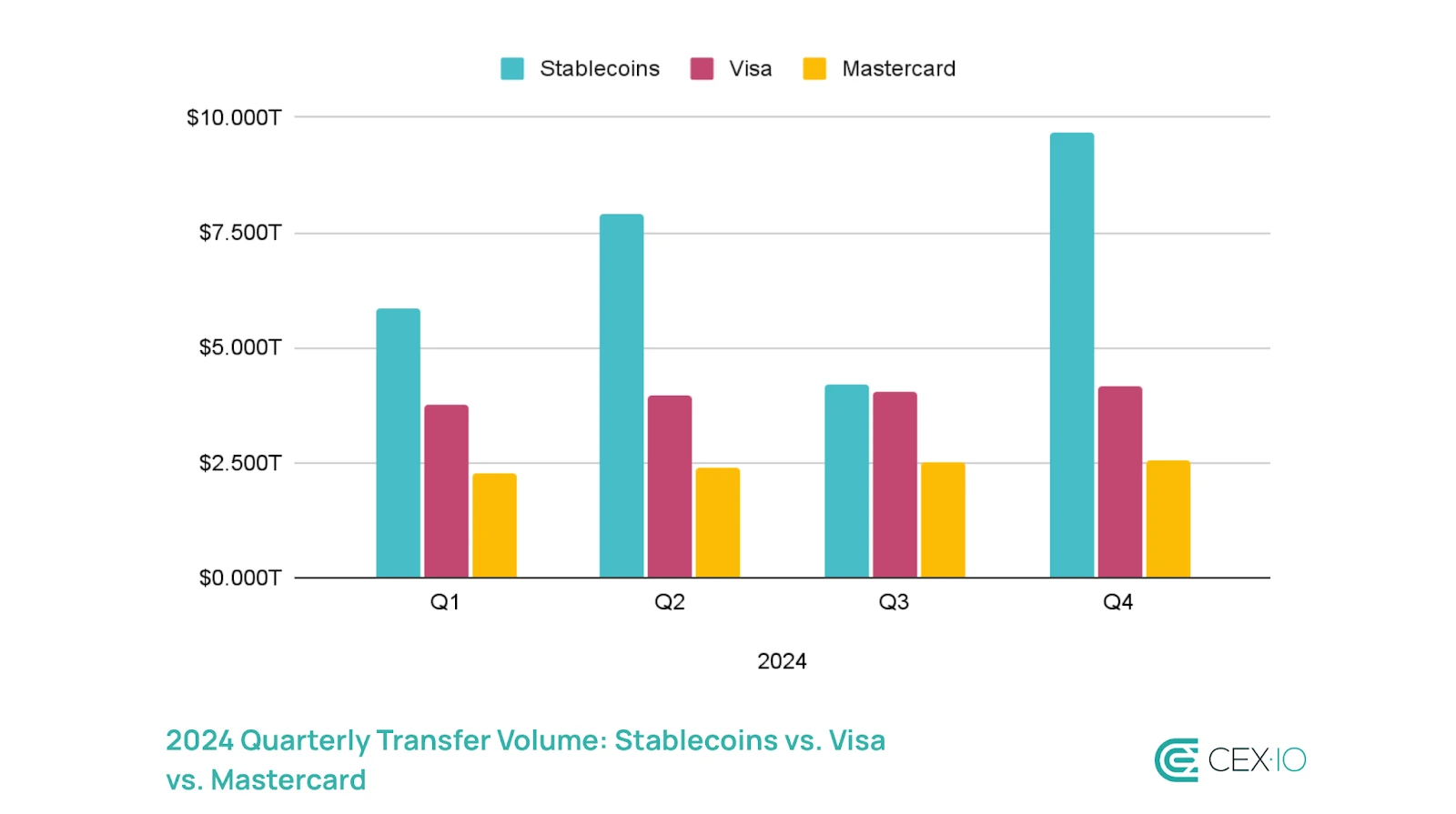

การเพิ่มขึ้นอย่างรวดเร็วของ stablecoin นั้นไม่ใช่เรื่องบังเอิญ เมื่อเทียบกับต้นทุนที่สูงและการชำระเงินข้ามพรมแดนทั่วโลกที่ล่าช้า บริษัทและสถาบัน Web2 แบบดั้งเดิมกำลังมองหาโซลูชันการชำระเงินใหม่ๆ ที่มีประสิทธิภาพและเป็นไปตามข้อกำหนดมากขึ้นอย่างเร่งด่วน ตามสถิติของ CEX.IO ปริมาณธุรกรรมประจำปีทั้งหมดของ stablecoin ในปี 2024 เกิน 27 ล้านล้านดอลลาร์สหรัฐ ซึ่งเกินปริมาณธุรกรรมประจำปีทั้งหมดของ Visa และ Mastercard เป็นครั้งแรก ไม่ว่าจะเป็นอีคอมเมิร์ซข้ามพรมแดน โลจิสติกส์ระหว่างประเทศ หรือบริการทางการเงินระดับโลก ล้วนมีความต้องการ stablecoin อย่างแท้จริง

รูปที่ 2 ปริมาณการโอนรายไตรมาสปี 2024: Stablecoins เทียบกับ Visa เทียบกับ Mastercard แหล่งที่มา: https://blog.cex.io/ecosystem/stablecoin-landscape-34864

ในเวลาเดียวกัน ระดับนโยบายยังส่งสัญญาณเชิงบวก เช่น วุฒิสภาสหรัฐฯ ผ่านร่างกฎหมาย GENIUS สหภาพยุโรปผ่านนโยบาย MiCA และสิงคโปร์และฮ่องกงเร่งส่งเสริมกรอบการกำกับดูแลที่ชัดเจน ซึ่งทั้งหมดนี้ให้พื้นฐานที่ดีสำหรับบริษัทดั้งเดิมในการออก Stablecoin อย่างถูกกฎหมาย จะเห็นได้ว่า Stablecoin กำลังเคลื่อนตัวจากพื้นที่สีเทาของโลกคริปโตไปสู่พื้นที่สดใสของระบบการชำระเงินทั่วโลก

ในบริบทนี้เองที่ยักษ์ใหญ่ด้าน Web2 แบบดั้งเดิมได้เข้ามาในตลาด stablecoin เมื่อไม่นานนี้ สถาบันต่างๆ เช่น Mastercard, JD.com, Ant Financial และธนาคารชั้นนำหลายแห่งในเกาหลีใต้ได้ประกาศแผนการออก stablecoin ของตนเองหรือความร่วมมือที่เกี่ยวข้องกับ stablecoin Stablecoins กำลังกลายเป็นตลาดที่มีการแข่งขันกันอย่างดุเดือดระหว่างบริษัทต่างๆ

2. การจัดวาง stablecoin ขององค์กรแบบดั้งเดิม

2.1 มาสเตอร์การ์ด

2.1.1 Mastercard ส่งเสริมการชำระเงินแบบวงจรปิดบนเครือข่าย

ร่วมมือกับ Chainlink เพื่อสนับสนุนการซื้อสกุลเงินดิจิทัลโดยตรงจากเครือข่ายโดยใช้ Mastercard

เมื่อวันที่ 24 มิถุนายน 2025 Mastercard ได้ประกาศความร่วมมือกับยักษ์ใหญ่ด้านโครงสร้างพื้นฐานบล็อคเชนอย่าง Chainlink และได้ร่วมมือกับ Shift 4, Zerohash, Uniswap, Swapper Finance, XSwap และสถาบันอื่นๆ เพื่อเปิดกระบวนการตั้งแต่การชำระเงินด้วยบัตรธนาคารไปจนถึงการส่งมอบสินทรัพย์บนเชน บัตรเครดิต Mastercard จำนวน 3,500 ล้านใบทั่วโลกสามารถซื้อโทเค็นคริปโตได้โดยตรงใน DEX (เช่น Uniswap) ซึ่งหมายความว่าแม้ว่าคุณจะไม่ได้ลงทะเบียนบัญชีบนการแลกเปลี่ยนแบบรวมศูนย์ ผู้ใช้ทั่วไปก็สามารถรูดบัตรเพื่อซื้อเหรียญได้เช่นเดียวกับการรูดเพื่อช้อปปิ้ง และเข้าสู่โลก Web3 ได้อย่างราบรื่น

กระบวนการชำระเงินทั้งหมดเป็นแบบออนเชน เรียลไทม์ และเป็นไปตามกฎเกณฑ์ เมื่อผู้ใช้เริ่มทำธุรกรรมผ่านฟรอนต์เอนด์ของ Swapper Finance ผู้ให้บริการเกตเวย์การชำระเงินแบบดั้งเดิมอย่าง Shift 4 จะส่งคำขอชำระเงินของ Mastercard ก่อนเพื่อทำการหักเงินสกุล fiat (เช่น ดอลลาร์สหรัฐ ยูโร เป็นต้น) จากนั้นผู้ให้บริการโครงสร้างพื้นฐานสกุลเงินดิจิทัลและสกุลเงินเสถียรอย่าง Zerohash จะแลกเปลี่ยนสกุลเงิน fiat เป็น USDC ซึ่งเป็นสินทรัพย์ดิจิทัลตัวกลาง ในเวลานี้ Chainlink จะตรวจสอบคำสั่งธุรกรรมและส่งคำสั่งดังกล่าวไปยังสัญญาอัจฉริยะของ Swapper จากนั้นสัญญาของ Swapper จะเรียก DEX เช่น Uniswap เพื่อดำเนินการแลกเปลี่ยนโทเค็นขั้นสุดท้ายและส่งสินทรัพย์ดิจิทัลที่ผู้ใช้ต้องการไปยังกระเป๋าเงินของตน กระบวนการทั้งหมดเป็นแบบอัตโนมัติ ปลอดภัย และตรวจสอบได้ และสามารถดำเนินการให้เสร็จสิ้นได้ภายในไม่กี่นาที

Swapper Finance เปิดตัวอย่างเป็นทางการแล้ว และผู้ใช้สามารถซื้อได้ผ่านทางเว็บไซต์อย่างเป็นทางการ (https://swapper.finance/) นอกจากนี้ Mastercard ยังระบุด้วยว่าจะยังคงสำรวจสถานการณ์การชำระเงินแบบออนเชนเพิ่มเติมด้วย Chainlink ในอนาคต เพื่อให้สามารถใช้สินทรัพย์ออนเชนได้สะดวกเท่ากับสกุลเงินดั้งเดิม

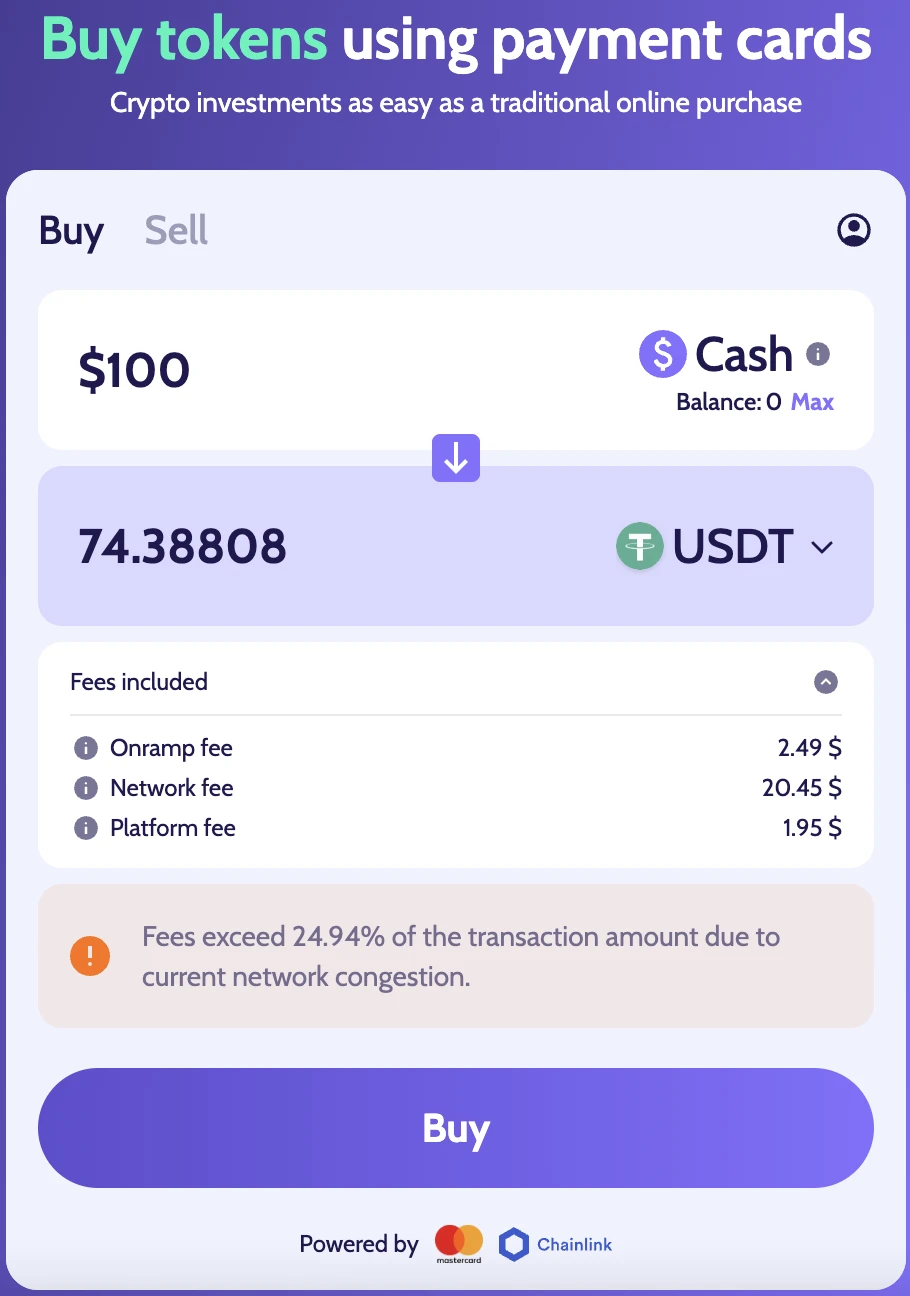

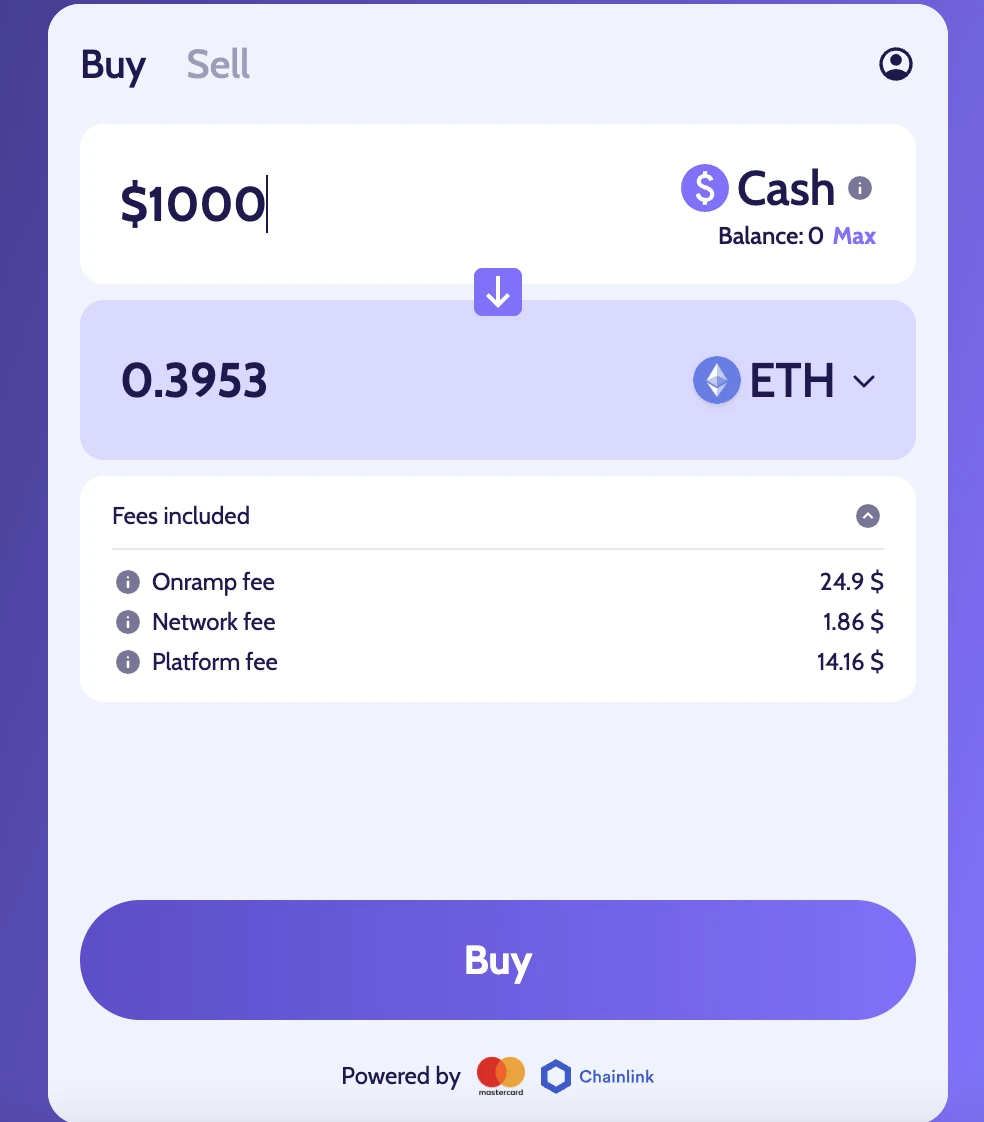

โครงสร้างค่าธรรมเนียมธุรกรรมการซื้อเหรียญของ Swapper Finance

ควรสังเกตว่าเมื่อคุณใช้ Mastercard ซื้อเหรียญบน Swapper Finance คุณจะเห็นค่าธรรมเนียมสามประการ: ค่าธรรมเนียม Onramp ค่าธรรมเนียมเครือข่าย และค่าธรรมเนียมแพลตฟอร์ม

ค่าธรรมเนียม Onramp: ค่าธรรมเนียมบริการที่เกี่ยวข้องกับเงินตราทั่วไปที่เกิดขึ้นจากการรูดบัตรเพื่อชำระเงินจากธนาคารหรือช่องทางบัตรเครดิต ค่าธรรมเนียมนี้ส่วนใหญ่เกิดขึ้นเมื่อใช้บัตรธนาคารเพื่อชำระเงิน และเรียกเก็บโดยช่องทางการชำระเงิน (Shift 4) และหน่วยงานหักบัญชี (Mastercard) ค่าธรรมเนียมนี้ครอบคลุมถึงค่าธรรมเนียมธุรกรรมบัตรเครดิต ค่าธรรมเนียมการชำระเงินข้ามพรมแดน ค่าธรรมเนียมการแปลงสกุลเงิน เป็นต้น นอกจากนี้ยังมีผู้ให้บริการ เช่น Zerohash ที่รับผิดชอบในการแปลงเงินตราทั่วไปที่ผู้ใช้รูดเป็นสกุลเงินดิจิทัลแบบออนเชน และพวกเขาจะเรียกเก็บค่าธรรมเนียมบริการบางส่วนด้วย

ค่าธรรมเนียมเครือข่าย: รวมไปถึงแก๊สที่ใช้ในการดำเนินธุรกรรมบนเครือข่าย (เช่น การแลกเปลี่ยน stablecoin สำหรับ ETH) ซึ่งถูกกำหนดโดยเครือข่ายบล็อคเชนที่ธุรกรรมบนเครือข่ายที่ผู้ใช้เริ่มต้นตั้งอยู่

ค่าธรรมเนียมแพลตฟอร์ม: ค่าธรรมเนียมที่เรียกเก็บโดยแพลตฟอร์ม ส่วนนี้จะถูกเรียกเก็บโดย Swapper Finance เองและพันธมิตร เช่น XSwap และ Chainlink เป็นต้น เพื่อครอบคลุมต้นทุนการจับคู่ธุรกรรม อินเทอร์เฟซผู้ใช้ การตรวจสอบ Oracle ความปลอดภัยทางเทคนิค เป็นต้น ตัวอย่างเช่น Chainlink จะตรวจสอบว่าคำขอธุรกรรมของผู้ใช้ตรงกันหรือไม่ และ XSwap จะทำการแลกเปลี่ยนสินทรัพย์จริงบนเชนผ่าน DEX เช่น Uniswap แพลตฟอร์มจะรวมฟังก์ชันเหล่านี้ไว้ด้วยกันผ่านอินเทอร์เฟซแบบรวมเพื่อให้ประสบการณ์ที่เรียบง่ายในการรูดบัตรเพื่อซื้อเหรียญ แต่บริการแต่ละชั้นเบื้องหลังนั้นมีค่าใช้จ่าย

ในกรณีที่เครือข่ายติดขัด เมื่อใช้แพลตฟอร์มในการซื้อ USDT มูลค่า 100 ดอลลาร์ อัตราค่าธรรมเนียมธุรกรรมจะสูงถึง 26% ซึ่งบ่งชี้ว่าค่าธรรมเนียมที่สูงที่สุดมาจากค่าธรรมเนียมแก๊ส (20.45 ดอลลาร์สหรัฐ) ที่เกิดจากเครือข่ายติดขัด

รูปที่ 3. หน้าซื้อขาย Swapper แหล่งที่มา: https://swapper.finance/

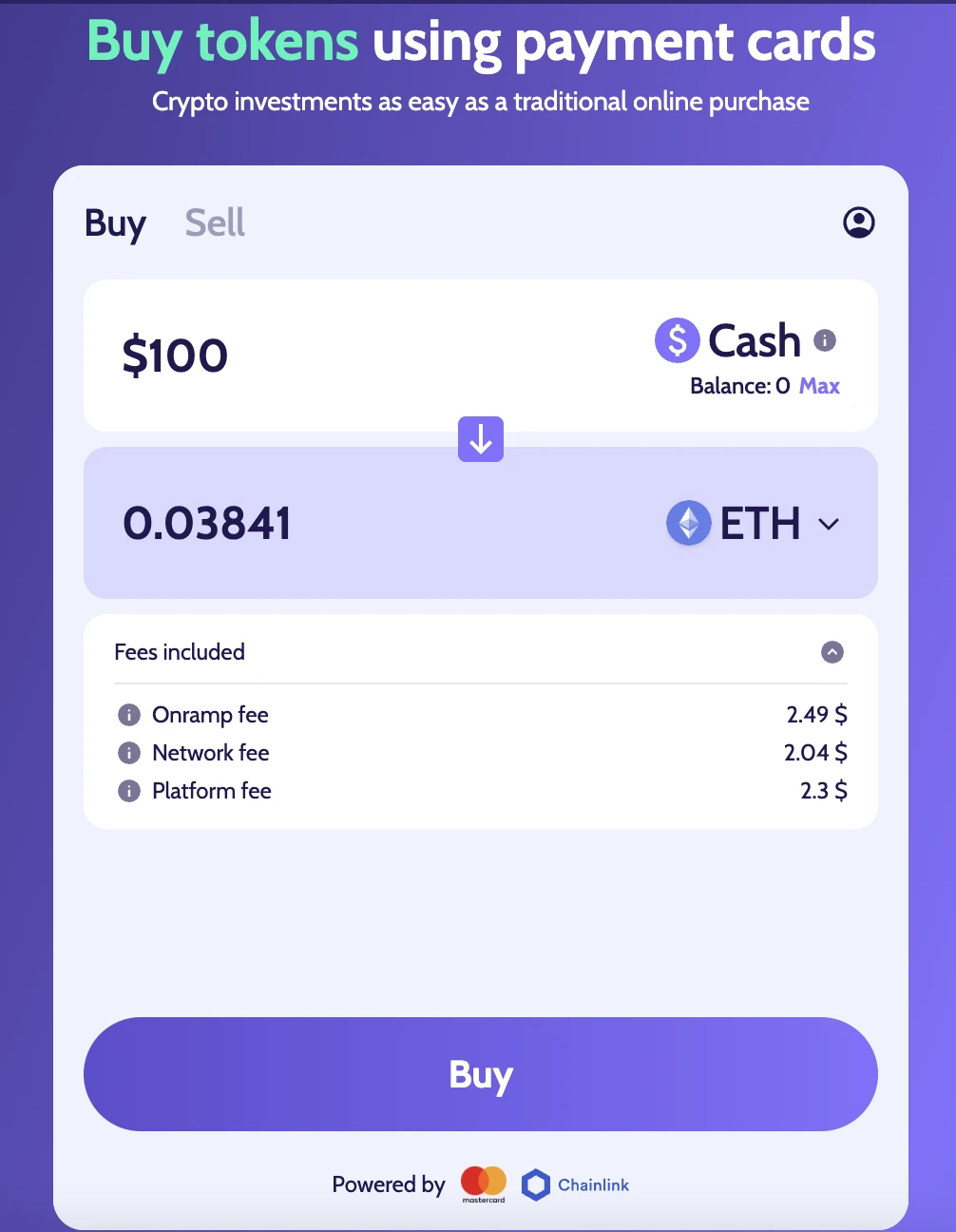

เมื่อเครือข่ายไม่แออัด ค่าธรรมเนียมการจัดการที่เกิดขึ้นเมื่อใช้เงิน 100 ดอลลาร์ในการซื้อ ETH จะอยู่ที่ประมาณ 6.8 ดอลลาร์ ซึ่งคิดเป็นประมาณ 6.8% ของค่าธรรมเนียมการจัดการ ภายใต้เงื่อนไขเครือข่ายเดียวกัน เมื่อใช้เงิน 1,000 ดอลลาร์ในการซื้อ ETH ค่าธรรมเนียมการจัดการที่เกิดขึ้นจะอยู่ที่ประมาณ 40.92 ดอลลาร์ ซึ่งคิดเป็นประมาณ 4.09% ของค่าธรรมเนียมการจัดการ จะเห็นได้ว่าค่าธรรมเนียมการจัดการจะเปลี่ยนแปลงตามเวลาจริงตามความแออัดของเครือข่ายและจำนวนเงินที่ซื้อ ภายใต้เงื่อนไขเครือข่ายเดียวกัน ยิ่งจำนวนเงินที่ซื้อน้อย อัตราส่วนค่าธรรมเนียมการจัดการก็จะสูงขึ้น

รูปที่ 4 ค่าธรรมเนียมในการซื้อ ETH มูลค่า 100 ดอลลาร์ แหล่งที่มา: https://swapper.finance/

รูปที่ 5 ค่าธรรมเนียมในการซื้อ ETH มูลค่า 1,000 ดอลลาร์ แหล่งที่มา: https://swapper.finance/

การลงทะเบียนบัญชีและการยืนยันตัวตนเป็นสิ่งจำเป็นเพื่อให้เป็นไปตามข้อกำหนดการปฏิบัติตามกฎหมาย

แม้ว่า Swapper Finance จะเป็นแพลตฟอร์มการซื้อขายแบบกระจายอำนาจ แต่กระบวนการซื้อเหรียญโดยการรูดบัตรยังคงต้องมีกระบวนการ KYC (การยืนยันตัวตน) เช่นเดียวกับการแลกเปลี่ยนแบบรวมศูนย์ (CEX) เพื่อให้เป็นไปตามข้อกำหนดในการชำระเงินและการปฏิบัติตามสกุลเงินทั่วไป

แม้ว่าธุรกรรมสุดท้ายของ Swapper จะเสร็จสมบูรณ์บนเครือข่ายแล้ว แต่การชำระเงินครั้งแรกจะทำโดยการรูดบัตรธนาคารด้วยสกุลเงินทั่วไป ซึ่งเกี่ยวข้องกับข้อกำหนดด้านกฎระเบียบของระบบการเงินแบบดั้งเดิม เพื่อให้แน่ใจว่าธุรกรรมเหล่านี้เป็นไปตามกฎหมาย (โดยเฉพาะกฎหมายต่อต้านการฟอกเงิน AML และกฎระเบียบ KYC ของลูกค้า) แพลตฟอร์มจะต้องตรวจสอบตัวตนของผู้ใช้ กระบวนการนี้โดยปกติจะดำเนินการโดย Zerohash ซึ่งเป็นผู้ให้บริการด้านการปฏิบัติตามกฎระเบียบที่ให้ความร่วมมือ และกำหนดให้ผู้ใช้ลงทะเบียนที่อยู่อีเมลและอัปโหลดเอกสารระบุตัวตน (เช่น หนังสือเดินทางหรือบัตรประจำตัว)

แต่เมื่อเทียบกับการแลกเปลี่ยนแบบรวมศูนย์ Swapper Finance ยังคงยึดมั่นในหลักการ Web3 ที่แข็งแกร่งในด้านประสบการณ์ผู้ใช้และการควบคุมสินทรัพย์ ประการแรก ธุรกรรมจะเสร็จสมบูรณ์ทั้งหมดในการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) เช่น Uniswap แทนที่จะถูกกระทบยอดในฐานข้อมูลภายในของแพลตฟอร์ม ประการที่สอง สินทรัพย์ดิจิทัลที่ผู้ใช้ซื้อจะเข้าสู่กระเป๋าเงินบนเชนโดยตรง Swapper ไม่ถือเงินของผู้ใช้และไม่เกี่ยวข้องกับขั้นตอนการถอนเงิน นอกจากนี้ ยังใช้ Oracle ของ Chainlink ในการดำเนินการและตรวจสอบคำสั่งซื้อ เพื่อให้แน่ใจว่ากระบวนการธุรกรรมนั้นเปิดกว้าง โปร่งใส และกระจายอำนาจ

ข้อดีและข้อเสียของ Swapper Finance

Swapper Finance เป็นบริการเชิงนวัตกรรมที่เชื่อมต่อระบบการชำระเงินแบบ Web2 เข้ากับธุรกรรมบนเครือข่ายแบบ Web3 ซึ่งมีจุดเด่นหลายประการ แต่ก็มีข้อจำกัดบางประการด้วยเช่นกัน

Swapper Finance ช่วยให้ผู้ใช้สามารถซื้อสินทรัพย์บนเครือข่ายได้โดยตรงด้วยบัตรธนาคาร Mastercard สินทรัพย์ไม่จำเป็นต้องอยู่ในความดูแลของแพลตฟอร์ม และไม่จำเป็นต้องผ่านขั้นตอนการถอนเงิน CEX ที่ยุ่งยาก ผู้ใช้เพียงแค่เชื่อมต่อกระเป๋าเงิน ยืนยันตัวตน และชำระเงินด้วยบัตรเพื่อรับสกุลเงินดิจิทัลโดยตรงในกระเป๋าเงินบนเครือข่าย สำหรับผู้ใช้ที่เพิ่งเริ่มต้นในโลกของคริปโต นี่คือจุดเริ่มต้นที่เป็นมิตรและง่ายมาก

ข้อดีที่ใหญ่ที่สุดคือความสะดวกและการปฏิบัติตามกฎเกณฑ์ ธุรกรรมจะเสร็จสมบูรณ์ผ่านการแลกเปลี่ยนแบบกระจายอำนาจ เช่น Uniswap และสินทรัพย์จะไม่ได้รับการจัดการโดยแพลตฟอร์ม ซึ่งปลอดภัยและโปร่งใส ในเวลาเดียวกัน ยังอาศัยสถาบันที่ปฏิบัติตามกฎเกณฑ์ เช่น Mastercard, Zerohash และ Shift 4 เพื่อให้เกิดการเชื่อมต่อที่ราบรื่นระหว่างการชำระเงินด้วยสกุลเงินที่ถูกกฎหมายและธุรกรรมบนเครือข่าย กระบวนการโดยรวมนั้นสะอาดและเรียบร้อย ซึ่งเหมาะมากสำหรับผู้ใช้ในช่วงเริ่มต้น

แต่ Swapper ก็มีข้อจำกัดที่ชัดเจนอยู่บ้าง เช่น ค่าธรรมเนียมการจัดการค่อนข้างสูง รวมถึงค่าธรรมเนียมการแปลงสกุลเงินทั่วไป (onramp) ค่าธรรมเนียมน้ำมัน และค่าธรรมเนียมบริการแพลตฟอร์ม นอกจากนี้ เพื่อให้เป็นไปตามข้อกำหนดด้านกฎระเบียบ แพลตฟอร์มยังกำหนดให้ผู้ใช้ต้องกรอก KYC (อัปโหลดหลักฐานยืนยันตัวตน) ซึ่งทำให้ไม่แตกต่างจาก CEX มากนักในแง่ของความเป็นส่วนตัว

นอกจากนี้ การเลือกสินทรัพย์และเครือข่ายบนเครือข่ายที่รองรับโดย Swapper ยังไม่สมบูรณ์เพียงพอในปัจจุบัน และเนื่องจากค่าธรรมเนียมที่สูงและความล่าช้าในการทำธุรกรรมบนเครือข่าย จึงเหมาะกับผู้ใช้รายใหม่ที่เข้าด้วยจำนวนน้อยหรือซื้อเหรียญเป็นครั้งแรก แต่ก็อาจไม่ใช่ตัวเลือกที่ดีที่สุดสำหรับผู้ใช้ในการซื้อขายมืออาชีพที่แสวงหาความเป็นส่วนตัวหรือค่าธรรมเนียมธุรกรรมที่ต่ำ

การเปิดตัว Swapper Finance ส่งผลต่อ Mastercard อย่างไร

การถือกำเนิดของ Swapper ช่วยแก้ปัญหาที่รบกวนผู้ใช้รายใหม่มาอย่างยาวนาน Swapper Finance ผสานรวมโครงสร้างพื้นฐานการปฏิบัติตามกฎระเบียบหลายอย่าง เช่น Mastercard, Chainlink และ Zerohash ทำให้สามารถซื้อเหรียญบนเครือข่ายได้โดยการรูดบัตรโดยตรง มอบช่องทางสู่การเงินแบบกระจายอำนาจให้กับผู้ใช้ทั่วไปอย่างแท้จริง และนำกลุ่มผู้ใช้ใหม่ที่มีศักยภาพจำนวนมากเข้าสู่ตลาดคริปโต จะเห็นได้ว่าสถาบันการเงินแบบดั้งเดิมได้ปรับปรุงการยอมรับเทคโนโลยีบล็อคเชนอย่างมีนัยสำคัญและกำลังเร่งเข้าสู่โลกบนเครือข่าย

2.1.2 แผนอื่นๆ ของ Mastercard สำหรับ stablecoins

ส่งเสริมความร่วมมือเชิงลึกกับ Fiserv และบูรณาการ FIUSD เข้ากับเครือข่ายการชำระเงินระดับโลก

เมื่อวันที่ 24 มิถุนายน 2025 Mastercard ประกาศว่าจะเริ่มความร่วมมือเชิงลึกกับ Fiserv อย่างเป็นทางการเพื่อบูรณาการสกุลเงินดิจิทัลเสถียร FIUSD ที่จะเปิดตัวในเครือข่ายการชำระเงินระดับโลกของ Mastercard ซึ่งหมายความว่าร้านค้ามากกว่า 150 ล้านรายทั่วโลกจะสนับสนุนการชำระเงินด้วย FIUSD ซึ่งจะนำตัวเลือกการชำระเงินที่หลากหลายยิ่งขึ้นมาสู่ผู้ใช้และร้านค้า และยังเป็นจุดเริ่มต้นของการเข้าสู่ระบบอย่างเป็นทางการของสกุลเงินดิจิทัลเสถียรในระบบการชำระเงินหลักอีกด้วย

จุดเน้นประการหนึ่งของความร่วมมือระหว่างทั้งสองฝ่ายคือการเพิ่มประสิทธิภาพประสบการณ์การแลกเปลี่ยนแบบสองทางระหว่างสกุลเงินเฟียตและ FIUSD ในอนาคต ผู้ใช้สามารถแปลงดอลลาร์สหรัฐในบัญชีธนาคารเป็น FIUSD ได้ง่ายขึ้น และยังสามารถแลกเปลี่ยน FIUSD กลับเป็นสกุลเงินเฟียตได้อย่างรวดเร็ว ซึ่งช่วยเพิ่มความยืดหยุ่นและสภาพคล่องในการใช้งาน

ในเวลาเดียวกัน Mastercard มีแผนที่จะสนับสนุนผู้รับบัตรทั่วโลกให้ใช้ FIUSD เป็นสกุลเงินในการชำระเงินสำหรับร้านค้า กล่าวอีกนัยหนึ่ง ไม่ว่าผู้บริโภคจะชำระเงินอย่างไร ร้านค้าก็สามารถเลือกชำระเงินด้วย FIUSD ได้ ในระบบการชำระเงินกระแสหลักในปัจจุบัน ไม่ว่าจะเป็น WeChat, Alipay หรือ Visa ร้านค้าส่วนใหญ่ไม่สามารถเลือกสกุลเงินในการชำระเงินได้ด้วยตนเอง ตัวอย่างเช่น WeChat Pay แม้ว่าผู้ใช้จะใช้บัตรธนาคารต่างประเทศหรือบัญชีสกุลเงินต่างประเทศในการสแกนรหัสเพื่อชำระเงิน ระบบจะแปลงสกุลเงินต่างประเทศเป็นเงินหยวนโดยอัตโนมัติ และการชำระเงินขั้นสุดท้ายให้กับร้านค้าก็ยังคงเป็นเงินหยวน ร้านค้าไม่สามารถพูดว่า ฉันต้องการรับเงินดอลลาร์สหรัฐ หรือ ฉันรับเฉพาะสกุลเงินเสถียรเท่านั้น ตัวเลือกนี้ไม่ได้อยู่ในมือของร้านค้า กลไกเดียวกันนี้ยังมีอยู่ในองค์กรบัตรระหว่างประเทศด้วย ตัวอย่างเช่น เมื่อคุณใช้ Visa เพื่อรูดบัตรของคุณในต่างประเทศ ร้านค้าจะได้รับสกุลเงินท้องถิ่น และการแลกเปลี่ยนและการชำระเงินจะเสร็จสมบูรณ์โดยผู้รับบัตรและธนาคารเคลียริ่งเบื้องหลัง ในสถานการณ์การชำระเงินข้ามพรมแดน กลไกการชำระเงินด้วยสกุลเงินเดียวตามกฎหมายนี้ยุ่งยากยิ่งกว่า ผู้บริโภคใช้เงินดอลลาร์สหรัฐหรือยูโร หลังจากผ่านกระบวนการชำระเงินผ่านตัวกลางหลายชั้น (ธนาคารผู้รับเงิน ธนาคารผู้ออกบัตร องค์กรบัตร ฯลฯ) ในที่สุดผู้ค้าก็อาจได้รับเงินเป็นสกุลเงินท้องถิ่น รอบการชำระเงินมักใช้เวลา 2 ถึง 3 วันทำการ และการสูญเสียอัตราแลกเปลี่ยนและค่าธรรมเนียมการชำระเงินที่เกิดขึ้นในระหว่างนั้นยากต่อการประมาณการ ทำให้ผู้ค้าอยู่ในสถานะที่เฉื่อยชาโดยสิ้นเชิง

กลไกใหม่ที่ Mastercard ส่งเสริมร่วมกับ Fiserv บริษัทเทคโนโลยีการชำระเงินจะนำมาซึ่งการเปลี่ยนแปลงที่สำคัญ: เป็นครั้งแรกที่ผู้ค้าจะสามารถเลือกชำระเงินด้วยสกุลเงินดิจิทัลเสถียร FIUSD ได้ ซึ่งหมายความว่าในอนาคต ไม่ว่าผู้บริโภคจะใช้บัตรเครดิต บัตรเดบิต Apple Pay หรือสินทรัพย์บนเครือข่าย เช่น USDC ผู้ค้าสามารถตั้งค่า ฉันยอมรับเฉพาะ FIUSD และระบบจะแปลงเงินที่ได้รับเป็น FIUSD โดยอัตโนมัติและฝากเข้าในบัญชีของผู้ค้าหลังจากชำระเงินเสร็จสิ้น การทำเช่นนี้ไม่เพียงแต่ทำให้กระบวนการแลกเปลี่ยนและการชำระเงินง่ายขึ้นเท่านั้น แต่ยังเพิ่มความเร็วในการรับเงิน (การชำระเงินบนเครือข่ายสามารถดำเนินการได้ใกล้เคียงกับเวลาจริง) และลดต้นทุนได้อย่างมาก

นอกจากนี้ ทั้งสองฝ่ายยังมีแผนที่จะเปิดตัวบัตรร่วมแบรนด์ stablecoin ที่ใช้เครือข่าย Mastercard บัตรนี้จะช่วยให้ผู้ใช้บูรณาการ FIUSD กับบัญชีบัตรเครดิตและบัตรเดบิตได้ และจะใช้งานได้ทั่วโลก และจะรองรับการเปลี่ยนวิธีการชำระเงิน (เครดิต บัตรเดบิต และยอดคงเหลือ stablecoin) ที่ยืดหยุ่นสำหรับการทำธุรกรรมผ่านระบบ One Credential ของ Mastercard

ความร่วมมือครั้งนี้ถือเป็นการลงนามอย่างเป็นทางการของ Mastercard ในการใช้สกุลเงินดิจิทัลที่มีเสถียรภาพ ซึ่งขณะนี้ Mastercard ไม่ได้เป็นเพียงผู้ถือครองหรือออกสกุลเงินดิจิทัลที่มีเสถียรภาพเท่านั้น แต่ยังได้ผนวกรวมสกุลเงินดิจิทัลเหล่านี้เข้ากับการใช้งานจริง เช่น การชำระเงิน การชำระหนี้ และประสบการณ์ของผู้ใช้ Mastercard และ Fiserv กำลังส่งเสริมให้สกุลเงินดิจิทัลที่มีเสถียรภาพกลายมาเป็นวิธีการชำระเงินและการชำระเงินที่เชื่อถือได้และเป็นที่นิยมเช่นเดียวกับดอลลาร์สหรัฐ

การขยายการบูรณาการของระบบนิเวศ stablecoin หลายสกุลเงิน

นอกจาก FIUSD แล้ว Mastercard ยังประกาศด้วยว่าจะรวม stablecoin กระแสหลักต่างๆ เข้าในเครือข่ายการชำระเงินระดับโลก ได้แก่ PYUSD ที่เปิดตัวโดย PayPal, USDG ที่นำโดย Paxos และ USDC การผสานรวมนี้หมายความว่าในอนาคต ไม่ว่าผู้บริโภค stablecoin ใดจะใช้ ไม่ว่าจะเป็น PYUSD, USDC หรือแม้แต่ FIUSD ที่กำลังจะเปิดตัว พวกเขาสามารถชำระเงินได้อย่างราบรื่นที่ร้านค้าในเครือข่าย Mastercard นอกจากนี้ ร้านค้ายังสามารถเลือก stablecoin ที่ต้องการชำระในท้ายที่สุดได้ตามความต้องการของตนเอง เช่น ยอมรับ FIUSD, USDC หรือแปลงเป็นสกุลเงิน fiat โดยตรง

Mastercard กำลังสร้างระบบการชำระเงินและการชำระเงินหลายสกุลเงินและข้ามแพลตฟอร์มโดยรองรับ Stablecoin หลายสกุล ซึ่งผสมผสานความคุ้นเคยของผู้ใช้ Web2 เข้ากับความยืดหยุ่นของสินทรัพย์ Web3 การทำงานร่วมกันในระดับสูงนี้ไม่เพียงแต่เพิ่มอิสระในการชำระเงินของผู้ใช้และผู้ค้าเท่านั้น แต่ยังสร้างโครงสร้างพื้นฐานที่เป็นหนึ่งเดียวสำหรับการนำ Stablecoin มาใช้ทั่วโลกในอนาคตอีกด้วย

เปิดตัวโซลูชั่นการชำระเงินด้วยบัตรและกระเป๋าสตางค์สำหรับการบริโภค stablecoin

ตั้งแต่เดือนเมษายน 2024 Mastercard ได้บรรลุความร่วมมือเชิงกลยุทธ์กับ MoonPay ซึ่งเป็นแพลตฟอร์มโครงสร้างพื้นฐานการชำระเงินด้วยสกุลเงินดิจิทัล โดยให้ผู้ใช้สามารถผูก stablecoin (เช่น USDC, USDT เป็นต้น) ในกระเป๋าเงินดิจิทัลเข้ากับบัตร Mastercard และใช้งานโดยตรงสำหรับการใช้แบบออฟไลน์หรือออนไลน์ ผู้ใช้ไม่จำเป็นต้องแปลง stablecoin เป็นเงินที่ชำระหนี้ได้ตามกฎหมายล่วงหน้า แต่เพียงปล่อยให้ระบบดำเนินการชำระเงินโดยอัตโนมัติเมื่อรูดบัตร ซึ่งจะช่วยให้รับรู้ถึงการใช้เงินบนเครือข่ายในโลกแห่งความเป็นจริงได้อย่างแท้จริง

ตรรกะทางเทคนิคเบื้องหลังบริการนี้คือการแมปยอดคงเหลือของ stablecoin บนเครือข่ายเข้ากับบัตรเสมือนหรือทางกายภาพภายในเครือข่าย Mastercard เมื่อทำการชำระเงิน การหัก stablecoin อัตโนมัติและการชำระด้วยสกุลเงิน fiat จะเสร็จสมบูรณ์ผ่านอินเทอร์เฟซ MoonPay และ Mastercard กระบวนการทั้งหมดแทบจะมองไม่เห็นสำหรับผู้ใช้ และประสบการณ์การใช้งานก็ไม่ต่างจากบัตรเครดิตแบบดั้งเดิม แต่แหล่งที่มาของเงินคือสินทรัพย์ที่เข้ารหัสบนเครือข่าย

ในเวลาเดียวกัน Mastercard ยังเร่งบูรณาการกับแพลตฟอร์มคริปโตอีกด้วย โดยได้สร้างความร่วมมือกับกระเป๋าเงินกระแสหลักและแพลตฟอร์มการซื้อขาย เช่น OKX, MetaMask, Kraken และ Binance เพื่อส่งเสริมความสามารถของกระเป๋าเงินดิจิทัลในการเชื่อมต่อโดยตรงกับร้านค้าเพื่อชำระเงิน การเชื่อมต่อโดยตรงนี้หมายความว่าในอนาคต ผู้ใช้สามารถคลิกเพื่อชำระเงินด้วย Mastercard ในกระเป๋าเงินของแพลตฟอร์มเหล่านี้ได้โดยตรง เพื่อใช้สินทรัพย์บนเชนให้เสร็จสิ้นโดยไม่ต้องโอนหรือดำเนินการที่ยุ่งยาก

กลยุทธ์นี้ช่วยลดเกณฑ์การชำระเงินด้วยสกุลเงินดิจิทัลได้อย่างมาก ในขณะเดียวกันก็เปิดช่องทางให้ผู้ค้าแบบดั้งเดิมเข้าถึง Web3 ได้อย่างราบรื่น และยังแสดงให้เห็นถึงความมุ่งมั่นของ Mastercard ในอนาคตของการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพอีกด้วย พูดง่ายๆ ก็คือ Mastercard ได้เปลี่ยนการรูดบัตรที่คุ้นเคยให้กลายเป็นเกตเวย์ที่เชื่อมต่อสินทรัพย์บนเครือข่ายกับการบริโภคในโลกแห่งความเป็นจริง

กลยุทธ์และความทะเยอทะยานของมาสเตอร์การ์ด

จากการดำเนินการอย่างต่อเนื่องของ Mastercard ในด้าน stablecoins เราสามารถสัมผัสได้ถึงกลยุทธ์การออกแบบและความทะเยอทะยานของบริษัทอย่างชัดเจน บริษัทไม่เพียงแต่หวังที่จะตามทันกระแสของยุคของ crypto เท่านั้น แต่ยังต้องการยึดครองความโดดเด่นของโครงสร้างพื้นฐานการชำระเงินระดับโลกในอนาคตอีกด้วย

ประการแรก Mastercard จะรวม stablecoin ต่างๆ เข้าในเครือข่ายการชำระเงินของตัวเอง ได้แก่ PYUSD ของ PayPal, USDG ของ Paxos, USDC ของ Circle และ FIUSD ของ Fiserv โดยให้ผู้ใช้และผู้ค้าเลือก stablecoin ที่จะใช้สำหรับการชำระเงินหรือการชำระเงินตามต้องการ ซึ่งหมายความว่า Mastercard กำลังสร้างระบบการชำระเงินหลายสกุลเงินที่เข้ากันได้สูงและใช้งานได้ทั่วโลก เพื่อเปลี่ยน stablecoin ให้กลายเป็นสกุลเงินหลักสำหรับการบริโภคและการชำระเงิน

นอกจากนี้ Mastercard ยังให้ผู้ใช้ชำระเงินด้วย stablecoin ในกระเป๋าเงินของตนได้อย่างง่ายดายเช่นเดียวกับการใช้บัตรธนาคาร โดยผ่านความร่วมมือกับกระเป๋าเงินและแพลตฟอร์มต่างๆ เช่น MoonPay, MetaMask, OKX และ Kraken การผสานรวมนี้เชื่อมต่อกระเป๋าเงินของผู้ใช้ Web3 เข้ากับสถานการณ์จริงของผู้ค้า ทำให้ลดเกณฑ์การชำระเงินด้วยสกุลเงินดิจิทัลลงอย่างมาก และให้ผู้ค้าสามารถเข้าถึงการชำระเงินผ่าน Web3 ได้อย่างราบรื่น

โดยรวมแล้ว Mastercard กำลังเปลี่ยนแปลงตัวเองจากผู้ให้บริการชำระเงินรายใหญ่แบบดั้งเดิมมาเป็นสะพานเชื่อมระหว่าง Web2 และ Web3 เป้าหมายของบริษัทไม่ได้มุ่งแค่เข้าถึงโลกของสกุลเงินดิจิทัลเท่านั้น แต่ยังมุ่งสู่การเป็นศูนย์กลางสำคัญสำหรับการหมุนเวียนและการเคลียร์สกุลเงินดิจิทัลทั่วโลกในอนาคต โดยเชี่ยวชาญกฎเกณฑ์ มาตรฐาน และช่องทางต่างๆ เพื่อให้บัตรทุกใบสามารถเป็นทางเข้าสู่เครือข่ายได้

2.2 Fiserv วางแผนที่จะเปิดตัว FIUSD

Fiserv เป็นบริษัทยักษ์ใหญ่ด้านเทคโนโลยีการเงินระดับโลกซึ่งมีสำนักงานใหญ่ในสหรัฐอเมริกา โดยให้บริการแก่สถาบันการเงินมากกว่า 10,000 แห่งและผู้ค้า 6 ล้านราย โดยมีปริมาณธุรกรรมต่อปีสูงถึง 90,000 ล้านรายการ บริษัทได้ให้บริการระบบการเคลียร์แบ็กเอนด์ ระบบการชำระเงิน บริการควบคุมความเสี่ยง และโครงสร้างพื้นฐานด้านธนาคารหลักแก่ธนาคาร สหพันธ์เครดิต ผู้ค้า POS และอื่นๆ มาเป็นเวลานานแล้ว ท่ามกลางวิวัฒนาการด้านดิจิทัลทางการเงินที่เร่งตัวขึ้น Fiserv กำลังนำเทคโนโลยีบล็อคเชนและสกุลเงินดิจิทัลที่เสถียรมาใช้ และกำลังเข้าสู่ยุค Web3

ในเดือนมิถุนายน 2025 Fiserv ประกาศว่าจะเปิดตัว FIUSD ซึ่งเป็นสกุลเงินดิจิทัลเสถียรของตนเอง ซึ่งมีกำหนดเปิดตัวเต็มรูปแบบภายในสิ้นปีนี้ FIUSD จะถูกนำไปใช้งานบนบล็อคเชน Solana ก่อน โดยมีคุณสมบัติเด่นคือประสิทธิภาพสูง ค่าธรรมเนียมต่ำ และประสบการณ์การชำระเงินบนเชนตลอด 24 ชั่วโมงทุกวัน ไม่เหมือนกับ USDT หรือ USDC สำหรับประชาชนทั่วไป FIUSD มีตำแหน่งที่ชัดเจนว่าเป็นสกุลเงินดิจิทัลเสถียรที่ปฏิบัติตามข้อกำหนดสำหรับ การใช้งานสำหรับสถาบันเท่านั้น โดยเน้นที่การตอบสนองความต้องการด้านการชำระเงินและการชำระเงินระหว่างธนาคาร ผู้ค้า และผู้ให้บริการทางการเงิน

เป้าหมายของ FIUSD คือการอนุญาตให้ธนาคารและผู้ค้าสามารถใช้ stablecoins สำหรับการชำระเงินบนเครือข่ายได้อย่างราบรื่นเช่นเดียวกับการใช้เงินดอลลาร์สหรัฐ Fiserv จัดเตรียม SDK และการสนับสนุนอินเทอร์เฟซ และลูกค้าสามารถรวม FIUSD เข้ากับระบบธนาคารที่มีอยู่หรือแบ็กเอนด์ของผู้ค้าโดยไม่ต้องพัฒนาแอปพลิเคชันบล็อคเชนตั้งแต่ต้น ซึ่งหมายความว่าแม้แต่ธนาคารขนาดเล็กและขนาดกลางหรือผู้ค้าที่ไม่ใช่เทคโนโลยีก็สามารถรับความสามารถการชำระเงินบนเครือข่ายได้อย่างง่ายดาย ผ่าน FIUSD สถาบันการเงินแบบดั้งเดิมสามารถย้ายกระบวนการชำระเงินที่เดิมอาศัยบัญชีแยกประเภทของธนาคารไปยังเครือข่าย เช่น การจัดเก็บของผู้ค้า การโอน การชำระเงินขององค์กร เป็นต้น เพื่อปรับปรุงประสิทธิภาพในขณะที่ยังคงระบบควบคุมความเสี่ยงและประสบการณ์ของลูกค้าเดิมไว้

FIUSD ได้รับการออกแบบมาโดยคำนึงถึงการปฏิบัติตามตั้งแต่แรกเริ่ม ผู้ให้บริการคือ Fiserv ซึ่งเป็นบริษัทยักษ์ใหญ่ด้านการชำระเงินที่จดทะเบียนในสหรัฐฯ และอยู่ภายใต้กรอบการกำกับดูแลทางการเงินที่เข้มงวด การใช้ FIUSD จะต้องผ่านการตรวจสอบตัวตน การตรวจสอบการฟอกเงิน และกระบวนการอื่นๆ เพื่อให้แน่ใจว่าทุกธุรกรรมเป็นไปตามข้อกำหนดของหน่วยงานกำกับดูแล นอกจากนี้ยังทำให้ FIUSD เป็น stablecoin ที่เชื่อถือได้ซึ่งออกแบบมาโดยเฉพาะสำหรับสถาบันต่างๆ ไม่เปิดให้ผู้ใช้ทั่วไปทำการซื้อขายโดยตรงหรือเพื่อการลงทุน แต่ทำหน้าที่เป็นสื่อกลางในการชำระบัญชีระหว่างสถาบันการเงิน

ทั้งนี้ FIUSD ได้รับการสนับสนุนจาก Mastercard อย่างเต็มที่ โดย Mastercard ได้ประกาศว่าจะรวม FIUSD ไว้ในเครือข่ายการชำระเงินทั่วโลก ในอนาคต ไม่เพียงแต่ผู้ใช้เท่านั้นที่จะสามารถใช้ FIUSD ได้ แต่ผู้ค้ายังสามารถเลือกที่จะชำระเงินด้วย FIUSD ได้ แม้ว่าลูกค้าจะใช้บัตรเครดิต บัตรเดบิต หรือวิธีการชำระเงินอื่นๆ ก็ตาม นี่เป็นครั้งแรกที่เครือข่ายการชำระเงินแบบดั้งเดิมได้เปิดให้ผู้ค้าสามารถเลือกใช้ stablecoin สำหรับการชำระเงินและการชำระเงิน ซึ่งคาดว่าจะช่วยปรับปรุงความยืดหยุ่นของระบบการชำระเงินและประสิทธิภาพของการหมุนเวียนทั่วโลกได้อย่างมาก

สำหรับผู้ใช้ทั่วไป FIUSD จะไม่แสดงในรูปแบบของยอดเงินในกระเป๋าเงินโดยตรง แต่จะถูกดำเนินการโดยอัตโนมัติในเบื้องหลังโดยธนาคาร แพลตฟอร์มการชำระเงิน หรือผู้ให้บริการกระเป๋าเงิน ตัวอย่างเช่น เมื่อคุณรูดบัตร Mastercard พื้นหลังอาจแปลงสกุลเงิน fiat เป็น FIUSD โดยอัตโนมัติและดำเนินการชำระเงินผ่านเครือข่าย กระบวนการทั้งหมดนั้นไม่ซับซ้อนและเป็นไปตามกฎสำหรับผู้ใช้ และมีการติดตามและความปลอดภัยที่ดี

2.3 JD.com พัฒนาสกุลเงินที่มีเสถียรภาพอย่างต่อเนื่อง

ริชาร์ด หลิว ผู้ก่อตั้ง JD.com เปิดเผยเมื่อวันที่ 18 มิถุนายน 2025 ว่า JD.com กำลังยื่นขอใบอนุญาตการออก stablecoin ในหลายประเทศหลัก โดยมีเป้าหมายที่จะเปิดตัว stablecoin ที่รองรับดอลลาร์สหรัฐและดอลลาร์ฮ่องกง โดยมีเป้าหมายที่จะลดต้นทุนการชำระเงินข้ามพรมแดนลง 90% และลดระยะเวลาให้เหลือต่ำกว่า 10 วินาที ในระดับการกำกับดูแล JD.com CoinChain Technology (ฮ่องกง) ได้เข้าสู่แซนด์บ็อกซ์ผู้ออก stablecoin ของ Hong Kong Monetary Authority ในเดือนกรกฎาคม 2024 และได้ทดสอบ stablecoin ของ JD.com ที่ผูกกับดอลลาร์ฮ่องกง 1:1 อย่างเป็นทางการ

ตามการตอบสนองของ JD.com ในเดือนพฤษภาคม 2025 การเคลื่อนไหวครั้งนี้มีขึ้นเพื่อแก้ปัญหาประสิทธิภาพต่ำและต้นทุนสูงของการชำระเงินข้ามพรมแดน และเพื่อสนับสนุนเศรษฐกิจจริงและการใช้งานในระดับองค์กร รวมถึงการขนส่ง ห่วงโซ่อุปทาน ผู้ค้าในต่างประเทศ เป็นต้น ในเวลาเดียวกัน ฮ่องกงกำลังจะประกาศใช้กฎหมายควบคุมสำหรับ stablecoin ในเดือนสิงหาคม 2025 ซึ่งจะช่วยปูทางให้ JD.com สามารถออก stablecoin ที่ถูกกฎหมายได้มากขึ้น

โดยรวมแล้วเค้าโครงของ stablecoin ของ JD.com มีตำแหน่งที่ชัดเจนและตรรกะที่สมบูรณ์ โดยอาศัยข้อได้เปรียบในอีคอมเมิร์ซและโลจิสติกส์ข้ามพรมแดน JD.com จึงค่อยๆ สร้างโครงสร้างพื้นฐานในการทดสอบ sandbox การปฏิบัติตาม พยายามขอใบอนุญาตผ่านหน้าต่างนโยบายของรัฐบาลฮ่องกง และในที่สุดก็บรรลุเป้าหมายของการเพิ่มประสิทธิภาพการชำระเงินระดับโลก หากการกำกับดูแลดำเนินไปอย่างราบรื่น คาดว่า JD.com จะเปิดตัวผลิตภัณฑ์ stablecoin อย่างเป็นทางการภายในสิ้นปี 2025 สำหรับการชำระเงินอีคอมเมิร์ซ การเงินห่วงโซ่อุปทาน และสถานการณ์ต่างประเทศ

2.4 Ant Group วางแผนที่จะออก stablecoins ในหลาย ๆ สถานที่

Ant Group กำลังส่งเสริมแผนการออก stablecoin อย่างจริงจัง โดยส่วนใหญ่ดำเนินการผ่านบริษัทในเครือสองแห่ง ได้แก่ Ant International และ Ant Digital Technologies Ant International ซึ่งมีสำนักงานใหญ่ในสิงคโปร์และรับผิดชอบด้านธุรกิจระหว่างประเทศ มีแผนที่จะยื่นขอใบอนุญาตในการออก stablecoin ที่ยึดตามสกุลเงินดอลลาร์ฮ่องกงในฮ่องกง โดยคาดว่าจะยื่นขอใบอนุญาตนี้ได้หลังจากที่ Hong Kong Stablecoin Ordinance ฉบับใหม่มีผลบังคับใช้อย่างเป็นทางการในวันที่ 1 สิงหาคม 2025 ในเวลาเดียวกัน บริษัทยังวางแผนที่จะยื่นขอใบอนุญาตการออก stablecoin ที่เกี่ยวข้องในสิงคโปร์และลักเซมเบิร์ก โดยมีเป้าหมายเพื่อสนับสนุนการชำระเงินข้ามพรมแดนและการจัดการคลังขององค์กร และสร้างเครื่องมือการชำระเงินและการชำระเงินแบบออนเชนที่มีประสิทธิภาพมากขึ้น

Ant Digits รับผิดชอบธุรกิจในท้องถิ่นในประเทศจีนเป็นหลัก และในขณะเดียวกันก็ดำเนินการยื่นขอใบอนุญาต stablecoin ในฮ่องกงด้วย โดยได้ดำเนินการทดสอบตามข้อกำหนดที่เกี่ยวข้องและดำเนินการสื่อสารกับหน่วยงานกำกับดูแลหลายรอบ Ant Group หวังที่จะนำ stablecoin เข้าสู่ตลาดโดยปฏิบัติตามข้อกำหนด ลดต้นทุนและเวลาในการชำระเงินข้ามพรมแดนแบบดั้งเดิม และบรรลุข้อตกลงภายในไม่กี่วินาที จึงสร้างระบบนิเวศการชำระเงินแบบดิจิทัลที่ครอบคลุมผู้ค้าและผู้ใช้หลายล้านราย

ในทางเทคนิคแล้ว Ant Group ใช้แพลตฟอร์มบล็อคเชนที่พัฒนาเอง Whale เพื่อดำเนินการระบบการชำระเงินแบบ stablecoin และรวมเข้ากับโมเดลการแลกเปลี่ยนเงินตราต่างประเทศที่ขับเคลื่อนด้วยปัญญาประดิษฐ์ Falcon เพื่อเพิ่มประสิทธิภาพอัตราแลกเปลี่ยนและประสิทธิภาพการหมุนเวียนของเงินทุน เป็นที่เข้าใจกันว่าระบบนี้รองรับธุรกรรมมูลค่าหลายแสนล้านดอลลาร์ โดยรวมแล้ว กลยุทธ์ stablecoin ของ Ant Group คือการพึ่งพาใบอนุญาตที่เป็นไปตามกฎหมายและปรับใช้ธุรกิจสกุลเงินดิจิทัลในหลายประเทศและภูมิภาค โดยมุ่งหวังที่จะส่งเสริมการบูรณาการอย่างลึกซึ้งระหว่างการเงินแบบดั้งเดิมและการเงินดิจิทัล

2.5 ธนาคารแห่งชาติหลัก 8 แห่งของเกาหลีใต้ก่อตั้ง Korean Won Stablecoin Alliance

ธนาคารหลักของเกาหลีใต้กำลังส่งเสริมการออก stablecoin มูลค่าวอนของเกาหลีอย่างแข็งขัน โดยมุ่งหวังที่จะสร้างระบบการชำระเงินดิจิทัลในประเทศและเสริมสร้างความสามารถในการแข่งขันของการเงินการค้าระหว่างประเทศ แผนดังกล่าวได้รับการริเริ่มร่วมกันโดยธนาคารชั้นนำ 8 แห่ง ได้แก่ Korea National Bank, Shinhan Bank, Woori Bank, Hana Bank, IBK Industrial Bank, Jeonbuk Bank, Suhyup Bank และ Toss Bank ธนาคารเหล่านี้ได้ร่วมกันจัดตั้งบริษัทร่วมทุนเพื่อมุ่งเน้นการพัฒนาและออก stablecoin มูลค่าวอนของเกาหลี

เป้าหมายหลักของแผนดังกล่าวคือการลดต้นทุนการชำระเงินข้ามพรมแดน ปรับปรุงประสิทธิภาพการชำระเงิน และให้บริการทางการเงินการค้าระหว่างประเทศที่สะดวกยิ่งขึ้นสำหรับวิสาหกิจขนาดกลางและขนาดย่อม โดยการออก stablecoin มูลค่าวอนของเกาหลี นอกจากนี้ การนำ stablecoin มาใช้ยังจะช่วยให้เกาหลีใต้สามารถแข่งขันในระดับนานาชาติในด้านสกุลเงินดิจิทัลและส่งเสริมการพัฒนาเทคโนโลยีทางการเงินอีกด้วย

ปัจจุบันโครงการดังกล่าวยังอยู่ในระยะเริ่มต้น และยังไม่มีการประกาศเวลาเปิดตัวและรายละเอียดทางเทคนิคที่ชัดเจน อย่างไรก็ตาม คาดว่าแผนดังกล่าวจะแล้วเสร็จภายในไม่กี่ปีข้างหน้า เนื่องจากรัฐบาลเกาหลีใต้กำลังปรับปรุงกรอบการกำกับดูแลสกุลเงินดิจิทัลให้ดีขึ้นอย่างต่อเนื่อง

2.6 Meta สำรวจการบูรณาการ stablecoins เข้ากับแพลตฟอร์มโซเชียล

Meta บริษัทแม่ของ Facebook, Instagram และ WhatsApp กำลังพิจารณานำ stablecoin มาใช้กับแพลตฟอร์มโซเชียลของตน ในครั้งนี้ Meta ไม่มีแผนที่จะออกเหรียญใหม่ด้วยตัวเอง แต่ต้องการนำ stablecoin หลักๆ เช่น USDC มาใช้งานโดยตรง

เป้าหมายของ Meta คือการอนุญาตให้ผู้ใช้สามารถให้รางวัล โอนเงิน และชำระเงินผ่านซอฟต์แวร์แชทได้อย่างง่ายดายเช่นเดียวกับการส่งข้อความ ด้วยวิธีนี้ การโอนเงินข้ามพรมแดนจึงไม่เพียงแต่จะเร็วขึ้นและถูกกว่าเท่านั้น แต่ผู้สร้างคอนเทนต์ยังสามารถรับการชำระเงินได้โดยตรงและสะดวกยิ่งขึ้น โดยไม่ต้องพึ่งพาแพลตฟอร์มตัวกลางหรือการโอนเงินผ่านธนาคาร

คาดว่าแผนดังกล่าวจะเริ่มขึ้นในราวเดือนพฤษภาคม 2025 แม้ว่า Meta จะยังไม่ได้ประกาศอย่างเป็นทางการ แต่ก็ไม่ได้ปฏิเสธ โดยระบุว่ากำลังศึกษากลไกของ stablecoin ที่มีอยู่ และเน้นย้ำว่าปัจจุบันยังไม่มีแผนที่จะออก stablecoin ของ Meta เอง สื่อต่างประเทศหลายแห่งรายงานว่าพวกเขากำลังติดต่อกับผู้ออก stablecoin

โดยทั่วไปแล้ว Meta จะเน้นไปที่ความเบาบางในครั้งนี้ โดยจะไม่ออกสกุลเงินของตัวเองอีกต่อไป แต่จะเลือกเข้าถึง stablecoin ที่มีอยู่โดยตรง ซึ่งถือเป็นเรื่องที่เหมาะสมกว่า หากเปิดตัวอย่างเป็นทางการในอนาคต การชำระเงินและการให้รางวัลบนแพลตฟอร์มโซเชียลอาจง่ายและรวดเร็วเท่ากับการส่งอีโมจิ

3. ความสำคัญและคุณค่าของ Stablecoins ต่อองค์กรแบบดั้งเดิม

ในช่วงไม่กี่ปีที่ผ่านมา ด้วยการพัฒนาอย่างรวดเร็วของเทคโนโลยีบล็อคเชนและเศรษฐกิจดิจิทัล Stablecoin จึงกลายเป็นสะพานสำคัญที่เชื่อมโยงการเงินแบบดั้งเดิมและสินทรัพย์ดิจิทัลเข้าด้วยกัน ยักษ์ใหญ่ด้านเทคโนโลยีและแบบดั้งเดิม เช่น แพลตฟอร์ม Swapper ของ Mastercard, JD.com, Ant Group, Fiserv และ Meta ต่างก็นำ Stablecoin มาใช้ โดยหวังว่าจะใช้เพื่อปรับปรุงประสิทธิภาพการชำระเงินและลดต้นทุน โดยเฉพาะในระบบการชำระเงินข้ามพรมแดนและการค้าระหว่างประเทศ ซึ่ง Stablecoin สามารถชำระเงินได้ภายในไม่กี่วินาที ทำให้เวลาในการโอนเงินสั้นลงอย่างมาก

ในเวลาเดียวกัน Stablecoins ยังช่วยให้บริษัทเหล่านี้ส่งเสริมการเปลี่ยนแปลงทางดิจิทัลและเปิดโอกาสทางธุรกิจใหม่ๆ JD.com สามารถสร้างสรรค์ประสบการณ์การชำระเงินอีคอมเมิร์ซผ่าน Stablecoins และ Meta วางแผนที่จะเชื่อมต่อ USDC กับ Facebook และ WhatsApp เพื่อนำฟังก์ชันการชำระเงินดิจิทัลที่สะดวกสบายมาสู่แพลตฟอร์มโซเชียล ด้วย Stablecoins บริษัทดั้งเดิมสามารถตอบสนองความต้องการของผู้ใช้สำหรับสินทรัพย์ดิจิทัลและการชำระเงินที่สะดวกสบายได้ดีขึ้น และปรับปรุงความเหนียวแน่นของผู้ใช้และความสามารถในการแข่งขันในตลาด

นอกจากนี้ สภาพแวดล้อมด้านกฎระเบียบระดับโลกก็มีความชัดเจนมากขึ้นเรื่อยๆ ซึ่งยังให้การคุ้มครองทางกฎหมายสำหรับการพัฒนา stablecoin อีกด้วย Ant Group, Fiserv และบริษัทอื่นๆ ได้ยื่นขอใบอนุญาต stablecoin อย่างแข็งขันในหลายๆ แห่งเพื่อให้แน่ใจว่าการดำเนินการเป็นไปตามกฎและลดความเสี่ยง ซึ่งช่วยให้บริษัทแบบดั้งเดิมสามารถดำเนินธุรกิจ stablecoin ได้อย่างปลอดภัยและขยายรูปแบบตลาดต่างประเทศของตนได้

วิสาหกิจแบบดั้งเดิมได้เข้าสู่ตลาด stablecoin ซึ่งไม่เพียงแต่เป็นผลมาจากความเป็นผู้ใหญ่ทางเทคโนโลยีและความต้องการของผู้ใช้ที่เพิ่มขึ้นเท่านั้น แต่ยังเป็นทางเลือกที่หลีกเลี่ยงไม่ได้เมื่อเผชิญกับแรงกดดันในการแข่งขันและความต้องการในการเปลี่ยนแปลง ผ่านความร่วมมือและนวัตกรรม พวกเขาไม่เพียงแต่สามารถปรับปรุงประสิทธิภาพของบริการทางการเงินเท่านั้น แต่ยังคว้าโอกาสใหม่ๆ ที่เกิดจากเศรษฐกิจดิจิทัลและสร้างความสามารถในการแข่งขันหลักในอนาคตได้อีกด้วย

4. บทสรุปและการสะท้อนความคิด

ประเภทของ Stablecoins เค้าโครงโดยบริษัท Web2

โครงร่างของ stablecoin ของบริษัท Web2 สะท้อนให้เห็นในหลายทิศทางเป็นหลัก ประการแรก บริษัทบางแห่งสมัครขอใบอนุญาตปฏิบัติตามกฎระเบียบอย่างแข็งขันและวางแผนที่จะออก stablecoin ที่ปฏิบัติตามกฎระเบียบของตนเอง เช่น JD.com, Fiserv, Ant Group และพันธมิตรธนาคารหลักแปดแห่งของเกาหลีใต้ stablecoin เหล่านี้มุ่งเป้าไปที่ตลาดเฉพาะหรือสถานการณ์ทางธุรกิจเพื่อให้แน่ใจว่าเป็นไปตามกฎหมายและข้อบังคับ ประการที่สอง stablecoin ถูกใช้กันอย่างแพร่หลายในการชำระเงินข้ามพรมแดนและการเพิ่มประสิทธิภาพการชำระเงิน โดยใช้ประโยชน์จากการมาถึงระดับวินาทีและบริการทุกสภาพอากาศเพื่อลดเวลาและต้นทุนของการโอนเงินข้ามพรมแดนแบบดั้งเดิมอย่างมีนัยสำคัญและปรับปรุงประสิทธิภาพของการหมุนเวียนเงินทุน

ประการที่สาม บริษัทหลายแห่งเชื่อมต่อ stablecoin กับแพลตฟอร์มของตนเองโดยตรงสำหรับการชำระเงินและการชำระเงิน ตัวอย่างเช่น JD.com สำรวจการชำระเงินด้วย stablecoin ในสถานการณ์อีคอมเมิร์ซ และ Mastercard สนับสนุนผู้ถือบัตรในการซื้อสินทรัพย์ crypto โดยตรงด้วยบัตรเครดิตและส่งเสริมบริการการชำระเงินผู้บริโภคด้วย stablecoin ประการที่สี่ ผู้ให้บริการการชำระเงิน เช่น Fiserv และ Mastercard ช่วยให้ผู้ค้าสามารถรวบรวมและชำระเงินด้วย stablecoin และยังสนับสนุนผู้ค้าในการเลือก stablecoin เป็นวิธีการชำระเงินเพื่อปรับปรุงความยืดหยุ่นและประสิทธิภาพการชำระเงิน ในที่สุด แพลตฟอร์มโซเชียลได้เริ่มใช้ stablecoin เพื่อตอบแทนผู้สร้างและแบ่งปันรายได้ บริษัท เช่น Meta กำลังสำรวจการใช้ stablecoin เพื่อมอบกลไกจูงใจที่โปร่งใสและรวดเร็วยิ่งขึ้นแก่ผู้สร้างเพื่อส่งเสริมการพัฒนาที่มีสุขภาพดีของระบบนิเวศเนื้อหา

โดยรวมแล้ว บริษัท Web2 ได้นำ Stablecoin ไปใช้งานในหลายมิติ ส่งเสริมการใช้งานแบบเจาะลึกในสถานการณ์ต่างๆ เช่น การชำระเงิน การชำระหนี้ และแรงจูงใจ และเร่งการบูรณาการของเศรษฐกิจดิจิทัลและเศรษฐกิจแบบดั้งเดิม

การที่บริษัทดั้งเดิมเข้าสู่ stablecoin จะมีผลกระทบที่อาจเกิดขึ้นกับ Web3 อย่างไรบ้าง?

ด้วยบริษัทขนาดใหญ่แบบดั้งเดิม เช่น Mastercard, Meta, JD.com และ Ant Group ที่นำ stablecoin และการชำระเงินแบบ on-chain มาใช้ Web3 จึงค่อยๆ หลุดออกจากวงในและเข้ามาในชีวิตประจำวันของคนทั่วไป ซึ่งไม่เพียงแต่ช่วยให้ผู้ใช้สามารถซื้อสินทรัพย์โทเค็นของ Web3 ได้มากขึ้นโดยที่ไม่เข้าใจเทคโนโลยีบล็อคเชนเท่านั้น แต่ยังส่งเสริมให้อุตสาหกรรมมีความสอดคล้อง ปลอดภัย และมีมาตรฐานมากขึ้นด้วย ในเวลาเดียวกัน เงินทุน เทคโนโลยี และทรัพยากรของผู้ใช้ที่นำมาโดยองค์กรแบบดั้งเดิมอาจนำมาซึ่งสถานการณ์ที่ใช้งานได้จริงมากขึ้นและความร่วมมือที่สร้างสรรค์ในระบบนิเวศของ Web3 ซึ่งจะช่วยเร่งการพัฒนาของอุตสาหกรรม ในการเผชิญหน้ากับการแข่งขันจากองค์กรขนาดใหญ่ โปรเจ็กต์ของ Web3 ยังต้องปรับปรุงประสบการณ์และคุณภาพของผลิตภัณฑ์ด้วย อุตสาหกรรมจะนำไปสู่ความอยู่รอดของผู้ที่แข็งแกร่งที่สุด และกลายเป็นผู้ที่แข็งแรงและเป็นผู้ใหญ่มากขึ้น

คิด

จากมุมมองขององค์กรต่างๆ การใช้ stablecoin ของบริษัทต่างๆ แสดงให้เห็นถึงความปรารถนาที่จะคว้าโอกาสในอนาคตในเศรษฐกิจดิจิทัล stablecoin ช่วยให้องค์กรต่างๆ ปรับปรุงประสิทธิภาพการชำระเงินข้ามพรมแดน ลดต้นทุนธุรกรรม และลดความซับซ้อนของกระบวนการชำระเงิน ซึ่งมีความสำคัญมากในการปรับปรุงความสามารถในการแข่งขันขององค์กร ในเวลาเดียวกัน stablecoin ที่เป็นไปตามข้อกำหนดยังช่วยให้องค์กรต่างๆ ตอบสนองต่อข้อกำหนดด้านกฎระเบียบและลดความเสี่ยงทางกฎหมายได้ดีขึ้น นอกจากนี้ องค์กรต่างๆ สามารถพัฒนาสถานการณ์ทางธุรกิจที่สร้างสรรค์มากขึ้น เช่น รางวัลดิจิทัล การเงินแบบออนเชน เป็นต้น ผ่าน stablecoin เพื่อเพิ่มการดึงดูดผู้ใช้และความหลากหลายทางธุรกิจ

จากมุมมองของผู้ใช้ บริษัทดั้งเดิมที่เข้าสู่วงการ stablecoin หมายความว่าผู้คนจำนวนมากขึ้นสามารถใช้สินทรัพย์ดิจิทัลได้สะดวกและปลอดภัยมากขึ้น stablecoin มอบตัวเลือกสกุลเงินดิจิทัลที่มีมูลค่าคงที่และการหมุนเวียนที่สะดวก ผู้ใช้ไม่ต้องกังวลเกี่ยวกับความผันผวนของราคาและสามารถชำระเงินและโอนเงินได้อย่างปลอดภัยยิ่งขึ้น ในเวลาเดียวกัน การรับประกันการปฏิบัติตามข้อกำหนดและการสนับสนุนทางเทคนิคของบริษัทยังมอบสภาพแวดล้อมการใช้งานที่ปลอดภัยยิ่งขึ้นให้กับผู้ใช้ ผู้ใช้ยังสามารถเพลิดเพลินกับบริการที่สร้างสรรค์มากขึ้น เช่น กระเป๋าเงินดิจิทัลโดยใช้บัตรเครดิตโดยตรงในการซื้อเหรียญ และการใช้ stablecoin สำหรับการช้อปปิ้งและรับรางวัล ซึ่งลดเกณฑ์สำหรับการติดต่อและการใช้งาน

โดยทั่วไปแล้ว ทั้งองค์กรและผู้ใช้คาดหวังว่า Stablecoin จะกลายเป็นสะพานเชื่อมระหว่างการเงินแบบดั้งเดิมและเศรษฐกิจดิจิทัล องค์กรต่างๆ หวังว่าจะปรับปรุงประสิทธิภาพและความสามารถในการสร้างสรรค์นวัตกรรม ในขณะที่ผู้ใช้คาดหวังว่าจะได้รับประสบการณ์สกุลเงินดิจิทัลที่สะดวก ปลอดภัย และสมบูรณ์ยิ่งขึ้น ในอนาคต การโต้ตอบที่กระตือรือร้นระหว่างทั้งสองฝ่ายจะส่งเสริมการพัฒนาที่แข็งแรงและรวดเร็วของระบบนิเวศทั้งหมด

อ้างถึง

1. Mastercard และ Chainlink เปิดใช้งานการซื้อสกุลเงินดิจิทัลแบบออนเชนโดยใช้บัตร 3.5 พันล้านใบของ Mastercard ลิงก์: https://www.mastercard.com/us/en/news-and-trends/press/2025/june/mastercard-chainlink-crypto.html

2.Mastercard จับมือ Fiserv เพื่อเร่งการนำ stablecoin มาใช้อย่างแพร่หลาย ลิงก์: https://www.mastercard.com/us/en/news-and-trends/press/2025/june/mastercard-fiserv-stablecoin-adoption.html

3.Fiserv วางแผนเปิดตัว FIUSD Stablecoin บน Solana สำหรับธนาคาร 10,000 แห่ง ลิงก์: https://deepnewz.com/regulation/fiserv-plans-fiusd-stablecoin-on-solana-10000-banks-76f5e8d7

4. ความทะเยอทะยานของ Stablecoin ของ Meta: การบูรณาการ Crypto กำลังมาถึง Facebook และ WhatsApp หรือไม่? ลิงก์: https://www.raininfotech.com/blogs/metas-stablecoin-facebook-whatsapp/

5.JD.com วางแผนที่จะยื่นขอใบอนุญาต stablecoin ระดับโลก โดยมุ่งเป้าไปที่ตลาดการชำระเงินข้ามพรมแดนที่มีมูลค่าถึงล้านล้านดอลลาร์ ลิงก์: https://cn.cointelegraph.com/news/jdcom-expands-into-global-stablecoin-licensing

6.ธนาคารเกาหลีใต้ 8 แห่งร่วมกันจัดตั้ง Stablecoin ที่ได้รับการสนับสนุนจากวอน วางแผนสร้างโมเดลหลัก 2 แบบ ลิงก์: https://cryptonews.com/news/eight-south-korean-banks-join-to-establish-won-backed-stablecoin-plans-two-key-models/

7. หน่วยงาน Ant วางแผนที่จะยื่นขอใบอนุญาตผู้ออก Stablecoin ในฮ่องกง ลิงก์: https://www.reuters.com/world/asia-pacific/ant-unit-plans-apply-stablecoin-issuer-license-hong-kong-2025-06-12/