Hyperliquid ซึ่งมีมูลค่า 25.9 พันล้านเหรียญสหรัฐ ครอบครองทั้งชั้นโครงสร้างพื้นฐานและแอปพลิเคชันได้อย่างไร

ผู้เขียนต้นฉบับ | Charlie.hl ( @0x Broze ) / supermeow.hl ( @supermeower )

เรียบเรียงโดย | Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

หมายเหตุของบรรณาธิการ: เมื่อไม่นานมานี้ บริษัท Lion Group Holding และ Eyenovia ซึ่งจดทะเบียนในตลาดหลักทรัพย์ของสหรัฐฯ ได้ประกาศว่าพวกเขาจะรวมโทเค็นดั้งเดิมของ Hyperliquid ที่เรียกว่า HYPE ไว้ในงบดุลของตน นับเป็นครั้งแรกที่ตลาดทุนแบบดั้งเดิมได้นำโทเค็นดั้งเดิมของโครงการ DeFi ที่กำลังเกิดขึ้นใหม่ไปจดทะเบียนเป็นสินทรัพย์สำรองเชิงกลยุทธ์ ต่อจาก BTC, ETH, BNB, SOL, TRX และ XRP การเคลื่อนไหวครั้งนี้ถือเป็นการที่สถาบันนี้ตระหนักถึงความปลอดภัย เสถียรภาพ และรูปแบบเศรษฐกิจที่อยู่เบื้องหลัง HYPE และยังหมายความว่า Hyperliquid ไม่ใช่แค่โปรโตคอลการทำธุรกรรมบนเครือข่ายอีกต่อไป แต่กำลังค่อยๆ กลายเป็นตัวเลือกหลักสำหรับ "โครงสร้างพื้นฐานทางการเงินของสินทรัพย์ดิจิทัล"

บทความนี้ผสานรวมผลงานวิจัยของ Charlie.hl และ supermeow.hl และวิเคราะห์จากสองมิติ: มิติแรก คือ Builder Code ขับเคลื่อนรายได้จากโปรโตคอลและการขยายตัวทางระบบนิเวศอย่างไร และมิติที่สองคือ กลไกการซื้อคืนโปรโตคอลสร้างแบบจำลองการประเมินมูลค่าสำหรับ HYPE ได้อย่างไร

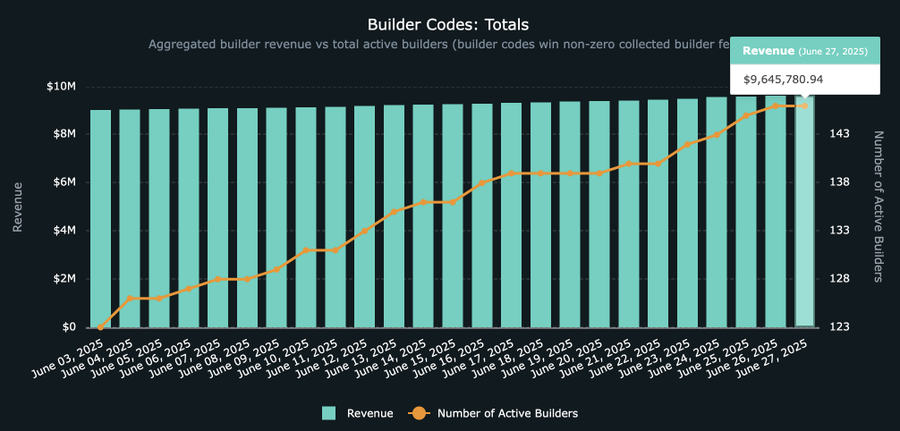

เนื่องจากรายรับของ Hyperliquid Builder Code ใกล้จะถึง 10 ล้านดอลลาร์แล้ว จึงจำเป็นต้องทำการวิเคราะห์เชิงลึกเกี่ยวกับระบบนิเวศใหม่ที่กำลังเกิดขึ้นนี้และแอปพลิเคชันเบื้องหลัง และสำรวจความสำคัญในวงกว้างของระบบนิเวศนี้ต่อทิศทางในอนาคตของ Hyperliquid ในระดับโครงสร้างพื้นฐาน ไม่ใช่เรื่องปกติที่โปรโตคอลจะครอบงำทั้งเลเยอร์แอปพลิเคชันและเลเยอร์โครงสร้างพื้นฐาน แต่ Hyperliquid กำลังก้าวไปในทิศทางนี้อย่างต่อเนื่อง และแนวคิดเบื้องหลัง Builder Code ก็เริ่มชัดเจนขึ้นเรื่อยๆ

Builder Code: เครื่องมือสร้างรายได้ของระบบนิเวศการซื้อขายแบบเปิด

สำหรับผู้อ่านที่ไม่คุ้นเคยกับระบบนิเวศ Hyperliquid Builder Code คืออะไรและทำงานอย่างไร

ตามที่เอกสารอย่างเป็นทางการระบุไว้: "Builder Code ช่วยให้ผู้พัฒนาสามารถเรียกเก็บค่าธรรมเนียมสำหรับคำสั่งซื้อที่ส่งในนามของผู้ใช้ โดยสามารถตั้งค่าคำสั่งซื้อแต่ละรายการด้วย Builder Code แยกต่างหากเพื่อความยืดหยุ่นสูงสุด ผู้ใช้จำเป็นต้องกำหนดค่าธรรมเนียมสูงสุดที่ยอมรับได้สำหรับผู้พัฒนาแต่ละราย และสามารถเพิกถอนการอนุญาตได้ตลอดเวลา Builder Code จะถูกจัดการบนเครือข่ายทั้งหมดโดยเป็นส่วนหนึ่งของตรรกะค่าธรรมเนียม"

หากพูดกันตามคนทั่วไป Builder Code อนุญาตให้แอปพลิเคชันที่สร้างบน Hyperliquid เรียกเก็บค่าธรรมเนียมตามปริมาณธุรกรรมที่นำเข้า แพลตฟอร์มใดๆ ก็สามารถผสาน Builder Code เข้าด้วยกันได้ และผู้ใช้จะต้องลงนามในธุรกรรมการอนุญาตเพื่อยอมรับกลไกค่าธรรมเนียมก่อนทำการซื้อขาย (ปัจจุบันกระบวนการนี้สามารถดูได้ใน Felix Trade ที่เพิ่งเปิดตัว ซึ่งรองรับการเรียกใช้ฟังก์ชันการซื้อและขายแบบทันทีของ Hyperliquid ผ่าน @felixprotocol แล้ว)

รายรับรวมของ Builder Code: ข้อมูล HypeBurn

Builder Code สามารถสร้างกำไรให้กับนักพัฒนาได้มากเพียงใด ค่าธรรมเนียมสูงสุดที่โปรโตคอลอนุญาตในปัจจุบันคือ 0.1% สำหรับสัญญาถาวรและ 1% สำหรับธุรกรรมแบบ Spot

แม้ว่าค่าธรรมเนียมสปอต 1% จะดูสูงและยังไม่ได้ถูกนำมาใช้กันอย่างแพร่หลาย แต่ค่าธรรมเนียมนี้อาจกลายเป็นบรรทัดฐานได้ เนื่องจากมีการเปิดตัวสินทรัพย์แบบหางยาวบน Hyperliquid มากขึ้น ตัวอย่างเช่น Axiom ซึ่งเน้นการซื้อขายเหรียญ Meme บน Solana สร้างรายได้มากกว่า 1 ล้านดอลลาร์ต่อวันโดยเรียกเก็บค่าธรรมเนียมอินเทอร์เฟซ 1% แม้ว่ารายได้ส่วนใหญ่จะมาจาก Solana แต่เนื่องจากจำนวนผู้ปล่อยสปอตบน Hyperliquid เพิ่มขึ้นเรื่อยๆ จึงคาดว่ารายได้ประเภทนี้จะถูกโอนไปยัง Hyperliquid

ใครเป็นผู้นำ Builder Code และจะมุ่งหน้าไปทางไหน?

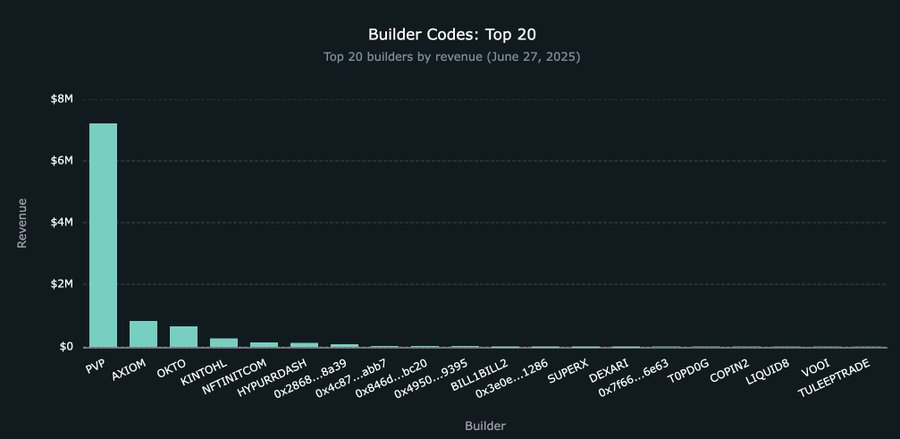

แม้ว่าจะมีการเติบโตอย่างรวดเร็ว แต่รายได้รวมของ Builder Code ยังอยู่ในช่วงเริ่มต้น โดยมีรายรับรวมประมาณ 9.5 ล้านดอลลาร์ โดย @pvp_dot_trade เป็นผู้นำด้วยรายรับประมาณ 7.2 ล้านดอลลาร์ ทำให้เป็น Builder ที่มีรายได้สูงสุดในขณะนี้ แต่นี่เป็นเพียงจุดเริ่มต้นเท่านั้น

ปัจจุบัน นักพัฒนาใหม่กว่า 22 รายเริ่มมีส่วนร่วมในการสร้าง Builder Code ที่เป็นมิตรต่อสิ่งแวดล้อม ซึ่งส่งผลให้มีปริมาณธุรกรรมเข้าสู่ Hyperliquid มากขึ้น โดย @okto_web3 ถือเป็นผลิตภัณฑ์ที่ใกล้เคียงกับผลิตภัณฑ์สำหรับผู้บริโภคจริงมากที่สุด ถึงแม้ว่ารายได้ปัจจุบันจาก Builder Code จะอยู่ที่ 662,000 ดอลลาร์เท่านั้น แต่ตัวเลขนี้อาจเปลี่ยนแปลงไปอย่างมากในอนาคต เนื่องจากธุรกิจของบริษัทครอบคลุมมากกว่า Hyperliquid

ควรสังเกตว่า Okto ยังคงเป็นแอปพลิเคชันดั้งเดิมของสกุลเงินดิจิทัล ในขณะที่ Liquid และ Lootbase กำลังมุ่งเป้าไปที่ตลาดผู้ใช้ทั่วไปที่กว้างขึ้น โดยมอบประสบการณ์การซื้อขายที่คล้ายกับ Robinhood ซึ่งอาจน่าดึงดูดใจกว่า ในตอนแรก ผู้คนอาจคาดหวังว่า Builder Code จะถูกนำมาใช้โดยอินเทอร์เฟซสกุลเงินดิจิทัลที่มีอยู่ (เช่น Axiom) เท่านั้น เพื่อเรียกใช้โครงสร้างพื้นฐานพื้นฐานของ HL แต่เมื่อพิจารณาจากแนวโน้มของ Liquid และ Lootbase สมมติฐานนี้อาจต้องมีการแก้ไข

20 แอป Builder Code ที่ดีที่สุด

อย่างไรก็ตาม Hyperliquid ไม่เพียงแต่เป็น DEX ที่มีสัญญาถาวรเท่านั้น แต่ยังเป็นโครงสร้างพื้นฐานในการซื้อขายอีกด้วย เรื่องนี้จะชัดเจนขึ้นเมื่อแพลตฟอร์มการซื้อขายขนาดใหญ่จำนวนมากเลือกที่จะเข้าถึง Builder Code ของ Hyperliquid แทนที่จะแข่งขันกันโดยตรง

ในโมเดลนี้ แพลตฟอร์มไม่จำเป็นต้องสร้างตลาดของตัวเองหรือดึงสภาพคล่องเพื่อเปิดตัวสกุลเงินใหม่อีกต่อไป แต่สามารถทำการจดทะเบียนโดยไม่ต้องขออนุญาตได้ผ่านการใช้งานแบบ Spot ของ Hyperliquid และข้อเสนอ HIP-3 ที่กำลังจะมาถึง จากนั้นจึงรวม Builder Code เพื่อสร้างอินเทอร์เฟซและประสบการณ์ผู้ใช้ที่ดีที่สุดเพื่อสร้างผลกำไรมหาศาล เช่น Axiom และ PvP Trade

อนาคตของ Builder Code จะขึ้นอยู่กับว่า แพลตฟอร์มอินเทอร์เฟซขนาดใหญ่ที่มีความสามารถในการจัดจำหน่ายที่แข็งแกร่งแต่ต้องการหลีกเลี่ยงต้นทุนและความเสี่ยงในการสร้างตลาดของตนเองจะเลือกเข้าร่วมหรือไม่

รหัส Robinhood และ Hyperliquid Builder: ความเป็นไปได้

ยกตัวอย่าง Robinhood ซึ่งเป็นบริษัทฟินเทคแบบดั้งเดิมที่ไม่ใช่คริปโตเคอเรนซี หากต้องการเร่งความนิยมของสินทรัพย์คริปโตในแอปพลิเคชันและสร้างรายได้ค่าธรรมเนียมจำนวนมาก Hyperliquid ถือเป็นทางเลือกที่เหมาะสม ในเดือนมกราคม 2025 เพียงเดือนเดียว Robinhood รายงานปริมาณการซื้อขายหุ้น 144.7 พันล้านดอลลาร์ สัญญาออปชั่น 166.6 ล้านสัญญา และปริมาณการซื้อขายสินทรัพย์คริปโต 20.4 พันล้านดอลลาร์

ส่วนนี้อาจสมควรที่จะแยกเขียนบทความสำหรับการวิเคราะห์ในเชิงลึก แต่คาดการณ์ได้ว่า Robinhood จะต้องลงทุนเพียง 1 ล้าน HYPE เท่านั้น (จำนวนเงินที่ไม่สำคัญเมื่อเทียบกับปริมาณเงินทุน) เพื่อเริ่มใช้งานตลาดของตัวเองโดยอิงจากโครงสร้างพื้นฐานของ Hyperliquid ที่ได้รับการปรับให้เหมาะสมและผ่านการพิสูจน์ในสนามรบแล้วสำหรับสัญญาถาวร และเก็บรายได้ค่าธรรมเนียมจากเลเยอร์อินเทอร์เฟซผ่าน Builder Code ซึ่งเป็นรหัสการรวมอินเทอร์เฟซ

สำหรับ Robinhood การตัดสินใจด้านสถาปัตยกรรมนี้ไม่เพียงแต่ช่วยประหยัดเวลาในการพัฒนาได้หลายเดือนหรือหลายปีเท่านั้น แต่ยังช่วยประหยัดต้นทุนการลงทุนด้านเทคโนโลยีได้เป็นล้านดอลลาร์อีกด้วย ชุมชน Hyperliquid ได้ดำเนินงานพื้นฐานให้เสร็จสมบูรณ์ และ Robinhood ก็ได้รับประโยชน์จากสิ่งนี้

การวิเคราะห์มูลค่าโทเค็น HYPE

Builder Code แสดงให้เห็นความสามารถในการสร้างรายได้ของ Hyperliquid ในชั้นโครงสร้างพื้นฐาน และหาก Builder Code เป็น "ชั้นการจัดจำหน่าย" ฟรอนต์เอนด์ที่ขับเคลื่อนความเจริญรุ่งเรืองของระบบนิเวศการซื้อขาย โทเค็น HYPE ก็ถือเป็นตัวพาคุณค่าหลักในระบบนี้ การวิเคราะห์นี้พยายามที่จะประเมินมูลค่าของโทเค็น HYPE โดยเปรียบเทียบพฤติกรรมการซื้อคืนที่สนับสนุนโดยกองทุนโปรโตคอล Hyperliquid กับการซื้อคืนหุ้นของบริษัทจดทะเบียนแบบดั้งเดิม

การใช้บริษัทประมวลผลการชำระเงิน เช่น Visa และ Mastercard เป็นกลุ่มอ้างอิงที่อนุรักษ์นิยม วิธีการนี้ทำให้ได้มูลค่าโดยนัยของ HYPE ที่ 25.9 พันล้านเหรียญสหรัฐ (หรือ ประมาณ 76 เหรียญสหรัฐต่อ HYPE เพิ่มขึ้น 72% จากราคาปัจจุบันที่ 44 เหรียญสหรัฐ) สิ่งที่น่าสังเกตคือ มูลค่านี้ยังไม่รวมถึงการใช้งาน HYPE อย่างแพร่หลายในฐานะสินทรัพย์เนทีฟเลเยอร์ 1

วิธีการประเมินค่าจะอธิบายไว้อย่างละเอียดด้านล่างนี้

การวัดผลตอบแทนจากเงินทุน

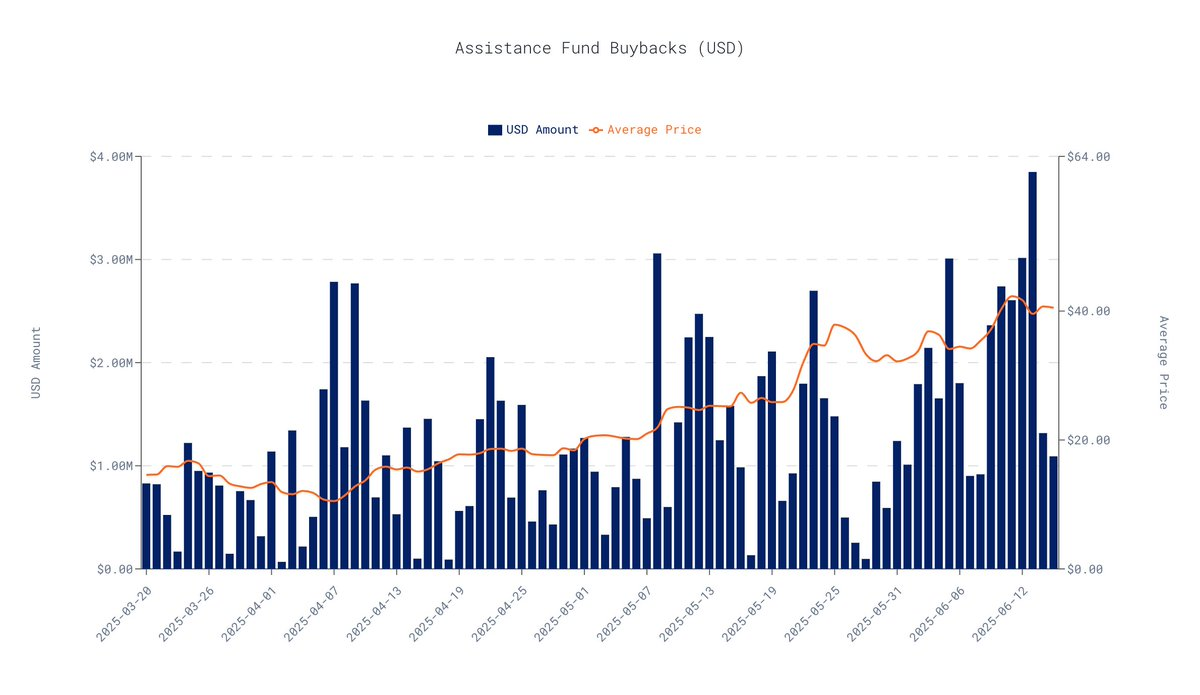

ตามข้อมูลบนเครือข่ายในช่วง 30 วันที่ผ่านมาซึ่งสิ้นสุดในวันที่ 16 มิถุนายน 2025 มูลค่าการซื้อคืนเฉลี่ยต่อวันของโปรโตคอล Hyperliquid อยู่ที่ 1.63 ล้านดอลลาร์สหรัฐ จากการคำนวณนี้ มูลค่าการซื้อคืนรายไตรมาสทั้งหมดอยู่ที่ประมาณ 146.4 ล้านดอลลาร์สหรัฐ

ข้อมูลจาก data.asxn.xyz

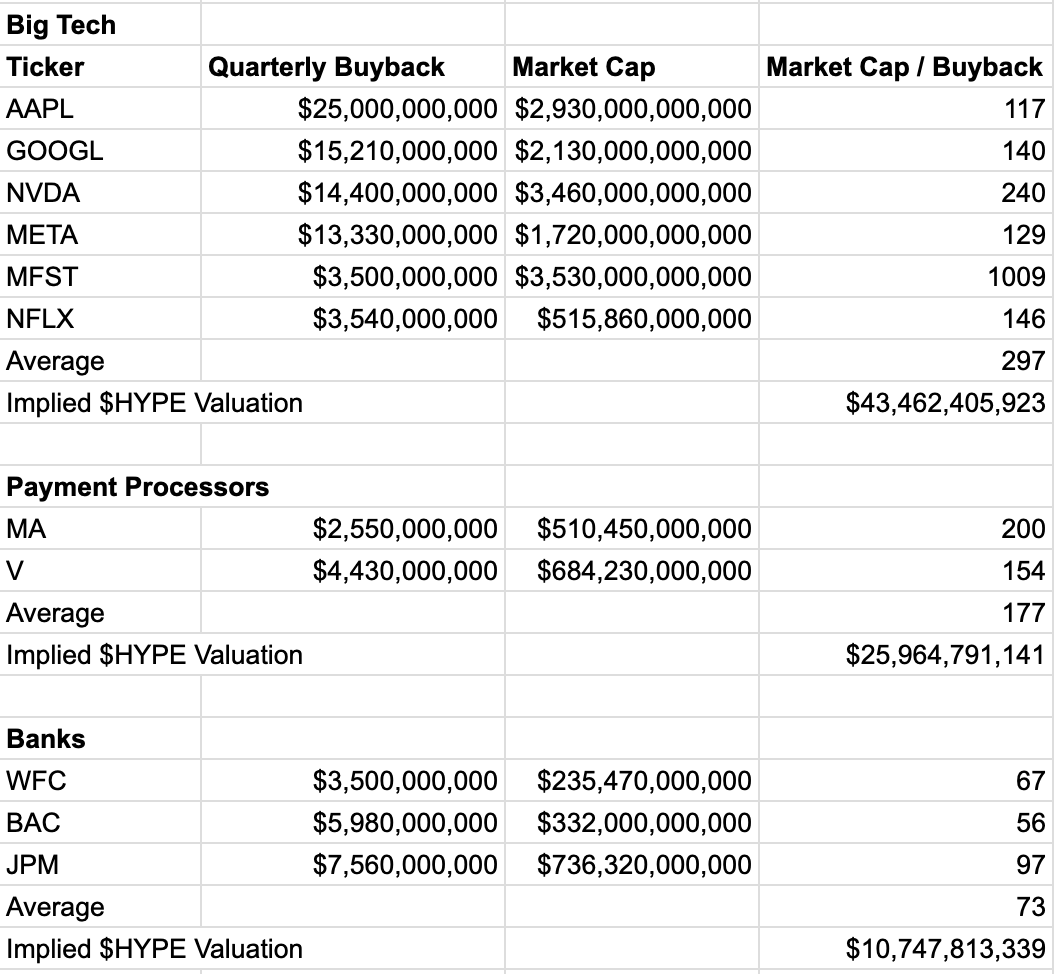

เพื่อประเมินมูลค่าตลาดของกระแสเงินสดที่คล้ายคลึงกัน เราอ้างถึงตัวบ่งชี้หลายตัวของ "มูลค่าตลาด/จำนวนการซื้อคืนรายไตรมาส" ของบริษัทจดทะเบียน ตัวคูณนี้สะท้อนถึงมูลค่าตลาดที่ตลาดยินดีจะให้ต่อพฤติกรรมการซื้อคืนหุ้นแต่ละดอลลาร์ และแตกต่างกันอย่างมีนัยสำคัญในแต่ละอุตสาหกรรม ซึ่งสะท้อนถึงความเชื่อมั่นของตลาดต่อการเติบโตและความมั่นคง

การเปรียบเทียบตัวคูณของอุตสาหกรรมต่างๆ:

บริษัทยักษ์ใหญ่ด้านเทคโนโลยี (ค่าเฉลี่ยทวีคูณ: 296 เท่า) : บริษัทต่างๆ เช่น NVIDIA และ Google ได้รับการประเมินมูลค่าสูงมากเนื่องจากการเติบโตอย่างรวดเร็ว นวัตกรรมทางเทคโนโลยี และการครองตลาด

อุตสาหกรรมการชำระเงิน (ค่าเฉลี่ยทวีคูณ: 177 เท่า) : เช่น Visa และ Mastercard ซึ่งเป็นโครงสร้างพื้นฐานทางการเงินที่มีกำไรสูงและผลกระทบจากเครือข่ายที่แข็งแกร่ง โดยทวีคูณนั้นมีเสถียรภาพและสูง

อุตสาหกรรมการธนาคาร (อัตราส่วนเฉลี่ย: 73.3 เท่า) เช่น JPMorgan และ Bank of America เป็นสถาบันที่มีความเป็นผู้ใหญ่แล้วซึ่งมีการเติบโตที่ช้าลงและมีความกดดันด้านกฎระเบียบสูง ดังนั้นอัตราส่วนการประเมินมูลค่าของพวกเขาจึงต่ำกว่า

จากการเปรียบเทียบข้างต้น อุตสาหกรรมการชำระเงินนั้นเหมาะสมกับรูปแบบธุรกิจของ Hyperliquid มากที่สุด เช่นเดียวกับ Visa หรือ Mastercard Hyperliquid ถือเป็นโครงสร้างพื้นฐานที่สำคัญในระบบการเงิน โดยมี อัตรากำไรสูง รูปแบบธุรกิจเชื่อมโยงโดยตรงกับปริมาณธุรกรรม และ เอฟเฟกต์ของเครือข่ายก็ยังคงแข็งแกร่งขึ้นเรื่อยๆ ยิ่งมีผู้ใช้และสภาพคล่องมากขึ้น มูลค่าของแพลตฟอร์มก็จะยิ่งมากขึ้นเท่านั้น

แม้ว่า HYPE จะสามารถเปรียบเทียบกับบริษัทเทคโนโลยีได้ในบางแง่มุม แต่การใช้อัตราส่วนมูลค่าของอุตสาหกรรมเทคโนโลยีอาจทำให้เกิดการพูดเกินจริงและขาดการอ้างอิงในทางปฏิบัติ ในทางกลับกัน อัตราส่วนมูลค่าของอุตสาหกรรมการชำระเงินนั้นค่อนข้างอนุรักษ์นิยมและสามารถเปรียบเทียบได้มากกว่า

หลังจากใช้ตัวคูณของอุตสาหกรรมการชำระเงินแล้ว การประเมินมูลค่าโดยนัยของ HYPE จะเป็นดังนี้:

ประมาณการการซื้อคืนรายไตรมาส: 146.4 ล้านเหรียญสหรัฐ

มูลค่าอุตสาหกรรมการชำระเงิน: 177 เท่า

มูลค่าโดยนัย : 146.4 ล้านเหรียญสหรัฐ × 177 = 25.9 พันล้านเหรียญสหรัฐ

ราคาต่อหน่วยของ HYPE : ประมาณ 76 เหรียญสหรัฐ (สูงกว่าราคาปัจจุบันที่ 44 เหรียญสหรัฐประมาณ 72%)

หมายเหตุ: 44 ดอลลาร์คือมูลค่าของ HYPE ณ เวลาที่บทความนี้เผยแพร่

การประเมินมูลค่านี้ไม่เพียงน่าประทับใจเท่านั้น แต่ยังมีความอนุรักษ์นิยมสูงอีกด้วย โดยอิงตามตัวชี้วัดหลักเพียงตัวเดียว และจงใจละเลยแหล่งที่มาของมูลค่าอื่นๆ มากมายที่ HYPE มีอยู่ เหตุใดการประเมินมูลค่านี้จึงอนุรักษ์นิยม?

มุ่งเน้นในมิติเดียว : โมเดลนี้ไม่ได้คำนึงถึงมูลค่าพรีเมียมของ HYPE ในฐานะโทเค็นเนทีฟเลเยอร์ 1 ประสิทธิภาพสูง บทบาทในกลไกการกำกับดูแล หรือรางวัลสเตกกิ้งในอนาคต

อิงจากข้อมูลในอดีต : ข้อมูลที่ใช้เป็นเพียงข้อมูลผลการดำเนินงานในช่วง 30 วันที่ผ่านมาเท่านั้น และไม่ได้คำนึงถึงการเพิ่มขึ้นของจำนวนเงินที่ซื้อคืนจากการเติบโตของรายได้ในภายหลังหรือส่วนแบ่งการตลาดของ Hyperliquid

โมเดลนี้ใช้ค่าการประเมินมูลค่าเฉลี่ยของอุตสาหกรรมการชำระเงิน โดยหลีกเลี่ยงค่าตัวคูณสูงที่มักพบเห็นในอุตสาหกรรมเทคโนโลยี ช่วยให้การประเมินมูลค่ามีความอนุรักษ์นิยมมากขึ้น

สรุป: กรอบการซื้อคืนช่วยให้สามารถประเมินมูลค่าหุ้นของ HYPE ได้อย่างชัดเจน

แม้ว่าจะเป็นเรื่องยากที่วิธีใดวิธีหนึ่งจะครอบคลุมมูลค่าทั้งหมดของสินทรัพย์ดิจิทัล การใช้การซื้อคืนโดยใช้โปรโตคอลที่แข็งแกร่งเป็นจุดยึดและการรวมกระแสเงินสดจริงเข้ากับมูลค่าทำให้ HYPE มีเกณฑ์มาตรฐานมูลค่าที่สนับสนุนด้วยข้อมูล ในขณะที่ระบบนิเวศ Hyperliquid ยังคงพัฒนาต่อไป คาดว่า "พื้นฐาน" ของการประเมินมูลค่านี้จะยังคงเพิ่มขึ้นต่อไป