ธุรกิจ Web2 ใดเหมาะสมกับการเปิดตัว stablecoin อย่างรวดเร็วมากกว่ากัน?

ที่มา: Josh Solesbury (นักลงทุน ParaFi)

เรียบเรียงโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

พาดหัวข่าวเกี่ยวกับ Stablecoin ได้รับความนิยมอย่างมากในช่วง 6 เดือนที่ผ่านมา โดยมีปัจจัยกระตุ้นคือการซื้อ Bridge ของ Stripe และความคืบหน้าของ GENIUS Act ไม่ว่าจะเป็นซีอีโอของธนาคารใหญ่ๆ ผู้จัดการผลิตภัณฑ์ในบริษัทชำระเงิน หรือเจ้าหน้าที่ระดับสูงของรัฐบาล ผู้มีอำนาจตัดสินใจหลักๆ ต่างพูดถึง Stablecoin และโฆษณาข้อดีของ Stablecoin มากขึ้นเรื่อยๆ

Stablecoins ถูกสร้างขึ้นบนเสาหลักสี่ประการ:

ชำระเงินทันที (T+0 ลดความต้องการเงินทุนหมุนเวียนได้อย่างมาก)

ค่าธรรมเนียมธุรกรรมต่ำมาก (โดยเฉพาะเมื่อเทียบกับระบบ SWIFT)

การเข้าถึงได้ทั่วโลก (ตลอด 24 ชั่วโมงทุกวัน เพียงเชื่อมต่ออินเทอร์เน็ต)

ความสามารถในการเขียนโปรแกรม (เงินที่ขับเคลื่อนโดยลอจิกเข้ารหัสที่ขยายได้)

เสาหลักเหล่านี้สะท้อนข้อดีของ stablecoin ที่ถูกกล่าวถึงในพาดหัวข่าว บทความในบล็อก และบทสัมภาษณ์ได้อย่างสมบูรณ์แบบ ดังนั้น ข้อโต้แย้งที่ว่า “เหตุใดจึงจำเป็นต้องมี stablecoin” จึงเข้าใจได้ง่าย แต่ข้อโต้แย้งที่ว่า “วิธีใช้ stablecoin” นั้นซับซ้อนกว่ามาก ไม่ว่าจะเป็นผู้จัดการผลิตภัณฑ์ด้านเทคโนโลยีการเงินหรือซีอีโอของธนาคาร ปัจจุบันมีเนื้อหาที่อธิบายเฉพาะเจาะจงเกี่ยวกับวิธีการผสาน stablecoin เข้ากับรูปแบบธุรกิจที่มีอยู่เพียงเล็กน้อยเท่านั้น

จากข้อมูลดังกล่าว เราจึงตัดสินใจเขียนคู่มือระดับสูงนี้ขึ้นเพื่อเป็นคู่มือเบื้องต้นสำหรับบริษัทที่ไม่ใช่คริปโตในการสำรวจการใช้งานของ Stablecoin เนื้อหาต่อไปนี้จะแบ่งออกเป็น 4 บทอิสระ ซึ่งสอดคล้องกับรูปแบบธุรกิจที่แตกต่างกัน โดยแต่ละบทจะวิเคราะห์ในรายละเอียดว่า Stablecoin สามารถสร้างมูลค่าได้ในส่วนใด เส้นทางการใช้งานเฉพาะคืออะไร และแผนผังของสถาปัตยกรรมผลิตภัณฑ์ที่แปลงโฉมแล้ว

เมื่อถึงที่สุดแล้ว พาดหัวข่าวก็มีความสำคัญ แต่สิ่งที่เราต้องการจริงๆ คือการที่ Stablecoin ได้รับการยอมรับอย่างแพร่หลาย ซึ่งก็คือการใช้ Stablecoin ในระดับที่มากขึ้นในสถานการณ์ทางธุรกิจจริง หวังว่าบทความนี้จะเป็นก้าวเล็กๆ สู่วิสัยทัศน์ดังกล่าว ตอนนี้ มาดูกันว่าบริษัทที่ไม่เกี่ยวข้องกับคริปโตใช้ Stablecoin อย่างไรในปัจจุบัน

ถึง C Fintech Bank

สำหรับธนาคารดิจิทัลที่เน้นผู้บริโภคเป็นหลัก (To C) กุญแจสำคัญในการปรับปรุงมูลค่าองค์กรอยู่ที่การปรับใช้สามปัจจัยต่อไปนี้ให้เหมาะสมที่สุด ได้แก่ ขนาดของผู้ใช้ รายได้ต่อผู้ใช้ (ARPU) และอัตราการสูญเสียผู้ใช้ ปัจจุบัน Stablecoins สามารถช่วยตัวบ่งชี้สองตัวแรกได้โดยตรง โดยการรวมโครงสร้างพื้นฐานของพันธมิตร ธนาคารดิจิทัลสามารถเปิดตัวบริการโอนเงินที่ใช้ stablecoin ซึ่งไม่เพียงแต่เข้าถึงกลุ่มผู้ใช้ใหม่เท่านั้น แต่ยังเพิ่มช่องทางในการสร้างรายได้สำหรับลูกค้าที่มีอยู่ได้อีกด้วย

ด้วยแนวโน้มของการเชื่อมต่อทางดิจิทัลและโลกาภิวัตน์ที่ยาวนานกว่าสองทศวรรษ ตลาดเป้าหมายของฟินเทคในปัจจุบันมักเป็นตลาดข้ามชาติ ธนาคารดิจิทัลบางแห่งกำหนดบริการทางการเงินข้ามพรมแดนเป็นแกนหลัก (เช่น Revolut หรือ DolarApp) ในขณะที่บางแห่งใช้มันเป็นโมดูลการทำงานเพื่อเพิ่ม ARPU (เช่น Nubank หรือ Lemon) สำหรับสตาร์ทอัพฟินเทคที่เน้นที่ชาวต่างชาติและกลุ่มชาติพันธุ์เฉพาะ (เช่น Felix Pago หรือ Abound) บริการโอนเงินเป็นความต้องการที่เข้มงวดของตลาดเป้าหมาย ธนาคารดิจิทัลทุกประเภทเหล่านี้จะ (หรือเคย) ได้รับประโยชน์จากการโอนเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพ

เมื่อเทียบกับบริการโอนเงินแบบดั้งเดิม (เช่น Western Union) แล้ว Stablecoin สามารถชำระเงินได้เร็วกว่า (ชำระเงินทันที เมื่อเทียบกับ 2-5 วันขึ้นไป) และถูกกว่า (ชำระเงินเพียง 30 จุดพื้นฐาน เมื่อเทียบกับมากกว่า 300 จุดพื้นฐาน) ตัวอย่าง เช่น DolarApp คิดค่าธรรมเนียมเพียง 3 ดอลลาร์ในการส่งเงินดอลลาร์สหรัฐไปยังเม็กซิโก และการชำระเงินจะมาถึงแบบเรียลไทม์ ซึ่งอธิบายได้ว่าทำไมอัตราการใช้ stablecoin ในช่องทางการโอนเงินบางช่องทาง (เช่น ช่องทางสหรัฐฯ-เม็กซิโก) จึงสูงถึง 10-20% และโมเมนตัมการเติบโตยังคงดำเนินต่อไป

นอกจากการสร้างรายได้ใหม่แล้ว Stablecoin ยังสามารถปรับต้นทุนและประสบการณ์ของผู้ใช้ให้เหมาะสมได้ โดยเฉพาะอย่างยิ่งในฐานะเครื่องมือการชำระเงินภายใน ผู้ปฏิบัติงานหลายคนตระหนักดีถึงปัญหาของการชำระเงินในวันหยุดสุดสัปดาห์: การปิดธนาคารทำให้การชำระเงินล่าช้าไปสองวัน ธนาคารดิจิทัลที่แสวงหาบริการแบบเรียลไทม์และประสบการณ์สูงสุดจะต้องเติมเต็มช่องว่างด้วยการให้สินเชื่อเงินทุนหมุนเวียน ซึ่งไม่เพียงแต่สร้างต้นทุนโอกาสสำหรับกองทุน (โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมอัตราดอกเบี้ยปัจจุบัน) แต่ยังอาจบังคับให้บริษัทต่างๆ ระดมทุนเพิ่มเติมอีกด้วย การชำระเงินทันทีและการเข้าถึง Stablecoin ทั่วโลกช่วยแก้ปัญหานี้ได้อย่างสมบูรณ์ Robinhood ซึ่งเป็นหนึ่งในแพลตฟอร์มเทคโนโลยีทางการเงินที่ใหญ่ที่สุดในโลกเป็นกรณีทั่วไป Vlad Tenev ซีอีโอของบริษัทได้ชี้แจงอย่างชัดเจนในการรายงานผลประกอบการประจำเดือนกุมภาพันธ์ 2025 ว่า "เรากำลังใช้ Stablecoin เพื่อจัดการธุรกิจการชำระเงินในวันหยุดสุดสัปดาห์จำนวนมาก และขนาดของแอปพลิเคชันยังคงขยายตัวต่อไป"

ดังนั้นจึงไม่น่าแปลกใจที่บริษัทฟินเทคที่เน้นผู้บริโภคเป็นหลัก เช่น Revolut และ Robinhood ได้นำ stablecoin มาใช้ ดังนั้น หากคุณทำงานในธนาคารผู้บริโภคหรือบริษัทฟินเทค คุณจะใช้ stablecoin ได้อย่างไร

หลังจากที่ Stablecoin ถูกนำเข้ามาในรูปแบบธุรกิจนี้ แผนปฏิบัติจะเป็นดังต่อไปนี้

การชำระเงินแบบเรียลไทม์ตลอด 24 ชั่วโมง

ใช้ stablecoins เช่น USDC, USDT, USDG เพื่อให้เกิดการชำระเงินทันที (รวมถึงวันหยุด)

บูรณาการกับผู้ให้บริการกระเป๋าสตางค์/ผู้ประสานงานรวม (เช่น Fireblocks หรือ Bridge) เพื่อเปิดการไหลของ USD/stablecoin ระหว่างระบบธนาคารและบล็อคเชน

เชื่อมต่อกับผู้ให้บริการช่องทางสกุลเงิน fiat ในภูมิภาคเฉพาะ (เช่น Yellow Card ในแอฟริกา) เพื่อรับรู้ การแลกเปลี่ยนแบบ B2B/ B2B2C ระหว่าง stablecoin และสกุลเงิน fiat

การเติมช่องว่างในการชำระเงินสกุลเงินเฟียต

ในช่วงสุดสัปดาห์ จะมีการใช้ Stablecoin แทนสกุลเงินทั่วไปชั่วคราว และการตรวจสอบความถูกต้องจะเสร็จสมบูรณ์เมื่อระบบธนาคารรีสตาร์ท

สามารถทำงานร่วมกับซัพพลายเออร์ เช่น Paxos เพื่อสร้างวงจรการชำระเงินแบบ stablecoin ภายในระหว่างบัญชีลูกค้าและองค์กร

เงินทุนของคู่สัญญาจะพร้อมใช้งานทันที

โอนเงินไปยังศูนย์แลกเปลี่ยน/พันธมิตรได้อย่างรวดเร็ว โดยไม่ต้องผ่านกระบวนการ ACH/โอนเงิน ผ่านโครงการหรือพันธมิตรสภาพคล่องที่กล่าวข้างต้น

การปรับสมดุลอัตโนมัติของนิติบุคคลข้ามชาติ

เมื่อช่องทางสกุลเงิน fiat ถูกปิด เงินทุนระหว่างหน่วยธุรกิจ/บริษัทในเครือสามารถจัดสรรได้ผ่านการโอน stablecoin แบบบนเครือข่าย

สำนักงานใหญ่สามารถใช้สิ่งนี้เพื่อสร้างระบบการจัดการกองทุนระดับโลกแบบอัตโนมัติและปรับขนาดได้

นอกจากฟังก์ชันพื้นฐานเหล่านี้แล้ว เรายังสามารถจินตนาการถึงธนาคารรุ่นใหม่ที่ยึดตามแนวคิดของ "การเงินแบบครอบคลุมทุกสถานการณ์ ทันที และผสมผสานได้" การโอนเงินและการชำระเงินเป็นเพียงจุดเริ่มต้น และสถานการณ์ที่ตามมา เช่น การชำระเงินแบบตั้งโปรแกรมได้ การจัดการสินทรัพย์ข้ามพรมแดน และการสร้างโทเค็นหุ้นก็จะตามมาด้วย บริษัทดังกล่าวจะชนะตลาดด้วยประสบการณ์ผู้ใช้ขั้นสูงสุด เมทริกซ์ผลิตภัณฑ์ที่หลากหลาย และโครงสร้างต้นทุนที่ต่ำลง

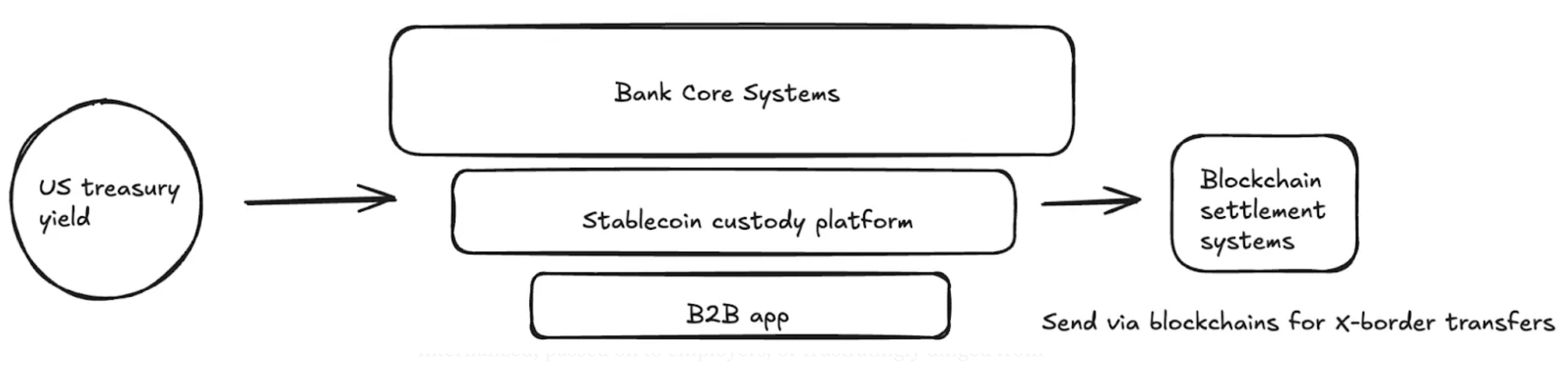

ธนาคารพาณิชย์และบริการองค์กร (B2B)

ปัจจุบัน เจ้าของธุรกิจในตลาดต่างๆ เช่น ไนจีเรีย อินโดนีเซีย และบราซิล ต้องเอาชนะอุปสรรคมากมายเพื่อเปิดบัญชีเงินดอลลาร์ในธนาคารท้องถิ่น โดยปกติแล้ว บริษัทที่มีปริมาณธุรกรรมขนาดใหญ่หรือมีความสัมพันธ์พิเศษเท่านั้นจึงจะผ่านเกณฑ์ และนี่ก็ขึ้นอยู่กับสมมติฐานที่ว่าธนาคารมีสภาพคล่องเงินดอลลาร์เพียงพอ บัญชีสกุลเงินท้องถิ่นบังคับให้ผู้ประกอบการต้องแบกรับทั้งความเสี่ยงของธนาคารและความเสี่ยงด้านเครดิตของรัฐบาล และพวกเขาต้องจับตาดูความผันผวนของอัตราแลกเปลี่ยนอย่างใกล้ชิดเพื่อรักษาเงินทุนหมุนเวียน เมื่อชำระเงินให้กับซัพพลายเออร์ในต่างประเทศ เจ้าของธุรกิจยังต้องจ่ายค่าธรรมเนียมสูงในการแปลงสกุลเงินท้องถิ่นเป็นสกุลเงินหลัก เช่น ดอลลาร์สหรัฐ

Stablecoins สามารถบรรเทาปัญหาเหล่านี้ได้อย่างมาก และธนาคารพาณิชย์ที่มีวิสัยทัศน์จะมีบทบาทสำคัญในการนำ Stablecoins มาใช้ ธุรกิจต่างๆ สามารถบรรลุสิ่งต่อไปนี้ได้ โดยผ่านแพลตฟอร์มดิจิทัลดอลลาร์ที่สอดคล้องกับธนาคาร (เช่น USDC หรือ USDG)

รักษาสมดุลในสกุลเงินหลายสกุลโดยไม่ต้องสร้างความสัมพันธ์ทางการเงินหลายช่องทาง

การชำระเงินใบแจ้งหนี้ข้ามพรมแดนภายในไม่กี่วินาที (ข้ามเครือข่ายธนาคารผู้ติดต่อแบบดั้งเดิม)

การฝากเงินแบบ Stablecoin จะได้รับดอกเบี้ย

สิ่งนี้ช่วยให้ธนาคารพาณิชย์สามารถอัพเกรดบัญชีเงินฝากพื้นฐานให้เป็นโซลูชันการจัดการเงินระดับโลกหลายสกุลเงินซึ่งให้ความรวดเร็ว ความโปร่งใส และความยืดหยุ่นทางการเงินที่บัญชีดั้งเดิมไม่สามารถเทียบได้

หลังจากที่ Stablecoin ถูกนำเข้ามาในรูปแบบธุรกิจนี้ แผนปฏิบัติจะเป็นดังต่อไปนี้

บริการบัญชี USD/หลายสกุลเงินทั่วโลก

ธนาคารเป็นเจ้าภาพโฮสต์ stablecoins สำหรับธุรกิจผ่านพันธมิตรเช่น Fireblocks หรือ Stripe-Bridge

ลดต้นทุนการเริ่มต้นและการดำเนินการ (เช่น ลดข้อกำหนดใบอนุญาต กำจัดบัญชี FBO)

ผลิตภัณฑ์ผลตอบแทนสูงที่ได้รับการหนุนหลังโดยพันธบัตรสหรัฐฯ คุณภาพสูง

ธนาคารสามารถเสนอผลตอบแทนในระดับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง (ประมาณ 4%) และมีความเสี่ยงด้านเครดิตต่ำกว่าธนาคารในประเทศอย่างมีนัยสำคัญ (กองทุนเงินที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ เทียบกับธนาคารในประเทศ)

จำเป็นต้องเชื่อมต่อกับผู้ให้บริการ stablecoin ที่ให้ดอกเบี้ย (เช่น Paxos) หรือพันธมิตรของกระทรวงการคลังที่เป็นโทเค็น (เช่น Superstate/Securitize)

การชำระเงินแบบเรียลไทม์ตลอด 24 ชั่วโมง

โปรดดูแผนภาคการเงินของผู้บริโภคด้านบนเพื่อดูรายละเอียด

เรามองในแง่ดีเกี่ยวกับสถานการณ์การใช้งานทั่วโลก (แพลตฟอร์มสกุลเงินที่มั่นคง/ธนาคารพาณิชย์สามารถแก้ไขได้)

ผู้นำเข้าชำระเงินค่าสินค้าเป็นเงินดอลลาร์สหรัฐฯ ภายในไม่กี่วินาที และผู้ส่งออกต่างประเทศปล่อยสินค้าออกทันที

เจ้าหน้าที่การเงินขององค์กรสามารถโอนเงินระหว่างหลายประเทศได้แบบเรียลไทม์ ช่วยลดความล่าช้าของระบบธนาคารตัวแทน ทำให้ธนาคารสามารถให้บริการแก่กลุ่มบริษัทข้ามชาติขนาดใหญ่ได้

เจ้าของธุรกิจในประเทศที่มีอัตราเงินเฟ้อสูงจะใช้งบดุลขององค์กรเป็นเงินดอลลาร์สหรัฐฯ

ตัวอย่างสถาปัตยกรรมผลิตภัณฑ์ (บริการธนาคารพาณิชย์ที่ใช้ Stablecoin)

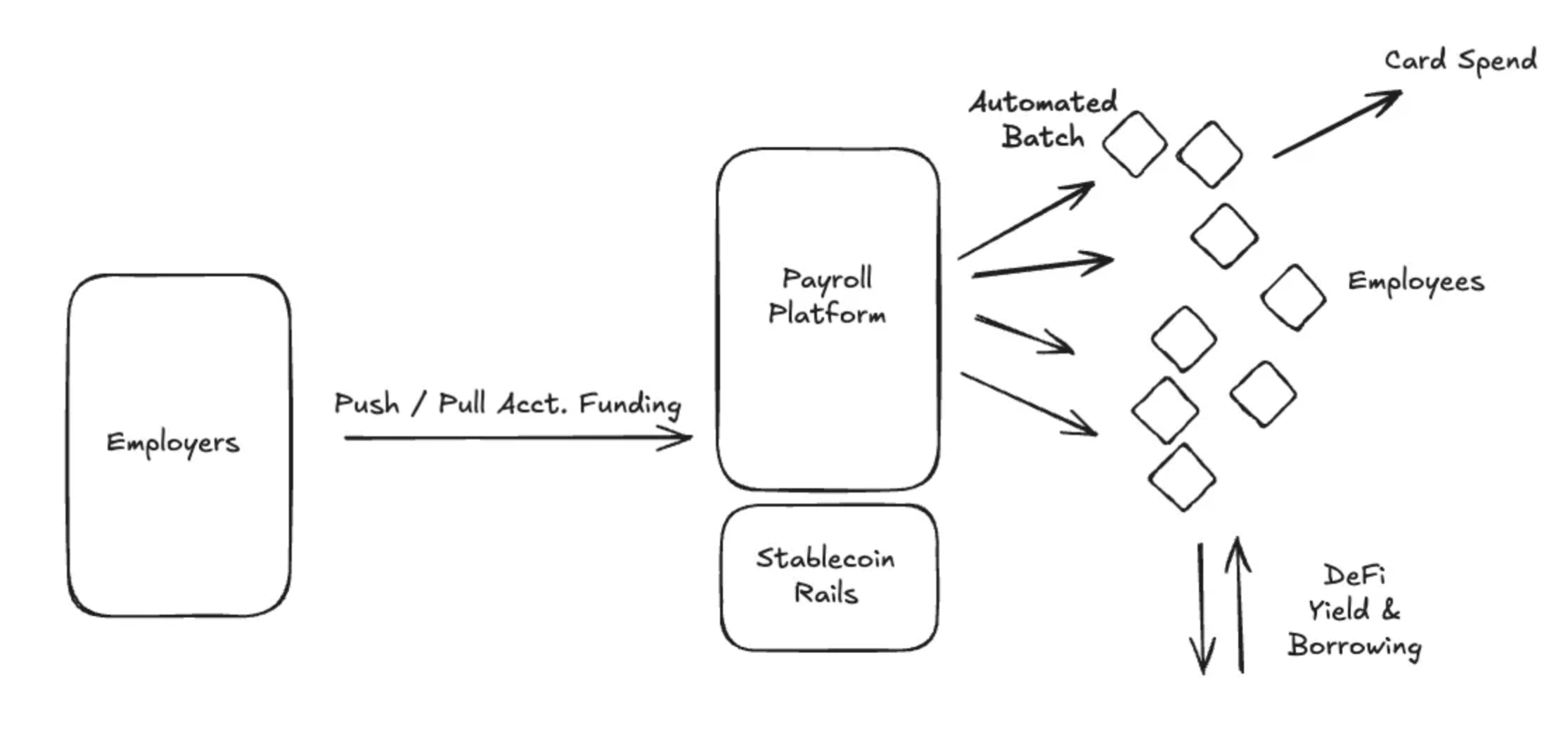

ผู้ให้บริการด้านการจ่ายเงินเดือน

สำหรับแพลตฟอร์มการจ่ายเงินเดือน มูลค่าที่ยิ่งใหญ่ที่สุดของ stablecoin นั้นอยู่ที่การให้บริการแก่ผู้จ้างงานที่ต้องการจ่ายเงินให้กับพนักงานในตลาดเกิดใหม่ การชำระเงินข้ามพรมแดนหรือการชำระเงินในประเทศที่มีโครงสร้างพื้นฐานทางการเงินที่ยังไม่พัฒนาจะนำมาซึ่งต้นทุนที่สำคัญให้กับแพลตฟอร์มการจ่ายเงินเดือน ต้นทุนเหล่านี้จะถูกดูดซับโดยแพลตฟอร์มเอง ส่งต่อไปยังผู้จ้างงาน หรือหักออกจากค่าตอบแทนของผู้รับจ้าง สำหรับผู้ให้บริการการจ่ายเงินเดือน โอกาสที่เป็นไปได้มากที่สุดคือการเปิดช่องทางการชำระเงินด้วย stablecoin

ตามที่อธิบายไว้ในหัวข้อก่อนหน้านี้ การโอน stablecoin ข้ามพรมแดนจากระบบการเงินของสหรัฐฯ ไปยังกระเป๋าเงินดิจิทัลของผู้รับเหมาแทบจะไม่มีค่าใช้จ่ายใดๆ และเกิดขึ้นทันที (ขึ้นอยู่กับการกำหนดค่าของรายการสกุลเงิน fiat) แม้ว่าผู้รับเหมาอาจยังต้องดำเนินการแปลง fiat ด้วยตนเอง (ซึ่งต้องเสียค่าธรรมเนียม) แต่พวกเขาก็จะได้รับการชำระเงินทันทีในสกุลเงิน fiat ที่แข็งแกร่งที่สุดในโลก หลักฐานหลายชิ้นบ่งชี้ว่าความต้องการ stablecoin กำลังเพิ่มขึ้นในตลาดเกิดใหม่:

โดยเฉลี่ยแล้ว ผู้ใช้เต็มใจที่จะจ่ายเงินเพิ่มประมาณ 4.7% เพื่อรับ stablecoin ของ USD

ในประเทศเช่นอาร์เจนตินา เบี้ยประกันภัยอาจสูงถึง 30%

Stablecoins ได้รับความนิยมเพิ่มขึ้นในหมู่ผู้รับเหมาและผู้ประกอบอาชีพอิสระในภูมิภาคต่างๆ เช่น ละตินอเมริกา

แอปที่เน้นสำหรับผู้ทำงานอิสระ เช่น Airtm กำลังพบการเติบโตแบบทวีคูณในการใช้งาน stablecoin และการเติบโตของผู้ใช้งาน

ที่สำคัญกว่านั้น ฐานผู้ใช้ก็ถูกสร้างขึ้นแล้ว: ในช่วง 12 เดือนที่ผ่านมา มีกระเป๋าเงินดิจิทัลมากกว่า 250 ล้านใบที่ใช้ stablecoin อย่างแข็งขัน และมีคนมากขึ้นเรื่อยๆ ที่เต็มใจที่จะยอมรับการชำระเงินด้วย stablecoin

นอกเหนือจากความเร็วและการประหยัดต้นทุนของผู้ใช้ปลายทางแล้ว Stablecoins ยังมีประโยชน์มากมายสำหรับลูกค้าองค์กร (เช่น ลูกค้าที่ชำระเงิน) ที่ใช้บริการด้านการจ่ายเงินเดือน ประการแรก Stablecoins มีความโปร่งใสและปรับแต่งได้มากกว่าอย่างเห็นได้ชัด จากการสำรวจ Fintech ล่าสุด พบว่าผู้เชี่ยวชาญด้านการจ่ายเงินเดือน 66% ขาดเครื่องมือในการทำความเข้าใจต้นทุนที่แท้จริงกับธนาคารและพันธมิตรด้านการชำระเงิน ค่าธรรมเนียมมักไม่ชัดเจนและขั้นตอนต่างๆ ก็สับสน ประการที่สอง กระบวนการในการดำเนินการจ่ายเงินเดือนในปัจจุบันมักเป็นแบบแมนนวลสูงและใช้ทรัพยากรของแผนกการเงินไปมาก นอกเหนือจากการดำเนินการจ่ายเงินแล้ว ยังมีข้อควรพิจารณาอื่นๆ อีกมากมาย ตั้งแต่การบัญชี ภาษี ไปจนถึงการกระทบยอดบัญชีธนาคาร และ Stablecoins สามารถตั้งโปรแกรมได้และมีบัญชีแยกประเภทในตัว (บล็อคเชน) ซึ่งช่วยปรับปรุงความสามารถในการทำงานอัตโนมัติ (เช่น การชำระเงินตามกำหนดการเป็นกลุ่ม) และความสามารถในการทำบัญชี (เช่น การคำนวณสัญญาอัจฉริยะอัตโนมัติ ระบบหัก ณ ที่จ่าย และการเก็บบันทึก) ได้อย่างมีนัยสำคัญ

ในกรณีนี้ แพลตฟอร์มเงินเดือนควรเปิดใช้งานฟังก์ชั่นการชำระเงินด้วย stablecoin ได้อย่างไร

การชำระเงินแบบเรียลไทม์ตลอด 24 ชั่วโมงทุกวัน

เนื้อหาที่เกี่ยวข้องได้มีการกล่าวถึงไว้ในบทความก่อนหน้านี้แล้ว

การชำระเงินแบบวงจรปิด

ร่วมมือกับแพลตฟอร์มการออกบัตรที่ใช้ Stablecoin (เช่น Rain) เพื่อให้ผู้ใช้ปลายทางสามารถใช้จ่าย Stablecoin ได้โดยตรง จึงรับเอาข้อดีด้านความเร็วและต้นทุนมาได้อย่างเต็มที่

ร่วมมือกับผู้ให้บริการกระเป๋าสตางค์เพื่อเสนอโอกาสในการออมและสร้างรายได้จาก Stablecoin

การบัญชีและการกระทบยอดภาษี

การใช้ประโยชน์จากฟีเจอร์บัญชีแยกประเภทที่ไม่เปลี่ยนแปลงของบล็อคเชน ทำให้บันทึกรายการธุรกรรมสามารถซิงโครไนซ์ไปยังระบบบัญชีและภาษีโดยอัตโนมัติผ่านทางอินเทอร์เฟซข้อมูล API ช่วยให้กระบวนการหักภาษี ณ ที่จ่าย การทำบัญชี และการกระทบยอดเป็นไปโดยอัตโนมัติ

การชำระเงินแบบตั้งโปรแกรมได้และการเงินแบบฝังตัว

ใช้ประโยชน์จากสัญญาอัจฉริยะเพื่อเปิดใช้งานการชำระเงินแบบกลุ่มอัตโนมัติและการชำระเงินแบบตั้งโปรแกรมได้ตามเงื่อนไขเฉพาะ (เช่น โบนัส) สามารถทำงานร่วมกับแพลตฟอร์มเช่น Airtm หรือใช้สัญญาอัจฉริยะโดยตรง

เชื่อมต่อกับโปรโตคอลฐาน DeFi เพื่อให้บริการการเงินตามค่าจ้างในรูปแบบที่คุ้มราคาและเข้าถึงได้ทั่วโลก ในบางประเทศ หลีกเลี่ยงพันธมิตรธนาคารในพื้นที่ซึ่งมักจะยุ่งยาก ปิด และมีราคาแพง แอปเช่น Glim (และ Lemon โดยอ้อม) กำลังดำเนินการเพื่อมอบความสามารถเหล่านี้

จากวิธีแก้ปัญหาข้างต้น เราจะอธิบายวิธีการใช้งานเฉพาะเจาะจงเพิ่มเติม:

แพลตฟอร์มการประมวลผลเงินเดือนที่รองรับ stablecoin ทำงานร่วมกับระบบเติมเงินของสหรัฐฯ (เช่น Bridge, Circle, Beam) เพื่อเชื่อมต่อบัญชีธนาคารกับ stablecoin ก่อนถึงวันจ่ายเงิน เงินจะถูกโอนจากบัญชีบริษัทของลูกค้าไปยังบัญชี stablecoin บนเครือข่าย (บัญชีเหล่านี้สามารถโฮสต์โดยบริษัทหรือสถาบันที่กล่าวถึงข้างต้น เช่น Fireblocks) การชำระเงินจะดำเนินการโดยอัตโนมัติทั้งหมดและออกอากาศเป็นชุดไปยังผู้รับเหมาทั่วโลก ผู้รับเหมาจะได้รับ stablecoin ของ USD ทันทีและสามารถใช้จ่ายผ่านบัตร Visa ที่รองรับ stablecoin (เช่น Rain) หรือบันทึกผ่านพันธบัตรกระทรวงการคลังโทเค็นในบัญชีบนเครือข่าย (เช่น USTB หรือ BUIDL) ด้วยสถาปัตยกรรมใหม่นี้ ต้นทุนโดยรวมของระบบลดลงอย่างมาก ความคุ้มครองของผู้รับเหมาได้รับการขยายอย่างมาก และระบบได้รับการทำให้เป็นระบบอัตโนมัติอย่างมาก

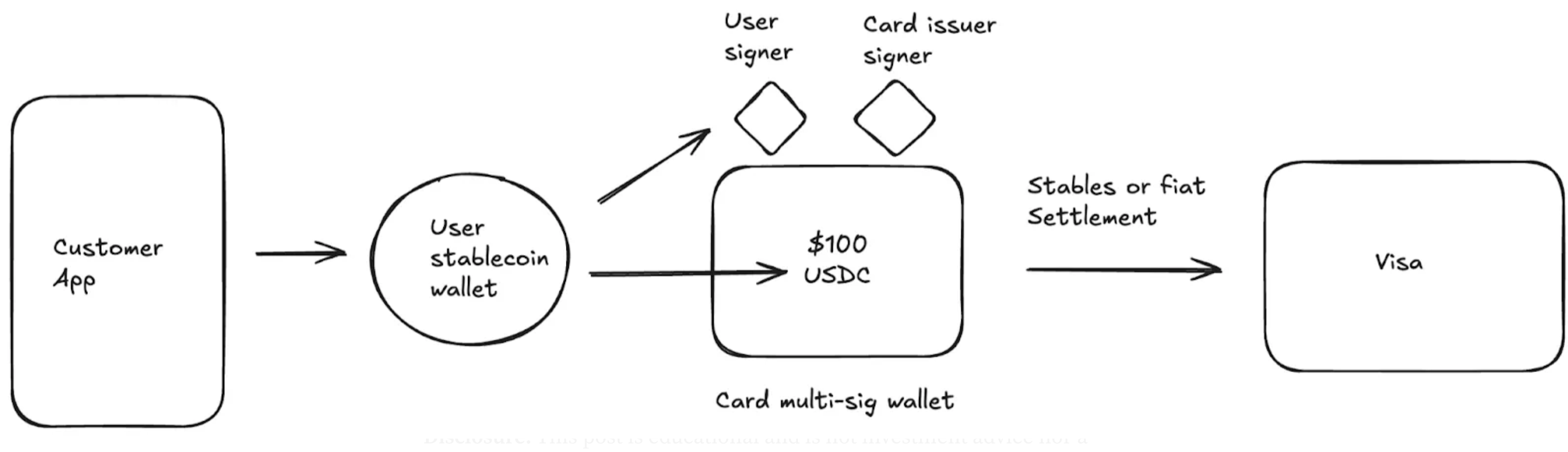

ผู้ให้บริการบัตร

ปัจจุบัน บริษัทหลายแห่งสร้างรายได้หลักจากการออกบัตร ตัวอย่างเช่น Chime ซึ่งเพิ่งเปิดตัวเมื่อวันที่ 12 มิถุนายน มีรายได้ประจำปีมากกว่า 1 พันล้านดอลลาร์จากค่าธรรมเนียมธุรกรรมในตลาดสหรัฐอเมริกาเพียงแห่งเดียว แม้ว่า Chime จะก่อตั้งธุรกิจขนาดใหญ่ในสหรัฐอเมริกา แต่ความร่วมมือกับ Visa ความร่วมมือด้านธนาคาร และสถาปัตยกรรมทางเทคนิคแทบไม่สามารถช่วยขยายตลาดต่างประเทศได้

การออกบัตรแบบดั้งเดิมนั้นต้องขอใบอนุญาตโดยตรงจากสถาบันต่างๆ เช่น Visa ในแต่ละประเทศ หรือต้องร่วมมือกับธนาคารในประเทศ กระบวนการที่ยุ่งยากนี้ขัดขวางการขยายตัวขององค์กรข้ามภูมิภาคอย่างจริงจัง ยกตัวอย่างเช่น บริษัท Nubank ที่จดทะเบียนในตลาดหลักทรัพย์ หลังจากดำเนินกิจการมาเป็นเวลา 10 กว่าปี บริษัทเพิ่งเริ่มขยายกิจการไปยังต่างประเทศเมื่อ 3 ปีที่ผ่านมา

นอกจากนี้ ผู้ให้บริการบัตรยังจำเป็นต้องจ่ายเงินมัดจำให้กับองค์กรบัตรเครดิต เช่น Visa เพื่อป้องกันความเสี่ยงในการผิดนัดชำระ องค์กรบัตรเครดิตใช้สิ่งนี้เพื่อสัญญากับร้านค้า เช่น Walmart ว่าการชำระเงินของผู้ถือบัตรจะยังคงได้รับการชำระเงินแม้ว่าธนาคารหรือบริษัทฟินเทคจะล้มละลายก็ตาม องค์กรบัตรเครดิตจะตรวจสอบปริมาณธุรกรรมในช่วง 4-7 วันที่ผ่านมาและคำนวณจำนวนเงินฝากที่ผู้ให้บริการบัตรจะต้องจ่าย ซึ่งเป็นภาระหนักสำหรับธนาคาร/บริษัทฟินเทค และเป็นอุปสรรคสำคัญในการเข้าสู่ตลาด

Stablecoins ได้ปฏิวัติสิ่งที่เป็นไปได้ในธุรกิจการออกบัตร ประการแรก Stablecoins กำลังส่งเสริมให้เกิดแพลตฟอร์มการออกบัตรประเภทใหม่ เช่น Rain ซึ่งธุรกิจต่างๆ สามารถใช้ประโยชน์จากการเป็นสมาชิกหลักของตนกับ Visa เพื่อเสนอบริการการออกบัตรทั่วโลกผ่าน Stablecoins ตัวอย่าง ได้แก่ การทำให้ fintechs สามารถออกบัตรในโคลอมเบีย เม็กซิโก สหรัฐอเมริกา โบลิเวีย และอีกหลายประเทศพร้อมกัน นอกจากนี้ เนื่องจาก Stablecoins มีความสามารถในการชำระเงินตลอด 24 ชั่วโมงทุกวัน พันธมิตรที่ออกบัตรประเภทใหม่จึงสามารถชำระเงินในวันหยุดสุดสัปดาห์ได้แล้ว การชำระเงินในวันหยุดสุดสัปดาห์ช่วยลดความเสี่ยงสำหรับพันธมิตรได้อย่างมาก ช่วยลดความต้องการหลักประกันและปลดปล่อยเงินทุนได้อย่างมีประสิทธิภาพ สุดท้าย ความสามารถในการตรวจสอบและการประกอบของ Stablecoins บนเชนจะสร้างระบบการจัดการหลักประกันที่มีประสิทธิภาพมากขึ้น ช่วยลดความต้องการเงินทุนหมุนเวียนของผู้ให้บริการบัตร

หลังจากที่ Stablecoin ถูกนำเข้ามาในรูปแบบธุรกิจนี้ แผนปฏิบัติจะเป็นดังต่อไปนี้

ร่วมมือกับ Visa และผู้ให้บริการบัตรเพื่อเปิดตัวโปรแกรมการออกบัตรทั่วโลกที่กำหนดหน่วยเป็นดอลลาร์สหรัฐ

ตัวเลือกการชำระเงินผ่านเครือข่ายบัตรแบบยืดหยุ่น

การชำระเงินโดยตรงใน stablecoins (เปิดใช้งานการชำระเงินในช่วงสุดสัปดาห์และข้ามคืน)

เครือข่ายบัตรจะสร้างรายงานการชำระเงินซึ่งประกอบด้วยหมายเลขบัญชีธนาคารและหมายเลขการกำหนดเส้นทางทุกวัน และที่อยู่ของ Stablecoin จะแสดงหลังจากใช้ Stablecoin

คุณสามารถเลือกที่จะแปลง stablecoin กลับไปเป็นสกุลเงิน fiat จากนั้นจึงชำระเงินกับเครือข่ายบัตรได้

ข้อกำหนดหลักประกันที่ลดลง (ต้องขอบคุณความสามารถในการชำระเงินตลอด 24 ชั่วโมงทุกวัน)

ต่อไปนี้เป็นตัวอย่างการไหลของสถาปัตยกรรมผลิตภัณฑ์การ์ดระดับโลกที่รองรับ Stablecoin:

สรุปแล้ว

ปัจจุบัน Stablecoin ไม่ใช่แค่คำมั่นสัญญาในอนาคตที่ต้องใช้ความพยายามในการจินตนาการอีกต่อไป แต่ได้กลายเป็นเทคโนโลยีที่ใช้งานได้จริงและมีการใช้งานเพิ่มขึ้นอย่างก้าวกระโดด คำถามในตอนนี้ไม่ใช่ว่า "ควรนำมาใช้หรือไม่" แต่เป็นว่า "จะนำมาใช้เมื่อใด" และ "อย่างไร" การพัฒนากลยุทธ์ Stablecoin กลายเป็นสิ่งจำเป็นสำหรับธนาคาร บริษัทฟินเทค และผู้ประมวลผลการชำระเงิน

ผู้ที่ก้าวข้ามขั้นตอนการพิสูจน์แนวคิดและบูรณาการและใช้งานโซลูชัน Stablecoin อย่างแท้จริงจะมีประสิทธิภาพเหนือกว่าคู่แข่งในแง่ของการประหยัดต้นทุน การเติบโตของรายได้ และการขยายตลาด ทั้งนี้ ควรกล่าวถึงว่าประโยชน์ในทางปฏิบัติข้างต้นได้รับการสนับสนุนจากพันธมิตรบูรณาการที่มีอยู่จำนวนมากและกฎหมายที่จะมีผลบังคับใช้ ซึ่งทั้งสองอย่างนี้จะช่วยลดความเสี่ยงในการดำเนินการได้อย่างมาก ขณะนี้ถือเป็นช่วงเวลาที่ดีที่สุดในการสร้างโซลูชัน Stablecoin