I. บทสรุป

ในช่วงครึ่งแรกของปี 2025 สภาพแวดล้อมมหภาคของโลกยังคงไม่แน่นอนอย่างมาก โดยเฟดได้ระงับการปรับลดอัตราดอกเบี้ยซ้ำแล้วซ้ำเล่า ซึ่งสะท้อนให้เห็นว่านโยบายการเงินได้เข้าสู่ระยะ "รอและดู" ในขณะที่การเพิ่มภาษีของรัฐบาลทรัมป์และความขัดแย้งทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น (เช่น ความขัดแย้งระหว่างอิหร่านและอิสราเอล วิกฤตการณ์ด้านพลังงานในตะวันออกกลาง และการทำลายเครื่องบินรบของรัสเซีย) ได้ทำให้โครงสร้างการชอบเสี่ยงทั่วโลกฉีกขาดออกไปอีก เราจะเริ่มจากมิติมหภาคทั้งห้า (นโยบายอัตราดอกเบี้ย สินเชื่อดอลลาร์สหรัฐ ภูมิรัฐศาสตร์ แนวโน้มการกำกับดูแล และสภาพคล่องทั่วโลก) ผสมผสานข้อมูลบนเครือข่ายและแบบจำลองทางการเงิน และประเมินโอกาสและความเสี่ยงของตลาดคริปโตในช่วงครึ่งหลังของปีอย่างเป็นระบบ และเสนอคำแนะนำเชิงกลยุทธ์หลักสามประการ ซึ่งครอบคลุมถึง Bitcoin ระบบนิเวศของสกุลเงินดิจิทัลที่มีเสถียรภาพ และอนุพันธ์ DeFi

II. ภาพรวมของสภาพแวดล้อมมหภาคโลก (ครึ่งปีแรกของปี 2568)

ในช่วงครึ่งแรกของปี 2025 ภูมิทัศน์เศรษฐกิจมหภาคทั่วโลกยังคงเต็มไปด้วยความไม่แน่นอนหลายประการที่เกิดขึ้นตั้งแต่ปลายปี 2024 ภายใต้ปัจจัยหลายประการที่เชื่อมโยงกัน เช่น การเติบโตที่อ่อนแอ ความไม่แน่นอนของอัตราเงินเฟ้อ แนวโน้มที่ไม่ชัดเจนของนโยบายการเงินของธนาคารกลางสหรัฐ และความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ความต้องการเสี่ยงทั่วโลกได้หดตัวลงอย่างมาก ตรรกะที่โดดเด่นของเศรษฐศาสตร์มหภาคและนโยบายการเงินค่อยๆ พัฒนาจาก "การควบคุมเงินเฟ้อ" ไปเป็น "เกมสัญญาณ" และ "การจัดการความคาดหวัง" ในฐานะของเขตชายแดนสำหรับการเปลี่ยนแปลงสภาพคล่องทั่วโลก ตลาดคริปโตยังแสดงให้เห็นถึงความผันผวนที่เกิดขึ้นพร้อมกันในสภาพแวดล้อมที่ซับซ้อนนี้

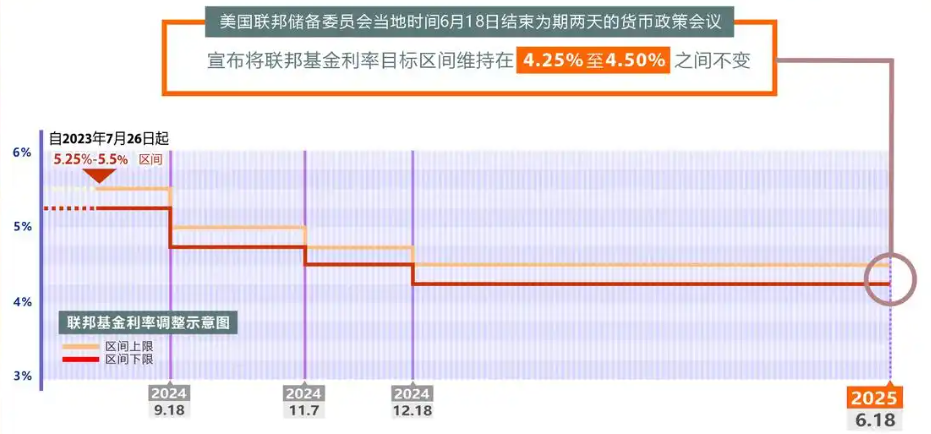

ประการแรก จากมุมมองของการทบทวนแนวทางนโยบายของเฟด ในช่วงต้นปี 2025 ตลาดได้บรรลุฉันทามติเกี่ยวกับความคาดหวัง "การปรับลดอัตราดอกเบี้ยสามครั้งภายในหนึ่งปี" โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากอัตราการเติบโตรายเดือนของ PCE ที่ลดลงอย่างมีนัยสำคัญในไตรมาสที่สี่ของปี 2024 โดยทั่วไป ตลาดคาดว่าปี 2025 จะเข้าสู่จุดเริ่มต้นของวัฏจักรการผ่อนคลายภายใต้ "การเติบโตที่มั่นคง + เงินเฟ้อปานกลาง" อย่างไรก็ตาม ความคาดหวังในแง่ดีนี้ต้องเผชิญกับความตกตะลึงจากความเป็นจริงในไม่ช้าที่การประชุม FOMC ในเดือนมีนาคม 2025 แม้ว่าเฟดจะไม่ได้ดำเนินการใดๆ ในเวลานั้น แต่แถลงการณ์หลังการประชุมเน้นย้ำว่า "เงินเฟ้อยังห่างไกลจากการบรรลุเป้าหมาย" และเตือนว่าตลาดแรงงานยังคงตึงตัว นับตั้งแต่นั้นมา ดัชนี CPI พุ่งขึ้นมากกว่าที่คาดไว้ถึงสองครั้งในเดือนเมษายนและพฤษภาคม (3.6% และ 3.5% ตามลำดับ) และอัตราการเติบโตของ PCE พื้นฐานเมื่อเทียบเป็นรายปียังคงอยู่เหนือ 3% เสมอ ซึ่งสะท้อนให้เห็นว่า "เงินเฟ้อที่ปรับตัวลดลง" ไม่ได้ลดลงอย่างที่ตลาดคาดไว้ สาเหตุเชิงโครงสร้างของเงินเฟ้อ เช่น การขึ้นค่าเช่าบ้านอย่างรุนแรง ค่าจ้างที่ปรับตัวลดลงในอุตสาหกรรมบริการ และราคาพลังงานที่ผันผวนเป็นระยะๆ ไม่ได้เปลี่ยนแปลงพื้นฐานแต่อย่างใด

เมื่อเผชิญกับแรงกดดันจากเงินเฟ้อที่สูงขึ้นอีกครั้ง เฟดจึงเลือกที่จะ "หยุดการปรับลดอัตราดอกเบี้ย" ในการประชุมเดือนมิถุนายนอีกครั้ง และลดการคาดการณ์จำนวนการปรับลดอัตราดอกเบี้ยในปี 2568 จาก 3 ครั้งในช่วงต้นปีเหลือ 2 ครั้งผ่านกราฟจุด และคาดว่าอัตราดอกเบี้ยกองทุนของรัฐบาลกลางจะยังคงอยู่สูงกว่า 4.9% ในช่วงสิ้นปี ที่สำคัญกว่านั้น พาวเวลล์ได้ให้คำใบ้ในการแถลงข่าวว่าเฟดได้เข้าสู่ระยะของ "การพึ่งพาข้อมูล + การสังเกตและการรอคอย" มากกว่า "ช่วงเวลายืนยันวงจรการผ่อนคลาย" ตามที่ตลาดตีความไว้ก่อนหน้านี้ ซึ่งบ่งชี้ว่านโยบายการเงินกำลังเปลี่ยนจากแนวทาง "เชิงทิศทาง" ไปเป็นการจัดการ "ตามระยะเวลา" และความไม่แน่นอนของแนวทางนโยบายก็เพิ่มขึ้นอย่างมีนัยสำคัญ

ในทางกลับกัน ครึ่งแรกของปี 2025 ยังแสดงให้เห็นถึงปรากฏการณ์ของ "การแบ่งแยกที่เข้มข้นขึ้น" ระหว่างนโยบายการคลังและนโยบายการเงิน ในขณะที่รัฐบาลทรัมป์เร่งดำเนินการผสมผสานเชิงกลยุทธ์ของ "ดอลลาร์ที่แข็งแกร่ง + พรมแดนที่แข็งแกร่ง" กระทรวงการคลังของสหรัฐฯ ประกาศเมื่อกลางเดือนพฤษภาคมว่าจะ "ปรับโครงสร้างหนี้ให้เหมาะสม" ผ่านวิธีการทางการเงินที่หลากหลาย รวมถึงส่งเสริมการทำให้สกุลเงินดิจิทัลของดอลลาร์สหรัฐถูกกฎหมาย และพยายามใช้ Web3 และผลิตภัณฑ์เทคโนโลยีทางการเงินเพื่อกระจายสินทรัพย์ดอลลาร์สหรัฐและบรรลุการฉีดสภาพคล่องโดยไม่ต้องขยายงบดุลอย่างชัดเจน มาตรการที่นำโดยทางการคลังชุดนี้เพื่อรักษาการเติบโตนั้นแยกออกจากทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ อย่างชัดเจน ซึ่งก็คือ "การรักษาอัตราดอกเบี้ยที่สูงเพื่อกดเงินเฟ้อ" และการจัดการความคาดหวังของตลาดก็มีความซับซ้อนมากขึ้นเรื่อยๆ

นโยบายภาษีของรัฐบาลทรัมป์ยังกลายเป็นตัวแปรสำคัญตัวหนึ่งในความวุ่นวายของตลาดโลกในช่วงครึ่งปีแรก ตั้งแต่กลางเดือนเมษายนเป็นต้นมา สหรัฐฯ ได้กำหนดภาษีรอบใหม่ตั้งแต่ 30% ถึง 50% สำหรับผลิตภัณฑ์เทคโนโลยีขั้นสูง ยานยนต์ไฟฟ้า และอุปกรณ์พลังงานสะอาดของจีน และขู่ว่าจะขยายขอบเขตเพิ่มเติม มาตรการเหล่านี้ไม่ใช่แค่การตอบโต้ทางการค้าเท่านั้น แต่เป็นความตั้งใจของรัฐบาลที่จะสร้างแรงกดดันด้านเงินเฟ้อผ่าน "เงินเฟ้อนำเข้า" และบังคับให้ธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ย ในสถานการณ์นี้ ความขัดแย้งระหว่างเสถียรภาพเครดิตของดอลลาร์สหรัฐและอัตราดอกเบี้ยอ้างอิงได้ถูกนำมาพูดคุยกัน ผู้เข้าร่วมตลาดบางส่วนเริ่มตั้งคำถามว่าธนาคารกลางสหรัฐฯ ยังคงมีความเป็นอิสระอยู่หรือไม่ ซึ่งส่งผลให้มีการกำหนดราคาผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวใหม่ อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปี พุ่งสูงถึง 4.78% ครั้งหนึ่ง และส่วนต่างระหว่างอายุพันธบัตรอายุ 2 ปีและ 10 ปีก็กลายเป็นติดลบอีกครั้งในเดือนมิถุนายน และความคาดหวังต่อภาวะเศรษฐกิจถดถอยก็เพิ่มขึ้นอีกครั้ง

ในขณะเดียวกัน การเพิ่มขึ้นของภูมิรัฐศาสตร์อย่างต่อเนื่องยังส่งผลกระทบอย่างมากต่อความรู้สึกของตลาด ยูเครนทำลายเครื่องบินทิ้งระเบิดทางยุทธศาสตร์ TU-160 ของรัสเซียได้สำเร็จในช่วงต้นเดือนมิถุนายน ก่อให้เกิดการเผชิญหน้าด้วยวาจาที่รุนแรงระหว่างนาโต้และรัสเซีย ในตะวันออกกลาง โครงสร้างพื้นฐานด้านน้ำมันที่สำคัญของซาอุดีอาระเบียต้องเผชิญกับการโจมตีด้วยอาวุธที่สงสัยว่าเป็นกลุ่มฮูตีในช่วงปลายเดือนพฤษภาคม ส่งผลให้อุปทานน้ำมันดิบได้รับความเสียหาย และราคาน้ำมันดิบเบรนท์ทะลุ 130 ดอลลาร์ ซึ่งเป็นระดับสูงสุดใหม่นับตั้งแต่ปี 2022 ซึ่งแตกต่างจากปฏิกิริยาของตลาดในปี 2022 เหตุการณ์ภูมิรัฐศาสตร์รอบนี้ไม่ได้ส่งผลให้ราคา Bitcoin และ Ethereum เพิ่มขึ้นพร้อมกัน แต่กลับกระตุ้นให้กองทุนเซฟเฮเว่นจำนวนมากไหลเข้าสู่ตลาดทองคำและตลาดพันธบัตรระยะสั้นของสหรัฐ และราคาทองคำสปอตเคยสูงเกิน 3,450 ดอลลาร์ การเปลี่ยนแปลงในโครงสร้างตลาดนี้แสดงให้เห็นว่า Bitcoin ยังคงถือเป็นผลิตภัณฑ์สำหรับการทำธุรกรรมที่มีสภาพคล่องมากกว่าเป็นสินทรัพย์เซฟเฮเว่นในระดับมหภาคในปัจจุบัน

จากมุมมองของกระแสเงินทุนทั่วโลก มีแนวโน้มที่ชัดเจนของ "การฟื้นตัวของตลาด" ในช่วงครึ่งแรกของปี 2025 ข้อมูลของ IMF และการติดตามเงินทุนข้ามพรมแดนของ JP Morgan แสดงให้เห็นว่าการไหลออกสุทธิของพันธบัตรตลาดเกิดใหม่ในไตรมาสที่ 2 แตะระดับสูงสุดในไตรมาสเดียวนับตั้งแต่เกิดโรคระบาดในเดือนมีนาคม 2020 ในขณะที่ตลาดอเมริกาเหนือได้รับเงินทุนไหลเข้าสุทธิเมื่อเทียบกับตลาดอื่น ๆ เนื่องจากแรงดึงดูดที่มั่นคงซึ่งนำมาจาก ETF ตลาดคริปโตไม่ได้หลุดจากวงจรอย่างสมบูรณ์ แม้ว่า ETF ของ Bitcoin จะมีเงินไหลเข้าสุทธิมากกว่า 6 พันล้านดอลลาร์สหรัฐในปีนี้และมีผลงานที่ดี แต่โทเค็นมูลค่าตลาดขนาดเล็กและขนาดกลางและอนุพันธ์ DeFi ประสบกับการไหลออกของเงินทุนจำนวนมาก ซึ่งแสดงให้เห็นสัญญาณที่สำคัญของ "การแบ่งชั้นสินทรัพย์" และ "การหมุนเวียนโครงสร้าง"

โดยสรุปแล้ว ครึ่งแรกของปี 2025 นำเสนอสภาพแวดล้อมที่ไม่แน่นอนและมีโครงสร้างสูง: ความคาดหวังด้านนโยบายการเงินถูกดึงอย่างมาก นโยบายการคลังตั้งใจที่จะไหลออกสู่เครดิตของดอลลาร์สหรัฐ เหตุการณ์ทางภูมิรัฐศาสตร์ที่เกิดขึ้นบ่อยครั้งก่อให้เกิดตัวแปรมหภาคใหม่ กระแสเงินทุนไหลกลับเข้าสู่ตลาดพัฒนาแล้ว และโครงสร้างของกองทุนปลอดภัยได้รับการปรับโครงสร้างใหม่ ซึ่งทั้งหมดนี้สร้างรากฐานที่ซับซ้อนสำหรับสภาพแวดล้อมการดำเนินงานของตลาดคริปโตในช่วงครึ่งหลังของปี ไม่ใช่แค่คำถามง่ายๆ ว่า "จะลดอัตราดอกเบี้ยหรือไม่" แต่เป็นสนามรบหลายสนามรอบๆ การปรับโครงสร้างเครดิตของดอลลาร์สหรัฐ การแข่งขันเพื่อครองความโดดเด่นด้านสภาพคล่องระดับโลก และการผสานรวมความชอบธรรมของสินทรัพย์ดิจิทัล ในการต่อสู้ครั้งนี้ สินทรัพย์คริปโตจะมองหาโอกาสเชิงโครงสร้างในช่องว่างของสถาบันและการกระจายสภาพคล่องใหม่ ขั้นตอนต่อไปของตลาดจะไม่เป็นของเหรียญทั้งหมดอีกต่อไป แต่เป็นของนักลงทุนที่เข้าใจภูมิทัศน์มหภาค

3. การฟื้นฟูระบบดอลลาร์สหรัฐและวิวัฒนาการเชิงระบบของบทบาทของสกุลเงินดิจิทัล

ตั้งแต่ปี 2020 ระบบดอลลาร์สหรัฐได้ผ่านการปรับโครงสร้างครั้งใหญ่ที่สุดนับตั้งแต่การล่มสลายของระบบเบรตตันวูดส์ การปรับโครงสร้างครั้งนี้ไม่ได้เกิดจากวิวัฒนาการของเครื่องมือการชำระเงินในระดับเทคนิค แต่เกิดจากความไม่มั่นคงของระเบียบการเงินโลกและวิกฤตความไว้วางใจของสถาบัน ท่ามกลางความผันผวนอย่างรุนแรงในสภาพแวดล้อมมหภาคในช่วงครึ่งแรกของปี 2025 อำนาจสูงสุดของดอลลาร์สหรัฐต้องเผชิญกับทั้งความไม่สมดุลในความสอดคล้องของนโยบายภายในและการทดลองทางการเงินพหุภาคีที่ท้าทายอำนาจจากภายนอก เส้นทางวิวัฒนาการส่งผลกระทบอย่างลึกซึ้งต่อตำแหน่งทางการตลาด ตรรกะของกฎระเบียบ และบทบาทของสินทรัพย์ของสกุลเงินดิจิทัล

จากมุมมองของโครงสร้างภายใน ปัญหาใหญ่ที่สุดที่ระบบสินเชื่อดอลลาร์สหรัฐฯ ต้องเผชิญคือ "การสั่นคลอนตรรกะการยึดนโยบายการเงิน" ในช่วงทศวรรษที่ผ่านมา ในฐานะผู้จัดการเป้าหมายเงินเฟ้ออิสระ ธนาคารกลางสหรัฐมีตรรกะนโยบายที่ชัดเจนและคาดเดาได้ นั่นคือ การเข้มงวดนโยบายเมื่อเศรษฐกิจร้อนแรงเกินไป การผ่อนคลายนโยบายในช่วงขาลง และการกำหนดให้เสถียรภาพราคาเป็นเป้าหมายหลัก อย่างไรก็ตาม ในปี 2568 ตรรกะนี้ค่อยๆ ถูกกัดกร่อนโดยการผสมผสานระหว่าง "ธนาคารกลางที่เข้มแข็งและอ่อนแอในการคลัง" ซึ่งเป็นตัวแทนโดยรัฐบาลทรัมป์ การยืนกรานในยุคของไบเดนในการผ่อนปรนนโยบายการเงินและอิสระทางการเงินนั้นค่อยๆ ถูกปรับรูปโฉมโดยทรัมป์เป็นกลยุทธ์ "ลำดับความสำคัญทางการคลัง" ซึ่งมีแกนหลักคือการใช้การครอบงำระดับโลกของดอลลาร์เพื่อย้อนกลับการส่งออกเงินเฟ้อในประเทศ ซึ่งกระตุ้นให้ธนาคารกลางสหรัฐปรับเส้นทางนโยบายตามวัฏจักรการคลังโดยอ้อม

การแสดงออกที่เห็นได้ชัดที่สุดของนโยบายที่แตกแยกนี้ก็คือกระทรวงการคลังยังคงเสริมความแข็งแกร่งให้กับการกำหนดเส้นทางการแผ่ขยายระหว่างประเทศของดอลลาร์สหรัฐฯ ในขณะที่หลีกเลี่ยงเครื่องมือนโยบายการเงินแบบดั้งเดิม ตัวอย่างเช่น "กรอบกลยุทธ์ Stablecoin ของการปฏิบัติตามกฎระเบียบ" ที่กระทรวงการคลังเสนอในเดือนพฤษภาคม 2025 สนับสนุนการล้นออกสินทรัพย์ดอลลาร์สหรัฐฯ ทั่วโลกอย่างชัดเจนผ่านการออกบนเครือข่าย Web3 เบื้องหลังกรอบนี้ คือความตั้งใจของ "กลไกทางการเงินของรัฐ" ของดอลลาร์สหรัฐฯ ที่จะพัฒนาเป็น "ประเทศแพลตฟอร์มเทคโนโลยี" สาระสำคัญคือการกำหนด "ความสามารถในการขยายสกุลเงินแบบกระจาย" ของดอลลาร์ดิจิทัลผ่านโครงสร้างพื้นฐานทางการเงินใหม่ เพื่อให้ดอลลาร์สหรัฐฯ สามารถจัดหาสภาพคล่องให้กับตลาดเกิดใหม่ได้อย่างต่อเนื่อง ในขณะที่หลีกเลี่ยงการขยายตัวของงบดุลของธนาคารกลาง เส้นทางนี้ผสานรวม Stablecoin ของดอลลาร์สหรัฐฯ พันธบัตรกระทรวงการคลังบนเครือข่าย และเครือข่ายการชำระเงินสินค้าโภคภัณฑ์ของสหรัฐฯ เข้ากับ "ระบบส่งออกดอลลาร์ดิจิทัล" ซึ่งมีจุดประสงค์เพื่อเสริมความแข็งแกร่งให้กับผลกระทบของเครือข่ายสินเชื่อดอลลาร์สหรัฐฯ ในโลกดิจิทัล

อย่างไรก็ตาม กลยุทธ์นี้ยังทำให้เกิดความกังวลของตลาดเกี่ยวกับการหายไปของขอบเขตระหว่างสกุลเงิน fiat และสินทรัพย์ crypto เนื่องจากการครอบงำของ stablecoin ของดอลลาร์สหรัฐ (เช่น USDT และ USDC) ในการทำธุรกรรม crypto ยังคงเพิ่มขึ้นอย่างต่อเนื่อง สาระสำคัญของพวกมันจึงค่อยๆ พัฒนาเป็น "การแสดงดิจิทัลของดอลลาร์สหรัฐ" มากกว่า "สินทรัพย์ crypto ดั้งเดิม" ดังนั้น น้ำหนักสัมพันธ์ของสินทรัพย์ crypto แบบกระจายอำนาจอย่างแท้จริง เช่น Bitcoin และ Ethereum ในระบบการซื้อขายจึงยังคงลดลงเรื่อยๆ ตั้งแต่ปลายปี 2024 ถึงไตรมาสที่ 2 ปี 2025 ข้อมูลของ CoinMetrics แสดงให้เห็นว่าในปริมาณการซื้อขายทั้งหมดบนแพลตฟอร์มการซื้อขายระดับโลกหลัก สัดส่วนของคู่การซื้อขาย USDT เทียบกับสินทรัพย์อื่นเพิ่มขึ้นจาก 61% เป็น 72% ในขณะที่สัดส่วนของธุรกรรม BTC และ ETH ลดลงทั้งคู่ การเปลี่ยนแปลงในโครงสร้างสภาพคล่องนี้บ่งชี้ว่าระบบเครดิตดอลลาร์สหรัฐได้ "กลืนกิน" ตลาด crypto ไปบางส่วน และ stablecoin ของดอลลาร์สหรัฐได้กลายเป็นแหล่งความเสี่ยงเชิงระบบใหม่ในโลกของ crypto

ในขณะเดียวกัน จากมุมมองของความท้าทายภายนอก ระบบดอลลาร์สหรัฐฯ กำลังเผชิญกับแรงดึงดูดอย่างต่อเนื่องจากกลไกการเงินพหุภาคี ประเทศต่างๆ เช่น จีน รัสเซีย อิหร่าน และบราซิล กำลังเร่งสร้างการชำระเงินสกุลเงินท้องถิ่น ข้อตกลงการหักบัญชีทวิภาคี และเครือข่ายสินทรัพย์ดิจิทัลที่เชื่อมโยงกับสินค้าโภคภัณฑ์ โดยมีเป้าหมายเพื่อลดการผูกขาดของดอลลาร์สหรัฐฯ ในการชำระเงินทั่วโลก และส่งเสริมการนำระบบ "การเลิกใช้ดอลลาร์" มาใช้อย่างต่อเนื่อง แม้ว่าจะยังไม่มีการสร้างเครือข่ายที่มีประสิทธิภาพเพื่อรับมือกับระบบ SWIFT แต่กลยุทธ์ "การแทนที่โครงสร้างพื้นฐาน" ของเครือข่ายได้กดดันเครือข่ายการชำระเงินดอลลาร์สหรัฐฯ เพียงเล็กน้อย ตัวอย่างเช่น e-CNY ที่นำโดยจีนกำลังเร่งการเชื่อมต่ออินเทอร์เฟซการชำระเงินข้ามพรมแดนกับหลายประเทศในเอเชียกลาง ตะวันออกกลาง และแอฟริกา และสำรวจสถานการณ์การใช้งานสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ในการทำธุรกรรมน้ำมัน ก๊าซ และสินค้าโภคภัณฑ์จำนวนมาก ในกระบวนการนี้ สินทรัพย์ดิจิทัลถูกประกบอยู่ระหว่างสองระบบ และปัญหาของ "การสังกัดสถาบัน" ของสินทรัพย์ดิจิทัลเหล่านี้ก็คลุมเครือมากขึ้นเรื่อยๆ

บทบาทของ Bitcoin ในรูปแบบนี้เปลี่ยนจาก “เครื่องมือชำระเงินแบบกระจายอำนาจ” ไปเป็น “สินทรัพย์ป้องกันเงินเฟ้อที่เป็นอิสระจากอำนาจอธิปไตย” และ “ช่องทางสภาพคล่องภายใต้ช่องว่างของสถาบัน” ในช่วงครึ่งแรกของปี 2025 Bitcoin ถูกใช้กันอย่างแพร่หลายในบางประเทศและภูมิภาคเพื่อป้องกันความเสี่ยงจากการเสื่อมค่าของสกุลเงินและการควบคุมเงินทุน โดยเฉพาะอย่างยิ่งในอาร์เจนตินา ตุรกี ไนจีเรีย และประเทศอื่นๆ ที่มีสกุลเงินไม่มั่นคง “เครือข่ายการแปลงสกุลเงินดอลลาร์ระดับรากหญ้า” ซึ่งประกอบด้วย BTC และ USDT ได้กลายเป็นเครื่องมือสำคัญสำหรับผู้อยู่อาศัยในการป้องกันความเสี่ยงและรับรู้มูลค่าการจัดเก็บ ข้อมูลบนเครือข่ายแสดงให้เห็นว่าในไตรมาสแรกของปี 2025 เพียงไตรมาสเดียว จำนวน BTC ทั้งหมดที่ไหลเข้าสู่ละตินอเมริกาและแอฟริกาผ่านแพลตฟอร์มการซื้อขายแบบเพียร์ทูเพียร์ เช่น LocalBitcoins และ Paxful เพิ่มขึ้นมากกว่า 40% เมื่อเทียบเป็นรายปี ธุรกรรมดังกล่าวหลบเลี่ยงการกำกับดูแลของธนาคารกลางของประเทศได้อย่างมีนัยสำคัญ และทำให้ Bitcoin ทำหน้าที่เป็น “สินทรัพย์ปลอดภัยสีเทา” ได้ดีขึ้น

อย่างไรก็ตาม สิ่งสำคัญคือต้องระวังว่า เนื่องจาก Bitcoin และ Ethereum ยังไม่ได้รวมอยู่ในระบบตรรกะเครดิตแห่งชาติ ความต้านทานความเสี่ยงของทั้งสองจึงยังไม่เพียงพอเมื่อเผชิญกับ "การทดสอบความเครียดของนโยบาย" ในช่วงครึ่งแรกของปี 2025 ก.ล.ต. ของสหรัฐฯ และ CFTC ยังคงเพิ่มการกำกับดูแลโครงการ DeFi และโปรโตคอลการซื้อขายแบบไม่เปิดเผยตัวตน โดยเฉพาะอย่างยิ่งการเปิดการสอบสวนรอบใหม่ในบริดจ์แบบครอสเชนและโหนดรีเลย์ MEV ในระบบนิเวศเลเยอร์ 2 ทำให้กองทุนบางส่วนเลือกที่จะออกจากโปรโตคอล DeFi ที่มีความเสี่ยงสูง สิ่งนี้สะท้อนให้เห็นว่าในกระบวนการที่ระบบดอลลาร์สหรัฐยังคงครองตลาด สินทรัพย์ดิจิทัลจะต้องเปลี่ยนบทบาท ไม่ใช่สัญลักษณ์ของ "ความเป็นอิสระทางการเงิน" อีกต่อไป แต่มีแนวโน้มที่จะกลายเป็นเครื่องมือสำหรับ "การบูรณาการทางการเงิน" หรือ "การป้องกันความเสี่ยงของสถาบัน" มากกว่า

บทบาทของ Ethereum ก็เปลี่ยนไปเช่นกัน ด้วยวิวัฒนาการแบบคู่ขนานไปสู่เลเยอร์ที่ตรวจสอบข้อมูลได้และเลเยอร์การดำเนินการทางการเงิน ฟังก์ชันพื้นฐานจึงค่อยๆ พัฒนาจาก "แพลตฟอร์มสัญญาอัจฉริยะ" ไปเป็น "แพลตฟอร์มการเข้าถึงสถาบัน" ไม่ว่าจะเป็นการออกสินทรัพย์ RWA บนเชนหรือการปรับใช้ stablecoin ระดับรัฐบาล/องค์กร กิจกรรมต่างๆ มากขึ้นเรื่อยๆ กำลังรวม Ethereum เข้าในกรอบการปฏิบัติตามกฎระเบียบ สถาบันการเงินดั้งเดิม เช่น Visa, JP Morgan และ Paypal ได้ปรับใช้โครงสร้างพื้นฐานบนเชนที่เข้ากันได้กับ Ethereum เช่น Base และ Polygon ซึ่งสร้าง "แซนวิชสถาบัน" ร่วมกับระบบนิเวศดั้งเดิมของ DeFi ซึ่งหมายความว่าตำแหน่งของ Ethereum ในฐานะ "มิดเดิลแวร์ทางการเงิน" ถูกสร้างขึ้นใหม่ และทิศทางในอนาคตของ Ethereum ไม่ได้ขึ้นอยู่กับ "ระดับการกระจายอำนาจ" แต่ขึ้นอยู่กับ "ระดับความเข้ากันได้ของสถาบัน"

ระบบดอลลาร์สหรัฐฯ กำลังกลับมาครองตลาดสินทรัพย์ดิจิทัลอีกครั้งผ่านเส้นทาง 3 ทาง ได้แก่ การแพร่กระจายของเทคโนโลยี การบูรณาการของสถาบัน และการแทรกซึมของกฎระเบียบ เป้าหมายของระบบนี้ไม่ได้มุ่งไปที่การกำจัดสินทรัพย์ดิจิทัล แต่มุ่งไปที่การทำให้สินทรัพย์ดิจิทัลเหล่านี้กลายเป็นส่วนประกอบที่ฝังแน่นอยู่ใน "โลกของดอลลาร์ดิจิทัล" Bitcoin, Ethereum, stablecoins และสินทรัพย์ RWA จะถูกจัดประเภทใหม่ ประเมินค่าใหม่ และควบคุมใหม่ และในที่สุดจะก่อตัวเป็น "ระบบ Pan-Dollar 2.0" ที่ยึดโยงกับดอลลาร์สหรัฐฯ และมีลักษณะเฉพาะคือการชำระเงินแบบออนเชน ในระบบนี้ สินทรัพย์ดิจิทัลที่แท้จริงไม่ใช่ "ผู้ก่อกบฏ" อีกต่อไป แต่เป็น "ผู้เก็งกำไรในพื้นที่สีเทาของระบบ" ตรรกะการลงทุนในอนาคตไม่ได้เป็นเพียง "การกระจายอำนาจนำมาซึ่งการประเมินค่าใหม่" อีกต่อไป แต่เป็น "ผู้ใดก็ตามที่สามารถฝังโครงสร้างใหม่ของดอลลาร์สหรัฐฯ ได้ จะได้รับเงินปันผลจากสถาบัน"

4. มุมมองข้อมูลบนเครือข่าย: การเปลี่ยนแปลงใหม่ในโครงสร้างเงินทุนและพฤติกรรมของผู้ใช้

ในช่วงครึ่งแรกของปี 2025 ข้อมูลบนเครือข่ายแสดงให้เห็นภาพที่ซับซ้อนของ "การตกตะกอนเชิงโครงสร้างและการฟื้นตัวเล็กน้อยที่เชื่อมโยงกัน" สัดส่วนของผู้ถือครองระยะยาว (LTH) บนเครือข่าย Bitcoin ได้แตะระดับสูงสุดเป็นประวัติการณ์อีกครั้ง รูปแบบอุปทานของสกุลเงินเสถียรได้รับการซ่อมแซมอย่างมีนัยสำคัญ และระบบนิเวศ DeFi แสดงให้เห็นถึงการจำกัดความเสี่ยงที่แข็งแกร่งในขณะที่ฟื้นตัวในกิจกรรม สิ่งที่ตัวบ่งชี้เหล่านี้สะท้อนให้เห็นคือลักษณะของความรู้สึกของนักลงทุนที่แกว่งไปมาระหว่างการหลีกเลี่ยงความเสี่ยงและการสืบสวน เช่นเดียวกับกระบวนการปรับโครงสร้างโครงสร้างทุนของตลาดทั้งหมด ซึ่งมีความอ่อนไหวอย่างยิ่งต่อการเปลี่ยนแปลงจังหวะของนโยบาย

ประการแรก สัญญาณโครงสร้างที่เป็นตัวแทนมากที่สุดมาจากการเพิ่มขึ้นอย่างต่อเนื่องในสัดส่วนของผู้ถือครองระยะยาวบนเครือข่าย Bitcoin ณ เดือนมิถุนายน 2025 Bitcoin มากกว่า 70% ไม่ได้เคลื่อนไหวบนเครือข่ายมานานกว่า 12 เดือน ซึ่งสร้างสถิติสูงสุดใหม่ แนวโน้มของการถือครอง LTH ที่เพิ่มขึ้นอย่างต่อเนื่องไม่เพียงแต่แสดงให้เห็นว่าความเชื่อมั่นของนักลงทุนระยะยาวในตลาดไม่ได้สั่นคลอนเท่านั้น แต่ยังแสดงถึงการหดตัวอย่างต่อเนื่องของอุปทานที่ซื้อขายได้ ซึ่งก่อให้เกิดการสนับสนุนที่เป็นไปได้สำหรับราคา ตามข้อมูลของ Glassnode เส้นโค้งการกระจายเวลาการถือครอง Bitcoin กำลัง "เลื่อนไปทางขวา" และเหรียญบนเครือข่ายจำนวนมากขึ้นเรื่อยๆ ถูกล็อคไว้เป็นเวลา 2 ปีและ 3 ปี เบื้องหลังพฤติกรรมนี้ไม่ได้เป็นเพียงการแสดงออกทางอารมณ์ของ "กลุ่มที่กักตุนเหรียญ" เท่านั้น แต่ยังรวมถึงความจริงที่ว่ากองทุนโครงสร้าง - โดยเฉพาะกองทุนแบบดั้งเดิม เช่น สำนักงานครอบครัวและสถาบันจัดสรรเงินบำนาญ - ได้เริ่มครอบงำตรรกะการกระจายของ BTC บนเครือข่าย ดังนั้น กิจกรรมในระยะสั้นจึงลดลงอย่างมีนัยสำคัญ การลดลงของความถี่ในการทำธุรกรรมบนเครือข่ายและการลดลงอย่างต่อเนื่องของตัวบ่งชี้จำนวนวันที่เหรียญถูกทำลาย (จำนวนวันที่เหรียญถูกทำลาย) ยิ่งยืนยันถึงแนวโน้มการเปลี่ยนแปลงพฤติกรรมตลาดจาก "การเล่นเกมความถี่สูง" ไปเป็น "การจัดสรรระยะยาว"

การตกตะกอนโครงสร้างนี้ยังสอดคล้องอย่างยิ่งกับรูปแบบพฤติกรรมของสถาบัน จากการวิเคราะห์กระเป๋าเงินที่มีลายเซ็นหลายตัวและการกระจายของเอนทิตีบนเชน สามารถอนุมานได้ว่าปัจจุบันมากกว่า 35% ของ Bitcoin ถูกควบคุมโดยที่อยู่ขนาดใหญ่ที่มีความเข้มข้นสูงและไม่เคลื่อนไหวในระยะยาว ที่อยู่เหล่านี้แสดงลักษณะรวมศูนย์ที่ชัดเจน ซึ่งส่วนใหญ่เสร็จสิ้นตำแหน่งในไตรมาสที่สี่ของปี 2023 หรือต้นปี 2024 จากนั้นก็เงียบไปเป็นเวลานาน การมีอยู่ของที่อยู่เหล่านี้ได้เปลี่ยนรูปแบบการเก็งกำไรแบบใช้เหรียญก่อนหน้านี้ซึ่งครอบงำโดยนักลงทุนรายย่อย และวางรากฐานสำหรับโครงสร้างชิปพื้นฐานของการแปลงกระทิงเป็นหมีรอบใหม่

ในเวลาเดียวกัน ตลาด stablecoin ได้ฟื้นตัวจากวัฏจักรการซ่อมแซมฐานที่ชัดเจน ตั้งแต่ปลายปี 2024 ถึงต้นปี 2025 มูลค่าตลาดของ USDC ลดลงเป็นเวลาห้าเดือนติดต่อกันเนื่องจากการหดตัวของสภาพคล่องของ Fed และความไม่แน่นอนของกฎระเบียบ BSA หลังจากเข้าสู่ไตรมาสที่สองของปี 2025 มูลค่าตลาดของ USDC ก็กลับสู่ช่องทางการเติบโต โดยแตะระดับ 62 พันล้านดอลลาร์สหรัฐในเดือนมิถุนายน ซึ่งตามทันอัตราการเติบโตของ USDT การเติบโตนี้ไม่ใช่เหตุการณ์ที่เกิดขึ้นโดยลำพัง แต่เกิดจากการขยายตัวที่กว้างขึ้นของระบบนิเวศ stablecoin stablecoin ใหม่ เช่น USDP ที่ออกโดย Paxos และ USDe ของ Ethena ได้บันทึกการเติบโตอย่างมีนัยสำคัญในช่วงครึ่งแรกของปี โดยมีส่วนสนับสนุนอุปทานใหม่รวมกว่า 3 พันล้านดอลลาร์สหรัฐ สิ่งที่น่าสังเกตเป็นพิเศษคือการขยายตัวของ stablecoin รอบนี้เกิดจากสถานการณ์กิจกรรมทางเศรษฐกิจจริงมากกว่า "ดอกเบี้ยในสกุลเงิน" ในอดีตหรือการเก็งกำไรล้วนๆ

การเพิ่มขึ้นของกิจกรรมบนเครือข่ายยังพิสูจน์ว่า Stablecoin กำลังกลับมาจาก "สินทรัพย์คู่สัญญา" ของระบบจับคู่การแลกเปลี่ยนไปสู่แก่นแท้ของ "เครื่องมือการชำระเงินและการหมุนเวียน" ระหว่างผู้ใช้บนเครือข่าย หากใช้เครือข่าย Base เป็นตัวอย่าง ในไตรมาสที่ 2 ปี 2025 ที่อยู่ที่ใช้งานรายเดือนของ USDC เพิ่มขึ้น 41% เมื่อเทียบเป็นรายเดือน ซึ่งสูงกว่าอัตราการเติบโตของ Ethereum mainnet และ Tron ในช่วงเวลาเดียวกัน สะท้อนให้เห็นว่าในระบบนิเวศ L2 การใช้ Stablecoin เป็นแบบเนทีฟและความถี่สูงมากกว่า การเพิ่มขึ้นของอัตราการหมุนเวียนข้ามเครือข่ายก็มีความสำคัญเช่นกัน พฤติกรรมข้ามเครือข่ายของ Stablecoin บนโปรโตคอลสะพาน เช่น Wormhole และ LayerZero ถึงจุดสูงสุดในเดือนพฤษภาคม ซึ่งบ่งชี้ว่ากองทุนกำลังมองหาเส้นทางการชำระเงินและการปรับใช้ที่มีประสิทธิภาพมากขึ้น มากกว่าการได้รับกำไรจากการซื้อขายผ่านการเก็งกำไรเพียงอย่างเดียว แนวโน้มนี้ยังเสริมความแข็งแกร่งให้กับเส้นทางระยะยาวของตลาดคริปโตที่พัฒนาไปสู่การผสมผสานของเครือข่ายหลายเครือข่ายและสถานการณ์เศรษฐกิจจริง

เมื่อเปรียบเทียบกับ "การปรับสมดุลโครงสร้าง" ของ Bitcoin และ stablecoin ข้อมูลบนเชนของระบบนิเวศ DeFi แสดงให้เห็นถึงสถานการณ์ที่ละเอียดอ่อนของ "การซ่อมแซมที่ใช้งานอยู่แต่ความเสี่ยงเป็นกลาง" ในช่วงครึ่งแรกของปี 2025 อนุพันธ์แบบกระจายอำนาจและข้อตกลงสัญญาถาวรแสดงให้เห็นถึงกิจกรรมมากกว่าภาคย่อยอื่นๆ มาก โดยเฉพาะแพลตฟอร์มเช่น Abstract, Aevo และ Hyperliquid โดยมีการเติบโตอย่างรวดเร็วในจำนวนธุรกรรมของผู้ใช้และความถี่ของการโต้ตอบสัญญา ปริมาณการซื้อขายรายวันของ Aevo เกิน 1.5 พันล้านดอลลาร์สหรัฐในเดือนพฤษภาคม และจำนวนผู้ใช้ Abstract ที่ใช้งานรายวันเพิ่มขึ้นมากกว่า 60% เมื่อเทียบเป็นรายปี ซึ่งสะท้อนให้เห็นว่าผู้ใช้ยังคงชอบอนุพันธ์เก็งกำไรที่มี "เกณฑ์ต่ำและเลเวอเรจสูง" อย่างไรก็ตาม เบื้องหลังความกระตือรือร้นนี้ คือความเป็นจริงของการใช้เงินทุนต่ำ ในขณะที่ TVL ของแพลตฟอร์มส่วนใหญ่กำลังเติบโตขึ้น แต่อัตราส่วนเลเวอเรจเฉลี่ยนั้นไม่ได้เป็นสัดส่วนกับการเติบโตของจำนวนสัญญาที่เปิดอยู่ ซึ่งบ่งชี้ว่าแม้ว่าผู้เข้าร่วมตลาดจะทดสอบบ่อยครั้ง แต่ไม่มีการสะสมเลเวอเรจอย่างเป็นระบบโดยรวม ปรากฏการณ์ที่ขัดแย้งกันนี้เผยให้เห็นสัญญาณหลักว่า ถึงแม้ตลาดจะร้อนแรง แต่ความต้องการเสี่ยงของกองทุนยังไม่ได้รับการเปิดเผยอย่างแท้จริง และอยู่ในภาวะรอคอยและดูสถานการณ์เชิงกลยุทธ์มากกว่า โดย "รอให้นโยบายต่างๆ มีความชัดเจน"

เมื่อรวมลักษณะสามประการของการตกตะกอนในระยะยาวบนเครือข่าย Bitcoin การซ่อมแซมอุปทานของ stablecoin และการจำกัดความเสี่ยงของกองทุน DeFi เข้าด้วยกัน จะพบว่าข้อมูลบนเครือข่ายในช่วงครึ่งแรกของปี 2025 เผยให้เห็นว่าตลาด crypto อยู่ในจุดตัดที่ซับซ้อนของ "การสร้างชิปใหม่-การบีบอัดความคาดหวัง-การซ่อมแซมส่วนเพิ่มความร้อน" โครงสร้างทุนกำลังเปลี่ยนจากการครอบงำของเงินร้อนในช่วงปี 2023-2024 ไปเป็นโครงสร้างแบบผสมที่มีการตกตะกอนโครงสร้างเป็นจุดต่ำสุดและธุรกรรมระยะสั้นเป็นจุดพื้นผิว และพฤติกรรมของผู้ใช้จะดึงไปมาระหว่างการเก็งกำไรในระยะสั้นและการจัดสรรในระยะยาวซ้ำแล้วซ้ำเล่า ภายใต้โครงสร้างนี้ แม้ว่าจะเป็นเรื่องยากสำหรับตลาด crypto ที่จะสร้างการเติบโตแบบฝ่ายเดียวที่ยั่งยืนในระยะสั้น เมื่อเส้นทางนโยบายมหภาคชัดเจน เช่น ธนาคารกลางสหรัฐเข้าสู่รอบการลดอัตราดอกเบี้ยที่ชัดเจน ความก้าวหน้าในการออกกฎหมาย stablecoin หรือกองทุน ETF ที่เพิ่มขึ้น โครงสร้างนี้จะปลดปล่อยโมเมนตัมที่เป็นขาขึ้นโดยธรรมชาติได้อย่างรวดเร็ว ดังนั้น แม้ว่าข้อมูลบนเชนจะดูเงียบๆ บนพื้นผิว แต่จริงแล้วมีกระแสแฝงอยู่ ซึ่งกลายเป็นหนึ่งในตัวแปรสำคัญในการตัดสินความยืดหยุ่นของตลาดและจังหวะเวลาของจุดเปลี่ยนในช่วงครึ่งหลังของปี

5. การวิเคราะห์และคำแนะนำเชิงกลยุทธ์เกี่ยวกับแนวโน้มตลาดคริปโตในช่วงครึ่งปีหลัง

เมื่อมองไปข้างหน้าในช่วงครึ่งหลังของปี 2025 ตลาดคริปโตจะเข้าสู่จุดเปลี่ยนสำคัญในแง่ของการสั่นพ้องในระดับมหภาคและโครงสร้าง ตัวแปรหลักไม่ได้เป็นเพียงความผันผวนของราคาหรือการเก็งกำไรในธีมท้องถิ่นอีกต่อไป แต่เป็นเกมไดนามิกระหว่างเส้นทางมหภาคหลายมิติ ความแน่นอนของสถาบัน และการสร้างโครงสร้างบนเชนใหม่ เมื่อพิจารณาจากนโยบายที่ทราบในปัจจุบันและสัญญาณบนเชน วิวัฒนาการของตลาดคริปโตกำลังเข้าใกล้ "ช่วงเวลาการกำหนดราคาใหม่": การแก้ไขความคาดหวังในนโยบายที่มีอยู่ การกำหนดราคาใหม่ของสภาพแวดล้อมอัตราดอกเบี้ยจริง และการปรับเปลี่ยนรูปแบบการกำหนดราคาความเสี่ยงของนักลงทุน จะร่วมกันสร้างตรรกะหลักของความผันผวนและแนวโน้มของตลาดในอีก 6 ถึง 9 เดือนข้างหน้า

จากมุมมองของนโยบายมหภาค เส้นทางอัตราดอกเบี้ยของเฟดและการเปลี่ยนแปลงเล็กน้อยในสภาพคล่องของดอลลาร์สหรัฐจะยังคงเป็นแรงผลักดันระดับโลกต่อไป น้ำเสียงปัจจุบันที่ว่า "การปรับลดอัตราดอกเบี้ยในภายหลังและจังหวะที่ช้า" ได้รับการยอมรับอย่างกว้างขวางจากตลาด แต่ด้วยการผ่อนปรนเล็กน้อยของตลาดแรงงานของสหรัฐฯ การลดลงของความเต็มใจในการลงทุนขององค์กร และตัวบ่งชี้เช่น CPI และ PCE ที่แสดงสัญญาณของภาวะเงินฝืดที่อาจเกิดขึ้น โอกาสที่เฟดจะเข้าสู่ช่องทาง "การปรับลดอัตราดอกเบี้ยเชิงสัญลักษณ์" หรือแม้กระทั่ง "การปรับลดอัตราดอกเบี้ยเชิงป้องกัน" กำลังเพิ่มขึ้น เมื่อเฟดทำการปรับลดอัตราดอกเบี้ยครั้งแรกในช่วงกลางปีจนถึงต้นไตรมาสที่สาม ความพยายามเพียงเล็กน้อยที่ 25 bps อาจกระตุ้นให้เกิดผลกระทบต่อความเชื่อมั่นในตลาดคริปโตได้อย่างรวดเร็ว ประสบการณ์ในอดีตแสดงให้เห็นว่าในช่วงเริ่มต้นของการปล่อยสภาพคล่องแต่ละรอบ ความยืดหยุ่นของสินทรัพย์คริปโตมักจะสูงกว่าสินทรัพย์เสี่ยงแบบเดิม เนื่องจากโดยพื้นฐานแล้วสินทรัพย์เหล่านี้คือ "เป้าหมายการซื้อขายสภาพคล่องล้วนๆ" ดังนั้น เมื่อสัญญาณเริ่มปรับลดอัตราดอกเบี้ยได้รับการยืนยัน ตลาดอาจเห็นสคริปต์ที่คล้ายกับ "สินทรัพย์เชิงตรรกะเพิ่มขึ้นครั้งแรก จากนั้นจึงแพร่กระจายการหมุนเวียนธีม" หลังไตรมาส 3 ปี 2563

อย่างไรก็ตาม ความเสี่ยงไม่สามารถละเลยได้ ความไม่แน่นอนที่เกิดจากวัฏจักรการเมืองโลกจะยังคงบดบังตรรกะของการกำหนดราคาสินทรัพย์ การเลือกตั้งประธานาธิบดีสหรัฐฯ การกระจายอำนาจใหม่ในรัฐสภายุโรป แนวโน้มของการแยกทางการเงินระหว่างรัสเซียและตะวันตก และเกมการค้ารอบใหม่ระหว่างจีนและสหรัฐฯ อาจทำให้ความต้องการเสี่ยงและกระแสเงินทุนของนักลงทุนได้รับผลกระทบเป็นระยะ โดยเฉพาะอย่างยิ่ง หากทรัมป์ชนะการเลือกตั้ง แนวโน้มนโยบายสุดโต่งของเขา เช่น การควบคุมเทคโนโลยี การนำดอลลาร์สหรัฐฯ มาใช้อาวุธ และสำรองทางยุทธศาสตร์ของ Bitcoin อาจส่งผลดีต่อ Crypto ในระยะสั้น แต่แรงกระแทกทางภูมิรัฐศาสตร์และความเสี่ยงจากการแยกทางการเงินที่อยู่เบื้องหลังอาจกระตุ้นให้เกิด "การปรับอันดับความเสี่ยง" ของระบบทุนโลก ดังนั้น ครึ่งหลังทั้งหมดของตลาด crypto จะถูกครอบงำโดย "ช่องว่างกรรไกร" ของการผ่อนปรนเศรษฐกิจมหภาคในระดับปานกลางและความไม่แน่นอนทางภูมิรัฐศาสตร์ในระดับสูง ซึ่งนำเสนอรูปแบบขาขึ้นที่ผันผวนของ "การเพิ่มขึ้นแบบชีพจร-การปราบปรามนโยบาย-การหมุนเวียนโครงสร้าง"

จากมุมมองของโครงสร้างตลาด รอบปัจจุบันของตลาดคริปโตกำลังเข้าสู่ช่วงกลางถึงปลายของ "กองทุน ETF ครองตลาด โครงสร้างบนเชนทรงตัว และการหมุนเวียนธีมช้าลง" Bitcoin Spot ETF กลายเป็นแรงผลักดันที่เพิ่มขึ้นอย่างโดดเด่นในตลาด และจังหวะการไหลเข้าสุทธิเกือบจะกำหนดแนวโน้มราคา BTC โดยตรง แม้ว่าข้อมูลการไหลเข้าของ ETF จะชะลอตัวลงในเดือนพฤษภาคมและมิถุนายน แต่โครงสร้างระยะยาวไม่ได้กลับด้าน แต่กลับแสดงให้เห็นว่ากองทุนสถาบันหลักกำลังรอจุดจัดสรรที่ดีกว่า ในขณะเดียวกัน โครงสร้างบนเชนก็ค่อยๆ ทรงตัว การลดสภาพคล่องของการแจกจ่ายชิปภายใต้การครอบงำของ LTH การซ่อมแซม stablecoin อย่างแข็งขันในฐานะเครื่องมือชำระเงินและการใช้งานบนเชน และการขยายตัวอย่างต่อเนื่องของระบบนิเวศ DeFi ภายใต้สถานะเลเวอเรจต่ำ ทั้งหมดนี้บ่งชี้ว่าตลาดคริปโตกำลังสร้างระบบปฏิบัติการภายในที่ยืดหยุ่นมากขึ้น เมื่อสภาพแวดล้อมมหภาคร่วมมือกัน การปล่อยโครงสร้างแบบยืดหยุ่นจะสูงกว่ารอบที่ถูกครอบงำด้วยการเก็งกำไรก่อนหน้านี้มาก

แต่สิ่งที่น่าสังเกตก็คือการหมุนเวียนของธีมต่างๆ นั้นช้าลงอย่างมาก ตั้งแต่ช่วงปลายปี 2024 ถึงต้นปี 2025 หัวข้อที่ได้รับความสนใจสูง เช่น AI+Crypto, RWA และ Meme 2.0 ต่างได้รับความสนใจและความสนใจจากตลาดมากขึ้น แต่หลังจากเข้าสู่ช่วงกลางและปลายปี 2025 ประสิทธิภาพของการไหลเข้าของเงินทุนในโครงการธีมต่างๆ ก็ลดลงอย่างมาก และวงจรของการแปลงเรื่องราวเป็นราคาก็ยาวนานขึ้นและพื้นที่ก็แคบลง ความอดทนของนักลงทุนต่อการเก็งกำไรตามธีมกำลังลดน้อยลง และเรื่องราวที่ไม่ได้ใช้งานก็ไม่สามารถยั่งยืนได้อีกต่อไป ซึ่งหมายความว่าโอกาสเชิงโครงสร้างในตลาดในช่วงครึ่งหลังของปีนั้นจะมุ่งเน้นไปที่เส้นทางของ "การตรวจสอบเรื่องราวที่สนับสนุนโดยความเป็นจริง" มากขึ้น เช่น การเติบโตของผู้ใช้จริงของโปรโตคอล AI การเพิ่มประสิทธิภาพอย่างต่อเนื่องของข้อมูลบนเชน BTC และข้อมูลการหมุนเวียนของสกุลเงินดิจิทัลที่เสถียร เช่น USDC ที่เกินความคาดหมาย เป็นต้น สามารถขับเคลื่อนตลาดระยะกลางได้อย่างแท้จริง

จากมุมมองของข้อเสนอแนะการปฏิบัติการเชิงกลยุทธ์ ระดับการจัดสรรสินทรัพย์ควรให้ความสำคัญกับ "การประสานกันของโครงสร้างและจังหวะ" มากขึ้น Bitcoin ยังคงเป็นสินทรัพย์หลักที่มีความแน่นอนที่สุด และตรรกะของการถือครองในระยะยาวก็ไม่เปลี่ยนแปลง เหมาะสมที่จะคว้าโอกาสการปรับมูลค่าใหม่ต่อไปในฐานะ "ทองคำดิจิทัล" ในวงจรการลดอัตราดอกเบี้ยผ่านเลย์เอาต์แบบดูอัลแทร็กของ ETF และกระเป๋าเงินเย็น Ethereum มีความยืดหยุ่นในเกม แต่จำเป็นต้องเฝ้าระวังการสูญเสียอัลฟ่าที่เกิดจากความอ่อนแอของโมเมนตัมนวัตกรรมของแอปพลิเคชันบนเชน ขอแนะนำให้เน้นที่ภาคย่อยของ "สภาพคล่อง + เรื่องราวใหม่" ในระบบนิเวศ เช่น ข้อตกลงอนุพันธ์ RWA และการเติบโตของสเตเบิลคอยน์ของเชน L2 "เชนสาธารณะความเร็วสูง" เช่น Solana และ TON มีพื้นที่ซ่อมแซมมูลค่าบางส่วน แต่ตำแหน่งที่มีส่วนร่วมและจังหวะควรได้รับการควบคุมอย่างเข้มงวดเพื่อรับมือกับความเสี่ยงจากความผันผวนที่อาจเกิดขึ้นจากการลดลงของสภาพคล่อง

นอกจากนี้ ขอแนะนำให้ใช้ตำแหน่งบางส่วนเพื่อจับศักยภาพการหมุนเวียนรองของสินทรัพย์ Meme อย่างมีกลยุทธ์ แม้ว่าความแข็งแกร่งของเรื่องราว Meme จะลดลงอย่างมาก แต่โอกาสในการซื้อขายตามอารมณ์ในระยะสั้นที่อิงตามการสั่นพ้องของปริมาณการใช้งานและสภาพคล่องของแพลตฟอร์ม X ยังไม่หมดไปโดยสิ้นเชิง สำหรับผู้ใช้ที่คุ้นเคยกับการตรวจสอบการไหลของกองทุนบนเชน พวกเขาสามารถรวมข้อมูล เช่น SocialFi การเปลี่ยนแปลงปริมาณการใช้งานของสะพานข้ามเชน และการเปลี่ยนแปลงที่อยู่ของวาฬ เพื่อดำเนินการรบเบา ๆ ในระดับวันหรือรายสัปดาห์ บนพื้นฐานนี้ ให้เสริมกลไกการจัดการความเสี่ยงเพื่อให้แน่ใจว่าการกำหนดค่า Meme ไม่เกิน 10% ของมูลค่าตลาดรวมของพอร์ตโฟลิโอ

ในที่สุด จากมุมมองของการวิจัยเชิงสถาบันและเชิงกลยุทธ์ ช่วงครึ่งหลังของปี 2025 เหมาะสมกว่าสำหรับการสร้าง "กรอบตลาดกระทิงเชิงรับ" มากกว่าการคาดหวังตลาดกระทิงเชิงรุก แม้ว่าตลาดจะมีโมเมนตัมขาขึ้น แต่ตัวแปรภายนอกมีความซับซ้อนเกินไป และนโยบายภายนอก สงคราม หรือการกลับทิศทางของกฎระเบียบใดๆ อาจทำให้เกิดการบีบตัวกลับต่อทิศทางของตลาดได้ ดังนั้น ขอแนะนำให้เน้นที่ตัวบ่งชี้สามตัวต่อไปนี้เป็น "สัญญาณนำ" สำหรับการเปลี่ยนแปลงแบบค่อยเป็นค่อยไปของตลาดคริปโต ประการแรก การเปลี่ยนแปลงในเส้นทางนโยบายของเฟดและแผนภาพจุด ว่าจะเปิดเผยความคาดหวังของการปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องหรือไม่ ประการที่สอง กระแสเงินทุน ETF ขยายใหญ่ขึ้นหรือไม่ โดยเฉพาะอย่างยิ่งว่ากระแสเงินเข้าสุทธิเฉลี่ยรายวันจะกลับคืนสู่ระดับมากกว่า 500 ล้านเหรียญสหรัฐหรือไม่ ประการที่สาม การเปลี่ยนแปลงในการหมุนเวียนและกิจกรรมบนเชนของสกุลเงินเสถียร (โดยเฉพาะ USDC และ USDe) ว่าสกุลเงินเหล่านี้สามารถรักษาแนวโน้มการเติบโตรายเดือนและทะลุจุดสูงสุดในปี 2024 ได้หรือไม่ เมื่อทั้งสามสิ่งนี้เกิดเสียงสะท้อนขึ้น ก็จะถือเป็นสัญญาณยืนยันให้ตลาดเปลี่ยนผ่านไปสู่ “ระยะการกำหนดราคาแนวโน้มใหม่” และคาดว่าแนวโน้มขาขึ้นของตลาดในเวลาต่อมาจะเพิ่มขึ้นอย่างมีนัยสำคัญ

ในช่วงครึ่งหลังของปี 2025 ตลาดคริปโตจะเข้าสู่วงจรการซ่อมแซมระยะกลางของ "การตกตะกอนโครงสร้างที่เปลี่ยนไปสู่การขับเคลื่อนโดยนโยบาย" แม้ว่าแนวโน้มของตลาดจะไม่ใช่แบบฝ่ายเดียวโดยสิ้นเชิง แต่ภายใต้พลังร่วมกันของการอุ่นเครื่องในระดับมหภาค การเพิ่มประสิทธิภาพบนเชน และการซ่อมแซมการหมุนเวียนทุน ตลาดคริปโตมีรากฐานเชิงกลยุทธ์ที่จะบรรลุ "การทะลุผ่านของกระทิงอย่างช้าๆ ในช่วงความผันผวน" ประเด็นสำคัญอยู่ที่ว่านักลงทุนสามารถเข้าใจจังหวะของการเปลี่ยนแปลงในระดับมหภาคได้หรือไม่ ยึดโยงแนวโน้มของข้อมูลบนเชน และสร้างเลย์เอาต์เชิงกลยุทธ์ระยะยาวที่มีอัตราการชนะสูงในความผันผวนและการดึงดัน

VI. บทสรุป

ในปี 2025 ตลาดคริปโตจะเข้าสู่วัฏจักรใหม่ที่ถูกครอบงำโดยเกมของสถาบันและได้รับการชี้นำโดยการสร้างสภาพคล่องใหม่ เราแนะนำให้นักลงทุนใช้ "การค้นหาโอกาสเชิงโครงสร้างในการป้องกัน" เป็นแนวทางกลยุทธ์หลักและเข้าใจเส้นทางอัลฟ่าใหม่ที่เกิดจากการสร้างเครื่องมือทางการเงินของสหรัฐฯ ขึ้นใหม่และการฟื้นตัวของห่วงโซ่การเก็งกำไรทุนระหว่างจีนและสหรัฐฯ ความอดทนจะเป็นกลยุทธ์ที่ทรงพลังที่สุดในปีนี้ และการทำความเข้าใจระบบคือทักษะที่แท้จริงในการข้ามวัฏจักร