การเพิ่มขึ้นของ Stablecoins: การปฏิวัติแพลตฟอร์มจากช่องทางการชำระเงินสู่โครงสร้างพื้นฐานทางการเงิน

ผู้เขียนต้นฉบับ: ไซมอน เทย์เลอร์

คำแปลต้นฉบับ : บล็อคยูนิคอร์น

คำนำ

บริษัท FinTech ทุกแห่งจะกลายเป็นบริษัท Stablecoin

แม้ว่าจะมีกระแสฮือฮา ความกังขา ความหวัง ความกลัว และอื่นๆ อีกมากมายที่ stablecoin สร้างขึ้น ฉันเชื่อว่าเราได้ก้าวข้ามจุดเปลี่ยนสำคัญแล้ว จากยุคของ "การธนาคารเป็นบริการ" (BaaS) สู่ยุคของ stablecoin ในฐานะโครงสร้างพื้นฐาน บริษัท B2C, B2B และโครงสร้างพื้นฐานที่มี stablecoin เป็นแกนหลักจะกำหนดรูปลักษณ์ของอุตสาหกรรมในทศวรรษหน้า

การเปลี่ยนแปลงนี้จะยิ่งใหญ่มากกว่าการเฟื่องฟูของเทคโนโลยีทางการเงินในทศวรรษที่ผ่านมาถึง 10 เท่า

เนื่องจากเรากำลังก้าวไปสู่โครงสร้างพื้นฐานแบบใหม่ ผู้คนยังคงมองว่า Stablecoin เป็นช่องทางการชำระเงินแบบใหม่ และเมื่อพวกเขาเห็นว่ามันเป็นแพลตฟอร์มที่อยู่เหนือชั้นอื่นๆ ทั้งหมด ในที่สุดเราจะย้ายไปสู่ Stablecoin ดั้งเดิมอย่างสมบูรณ์ Stablecoin คือแพลตฟอร์ม

จุดสำคัญ:

ยุคสุดท้าย: การธนาคารเป็นบริการ (BaaS) และผลกระทบต่อ Stablecoins

เหตุใด Stablecoins จึงเป็นชั้นโครงสร้างพื้นฐาน (ไม่ใช่เพียงช่องทางใหม่)

Stablecoin Gold Rush และการปลดล็อคกฎระเบียบ

สถานการณ์การใช้งานแบบเต็มสแต็ก

การวางตำแหน่งเชิงกลยุทธ์และแนวโน้มในอนาคต

1. บทเรียนจาก BaaS สู่ Stablecoins

อย่างที่กล่าวไว้ คนโง่จะเป็นคนหุนหันพลันแล่นเสมอ

เราเพิ่งได้เห็นสิ่งนี้ใน BaaS

ยุคของบริการทางการเงินในปี 2010 นั้นมีลักษณะเด่นที่บริษัทต่างๆ เริ่มนำเอาการจัดจำหน่ายที่เน้นอุปกรณ์เคลื่อนที่เป็นอันดับแรกและโครงสร้างพื้นฐานที่เน้นระบบคลาวด์เป็นอันดับแรกมาใช้

เรากำลังเห็นผู้ให้บริการโครงสร้างพื้นฐานรุ่นใหม่ที่สร้างขึ้นเพื่อบริการทางการเงินโดยเฉพาะ ทุกแผนกและระบบไอทีในธนาคารสามารถเข้าถึงได้ผ่าน API ซึ่งรวมถึงการรับลูกค้าใหม่ การป้องกันการฉ้อโกง การต่อต้านการฟอกเงิน บริการบัตรเครดิต และในบางกรณีก็รวมถึงการบริการลูกค้าด้วย ทำให้บริษัทใหม่ๆ สามารถเปิดตัวแอปมือถือ กระเป๋าสตางค์ และ "บัญชี" เพื่อรับและให้บริการลูกค้าด้วยต้นทุนเพียงเศษเสี้ยวของต้นทุนของผู้ให้บริการรายเดิม

ด้วยการผสมผสาน API เทคโนโลยีมือถือและคลาวด์เข้าด้วยกัน ทำให้ Fintechs ได้รับประโยชน์จากความช่วยเหลือจาก "ธนาคารผู้สนับสนุน" จำนวนเล็กน้อยที่มองเห็นโอกาสในการให้บริการช่องทางการธนาคาร จัดเก็บเงิน และโอนเงินไปยังช่องทางใหม่นี้ ธนาคารบางแห่งประสบความสำเร็จอย่างมากเนื่องจาก "ทำงานร่วมด้วยง่าย"

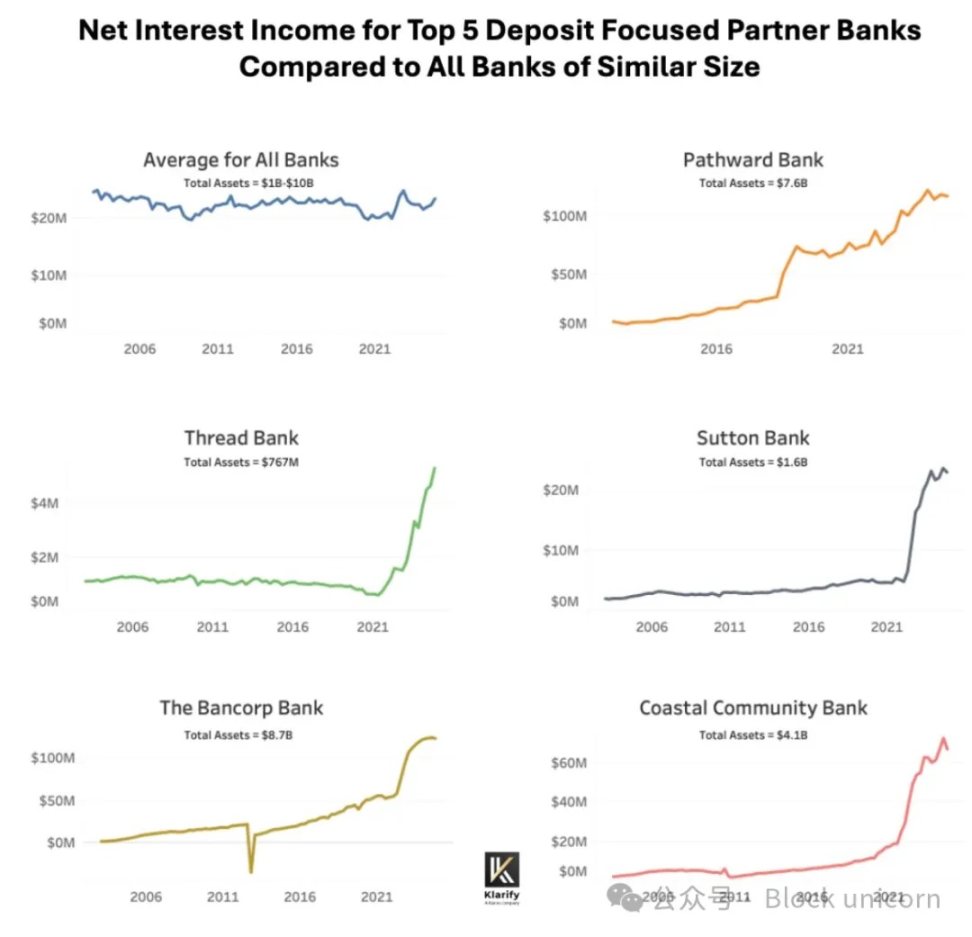

ที่มาของภาพ: Klaros Partners

สำหรับบริษัท FinTech โมเดลธุรกิจเริ่มต้นของพวกเขาคือ:

สร้างรายได้จากค่าธรรมเนียมการรูดบัตร (Interchange)

ลดต้นทุนในการเข้าถึงลูกค้า (CAC) ผ่านการสอนการใช้งานระบบดิจิทัลแบบไร้ปัญหา

มันเหมือนกับคำพูดที่ว่า: แสดงแรงจูงใจให้ฉันดูแล้วฉันจะแสดงผลลัพธ์ให้คุณดูใช่ไหม?

Fintechs บางแห่ง (แต่ไม่ใช่ทั้งหมด) ปรับให้เหมาะสมสำหรับอัตราการแปลง และเมื่อคุณทำเช่นนั้น บรรทัดฐานหลายอย่างของบริการทางการเงินจะดูเหมือนไม่ราบรื่น เช่น การขอให้ลูกค้าจัดเตรียมเอกสารหลายหน้าสำหรับการตรวจสอบ Know Your Customer (KYC) เป็นต้น หรือการติดตามธุรกรรมเพื่อลดความเสี่ยงจากการก่อการร้ายระหว่างประเทศ ในขณะที่ลูกค้าส่วนใหญ่เป็นลูกค้าในประเทศ

เมื่อผมเขียนคำว่า “BaaS is Dead” ในเดือนมีนาคม 2023 เราก็เริ่มเห็นข้อความบนกำแพงแล้ว

การเปิดบัญชีเป็นช่วงเวลาสำคัญที่ทั้งสองฝ่ายจะต้องจับอาชญากร หากคุณมองว่าการเปิดบัญชีเป็นขั้นตอนที่ต้องดำเนินการให้เสร็จสิ้นโดยมีข้อขัดข้องน้อยที่สุด การตีความกฎ BSA/AML แบบเรียบง่ายจะทำให้กระบวนการเปิดบัญชีมีอัตราการแปลงสูง ในช่วงสองปีที่ผ่านมา การดำเนินการดังกล่าวทำให้สามารถดำเนินการฉ้อโกงและฟอกเงินจากระยะไกลได้ในวงกว้าง โดยโจมตีส่วนที่อ่อนแอที่สุดของระบบ ———ข้อความคัดลอกจาก "BaaS is Dead"

หากคุณเป็นคนไม่ดี การโจมตีธนาคารเล็กๆ รายใหม่และธนาคารดิจิทัลก็เป็นเรื่องง่าย

แต่ผลลัพธ์กลับไม่ดีนัก

ลูกค้าหลายหมื่นรายสูญเสียเงินออมทั้งหมดไปเมื่อ Synapse ผู้ให้บริการ Blockchain-as-a-service (BaaS) ล้มละลายในวันที่ 22 เมษายน 2024 แอปพลิเคชัน Fintech ไม่สามารถเข้าถึงเงินได้ และธนาคารที่เกี่ยวข้องไม่สามารถติดตามหรือตรวจยืนยันว่าเงินไปอยู่ที่ใด

เหตุการณ์ดังกล่าวสร้างพาดหัวข่าวหลักและภายในอุตสาหกรรมการธนาคาร หน่วยงานกำกับดูแลได้ออกคำสั่งยินยอมหลายฉบับโดยพบว่าธนาคารต่างๆ ล้มเหลวใน:

การจัดการความเสี่ยงของบุคคลที่สาม (เช่น ผู้ให้บริการ API และบริษัท FinTech)

การต่อต้านการฟอกเงิน (กล่าวคือ การควบคุมระหว่างบริษัทเหล่านี้อาจไม่สอดคล้องกัน)

การกำกับดูแลของคณะกรรมการ (เช่น ฝ่ายบริหารต้องรับผิดชอบหรือไม่)

ที่มาของภาพ: Klaros Partners

ผลที่ตามมาจากความล้มเหลวเหล่านี้มีความมหาศาล

หากคุณไม่สามารถหยุดไม่ให้เงินไหลไปหาคนร้ายได้ อาชญากรก็จะได้รับเงิน ซึ่งเป็นการสร้างความทุกข์ทรมานให้กับมนุษย์

อย่างไรก็ตาม บทเรียนที่ได้จากเรื่องนี้ไม่ได้หมายความว่า BaaS หรือ FinTech เป็นสิ่งที่ไม่ดี แต่อย่างไรก็ตาม มันไม่ใช่เช่นนั้นเลย

วันนี้เรามี:

ความสามารถสำหรับผู้อพยพและคนที่มีรายได้น้อยในการเปิดบัญชีฟรี

ความสามารถในการใช้กระแสเงินสด (เงินที่คุณมี) สำหรับการอนุมัติสินเชื่อ ซึ่งหมายความว่ามีผู้คนจำนวนมากขึ้นที่สามารถหลีกเลี่ยงการล้มละลายได้

บัตรบริหารจัดการผู้บริโภคที่ดี

การให้สินเชื่อแบบฝังสำหรับตลาดซื้อขาย SMEs และ SaaS แบบแนวตั้ง

แบรนด์ทางการเงินขนาดใหญ่ที่ประสบความสำเร็จได้เปลี่ยนโฉมหน้าอุตสาหกรรม Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen และแบรนด์โปรดของคุณกลายเป็นที่รู้จักในตลาดและอุตสาหกรรม Fintech ได้เปลี่ยนแปลงวิธีการกระจายการเงินไปอย่างสิ้นเชิงและยกระดับมาตรฐานของประสบการณ์ผู้ใช้

เราเพิ่งเรียนรู้บทเรียนบางอย่างระหว่างนั้น

ขนาดของการลงทุนใน Stablecoin และกิจกรรมข้ามพรมแดนอาจหมายความว่าการล่มสลายใดๆ ก็ตามอาจส่งผลกระทบร้ายแรงตามมา

แม้ว่าฉันจะรู้ว่าการป้องกันไม่ให้สิ่งเลวร้ายเกิดขึ้นได้นั้นเป็นไปไม่ได้เลย แต่ฉันก็หวังว่าบริษัทต่างๆ ที่มี stablecoin เป็นแกนหลักจะเรียนรู้จากความผิดพลาดและความสำเร็จของยุค BaaS และไม่ยอมปล่อยตัวปล่อยใจไปกับการตื่นทองที่กำลังจะมาถึง

2. การปลดล็อคกฎระเบียบและการเพิ่มขึ้นของเงินทุน

2.1 การปลดล็อคตามกฎระเบียบ

ร่างพระราชบัญญัติ GENIUS ฉบับปัจจุบันอาจเปลี่ยนแปลงทุกสิ่งทุกอย่างได้ ตามร่างพระราชบัญญัตินี้ หากคุณเป็นผู้ออก Stablecoin ที่ได้รับอนุมัติแล้ว คุณสามารถถือว่า Stablecoin ของคุณเป็นเงินสดเทียบเท่าในงบดุลได้ ซึ่งถือเป็นเรื่องสำคัญ

ยกตัวอย่างเช่น บัตรเติมเงิน บัตรเหล่านี้ต้องมีใบอนุญาตการส่งเงิน กฎการส่งกลับประเทศ และข้อกำหนดการคุ้มครองผู้บริโภค เงินสดก็เหมือนกับเงินในกระเป๋าของคุณ มันง่ายกว่ามากในการถือและจัดการ Stablecoins สามารถสืบทอดความเรียบง่ายนั้นได้

2.2 ทองคำ Stablecoin

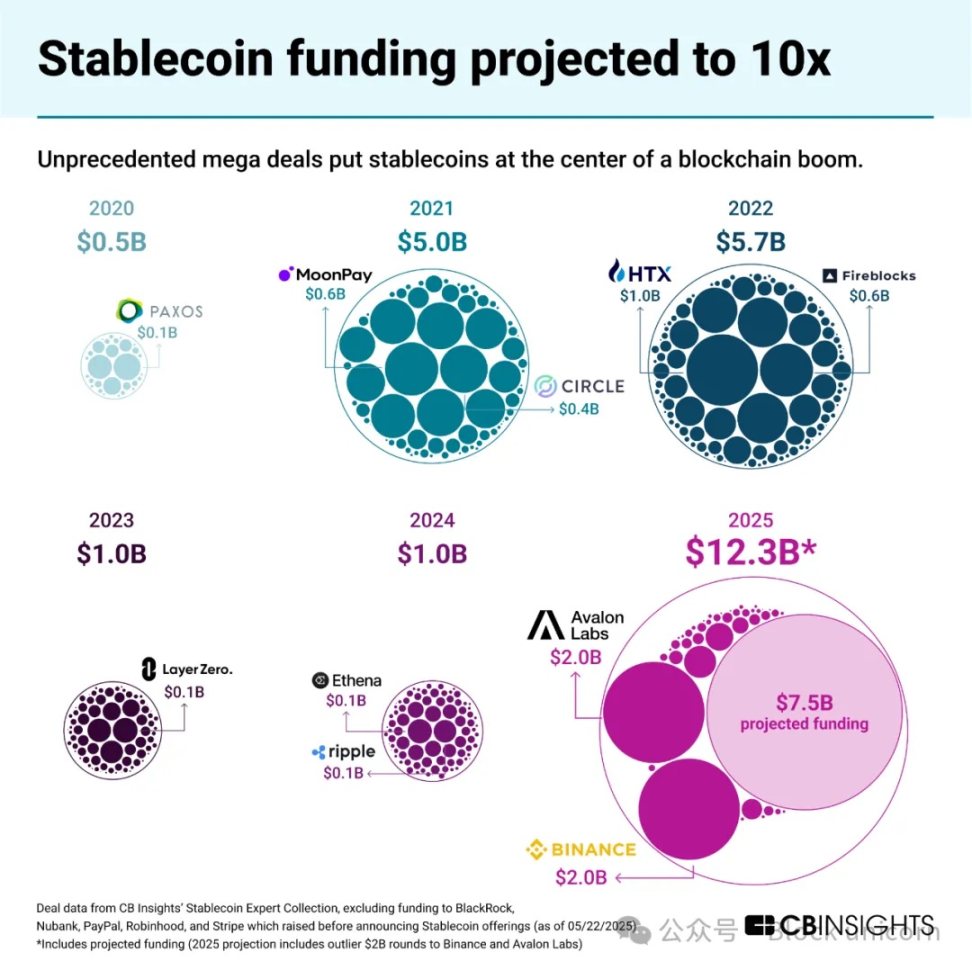

คาดว่าการระดมทุนสำหรับธุรกิจที่เกี่ยวข้องกับ Stablecoin จะเพิ่มขึ้น 10 เท่าเมื่อเทียบเป็นรายปี

การระดมทุนของธุรกิจที่เกี่ยวข้องกับ stablecoin

หาก GENIUS Act ได้รับการผ่าน ก็จะมีราง stablecoin ใหม่ที่ได้รับการควบคุม และธนาคารประเภทใหม่ที่เรียกว่าผู้ให้บริการ stablecoin เพื่อการชำระเงินที่มีใบอนุญาต (PPSI)

นั่นหมายความว่าผู้ประกอบการ นักลงทุนเสี่ยงภัย บริษัทชำระเงิน ธนาคารเงา และแม้แต่ธนาคารขนาดใหญ่ทุกคนจะต้องดำเนินการเพื่อปกป้องหรือคว้าโอกาสใหม่นี้ไว้

3. วิทยานิพนธ์: Stablecoins เป็นแพลตฟอร์ม

ปัจจุบัน Stablecoin ถูกใช้เป็นช่องทางการชำระเงินข้ามพรมแดนทางเลือก และในอนาคต อาจกลายมาเป็นช่องทางการชำระเงินภายในประเทศก็ได้

แต่ถ้าคุณเห็นแค่สิ่งเหล่านี้ คุณก็มองข้ามภาพรวมไป Stablecoins ยังเป็นแพลตฟอร์มที่อยู่เหนือช่องทางต่างๆ เช่น SWIFT, ACH, PIX และ UPI โดยกลายมาเป็นโครงสร้างพื้นฐานที่เชื่อมต่อทั้งหมดเข้าด้วยกัน ซึ่งจะปลดล็อกกรณีการใช้งานและโอกาสใหม่ๆ

ในที่สุด Stablecoins จะสร้างเลเยอร์การแยกย่อยบนช่องทางการชำระเงินที่มีอยู่ เช่นเดียวกับที่อินเทอร์เน็ตทำกับผู้ให้บริการโทรคมนาคม ในทำนองเดียวกัน อุตสาหกรรมทั้งหมดจะกลายเป็น "Stablecoinized" ดังที่เราเห็นกับวิดีโอ การส่งข้อความ และอีคอมเมิร์ซ เลเยอร์เครือข่ายนี้จะกำจัดคนกลางและลดต้นทุนในที่สุด ———ข้อความคัดลอกจาก "Stablecoins ไม่ได้ถูกกว่า แต่ดีกว่า"

ฉันจินตนาการไว้ดังนี้:

Stablecoins เป็นแพลตฟอร์ม

นี่คือลักษณะของการเปลี่ยนแปลงของแพลตฟอร์ม ปริมาณการรับส่งข้อมูลทางโทรคมนาคมเติบโตขึ้น 60% เมื่อเทียบกับปีก่อน และรายได้ก็เติบโตขึ้น 1% เมื่อเทียบกับปีก่อน ในรอบ 15 ปี ปริมาณการรับส่งข้อมูลเติบโตแซงหน้ารายได้มากกว่า 1,000 เท่า

ผู้ดำรงตำแหน่งที่ไม่สามารถปรับตัวให้เข้ากับแพลตฟอร์มระดับใหม่ได้จะกลายเป็นสินค้าโภคภัณฑ์

Stablecoins มีบทบาทในการชำระเงินเช่นเดียวกับอินเทอร์เน็ตที่มีบทบาทในการโทรคมนาคม โดยสร้างชั้นของแพลตฟอร์มที่ทำให้โครงสร้างพื้นฐานกลายเป็นระบบประปาที่เป็นสินค้าโภคภัณฑ์

เราสามารถมองเห็นชั้นโครงสร้างพื้นฐานนี้ปรากฏขึ้นในทุกกระบวนการชำระเงินและรูปแบบธุรกิจ นี่คือวิธีการทำงาน

4. Stablecoins มีบทบาทอย่างไรในระบบโดยรวม?

ใช่แล้ว ปัจจุบัน Stablecoin ทำหน้าที่เป็นช่องทางการชำระเงินทางเลือก แต่นั่นเป็นเพียงพื้นฐานเท่านั้น คนส่วนใหญ่คิดว่า Stablecoin เป็นช่องทางการชำระเงินตามภาพด้านล่าง ไม่ใช่แพลตฟอร์ม:

Stablecoins ใช้เป็นช่องทางการชำระเงิน — มีมากกว่านั้นอีก

โอกาสที่แท้จริงอยู่ที่สิ่งที่พวกเขาสามารถทำได้ในฐานะโครงสร้างพื้นฐาน

4.1 Stablecoins สำหรับการชำระเงินระหว่างประเทศ - จุดเริ่มต้น

ไม่ต้องสงสัยเลยว่ากรณีการใช้งานหลักของ stablecoin คือการชำระเงินข้ามพรมแดน เส้นทางสกุลเงินหลักคือประเทศในเอเชีย รองลงมาคือสหรัฐอเมริกาไปยังประเทศในละตินอเมริกา (เม็กซิโก บราซิล อาร์เจนตินา)

G20 เป็นผู้นำในการชำระเงินให้กับ Global South ผ่าน Tron และ Tether

การชำระเงินข้ามพรมแดนมีหลายประเภท มาดูกระบวนการชำระเงินแต่ละประเภทกันอย่างละเอียด

กรณีการใช้งานการนำ B2B มาใช้ในระยะเริ่มต้น:

การขยายขนาดไปสู่ตลาดใหม่ (เช่น SpaceX) สำหรับการจัดการทางการเงิน การชำระเงินให้กับซัพพลายเออร์ และการชำระเงินระหว่างบริษัท

การจ่ายเงินเดือนและการชำระเงินระหว่างประเทศ (เช่น Deel, Remote): ผู้รับเหมาและตัวแทนของนายจ้างจะได้รับการชำระเงินเข้าสู่กระเป๋าเงิน stablecoin

Artemis ได้ทำการสำรวจบริษัทมากกว่า 30 แห่งที่ทำงานอยู่ในธุรกิจ stablecoin และพบว่า B2B เป็นหมวดหมู่ที่เติบโตขึ้น 400% เมื่อเทียบกับปีก่อนหน้า (และยังคงเติบโตอย่างรวดเร็ว) ทำให้เป็นหมวดหมู่ที่เติบโตเร็วที่สุด (หมายเหตุ: ปริมาณธุรกรรมที่แสดงในรูปด้านล่างเป็นเพียงส่วนหนึ่งของตลาดโดยรวมเท่านั้น)

ตามที่เส้นโค้งการเจริญเติบโตแสดงให้เห็น นี่คือการเติบโตที่สำคัญ

ในปัจจุบัน สภาพคล่องในระยะสุดท้ายและสเปรด FX ถือเป็นคอขวด แต่บริษัทใหม่ๆ เช่น Stablesea, OpenFX และ Velocity กำลังเข้ามาในตลาดเพื่อเปลี่ยนแปลงเรื่องนี้

กรณีการใช้งาน stablecoin ข้ามพรมแดนสำหรับผู้บริโภคมีดังนี้:

การโอนเงินและ P2P (เช่น Sling Money): ลูกค้าใช้ stablecoin เพื่อส่งเงินข้ามพรมแดนได้เร็วขึ้นและมักจะมีต้นทุนต่ำกว่า

บัตรที่เชื่อมโยงกับ Stablecoin: เรียกอีกอย่างว่า “บัตรดอลลาร์” ซึ่งอนุญาตให้ผู้บริโภคในประเทศซีกโลกใต้ซื้อบริการจาก Netflix, ChatGPT หรือ Amazon ได้

การสำรวจของ Artemis ยังแสดงให้เห็นอีกว่าการ์ดที่เชื่อมโยงกับ P2P และ stablecoin เติบโตขึ้นมากกว่า 100% เมื่อเทียบเป็นรายปี โดยมีปริมาณการประมวลผลธุรกรรม (TPV) อย่างน้อย 1 พันล้านดอลลาร์ในตัวอย่างของพวกเขา

Stablecoins กำลังกลายมาเป็นฟีเจอร์ของธนาคารใหม่ เช่น Revolut และ Nubank และแม้ว่ากรณีการใช้งานปัจจุบันของทั้งสองธนาคารจะยังแคบอยู่ แต่ในอนาคต แอปอย่าง Revolut ซึ่งเริ่มต้นจากการโอนเงินและ P2P นั้นมีตำแหน่งเฉพาะตัวในการใช้ประโยชน์จากช่องทางใหม่นี้

ปัจจุบัน สเปรด FX มักจะสูงกว่าและสภาพคล่องสำหรับธุรกรรมสกุลเงินท้องถิ่นจะต่ำกว่า แต่สถานการณ์กำลังเปลี่ยนแปลงไป

ภูมิทัศน์การชำระเงินภายในประเทศยังคงอยู่ในระหว่างการพัฒนา แต่มันก็น่าสนใจ

4.2 Stablecoins สำหรับการชำระเงินภายในประเทศ (ทิศทางในอนาคต)

กรณีการใช้งาน B2B ในประเทศประกอบด้วย:

Stablecoins ที่ให้ผลตอบแทนตลอด 24 ชั่วโมงทุกวัน (เช่น ONDO หรือ BUIDL): ปัจจุบัน พันธบัตรรัฐบาลดิจิทัลแปลง Stablecoins ให้เป็นพันธบัตรรัฐบาลในรูปแบบโทเค็นเพื่อหลีกเลี่ยงการแปลงเป็นสกุลเงินทั่วไป หากสามารถนำฟังก์ชันการทำงานตลอด 24 ชั่วโมงทุกวันนี้ไปใช้ในระบบ ERP ได้ ก็จะเป็นที่สนใจของเหรัญญิกขององค์กรใดๆ ก็ได้

Stablecoin เป็นทางเลือกแทนโครงสร้าง FBO (เช่น Modern Treasury): คุณลักษณะหนึ่งของกฎระเบียบของสหรัฐฯ คือ ในฐานะสถาบันที่ไม่ใช่ธนาคาร มักจะต้องมีโครงสร้าง "สำหรับบัญชีผู้รับผลประโยชน์" (FBO) เพื่อโอนเงินในนามของลูกค้า บัญชีเหล่านี้มีความซับซ้อนในการตั้งค่า ผลิตภัณฑ์ Stablecoin ของ Modern Treasury ช่วยให้ทีมการเงินสามารถตั้งค่ากระบวนการชำระเงินสำหรับลูกค้าได้โดยไม่จำเป็นต้องมีโครงสร้าง FBO

บัญชี B2B ที่ใช้ Stablecoin เป็นหลัก (เช่น Altitude): “บัญชีไร้พรมแดน” ที่นำเสนอโดย Wise หรือ Airwallex สามารถเป็นบัญชี Stablecoin ที่ใช้เป็นหลักได้ บัญชีเหล่านี้ใช้ USD เป็นสกุลเงินหลัก แต่มีส่วนหน้าในการดำเนินการเพื่อจัดการใบแจ้งหนี้ ค่าใช้จ่าย และการเงิน

กรณีการใช้งานของผู้บริโภคในประเทศยังอยู่ในช่วงเริ่มต้นและประกอบด้วย:

บัญชีเงินฝากแบบ Stablecoin (เช่น Fuse): ประสบการณ์ของผู้บริโภคที่คล้ายกับ Wise, Revolut หรือแอปโอนเงิน แต่เป็นค่าเริ่มต้นทั่วโลก บริการเหล่านี้มีให้บริการในประเทศต่างๆ ในกลุ่มประเทศกำลังพัฒนา แต่สามารถเป็นโมเดลใหม่ต้นทุนต่ำสำหรับโครงการฟินเทคสำหรับผู้บริโภคได้

โครงการบัตรเติมเงิน: เนื่องจาก Stablecoin มีศักยภาพที่จะเทียบเท่าเงินสดได้ เหรัญญิกจึงสามารถเข้าถึงเงินที่ตั้งโปรแกรมได้ซึ่งบันทึกไว้ในงบดุลเหมือนเงินสด แต่มีกระแสเหมือนการชำระเงินดิจิทัล โดยไม่ต้องจัดการกับปัญหาหนี้สินเติมเงินที่ซับซ้อน

Stablecoin แบบ P2P: Zelle, Venmo, Pix และ Faster Payments ครองตลาดในประเทศ แต่หาก Stablecoin กลายเป็นรูปแบบทางเลือก แอปพลิเคชันเหล่านี้อาจต้องทำหน้าที่เป็นเพียงส่วนหน้าเพื่อรองรับเท่านั้น

4.3 การเงินและโครงสร้างพื้นฐาน (เลเยอร์ที่ซ่อนอยู่)

ชั้นที่ซ่อนอยู่คือโครงสร้างพื้นฐาน เทคโนโลยีการธนาคารเองก็กลายมาเป็นเทคโนโลยีพื้นฐานสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพ

การออก Stablecoin ในรูปแบบบริการ (เช่น Brale, M^0): ธนาคารและสถาบันที่ไม่ใช่ธนาคารอาจต้องการสร้าง Stablecoin ของตนเองเพื่อดึงดูดเงินฝากหรือหลีกเลี่ยงค่าธรรมเนียมที่เรียกเก็บโดยผู้ออกรายอื่น

Stablecoins ในฐานะแกนรอง (เช่น Stablecore): ธนาคารอาจต้องการสร้างระบบบันทึกที่โต้ตอบกับ Stablecoins โดยไม่ขึ้นกับแพลตฟอร์มดั้งเดิมของตน “แกนรอง” สามารถทำได้ แต่ยังคงสอดคล้องกับแกนหลัก

Stablecoins ให้โครงสร้างพื้นฐานแบบ BaaS (เช่น Squads Grid) โดยให้ API ที่เรียบง่ายแก่ผู้พัฒนาเพื่อสร้างผลิตภัณฑ์ทางการเงินสำหรับผู้บริโภค B2B หรือแบบฝังตัวได้อย่างรวดเร็ว

บริษัทส่วนใหญ่ในตลาดประเมินต่ำเกินไปอย่างมากว่านักพัฒนาจะชื่นชอบความสะดวกสบายของ stablecoin มากเพียงใด สำหรับบริษัทอย่าง Stripe ความสะดวกสบายถือเป็นเคล็ดลับสู่ความสำเร็จมาโดยตลอด

คุณสามารถลองนึกถึงความเป็นไปได้อื่นๆ ได้ โดยลองคิดดูว่า stablecoin เป็นระบบบันทึกทั่วโลกที่ตั้งโปรแกรมได้ ซึ่งทุกคนสามารถปรับเข้ากันได้และมองเห็นได้

คุณสามารถกำหนดที่อยู่กระเป๋าสตางค์แต่ละใบให้กับผู้สร้างกระเป๋าสตางค์หรือส่วนหน้าทราบได้ ทำให้บริษัทเหล่านี้ร่วมมือกันได้ทันทีหากเกิดปัญหา KYC หรือ AML

4.4 การวางตำแหน่งเชิงกลยุทธ์ของ Stablecoins

ตลาดในปัจจุบันมีทั้งผู้โจมตี ผู้ฉวยโอกาส และผู้เล่นที่ยังคงเฝ้าดูและกำหนดกลยุทธ์

ในปัจจุบัน กิจกรรมส่วนใหญ่เกิดขึ้นบนแพลตฟอร์มใหม่ เช่น การแลกเปลี่ยนสกุลเงินดิจิทัลและกระเป๋าเงิน แต่ผู้ฉวยโอกาสเป็นบริษัทบางแห่งที่กำลังวางตำแหน่งตัวเองเพื่อใช้ประโยชน์จาก Stablecoin เป็นช่องทางการชำระเงินรูปแบบใหม่:

ต่อไปนี้คือความคิดของฉันเกี่ยวกับเรื่องนั้น:

ผู้โจมตี:

ผู้จัดการสินทรัพย์: BlackRock, Franklin Templeton และ Fidelity เป็นต้น ต่างพึ่งพาธนาคารในการชำระเงินผ่านโทรเลข พวกเขาได้ส่วนแบ่งการตลาดจากธนาคารในกองทุนสินเชื่อและตลาดเงินนับตั้งแต่เกิดวิกฤตการณ์ทางการเงิน Stablecoins เชื่อมโยงทุกสิ่งเข้าด้วยกันด้วยเลเยอร์การชำระเงินทันทีตลอด 24 ชั่วโมงทุกวัน

บริษัทชำระเงิน เช่น Stripe, WorldPay และ Dlocal กำลังขยายจำนวนตลาดที่สามารถดำเนินการได้และประเภทของกระบวนการชำระเงินที่พวกเขาเสนอ "บัญชีทางการเงิน" กัดกร่อนธุรกิจหลักของธนาคารศูนย์กลางการเงินขนาดใหญ่ แต่บ่อยครั้งที่มุ่งเป้าไปที่กลุ่มลูกค้าใหม่ๆ

กองหลัง:

ธนาคารขนาดใหญ่: JPMorgan, Bank of America, Citigroup และธนาคารอื่นๆ ของสหรัฐฯ ได้หารือกันถึงการเปิดตัว stablecoin ของตนเองตั้งแต่เนิ่นๆ ฉันคิดว่านี่อาจเป็นความพยายามที่จะแย่งส่วนแบ่งการตลาดในช่องทางการชำระเงินในประเทศและข้ามพรมแดนใหม่นี้ และในขณะที่ธนาคารครองตลาดการชำระเงินแบบ P2P ผ่าน Zelle ธนาคารเหล่านี้ก็อาจครองตลาดช่องทางใหม่นี้เช่นกัน "อย่างหลีกเลี่ยงไม่ได้"

ธนาคารขนาดเล็ก: เริ่มมีการล็อบบี้ต่อต้านสกุลเงินดิจิทัลที่มีเสถียรภาพ ธนาคารขนาดเล็กจะสูญเสียมากที่สุดจากผู้ออกสกุลเงินดิจิทัลที่มีเสถียรภาพ ผู้จัดการสินทรัพย์ และธนาคารขนาดใหญ่ที่อาจดูดเงินฝากจากบัญชีเงินฝากที่มีผลตอบแทนต่ำ

จะมีกลุ่มธนาคารที่ฉวยโอกาสซึ่งมองเห็นโอกาสอันยิ่งใหญ่ผ่านการปฏิวัติของ Stablecoin เช่นที่เราได้เห็นจากการธนาคารผู้ให้การสนับสนุน

ความเป็นจริงก็คือโอกาสจะแตกต่างกันไปตามกรณีการใช้งาน สตาร์ทอัพกำลังสำรวจกระบวนการชำระเงินใหม่ๆ ในขณะที่ผู้ให้บริการชำระเงิน (PSP) กำลังขยายการเข้าถึงตลาดผ่านกระบวนการที่มีอยู่ ในอนาคต ผู้จัดการสินทรัพย์และธนาคารจะค้นพบช่องทางของตนเองในตลาด ซึ่งอาจใกล้กับธุรกิจหลักที่มีอยู่มากขึ้น

5. คำวิจารณ์ ความกังวล และเหตุใดจึงเกินจริงมากที่สุด

ผมจะสรุปคำวิจารณ์ดังนี้

คำติชม: Stablecoins จะกระตุ้นให้เกิดสถานการณ์ที่ธนาคารแห่ถอนตัว การโต้แย้ง: สมมติฐานนี้ใช้อัลกอริทึมแบบ Terra ไม่ใช่ผู้ให้บริการ stablecoin ที่มีใบอนุญาตและชำระเงินภายใต้การหนุนหลังของกระทรวงการคลัง (PPSI) ตาม GENIUS Act

คำติชม: บริษัทเทคโนโลยีขนาดใหญ่จะก่อตั้งกลุ่มผูกขาดทางการเงิน การโต้แย้ง: นี่เป็นข้อกังวลที่ถูกต้อง แต่กรอบการทำงานทำให้ไม่น่าจะเป็นไปได้ที่บริษัทเทคโนโลยีขนาดใหญ่จะออก stablecoin โดยตรง - พวกเขาจะใช้ stablecoin ไม่ใช่ออก stablecoin การกลายเป็น PPSI เป็นอุปสรรคด้านกฎระเบียบที่สูงสำหรับพวกเขา

คำวิจารณ์: จะทำให้ธนาคารในชุมชนสูญเสียเงินฝาก ข้อโต้แย้ง: กองทุนตลาดเงินเป็นสาเหตุของปัญหานี้อยู่แล้ว ธนาคารในชุมชนที่ปรับตัวเพื่อให้บริการ stablecoin จะประสบความสำเร็จ

คำวิจารณ์: "มันคือสกุลเงินดิจิทัล" ซึ่งหมายความว่าเต็มไปด้วยอาชญากรรมและการฉ้อโกง คำโต้แย้ง: ถึงเวลาแล้วที่จะเลิกมองมุมมองนี้ อนาคตของการเงินคือแบบออนเชน และทุนสถาบันกำลังสร้างโครงสร้างพื้นฐาน มีความเสี่ยงใหม่ๆ ที่เกิดขึ้นจริง เช่น ความเสี่ยงด้านการจัดการคีย์ การดูแล สภาพคล่อง การบูรณาการ และเครดิต ซึ่งควรได้รับการใส่ใจ

คำติชม: Stablecoins เป็นเพียงการเก็งกำไรตามกฎระเบียบเท่านั้น เพราะ "การถือ USDC ควรจะยากพอๆ กับการถือ USD" การโต้แย้ง: Fintech เองก็ประสบความสำเร็จในการเก็งกำไรตามกฎระเบียบผ่านการแก้ไข Durbin การพัฒนาบน stablecoins นั้นง่ายกว่า แต่ก็มีระบบการออกใบอนุญาตเต็มรูปแบบด้วยเช่นกัน

ฉันเชื่อว่าการถกเถียงเรื่องนี้จะดำเนินต่อไป

Stablecoins จะขับเคลื่อนยุคใหม่ของการเงิน และวิสัยทัศน์ของเราสำหรับอนาคตเพิ่งเริ่มต้นเท่านั้น

6. สุดท้ายนี้ เหตุใดบริษัททุกแห่งจึงจำเป็นต้องมีกลยุทธ์ Stablecoin

ทุกสิ่งที่เราทำในปัจจุบันสามารถนำไปใช้ใน stablecoin ได้ และการเงินจะมีพลังพิเศษ เราสามารถสร้างการเงินได้ทันที ทั่วโลก ตลอด 24 ชั่วโมงทุกวัน เราสามารถประกอบบล็อกเลโก้ทางการเงินขึ้นมาใหม่และทำให้เป็นมิตรกับนักพัฒนามากขึ้น

ยุค BaaS สอนให้เราทราบว่าโครงสร้างพื้นฐานใหม่สร้างทั้งโอกาสและความเสี่ยงมหาศาล บริษัทที่เรียนรู้จากความสำเร็จและความล้มเหลวในยุคนั้นจะได้รับชัยชนะในยุคที่สกุลเงินดิจิทัลที่เสถียรเป็นหัวใจสำคัญ

ทุกบริษัทต้องมีกลยุทธ์ด้าน stablecoin ทุกบริษัท fintech ทุกธนาคาร ทุกทีมการเงิน เพราะนี่เป็นมากกว่าแค่ช่องทางการชำระเงินใหม่ มันคือชั้นของแพลตฟอร์มที่ทุกอย่างจะถูกสร้างขึ้นมาทับอยู่ด้านบน

ฉันขอวิงวอนให้ผู้อ่านแต่ละคนเรียนรู้จากบทเรียนในอดีต

อุบัติเหตุเป็นสิ่งที่หลีกเลี่ยงไม่ได้ สิ่งต่างๆ จะต้องผิดพลาดอย่างแน่นอน

รวมถึงวิธีที่คุณจะปกป้องตัวเองเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น

สร้างสิ่งที่เจ๋ง ๆ

และอยู่ให้ปลอดภัย