Ondo: กลุ่มผลิตภัณฑ์ของผู้นำ RWA คู่แข่ง และการวิเคราะห์มูลค่าโทเค็น

บทความต้นฉบับโดย Alex Xu หุ้นส่วนวิจัยที่ Mint Venture

บทนำ: ความจำเป็นในการมุ่งเน้นไปที่เส้นทาง RWA ในขณะนี้

ในรอบนี้ของรอบคริปโตซึ่งมีนวัตกรรมใหม่ๆ น้อยมาก เราไม่ได้เห็นสิ่งใหม่ๆ เช่น Defi, NFT และแม้แต่ Gamefi ในรอบก่อนหน้านี้ การเก็งกำไรมีมกลายเป็นประเด็นหลักของการทำธุรกรรมทางการตลาด อย่างไรก็ตาม ด้วยการผลิตโครงการจำนวนมาก การเร่งการสกัดสภาพคล่องอย่างต่อเนื่อง และการหมดลงของธีม ตลาด Meme ก็ได้เข้าสู่วัฏจักรภาวะเศรษฐกิจตกต่ำเช่นกัน เนื่องจากโครงการ AI จำนวนมากในรอบใหม่ของธีมนี้ยังไม่พบผลิตภัณฑ์ที่เหมาะสมระหว่าง Crypto และ AI ตรรกะทางธุรกิจของแทร็กจึงเปราะบาง และเป็นการยากที่จะดึงดูดการลงทุนทางอุตสาหกรรมในระยะยาวและกองทุนระยะยาว

ความล้มเหลวโดยสิ้นเชิงของการสำรวจเชิงพาณิชย์ในเส้นทาง Web3 และการขาดการบรรยายเรื่องการลงทุนที่มีตรรกะทางอุตสาหกรรมที่มั่นคงเป็นสาเหตุหลักที่ทำให้สินทรัพย์เข้ารหัสส่วนใหญ่อื่นๆ นอกเหนือจาก BTC เข้าสู่ "ตลาดหมี" ก่อนกำหนดในรอบนี้ การตกต่ำของแทร็กแอปพลิเคชันส่งผลโดยตรงต่อการลดลงของการประเมินค่าของแพลตฟอร์มเครือข่ายสาธารณะที่รองรับแอปพลิเคชัน ส่งผลให้อัตราแลกเปลี่ยนของสินทรัพย์เครือข่ายสาธารณะที่แสดงโดย ETH เทียบกับ BTC ลดลงอย่างต่อเนื่อง

ในเวลาเดียวกัน BTC ได้รับประโยชน์จากการปรับปรุงปัจจัยพื้นฐานในหลายมิติ (การเปิดช่องทางการลงทุนที่เป็นไปตามกฎ การสำรองเงินของรัฐบาล การรวมอยู่ในงบดุลของบริษัทจดทะเบียนและกองทุนของรัฐ การกำกับดูแลที่เป็นมิตร...) หลังจากประสบกับการแก้ไขในระยะกลางเป็นเวลาหลายเดือน ขณะนี้ได้กลับมาทำจุดสูงสุดใหม่เกือบใหม่และสะสมกำไรที่ไม่ได้รับจริงที่ค่อนข้างมาก

อย่างไรก็ตาม ความจำเป็นในการนำกำไรส่วนหนึ่งจากกองทุนส่วนนี้ไปแลกและค้นหาสินทรัพย์เลียนแบบที่ยืดหยุ่นมากขึ้นสำหรับการจัดวางยังคงมีอยู่

คำถามก็คือจะซื้ออะไร?

หากเปรียบเทียบกับแทร็กการเข้ารหัสอื่นๆ ในแนวนอน RWA อาจเป็นหมวดหมู่หลักหมวดหมู่หนึ่งที่ควรได้รับความสนใจมากกว่า

ในบทความ "หุ้นสหรัฐฯ บนบล็อคเชนและ STO: เรื่องเล่าที่ซ่อนอยู่" ผู้เขียนได้อธิบายแนวคิดเบื้องหลังนี้: จากมุมมองของตรรกะทางธุรกิจ ข้อเสนอคุณค่าของการแปลงหุ้นสหรัฐฯ เป็นโทเค็นและสินทรัพย์ RWA อื่นๆ นั้นชัดเจน และความต้องการทั้งด้านอุปทานและอุปสงค์ก็ค่อนข้างชัดเจน นอกจากนี้ การปรับปรุงสภาพแวดล้อมด้านกฎระเบียบที่เป็นตัวแทนโดยสหรัฐอเมริกาได้เปิดโอกาสให้เกิดการแพร่ระบาดของโรคนี้ และสถาบันการเงินแบบดั้งเดิมที่มีอิทธิพลต่างก็กระตือรือร้นที่จะลองใช้ดู

จากข้อมูลดังกล่าว ผู้เขียนจึงได้ดำเนินการวิจัยโครงการ RWA หลายโครงการเมื่อไม่นานนี้ และโครงการ Ondo ซึ่งเป็นหนึ่งในโครงการตัวแทนนั้น สมควรได้รับการวิเคราะห์เป็นพิเศษ

ในรายงานนี้ ฉันจะวิเคราะห์สถานะทางธุรกิจของ Ondo ประวัติทีม การแข่งขัน ความท้าทายและความเสี่ยง และเปรียบเทียบระดับการประเมินมูลค่าปัจจุบันกับโปรเจ็กต์อื่นๆ ในแนวทางเดียวกัน

ปล. บทความนี้เป็นเพียงความคิดชั่วคราวของผู้เขียนจนถึงเวลาที่เผยแพร่ มันอาจจะเปลี่ยนแปลงในอนาคต และมุมมองก็ขึ้นอยู่กับความชอบส่วนบุคคล อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะการใช้เหตุผลได้ มุมมองทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน ยินดีต้อนรับการวิพากษ์วิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

1. สถานะทางธุรกิจ

1.1 เมทริกซ์ผลิตภัณฑ์

Ondo Finance เป็นแพลตฟอร์มระดับสถาบันที่มุ่งเน้นการแปลงสินทรัพย์ทางการเงินแบบดั้งเดิม (สินทรัพย์ในโลกแห่งความเป็นจริง หรือ RWA) เป็นโทเค็น และแนะนำสินทรัพย์เหล่านี้ให้กับบล็อคเชน นอกจากนี้ยังเป็นโครงการตัวแทนที่มีการรับรู้แบรนด์สูงที่สุดและมีสายผลิตภัณฑ์ที่สมบูรณ์แบบที่สุดในโครงการ RWA ที่ได้ออกโทเค็น

ผลิตภัณฑ์ของ Ondo ได้แก่ กองทุนโทเค็น, สกุลเงินดิจิทัลที่มีเสถียรภาพพร้อมดอกเบี้ย, แพลตฟอร์มการให้กู้ยืม, โปรโตคอลการออกสินทรัพย์โทเค็น, แพลตฟอร์มการซื้อขายสินทรัพย์โทเค็น และบล็อคเชนที่เป็นไปตามกฎหมายของตัวเอง ซึ่งครอบคลุมทุกด้านของ RWA ตั้งแต่การออก การดูแล จนถึงการหมุนเวียนการซื้อขาย

เรายังสามารถแบ่งผลิตภัณฑ์ออกเป็นประเภทสินทรัพย์ โปรโตคอล และโครงสร้างพื้นฐานได้อีกด้วย

ต่อไปมาดูผลิตภัณฑ์หลักปัจจุบันของ Ondo กัน

1.1.1 ผลิตภัณฑ์สินทรัพย์

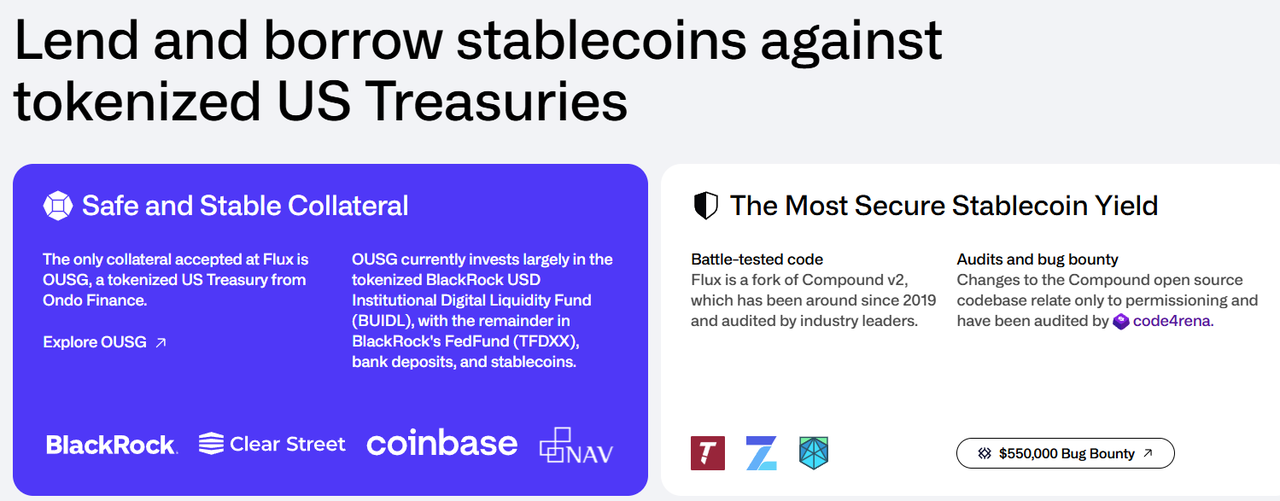

OUSG (กองทุนพันธบัตรรัฐบาลสหรัฐระยะสั้น Ondo)

โทเค็นที่ได้รับการหนุนหลังจากพันธบัตรกระทรวงการคลังของสหรัฐฯ ออกให้กับนักลงทุนที่มีคุณสมบัติ (ผู้ซื้อที่มีคุณสมบัติ) โดยต้องผ่านกระบวนการ KYC/การรับรองนักลงทุนที่มีคุณสมบัติอย่างเคร่งครัด เมื่อนักลงทุนซื้อ OUSG ก็จะเทียบเท่ากับการถือหุ้นในพอร์ตพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นที่ลงทุนโดยผู้จัดการกองทุนมืออาชีพ มูลค่าที่แท้จริงของโทเค็น OUSG จะเพิ่มขึ้นตามการเพิ่มขึ้นของมูลค่าสุทธิของกองทุน ซึ่งเทียบเท่ากับรายได้ดอกเบี้ยที่หมุนเวียนโดยอัตโนมัติทุกวัน นอกเหนือจากกองทุน BlackRock BUIDL U.S. Bond แล้ว สินทรัพย์อ้างอิงของ OUSG ยังรวมถึงพันธบัตรรัฐบาลสหรัฐฯ ที่ออกโดย Franklin Templeton (FOBXX), Wellington, WisdomTree, Fidelity และอื่นๆ ซึ่งเป็นสินทรัพย์สำรองอีกด้วย

รูปแบบผลกำไรของ OUSG

OUSG เรียกเก็บค่าธรรมเนียมการจัดการจากลูกค้าสถาบันในอัตรา 0.15% (ปัจจุบันไม่คิดค่าธรรมเนียม แต่จะเรียกเก็บตั้งแต่วันที่ 1 กรกฎาคม 2558 เป็นต้นไป) และค่าใช้จ่ายกองทุน (0.15% เช่นกัน เรียกเก็บระหว่างดำเนินการ) รายได้ที่เกิดขึ้นจริงนั้นเกิดจากการหักค่าธรรมเนียมเหล่านี้จากดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ที่เป็นพื้นฐาน

USDY (ผลตอบแทนดอลลาร์สหรัฐ)

Stablecoin USD ที่สร้างผลตอบแทน USDY ออกให้แก่บุคคลและผู้ใช้สถาบันที่ไม่ใช่สัญชาติสหรัฐฯ และผลตอบแทนนั้นได้รับการสนับสนุนจากพันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้นและดอกเบี้ยเงินฝากธนาคาร ราคาพื้นฐานของ USDY อยู่ที่ 1 ดอลลาร์ แต่ดอกเบี้ยจะรวมอยู่ในมูลค่าโทเค็นทุกวัน ช่วยให้ผู้ถือเหรียญสามารถรับรายได้โดยอัตโนมัติ ด้วยเหตุนี้ผู้ใช้ไม่จำเป็นต้องจำนำหรือล็อค และการถือ USDY สามารถสะสมรายได้โดยอัตโนมัติทุกวัน การคำนวณรายได้ของ USDY โดยทั่วไปจะขึ้นอยู่กับอัตราที่ปราศจากความเสี่ยง (SOFR) ลบค่าธรรมเนียม 0.5%

รูปแบบกำไรของ USDY

Ondo กำหนดผลตอบแทนรายปีของ USDY ทุกเดือน (เช่น 4.25% ในเดือนใดเดือนหนึ่ง) แจกจ่ายรายได้ขั้นพื้นฐานส่วนใหญ่ให้กับผู้ถือเหรียญ และเก็บไว้ประมาณ 0.5 จุดเปอร์เซ็นต์เป็นค่าธรรมเนียมการจัดการ

นอกจากนี้ OUSG และ USDY ยังสามารถแปลงเป็นโทเค็นมูลค่าคงที่ได้ด้วยฟังก์ชัน rebase ได้แก่ rOUSG และ rUSDY มูลค่าของมันจะคงที่ แต่จำนวนโทเค็นจะเพิ่มขึ้นตามรายได้ที่เพิ่มขึ้น คล้ายกับกลไก stETH ของ Lido

การวางตำแหน่งที่แตกต่างกันของ OUSG และ USDY

แม้ว่า OUSG และ USDY จะเป็นผลิตภัณฑ์ที่มีลักษณะนิยามที่คล้ายกันมาก แต่ทั้งคู่ก็ลงทุนในเงินสดเทียบเท่าที่มีคุณภาพสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น แต่จริงๆ แล้ว ทั้งสองมีความแตกต่างกันในหลายๆ แง่มุมและมีการวางตำแหน่งที่แตกต่างกัน:

ความแตกต่างในการจัดองค์ประกอบสินทรัพย์: OUSG ลงทุนทางอ้อมในพันธบัตรรัฐบาลของสหรัฐฯ โดยการถือหุ้นของกองทุนพันธบัตรรัฐบาลที่ได้รับการกำกับดูแลหลายแห่ง (เช่น กองทุน Buidl ที่ออกโดย BlackRock และกองทุน WTGXX ที่ออกโดย WisdomTree) พอร์ตการลงทุนมีการกระจายความเสี่ยงและประกอบด้วยหลักทรัพย์ที่เกี่ยวข้องกับรัฐบาลทั้งหมด ในทางตรงกันข้าม USDY ใช้กลยุทธ์การถือครองโดยตรง โดยสินทรัพย์ส่วนใหญ่นั้นเป็นการผสมผสานระหว่างเงินฝากธนาคารและพันธบัตรรัฐบาลระยะสั้น USDY ไม่ได้ลงทุนในผลิตภัณฑ์กองทุนใดๆ และสัดส่วนเงินฝากตามความต้องการของธนาคารก็สูงกว่าอย่างมีนัยสำคัญ

ผลตอบแทนและความเสี่ยง: ระดับผลตอบแทนของทั้งสองประเภทนั้นใกล้เคียงกับอัตราที่ปราศจากความเสี่ยง (ประมาณ 4-5% ต่อปี) โดยมีความแตกต่างเพียงเล็กน้อย อย่างไรก็ตาม เนื่องจาก USDY ถือเงินฝากธนาคารบางส่วน เสถียรภาพในการคืนทุนจึงสูงกว่าเล็กน้อย และมูลค่าสุทธิแทบไม่ได้รับผลกระทบจากความผันผวนของอัตราดอกเบี้ย พร้อมกันนี้ยังเพิ่มเบาะรองรับความเสี่ยงด้วยหลักประกันส่วนเกิน 3% ในทำนองเดียวกัน USDY สร้างความเสี่ยงด้านสินเชื่อของธนาคารในระดับหนึ่ง (แม้ว่าจะได้รับการบรรเทาเท่าที่เป็นไปได้แล้วก็ตาม) ในขณะที่ OUSG สอดคล้องโดยพื้นฐานกับสินเชื่อของรัฐบาลสหรัฐฯ อย่างสมบูรณ์ (คุณภาพสินเชื่อบริสุทธิ์กว่า) ดังนั้น แม้ว่า USDY จะรับความเสี่ยงด้านการธนาคารเพียงเล็กน้อย แต่ก็สามารถสร้างผลตอบแทนที่มั่นคงและแยกความเสี่ยงได้ผ่านการออกแบบโครงสร้างสินทรัพย์ ดังนั้น OUSG สะท้อนอัตราดอกเบี้ยของตลาดพันธบัตรกระทรวงการคลังโดยตรง และความเสี่ยงทั้งหมดล้วนมาจากความผันผวนของอัตราดอกเบี้ยพันธบัตรกระทรวงการคลัง

กลไกสภาพคล่องและการไถ่ถอน: OUSG มุ่งเป้าไปที่นักลงทุนที่มีคุณสมบัติเหมาะสมและมอบความสะดวกในการจองซื้อและการไถ่ถอนทันทีและการชำระเงินบนเครือข่าย แต่การโอนในตลาดรองนั้นมีข้อจำกัดและจำเป็นต้องหมุนเวียนในสภาพแวดล้อมที่ถูกจำกัด เฉพาะที่อยู่ของสถาบันที่ผ่านการสมัคร KYC เท่านั้นที่สามารถถือครองได้ USDY สามารถกลายเป็นสกุลเงินดิจิทัลที่มีอัตราดอกเบี้ยและสามารถซื้อขายได้อย่างอิสระหลังจากช่วงเวลาล็อคอัปเริ่มต้น (40 วัน) และสามารถหมุนเวียนได้อย่างอิสระบนเครือข่าย ซึ่งช่วยเพิ่มสภาพคล่องและความพร้อมใช้งานอย่างกว้างขวาง อย่างไรก็ตาม เนื่องจากมีระยะเวลารอถึง 40 วัน สภาพคล่องเริ่มต้นของ USDY จึงไม่เกิดขึ้นทันทีเหมือนกับ OUSG ในด้านของการแลกรับ OUSG สนับสนุนการแลกเปลี่ยนโดยตรงสำหรับ USDC การแลก USDY อย่างเป็นทางการจำเป็นต้องถอนเงินสกุลปกติออกและมีข้อกำหนดจำนวนเงินขั้นต่ำ ดังนั้นภายใต้สถานการณ์ปกติ ผู้ถือ USDY จะต้องถอนเงินออกผ่านธุรกรรมตลาดรอง

นิกาย: นิกายพื้นฐานของ OUSG คือ 100 ดอลลาร์และนิกายพื้นฐานของ USDY คือ 1 ดอลลาร์

เราสามารถเข้าใจอย่างง่าย ๆ ได้ดังนี้: USDY มุ่งเน้นที่การหมุนเวียนแบบเปิดมากกว่าและมีแนวโน้มที่จะเป็นความต้องการของผู้ค้าปลีก และมีตำแหน่งเป็น stablecoin ในขณะที่ OUSG ให้ความสำคัญกับสภาพคล่องทันทีในสภาพแวดล้อมแบบปิด ตอบสนองต่อความต้องการของสถาบัน และมีตำแหน่งเป็นหุ้นกองทุน

1.1.2 ผลิตภัณฑ์โปรโตคอล

แพลตฟอร์มการให้กู้ยืม Flux

Flux Finance เป็นโปรโตคอลการกู้ยืมแบบกระจายอำนาจที่พัฒนาขึ้นบนพื้นฐานของโมเดลกลุ่มสินทรัพย์ Compound V2 รองรับให้ผู้ใช้สามารถใช้สินทรัพย์ RWA คุณภาพสูง (ปัจจุบันรองรับเฉพาะ OUSG เท่านั้น) เป็นหลักประกันในการยืม Stablecoin รวมถึงให้ยืม Stablecoin ที่ไม่ได้ใช้งานเพื่อรับดอกเบี้ย ปัจจุบัน Flux รองรับการฝากและให้ยืม stablecoin เช่น USDC, DAI, USDT, FRAX ฯลฯ ในเวลาเดียวกัน การควบคุมการอนุญาตจะนำไปใช้กับสินทรัพย์ที่ถูกจำกัด เช่น OUSG (จำเป็นต้องใช้ที่อยู่ที่อยู่ในบัญชีขาวเป็นหลักประกัน) โดยต้องคำนึงถึงการปฏิบัติตามด้วย Flux อยู่ภายใต้การควบคุมของ Ondo DAO โดยผู้ถือโทเค็น ONDO สามารถควบคุมพารามิเตอร์และรายการสินทรัพย์ผ่านการกำกับดูแล การเกิดขึ้นของ Flux ช่วยให้ผู้ใช้ที่ถือ OUSG สามารถรับสภาพคล่องผ่านการจำนำได้

เมื่อประเภทเดียวของสินทรัพย์ค้ำประกันที่มีอยู่คือ OUSG Flux ก็จะไม่สะดุดตาเท่าไหร่นัก และปริมาณธุรกิจของเงินฝากและเงินกู้จำนวนหลายสิบล้านเหรียญสหรัฐก็ไม่มาก อย่างไรก็ตาม เมื่อมีการนำสินทรัพย์ RWA เข้ามาสู่เครือข่ายมากขึ้นเรื่อยๆ ในอนาคต Flux จะกลายเป็นส่วนประกอบสำคัญของระบบนิเวศ Ondo โดยให้สภาพคล่องในการให้สินเชื่อสำหรับสินทรัพย์ RWA ภายในระบบนิเวศ

ออนโด โกลบอล มาร์เก็ตส์ (GM)

Ondo ประกาศอย่างเป็นทางการเกี่ยวกับการออกแบบแพลตฟอร์ม GM ในงาน Ondo Summit ครั้งแรกที่จัดขึ้นในนิวยอร์กในเดือนกุมภาพันธ์ 2025 นี่คือแพลตฟอร์มโทเค็นสินทรัพย์แบบดั้งเดิมที่ Ondo วางแผนไว้ ซึ่งมีเป้าหมายที่จะนำหลักทรัพย์ที่ซื้อขายต่อสาธารณะ (หุ้น พันธบัตร ETF และอื่นๆ) นับพันรายการมาไว้บนเครือข่าย อนโดยังเรียกวิสัยทัศน์ของผลิตภัณฑ์ชิ้นนี้ว่า “วอลล์สตรีท 2.0” อีกด้วย คาดว่า Ondo GM จะเปิดรับนักลงทุนจากนอกสหรัฐอเมริกา โทเค็น GM ทั้งหมดที่ได้รับการออกนั้นได้รับการหนุนหลังด้วยหลักทรัพย์จริงในอัตราส่วน 1:1 และสามารถโอนได้อย่างอิสระเช่นเดียวกับ Stablecoin และใช้ใน Defi แต่มีการควบคุมอำนาจการปฏิบัติตามกฎระเบียบในตัวในระดับการออกและการแลกรับ Ondo ชี้ให้เห็นว่าสภาพแวดล้อมการลงทุนแบบดั้งเดิมในปัจจุบันมีข้อเสีย เช่น ค่าธรรมเนียมที่สูง ช่องทางที่จำกัด และสภาพคล่องที่กระจัดกระจาย GM หวังที่จะลดต้นทุนการทำธุรกรรม 24/7/365 และการชำระเงินทันทีผ่านบล็อคเชน ตัวอย่างเช่น นักลงทุนจะสามารถรับหุ้น/กองทุนของสหรัฐฯ ในรูปแบบโทเค็น เช่น Apple, Tesla และ S&P 500 ETF ได้อย่างง่ายดายเหมือนกับการซื้อสกุลเงินดิจิทัลที่มีเสถียรภาพ และสามารถซื้อขายได้อย่างอิสระในตลาดที่ไม่ใช่ของสหรัฐฯ หรือเข้าร่วมในบริการทางการเงินแบบออนเชน แพลตฟอร์ม GM ยังจะสนับสนุนผู้ถือโทเค็นให้เลือกที่จะเข้าร่วมในการให้ยืมหลักทรัพย์เพื่อรับรายได้เพิ่มเติมอีกด้วย

อย่างไรก็ตาม Ondo Global Markets ยังไม่ได้เปิดตัวอย่างเป็นทางการ บนเว็บไซต์อย่างเป็นทางการ ระบุเพียงคร่าว ๆ ว่า "คาดว่าจะเปิดตัวในช่วงปลายปีนี้" ธุรกิจควรยังคงดำเนินการเตรียมความพร้อมในแง่ของผลิตภัณฑ์ การปฏิบัติตามข้อกำหนด ฯลฯ คำแนะนำด้านการปฏิบัติตามข้อกำหนดที่ชัดเจนของหน่วยงานกำกับดูแลของสหรัฐฯ เกี่ยวกับการสร้างโทเค็นสินทรัพย์ และการชี้แจงกฎหมายที่เกี่ยวข้องจะเป็นข้อกำหนดเบื้องต้นที่สำคัญสำหรับการดำเนินการผลิตภัณฑ์นี้อย่างราบรื่น นอกจากนี้ Ondo Global Markets จะทำงานบน Ondo Chain ตามรายละเอียดด้านล่าง

โปรโตคอลการออกสินทรัพย์ Nexus

Ondo Nexus เป็นโซลูชันเทคโนโลยีใหม่ที่เปิดตัวในเดือนกุมภาพันธ์ 2025 ซึ่งมุ่งมั่นที่จะจัดหาสภาพคล่องทันทีสำหรับโทเค็นหนี้ของสหรัฐฯ ที่ออกโดยบุคคลที่สาม พูดอย่างง่ายๆ ก็คือ Nexus จะใช้ความสามารถในการสร้างและขายทันทีของ OUSG เพื่อทำหน้าที่เป็นชั้นสภาพคล่องร่วมระหว่างผู้ออกหลักทรัพย์ที่แตกต่างกัน Ondo ขยายหลักประกันที่มีสิทธิ์ของ OUSG ให้รวมถึงโทเค็นหนี้ของสหรัฐฯ จาก Franklin Templeton, WisdomTree, Wellington และบริษัทอื่นๆ ใบรับรองรายได้ที่ออกโดยสถาบันพันธมิตรเหล่านี้ (เช่น โทเค็นกองทุน FOBXX ของ Franklin เป็นต้น) สามารถได้รับการยอมรับจาก Ondo และแลกเปลี่ยนเป็น OUSG ได้ จึงทำให้มีสภาพคล่องร่วมกันระหว่างผลิตภัณฑ์และสกุลเงินดิจิทัลที่มีเสถียรภาพ ผ่านทาง Nexus นักลงทุนที่ถือโทเค็นกระทรวงการคลังของสหรัฐฯ ของสถาบันบุคคลที่สามสามารถขายให้กับ Ondo ได้ตลอด 24 ชั่วโมงทุกวันเพื่อแลกกับ USDC หรือสกุลเงินดิจิทัลที่มีเสถียรภาพอื่น ๆ และ Ondo จะรวมโทเค็นเข้าในกลุ่มสินทรัพย์ของตัวเองเพื่อใช้เป็นเครื่องสนับสนุน จากนั้นจึงสร้าง OUSG ในจำนวนที่เทียบเท่ากัน สิ่งนี้จัดให้มีกลไก "การแลกรับทันที" ให้กับตลาดทั้งหมด ทำลายข้อจำกัดที่ว่ากองทุนแบบดั้งเดิมจะสามารถแลกรับได้เฉพาะในช่วงเวลาจำกัดในวันธรรมดาเท่านั้น การเปิดตัว Nexus ยังเสริมความแข็งแกร่งให้กับความร่วมมือของ Ondo กับบริษัทจัดการสินทรัพย์ยักษ์ใหญ่ เช่น BlackRock และ Franklin อีกด้วย

1.1.3 ผลิตภัณฑ์โครงสร้างพื้นฐาน

Ondo Chain: L1 ที่ได้รับใบอนุญาตพร้อมเน้นด้านการปฏิบัติตาม

ในเดือนกุมภาพันธ์ 2025 Ondo ได้ประกาศว่าจะเปิดตัวบล็อคเชนกึ่งอนุญาตอัตโนมัติ Ondo Chain ที่ได้รับการออกแบบมาโดยเฉพาะสำหรับการออกและการซื้อขาย RWA ระดับสถาบัน Ondo Chain นำเอาฉันทามติแบบ Proof of Stake (PoS) มาใช้ แต่สินทรัพย์ที่ผู้ตรวจสอบสามารถนำมาเดิมพันได้นั้นไม่จำกัดอยู่แค่สินทรัพย์ดิจิทัลเท่านั้น แต่ยังสามารถเป็นสินทรัพย์ในโลกแห่งความเป็นจริงที่มีสภาพคล่องเพียงพอที่จะลดผลกระทบของความผันผวนของตลาดดิจิทัลต่อความปลอดภัยของเครือข่ายได้อีกด้วย โหนดการตรวจสอบความถูกต้องจะได้รับการบริการจากสถาบันการเงินที่มีใบอนุญาตที่มีชื่อเสียง (ที่ปรึกษาที่มีศักยภาพ ได้แก่ Franklin Templeton, Wellington, WisdomTree, Google Cloud, ABN AMRO, Aon, McKinsey และสถาบันดั้งเดิมขนาดใหญ่อื่นๆ)

ลักษณะเด่นของเครือข่ายนี้คือการผสมผสานความโปร่งใสของเครือข่ายสาธารณะและการรักษาความปลอดภัยตามข้อกำหนดของเครือข่ายที่มีการอนุญาต: การเข้าถึงและการพัฒนาแบบเปิดบนเครือข่าย แต่ชั้นการตรวจยืนยันจะได้รับการควบคุมเพื่อป้องกันการโจมตี MEV และเป็นไปตามข้อกำหนดด้านกฎระเบียบ นอกจากนี้ Ondo Chain ยังรองรับฟังก์ชันทางการเงินที่สำคัญโดยตรง (เช่น การจ่ายเงินปันผล การแบ่งหุ้น ฯลฯ) พร้อมทั้งให้หลักฐานบนเครือข่าย (หลักฐานการสำรอง) และผู้ตรวจสอบจะตรวจสอบเป็นประจำเพื่อให้แน่ใจว่าโทเค็นแต่ละตัวได้รับการหนุนหลังด้วยสินทรัพย์ทางกายภาพที่เพียงพอ Ondo Chain ยังมีสะพานเชื่อมเครือข่ายแบบกระจายอำนาจในตัวอีกด้วย สิ่งที่เรียกว่า "เปิด" หมายความถึงการอนุญาตให้ใครก็ตามออกโทเค็น พัฒนาแอปพลิเคชัน หรือเข้าถึงเครือข่ายในฐานะผู้ใช้หรือผู้ลงทุน ในเวลาเดียวกัน การระบุตัวตนและการอนุญาตของผู้ใช้จะเป็นฟังก์ชันหลักของ Ondo Chain ซึ่งช่วยให้ผู้ที่ออกสินทรัพย์และนักพัฒนาแอปพลิเคชันสามารถดำเนินการจัดการการอนุญาตและการจำกัดการโอนที่ระดับสัญญาที่เหมาะสมได้ กล่าวอีกนัยหนึ่ง: ถึงแม้ว่าผู้ใช้สามารถเข้าถึงเครือข่ายได้อย่างอิสระ แต่ผู้พัฒนาก็สามารถตกลงกันได้ในระดับสัญญาว่าผู้ใช้ในเครือข่ายคนใดสามารถเข้าถึงโปรโตคอลและสินทรัพย์ที่ปรับใช้ได้

เป้าหมายของเครือข่ายนี้คือการทำหน้าที่เป็นสถาปัตยกรรมพื้นฐานของ "Wall Street 2.0" ในอนาคต โดยอนุญาตให้สถาบันต่างๆ ดำเนินการต่างๆ รวมถึง การซื้อขายหลักทรัพย์ การให้กู้ยืมโดยมีหลักประกันร่วมกัน ฯลฯ บนเครือข่าย และบรรลุการบูรณาการอย่างราบรื่นระหว่างการเงินแบบดั้งเดิมและ DeFi คาดว่า Ondo Chain จะเปิดตัวเพื่อทดสอบในปี 2025 และจะทำงานร่วมกับ PayPal, Morgan Stanley, BlackRock และสถาบันอื่นๆ เพื่อออกแบบรายละเอียดเครือข่าย

โดยสรุป Ondo Finance ได้สร้างเมทริกซ์ที่ครอบคลุมตั้งแต่การออกสินทรัพย์ การบริหารสภาพคล่อง และโครงสร้างพื้นฐาน สายผลิตภัณฑ์ของบริษัท ตั้งแต่สินทรัพย์อ้างอิง (พันธบัตรรัฐบาลสหรัฐ เงินฝากธนาคาร หลักทรัพย์ของรัฐ) ไปจนถึงโปรโตคอลและโครงสร้างพื้นฐานบนเชน (การให้สินเชื่อ สะพานข้ามเชน เชนเฉพาะ) ทำงานร่วมกันเพื่อส่งมอบธุรกิจให้กันและกัน

1.2 ข้อมูลทางธุรกิจ

แม้ว่า Ondo Finance จะมีผลิตภัณฑ์ให้เลือกหลากหลาย แต่ยังไม่ได้มีการเปิดตัวผลิตภัณฑ์ใดมากนัก ผลิตภัณฑ์ตามสินทรัพย์คือ OUSG และ USDY และผลิตภัณฑ์ตามโปรโตคอลคือผลิตภัณฑ์การให้สินเชื่อ Flux

ข้อมูลธุรกิจ OUSG

แหล่งที่มาของข้อมูล: เว็บไซต์ทางการของ Ondo

ปัจจุบันขนาดสินทรัพย์รวมของ OUSG อยู่ที่ 545 ล้านเหรียญสหรัฐฯ นับตั้งแต่ออกเมื่อปี 2566 ขนาดของหุ้นกู้ได้เติบโตรวดเร็วถึง 3 ครั้ง การเติบโตที่รวดเร็วที่สุดนับตั้งแต่เดือนกุมภาพันธ์ปีนี้จนถึงปัจจุบัน จากต่ำกว่า 200 ล้านเป็นมากกว่า 500 ล้าน

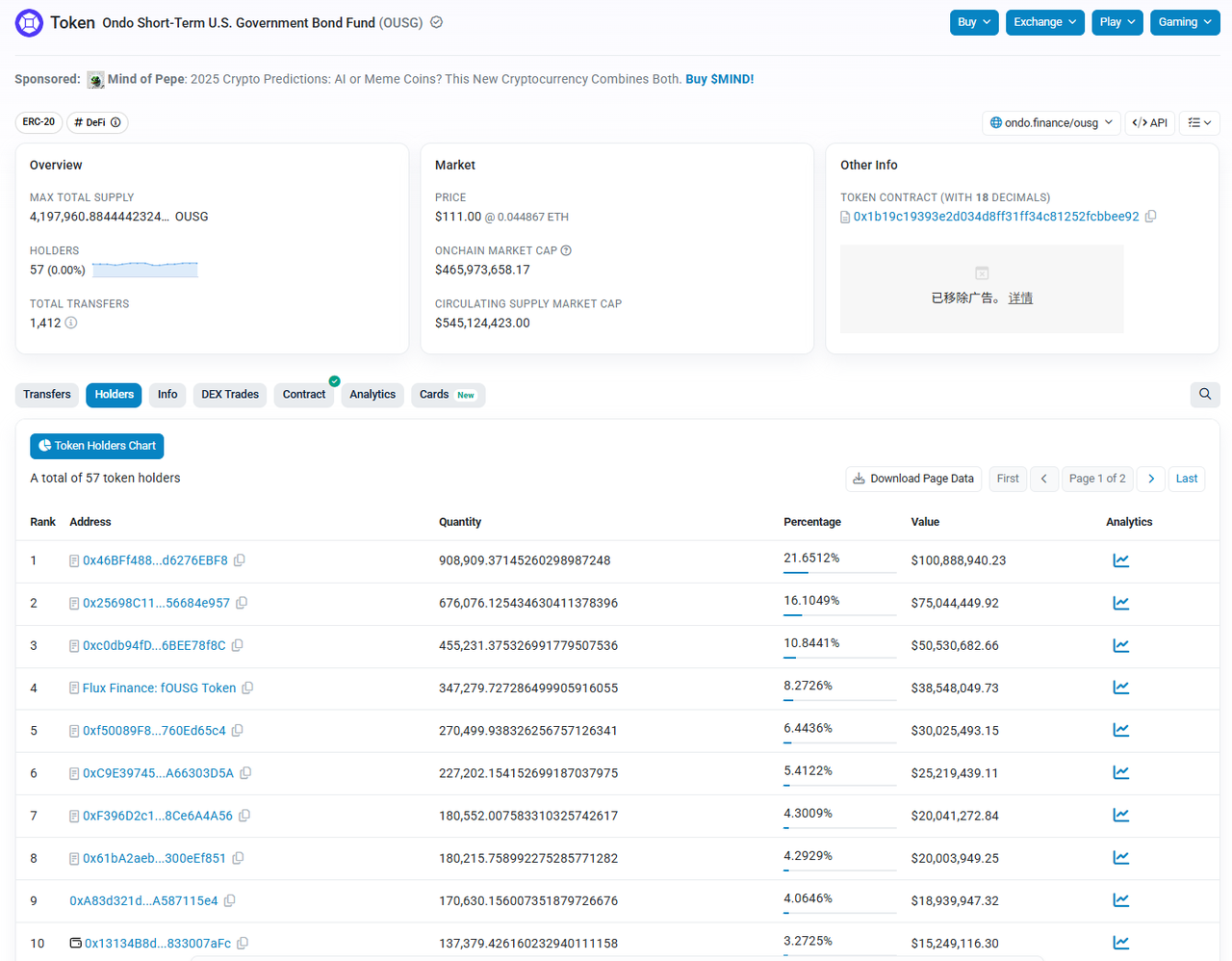

OUSG มีอยู่ในบล็อคเชนสามแห่ง ได้แก่ Ethereum, Polygon และ Solana แต่เหรียญที่ออกส่วนใหญ่จะอยู่ใน Ethereum และขนาดของบล็อคเชนอีกสองแห่งนั้นมีขนาดเล็กมาก

เมื่อดูข้อมูลที่อยู่ใน Ethereum แล้ว OUSG มีที่อยู่เพียง 57 แห่งเท่านั้น และที่อยู่ 10 อันดับแรกมีสัดส่วนมากกว่า 90% ของสินทรัพย์ที่ออกทั้งหมด ข้อมูลนี้สอดคล้องกับข้อเท็จจริงที่ว่า OUSG เปิดให้เฉพาะสถาบันที่ปฏิบัติตามข้อกำหนดเท่านั้น

แหล่งที่มาของข้อมูล: etherscan

ข้อมูลธุรกิจ USDY

แหล่งที่มาของข้อมูล: เว็บไซต์ทางการของ Ondo

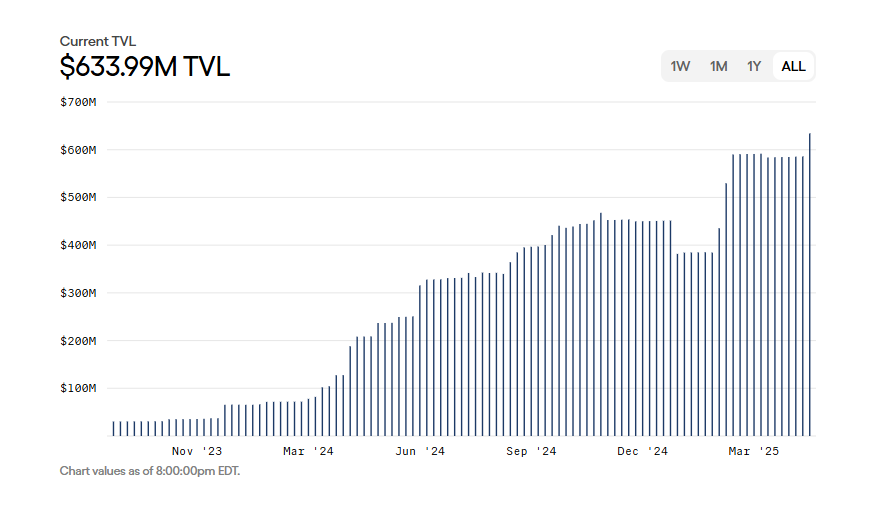

ปัจจุบันขนาดสินทรัพย์รวมของ USDY อยู่ที่ 634 ล้านเหรียญสหรัฐ และรองรับบล็อคเชน 8 แห่ง ได้แก่ Ethereum, Mantle, Solana, Sui, Aptos, Noble, Arbitrum และ Plume

Ethereum ยังเป็นสนามรบหลักสำหรับการออก USDY โดยมีมากกว่าครึ่งหนึ่งของเหรียญที่ออกใน Ethereum มูลค่าทางการตลาดประมาณ 330 ล้านดอลลาร์สหรัฐ และมีที่อยู่เหรียญจำนวนเล็กน้อยเพียง 316 แห่งเท่านั้น Solana ตามมาอย่างใกล้ชิด โดยมีมูลค่าตลาดการออกประมาณ 177 ล้านเหรียญสหรัฐ และมีที่อยู่ถือเหรียญจำนวนสูงถึง 6,329 แห่ง แสดงให้เห็นถึงอัตราการยอมรับของผู้ใช้ค้าปลีกที่สูงกว่า

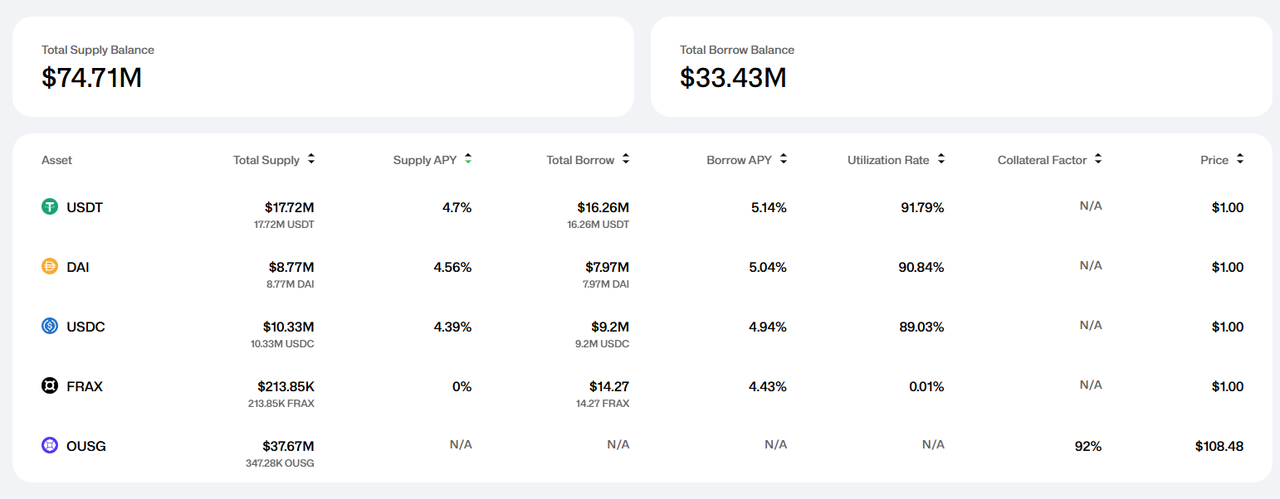

ข้อมูลธุรกิจฟลักซ์

แหล่งที่มาของข้อมูล: เว็บไซต์อย่างเป็นทางการของ Flux

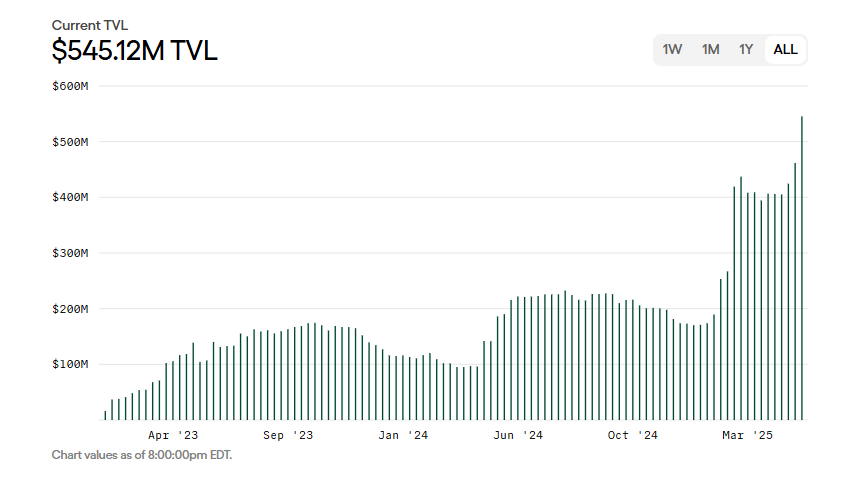

เนื่องจากในปัจจุบัน Flux รองรับ OUSG ในฐานะสินทรัพย์ค้ำประกันเท่านั้น ขนาดธุรกิจจึงไม่สูง โดยมีขนาดเงินฝากรวม 74 ล้านดอลลาร์สหรัฐ และเงินกู้ 33.43 ล้านดอลลาร์สหรัฐ การเติบโตในครั้งต่อไปของ Flux ยังคงขึ้นอยู่กับระบบนิเวศ Ondo เพื่อเปิดตัวสินทรัพย์ RWA เพิ่มเติม

1.3 ประวัติทีม

เนื่องจากเป็นเส้นทางที่บูรณาการการปฏิบัติตามกฎระเบียบที่เข้มงวด DeFi และการเงินแบบดั้งเดิม ไม่ว่าฝ่ายโครงการจะมีแหล่งทรัพยากรทางธุรกิจที่อุดมสมบูรณ์ของสถาบันการเงินแบบดั้งเดิมหรือไม่ ได้สร้างช่องทางการสื่อสารที่ราบรื่นกับหน่วยงานกำกับดูแลของรัฐบาลหรือไม่ และมีประสบการณ์เชิงลึกในอุตสาหกรรมเกี่ยวกับการปฏิบัติตามกฎระเบียบทางการเงินหรือไม่ สิ่งเหล่านี้ล้วนเป็นข้อมูลอ้างอิงที่สำคัญสำหรับเราในการตัดสินว่าโครงการสามารถพัฒนาไปได้อย่างราบรื่นในอนาคตหรือไม่

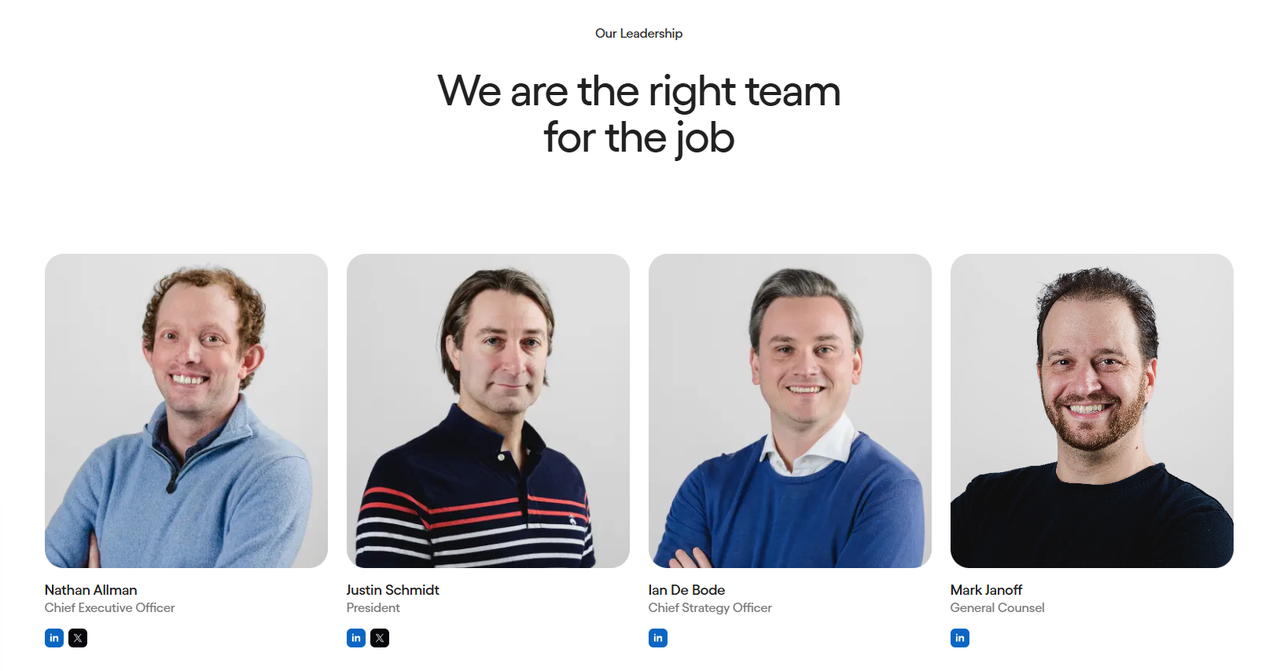

ประวัติความเป็นมืออาชีพของสมาชิกทีมหลัก

ที่มา: เว็บไซต์ทางการของ Ondo

ทีมผู้ก่อตั้งและผู้บริหารระดับสูงของ Ondo Finance ส่วนใหญ่มาจากสถาบันการเงินขนาดใหญ่และบริษัทที่ปรึกษาชื่อดังบนวอลล์สตรีท หลายคนมาจากแผนกธุรกิจสินทรัพย์ดิจิทัลของ Goldman Sachs สมาชิกทีมหลักทุกคนลงทะเบียนด้วยชื่อจริง

ผู้ก่อตั้งร่วม นาธาน ออลแมน เคยทำงานในแผนกสินทรัพย์ดิจิทัลของ Goldman Sachs จัสติน ชมิดท์ ประธานและ COO เคยเป็นหัวหน้าฝ่ายตลาดสินทรัพย์ดิจิทัลของ Goldman Sachs และเป็นหนึ่งในสมาชิกผู้ก่อตั้งทีมสินทรัพย์ดิจิทัลของ Goldman Sachs Ian De Bode ประธานเจ้าหน้าที่ฝ่ายกลยุทธ์ เคยเป็นหุ้นส่วนที่ McKinsey & Company ก่อนที่จะเข้าร่วม Ondo โดยรับผิดชอบการให้คำปรึกษาในด้านสินทรัพย์ดิจิทัล เขามีประสบการณ์เกือบสิบปีในการให้คำปรึกษาเชิงกลยุทธ์แก่ผู้บริหารระดับสูงของสถาบันการเงิน Mark Janoff ที่ปรึกษาทางกฎหมายทั่วไป สำเร็จการศึกษาจากคณะนิติศาสตร์มหาวิทยาลัยสแตนฟอร์ด และมีประสบการณ์ในการทำงานด้านกฎหมายให้กับบริษัทเทคโนโลยี สมาชิกหลักของทีมมีประวัติการทำงานที่น่าประทับใจ และประวัติการทำงานในอดีตของพวกเขามีความเหมาะสมเป็นอย่างยิ่งกับความต้องการการพัฒนาของเส้นทางที่ Ondo ตั้งอยู่

ความสัมพันธ์กับรัฐบาล: มีส่วนร่วมอย่างแข็งขันในการพัฒนานโยบายและสมาคมอุตสาหกรรม/โครงการริเริ่มสาธารณะ

ในเดือนเมษายน พ.ศ. 2568 ทีมงาน Ondo พร้อมที่ปรึกษาทางกฎหมายได้เข้าพบกับกลุ่มการทำงานด้านสินทรัพย์ดิจิทัลของ SEC ในสหรัฐอเมริกา และยื่นข้อเสนอต่อหน่วยงานกำกับดูแลเกี่ยวกับกรอบการปฏิบัติตามกฎระเบียบสำหรับหลักทรัพย์โทเค็น ตามบันทึกการประชุม Ondo ได้เสนอแผนการออกและขายหลักทรัพย์ของสหรัฐฯ ในรูปแบบโทเค็นบนเครือข่ายภายใต้กฎหมายการเงินที่มีอยู่ต่อสำนักงาน ก.ล.ต. การอภิปรายครอบคลุมประเด็นสำคัญต่างๆ เช่น รูปแบบโครงสร้างของโทเค็นหลักทรัพย์ ข้อกำหนดด้านการลงทะเบียนและนายหน้าซื้อขายหลักทรัพย์ กฎระเบียบโครงสร้างตลาด การปฏิบัติตามกฎหมายต่อต้านอาชญากรรมทางการเงิน และกฎหมายองค์กรของรัฐ Ondo ยังเสนอด้วยว่าหน่วยงานกำกับดูแลควรพิจารณาใช้ “พื้นที่ทดลองด้านกฎระเบียบ” หรือมาตรการยกเว้นชั่วคราว (เพื่อให้บริษัทต่างๆ มีพื้นที่ในการสำรวจนวัตกรรม ก่อนที่จะนำกฎระเบียบอย่างเป็นทางการมาใช้) เพื่อส่งเสริมนวัตกรรมไปพร้อมกับการรับประกันการคุ้มครองนักลงทุน

การโต้ตอบระหว่าง Ondo Finance กับเจ้าหน้าที่รัฐและหน่วยงานกำกับดูแลไม่เพียงแต่จำกัดอยู่แค่การประชุมแบบส่วนตัวเท่านั้น แต่ยังเกิดขึ้นในที่สาธารณะด้วย ในเดือนกุมภาพันธ์ปีนี้ Ondo เป็นเจ้าภาพจัด Ondo Summit ครั้งแรกในนิวยอร์ก โดยเชิญบุคคลสำคัญหลายคนในแวดวงการเงินแบบดั้งเดิมและบล็อคเชนเข้าร่วม ที่น่าสังเกตคือแขกที่เข้าร่วมการประชุมสุดยอดครั้งนี้ได้แก่เจ้าหน้าที่จากรัฐสภาและหน่วยงานกำกับดูแลในอดีตและปัจจุบันของสหรัฐฯ ได้แก่ Patrick McHenry อดีตประธานคณะกรรมาธิการบริการทางการเงินของสภาผู้แทนราษฎรสหรัฐฯ เข้าร่วมและกล่าวสุนทรพจน์เกี่ยวกับการควบคุมสินทรัพย์ดิจิทัลในอนาคต Caroline Pham กรรมาธิการและรักษาการประธานคณะกรรมการกำกับการซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ (CFTC) ได้จัดการสนทนาอย่างเป็นกันเองในการประชุมเพื่อแลกเปลี่ยนแนวโน้มด้านกฎระเบียบ ในระหว่างการอภิปรายในงานประชุม McHenry ได้เรียกร้องให้ภาคอุตสาหกรรมคริปโตมีส่วนร่วมอย่างแข็งขันกับผู้กำหนดนโยบายของวอชิงตัน และเน้นย้ำถึงกระบวนการทางกฎหมายที่ยาวนานและซับซ้อน แคโรไลน์ แฟม บรรยายถึงความคืบหน้าล่าสุดของหน่วยงานกำกับดูแลในการบังคับใช้นโยบายของรัฐบาลกลาง

นอกจากนั้น ในช่วงต้นปี 2568 Ondo ได้ประกาศว่า Patrick McHenry จะเข้าร่วมบริษัทในตำแหน่งที่ปรึกษา และดำรงตำแหน่งรองประธานคณะที่ปรึกษาด้านการเงินของ Ondo การเพิ่ม McHenry ซึ่งเป็นสมาชิกรัฐสภาที่เกี่ยวข้องกับการกำหนดนโยบายการกำกับดูแลทางการเงินมาช้านาน ถือเป็นการเคลื่อนไหวสำคัญของ Ondo ในการเสริมสร้างความสัมพันธ์กับรัฐบาล

“มิตรภาพ” กับครอบครัวทรัมป์

ในช่วงต้นเดือนกุมภาพันธ์ พ.ศ. 2568 ในงาน “Ondo Summit” ที่จัดขึ้นในนิวยอร์ก โดนัลด์ ทรัมป์ จูเนียร์ บุตรชายคนโตของประธานาธิบดีสหรัฐฯ ปรากฏตัวและกล่าวสุนทรพจน์โดยไม่คาดคิด หลังจากนั้น Ondo Finance ได้ออกประกาศอย่างเป็นทางการในเดือนกุมภาพันธ์ 2025 โดยประกาศความร่วมมือทางยุทธศาสตร์กับ World Liberty Financial (WLFI) ซึ่งเป็นแพลตฟอร์มคริปโตที่ได้รับการสนับสนุนจากตระกูลทรัมป์ เพื่อร่วมกันส่งเสริมการนำ RWA มาใช้และแนะนำสินทรัพย์ทางการเงินแบบดั้งเดิมให้กับบล็อคเชน ตามประกาศดังกล่าว WLFI มีแผนที่จะรวมสินทรัพย์โทเค็น (OUSG, USDY) ที่จัดทำโดย Ondo เข้าในเครือข่ายของตนเพื่อเป็นสินทรัพย์สำรอง ต่อมาที่อยู่ Ethereum ที่ทำเครื่องหมายเป็น WLFI ได้มีการแลกเปลี่ยนโทเค็น ONDO ประมาณ 342,000 โทเค็นกับ USDC มูลค่า 470,000 ดอลลาร์ เมื่อสองเดือนก่อนหน้านี้ ที่อยู่ดังกล่าวได้ซื้อ ONDO มูลค่า 245,000 ดอลลาร์ และฝากโทเค็นไว้ในความดูแลของ Coinbase Prime

แน่นอนว่ามีโครงการ crypto จำนวนมากที่ได้ร่วมมือแบบปากเปล่ากับ WLFI และได้รับที่อยู่ WLFI สำหรับการซื้อ ความร่วมมือและการซื้อประเภทนี้มีลักษณะเป็นการโฆษณาที่เข้มข้นและเหมือนความร่วมมือทางธุรกิจมากกว่า

1.4 สรุปข้อมูลทางธุรกิจ

จากข้อมูลข้างต้น ผมคิดว่าสถานการณ์ทางธุรกิจของ Ondo สามารถสรุปได้ในไม่กี่ประโยคดังนี้:

ตั้งแต่การออกสินทรัพย์ไปจนถึงการซื้อขาย Ondo มีเมทริกซ์ผลิตภัณฑ์ที่สมบูรณ์เกี่ยวกับ RWA และเพดานของเรื่องราวทางธุรกิจนั้นสูงมาก

ทีมงานหลักมีภูมิหลังที่ยอดเยี่ยม มีประสบการณ์ที่ดีในธุรกิจการเงินแบบดั้งเดิมและความสัมพันธ์กับรัฐบาล และสามารถพูดคุยกับหน่วยงานกำกับดูแลได้

ผลิตภัณฑ์หลัก (Global Markets และ Ondo Chain) ยังไม่เปิดตัว และยังรอสัญญาณการอนุมัติจากหน่วยงานกำกับดูแล การพัฒนาธุรกิจในปัจจุบันยังค่อนข้าง “ซ้าย”

โดยทั่วไปแล้ว เมื่อต้องเผชิญกับมหาสมุทรสีน้ำเงินแห่งคริปโตของ RWA ซึ่งยังห่างไกลจากการพัฒนาอย่างเต็มที่ ปัจจุบัน Ondo ถือเป็นหนึ่งในบริษัทคริปโตที่มีความพร้อมที่สุด โดยมีทรัพยากรเงินทุนต่างๆ ที่ดีมาก และขณะนี้ต้องการเพียงการอนุมัติจากหน่วยงานกำกับดูแลและสภานิติบัญญัติเท่านั้น

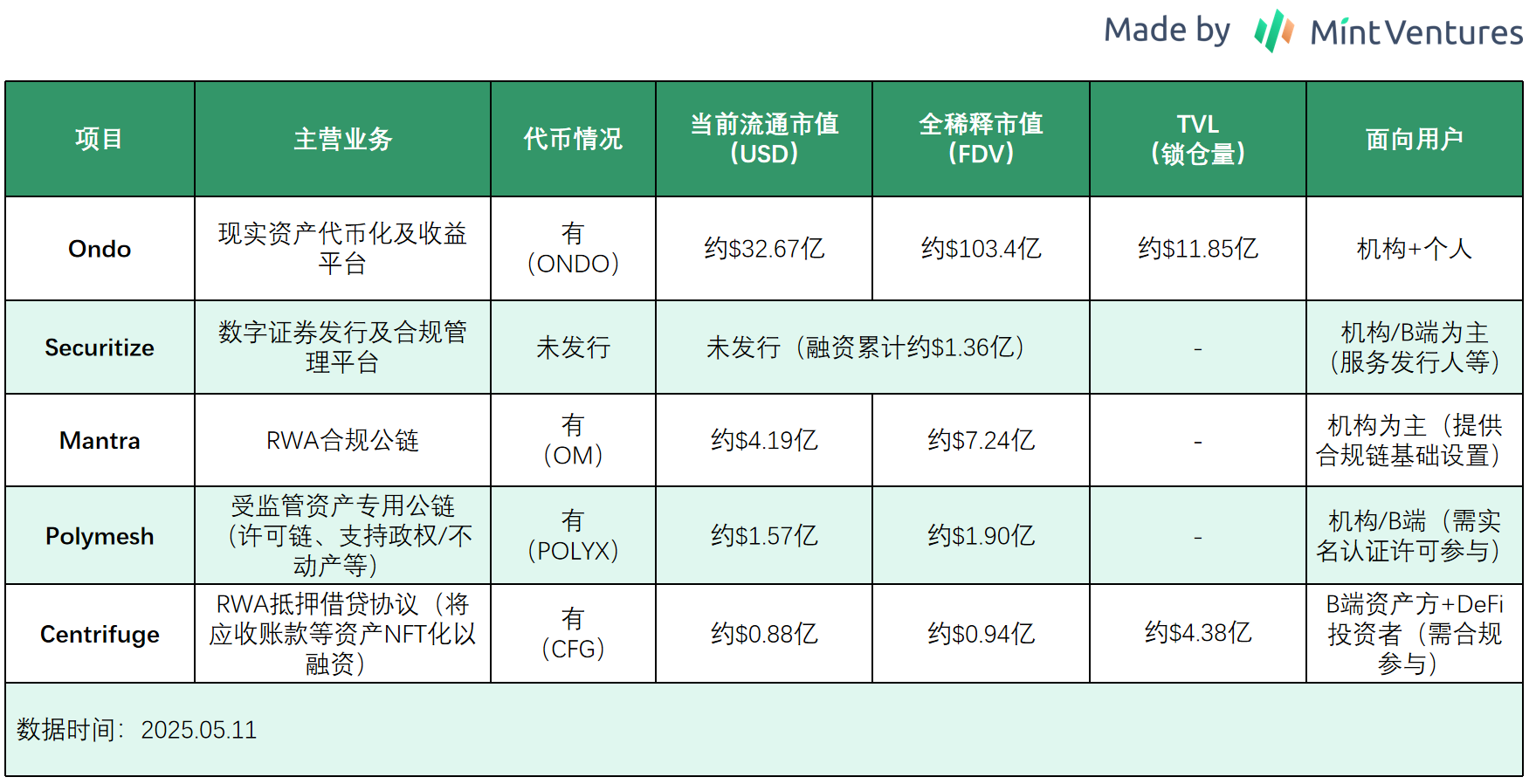

2. การแข่งขัน

ในขณะที่แนวคิด RWA กำลังได้รับความนิยมอย่างสูง Ondo ต้องเผชิญกับการแข่งขันจากโครงการต่างๆ มากมายในหลายระดับธุรกิจ รวมถึง Securitize (ไม่มีการออกโทเค็น) Centrifuge, Polymesh (จดทะเบียนใน Binance) และอื่นๆ

ต่อไปนี้คือการเปรียบเทียบการแข่งขันของ Ondo กับคู่แข่งหลายรายในแง่ของส่วนแบ่งการตลาด ความแตกต่างของผลิตภัณฑ์ ความคืบหน้าในการปฏิบัติตามข้อกำหนด และความร่วมมือทางนิเวศวิทยา:

2.1 ตำแหน่งและขนาดตลาด

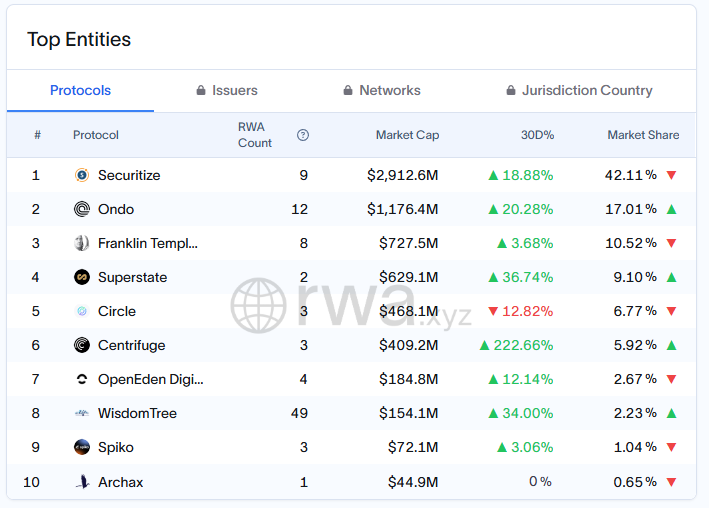

แหล่งที่มาของข้อมูล: https://app.rwa.xyz/treasuries

ตามสถิติจากแพลตฟอร์มข้อมูล RWA ที่ชื่อว่า RWA.xyz ณ เดือนพฤษภาคม พ.ศ. 2568 Ondo อยู่ในอันดับที่สองในตลาด RWA หนี้ของสหรัฐฯ ในแง่ของสินทรัพย์ที่ถูกล็อค โดยมีส่วนแบ่งการตลาดประมาณ 17.01% และสินทรัพย์ที่ถูกล็อคอยู่ที่ประมาณ 1.17 พันล้านดอลลาร์สหรัฐ อันดับที่ 1 คือแพลตฟอร์ม Securitize ที่ได้รับการสนับสนุนจาก BlackRock โดยมีสินทรัพย์ที่ถูกล็อคมูลค่าประมาณ 2.912 พันล้านดอลลาร์สหรัฐ และมีส่วนแบ่งการตลาด 42.11% อันดับที่ 3 คือแพลตฟอร์ม Benji ของ Franklin Templeton (727 ล้าน 10.52%)

ในกลุ่มตลาดโทเค็นผลตอบแทนพันธบัตร Securitize และ Ondo ยังคงเป็นผู้นำ โดยที่ Securitize มีขนาดสินทรัพย์ที่ใหญ่กว่า และ Ondo ก็เติบโตเร็วกว่า (เพิ่มขึ้น 20.3% ในช่วง 30 วันที่ผ่านมา) Centrifuge มุ่งเน้นไปที่สินเชื่อส่วนบุคคลแบบ RWA เช่น สินเชื่อสำหรับวิสาหกิจขนาดกลางและขนาดย่อม โดยมีสินทรัพย์ที่ถูกล็อคประมาณ 409 ล้านเหรียญสหรัฐ คิดเป็น 5.96% อัตราการเติบโตทางธุรกิจในเวลาเพียงหนึ่งเดือนสูงถึง 222.66%

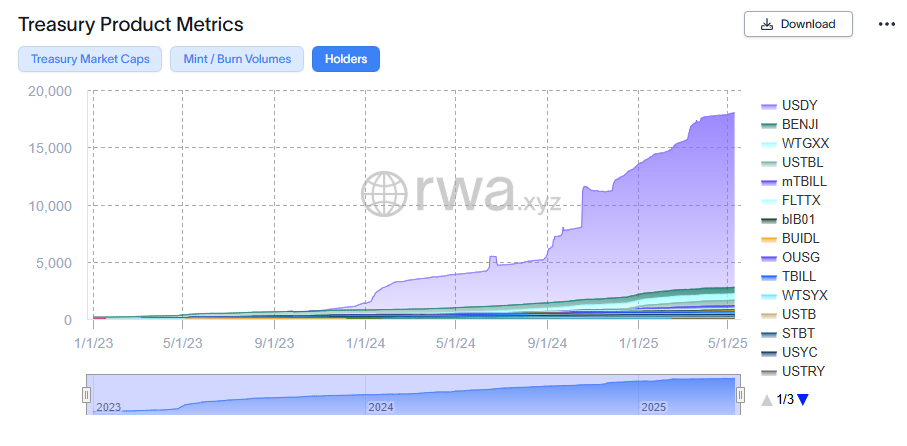

จำนวนผู้ถือสินทรัพย์โทเค็นหนี้แห่งชาติต่างๆ แหล่งที่มาของข้อมูล: https://app.rwa.xyz/treasuries

ที่น่าสังเกตคือ Ondo นั้นก้าวล้ำหน้าโครงการอื่นๆ อย่างมากในแง่ของจำนวนผู้ถือ โดยผู้ถือโทเค็นกระทรวงการคลังสหรัฐฯ ครองส่วนแบ่งมากกว่า 90% ของตลาดทั้งหมด (เนื่องจาก USDY เปิดกว้างสำหรับนักลงทุนทั่วไปที่ไม่ใช่ชาวสหรัฐฯ และมีฐานผู้ใช้จำนวนมาก) ในขณะที่ Securitize และบริษัทอื่นๆ ต้องการให้บริการนักลงทุนสถาบัน และผู้ถือโทเค็นเหล่านี้ส่วนใหญ่เป็นลูกค้ารายใหญ่เพียงไม่กี่ราย

2.2 การวางตำแหน่งผลิตภัณฑ์และความแตกต่างของกลไก

Ondo มุ่งเน้นไปที่สินทรัพย์ดอลลาร์สหรัฐฯ ที่มีสภาพคล่องสูงและให้ผลตอบแทนคงที่ (พันธบัตรรัฐบาลระยะสั้น กองทุนตลาดเงิน) และมุ่งมั่นที่จะรวมเข้าในแอปพลิเคชัน DeFi USDY ที่เปิดตัวนั้นมีตำแหน่งเป็น "เหรียญดิจิทัลที่มีเสถียรภาพด้านผลตอบแทน" ที่สามารถใช้ชำระเงินและจำนองได้ ในทางกลับกัน Securitize ซึ่งเป็นแพลตฟอร์มการออกหลักทรัพย์ดิจิทัลมีบริการที่หลากหลายกว่า รวมถึงการลงทุนในหุ้นเอกชน การสร้างโทเค็นของหุ้นกองทุน ฯลฯ แต่สำหรับผลิตภัณฑ์ผลตอบแทนพันธบัตรรัฐบาลสหรัฐ Securitize ได้ร่วมมือกับ BlackRock เพื่อออกโทเค็นกองทุน BUIDL (ได้รับการดูแลโดย Coinbase) ซึ่งมุ่งเป้าไปที่สถาบันและลูกค้าที่มีฐานะร่ำรวยเป็นหลัก BUIDL และ OUSG ต่างก็เป็นโทเค็นกองทุนรายได้สะสม แต่กลไกสภาพคล่องของโทเค็นทั้งสองนั้นแตกต่างกัน โดยปกติแล้ว BUIDL จะอนุญาตให้แลกได้เฉพาะในช่วงเวลาที่กำหนดในวันทำการของสหรัฐฯ เท่านั้น ในขณะที่ Ondo OUSG มอบบริการการสร้างและการขายทันทีตลอดทั้งปี หากพิจารณาในแง่ของการรวม DeFi แล้ว Ondo เหนือกว่าอย่างชัดเจน เพราะ USDY และ OUSG นั้นมีอยู่ในแอปพลิเคชั่นมากกว่า 80 แอปพลิเคชั่นบนหลายเครือข่าย และรองรับการให้กู้ยืมแบบมีหลักประกันบนเครือข่าย (Flux) ในทางตรงกันข้าม Securitize มุ่งเน้นไปที่การจับคู่ธุรกรรมผ่านระบบการซื้อขายที่มีใบอนุญาตของตนเอง (ใบอนุญาต ATS) และยังไม่ได้ถูกรวมเข้าในโปรโตคอล DeFi สาธารณะอย่างลึกซึ้ง อย่างไรก็ตาม มีการใช้สินทรัพย์ดังกล่าวเป็นสินทรัพย์สร้างรายได้พื้นฐานที่สำคัญโดยโครงการต่างๆ มากมาย รวมถึง Ondo และ Ethena

ผลิตภัณฑ์ของ Centrifuge แตกต่างไปจากผลิตภัณฑ์อื่นๆ อย่างสิ้นเชิง โดยมีแกนหลักอยู่ที่กลุ่มสินเชื่อ Tinlake ซึ่งรวมสินทรัพย์ในโลกแห่งความเป็นจริง เช่น การรับฝากหนี้และการจำนองอสังหาริมทรัพย์เข้ากับสิทธิในการใช้คูปองสำหรับการขาย นักลงทุนยอมรับความเสี่ยงที่สูงขึ้นเพื่อแลกกับผลตอบแทนที่สูงขึ้น (โดยทั่วไป 5-10% + ต่อปี) สินทรัพย์ประเภทนี้มีระยะยาวและสภาพคล่องต่ำ และจำเป็นต้องพึ่งพาสถาบันขนาดใหญ่ เช่น MakerDao เพื่อให้มีสภาพคล่องในการออก (เริ่มตั้งแต่ปี 2021 MakerDAO จะทำรายการโทเค็นพันธบัตรรุ่นอาวุโสของกลุ่ม Tinlake เป็นหลักประกัน RWA เปิด Maker Vault ให้กับฝ่ายสินทรัพย์ ล็อกการเรียกร้องหนี้ที่สอดคล้องกันไว้ในนั้น และยืม DAI ในอัตราดอกเบี้ยที่ตกลงกันไว้) ในทำนองเดียวกัน โทเค็นการกำกับดูแล CFG ของ Centrifuge จึงถูกนำไปใช้ในการวางเดิมพันและการรักษาความปลอดภัยแบบออนเชน มากกว่าการวางตำแหน่งในสถานการณ์การขายปลีกและการชำระเงินรายวัน ถือเป็นเพลงที่มีการแบ่งส่วนมากขึ้นใน RWA

Polymesh มีตำแหน่งเป็นห่วงโซ่หลักทรัพย์เฉพาะ ด้วยการพิสูจน์ตัวตนในตัวและการควบคุมการอนุญาต ทำให้สถาบันต่างๆ สามารถออกโทเค็นที่สอดคล้องต่างๆ (หุ้น พันธบัตร กองทุน ฯลฯ) ได้อย่างสะดวก Polymesh ถูกแปลงสภาพจากโครงการ Polymath เดิม และโทเค็น POLYX ถูกใช้เพื่อชำระค่าธรรมเนียมบนเครือข่ายและการกำกับดูแล อย่างไรก็ตาม ยังไม่มีกิจกรรมการออกสินทรัพย์จริงมากนักบนเครือข่าย Polymesh และขนาดยังเล็กกว่ากิจกรรม RWA ของเครือข่ายสาธารณะหลักเช่น Ethereum มาก อย่างไรก็ตาม สถาบันดั้งเดิมขนาดใหญ่บางแห่ง (เช่น WisdomTree) เลือกที่จะร่วมมือกับ Ondo (โดยออกสินทรัพย์ผ่าน Nexus และทำหน้าที่เป็นที่ปรึกษาการออกแบบสำหรับ Ondo Chain เป็นต้น) แทนที่จะสร้างเครือข่ายของตนเอง ในระยะยาว Ondo มีแนวโน้มที่ดีกว่าสำหรับการดำเนินธุรกิจ

2.3 การปฏิบัติตามและความก้าวหน้าด้านกฎระเบียบ

เมื่อพูดถึงการปฏิบัติตาม แพลตฟอร์มต่างๆ ก็มีกลยุทธ์ที่แตกต่างกันออกไป

Ondo นำเอาโมเดล “การยกเว้นการลงทะเบียน + การออกในต่างประเทศ” มาใช้โดยร่วมมือกับนิติบุคคลทางการเงินที่อยู่ภายใต้การกำกับดูแล สิ่งที่เรียกว่าการยกเว้นการลงทะเบียน หมายความว่าหลักทรัพย์ที่ออกโดยสถาบันนั้นต้องเป็นไปตามเงื่อนไขการยกเว้นที่เฉพาะเจาะจง เช่น ไม่เปิดให้สาธารณชนของสหรัฐฯ เข้าชมทั้งหมด และด้วยเหตุนี้จึงได้รับการยกเว้นจากการลงทะเบียนในการขายต่อสาธารณะกับ SEC เพื่อลดต้นทุนการปฏิบัติตามกฎระเบียบและปรับปรุงประสิทธิภาพการออกหลักทรัพย์ OUSG เป็นหลักทรัพย์ที่เสนอขายแบบส่วนตัวในสหรัฐฯ ที่เปิดให้เฉพาะนักลงทุนที่มีคุณสมบัติเท่านั้น ในขณะที่ USDY จะออกในต่างประเทศผ่านทางนิติบุคคลในต่างประเทศ ทีมงานด้านการปฏิบัติตามกฎเกณฑ์ของ Ondo มีประวัติอันยาวนาน เจ้าหน้าที่ฝ่ายปฏิบัติตามกฎหมายระดับสูงและผู้บริหารระดับสูงหลายท่านมาจากสถาบันบน Wall Street เช่น Goldman Sachs และมีความคุ้นเคยกับกฎระเบียบด้านการกำกับดูแล

Securitize ถือครองใบอนุญาตทางการเงินของสหรัฐอเมริกาหลายใบโดยตรง รวมถึงโบรกเกอร์-ตัวแทนจำหน่ายและตัวแทนโอนที่จดทะเบียนกับ SEC ดังนั้นจึงมีอำนาจในการปฏิบัติตามกฎระเบียบโดยตรงมากกว่าเมื่อออกหลักทรัพย์ดิจิทัล ทำให้สามารถให้บริการโครงการจัดการสินทรัพย์ขนาดใหญ่ได้อย่างถูกกฎหมาย เช่น กรณีหน่วยกองทุน KKR โทเค็น ในเวลาเดียวกัน Securitize ยังทำงานร่วมกับธนาคารขนาดใหญ่หลายแห่งเพื่อสำรวจแอปพลิเคชันบล็อคเชน ในทางตรงกันข้าม Ondo ยังไม่ได้ถือใบอนุญาต SEC ของตัวเอง แต่จะใช้โครงสร้างหุ้นส่วนในการดำเนินงานอย่างถูกกฎหมาย (เช่น ร่วมมือกับ Clear Street Brokerage, Coinbase Custody เป็นต้น) ในระดับโลก Ondo ใช้การตัดสินโดยอาศัยกฎระเบียบ (โดยไม่ให้ USDY แก่ชาวอเมริกัน) เพื่อขยายตลาด ในขณะที่ Polymesh บูรณาการการปฏิบัติตามตั้งแต่ระดับล่างขึ้นไป (โดยกำหนดให้แต่ละที่อยู่ต้องผูกไว้กับข้อมูลประจำตัว) Centrifuge จัดตั้งหน่วยงานวัตถุประสงค์พิเศษนอกชายฝั่ง (SPV) เพื่อถือสินทรัพย์อ้างอิงและให้คำแนะนำทางกฎหมายเพื่อให้แน่ใจว่าหนี้โทเค็นของตนไม่ละเมิดกฎหมายหลักทรัพย์

ความเสี่ยงด้านนโยบายกำกับดูแลถือเป็นความท้าทายทั่วไปที่แพลตฟอร์ม RWA ทั้งหมดเผชิญ หากสหรัฐอเมริกาต้องการให้โทเค็นดังกล่าวได้รับการยอมรับให้เป็นหลักทรัพย์สาธารณะในอนาคต ทั้ง Ondo และ Securitize จะต้องได้รับใบอนุญาตที่ครอบคลุมมากขึ้นหรือเปลี่ยนวิธีการออกของตน

อย่างไรก็ตาม ในปัจจุบัน Ondo ยังคงสื่อสารกับหน่วยงานกำกับดูแลอย่างดี ตัวอย่างเช่น Ondo เลือกที่จะก่อตั้งบริษัทสาขาที่ได้รับการควบคุมในประเทศสหรัฐอเมริกา (Ondo I LP เป็นต้น) และดำเนินงานตามกฎเกณฑ์ที่มีอยู่ ผลิตภัณฑ์เช่น USDY ยังเน้นย้ำถึงการรายงานความโปร่งใสรายวันโดยบุคคลภายนอกที่เป็นอิสระอีกด้วย สิ่งนี้จะช่วยลดความเสี่ยงในการบังคับใช้กฎหมายได้ในระดับหนึ่ง ในทางกลับกัน ความพยายามบางอย่างของโครงการ RWA แบบกระจายอำนาจ (เช่น การขายโทเค็น RWA ให้กับผู้ใช้ในสหรัฐฯ โดยไม่ต้องลงทะเบียน) มีแนวโน้มที่จะกลายเป็นจุดสนใจของการปราบปรามทางกฎระเบียบมากกว่า

2.4 ข้อได้เปรียบแบบแบ่งขั้นตอนของ Ondo

ความเป็นผู้นำของ Ondo ในปัจจุบันอยู่ที่การรับรู้แบรนด์อันเป็นผลจากการสนับสนุนระบบนิเวศทางการเงินแบบดั้งเดิมอย่างกว้างขวาง ผ่านความร่วมมือกับผลิตภัณฑ์ต่างๆ และแคมเปญประชาสัมพันธ์ Ondo ได้รับการรับรองทางอ้อมจากกลุ่มการเงินยักษ์ใหญ่ เช่น BlackRock, Morgan Stanley และ Fidelity อย่างชาญฉลาด ตัวอย่างเช่น Buidl ที่ออกโดย BlackRock เป็นหนึ่งในสินทรัพย์พื้นฐานของ OUSG แม้ว่าทั้งสองฝ่ายจะไม่มีความร่วมมือโดยตรง แต่ภายใต้กระแสโฆษณาดังกล่าว ตลาดเคยถือว่า Ondo เป็น "เหรียญแนวคิดหลักของ BlackRock" บริษัทจัดการสินทรัพย์ชั้นนำ เช่น Franklin และ Wellington เข้าร่วมแผน Ondo Nexus โดยตรงและนำผลิตภัณฑ์หนี้ของสหรัฐฯ ของตนเข้ามาเป็นส่วนหนึ่งของระบบนิเวศของ Ondo แม้แต่ยักษ์ใหญ่ด้านการชำระเงินอย่าง PayPal และองค์กรบัตรเครดิตอย่าง Mastercard ก็ยังร่วมมือกับ Ondo โดยเหรียญ stablecoin PYUSD ของ PayPal จะถูกใช้เพื่อแลกรับ OUSG และ Mastercard ได้เชิญ Ondo ให้เข้าร่วมโครงการนำร่อง Multi-Token Network (MTN) เพื่อนำอินเทอร์เฟซการชำระเงินของธนาคารไปใช้กับการชำระเงินแบบออนเชน

แม้ว่าระดับความร่วมมือกับองค์กรขนาดใหญ่หลายแห่งที่กล่าวถึงข้างต้นอาจกล่าวได้ว่าลึกซึ้งมากเมื่อเทียบกับโครงการ RWA อื่นๆ แต่กรณีความร่วมมือเหล่านี้ไม่เพียงแต่ส่งผลดีต่อการโฆษณาและการสะสมแบรนด์ให้กับ Ondo เท่านั้น แต่ยังเป็นตัวอย่างให้เห็นว่า Ondo สามารถดำเนินการความร่วมมือเชิงพาณิชย์เพิ่มเติมในอนาคตได้อีกด้วย

โดยทั่วไปแล้ว Ondo เข้าสู่ตลาดได้เร็วกว่าโครงการอื่นๆ ด้วยการเชื่อมโยงทั้งสองด้าน ได้แก่ ฝั่งต้นน้ำ เชื่อมต่อกับบริษัทจัดการสินทรัพย์ยักษ์ใหญ่แบบดั้งเดิมเพื่อซื้อสินทรัพย์และชื่อเสียงของแบรนด์ และฝั่งปลายน้ำ เชื่อมต่อกับตลาดสกุลเงินดิจิทัลเพื่อซื้อผู้ใช้และสภาพคล่อง

3. ความท้าทายและความเสี่ยงหลัก

แม้ว่า Ondo จะมีความก้าวหน้าที่ดี แต่ธุรกิจของบริษัทยังคงเผชิญกับความท้าทายและความเสี่ยงมากมาย:

3.1 การแข่งขันที่เข้มข้นมากขึ้น

ข้อได้เปรียบชั่วคราวของ Ondo นั้นสัมพันธ์กับโครงการ Web3 อื่นๆ มากกว่า หากเปรียบเทียบกับโครงการที่ได้รับการสนับสนุนอย่างแท้จริงจากสถาบันบนแพลตฟอร์มขนาดใหญ่ (เช่น Securitize ที่ลงทุนโดย BlackRock) ข้อดีของ Ondo ก็ไม่ชัดเจน ในปัจจุบันเนื่องจากกฎระเบียบการกำกับดูแลยังไม่ชัดเจน สถาบันการเงินขนาดใหญ่หลายแห่งจึงยังไม่ได้เข้าร่วมการต่อสู้อย่างเต็มตัว แหล่งสินทรัพย์ของ RWA ยังคงเป็นจุดแข็งของยักษ์ใหญ่ Tradfi ด้วยส่วนแบ่งทางการเงินที่มหาศาลเช่นนี้ พวกเขาจึงมีแรงจูงใจทุกประการที่จะสร้างระบบนิเวศน์ของตนเองเพื่อดูดซับมัน แทนที่จะมอบมันทั้งหมดให้กับโครงการ Web3 ที่เพิ่งเกิดขึ้นอย่าง Ondo

3.2 ความสามารถในการส่งมอบและใช้งานผลิตภัณฑ์

โปรโตคอลหลักของ Ondo เช่น Global Markets และ Ondo Chain ยังไม่ได้รับการส่งมอบอย่างเป็นทางการ ผลิตภัณฑ์ปัจจุบันของบริษัทเป็นผลิตภัณฑ์แบบอิงสินทรัพย์เป็นหลัก และโปรโตคอลการให้ยืมเงินของบริษัทเป็นส่วนขยายจาก Compound V2 ซึ่งค่อนข้างเรียบง่าย ยังต้องรอดูกันต่อไปว่า Ondo จะสามารถทนต่อการทดสอบในหลายมิติ เช่น ผลิตภัณฑ์ การดำเนินงาน และการปฏิบัติตามข้อกำหนดหลังจากส่งมอบผลิตภัณฑ์หลักในอนาคตได้หรือไม่

3.3 ความไม่แน่นอนของการปฏิบัติตามกฎระเบียบ

แม้ว่ารัฐบาลสหรัฐฯ ชุดปัจจุบันจะเป็นมิตรกับสกุลเงินดิจิทัลมากที่สุด แต่ยังไม่มีกฎหมายกำกับดูแลสกุลเงินดิจิทัลอย่างเป็นทางการใดๆ ที่ออกมาจนถึงขณะนี้ (การปฏิเสธล่าสุดของ GENIUS Act ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพถือเป็นตัวอย่างเล็กๆ น้อยๆ ของสิ่งนี้) และปี 2026 จะเป็นการเลือกตั้งกลางเทอมสำหรับทั้งสองสภา ยังไม่ทราบแน่ชัดว่าข้อได้เปรียบของพรรครีพับลิกันในทั้งสองสภาจะรักษาไว้หลังการเลือกตั้งได้หรือไม่ หากร่างกฎหมายการปฏิบัติตามกฎระเบียบสำหรับการสร้างโทเค็นสินทรัพย์ไม่สามารถผ่านได้ก่อนการเลือกตั้งกลางเทอม ความคืบหน้าในภายหลังจะยากลำบากยิ่งขึ้น และความไม่แน่นอนจะเพิ่มสูงขึ้นอย่างมาก

3.4 ความเสี่ยงของโทเค็น

1. อัตราการหมุนเวียนของโทเค็น Ondo ในปัจจุบันอยู่ที่ประมาณ 34% เท่านั้น และจะเผชิญกับอัตราเงินเฟ้อสูงถึง 64% ในปีหน้า ซึ่งมีแรงขายที่อาจเกิดขึ้นได้มาก 2. การจับมูลค่าของโทเค็นมีความคลุมเครือ ในปัจจุบัน โทเค็น ONDO ให้สิทธิในการกำกับดูแลเป็นหลัก และไม่มีการจ่ายค่าธรรมเนียมหรือกลไกการซื้อคืนและการทำลายที่ชัดเจน

4. การอ้างอิงการประเมินค่า

ปริมาณจำหน่ายเหรียญ ONDO ทั้งหมดอยู่ที่ 10,000 ล้านหน่วย โดยปัจจุบันมีปริมาณหมุนเวียนอยู่ประมาณ 3,160 ล้านหน่วย คิดเป็นร้อยละ 31.6 ของปริมาณจำหน่ายทั้งหมด

อ้างอิงจากราคาในปัจจุบัน (25.5.11) มูลค่าตลาดของ Ondo อยู่ที่ประมาณ 3.27 พันล้านดอลลาร์สหรัฐ และมูลค่าตลาดที่เจือจางเต็มที่อยู่ที่ประมาณ 10.3 พันล้านดอลลาร์สหรัฐ

ในบรรดาโทเค็นสินทรัพย์ที่มีลักษณะคล้ายคลึงกัน ONDO เหนือกว่าโครงการอื่นๆ อย่างมากทั้งในแง่ของมูลค่าตลาดการหมุนเวียนและ FDV

จากมุมมองของการประเมินมูลค่าสัมพันธ์กัน อัตราส่วนมูลค่าตลาดของ ONDO/CFG อยู่ที่ประมาณ 40 เท่า ในขณะที่อัตราส่วน TVL ของ Ondo/CFG TVL อยู่ที่ประมาณ 2.7 เท่า ซึ่งแสดงให้เห็นว่าราคาของ ONDO ได้รับการกำหนดราคาอย่างครบถ้วนแล้วในความคาดหวังในแง่ดีสำหรับการขยายตัวในอนาคต ซึ่งได้เกินอัตราการเติบโตในอนาคตไปเป็นส่วนใหญ่ และทำให้มูลค่าตลาดนี้เปราะบางมากเมื่อต้องเผชิญกับปัจจัยเสี่ยงต่างๆ

จากมุมมองการวิเคราะห์เชิงพื้นฐาน การประเมินมูลค่าของโทเค็น ONDO ในปัจจุบันยังคงสูงอย่างชัดเจน

โดยเริ่มต้นจากสถานะเดิมของ Ondo: จากมูลค่าตลาดที่ 3.27 พันล้าน โดยถือว่ารายได้ต่อปีของแพลตฟอร์ม Ondo มาจากค่าธรรมเนียมการจัดการและค่าสเปรดของ USDY และ OUSG เป็นหลัก (ประมาณจากขนาดสินทรัพย์ 1 พันล้านดอลลาร์ ผลตอบแทนเฉลี่ย 5% และอัตราค่าใช้จ่าย 0.3-0.5%) จะอยู่ที่ประมาณ 3-5 ล้านดอลลาร์สหรัฐต่อปี บวกกับรายได้เบ็ดเตล็ดเช่น Flux รายได้ต่อปีรวมคาดว่าจะต่ำกว่า 10 ล้านดอลลาร์สหรัฐ

อัตราส่วนราคาต่อกำไร (P/E) คงที่ของมูลค่าตลาดหมุนเวียนที่คำนวณด้วยวิธีนี้มีค่ามากกว่า 300 เท่า และ FDV มีค่ามากกว่า 1,000 เท่า จะเห็นได้ว่ามีราคาแพงมากเมื่อพิจารณาจากการประเมินมูลค่าแบบดั้งเดิม และนี่ก็เป็นเพราะว่าโทเค็น ONDO ไม่มีการบันทึกมูลค่าโทเค็นที่ชัดเจน

การประเมินมูลค่าโทเค็น ONDO ที่สูงในปัจจุบันสะท้อนให้เห็นถึงการเติบโตที่คาดหวังของตลาดอย่างมากสำหรับ Ondo ในอีกไม่กี่ปีข้างหน้านี้: หาก Ondo สามารถขยายไปถึง 1 หมื่นล้านดอลลาร์สหรัฐฯ+ TVL ใน 2-3 ปี (ตามที่เสนออย่างเป็นทางการว่า "สถานีถัดไป: 1 หมื่นล้านดอลลาร์สหรัฐฯ") และขยายธุรกิจไปยังด้านต่างๆ เช่น หุ้นได้สำเร็จ ระดับรายได้อาจเพิ่มขึ้นถึงลำดับความสำคัญ จากนั้นการประเมินมูลค่าปัจจุบันก็จะถูกดูดซับไปในระดับหนึ่ง

การประเมินมูลค่าที่สูงขึ้นของ Ondo นั้นมาจากคำบอกเล่าอันยิ่งใหญ่ของบริษัทเกี่ยวกับ “Wall Street 2.0 บนเครือข่าย” หาก Ondo Chain พัฒนาไปได้อย่างราบรื่น Ondo ก็จะสามารถเพลิดเพลินไปกับระดับการประเมินมูลค่าของเครือข่ายสาธารณะได้ MC หลายพันล้านดอลลาร์สหรัฐและ FDV มากกว่า 10 พันล้านดอลลาร์สหรัฐดูไม่น่าเกินจริงมากนัก

แน่นอนว่า เมื่อพิจารณาถึงปัญหาต่างๆ มากมายที่ผมได้กล่าวถึงในหัวข้อ "ความท้าทายและความเสี่ยง" แล้ว จำเป็นต้องใช้ความพยายามอย่างมากและโชคช่วยเพื่อให้โครงการไปถึงจุดนี้ เช่นเดียวกับบรรยากาศตลาดที่ดี และความไม่แน่นอนในระดับสูงอีกด้วย

เหตุการณ์ที่ต้องใส่ใจในอนาคต

เหตุการณ์และข้อมูลต่อไปนี้จะส่งผลโดยตรงต่อความคาดหวังของโครงการและส่งผลโดยตรงต่อราคาโทเค็น ดังนั้นจึงต้องให้ความสนใจเป็นพิเศษ:

1. ความคืบหน้าโครงการ:

การปรับใช้และเปิดตัวเครือข่ายหลักและเครือข่ายทดสอบของ Ondo Chain

การทดสอบและการเปิดตัว Ondo Global Markets

ไม่ว่าจะเปิดตัวและออกประเภทสินทรัพย์ RWA ใหม่เพิ่มเติมหรือไม่

เราจะนำพันธมิตรสถาบันเพิ่มเติมเข้ามาและเสริมสร้างความร่วมมือที่ค่อนข้างตื้นเขินกับสถาบันการเงินขนาดใหญ่ได้หรือไม่

ขนาดสินทรัพย์มีการเติบโตอย่างต่อเนื่องหรือไม่?

2. การเปลี่ยนแปลงของสภาพแวดล้อมภายนอก :

ความคืบหน้าทางกฎหมายของร่างกฎหมายโทเค็นไนเซชั่นสินทรัพย์ของสหรัฐฯ

ทัศนคติของ SEC ต่อการควบคุมโทเค็นสินทรัพย์ ไม่ว่าจะเป็นความชัดเจนว่า "การควบคุมแบบแซนด์บ็อกซ์" หมายความว่าสามารถสำรวจธุรกิจล่วงหน้าได้ก่อนที่จะออกกฎหมาย

ยักษ์ใหญ่การค้าแบบดั้งเดิมจะสร้างผลิตภัณฑ์และแพลตฟอร์มของตัวเองหรือไม่? ทะเลสีฟ้าจะกลายเป็นสีแดงเร็วๆ นี้ไหม?