ฤดูกาล M&A ของ Crypto: กฎการเอาตัวรอดหลังจาก Venture Capital ซบเซา

โพสต์ดั้งเดิมโดย: Saurabh Deshpande

แปลต้นฉบับ: ลูฟี่, ฟอร์ไซท์ นิวส์

Coinbase เข้าซื้อ Deribit ด้วยมูลค่า 2.9 พันล้านเหรียญสหรัฐ นับเป็นเหตุการณ์การควบรวมและเข้าซื้อกิจการที่ใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล

เรื่องเดียวกันนี้ก็เป็นจริงกับประวัติศาสตร์ของวิทยาศาสตร์และเทคโนโลยีเช่นกัน จนถึงขณะนี้ Google ได้ซื้อบริษัทไปแล้ว 261 บริษัท การเข้าซื้อกิจการเหล่านี้ทำให้เกิดผลิตภัณฑ์ต่างๆ เช่น Google Maps, Google AdSense และ Google Analytics บางทีสิ่งที่สำคัญที่สุดก็คือการที่ Google เข้าซื้อ YouTube ในปี 2020 ด้วยมูลค่า 1.65 พันล้านดอลลาร์ ในไตรมาสแรกของปี 2025 YouTube สร้างรายได้ 8.9 พันล้านเหรียญสหรัฐ คิดเป็น 10% ของรายได้รวมของ Alphabet (บริษัทแม่ของ Google) เช่นเดียวกับ Google Meta ได้ทำการเข้าซื้อกิจการ 101 แห่งจนถึงปัจจุบัน Instagram, WhatsApp และ Oculus เป็นตัวอย่างที่โดดเด่น Instagram สร้างรายได้ต่อปีมากกว่า 65,000 ล้านเหรียญสหรัฐในปี 2024 คิดเป็นมากกว่า 40% ของรายได้ธุรกิจทั้งหมดของ Meta

ฉันควรซื้อแบบสำเร็จรูปหรือสร้างเอง?

อุตสาหกรรมสกุลเงินดิจิทัลไม่ใช่เป็นอุตสาหกรรมใหม่อีกต่อไป คาดว่าจำนวนผู้ใช้สกุลเงินดิจิทัลเพิ่มขึ้นถึง 659 ล้านราย Coinbase มีผู้ใช้มากกว่า 105 ล้านราย และมีผู้ใช้อินเตอร์เน็ตประมาณ 5.5 พันล้านคนทั่วโลก ดังนั้น ผู้ใช้สกุลเงินดิจิทัลจึงมีจำนวนถึง 10% ของผู้ใช้งานอินเตอร์เน็ตทั้งหมด ตัวเลขเหล่านี้มีความสำคัญเนื่องจากช่วยให้เรากำหนดได้ว่าการเติบโตในระยะต่อไปจะมาจากที่ใด

การเพิ่มจำนวนผู้ใช้งานถือเป็นวิธีที่ชัดเจนในการเติบโต ปัจจุบัน เราได้พัฒนาเฉพาะกรณีการใช้งานสำหรับสกุลเงินดิจิทัลในภาคการเงินเท่านั้น หากแอปพลิเคชันอื่นใช้เทคโนโลยีบล็อคเชนเป็นโครงสร้างพื้นฐาน ขนาดตลาดทั้งหมดจะขยายตัวอย่างมาก การได้รับผู้ใช้ที่มีอยู่ การขายแบบไขว้ และการเพิ่มรายได้ต่อผู้ใช้ ถือเป็นแนวทางบางประการที่บริษัทที่มีอยู่สามารถบรรลุการเติบโตได้

เมื่อลูกตุ้มแกว่งไปในทิศทางของการได้มาซึ่งกิจการ

การเข้าซื้อกิจการครั้งนี้จะช่วยแก้ไขปัญหาสำคัญ 3 ประการที่การจัดหาเงินทุนเพียงอย่างเดียวไม่สามารถแก้ไขได้ ประการแรก การจัดหาบุคลากรช่วยในการจัดหาบุคลากรในสาขาที่มีความเชี่ยวชาญสูงซึ่งนักพัฒนาที่มีประสบการณ์นั้นหายาก ประการที่สอง การเข้าซื้อกิจการช่วยในการเข้าถึงผู้ใช้ในสภาพแวดล้อมที่การเติบโตแบบออร์แกนิกมีราคาแพงขึ้นเรื่อยๆ ประการที่สาม การซื้อกิจการสามารถอำนวยความสะดวกในการบูรณาการเทคโนโลยี ซึ่งช่วยให้โปรโตคอลสามารถขยายออกไปนอกเหนือจากกรณีการใช้งานเดิมได้ ประเด็นเหล่านี้จะได้รับการหารือเพิ่มเติมในข้อความต่อไปนี้โดยอ้างอิงถึงกรณีศึกษาในอุตสาหกรรม

เรากำลังอยู่ในช่วงกลางคลื่นลูกใหม่ของการควบรวมและเข้าซื้อกิจการ (M&A) ในด้านสกุลเงินดิจิทัล Coinbase ได้ซื้อ Deribit ด้วยมูลค่า 2.9 พันล้านเหรียญสหรัฐ ซึ่งเป็นสถิติสูงสุด Kraken เข้าซื้อ NinjaTrader ซึ่งเป็นแพลตฟอร์มการซื้อขายฟิวเจอร์สปลีกที่อยู่ภายใต้การกำกับดูแลของคณะกรรมการการซื้อขายฟิวเจอร์สสินค้าโภคภัณฑ์ของสหรัฐอเมริกา (CFTC) ในราคา 1.5 พันล้านดอลลาร์ และ Ripple ได้เข้าซื้อบริษัทนายหน้าซื้อขายหลักทรัพย์ Hidden Road ซึ่งมีสินทรัพย์หลายประเภทด้วยมูลค่า 1.25 พันล้านเหรียญสหรัฐ นอกจากนี้ยังได้ยื่นประมูล Circle แต่ก็ถูกปฏิเสธ

ข้อตกลงดังกล่าวสะท้อนถึงลำดับความสำคัญที่เปลี่ยนแปลงไปในภาคส่วน Ripple ต้องการช่องทางการจัดจำหน่ายและกำกับดูแล Coinbase กำลังมองหาปริมาณการซื้อขายออปชั่น และ Kraken กำลังเติมเต็มช่องว่างของผลิตภัณฑ์ การเข้าซื้อกิจการเหล่านี้ขับเคลื่อนโดยกลยุทธ์ การอยู่รอด และตำแหน่งทางการแข่งขัน

ตารางด้านล่างนี้จะช่วยให้คุณเข้าใจความคิดของบริษัทที่มีอยู่เมื่อพิจารณาว่าจะสร้างหรือซื้อกิจการ

แม้ว่าตารางจะสรุปการแลกเปลี่ยนที่สำคัญในการตัดสินใจสร้างกับซื้อ แต่ผู้ดำเนินการมักจะพึ่งพาสัญญาณเฉพาะเมื่อต้องดำเนินการเด็ดขาด ตัวอย่างที่ดีคือการที่ Stripe เข้าซื้อกิจการ Paystack ที่มีฐานอยู่ในไนจีเรียในปี 2020 การสร้างโครงสร้างพื้นฐานของคุณเองในแอฟริกาหมายถึงการต้องเผชิญกับเส้นทางการเรียนรู้ที่สูงชันในแง่ของรายละเอียดด้านกฎระเบียบ การบูรณาการในพื้นที่ และการนำผู้ค้าเข้าใช้งาน

Stripe เลือกที่จะเข้าซื้อกิจการ Paystack ได้แก้ไขปัญหาการปฏิบัติตามข้อกำหนดในพื้นที่แล้ว สร้างฐานผู้ค้า และพิสูจน์ความสามารถในการจัดจำหน่ายแล้ว การเข้าซื้อกิจการของ Stripe ตอบสนองเกณฑ์หลายประการ เช่น ความเร็ว (ได้รับความได้เปรียบจากผู้บุกเบิกในตลาดที่กำลังเติบโต) ช่องว่างด้านความสามารถ (ความเชี่ยวชาญในท้องถิ่น) และภัยคุกคามจากการแข่งขัน (Paystack กลายเป็นคู่แข่งในระดับภูมิภาค) การเคลื่อนไหวครั้งนี้จะช่วยเร่งการขยายตัวทั่วโลกของ Stripe โดยไม่รบกวนธุรกิจหลักของบริษัท

ก่อนที่เราจะเจาะลึกลงไปว่าเหตุใดข้อตกลงต่างๆ จึงเกิดขึ้น ควรพิจารณาคำถามสองข้อก่อน: ประการแรก เหตุใดผู้ก่อตั้งจึงควรพิจารณาการถูกเข้าซื้อกิจการ และประการที่สอง เหตุใดตอนนี้จึงเป็นเวลาสำคัญที่จะต้องพิจารณาเรื่องนี้

การซื้อกิจการที่ประสบความสำเร็จสามารถเป็นแรงผลักดันได้

เหตุใดสภาพแวดล้อมมหภาคในปัจจุบันจึงเอื้อต่อการเข้าซื้อกิจการในขณะนี้?

สำหรับบางคน มันคือเรื่องของสภาพคล่องในการออก สำหรับคนอื่นๆ มันเกี่ยวกับการเข้าถึงช่องทางการจัดจำหน่ายที่ถาวรมากขึ้น การสร้างการเติบโตในระยะยาว หรือการเป็นส่วนหนึ่งของแพลตฟอร์มที่ขยายผลกระทบ และสำหรับหลายๆ คน นี่เป็นหนทางในการหลีกเลี่ยงเส้นทางที่แคบลงเรื่อยๆ ไปสู่การร่วมทุน ซึ่งหายากกว่าที่เคย ความคาดหวังของนักลงทุนก็สูงขึ้น และระยะเวลาก็กระชั้นชิดขึ้น

น้ำขึ้นไม่ได้ทำให้เรือทุกลำลอยขึ้นได้

ตลาดทุนเสี่ยงมีสถานะตามหลังตลาดสภาพคล่องอยู่หลายไตรมาส โดยทั่วไป เมื่อใดก็ตามที่ราคา Bitcoin ถึงจุดสูงสุด จะต้องใช้เวลาหลายเดือนหรือหลายไตรมาสกว่ากิจกรรมการร่วมทุนจะสงบลง การลงทุนร่วมทุนในภาคสกุลเงินดิจิทัลลดลงมากกว่า 70% นับตั้งแต่จุดสูงสุดในปี 2021 และการประเมินมูลค่าเฉลี่ยได้กลับมาอยู่ที่ระดับปี 2019-2020 ฉันไม่คิดว่านี่เป็นการถอยกลับชั่วคราว

ฉันขออธิบายให้ฟังว่าทำไม โดยสรุป ผลตอบแทนจากเงินทุนเสี่ยงลดลง ในขณะที่ต้นทุนของเงินทุนเพิ่มขึ้น ส่งผลให้มีเงินทุนเสี่ยงจากการตามข้อตกลงน้อยลงเนื่องจากต้นทุนโอกาสที่สูงขึ้น แต่ด้วยเหตุผลที่เป็นเอกลักษณ์เฉพาะของพื้นที่สกุลเงินดิจิทัล โครงสร้างของตลาดได้รับผลกระทบจากการเติบโตอย่างมหาศาลในจำนวนสินทรัพย์ ฉันเฝ้าดูแผนภูมินี้และธุรกิจโทเค็นส่วนใหญ่ควรตระหนักถึงเรื่องนี้ การสร้างโทเค็นใหม่เพียงเพราะว่ามันง่ายอาจไม่ใช่การเคลื่อนไหวที่ชาญฉลาด เงินทุนบนอินเตอร์เน็ตมีจำกัด เมื่อมีการออกสินทรัพย์ใหม่แต่ละครั้ง สภาพคล่องในการไล่ตามสินทรัพย์เหล่านั้นก็จะลดน้อยลง ดังที่แสดงในแผนภูมิด้านล่าง

โทเค็นที่ได้รับการสนับสนุนจากผู้ประกอบการทุกรายที่เปิดตัวด้วยการประเมินมูลค่าเจือจางเต็มที่ (FDV) สูงนั้นต้องใช้สภาพคล่องจำนวนมากจึงจะเข้าถึงมูลค่าตลาดหลายพันล้านดอลลาร์ ตัวอย่างเช่น โทเค็น EIGEN ของ EigenLayer เปิดตัวที่ราคา 3.9 ดอลลาร์ ทำให้มีมูลค่าเจือจางเต็มที่ที่ 6.5 พันล้านดอลลาร์ อัตราการหมุนเวียนเมื่อเปิดตัวอยู่ที่ประมาณ 11% และมูลค่าตลาดอยู่ที่ประมาณ 720 ล้านเหรียญสหรัฐ อัตราส่วนลอยตัวปัจจุบันอยู่ที่ประมาณ 15% และมูลค่าที่เจือจางเต็มที่อยู่ที่ประมาณ 1.4 พันล้านเหรียญสหรัฐ หลังจากปลดล็อคหลายรอบแล้ว โทเค็น 4% เข้าสู่การหมุนเวียนนับตั้งแต่ออกโทเค็นครั้งแรก ราคาโทเค็นลดลงประมาณ 80% นับตั้งแต่เปิดตัว หากต้องการกลับไปที่การประเมินราคาเปิดตัว ราคาจะต้องเพิ่มขึ้น 400% บนพื้นฐานอุปทานที่เพิ่มขึ้น

เว้นแต่โทเค็นจะมีมูลค่าเพิ่มขึ้นจริง ก็ไม่มีเหตุผลใดที่ผู้เข้าร่วมตลาดจะไล่ตามโทเค็น โดยเฉพาะในตลาดที่มีตัวเลือกการลงทุนมากมาย โทเค็นส่วนใหญ่เหล่านี้คงไม่สามารถกลับไปมีมูลค่าเดิมได้อีก ฉันดู รายได้ 30 วัน ของโครงการทั้งหมดใน Token Terminal และพบว่ามีเพียงสามโครงการเท่านั้น (Tether, Tron และ Circle) ที่มีรายได้ต่อเดือนมากกว่า 1 ล้านเหรียญสหรัฐ มีโครงการเพียง 14 โครงการที่มีรายได้ต่อเดือนเกิน 100,000 เหรียญสหรัฐ ในจำนวน 14 โครงการนี้ มี 8 โครงการที่มีโทเค็น ซึ่งหมายความว่าโครงการเหล่านี้มีมูลค่าการลงทุน

ซึ่งหมายความว่านักลงทุนรายบุคคลไม่สามารถออกได้หรือต้องออกเมื่อมีส่วนลดในระดับหนึ่ง ผลการดำเนินงานโดยรวมที่ไม่ดีของตลาดรองทำให้เกิดแรงกดดันต่อผลตอบแทนจากการลงทุนของเงินทุนเสี่ยง นี้จะนำไปสู่กลยุทธ์การลงทุนที่ระมัดระวังมากขึ้น ดังนั้น ผลิตภัณฑ์จะต้องมีความเหมาะสมกับตลาด (PMF) หรือต้องเป็นผลิตภัณฑ์ใหม่ๆ ที่เรายังไม่เคยลอง เพื่อดึงดูดนักลงทุนและรับผลตอบแทนจากการประเมินมูลค่า การหาผู้ลงทุนสำหรับผลิตภัณฑ์ที่มีเพียงแค่ผลิตภัณฑ์ที่สามารถใช้งานได้ขั้นต่ำ (MVP) และไม่มีผู้ใช้เป็นเรื่องยาก ดังนั้น หากคุณกำลังสร้าง "เลเยอร์ส่วนขยายของบล็อคเชน" เพิ่มเติม โอกาสที่คุณจะได้นักลงทุนที่ดีก็จะต่ำ

เราเคยเห็นเหตุการณ์นี้เกิดขึ้นแล้ว ดังที่เราได้กล่าวไว้ในบทความ Venture Capital Tracker เงินทุนเสี่ยงที่ไหลเข้าในพื้นที่สกุลเงินดิจิทัลรายเดือนลดลงจากจุดสูงสุดที่ 23 พันล้านดอลลาร์ในปี 2022 เหลือ 6 พันล้านดอลลาร์ในปี 2024 รอบการระดมทุนทั้งหมดลดลงจาก 941 รอบในไตรมาสที่ 1 ปี 2022 เหลือ 182 รอบในไตรมาสที่ 1 ปี 2025 ซึ่งบ่งชี้ถึงแนวทางที่ระมัดระวังของกองทุน Venture Capital

ทำไมตอนนี้?

แล้วจะเกิดอะไรขึ้นต่อ? การเข้าซื้อกิจการอาจมีความสมเหตุสมผลมากกว่าการระดมทุนรอบใหม่ โปรโตคอลหรือธุรกิจที่มีรายได้อยู่แล้วจะไล่ตามตลาดเฉพาะกลุ่มซึ่งเติมเต็มจุดบอดของตน สภาพแวดล้อมในปัจจุบันกำลังผลักดันทีมงานไปสู่การบูรณาการ อัตราดอกเบี้ยที่สูงขึ้นทำให้เงินทุนมีราคาแพง การยอมรับของผู้ใช้งานอยู่ในระดับคงตัว ดังนั้นการเติบโตแบบออร์แกนิกจึงกลายเป็นเรื่องยากยิ่งขึ้น แรงจูงใจแบบโทเค็นไม่ได้ผลเหมือนอย่างเคยอีกต่อไป และในเวลาเดียวกัน กฎระเบียบยังบังคับให้ทีมงานต้องพัฒนาความเป็นมืออาชีพให้เร็วขึ้นอีกด้วย ปัจจัยทั้งหมดเหล่านี้ทำให้ตลาดสกุลเงินดิจิทัลหันมาพิจารณาการเข้าซื้อกิจการเพื่อเป็นหนทางในการเติบโต ในครั้งนี้ กิจกรรม M&A ในพื้นที่สกุลเงินดิจิทัลดูเหมือนจะมีความตั้งใจและมุ่งเน้นมากขึ้นกว่าในรอบก่อนๆ เราจะมาสำรวจสาเหตุในบทความนี้ในภายหลัง

วงจรการควบรวมและซื้อกิจการ

ในอดีต ภาคการเงินแบบดั้งเดิมได้ประสบกับการควบรวมและซื้อกิจการครั้งใหญ่ประมาณห้าหรือหกครั้ง ซึ่งเกิดจากปัจจัยต่างๆ เช่น การยกเลิกกฎระเบียบ การขยายตัวทางเศรษฐกิจ เงินทุนราคาถูก หรือการเปลี่ยนแปลงทางเทคโนโลยี คลื่นเริ่มแรกถูกขับเคลื่อนโดยการบูรณาการแนวตั้งและความทะเยอทะยานในการผูกขาด คลื่นลูกหลังจะเน้นที่การทำงานร่วมกัน การกระจายความเสี่ยง หรือการเข้าถึงทั่วโลก เราไม่จำเป็นต้องไปเจาะลึกประวัติศาสตร์การควบรวมและซื้อกิจการ (M&A) ที่ยาวนานกว่าหนึ่งศตวรรษเพื่อสรุปอย่างง่ายๆ ว่า เมื่อการเติบโตชะลอตัวและมีเงินมากมาย การควบรวมกิจการก็จะเร่งเร็วขึ้น

ที่มา: Harvard Law School Corporate Governance Forum

จะอธิบายขั้นตอนต่างๆ ของ M&A ในพื้นที่สกุลเงินดิจิทัลได้อย่างไร สิ่งนี้คล้ายคลึงกับสิ่งที่เราพบเห็นในตลาดแบบดั้งเดิมมาเป็นเวลาหลายทศวรรษ การเติบโตของอุตสาหกรรมที่เกิดใหม่มีแนวโน้มเป็นไปในลักษณะเป็นคลื่นมากกว่าเป็นเส้นตรง การควบรวมและซื้อกิจการแต่ละครั้งสะท้อนถึงความต้องการที่แตกต่างกันในเส้นโค้งความพร้อมของอุตสาหกรรม ตั้งแต่การสร้างผลิตภัณฑ์ การค้นหาความเหมาะสมกับตลาด การซื้อผู้ใช้ และการล็อกช่องทางการจัดจำหน่าย การปฏิบัติตาม หรือการป้องกัน

ที่มา: CBInsights

เราเห็นสิ่งนี้ในยุคอินเทอร์เน็ตยุคแรกๆ เช่นเดียวกับในยุคอินเทอร์เน็ตบนมือถือ จำไว้ว่าในช่วงกลางปี พ.ศ. 2548 Google ได้ซื้อกิจการ Android เป็นการเดิมพันเชิงกลยุทธ์ที่อุปกรณ์พกพาจะกลายเป็นแพลตฟอร์มคอมพิวเตอร์ที่โดดเด่น ตามหนังสือ "Androids: The Team That Built the Android Operating System" ที่เขียนโดย Chet Haase วิศวกร Android อาวุโสและพนักงานของ Google:

ในปี พ.ศ. 2547 ปริมาณการขนส่งพีซีทั่วโลกอยู่ที่ 178 ล้านเครื่อง ในช่วงเวลาเดียวกันนั้น มีการจัดส่งโทรศัพท์มือถือ 675 ล้านเครื่อง ซึ่งเกือบสี่เท่าของจำนวนพีซี แต่โปรเซสเซอร์และประสิทธิภาพหน่วยความจำนั้นเทียบได้กับพีซีในปี 1998

ตลาดระบบปฏิบัติการมือถือเคยกระจัดกระจายและจำกัดอยู่บ้าง Microsoft เรียกเก็บค่าธรรมเนียมใบอนุญาตสำหรับ Windows Mobile ส่วน Symbian ส่วนใหญ่ใช้บนอุปกรณ์ Nokia และระบบปฏิบัติการของ BlackBerry ทำงานเฉพาะบนอุปกรณ์ของตัวเองเท่านั้น สิ่งนี้สร้างโอกาสเชิงกลยุทธ์สำหรับการพัฒนาแพลตฟอร์มแบบเปิด

Google คว้าโอกาสนี้ทันทีและซื้อระบบปฏิบัติการโอเพ่นซอร์สฟรีที่ผู้ผลิตสามารถนำไปใช้งานได้โดยไม่ต้องเสียค่าธรรมเนียมลิขสิทธิ์ราคาแพงหรือสร้างระบบปฏิบัติการของตัวเองตั้งแต่ต้น แนวทางประชาธิปไตยนี้ช่วยให้ผู้ผลิตฮาร์ดแวร์สามารถมุ่งเน้นไปที่จุดแข็งของตนเองในขณะที่ใช้ประโยชน์จากแพลตฟอร์มอันซับซ้อนที่สามารถแข่งขันกับระบบนิเวศ iOS ของ Apple ที่ถูกควบคุมอย่างเข้มงวดได้ Google สามารถสร้างระบบปฏิบัติการขึ้นมาใหม่ได้ แต่การซื้อ Android เข้ามาช่วยให้บริษัทก้าวไปข้างหน้าและช่วยต่อต้านการผูกขาดที่เพิ่มมากขึ้นของ Apple ได้ ยี่สิบปีต่อมา ปริมาณการเข้าชมเว็บ 63% มาจากอุปกรณ์เคลื่อนที่ และ 70% ของปริมาณการเข้าชมเว็บบนมือถือเกิดจากระบบปฏิบัติการ Android Google คาดการณ์การเปลี่ยนแปลงจากคอมพิวเตอร์ส่วนบุคคลไปสู่อุปกรณ์พกพา และการเข้าซื้อ Android ช่วยให้ Google ครองตลาดการค้นหาบนอุปกรณ์พกพา

ปี 2010 เป็นช่วงที่การซื้อขายเกี่ยวกับโครงสร้างพื้นฐานคลาวด์ได้รับความนิยม Microsoft ได้เข้าซื้อ LinkedIn ในราคา 26,000 ล้านดอลลาร์ในปี 2016 โดยเป็นการเคลื่อนไหวที่ออกแบบมาเพื่อบูรณาการข้อมูลประจำตัวและข้อมูลมืออาชีพใน Office, Azure และ Dynamics Amazon ได้เข้าซื้อ Annapurna Labs ในปี 2015 เพื่อสร้างชิปที่กำหนดเองและจัดเตรียมความสามารถในการประมวลผลแบบเอจสำหรับ AWS ซึ่งแสดงให้เห็นว่าการบูรณาการโครงสร้างพื้นฐานแบบแนวตั้งกำลังกลายเป็นสิ่งสำคัญมากขึ้น

วัฏจักรเหล่านี้เกิดขึ้นเนื่องจากแต่ละขั้นตอนของการพัฒนาอุตสาหกรรมมีข้อจำกัดที่แตกต่างกัน ในช่วงแรกๆ ความเร็วในการส่งสินค้าจะเป็นสิ่งสำคัญ ต่อมามีการมุ่งเน้นเรื่องการรับผู้ใช้งาน ท้ายที่สุด ความชัดเจนของกฎระเบียบ ความสามารถในการปรับขนาด และความทนทานถือเป็นสิ่งสำคัญ การเข้าซื้อกิจการเป็นวิธีที่ผู้ชนะในอุตสาหกรรมใช้ในการย่นระยะเวลา โดยการซื้อใบอนุญาตแทนที่จะสมัคร การซื้อทีมงานแทนที่จะจ้างงาน และการซื้อโครงสร้างพื้นฐานแทนที่จะสร้างมันขึ้นมาใหม่

ดังนั้น ความเร็วของการควบรวมและซื้อกิจการ (M&A) ในพื้นที่สกุลเงินดิจิทัลจึงสะท้อนถึงสิ่งที่เกิดขึ้นในตลาดดั้งเดิม เทคโนโลยีต่างกัน แต่สามัญสำนึกก็เหมือนกัน

สามคลื่นลูกของการควบรวมและซื้อกิจการด้านคริปโต

หากคุณลองคิดดู การควบรวมและซื้อกิจการ (M&A) ในพื้นที่สกุลเงินดิจิทัลได้ผ่านสามระยะที่แตกต่างกันอย่างชัดเจน แต่ละขั้นตอนจะขึ้นอยู่กับความต้องการของตลาดและเงื่อนไขทางเทคโนโลยีในขณะนั้น

คลื่นแรก (2017-2018) - คลื่น ICO: แพลตฟอร์มสัญญาอัจฉริยะเพิ่งเกิดขึ้น ยังไม่มีระบบการเงินแบบกระจายอำนาจ (DeFi) ในเวลานั้น และผู้คนต่างก็ต้องการสร้างแอปพลิเคชันบนเชนที่สามารถดึงดูดผู้ใช้ได้เท่านั้น การแลกเปลี่ยนและกระเป๋าเงินได้รับแพลตฟอร์มฟรอนต์เอนด์ที่เล็กลงเพื่อดึงดูดผู้ถือโทเค็นรายใหม่ ข้อตกลงที่น่าสนใจจากยุคนี้ ได้แก่ การเข้าซื้อ Trust Wallet ของ Binance และการเข้าซื้อ Earn.com ของ Coinbase

คลื่นลูกที่สอง (2020-2022) — การเข้าซื้อกิจการที่ขับเคลื่อนโดยเงินทุน: โปรโตคอลบางตัว เช่น Uniswap, Matic (ปัจจุบันคือ Polygon) และ Yearn Finance เช่นเดียวกับบริษัทต่างๆ เช่น Binance, FTX และ Coinbase พบว่าผลิตภัณฑ์เหมาะสมกับตลาด (PMF) มูลค่าตลาดของพวกเขาพุ่งสูงขึ้นอย่างมากในช่วงการทำกำไรในปี 2021 และโทเค็นที่พวกเขาถืออยู่นั้นมีมูลค่าสูงเกินจริงและพร้อมสำหรับการใช้จ่าย องค์กรอิสระแบบกระจายอำนาจของโปรโตคอล (DAO) ใช้โทเค็นการกำกับดูแลเพื่อเข้าซื้อทีมและเทคโนโลยีที่เกี่ยวข้อง ฤดูกาลควบรวมและซื้อกิจการ (M&A) ของ Yearn, การเข้าซื้อกิจการ Dharma ของ OpenSea และการเข้าซื้อกิจการอย่างบ้าคลั่งของ FTX ก่อนที่จะล้มละลาย (เช่น การเข้าซื้อกิจการ LedgerX และ Liquid) ล้วนเป็นตัวกำหนดยุคสมัยนี้ Polygon ยังได้ทำการซื้อกิจการอันทะเยอทะยาน โดยซื้อทีมงาน เช่น Hermez (โซลูชันการปรับขนาดแบบพิสูจน์ความรู้เป็นศูนย์) และ Mir (เทคโนโลยีความรู้เป็นศูนย์) เพื่อสร้างตำแหน่งผู้นำในสาขาการปรับขนาดแบบความรู้เป็นศูนย์

คลื่นที่ 3 (2024-ปัจจุบัน) — การปฏิบัติตามข้อกำหนดและความสามารถในการปรับขนาด: เมื่อการระดมทุนจากกลุ่มเสี่ยงมีความเข้มงวดมากขึ้นและมีการควบคุมที่ชัดเจนขึ้น บริษัทที่มีเงินทุนหนาจึงเข้าซื้อทีมงานที่สามารถนำสถานที่ที่ได้รับการควบคุม โครงสร้างพื้นฐานด้านการชำระเงิน บุคลากรด้านเทคนิคที่ไม่ต้องมีความรู้เป็นศูนย์ และระบบการแยกบัญชีแบบดั้งเดิมเข้ามาได้ ตัวอย่างล่าสุด ได้แก่ การเข้าซื้อ BRD Wallet ของ Coinbase เพื่อเสริมความแข็งแกร่งให้กับกลยุทธ์กระเป๋าสตางค์บนมือถือและการต้อนรับผู้ใช้งาน และการเข้าซื้อ FairX เพื่อเร่งผลักดันเข้าสู่ตลาดอนุพันธ์

Robinhood ได้เข้าซื้อ Bitstamp เพื่อพยายามขยายธุรกิจไปยังภูมิภาคอื่นๆ Bitstamp มีใบอนุญาตและการลงทะเบียนที่ใช้งานอยู่มากกว่า 50 รายการทั่วโลก ซึ่งจะนำลูกค้าของ Robinhood จากสหภาพยุโรป สหราชอาณาจักร สหรัฐอเมริกา และเอเชีย Stripe เข้าซื้อกิจการ OpenNode เพื่อเพิ่มโครงสร้างพื้นฐานการชำระเงินด้วยสกุลเงินดิจิทัล

เพราะเหตุใดผู้ซื้อจึงเข้าซื้อ?

สตาร์ทอัพบางแห่งถูกเข้าซื้อกิจการเนื่องจากแรงจูงใจทางกลยุทธ์ เมื่อผู้ซื้อเริ่มทำข้อตกลง พวกเขามักหวังที่จะเร่งแผนงานของตนเอง กำจัดภัยคุกคามจากการแข่งขัน หรือขยายไปสู่กลุ่มผู้ใช้ พื้นที่เทคโนโลยี หรือภูมิศาสตร์ใหม่

สำหรับผู้ก่อตั้ง การตกเป็นเป้าหมายการเข้าซื้อกิจการไม่ได้เป็นเพียงแค่เรื่องของการได้รับผลตอบแทนเท่านั้น แต่สิ่งที่สำคัญกว่านั้นคือเรื่องการบรรลุการขยายขนาดและการต่อเนื่องทางธุรกิจ การซื้อกิจการที่วางแผนไว้อย่างดีสามารถช่วยให้ทีมงานมีช่องทางการจัดจำหน่ายที่มากขึ้น การสนับสนุนทรัพยากรในระยะยาว และความสามารถในการบูรณาการผลิตภัณฑ์เข้ากับระบบนิเวศน์ที่กว้างขึ้นซึ่งพวกเขากำลังพยายามปรับปรุง แทนที่จะดิ้นรนเพื่อระดมทุนรอบต่อไปหรือเปลี่ยนธุรกิจของคุณให้รองรับคลื่นลูกต่อไป การเป็นเป้าหมายในการเข้าซื้อกิจการอาจเป็นวิธีที่มีประสิทธิภาพที่สุดในการบรรลุภารกิจเดิมของสตาร์ทอัพของคุณ

นี่คือกรอบการทำงานเพื่อช่วยให้คุณประเมินได้ว่าสตาร์ทอัพของคุณใกล้เคียงกับเป้าหมายการเข้าซื้อกิจการที่เหมาะสมแค่ไหน ไม่ว่าคุณจะกำลังพิจารณาเส้นทางการเข้าซื้อกิจการอย่างจริงจังหรือเพียงแค่สร้างธุรกิจของคุณโดยคำนึงถึงความเป็นไปได้ในการเข้าซื้อกิจการ การดำเนินการให้เป็นไปตามเกณฑ์เหล่านี้จะช่วยเพิ่มโอกาสที่คุณจะได้รับการมองเห็นจากผู้เข้าซื้อกิจการที่เหมาะสมได้อย่างมาก

สี่โมเดลของการซื้อ Cryptocurrency

จากการตรวจสอบธุรกรรมสำคัญในช่วงไม่กี่ปีที่ผ่านมา เราพบรูปแบบที่ชัดเจนบางอย่างที่เกิดขึ้นในโครงสร้างและการดำเนินการเข้าซื้อกิจการเหล่านี้ แต่ละโมเดลแสดงถึงจุดเน้นเชิงกลยุทธ์ที่แตกต่างกัน:

1. การสรรหาบุคลากรที่มีความสามารถ

การเขียนโค้ดด้วย Vibe มีอยู่แล้ว แต่ทีมงานต้องการนักเขียนโค้ดที่มีทักษะซึ่งสามารถสร้างผลิตภัณฑ์ได้โดยไม่ต้องพึ่งพา AI เรายังไม่ถึงจุดที่เราสามารถให้ AI เขียนโค้ดและใช้จ่ายเงินนับล้านดอลลาร์อย่างมั่นใจได้ การเข้าซื้อกิจการสตาร์ทอัพขนาดเล็กเพื่อเข้าถึงบุคลากรที่มีความสามารถก่อนที่พวกเขาจะกลายมาเป็นภัยคุกคาม ถือเป็นเหตุผลอันชอบธรรมที่เจ้าของกิจการจะเข้าซื้อกิจการสตาร์ทอัพดังกล่าว

แต่ทำไมการสรรหาบุคลากรจึงสมเหตุสมผลจากมุมมองทางเศรษฐกิจ? ประการแรก ผู้ซื้อมักจะได้รับทรัพย์สินทางปัญญาที่เกี่ยวข้อง กลุ่มผลิตภัณฑ์ที่ต่อเนื่อง และฐานผู้ใช้และช่องทางการจัดจำหน่ายที่มีอยู่ ตัวอย่างเช่น เมื่อ ConsenSys เข้าซื้อ Truffle Suite ในปี 2020 ไม่เพียงแต่รับทีมงานเครื่องมือพัฒนาเข้ามา แต่ยังได้ซื้อทรัพย์สินทางปัญญาที่สำคัญ เช่น ชุดเครื่องมือพัฒนาของ Truffle รวมถึง Truffle Boxes, Ganache และ Drizzle อีกด้วย

ประการที่สอง การจัดหาบุคลากรที่มีทักษะช่วยให้ผู้ดำรงตำแหน่งสามารถบูรณาการทีมงานเฉพาะทางได้อย่างรวดเร็ว โดยมักจะมีต้นทุนต่ำกว่าการสร้างทีมขึ้นมาใหม่ในตลาดบุคลากรที่มีการแข่งขัน เท่าที่ผมทราบ ในปี 2021 มีวิศวกรเพียงประมาณ 500 คนที่เข้าใจเทคโนโลยีความรู้เป็นศูนย์อย่างแท้จริง นั่นคือเหตุผลที่การที่ Polygon เข้าซื้อ Mir Protocol ในราคา 400 ล้านเหรียญสหรัฐฯ และ Hermez Network ในราคา 250 ล้านเหรียญสหรัฐฯ จึงเป็นเรื่องสมเหตุสมผล การจ้างนักเข้ารหัสที่ไร้ความรู้เพียงอย่างเดียวอาจใช้เวลานานหลายปี โดยสมมุติว่ามีผู้มีความสามารถเพียงพอ

ในทางกลับกัน การเข้าซื้อกิจการเหล่านี้ได้เพิ่มนักวิจัยและวิศวกรที่มีความรู้เป็นศูนย์ระดับหัวกะทิให้กับทีมของ Polygon ในชั่วข้ามคืน ส่งผลให้กระบวนการจ้างงานและการต้อนรับพนักงานใหม่มีประสิทธิภาพมากขึ้น ต้นทุนรวมของการเข้าซื้อกิจการดังกล่าวถือว่ามีประสิทธิภาพทางเศรษฐกิจเมื่อเทียบกับเวลาที่ต้องใช้ในการคัดเลือก ฝึกอบรม และเพิ่มจำนวนพนักงาน โดยเฉพาะอย่างยิ่งเมื่อทีมงานที่เข้าซื้อกิจการกำลังเปิดตัวผลิตภัณฑ์อยู่แล้ว

เมื่อ Coinbase เข้าซื้อ Agara ในราคา 40-50 ล้านเหรียญสหรัฐฯ ในช่วงปลายปี 2021 ข้อตกลงดังกล่าวเป็นเรื่องเกี่ยวกับการซื้อบุคลากรด้านวิศวกรรมมากกว่าระบบบริการลูกค้าอัตโนมัติ ทีมงานของ Agara ในอินเดียมีความเชี่ยวชาญอย่างลึกซึ้งในด้าน AI และการประมวลผลภาษาธรรมชาติ หลังจากการเข้าซื้อกิจการ วิศวกรเหล่านี้จำนวนมากได้ถูกผนวกเข้าในทีมผลิตภัณฑ์และการเรียนรู้ของเครื่องจักรของ Coinbase เพื่อสนับสนุนความพยายามด้าน AI ในวงกว้างยิ่งขึ้น

แม้ว่าการเข้าซื้อกิจการเหล่านี้จะมีกรอบเป็นเทคโนโลยี แต่ทรัพย์สินที่แท้จริงคือบุคลากรที่มีความสามารถ ซึ่งได้แก่ วิศวกร นักเข้ารหัส และนักออกแบบโปรโตคอลที่สามารถทำให้วิสัยทัศน์ของ Polygon เกี่ยวกับอนาคตที่ไร้ความรู้กลายเป็นจริงได้ แม้ว่าการบูรณาการและการผลิตผลงานของทีมเหล่านี้จะใช้เวลานานกว่าที่คาดไว้ แต่การเข้าซื้อกิจการเหล่านี้ก็ทำให้ Polygon มีบุคลากรทางเทคนิคที่มีความรู้เป็นศูนย์จำนวนมาก ซึ่งเป็นข้อได้เปรียบด้านทรัพยากรที่ยังคงกำหนดกลยุทธ์การแข่งขันของบริษัทจนถึงทุกวันนี้

2. ศักยภาพ/การขยายระบบนิเวศ

การเข้าซื้อกิจการเชิงกลยุทธ์บางอย่างมุ่งเน้นไปที่การขยายการครอบคลุมระบบนิเวศหรือความสามารถภายในของทีม ตำแหน่งของบริษัทที่เข้าซื้อกิจการและการมองเห็นตลาดมักจะช่วยให้บรรลุเป้าหมายนี้ได้

Coinbase เป็นตัวอย่างที่ยอดเยี่ยมของความสามารถในการขยายตัวผ่านการซื้อกิจการ บริษัทได้เข้าซื้อ Xapo ในปี 2019 เพื่อขยายธุรกิจการดูแลทรัพย์สิน สิ่งนี้วางรากฐานให้กับ Coinbase Custody โดยมอบโซลูชันการจัดเก็บข้อมูลที่ปลอดภัยและเป็นไปตามข้อกำหนดสำหรับสินทรัพย์ดิจิทัล การเข้าซื้อ Tagomi ในปี 2020 ทำให้ Coinbase เปิดตัว Coinbase Prime ซึ่งเป็นชุดบริการการซื้อขายและการดูแลสถาบันที่ครอบคลุม การเข้าซื้อ FairX ในปี 2022 และ Deribit ในปี 2025 จะช่วยให้ Coinbase รวบรวมตำแหน่งของตนเองในตลาดอนุพันธ์ของสหรัฐฯ และทั่วโลก ตามลำดับ

ลองยกตัวอย่างการที่ Jupiter เข้าซื้อ Drip Haus ในต้นปี 2025 Jupiter เป็นผู้รวบรวมการซื้อขายแบบกระจายอำนาจชั้นนำบน Solana มุ่งหวังที่จะขยายจากพื้นที่การเงินแบบกระจายอำนาจ (DeFi) ไปสู่พื้นที่โทเค็นที่ไม่สามารถทดแทนได้ (NFT) Drip Haus ได้สร้างกลุ่มผู้ชมที่มีส่วนร่วมสูงบนเครือข่ายด้วยการให้บริการแจกของสะสม NFT ฟรีแก่ผู้สร้างบน Solana

เนื่องจาก Jupiter เชื่อมโยงอย่างแน่นแฟ้นกับโครงสร้างพื้นฐานและระบบนิเวศของนักพัฒนาของ Solana จึงมีข้อมูลเชิงลึกที่เป็นเอกลักษณ์เกี่ยวกับผลิตภัณฑ์ทางวัฒนธรรมที่ได้รับความนิยม มองว่า Drip Haus เป็นศูนย์กลางความสนใจที่สำคัญ โดยเฉพาะในชุมชนผู้สร้างสรรค์

ด้วยการเข้าซื้อ Drip Haus ทำให้ Jupiter มีฐานที่มั่นในเศรษฐกิจของผู้สร้างและพื้นที่การจำหน่าย NFT ที่ขับเคลื่อนโดยชุมชน การเคลื่อนไหวดังกล่าวช่วยให้สามารถขยายฟังก์ชั่น NFT ไปสู่กลุ่มผู้ใช้ที่กว้างขึ้น และยังเสนอ NFT เพื่อเป็นแรงจูงใจให้กับผู้ค้าและผู้ให้บริการสภาพคล่องอีกด้วย นี่ไม่ใช่แค่เรื่องของของสะสมเท่านั้น แต่เป็นเรื่องของช่อง NFT ที่ดึงดูดความสนใจโดยเฉพาะบน Solana การขยายตัวของระบบนิเวศน์นี้ถือเป็นการบุกเบิกครั้งแรกของดาวพฤหัสบดีเข้าสู่ภาคส่วนทางวัฒนธรรมและเนื้อหา ซึ่งก่อนหน้านี้ไม่ได้มีอยู่เลย สิ่งนี้คล้ายคลึงมากกับวิธีที่ Coinbase สร้างความสามารถในการดูแล นายหน้าซื้อขายหลักทรัพย์ อนุพันธ์ และการจัดการสินทรัพย์อย่างเป็นระบบผ่านการซื้อกิจการ

ที่มา : Bloomberg

ตัวอย่างอีกประการหนึ่งคือการซื้อกิจการ Arbelos Markets ของ FalconX ในเดือนเมษายน 2025 Arbelos เป็นบริษัทซื้อขายเฉพาะทางที่มีชื่อเสียงในด้านความเชี่ยวชาญด้านอนุพันธ์ที่มีโครงสร้างและการจัดการความเสี่ยง ความสามารถเหล่านี้มีความสำคัญต่อการให้บริการลูกค้าสถาบัน FalconX ซึ่งเป็นนายหน้าชั้นนำสำหรับการระดมทุนสกุลเงินดิจิทัลของสถาบัน มีความสามารถในการมองเห็นปริมาณอนุพันธ์ที่ไหลผ่าน Arbelos สิ่งนี้อาจทำให้เชื่อได้ว่า Arbelos เป็นเป้าหมายการเข้าซื้อกิจการที่มีมูลค่าสูง

การนำ Arbelos เข้ามาอยู่ภายใต้การดูแลของ FalconX ช่วยเพิ่มความสามารถในการกำหนดราคา ป้องกันความเสี่ยง และจัดการความเสี่ยงของตราสารเข้ารหัสที่ซับซ้อน การเข้าซื้อกิจการจะช่วยให้พวกเขาอัพเกรดโครงสร้างพื้นฐานหลักเพื่อดึงดูดและรักษาแหล่งเงินทุนจากสถาบันที่ครบถ้วน

3. การกระจายโครงสร้างพื้นฐาน

นอกเหนือจากบุคลากร ระบบนิเวศ หรือผู้ใช้แล้ว การเข้าซื้อกิจการบางส่วนยังมุ่งเน้นไปที่การกระจายโครงสร้างพื้นฐานด้วย พวกเขาฝังผลิตภัณฑ์ไว้ในกลุ่มที่กว้างขึ้นเพื่อปรับปรุงการป้องกันและการครอบคลุมตลาด ตัวอย่างที่น่าสังเกตคือการเข้าซื้อ MyCrypto ของ ConsenSys ในปี 2021 แม้ว่า MetaMask จะเป็นกระเป๋าเงิน Ethereum ชั้นนำอยู่แล้ว แต่ MyCrypto ก็ให้การทดลอง UX เครื่องมือความปลอดภัย และฐานผู้ใช้ที่แตกต่างกันซึ่งเน้นที่ผู้ใช้ขั้นสูงและสินทรัพย์แบบหางยาว

การเข้าซื้อกิจการไม่ใช่การสร้างแบรนด์ใหม่หรือการควบรวมกิจการใหม่ทั้งหมด และทั้งสองทีมก็ยังคงพัฒนาไปพร้อม ๆ กัน ในที่สุดพวกเขาก็รวมชุดคุณสมบัติของ MyCrypto เข้ากับฐานโค้ดของ MetaMask สิ่งนี้ทำให้ตำแหน่งทางการตลาดของ MetaMask แข็งแกร่งขึ้น และปกป้องจากการแข่งขันจากกระเป๋าเงินที่มีความคล่องตัวมากขึ้นโดยการดูดซับนวัตกรรมโดยตรง

การเข้าซื้อที่ขับเคลื่อนโดยโครงสร้างพื้นฐานเหล่านี้ได้รับการออกแบบมาเพื่อล็อคผู้ใช้ในระดับสำคัญโดยการปรับปรุงชุดเครื่องมือและรักษาความปลอดภัยของช่องทางการจัดจำหน่าย

4. การรับฐานผู้ใช้

ในที่สุดก็มีกลยุทธ์ที่ตรงไปตรงมามากที่สุด: การซื้อผู้ใช้ สิ่งนี้เห็นได้ชัดเจนโดยเฉพาะในการแข่งขันในตลาด NFT ซึ่งการต่อสู้เพื่อนักสะสมกลายเป็นเรื่องดุเดือดมาก

OpenSea ได้เข้าซื้อ Gem ในเดือนเมษายน 2022 ในขณะนั้น Gem มีกระเป๋าเงินใช้งานอยู่ประมาณ 15,000 กระเป๋าต่อสัปดาห์ สำหรับ OpenSea ข้อตกลงดังกล่าวถือเป็นการป้องกันเชิงรุก: การล็อกฐานผู้ใช้ "มืออาชีพ" ที่มีคุณค่าสูง และการเร่งพัฒนาอินเทอร์เฟซตัวรวบรวมขั้นสูง ซึ่งต่อมาเปิดตัวในชื่อ OpenSea Pro ในตลาดที่มีการแข่งขัน การเข้าซื้อกิจการจะคุ้มทุนมากกว่าเมื่อความเร็วเป็นสิ่งสำคัญ มูลค่าตลอดอายุการใช้งาน (LTV) ของผู้ใช้เหล่านี้ โดยเฉพาะผู้ใช้ “มืออาชีพ” ในพื้นที่ NFT ที่มักใช้จ่ายเงินเป็นจำนวนมาก อาจพิสูจน์ต้นทุนการซื้อได้เป็นอย่างดี

การเข้าซื้อกิจการจะสมเหตุสมผลก็ต่อเมื่อมีความสมเหตุสมผลทางเศรษฐกิจเท่านั้น ตามเกณฑ์มาตรฐานของอุตสาหกรรม รายได้เฉลี่ยต่อผู้ใช้ NFT จะอยู่ที่ 162 ดอลลาร์ในปี 2024 แต่กลุ่มผู้ใช้หลักของ Gem - ผู้ใช้ "มืออาชีพ" - อาจมีส่วนสนับสนุนมูลค่าที่สูงกว่าหลายเท่า ถ้าเราประมาณค่าอายุการใช้งานอย่างระมัดระวังของผู้ใช้แต่ละรายอยู่ที่ 10,000 ดอลลาร์ มูลค่าของผู้ใช้เหล่านี้จะแสดงถึงมูลค่า 150 ล้านดอลลาร์ หาก OpenSea ซื้อ Gem มาในราคาต่ำกว่า 150 ล้านเหรียญสหรัฐ การเข้าซื้อครั้งนี้น่าจะคืนทุนได้เมื่อพิจารณาจากมุมมองเศรษฐศาสตร์ของผู้ใช้เพียงอย่างเดียว โดยไม่ต้องพูดถึงเวลาในการพัฒนาที่ประหยัดได้

ถึงแม้การซื้อกิจการที่เน้นผู้ใช้จะไม่ได้รับความสนใจมากเท่ากับข้อตกลงที่ขับเคลื่อนโดยบุคลากรหรือเทคโนโลยี แต่ก็ยังคงเป็นหนึ่งในวิธีที่เร็วที่สุดในการสร้างความแข็งแกร่งให้กับผลกระทบของเครือข่าย

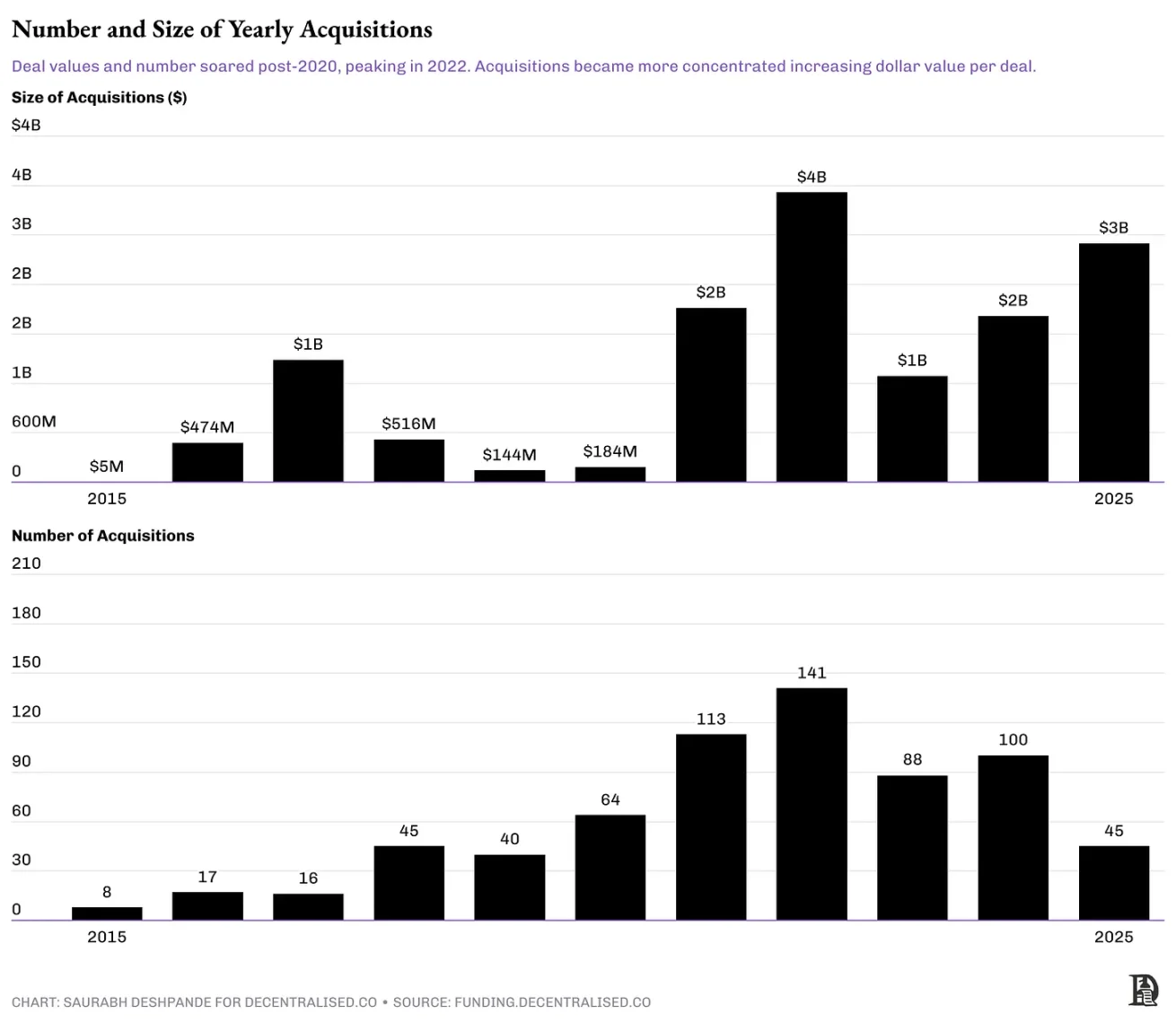

ข้อมูลเหล่านี้แสดงอะไร?

นี่คือมุมมองภาพรวมของวิวัฒนาการของการซื้อกิจการสกุลเงินดิจิทัลในทศวรรษที่ผ่านมา แบ่งตามปริมาณการทำธุรกรรม ผู้ซื้อ และหมวดหมู่เป้าหมาย

ตามที่กล่าวไว้ก่อนหน้านี้ ปริมาณการซื้อขายไม่ได้สอดคล้องกันโดยสิ้นเชิงกับการเคลื่อนไหวของราคาในตลาดเปิด ในรอบปี 2017 Bitcoin พุ่งสูงสุดในเดือนธันวาคม แต่กระแส M&A ยังคงดำเนินต่อไปในปี 2018 ซึ่งก็เกิดความล่าช้าในลักษณะเดียวกันในครั้งนี้ด้วย Bitcoin พุ่งสูงสุดในเดือนพฤศจิกายน 2021 แต่การควบรวมและซื้อกิจการ (M&A) ในพื้นที่สกุลเงินดิจิทัลไม่พุ่งสูงสุดจนกระทั่งปี 2022 ตลาดเอกชนตอบสนองช้ากว่าตลาดที่มีสภาพคล่อง และมักจะดูดซับแนวโน้มของตลาดด้วยความล่าช้า

หลังจากปี 2020 กิจกรรม M&A เพิ่มขึ้นอย่างมีนัยสำคัญ โดยจะถึงจุดสูงสุดทั้งในด้านปริมาณและมูลค่าสะสมในปี 2022 แต่ปริมาณการซื้อขายไม่ได้บอกเล่าเรื่องราวทั้งหมด แม้ว่ากิจกรรมการควบรวมและเข้าซื้อกิจการจะชะลอตัวลงในปี 2023 แต่ขนาดและลักษณะของการควบรวมและเข้าซื้อกิจการก็เปลี่ยนไป การซื้อขายเชิงป้องกันแบบกว้างๆ ได้ผ่านพ้นไปแล้ว และถูกแทนที่ด้วยการลงทุนในหมวดหมู่ที่ระมัดระวังมากขึ้น ที่น่าสนใจคือ แม้ว่าจำนวนธุรกรรม M&A จะลดลงหลังปี 2022 แต่ในปี 2025 มูลค่าธุรกรรมทั้งหมดกลับฟื้นตัวขึ้น ซึ่งแสดงให้เห็นว่าตลาดไม่ได้หดตัวลง แต่ผู้ซื้อที่เป็นผู้ใหญ่แล้วกลับทำข้อตกลงน้อยลง แต่ใหญ่ขึ้น และมีเป้าหมายชัดเจนมากขึ้น ขนาดข้อตกลงโดยเฉลี่ยเพิ่มขึ้นจาก 25 ล้านดอลลาร์ในปี 2022 เป็น 64 ล้านดอลลาร์ในปี 2025

การซื้อขาย Coinbase บน Deribit ไม่รวมอยู่ในแผนภูมินี้

จากมุมมองของประเภทเป้าหมาย เป้าหมายการควบรวมและเข้าซื้อกิจการในช่วงแรกค่อนข้างกระจัดกระจาย แพลตฟอร์มตลาดได้ซื้อสินทรัพย์ด้านเกม โครงสร้างพื้นฐาน Rollup และการลงทุนในระบบนิเวศน์ที่หลากหลายซึ่งครอบคลุมเกมในระยะเริ่มต้น โครงสร้างพื้นฐานเลเยอร์ 2 และการผสานรวมกระเป๋าเงิน แต่เมื่อเวลาผ่านไป หมวดหมู่เป้าหมายก็มีความชัดเจนมากขึ้น ระหว่างช่วงที่มีการควบรวมและซื้อกิจการสูงสุดในปี 2022 ข้อตกลงต่างๆ มุ่งเน้นไปที่การเข้าซื้อโครงสร้างพื้นฐานการซื้อขาย เช่น เครื่องมือจับคู่ ระบบการดูแล และอินเทอร์เฟซส่วนหน้าที่จำเป็นต่อการปรับปรุงแพลตฟอร์มการซื้อขาย เมื่อเร็วๆ นี้ การควบรวมและซื้อกิจการ (M&A) มุ่งเน้นไปที่ภาคส่วนอนุพันธ์และช่องทางนายหน้าที่ผู้ใช้เข้าถึง

การซื้อขาย Coinbase บน Deribit ไม่รวมอยู่ในแผนภูมินี้

เมื่อพิจารณาธุรกรรมในปี 2567-2568 อย่างละเอียด จะพบว่าความเข้มข้นของ M&A เพิ่มขึ้น สถานที่ซื้อขายอนุพันธ์ ช่องทางนายหน้าและผู้จัดจำหน่าย Stablecoin ดูดซับมูลค่าการซื้อขายที่เปิดเผยมากกว่า 75% ความชัดเจนที่มากขึ้นเกี่ยวกับกฎเกณฑ์การซื้อขายล่วงหน้าของสกุลเงินดิจิทัลจากคณะกรรมการการซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ของสหรัฐ (CFTC) ซึ่งเป็นหนังสือเดินทางสำหรับ stablecoin ภายใต้ MiCA และคำแนะนำของ Basel เกี่ยวกับสินทรัพย์สำรองได้ช่วยลดความเสี่ยงในพื้นที่เหล่านี้ การตอบสนองจากผู้ยิ่งใหญ่เช่น Coinbase คือการซื้อหน่วยงานกำกับดูแลแทนที่จะสร้างของตนเอง NinjaTrader มอบใบอนุญาตที่จำเป็นให้กับ Kraken และมีลูกค้ากว่า 2 ล้านคนในสหรัฐอเมริกา Bitstamp มอบความคุ้มครองการซื้อขายที่สอดคล้องกับ MiCA ในขณะที่ OpenNode เชื่อมต่อช่องทาง stablecoin ของ USD เข้ากับเครือข่ายผู้ค้าของ Stripe โดยตรง

การซื้อขาย Coinbase บน Deribit ไม่รวมอยู่ในแผนภูมินี้

ผู้ซื้อก็มีการพัฒนาเช่นกัน ในปี 2564-2565 การแลกเปลี่ยนเป็นผู้นำแนวโน้มการควบรวมและเข้าซื้อกิจการ (M&A) โดยการเข้าซื้อโครงสร้างพื้นฐาน กระเป๋าสตางค์ และชั้นสภาพคล่องเพื่อปกป้องส่วนแบ่งการตลาด ภายในปี 2566-2567 ภารกิจดังกล่าวได้ถูกส่งต่อไปยังบริษัทการชำระเงินและแพลตฟอร์มเครื่องมือทางการเงิน ซึ่งมุ่งเป้าไปที่ผลิตภัณฑ์ปลายน้ำ เช่น ช่องทาง NFT โบรกเกอร์ และโครงสร้างพื้นฐานของผลิตภัณฑ์ที่มีโครงสร้าง แต่เนื่องจากกฎระเบียบเปลี่ยนแปลงไปและตลาดอนุพันธ์ไม่ได้รับการบริการอย่างทั่วถึง ตลาดแลกเปลี่ยนเช่น Coinbase และ Robinhood จึงกลับมาเกิดขึ้นอีกครั้งในฐานะผู้ซื้อกิจการ โดยเข้าซื้อตราสารอนุพันธ์และโครงสร้างพื้นฐานนายหน้า

คุณลักษณะทั่วไปของผู้ซื้อเหล่านี้คือพวกเขามีเงินทุนเพียงพอ ภายในสิ้นปี 2024 Coinbase มีเงินสดและรายการเทียบเท่าเงินสดมากกว่า 9 พันล้านดอลลาร์ Kraken มีกำไรจากการดำเนินงาน 454 ล้านเหรียญสหรัฐในปี 2024 Stripe มีกระแสเงินสดอิสระมากกว่า 2 พันล้านเหรียญสหรัฐในปี 2024 ผู้ซื้อกิจการส่วนใหญ่เป็นธุรกิจที่มีกำไรเมื่อพิจารณาจากมูลค่าข้อตกลง การที่ Kraken เข้าซื้อ NinjaTrader เพื่อควบคุมระบบซื้อขายฟิวเจอร์สทั้งหมดตั้งแต่ส่วนต่อประสานกับผู้ใช้จนถึงการชำระเงิน ถือเป็นตัวอย่างของการเข้าซื้อกิจการแบบแนวตั้งที่มีจุดมุ่งหมายเพื่อควบคุมห่วงโซ่มูลค่าเพิ่มมากขึ้น ในทางตรงกันข้าม การเข้าซื้อกิจการในแนวนอนมีเป้าหมายเพื่อขยายการครอบคลุมตลาดในระดับเดียวกัน โดยการเข้าซื้อ Bitstamp ของ Robinhood เพื่อขยายการครอบคลุมทางภูมิศาสตร์เป็นตัวอย่าง การเข้าซื้อ OpenNode ของ Stripe เป็นการผสมผสานการบูรณาการแนวตั้งและการขยายแนวนอน

การซื้อขาย Coinbase บน Deribit ไม่รวมอยู่ในแผนภูมินี้

จำเรื่องราวการที่ Google ซื้อกิจการ Android ได้หรือไม่? แทนที่จะมุ่งเน้นที่รายได้ในระยะสั้น Google ให้ความสำคัญกับสองสิ่งที่จะทำให้ประสบการณ์มือถือทั้งหมดง่ายขึ้นสำหรับผู้ผลิตฮาร์ดแวร์และผู้สร้างซอฟต์แวร์ ประการแรก ให้จัดทำระบบรวมศูนย์เพื่อให้ผู้ผลิตฮาร์ดแวร์นำไปใช้ สิ่งนี้จะช่วยขจัดปัญหาการกระจายตัวที่เป็นภัยต่อระบบนิเวศมือถือ ประการที่สอง ให้จัดทำโมเดลการเขียนโปรแกรมซอฟต์แวร์ที่สอดคล้องกันเพื่อให้นักพัฒนาสามารถสร้างแอปพลิเคชันที่ทำงานบนอุปกรณ์ Android ทั้งหมดได้

คุณสามารถเห็นรูปแบบที่คล้ายกันในพื้นที่สกุลเงินดิจิทัล ผู้ประกอบการที่มีเงินสดมากมายไม่ได้แค่เติมเต็มช่องว่างทางธุรกิจเท่านั้น แต่ยังมุ่งหวังที่จะเสริมสร้างตำแหน่งทางการตลาดของตนอีกด้วย เมื่อคุณเจาะลึกลงไปในการเข้าซื้อกิจการล่าสุด คุณจะเห็นการเปลี่ยนแปลงเชิงกลยุทธ์อย่างค่อยเป็นค่อยไปในสิ่งที่กำลังเข้าซื้อและโดยใคร ประเด็นคือ เรากำลังเห็นสัญญาณของความเป็นผู้ใหญ่ทั่วทั้งอุตสาหกรรม ตลาดการแลกเปลี่ยนกำลังเสริมความแข็งแกร่งให้กับคูน้ำ บริษัทการชำระเงินกำลังแข่งขันกันเพื่อครอบครองช่องทางต่างๆ นักขุดกำลังเพิ่มพลังก่อนที่จะเกิดเหตุการณ์การแบ่งครึ่ง และแนวทางที่ขับเคลื่อนโดยกระแสนิยม เช่น การเล่นเกมก็หายไปจากบันทึกการควบรวมและซื้อกิจการอย่างเงียบๆ ภาคอุตสาหกรรมกำลังเริ่มเข้าใจแล้วว่าการควบรวมกิจการแบบใดที่มีผลทบต้นทบดอก และแบบใดที่เพียงแค่ใช้เงินทุนไป

ภาคเกมถือเป็นตัวอย่างที่ดี ในปี 2021-2022 นักลงทุนได้ลงทุนมูลค่าหลายพันล้านดอลลาร์เพื่อสนับสนุนสตาร์ทอัพที่เกี่ยวข้องกับเกม แต่ตั้งแต่นั้นเป็นต้นมาอัตราการลงทุนก็ช้าลงอย่างมาก ดังที่อาร์เธอร์กล่าวไว้ในพอดแคสต์ของเรา นักลงทุนจะสูญเสียความสนใจในพื้นที่เกม เว้นแต่ว่าผลิตภัณฑ์จะสอดคล้องกับตลาดอย่างชัดเจน

ที่มา: funds.decentralised.co

ฉากหลังนี้ทำให้เข้าใจได้ง่ายขึ้นว่าเหตุใดข้อตกลง M&A จำนวนมากจึงไม่สามารถส่งมอบผลลัพธ์ตามที่ต้องการ แม้จะมีเจตนาเชิงกลยุทธ์ก็ตาม ไม่ใช่แค่เรื่องสิ่งที่ได้รับเท่านั้น แต่เป็นเรื่องของการบูรณาการที่ดีด้วย แม้ว่าสกุลเงินดิจิทัลจะมีความเป็นเอกลักษณ์ในหลายๆ ด้าน แต่ก็ไม่สามารถหลีกเลี่ยงปัญหาเหล่านี้ได้

เหตุใดการควบรวมและซื้อกิจการจึงมักล้มเหลว

ในหนังสือ "M&A Failure Trap" Baruch Lev และ Feng Gu ศึกษากรณีการควบรวมกิจการและการซื้อกิจการกว่า 40,000 กรณีทั่วโลก และสรุปว่าการควบรวมกิจการและการซื้อกิจการ 70%-75% จบลงด้วยความล้มเหลว พวกเขาอธิบายความล้มเหลวว่าเกิดจากปัจจัยต่างๆ เช่น ขนาดเป้าหมายที่มากเกินไป การประเมินมูลค่าเป้าหมายที่เกินจริง การเข้าซื้อกิจการที่ไม่เกี่ยวข้องกับธุรกิจหลัก การดำเนินงานเป้าหมายที่อ่อนแอ และแรงจูงใจของผู้บริหารที่ไม่สอดคล้องกัน

ยังมีกรณีการควบรวมและเข้าซื้อกิจการที่ล้มเหลวในพื้นที่สกุลเงินดิจิทัลอยู่บ้าง และปัจจัยดังกล่าวข้างต้นก็ใช้ได้ที่นี่เช่นกัน การซื้อกิจการแอปติดตามพอร์ตโฟลิโอ Blockfolio มูลค่า 150 ล้านเหรียญสหรัฐของ FTX ในปี 2020 ในขณะนั้น ข้อตกลงดังกล่าวถือเป็นการเคลื่อนไหวเชิงกลยุทธ์เพื่อเปลี่ยนผู้ค้าปลีก 6 ล้านคนของ Blockfolio ให้กลายเป็นผู้ซื้อขายของ FTX แม้ว่าแอปจะเปลี่ยนชื่อเป็น FTX App และได้รับความนิยมในช่วงสั้นๆ แต่ก็ไม่สามารถเพิ่มปริมาณการซื้อขายปลีกได้อย่างมีนัยสำคัญ

แย่ไปกว่านั้น เมื่อ FTX ล่มสลายในช่วงปลายปี 2022 ความร่วมมือกับ Blockfolio ก็แทบจะหายไปหมดสิ้น ทรัพย์สินของแบรนด์ที่สะสมมาตลอดหลายปีที่ผ่านมาถูกทำลายไปหมด เป็นการเตือนใจว่าแม้แต่การซื้อกิจการที่มีฐานผู้ใช้ที่แข็งแกร่งก็อาจล้มเหลวได้จากความล้มเหลวโดยรวมของแพลตฟอร์ม

บริษัทหลายแห่งทำผิดพลาดโดยดำเนินการอย่างรวดเร็วเกินไปเมื่อต้องเข้าซื้อกิจการ ภาพด้านล่างนี้แสดงให้เห็นว่า FTX ดำเนินการซื้อกิจการได้รวดเร็วเพียงใด บางทีอาจจะเร็วเกินความจำเป็นก็ได้ ได้รับใบอนุญาตมาโดยการเข้าซื้อกิจการ ภาพด้านล่างนี้แสดงโครงสร้างบริษัทหลังจากการเข้าซื้อกิจการ

ที่มา: Financial Times

Polygon เป็นตัวอย่างที่โดดเด่นของความเสี่ยงจากกลยุทธ์การเข้าซื้อกิจการแบบก้าวร้าว ระหว่างปี 2021 ถึง 2022 บริษัทได้ใช้เงินเกือบ 1 พันล้านดอลลาร์ในการซื้อโปรเจกต์ที่เกี่ยวข้องกับการพิสูจน์ความรู้เป็นศูนย์ เช่น Hermez และ Mir Protocol ในสมัยนั้นการเคลื่อนไหวดังกล่าวได้รับการยกย่องว่าเป็นการเคลื่อนไหวที่มีวิสัยทัศน์ แต่สองปีผ่านไป การลงทุนเหล่านั้นยังคงไม่ได้รับการแปลให้เป็นการยอมรับจากผู้ใช้อย่างมีนัยสำคัญหรือการครองตลาด Miden ซึ่งเป็นหนึ่งในโครงการพิสูจน์ความรู้เป็นศูนย์ที่สำคัญ ถูกแยกตัวออกเป็นบริษัทอิสระในที่สุดในปี 2024 Polygon ซึ่งครั้งหนึ่งเคยเป็นศูนย์กลางของการสนทนาเกี่ยวกับสกุลเงินดิจิทัล ได้ลดความเกี่ยวข้องเชิงกลยุทธ์ลงอย่างมาก แน่นอนว่าสิ่งเหล่านี้มักต้องใช้เวลา แต่ ณ บัดนี้ ยังไม่มีหลักฐานที่ชัดเจนว่าการซื้อกิจการดังกล่าวจะให้ผลตอบแทนจากการลงทุนหรือไม่ การเข้าซื้อกิจการของ Polygon เป็นการเตือนใจว่าแม้จะมีเงินทุนเพียงพอ การเข้าซื้อกิจการที่ขับเคลื่อนโดยบุคลากรที่มีพรสวรรค์ก็อาจล้มเหลวได้หากขาดจังหวะเวลา การบูรณาการ และวัตถุประสงค์ในการดำเนินการขั้นปลายที่ชัดเจน

นอกจากนี้ ยังมีการซื้อกิจการที่ล้มเหลวในพื้นที่ DeFi ดั้งเดิมบนเชนอีกด้วย ในปี 2021 Fei Protocol และ Rari Capital ได้ควบรวมและแลกเปลี่ยนโทเค็น และดำเนินการกำกับดูแลร่วมกันภายใต้ Tribe DAO ที่เพิ่งจัดตั้งขึ้นใหม่ ในทางทฤษฎี การควบรวมกิจการดังกล่าวมีแนวโน้มที่จะนำมาซึ่งสภาพคล่องที่ลึกซึ้งยิ่งขึ้น การบูรณาการการให้สินเชื่อ และความร่วมมือระหว่าง DAO แต่ในไม่ช้า หน่วยงานที่รวมกันก็เข้าไปพัวพันกับข้อพิพาทด้านการกำกับดูแล และต้องประสบปัญหาการแสวงหาผลประโยชน์จากตลาด Fuse ที่มีต้นทุนสูง จนกระทั่งถึงจุดสูงสุดในการลงคะแนนเสียง DAO เพื่อคืนเงินให้แก่ผู้ถือโทเค็น

อย่างไรก็ตาม พื้นที่สกุลเงินดิจิทัลมีข้อได้เปรียบเหนืออุตสาหกรรมดั้งเดิมในแง่ของความสำเร็จในการควบรวมและเข้าซื้อกิจการ ด้วยเหตุผลสามประการ:

รากฐานแบบโอเพนซอร์สทำให้การบูรณาการเทคโนโลยีทำได้ง่ายกว่า การดำเนินการตามสมควรจะตรงไปตรงมามากขึ้นเมื่อโค้ดส่วนใหญ่ของคุณเปิดเผยต่อสาธารณะอยู่แล้ว และการรวมฐานโค้ดก็มีปัญหาน้อยกว่าการรวมระบบที่เป็นกรรมสิทธิ์

เศรษฐศาสตร์โทเค็นสามารถสร้างกลไกการจัดตำแหน่งแรงจูงใจที่หุ้นแบบดั้งเดิมไม่สามารถเทียบได้ แต่ก็เฉพาะในกรณีที่โทเค็นนั้นมีประโยชน์จริงและมีศักยภาพในการจับมูลค่าเท่านั้น เมื่อทีมงานทั้งสองฝ่ายของการเข้าซื้อกิจการถือโทเค็นขององค์กรรวม แรงจูงใจของพวกเขาจะยังคงสอดคล้องกันนานแม้ข้อตกลงจะเสร็จสิ้นแล้ว

การกำกับดูแลชุมชนนำเสนอกลไกความรับผิดชอบซึ่งหายากใน M&A แบบดั้งเดิม เมื่อการเปลี่ยนแปลงสำคัญต้องได้รับการอนุมัติจากผู้ถือโทเค็น การผลักดันข้อตกลงโดยอาศัยความเย่อหยิ่งของผู้บริหารเพียงอย่างเดียวก็จะกลายเป็นเรื่องยากยิ่งขึ้น

แล้วเราจะไปต่อจากนี้ได้อย่างไร?

สร้างขึ้นเพื่อรอการซื้อ

สภาพแวดล้อมทางการเงินในปัจจุบันต้องการทัศนคติที่เป็นรูปธรรม หากคุณเป็นผู้ก่อตั้ง การนำเสนอของคุณไม่ควรมีแค่เพียงว่า "เหตุใดเราจึงควรระดมทุน" เท่านั้น แต่ควรเป็น "เหตุใดใครบางคนจึงอาจเข้าซื้อกิจการของเรา" ต่อไปนี้เป็นปัจจัยขับเคลื่อนหลัก 3 ประการของภูมิทัศน์การควบรวมและเข้าซื้อกิจการของสกุลเงินดิจิทัลในปัจจุบัน

ประการแรก การร่วมทุนจะแม่นยำมากขึ้น

สภาพแวดล้อมทางการเงินมีการเปลี่ยนแปลงไป มูลค่าการลงทุนร่วมเสี่ยงลดลงมากกว่า 70% นับตั้งแต่จุดสูงสุดในปี 2021 การระดมทุนซีรีส์ A มูลค่า 225 ล้านเหรียญสหรัฐของ Monad และรอบการระดมทุนเริ่มต้น 70 ล้านเหรียญสหรัฐของ Babylon เป็นเพียงกรณีตัวอย่าง ไม่ใช่หลักฐานของการฟื้นตัวของตลาด บริษัทเงินร่วมลงทุนส่วนใหญ่มุ่งเน้นไปที่บริษัทที่มีกระแสและมีรูปแบบธุรกิจที่ชัดเจน เมื่ออัตราดอกเบี้ยเพิ่มสูงขึ้น ต้นทุนของเงินทุน และโทเค็นส่วนใหญ่ไม่สามารถแสดงกลไกการสะสมมูลค่าอย่างยั่งยืนได้ นักลงทุนจึงมีความเลือกสรรมากขึ้น สำหรับผู้ก่อตั้ง นั่นหมายถึงการจะต้องพิจารณาข้อเสนอการเข้าซื้อกิจการขณะที่พิจารณาเส้นทางที่ยากลำบากเพิ่มมากขึ้นในการระดมทุน

ประการที่สอง การใช้ประโยชน์เชิงกลยุทธ์

ผู้ดำรงตำแหน่งที่มีเงินสดมากมายกำลังซื้อเวลา ช่องทางการจัดจำหน่าย และความสามารถในการป้องกัน เมื่อกฎระเบียบมีความชัดเจนมากขึ้น หน่วยงานที่ได้รับใบอนุญาตก็จะกลายเป็นเป้าหมายการเข้าซื้อกิจการที่ชัดเจน แต่ความปรารถนาในการเข้าซื้อกิจการไม่ได้หยุดอยู่เพียงแค่นั้น บริษัทต่างๆ เช่น Coinbase, Robinhood, Kraken และ Stripe กำลังเข้าซื้อกิจการเพื่อเข้าสู่ตลาดในภูมิภาคใหม่ๆ ได้เร็วขึ้น สร้างฐานผู้ใช้ที่มั่นคง หรือย่อโครงสร้างพื้นฐานที่สร้างมาหลายปีให้กลายเป็นธุรกรรมเดียว หากคุณสร้างบางสิ่งบางอย่างที่ช่วยลดความเสี่ยงทางกฎหมาย เร่งกระบวนการปฏิบัติตามกฎหมาย หรือมอบเส้นทางที่ชัดเจนยิ่งขึ้นแก่ผู้ซื้อเพื่อให้มีกำไรหรือเสริมสร้างชื่อเสียง แสดงว่าคุณก็อยู่ในเรดาร์ของผู้ซื้อแล้ว

สาม การจัดจำหน่ายและอินเทอร์เฟซ

สิ่งที่ขาดหายไปในโครงสร้างพื้นฐานคือการนำผลิตภัณฑ์ไปให้ผู้ใช้อย่างรวดเร็วและเชื่อถือได้ กุญแจสำคัญคือการได้รับชิ้นส่วนที่จะปลดล็อคช่องทางการจัดจำหน่าย ลดความซับซ้อน และลดระยะเวลาในการปรับผลิตภัณฑ์ให้เข้ากับตลาด Stripe ซื้อกิจการ OpenNode เพื่อทำให้การชำระเงินผ่านสกุลเงินดิจิทัลง่ายขึ้น Jupiter เข้าซื้อกิจการ DRiP Haus เพื่อเพิ่มความสามารถในการแจกจ่าย NFT ให้กับกลุ่มสภาพคล่องของตน FalconX ได้เข้าซื้อกิจการ Arbelos เพื่อเพิ่มผลิตภัณฑ์ที่มีโครงสร้างในระดับสถาบัน ซึ่งจะช่วยให้บริการลูกค้ากลุ่มต่างๆ ได้ง่ายยิ่งขึ้น สิ่งเหล่านี้เป็นกลยุทธ์ด้านโครงสร้างพื้นฐานที่ออกแบบมาเพื่อขยายการครอบคลุมและลดความยุ่งยากในการปฏิบัติงาน หากคุณสร้างอะไรบางอย่างที่ช่วยให้บริษัทอื่นเติบโตได้เร็วขึ้น เข้าถึงได้ไกลขึ้น หรือให้บริการที่ดีกว่า คุณจะอยู่ในรายชื่อสั้นๆ ของผู้ซื้อ

นี่คือยุคแห่งการออกจากกลยุทธ์ เมื่อคุณสร้างบริษัทของคุณ โปรดคำนึงว่าอนาคตของคุณขึ้นอยู่กับผู้อื่นที่ต้องการเป็นเจ้าของสิ่งที่คุณสร้างขึ้น